マレーシア自動車保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.80 十億米ドル |

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 4.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア自動車保険市場分析

マレーシア自動車保険市場の元受保険料収入ベースの市場規模は、2025年に28億米ドルと評価され、2026年の29億米ドルから2031年には42億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.40%です。

マレーシア自動車保険市場の拡大は、自由化(デタリフィケーション)の進展に伴うリスクベース料率設定の勢いに支えられており、商品の差別化と保険料とリスクエクスポージャーの整合性向上が促進されています。デジタル自動車税・ライセンスとAPIベースの認証により、更新手続きが効率化され、保険証券発行および自動車税バンドリングにおけるオンラインチャネルの利便性が向上しています。電気自動車(EV)の普及により、保険会社はバッテリー、充電設備、専門修理に関する補償を見直す必要が生じており、主要保険会社によるEV専用補償を含む商品設計および保険金請求業務が再構築されています。保険料収入の成長にもかかわらず、引受圧力は依然として続いており、自動車保険は2025年上半期において一般保険料収入の42.8%を占める主力セグメントであったものの、事故頻度の増加と部品価格の上昇により、コンバインドレシオは102.2%を記録しました[1]マレーシア損害保険協会、「マレーシアの損害保険業界は4.0%成長」、PIAM、piam.org.my。2025年7月1日より金融サービスに対するサービス税が8%に引き上げられたこと、および課税対象範囲の変更により、保険契約者および保険金請求サプライチェーンが負担するコストがさらに増加しており、成長実現に向けて保険料の手頃さと商品ミックス管理が中心的な課題となっています。

主要レポートのポイント

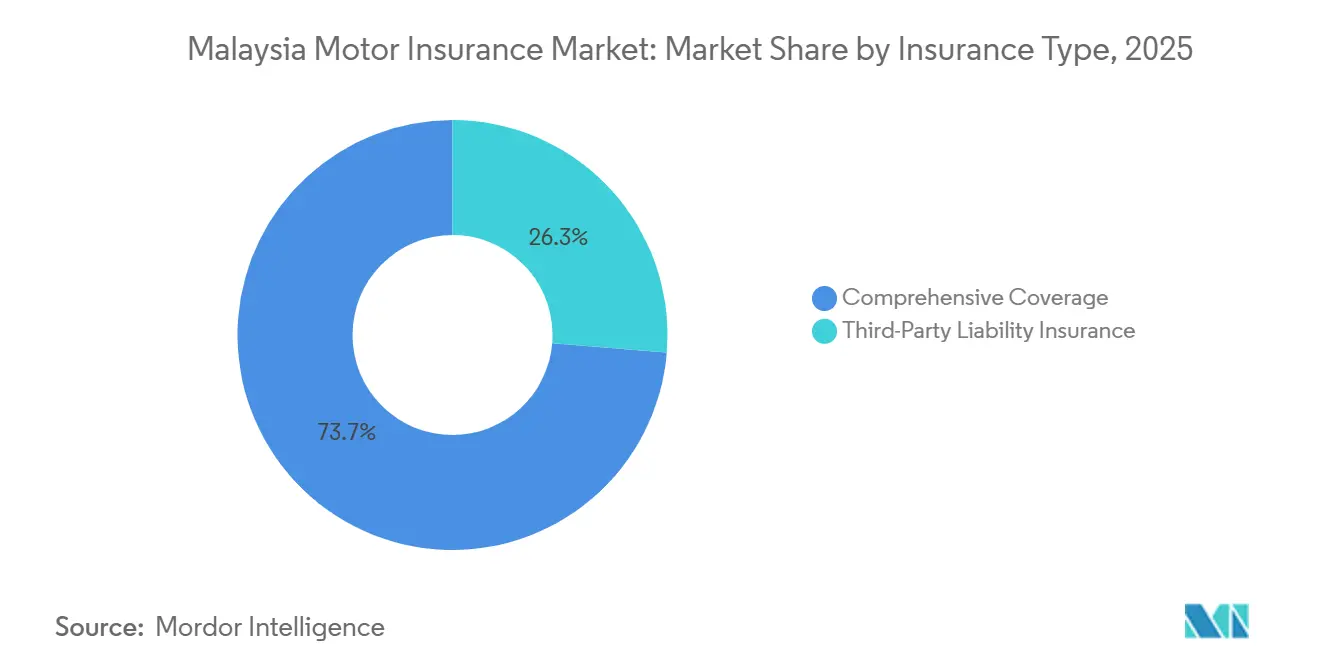

- 保険タイプ別では、総合補償が2025年に73.7%の収益シェアを占めてトップとなり、特約付き総合補償は2031年にかけて年平均成長率6.1%で拡大する見込みです。

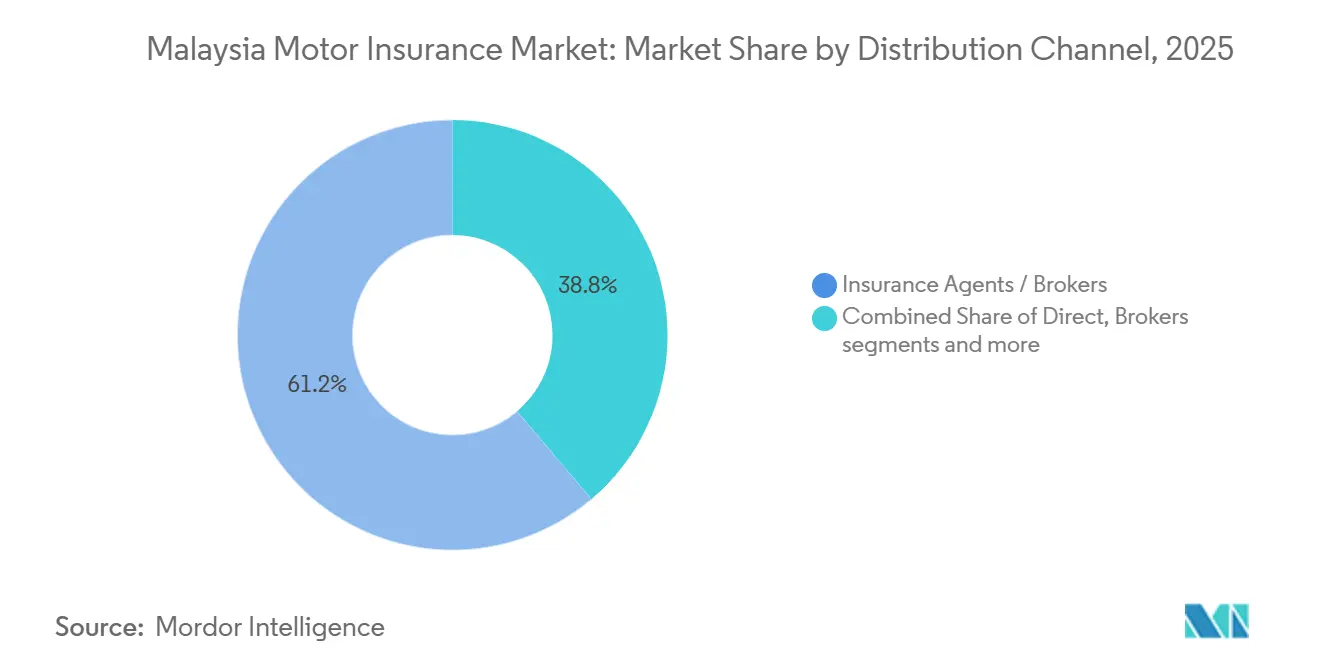

- 販売チャネル別では、保険代理店・ブローカーが2025年のマレーシア自動車保険市場シェアの61.2%を占め、オンライン・デジタルチャネルは2031年にかけて最高の年平均成長率13.4%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年のマレーシア自動車保険市場規模の74.4%を占め、商用車および小型商用車は2031年にかけて年平均成長率8.0%で拡大する見込みです。

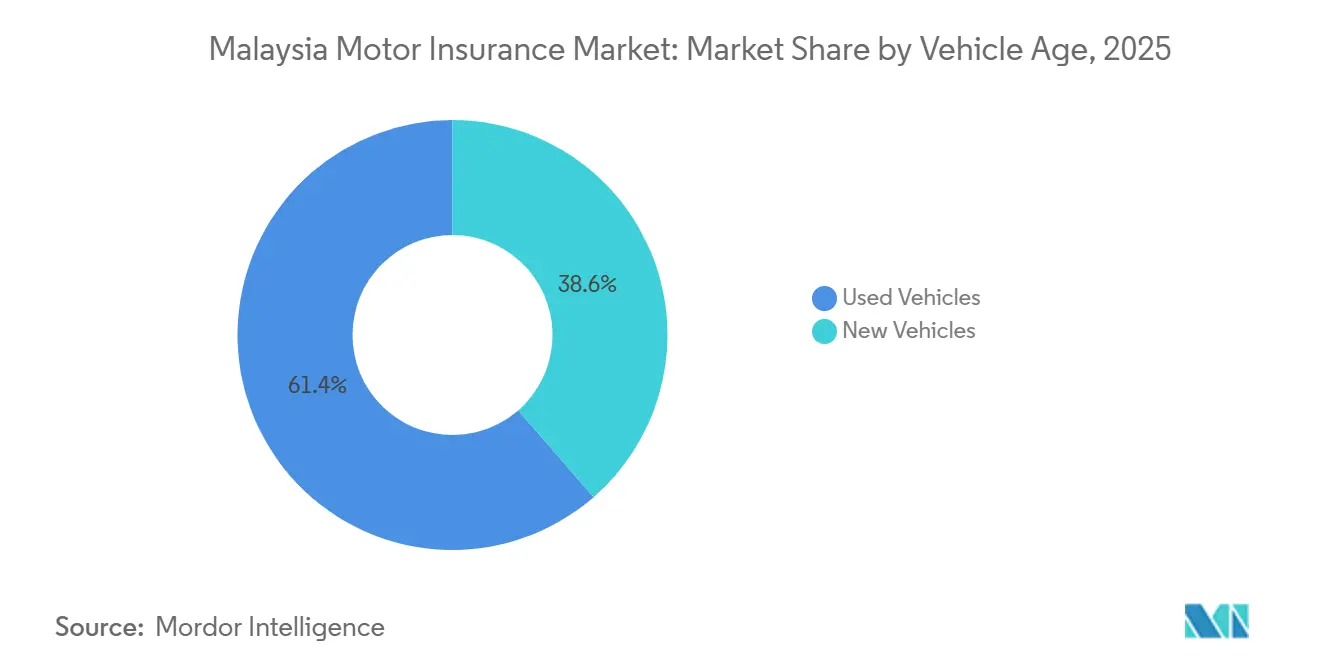

- 車両年式別では、中古車が2025年に61.4%のシェアを占め、新車は2031年にかけて年平均成長率7.1%で成長する見込みです。

- 地域別では、マレー半島が2025年の保険料収入の84.4%を占め、サバ州およびサラワク州は2031年にかけて年平均成長率6.5%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア自動車保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 段階的自由化によるリスクベース料率設定と新たな特約の実現 | +1.8% | クランバレー、ペナン、ジョホールバルでの早期効果を含む全国規模 | 中期(2〜4年) |

| EVの普及とEV専用自動車補償の強化 | +1.2% | 都市中心部、セランゴール郊外への波及あり | 中期(2〜4年) |

| デジタル直販およびDITOライセンスによるオンライン更新と組み込み型フローの促進 | +1.5% | マレー半島のスマートフォン普及層に偏った全国規模 | 短期(2年以内) |

| 車両販売の回復と被保険価額の上昇による保険料増加 | +1.1% | マレー半島からの貢献が大きい全国規模 | 短期(2年以内) |

| 道路交通局(JPJ)のデジタル自動車税・ライセンスとAPIによる更新手続きの摩擦低減 | +0.9% | MyJPJ普及を活用した全国規模 | 短期(2年以内) |

| OEM・ディーラーによる販売時点での保険プログラムのバンドリング | +0.9% | 主要ブランドのフランチャイズ販売店に集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

料率自由化後の商品革新とリスクベース料率設定の加速

2016年に開始され2017年に拡大されたマレーシアの料率自由化体制への移行は、ドライバーの属性、車両安全技術、洪水や盗難リスクといった地域固有のリスクを考慮した詳細なリスクプロファイルに基づく保険料設定を引き続き可能にしています[2]マレーシア国立銀行、「自動車保険の自由化」、マレーシア国立銀行、bnm.gov.my。この柔軟性により商品革新が解放され、市場リーダーは走行距離連動型の割引や、自由化によって可能となったリスクセグメンテーションを反映した特別リスク特約の拡充を提供しています。洪水見舞金、レッカー、フロントガラス、配車サービス(e-hailing)の裏書きといった特約補償がより一般的となり、総合保険内のアタッチ率を高め、マレーシア自動車保険市場における価値移行を支えています。規制当局は自由化を補完する形で、消費者保護とガバナンスへの期待を示しており、料率の公正性と引受ワークフローにおける自動意思決定の監督を強化する方針規則を含んでいます。これらの措置は重要であり、自動車保険の引受パフォーマンスは圧力下にあり、2025年上半期のコンバインドレシオは102.2%を記録しており、競争が激化する中でマージンを守るためにデータ駆動型の料率設定と優れたリスク選択の必要性を浮き彫りにしています。その結果、テレマティクス、行動分析、透明性の高い特約ポートフォリオを実用化した保険会社が収益性の高いシェアを獲得しやすい、より活発なマレーシア自動車保険市場が形成されています。

EVの普及とEV専用自動車補償の強化

EVの普及拡大により、特に高電圧バッテリー、専門修理能力、内燃機関車とは異なる充電関連リスクに関して、新たな引受・保険金請求上の課題が生じており、マレーシア自動車保険市場において保険会社は保険料の相対性と補償条件を調整せざるを得なくなっています。商品設計には、家庭用壁面充電器、携帯型充電ケーブル、家庭・公共充電時の賠償責任の保護が頻繁に含まれるようになり、浸水や電気的損傷に対する特別リスク条項の強化も行われています。都市部でのEV所有が拡大するにつれ、保険会社は高電圧システムの部品・労務コストの上昇を抑制し修理サイクルを短縮するため、EV対応パネルネットワークの整備を本格化させています。これらのEV対応措置は、マレーシア自動車保険市場において最も急成長している保険設定の一つである特約付き総合補償バンドルに組み込まれるケースが増えています。EVエコシステムが成熟するにつれ、堅牢な保険金請求プロトコル、審査済み修理パートナー、EV固有コンポーネントへの明確な補償を持つ保険会社は、早期普及が集中する都市回廊において顧客維持率とクロスセル実績の向上が期待されます。より広い意味では、EV専用の保険提案は都市回廊における顧客獲得の差別化要因であり続けるでしょう。

デジタル直販およびDITOライセンスによるオンライン更新と組み込み型フローの促進

デジタル保険会社およびタカフル事業者のライセンス付与に向けた規制の動きは、簡素化されたフロントエンド、最新のコアシステム、隣接分野への組み込み型流通を持つテクノロジー主導モデルへの支持を示しており、この傾向は自動車購入・更新手続きのデジタルトランスフォーメーションと相互補完的です。有効保険のAPIベース認証に支えられた自動車税・ライセンスのデジタル化により、更新手続きの摩擦が低減され、自動車・二輪車双方の保険証券発行と自動車税処理を結びつけるエンドツーエンドのオンラインフローの基盤が整いました。政府系サービスプラットフォームおよび民間事業者は、オンライン更新、支払いオプション、書類交付へのアクセスをさらに容易にし、マレー半島全域のデジタルファースト消費者へのリーチ拡大に貢献しています。既存保険会社はセルフサービスポータルをアップグレードし、デジタル証券発行、継続支払い、マルチレール取引に対応することで、ユーザーエクスペリエンスのギャップを埋めてアグリゲーターと直接競合しています。その結果、オンライン・アグリゲーターチャネルは急速に拡大すると予測されており、マレーシア自動車保険市場においてオンライン・デジタル流通は2031年にかけて年平均成長率13.4%で成長する見込みです。銀行・商業エコシステムにおける組み込み型パートナーシップは、必要な時点に自動車補償を提供し、継続更新を簡素化することで、この軌道をさらに強化しています。

車両販売の回復と被保険価額の上昇による保険料増加

保険料収入の成長は、被保険価額の上昇と車種ミックスの変化に支えられており、SUVや高スペック車両が路上走行車両に増加することで、マレーシア自動車保険市場における総合補償の平均保険金額が引き上げられています。2025年上半期において、自動車保険は保険料収入に2億8,300万リンギット(6,982万米ドル)を追加し、業界のコメンタリーでは、新規登録台数の着実な回復とともに、EVおよびハイブリッド車の普及拡大が保険料フローの促進要因の一つとして挙げられています。融資に連動した要件も新車の総合補償アタッチ率を維持し、全体的な保険料構成における総合補償の優位性を強化しています。バンカシュアランスおよびディーラーチャネルは、補償を納車・ローン手続きにバンドリングすることでこの勢いに貢献し、オンボーディングを効率化して初年度の保険契約獲得を確保しています。これらの成長要因が複合的に作用する中、総合補償はそのリーダーシップを維持すると予測されており、気候・利用状況に連動した特約の採用により、特約付き総合補償はベース総合補償を上回る成長を示しています。このダイナミクスは中期的な保険料見通しを支える一方、エクスポージャーが高価値車両にシフトするにつれてロスレシオを管理するための規律ある引受の必要性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 修理・人身傷害保険金請求のインフレによるコンバインドレシオへの圧力 | -1.4% | 事故密度が高い都市回廊で特に顕著な全国規模 | 短期(2年以内) |

| 8%へのサービス税引き上げによる保険料の手頃さとアップセルへの影響 | -0.8% | 全保険契約者および保険金請求決済に影響する全国規模 | 短期(2年以内) |

| モンスーン期リスクの激化の中での洪水特約の低い加入率 | -0.5% | クランバレーへの断続的な影響を含む、クランタン州、トレンガヌ州、パハン州、ジョホール州 | 中期(2〜4年) |

| 仲介手数料・リベートを制限する運営コスト管理 | -0.4% | マレー半島の代理店・ブローカーネットワークに特に影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

修理・人身傷害保険金請求のインフレによるコンバインドレシオへの圧力

自動車保険の引受損失は2025年上半期においても明らかであり、スペアパーツのインフレと事故頻度の上昇が業績を圧迫し、コンバインドレシオは102.2%を記録しました。輸入電子部品やセンサー搭載部品がコスト上昇に寄与する一方、人身傷害に対する高額な賠償認定がマレーシア自動車保険市場全体の第三者賠償責任と準備金を増加させています。損失の漏洩を抑制し成果を改善するため、業界と規制当局は保険会社・タカフル事業者・修理業者行動規範の導入などの措置を講じ、詐欺対策と保険金請求の迅速化に向けた警察への届け出のデジタル化を推進しています。保険会社はまた、直接修理プログラム、ロードサイドアシスタンスエコシステム、自動車保険金請求のトリアージと修理ルーティングを効率化するデジタルツールを通じて保険金請求の近代化を進めています。これらの業務上の対応は、修理費用の抑制、サイクルタイムの短縮、顧客満足度の向上を図りながらポートフォリオのロスレシオを守ることを目的としています。それでも、都市回廊における持続的なインフレと事故密度は、マレーシア自動車保険市場全体で規律ある料率設定とコスト管理の強化を必要とする継続的な圧力を示唆しています。

8%へのサービス税引き上げによる保険料の手頃さとアップセルへの影響

2025年7月1日より金融サービスに対するサービス税が8%に拡大されたことで、手数料・報酬ベースの保険サービスに対する税負担が増加し、保険契約者の支出増加および修理業者が部品・労務に税を転嫁する際の保険金請求決済コストの上昇をもたらしました。2,000リンギット(493.48米ドル)の自動車保険料の場合、この変更によりサービス税は6%の120リンギット(29.60米ドル)から8%の160リンギット(39.48米ドル)に増加し、40リンギット(9.87米ドル)の増加となり、価格に敏感な顧客の任意特約加入を抑制する可能性があります[3]マレーシア王立税関局、「金融サービスに関するガイド第2版」、マレーシア王立税関局、mysst.customs.gov.my 出典:CIMB Bank、。業界団体は、従業員の保護水準を維持するための特定の団体補償の免除を含む的を絞った救済措置を求めており、財政政策の変更と並行して保険料の手頃さを管理しようとする動きを浮き彫りにしています。これに対し、既存保険会社は引受を厳格化し、仲介手数料を排除できる直販・デジタルチャネルを活用することで、顧客への税負担による価格圧力を相殺しています。一部の保険会社は商品・ポートフォリオの規律を通じて健全な比率を維持しており、マレーシア自動車保険市場において業務執行が税制上の逆風を緩和できることを示しています。短期的には、8%の課税は特に補償の充足性に不可欠でない改善免責や任意アクセサリーのアップセルに対する逆風として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:特約付き総合補償が長期的な価値移行をリード

マレーシア自動車保険市場において、総合補償は2025年に73.7%のシェアを占め、融資に連動した要件と自損補償の高いアタッチ率に支えられています。この傘下において、特約付き総合補償は、進化するモビリティパターンと気候リスクを反映した特別リスク、フロントガラス、配車サービス(e-hailing)裏書きへの保護拡大を求める保険契約者の需要により、2031年にかけて年平均成長率6.1%で成長すると予測されています。設定可能な特約への注力により、保険会社は自由化の下でリスクと価値の選好に応じた保険料設定が可能となり、これはマレーシア自動車保険業界全体の商品戦略の中核的な柱となっています。主要プロバイダーは、洪水見舞金、レッカー、ロードサイドアシスタンス、モンスーンシーズンに露呈しやすい問題に対応するアクセサリー保護など、独自の特約の組み合わせを提供しています。低走行距離に対するキャッシュバックなどの利用連動型提案はこれらの特約を補完し、低リスクドライバーに具体的な節約をもたらしながら都市部コホートの顧客維持を強化しています。

第三者賠償責任保険は、旧型車両やコスト意識の高いオーナーの法的コンプライアンスを満たしていますが、人身傷害に対する高額な賠償認定による持続的な圧力に直面しており、これにより付加保険料が増加し、基本的な総合補償との価格差が縮小する可能性があります。その結果、商品チームは料率規律と第三者のみの保険における資産損失リスクに関する教育を組み合わせ、車両価値と修理の複雑さが増すにつれて総合補償への移行を促しています。総合商品内のEV専用機能の利用可能性の拡大は、充電器・バッテリー関連の保護を標準的な補償と合わせて求めるオーナーにとって特に価値をさらに差別化しています。長期的には、特約付き総合補償は高い保険料獲得とクロスセルの余地により利益率防衛の要となる一方、第三者のみのポートフォリオはマレーシア自動車保険市場における逆選択を回避するためにより厳格な保険金請求ガバナンスを必要とします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アグリゲーターと組み込み型プラットフォームが代理店優位を崩す

代理店・ブローカーは2025年のチャネルシェアの61.2%を占め、深い顧客関係と全国的なリーチを反映していますが、マレーシア自動車保険市場におけるオンライン・デジタル流通は、消費者が透明な比較と即時発行を求める中、2031年にかけて年平均成長率13.4%で拡大すると予測されています。保険会社が運営する直販チャネルは引き続き存在感を高めており、多様な支払い手段、自動リマインダー、デジタル書類によるセルフサービスの購入・更新がオフラインの経路に比べて摩擦を低減しています。バンカシュアランスは、合併後に締結された独占的な取り決めなど長期的なパートナーシップを通じてその地位を強化し、支店およびデジタルフロントでのクロスセルを可能にしています。金融スーパーアプリやインターネットバンキングポータルを通じた組み込み型流通も拡大しており、車両融資・支払いと同じワークフローに自動車補償を組み込んでいます。

アグリゲーターおよび比較ポータルは、価格、補償の明確さ、スピードを優先する購入者の検索コストを下げ、保険会社の直販サイトと並んでその存在感を高めています。デジタル自動車税・ライセンスが主流となるにつれ、プラットフォームと保険会社は保険の有効性確認を更新手続きに統合し、自動車・二輪車双方のオーナーのコンプライアンスを強化し、期限内更新を改善しています。既存保険会社にとって、戦略的な対応はオムニチャネルを中心に展開されており、アドバイス主導の販売において代理店を中心に据えながら、アグリゲーターの利便性に匹敵する保険会社所有のデジタルストアフロントとキュレートされたバンカシュアランスの旅を構築しています。この状況において、マレーシア自動車保険業界は、オンラインと組み込み型オプションが複雑またはバンドル指向の販売において代理店を完全に置き換えることなく、より小さなベースから急速に拡大するにつれてチャネルミックスの変化が見られると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:商用車および小型商用車がeコマース物流ブームの恩恵を受ける

乗用車は2025年の保険料収入の74.4%をリードし、商用車および小型商用車は、配送フリートと中小企業の利用パターンがマレーシア自動車保険市場においてより正式化されるにつれ、2031年にかけて年平均成長率8.0%で拡大すると予測されています。バンやピックアップトラックの商品設計には、積載関連の条件、ドライバー制限、利用強度の監視と安全運転促進に役立つテレマティクスオプションが含まれることが多くなっています。企業が稼働時間を優先する中、直接修理ネットワークと代替車両プログラムは、長期の稼働停止を許容できない商業ユーザーにとっての差別化要因となっています。保険会社はまた、資産価値と運営予算に合わせた総合補償、第三者火災・盗難補償、第三者補償にまたがる商業オーナー向けの段階的パッケージを導入しています。小型商用フリートにおけるEV採用は、バッテリーと充電資産の引受基準に影響を与え始めており、個人向けEVセグメントの動向を反映しています。

通勤や最終配送に使用される二輪車を含む二輪車は、洪水リスクと盗難リスクの管理に手頃な総合補償オプションと特別リスク特約が役立つ重要なサブセグメントであり続けています。保険会社は、自動車保険のデジタルトレンドを反映し、バイク保険の購入と保険金請求を簡素化するモバイルファーストの手続きに投資しています。大型商用車については、修理コストと賠償責任エクスポージャーが高いため、強制的な免責額と厳格な引受が一般的であり、リスク管理の実践と料率設定のより緊密な整合が求められています。走行距離、ルート、ブレーキ、速度を監視するテレマティクスは、混合フリートの料率設定と保険金請求管理の改善を支援し、安全に関する保険会社と顧客のインセンティブを整合させることができます。これらの実践が成熟するにつれ、商用車および小型商用車セグメントはデータ駆動型の引受とビジネス継続性に焦点を当てたサービスレベルのコミットメントに支えられ、マレーシア自動車保険市場全体を上回る成長が期待されます。

車両年式別:新車がOEMバンドリングと高い融資アタッチ率を活用

中古車は2025年の保険料収入の61.4%を占め、新車はOEMプログラムと融資義務が総合補償のアタッチ率を維持する中、マレーシア自動車保険市場において2031年にかけて年平均成長率7.1%でより速く成長すると予測されています。主要ブランドのディーラープログラムは納車時に総合補償を標準化し、保険選択における購入後の摩擦を排除することで顧客体験と顧客維持を向上させています。新車には先進運転支援機能と高い電子部品含有量が搭載されるようになったため、自損損害の深刻度と修理の複雑さが増し、フロントガラス、特別リスク、アクセサリー保護を組み合わせた総合補償が正当化されます。EV対応特約は契約時にバンドリングされるケースが増えており、対象モデルの初日から充電器・ケーブルの補償が確保されています。長期的には、これらのOEMおよび融資連動の経路は、ショールーム統合が強固な保険会社による新車獲得を引き続き強化するでしょう。

旧型車両については、価格感度と減価償却が第三者または基本的な総合補償への段階的な移行を促し、収益性を維持するための慎重な保険金請求管理が求められます。対応可能な顧客層を拡大するため、一部の保険会社はオンラインリベートと簡素化されたデジタル手続きを強調し、運営コストを削減しながら旧型車両コホートの保険料の手頃さを維持しています。更新と保険管理のデジタルセルフサービスは、便利なリマインダーと簡単な支払い選択肢を提供することで中古車オーナーの失効を抑制するのに役立っています。新車・中古車双方のセグメントにわたり、組み込み型・デジタルチャネルは融資、銀行、自動車税更新などの隣接活動と証券発行を組み合わせることで引き続き存在感を高め、マレーシア自動車保険業界における期限内の保険維持を改善しています。

地域分析

マレー半島は2025年の保険料収入の84.4%を占め、サバ州およびサラワク州は道路インフラの整備と家計所得の上昇に伴い、マレーシア自動車保険市場における総合補償の対応可能な顧客層を広げながら、2031年にかけて年平均成長率6.5%で成長すると予測されています。マレー半島のリーダーシップは、人口密度と、デジタルファーストの手続きと銀行連携チャネルを支える流通インフラの集中を反映しています。デジタル化された自動車税更新と統合された保険有効性確認は、マレー半島各州においてよりスムーズな顧客体験を支え、オンラインでの購入・更新行動を強化しています。都市部でEVや高スペック車両が増加するにつれ、テクノロジーリッチなモデルに合わせた補償ニーズにより、特約付き総合補償はそのシェアを深め続けています。

東マレーシアでは、機会はキャッチアップ成長と、より小規模な都市中心部や町にサービスを提供できる流通ネットワークの正式化によって定義されます。連邦・州のプロジェクトが移動時間を改善し新たな回廊を開くにつれ、代理店ネットワークとバンカシュアランスパートナーは、新型車両の総合補償を求める初回購入者やアップグレード購入者を獲得できます。自動車保険は顧客獲得とクロスセルの重要なレバーであり続けており、特に支店依存を低減しモバイル利用パターンに合わせたデジタルセルフサービスと組み合わせた場合に効果的です。保険金請求に関するワークショップネットワークの強化と明確なサービスレベル合意は、人口密度の低い地域における認識されたサービスギャップを埋めるのに役立ちます。予測期間を通じて、総合補償の採用とアタッチ率の上昇に伴いサバ州とサラワク州の貢献が増加し、マレーシア自動車保険市場のバランスの取れた成長を支えます。

洪水リスクは横断的なテーマであり、東海岸各州は季節的なモンスーンリスクに直面し、都市部の鉄砲水がクランバレーやその他の都市圏を断続的に混乱させています。業界のアウトリーチと修理業者のプロトコルは、詐欺の抑制、保険金請求の迅速化、安全性の向上を目的としており、個人用自動車・二輪車双方の特別リスク特約への信頼を支えています。明確な洪水補償の文言と簡素化された保険金請求サポートを提供する保険会社は、認知を安定した特約加入に転換しやすい立場にあります。これはデジタル化された自動車税・ライセンスと相まって、全国的な安定した更新規律を支え、モバイル主導の体験を持つプレーヤーに有利に働きます。東マレーシアで流通が強化され、マレー半島でデジタル手続きが拡大し続けるにつれ、地理的なミックスは西部に軸足を置きながら、マレーシア自動車保険市場において東部での市場平均を上回る成長をもたらすでしょう。

競合環境

マレーシア自動車保険市場は適度に分散しており、Liberty General Insurance Berhad、Allianz General Insurance Company、Etiqaがリーダーとして挙げられます。Allianzは2025年第1四半期に14.9%のシェアを保有し、Liberty GeneralはAmGeneralとの合併と長期バンカシュアランス提携を経て最大の自動車保険会社となりました。規模の優位性により、代理店ネットワーク、保険会社所有のデジタルチャネル、独占的な銀行パートナーシップを組み合わせたマルチブランド・マルチチャネル戦略が可能となっています。公正な取り扱い、ガバナンス、透明性に関する規制上の期待は、完全自由化環境においてアルゴリズム料率設定の監督と消費者アウトカムへの注目を高めています。引受圧力が依然として明らかな中、各社は総合補償の成長と保険金請求コスト管理および修理業者との協力による健全な比率の維持のバランスを取っています。

サービスイノベーションが差別化要因となっています。Allianzのデジタルセルフサービスとアシスタンスエコシステムは保険管理、保険金請求、ロードサイドサポートを効率化し、EV Shieldは新興車両技術におけるカテゴリーリーダーシップを示しています。Etiqaは直接デジタル手続きとオンラインリベートを重視し、更新・新規購入における価格競争力と利便性を高めています。Tokio Marineはデジタル自動車保険購入と保険管理フローを強化し、利用者がどこでどのように関与するかの選択肢を拡大しています。保険会社はまた、ワークショップ・修理業者プログラムを強化し、サイクルタイムと損失漏洩を削減できるデータ駆動型の保険金請求業務に投資しています。これらの動きは保険金請求とサービスにおける繰り返し発生する問題点に対処しており、マレーシア自動車保険市場の各セグメントにおける顧客維持とクロスセルの可能性に影響を与えています。

戦略的パートナーシップが引き続き流通を形成しています。Libertyの合併後のポートフォリオは、主要自動車メーカーおよびプレミアムブランドにわたる代理店、バンカシュアランス、ディーラープログラムにまたがり、販売時点に自動車補償を組み込んでいます。銀行は融資、支払い、保険をバンドリングするデジタル金融手続き内に自動車提案を統合し、アタッチ率とユーザーエクスペリエンスを向上させています。オンラインと組み込み型の経路が拡大するにつれ、既存保険会社はオムニチャネルのオーケストレーションを優先し、デジタル成長を取り込みながらアドバイス主導の販売において代理店を中心に据えています。予測期間を通じて、料率設定、保険金請求、流通におけるテクノロジーの準備状況が、マレーシア自動車保険市場において持続的なシェア獲得者と遅れをとる企業を分ける中心的な軸となる可能性が高いです。

マレーシア自動車保険業界リーダー

Etiqa Malaysia

Allianz Malaysia

Zurich Malaysia

Liberty General / Kurnia

MSIG Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Liberty General Insurance Berhad は、2025年8月28日から9月30日にかけて「マレーシアの多彩な色彩キャンペーン」を開催し、対象の自動車保険商品を購入または更新した新規・既存顧客に対し、クリエイティブな投稿に基づく週次の参加賞と大賞の獲得機会を提供することで、合併後のLiberty、Kurnia、AmAssuranceポートフォリオ全体のブランド認知度を高めました。

- 2025年5月:Allianz Malaysia Berhad グループは2025年第1四半期の好調な業績を報告し、保険収入は15億3,000万リンギット(3億8,000万米ドル)、元受保険料収入は20億1,000万リンギット(5億米ドル)を記録しました。また、Allianz General Insurance Company (Malaysia) Berhad は2025年第1四半期の元受保険料収入9億7,800万リンギット(2億4,131万米ドル)、税引前利益1億5,970万リンギット(3,940万米ドル)を計上し、強力な自動車・商業保険の成長と85.8%に改善されたコンバインドレシオにより市場シェア14.9%でのリーダーシップを維持しました。また、プトラハイツのガスパイプライン爆発事故の影響を受けた対象の自動車保険契約者に対し、一時的な無事故割引免除とAllianz We Careキャンペーンの下での2,500リンギット(616.86米ドル)の現金支援を付与しました。

- 2025年4月:Tokio Marine Insurans Malaysia Berhad は、ウェブサイトからのデジタル購入が可能な総合自動車保険商品「Tokio Marine AutoPro」および「Tokio Marine BikePro」を発売し、即時補償、迅速な保険金請求、マレーシア国内での無制限レッカー、特別リスクや個人用電気充電器・充電ケーブルの補償を含む任意特約などの機能を備えたMyTokioAppを保険管理用に導入しました。

- 2025年3月:マレーシア国立銀行は改訂された金融消費者の公正な取り扱いに関する方針を施行し、自動車保険の引受においてAIガバナンスと厳格なサービスレベル追跡を義務付け、すべての保険会社およびタカフル事業者に対してアルゴリズム料率設定の透明性と保険金請求処理プロトコルを強化し、リスク評価と保険料決定における公正性と説明責任を確保するよう求めました。

マレーシア自動車保険市場レポートの範囲

自動車保険証券は、道路上で発生する可能性のある事故から一般市民を保護するための公衆賠償責任防止の一環として保険会社が発行する強制的な証券です。

マレーシア自動車保険市場は、保険タイプ(第三者賠償責任および総合補償)と販売チャネル(代理店、ブローカー、銀行、オンライン、その他の販売チャネル)別にセグメント化されています。本レポートは、上記セグメントについてマレーシア自動車保険市場の市場規模と予測値を米ドル百万単位で提供しています。

| 第三者賠償責任保険 |

| 総合補償 |

| 保険代理店・ブローカー |

| 直接販売 |

| バンカシュアランス |

| 組み込み型・プラットフォームパートナーシップ |

| アグリゲーター・比較ポータル |

| 乗用車 |

| 二輪車 |

| 小型商用車 |

| 中型・大型商用車 |

| 新車 |

| 中古車 |

| マレー半島 |

| サバ州 |

| サラワク州 |

| 保険タイプ別 | 第三者賠償責任保険 |

| 総合補償 | |

| 販売チャネル別 | 保険代理店・ブローカー |

| 直接販売 | |

| バンカシュアランス | |

| 組み込み型・プラットフォームパートナーシップ | |

| アグリゲーター・比較ポータル | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 小型商用車 | |

| 中型・大型商用車 | |

| 車両年式別 | 新車 |

| 中古車 | |

| 地域別 | マレー半島 |

| サバ州 | |

| サラワク州 |

レポートで回答される主要な質問

マレーシア自動車保険市場の規模と2031年までの成長見通しはどのようなものですか

マレーシア自動車保険市場の規模は2025年に28億米ドルであり、2026年〜2031年の年平均成長率7.4%で2031年までに42億米ドルに達すると予測されています。

2031年までにマレーシア自動車保険において最も速く成長する商品・顧客セグメントはどれですか

特約付き総合補償は年平均成長率6.1%、商用車および小型商用車は8.0%、新車は2031年にかけて7.1%で成長すると予測されています。

マレーシア自動車保険市場においてどの販売チャネルが最も大きく伸びますか

代理店・ブローカーは2025年に61.2%を占め、オンライン・デジタルチャネルは2031年にかけて年平均成長率13.4%で成長すると予測されています。デジタル自動車税との統合により、保険証券発行と自動車税処理を結びつけるエンドツーエンドのオンライン更新が促進されています。

自由化とデジタル保険会社ライセンスはマレーシアの料率設定と競争をどのように変えていますか

自由化により、ドライバー、車両、所在地の要因を反映したリスクベースの料率設定が可能となり、より精緻な保険料と多様な商品が実現しています。マレーシア国立銀行のデジタル保険会社・タカフルアジェンダは、組み込み型・直販流通を拡大するテクノロジー主導モデルを支援しています。

2026年に向けてリーダーが計画すべき主な収益性の逆風は何ですか

自動車保険は2025年上半期に事故頻度と修理コストの高止まりにより102.2%のコンバインドレシオを記録しました。金融サービスに対する8%のサービス税は顧客とサプライチェーンのコストを引き上げ、アップセルと顧客維持に圧力をかけています。

EVの普及拡大はマレーシア自動車保険市場の商品と保険金請求にどのような影響を与えますか

主要保険会社は現在、バッテリー、家庭用充電器、公共充電賠償責任、EV利用に特化したロードサイドアシスタンスの補償をバンドリングしています。EV対応修理ネットワークとEV専用特約などの商品機能は、損害の深刻度を管理し顧客の信頼を向上させるのに役立っています。

最終更新日: