シンガポール生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

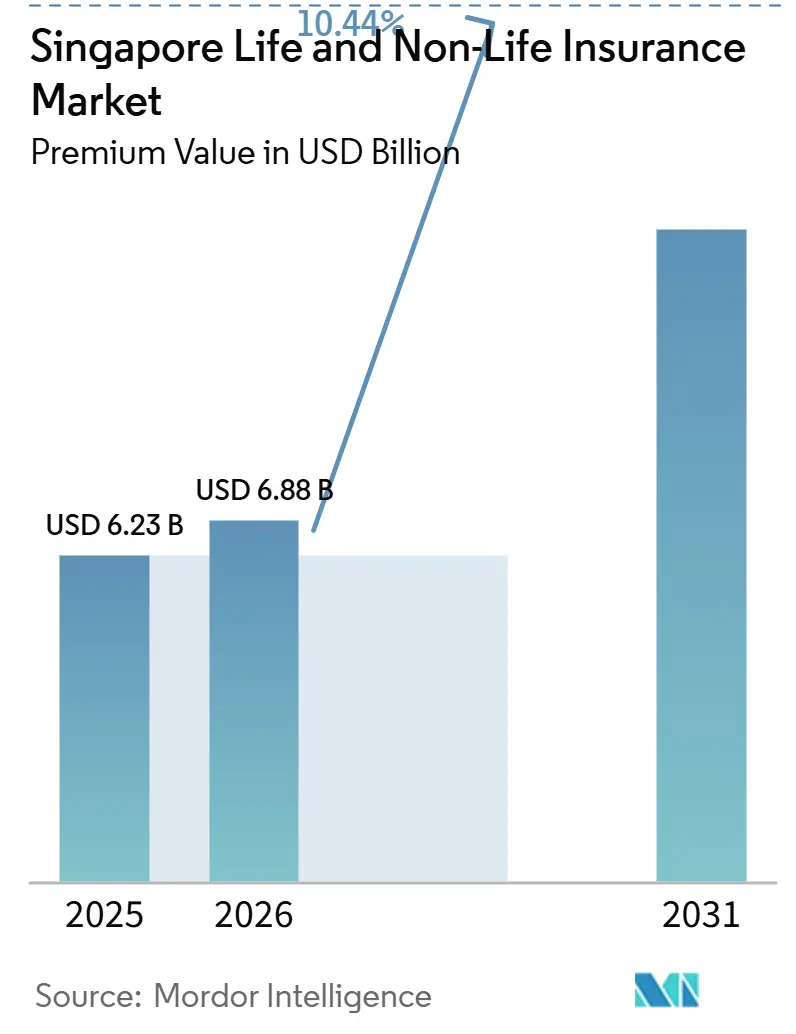

| 基準年の市場規模 (2025) | 6.23 十億米ドル |

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 11.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール生命保険・非生命保険市場分析

シンガポール生命保険・非生命保険市場の規模は、保険料収入ベースで2025年の63億米ドルから2026年には68億8,000万米ドルへと拡大し、2031年には113億米ドルに達する見込みであり、2026年から2031年にかけてCAGR10.44%で成長すると予測されている。

医療保険の義務化の拡大、急速なデジタル化、および高純資産居住者における持続的な資産蓄積がこの勢いを支えている。非生命保険分野の好調な実績、フィンテック向けの手厚い政府助成金、および拡大する退職ニーズが相まって保険料収入の成長を後押ししている。一方、シンガポール金融管理局(MAS)による資本規制の強化はコンプライアンスコストを押し上げており、インシュアテック参入企業が規制サンドボックスを活用してスケールアップする中、既存事業者間の統合を促している。民間保険会社はまた、MediShield Lifeの公的セーフティネットが限定的であることから恩恵を受けており、消費者は補完的な医療保険および退職関連商品へと向かっている。

主要レポートのポイント

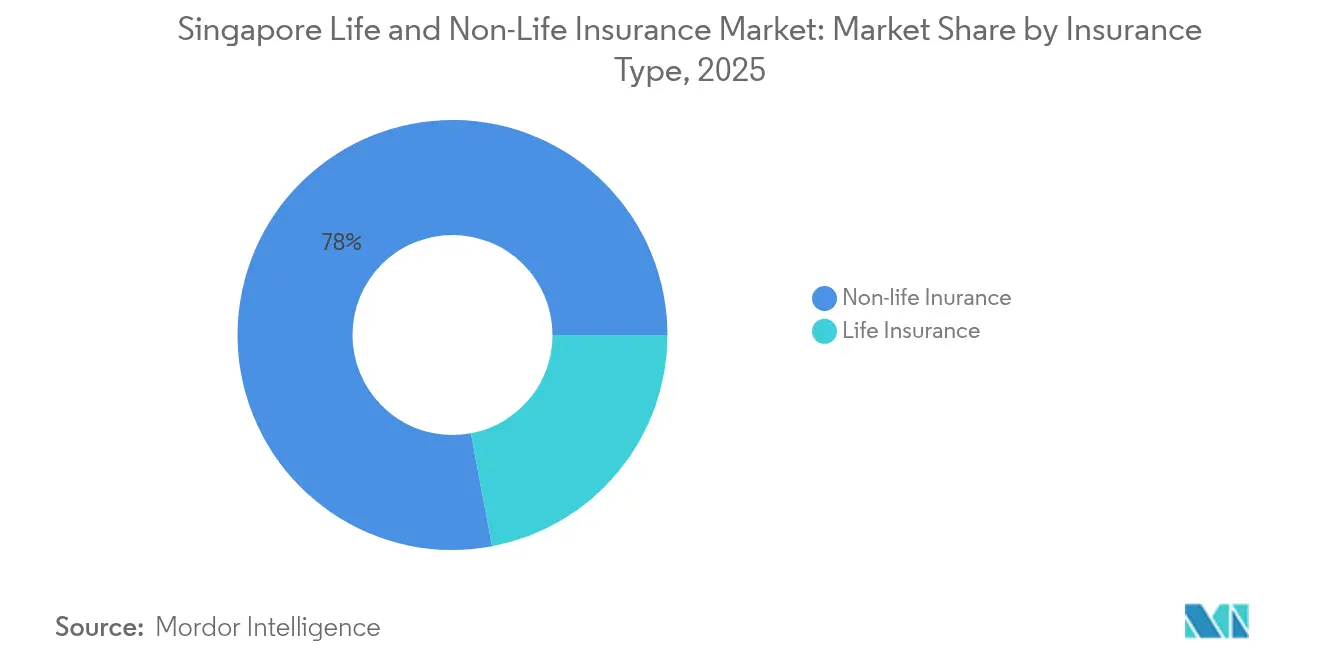

- 種別では、非生命保険が2025年のシンガポール生命保険・非生命保険市場シェアの77.95%を占め、生命保険は2031年に向けて11.54%のCAGRで最も速く成長すると予測されています。

- 販売チャネル別では、専属・排他的代理店が2025年の収益の37.45%を占め、直接オンラインおよびインシュアテックプラットフォームは2031年まで16.98%のCAGRで拡大しています。

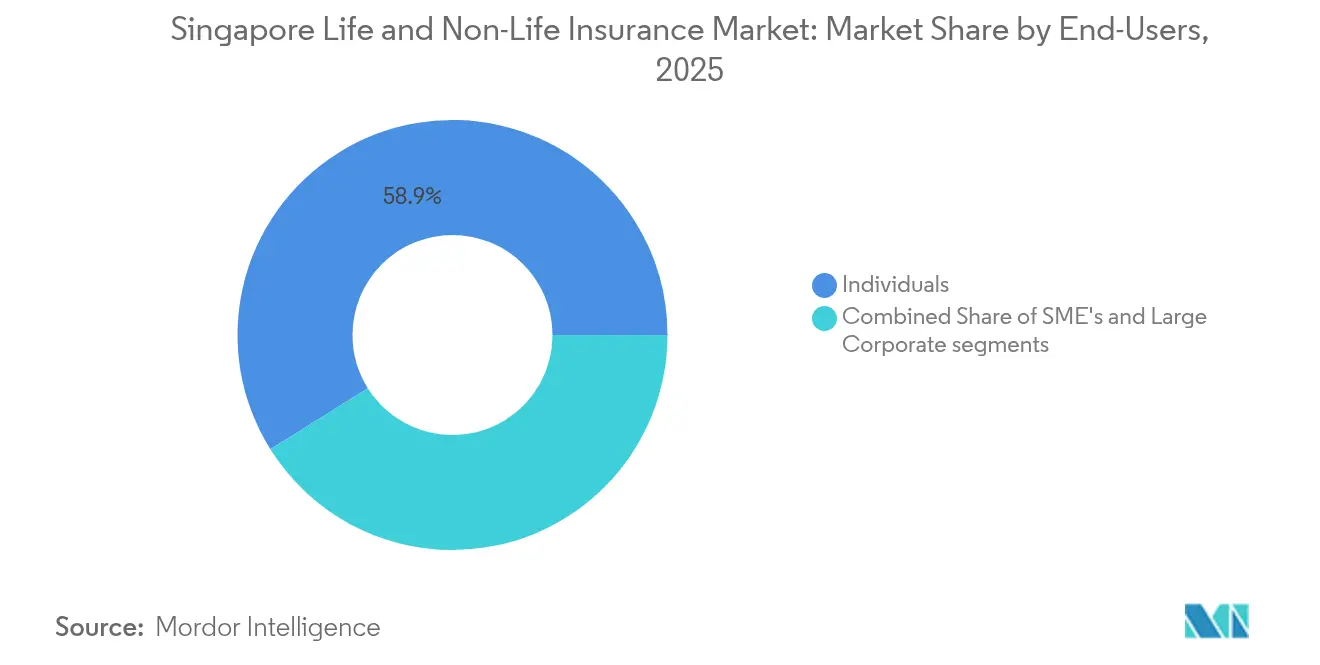

- エンドユーザー別では、個人が2025年の正味保険料の58.92%を占め、中小企業セグメントは2031年に向けて8.41%のCAGRで前進しています。

- 保険料種別では、更新契約が2025年のシンガポール生命保険・非生命保険市場規模の57.02%を占め、新規契約保険料は年率8.28%で成長しています。

- 地域別では、中央地域が2025年の収益の34.95%を占め、北部地域は2031年まで10.24%のCAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール生命保険・非生命保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務的健康保険とCPFライフ改革 | +2.1% | 全国 – 中央・北部で高い | 中期(2~4年) |

| MAS助成金に支えられたデジタル普及 | +1.8% | 全国 – 都市部中心 | 短期(2年以内) |

| 高齢化による退職関連ソリューションへの需要増加 | +2.3% | 全国 – 中央・東部 | 長期(4年以上) |

| 自動車台数規制による自動車保険料基盤の維持 | +1.4% | 全国 – 西部・北部 | 中期(2~4年) |

| 富裕層(HNW)セグメントの拡大による一時払い投資連動型保険の需要増加 | +1.6% | 中央・東部 | 中期(2~4年) |

| 政府の気候強靭化プログラム | +1.2% | 全国 – 沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的健康保険とCPFライフ改革が生命保険加入を加速

シンガポールの強制加入メディシールド・ライフと最近拡充されたCPFライフ年金制度は、民間保険会社を締め出すのではなく、補足的な保険への追加需要を刺激しています。保健省は2025年から2027年にかけて13億3,200万米ドルの追加保険料を段階的に導入し、メディセーブへの積み増しによる30億3,000万米ドルの補助金で相殺することで、大多数の居住者の負担可能性を維持します[1]保健省、「メディシールド・ライフおよびケアシールド・ライフの拡充」、moh.gov.sg。年間請求限度額は生涯上限なしで14万8,000米ドルに引き上げられ、消費者は追加給付のために統合シールドプランを重ねるよう促されています。市民の約70%がすでにこれらの特約を保有しており、保険会社がより高水準の保障をアップセルする機会を強調しています。メディシールドの対象外である外国人労働者は民間ソリューションのみに頼らざるを得ず、定期的な収益をもたらす固定リスクプールを形成しています。これらの構造的要因は、個人セグメントおよびグループセグメントの両方にわたるシンガポール生命保険・非生命保険市場の成長見通しを強化しています。

急速なデジタル普及とMAS助成金がオンライン販売の拡大を促進

フィンテックサンドボックスとして世界的に認知されているシンガポールは、インシュアテックスタートアップの参入障壁を下げる合理化されたライセンス制度と共同資金調達スキームを提供しています。2024年5月にすべての金融機関に対するMAS公正取引ガイドラインが拡張されたことで、商品適合性基準が強化され、信頼が醸成されています[2]シンガポール金融管理局、「年次報告書2023/2024年」、mas.gov.sg 。消費者は自動車、旅行、傷害保険においてシームレスなオンライン手続きをますます好むようになっており、この傾向は高いモバイルインターネット普及率と高度な電子決済インフラによって増幅されています。デジタル販売業者はそのため急速にシェアを獲得し、従来の代理店ネットワークが保有する38.24%のシェアを侵食しながら、シンガポール生命保険・非生命保険市場全体の獲得コストに下方圧力をかけています。

高齢化が退職関連・終身保険商品への需要を牽引

2030年までに、シンガポール居住者の4人に1人が少なくとも65歳となり、年金、重大疾病、長期介護保険への関心が高まります。ケアシールド・ライフの給付金は2024年に月額480.3米ドルに増加し、年率2%で引き続き上昇しますが、すべての医療上の不測の事態には依然として不十分です。そのため家計は、保証された解約返戻金を約束する終身保険や養老保険に移行しています。2020年の400件から2024年には1,650件へのファミリーオフィスの急増は、資産承継に適した資本効率の高い一時払いソリューションへの需要を増幅させています。上記のポイントは、シンガポール生命保険・非生命保険市場の長期的な収益と商品イノベーションパイプラインを押し上げています。

自動車台数政策が自動車保険料基盤を維持

車両登録証明書(COE)の割当制度は車両総数を上限設定し、ライドシェアリングにもかかわらず保険料収益の過剰供給を防ぎ、比較的安定した保険料収益を支えています。2025年第1四半期には2,834件のCOE更新があり、2020年以来最高となりました。これは経済的不確実性の中で家計が新規購入を先送りしたためです。高いCOE価格と新規登録車両の40%を占める電気自動車のシェアは、より高い代替コストを生み出し、自動車保険会社の堅調なマージンを維持しています。こうした背景のもと、シンガポール生命保険・非生命保険市場は予測可能な自動車保険料の成長軌道を維持しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低金利による投資収益の希薄化 | -1.7% | 全国 – すべての保険会社 | 長期(4年以上) |

| 人口成長の停滞によるリスクプール拡大の制限 | -1.2% | 全国 – 成熟した住宅地 | 長期(4年以上) |

| MASのRBC2資本規制の厳格化 | -0.9% | 全国 – すべての免許保有者 | 中期(2~4年) |

| 比較ポータルを利用する価格感応度の高い消費者 | -1.1% | 全国 – コモディティ商品 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低金利環境が保険会社の投資収益を圧迫

持続的に低い債券利回りは、引受を補助するために投資収益に依存する従来の余剰創出モデルに課題をもたらしています。2025年1月のMAS金融政策声明は、コアインフレ率を1~2%と予測しており、長期にわたる低金利曲線を強化しています。生命保険会社は参加型保険の配当を再設定または削減し、市場リスクを保険契約者に転嫁するユニットリンク型商品へと軸足を移さなければなりません。AIAなどの大手プレーヤーは250%を超えるソルベンシー比率を維持していますが、中小規模の保険会社は資本的な制約に直面しており、商品開発の機動性が低下し、今後10年間のシンガポール生命保険・非生命保険市場を制約しています。

価格感応度の高い消費者と比較ポータルが保険料競争を激化

情報に精通した保険契約者はアグリゲーターを使用して即座に価格を比較し、標準的な自動車保険や旅行保険をコモディティ化しています。MASは保険料徴収の電話を模倣したフィッシング詐欺について警告しており、高いデジタルリテラシーと誤った信頼からの潜在的なリスクの両方を示しています。透明な見積もりは既存企業にマージンの削減またはサービス層の追加を強いる一方、デジタルファーストの新規参入者は無駄のないコスト構造を活用して既存の価格設定を下回ります。その結果、シンガポール生命保険・非生命保険市場のコモディティ分野全体で収益性が低下し、保険会社は専門分野または付加価値セグメントでの差別化を追求せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:非生命保険の優位性の中で生命保険が加速

非生命保険は2025年の保険料の77.95%を占めましたが、生命保険商品は2031年に向けて11.54%のCAGRを達成すると予測されており、シンガポール生命保険・非生命保険市場における将来成長の主要エンジンとなっています。自動車保険は、管理された車両台数、高級車両の価値、および安定したCOE更新に支えられ、最大の非生命保険貢献者であり続けています。メディシールド・ライフの請求限度額の引き上げに伴い、健康・医療保険も拡大し、補足的な保険の加入を促しています。気候強靭化支出の加速に伴い財産保険が注目を集め、海上・輸送保険はシンガポールの物流ハブとしての地位から恩恵を受けています。

生命保険セグメントの勢いは、人口の高齢化と急増する資産管理活動に起因しています。終身保険、養老保険、投資連動型保険は、保証された解約返戻金または市場参加を求める家計に訴求しています。AIA Singaporeは2024年に新契約価値が15%増加し、このシフトを裏付けています。したがって、生命保険分野のシンガポール生命保険・非生命保険市場規模は、非生命保険が正味保険料の絶対的なシェアを維持しながらも、大幅に拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:デジタルの破壊が従来モデルを再形成

専属・排他的代理店は2025年の保険料の37.45%を占め、複雑な保険における対面アドバイスの持続的な重要性を示しています。しかし、直接オンラインおよびインシュアテックプラットフォームは16.98%のCAGRを記録しており、シンガポール生命保険・非生命保険市場内で最も速い成長軌道です。消費者は自動車、旅行、定期生命保険において即時見積もり、電子KYC、電子保険証券発行を好みます。AIAのシティバンクとのバンカシュアランス提携は、既存企業が銀行パートナーシップとデジタルアップグレードを組み合わせて富裕層顧客にリーチする方法を示しています。

独立系アドバイザーは、複数の保険会社を比較し、中小企業および富裕層セグメントに高品質なサービスを提供することで引き続き重要性を保っています。ブローカーは分析ツールとグローバル市場へのアクセスを活用し、専門的な商業リスクに注力しています。従来の電話・郵便チャネルは急速に縮小しています。その結果、既存企業が更新契約を守るために代理店業務をデジタル化し、新規参入者が利便性と価格で競争するオムニチャネルの状況が生まれ、シンガポール生命保険・非生命保険業界全体で競争の激しさが持続しています。

エンドユーザー別:中小企業セグメントが成長ドライバーとして台頭

個人は依然として保険料の58.92%を占めており、生命保険、自動車保険、健康保険全体での広範な普及を反映しています。しかし、中小企業セグメントは、より高い規制遵守基準、サイバーリスクへの意識、および企業発展に向けた政府のインセンティブに支えられ、年率8.41%で成長すると予測されています。自営業者の約75%がメディセーブへの適時拠出を行っており、これは保険への関与の代理指標となっています。法人は取締役・役員賠償責任保険や貿易信用保険などの専門的な保険の安定した購入者であり続けています。

中小企業基盤の拡大は、保険会社が財産、賠償責任、福利厚生、サイバー保険をバンドルする複数年にわたる機会を示しています。モジュール型プラットフォームを持つ保険会社は、小規模リスクを規模を活かして収益性高く引き受けることができ、商業保険に帰属するシンガポール生命保険・非生命保険市場規模を拡大します。個人需要も、資産蓄積とファミリーオフィスの移転により引き続き旺盛であり、一時払いの相続計画ソリューションの加入を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

保険料種別:更新契約の安定性が成長を支援

更新契約は2025年の保険料の57.02%を生み出し、シンガポール生命保険・非生命保険市場における顧客の定着性と予測可能なキャッシュフローを示しています。新規契約は規模は小さいものの、保険会社が初めての購入者を引き付け、補足的な特約をアップセルするにつれ、年率8.28%で前進しています。AIAの年換算新規保険料は2024年に52%急増し、8億9,700万米ドルに達し、旺盛な顧客獲得を示しています。

安定した更新収入は技術アップグレードと規制資本バッファーに資金を提供し、新規契約量の増加は対応可能市場を拡大します。価格競争は自動車保険と健康保険の特約の更新サイクルで特に激しく、保険契約者を維持するためのロイヤルティプログラムとデジタル請求サービスへのインセンティブを与えています。健全な更新収入と増加する新規販売が相まって、シンガポール生命保険・非生命保険業界のバランスの取れた拡大を維持しています。

地理的分析

シンガポールのコンパクトな地理的特性は、地域の保険パターンが気候リスクの差異ではなく経済活動のクラスターを反映することを意味します。中央地域の優位性は、金融ハブとしての役割に起因しており、商業財産保険、取締役・役員賠償責任保険、富裕層向け個人保険への需要を生み出しています。ここに本社を置く多国籍企業は、広範なサイバー保険や専門職賠償責任保険を購入しています。シンガポールは2023年にASEANの外国直接投資2,300億米ドルを引き付け、その多くが中央ビジネス地区を通じて流れ、保険料量を強化しています。

北部では、大規模な住宅プロジェクトと新しいMRT路線が財産保険と自動車保険の販売を刺激しています。新興駅近くの定期借地権付きコンドミニアムは中央値の上昇を記録しており、住宅ローン連動型保険の加入を促しています。したがって、シンガポール生命保険・非生命保険市場は、保険可能な資産基盤を広げる都市再開発イニシアチブから恩恵を受けています。東部と西部の地域は、確立された住宅・工業団地に対応しています。西部の物流ハブは、カスタマイズされた貨物・海上保険を求め、東部の老朽化した住宅ストックは、改修や洪水対策特約のより高い保険金額を促しています。

排水設備のアップグレードや海壁パイロットを含む島全体の気候強靭化プログラムは、巨大災害保険への意識を高め、リスクプールを多様化しています。自動車保険会社も電気自動車普及の増加に適応し、バッテリー交換条項と自宅充電器の賠償責任を追加しています。総じて、地域のトレンドは、成長のために単一の地域に依存せず、代わりに協調した都市計画の優先事項を反映した、より広がりのあるシンガポール生命保険・非生命保険市場を確認しています。

競合状況

市場は、機動力のあるデジタル参入企業を補完する長年の確立された保険会社の強固なコアを特徴としています。AIA、Great Eastern、Prudential、NTUC Incomeがトップ層を形成し、マルチチャネル販売、深い資本基盤、強固な請求評判を活用してリーダーシップを維持しています。AIAは新契約価値を15%増加させ、19年連続で最優秀従業員福利厚生プロバイダーの称号を維持しました[3]AIA Group Ltd.、「2024年通期決算」、aia.com。

戦略的には、既存企業はストレートスルー処理、遠隔医療引受、予測的請求分析に多額の投資を行い、無駄のないデジタル挑戦者に対するシェアを守っています。インシュアテック企業は、特に旅行保険やガジェット保険において、使用量ベースの価格設定、即時発行、組み込み型金融パートナーシップを通じて差別化しています。MASの監督サンドボックスは、新規参入者が完全なライセンス展開前に新しいモデルを試験できるようにしながら、顧客保護を維持し、イノベーションを促進しています。

サイバー保険や再生可能エネルギープロジェクトなどの専門リスクの引受能力は、引受専門知識とバランスシートの強みを提供する国際的な再保険会社を引き付けています。United Overseas Insuranceは2024年にAMベストA+格付けを維持し、市場の信頼を強化しました。MASが競争中立と見なしたインカム・アリアンツ取引の提案に示される継続的な統合は、競合セットをさらに再形成する可能性がありますが、予測期間中にトップランナーグループを退けることはないでしょう。その結果、シンガポール生命保険・非生命保険市場は、デジタル販売と専門保険分野で活発な競争が繰り広げられる中程度の集中度を示しています。

シンガポール生命保険・非生命保険業界のリーダー

AIA Singapore Pte Ltd

Great Eastern Life

Prudential Assurance Company Singapore

NTUC Income Insurance Co-operative

Manulife (Singapore)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Great Easternは、アジア全域の富裕層個人とその家族の財務ニーズに対応するサービスであるGreat Eastern Privateを導入し、富裕層(HNW)セグメントへの戦略的注力を拡大しました。

- 2026年3月:Etiqa Insurance SingaporeとAIA Singaporeは、シンガポール市場におけるシャリア準拠のタカフル商品の提供を強化するための戦略的販売契約を締結しました。

- 2025年6月:Ant Internationalはシンガポールと香港でステーブルコイン発行者ライセンスを取得する意向を示し、デジタル資産を統合した新たな保険料徴収・保険金支払いオプションへの道を開きました。

- 2025年5月:保健省はメディシールド・ライフ審議会の勧告を受け入れ、給付を引き上げ、13億3,000万米ドルの保険料増加を30億3,000万米ドルの補助金で賄うことを決定し、健康保険の状況を再形成しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シンガポールの生命保険および非生命保険市場を、シンガポールでの計上かつ金融管理局(MAS)の規制下にある、個人および法人リスクカバレッジを対象として認可保険会社が収受した全元受保険料と定義しています。対象には、団体生命、一般傷害、自動車、財産、海上、賠償責任、健康、および投資連動型商品が含まれます。

スコープ除外:再保険流入、オフショアキャプティブ、シンガポール域外で引き受けられたタカフル商品、および自己資金による雇用主給付制度はモデル境界外となります。

セグメンテーション概要

- 種別

- 生命保険

- 定期生命保険

- 終身保険・養老保険

- ユニットリンク型・投資連動型保険

- 年金・年金保険

- グループ生命保険

- 非生命保険

- 自動車保険

- 健康・医療保険

- 財産保険

- 海上・航空・輸送保険

- 賠償責任保険

- 旅行保険

- 傷害保険

- 生命保険

- 販売チャネル別

- 専属・排他的代理店

- 独立系代理店

- バンカシュアランス

- ブローカー

- 直接オンライン・インシュアテックプラットフォーム

- その他の直接販売(電話・郵便)

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 保険料種別

- 新規契約保険料

- 更新保険料

- 地域別(シンガポール)

- 中央地域

- 東部地域

- 北部地域

- 北東部地域

- 西部地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、シンガポールの5つの計画地域にわたる引受責任者、バンカシュアランス担当マネージャー、インシュアテック創業者、およびブローカーにインタビューを実施しています。ガイド付きの対話では、平均販売価格の変動、デジタル普及、失効行動、および新規契約センチメントに関する二次的仮定を検証します。アクチュアリーおよびコンプライアンス担当者へのフォローアップ調査により、仮定を確定する前に規制コストへの影響をストレステストします。

デスクリサーチ

MAS四半期保険料申告、生命保険協会業績速報、損害保険協会ファクトブック、SingStat マクロ指標、ASEANstats 貿易統計表などの権威ある公開情報源の調査から開始します。企業の申告書、目論見書、投資家向け資料からは商品ミックスおよび価格設定に関する手がかりを得る一方、世界銀行などのグローバルな多国間機関からは人口動態および所得の基準軌跡を取得します。競合インテリジェンスを深化させるため、アナリストはD&B HooversおよびDow Jones Factivaを活用して保険会社の財務情報およびディール情報を収集します。このモザイク的アプローチにより、モデルの基盤となるハードデータが得られ、初期のトレンド変曲点が明らかになります。

第二段階では、規制上の更新(例:リスクベース資本2、CPFライフ改定)を検証し、保険料フローに影響を与える政策的要因を把握します。続いて、死亡率、罹患率、および気候リスクシグナルに関する査読済み学術誌および信頼性の高い報道機関を対象とした文献調査を実施します。記載されている情報源は例示であり、検証および明確化のために多数の追加参考文献が参照されています。

市場規模の算定と予測

MAS生産データおよび貿易調整済みGWPから市場価値を再構築するトップダウンフレームワークを採用しており、大手代理店およびデジタルチャネルからサンプリングされたASP×契約件数の選択的ボトムアップ積み上げによって妥当性を確認しています。主要なモデル駆動要因には、加重新規契約保険料、更新率、自動車の車両資格証明書(COE)発行件数、MediShield Life加入者数、家計可処分所得、および不動産取引量が含まれます。欠損するミクロ入力値は、過去の弾力性テストに基づいてキャリブレーションされた普及率係数を用いて補完されます。予測は、多変量回帰とシナリオ分析を組み合わせた手法により作成され、一次インタビューで指摘されたGDPショックおよび規制変動への対応が可能です。

データ検証と更新サイクル

アウトプットは三層の内部レビューを経ます。まずLIAおよびGIAベンチマークとの差異チェック、次にシニアアナリストによる外れ値の照合、最後に編集上の最終承認という順序で行われます。更新は12ヶ月ごとに実施し、MASが重要なガイドライン変更を発出した場合または大型M&A案件が成立した場合には中間更新を行います。また、各クライアントへの納品前に最終的な最新性確認を実施します。

MordorのシンガポールにおけるLife and Non-Life Insurance基準値が信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、調査者によって選択する保険料クラスが異なり、通貨換算の基準日が異なり、データの更新スケジュールが異なるためです。

主な乖離要因としては、オフショア再保険および投資連動型資産が合計値に含まれるかどうか、有効契約と新規契約の区分、ならびに為替レートが変動する際のSGDからUSDへの換算タイミングが挙げられます。Mordorのスコープは、MASの居住保険会社ユニバースを反映し、単一の年央SGD-USDレートを適用し、年次更新を行うことで、ユーザーに明確で透明性の高い基準値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 6.23 B(2025年) | Mordor Intelligence | - |

| USD 66.41 B(2024年) | Global Consultancy A | オフショア再保険フローを含み、グローバル総保険料を使用 |

| USD 5.87 B(2024年) | Trade Association B | 新規契約加重保険料のみを計上し、更新契約プールを除外 |

| USD 17 B(2024年) | Regional Consultancy C | 生命保険と損害保険を統合しているが、団体健康特約を除外 |

これらの比較は、スコープの相違とタイミングの差異を排除した場合、Mordorの厳格な変数選択と一貫した更新サイクルが、意思決定者が信頼できるバランスの取れた再現可能な基準値を提供することを示しています。

レポートで回答される主要な質問

シンガポール生命保険・非生命保険市場の現在の規模はどのくらいですか?

市場は2026年に68億8,000万米ドルと評価されており、2031年までに113億米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

生命保険商品は2031年に向けて11.54%のCAGRを達成すると予測されており、非生命保険を上回っています。

シンガポールの保険業界においてデジタル販売はどの程度重要ですか?

直接オンラインおよびインシュアテックチャネルは16.98%のCAGRで拡大しており、従来の代理店の市場シェアを着実に侵食しています。

シンガポールの自動車保険が比較的堅調な理由は何ですか?

車両登録証明書(COE)制度が車両台数を上限設定し、モビリティの嗜好の変化にもかかわらず保険料プールを安定させています。

最終更新日: