スイス生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

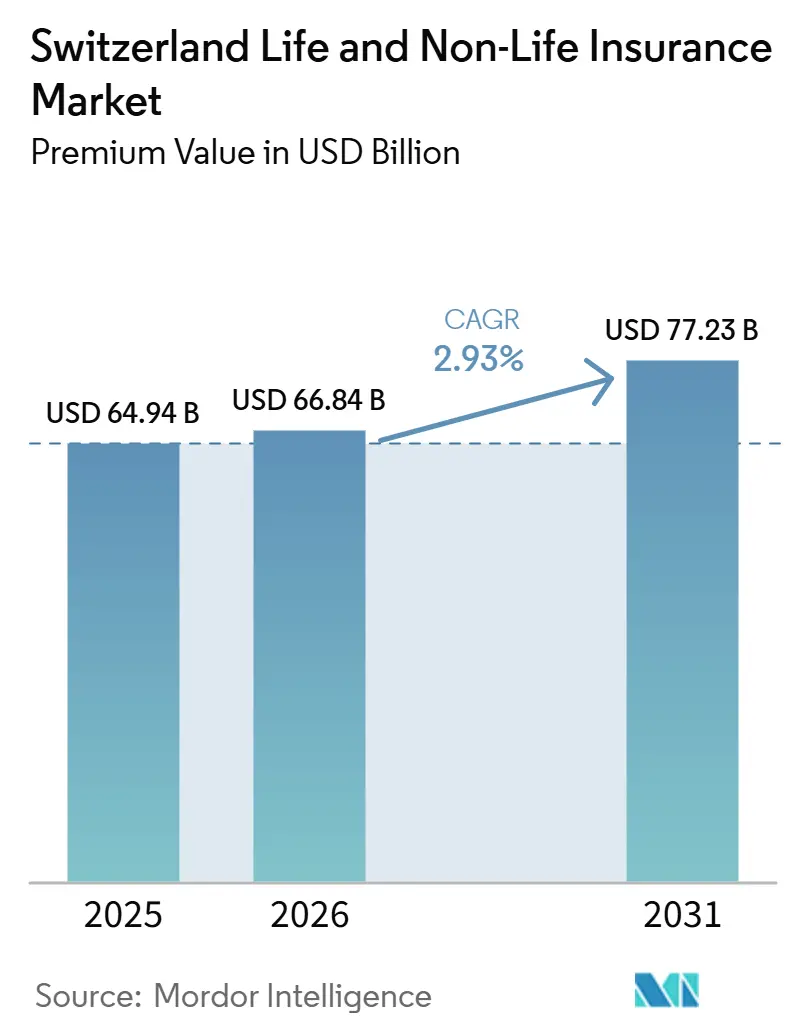

| 基準年の市場規模 (2025) | 64.94 十億米ドル |

| 市場規模 (2026) | 66.84 十億米ドル |

| 市場規模 (2031) | 77.23 十億米ドル |

| 成長率 (2026 - 2031) | 2.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス生命保険・非生命保険市場分析

スイス生命保険・非生命保険市場の保険料価値ベースの規模は、2025年に640億9,400万米ドル、2026年に668億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 2.93%で成長し、2031年までに772億3,000万米ドルに達する見込みです。

スイス生命保険・非生命保険市場のこの安定した拡大は、純粋な数量成長ではなく構造的な製品転換を反映しており、保険会社は慢性的な低利回りに対応するために貯蓄ソリューションを再設計し、データ主導の引受能力への投資を進めています。デジタル流通、強制傷害補償改革、および気候リスク規制が共同でリスクプールを拡大する一方、ユニットリンク型生命保険商品はマイナス金利がもたらす収益性への圧力を相殺しています。補足医療補償、グリーン財産保険、および使用量連動型自動車保険は、スイス生命保険・非生命保険市場において最も成長の速いニッチとして台頭しており、中核ラインが飽和状態にあるにもかかわらず保険会社の収益回復力を支えています。競争戦略は、FINMAのストレステスト体制のもとで、保険数理人材の獲得、サイバー引受の深化、およびESG適合ポートフォリオをますます中心に展開されています。

主要レポートポイント

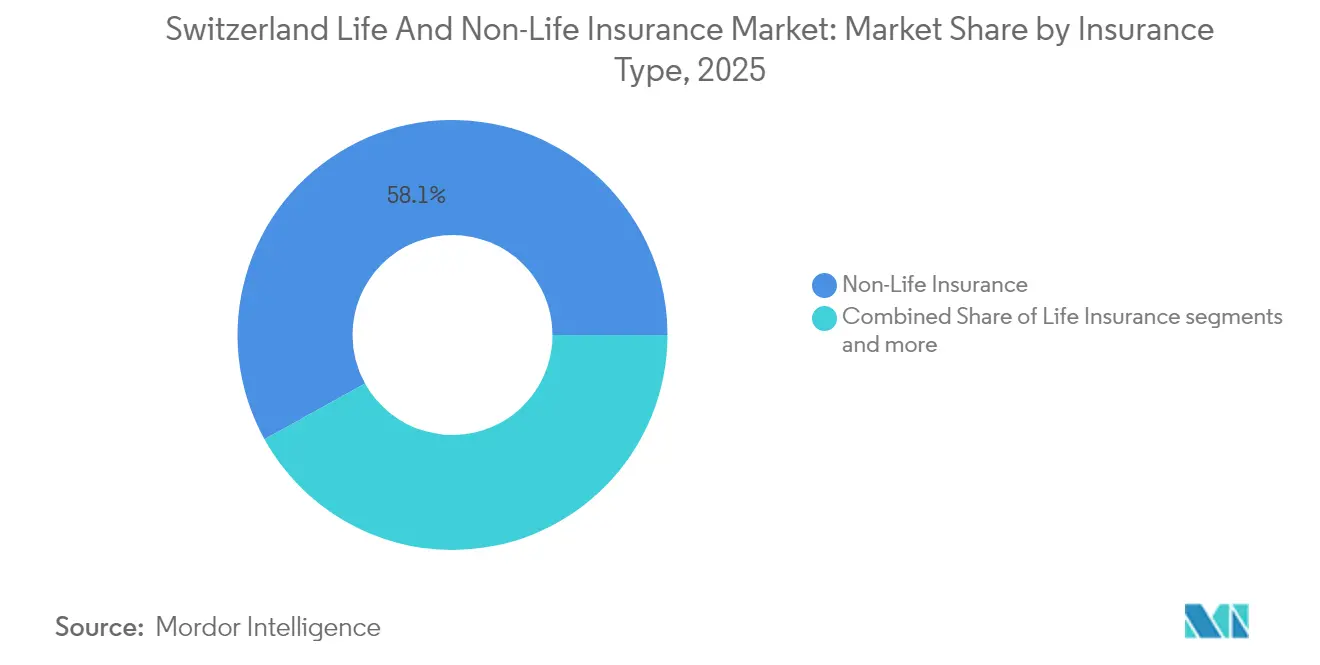

- 保険タイプ別では、2025年における非生命保険がスイス生命保険・非生命保険市場の58.05%を占め、一方で生命保険商品は2031年にかけて最高の年平均成長率(CAGR)4.06%を記録すると予測されています。

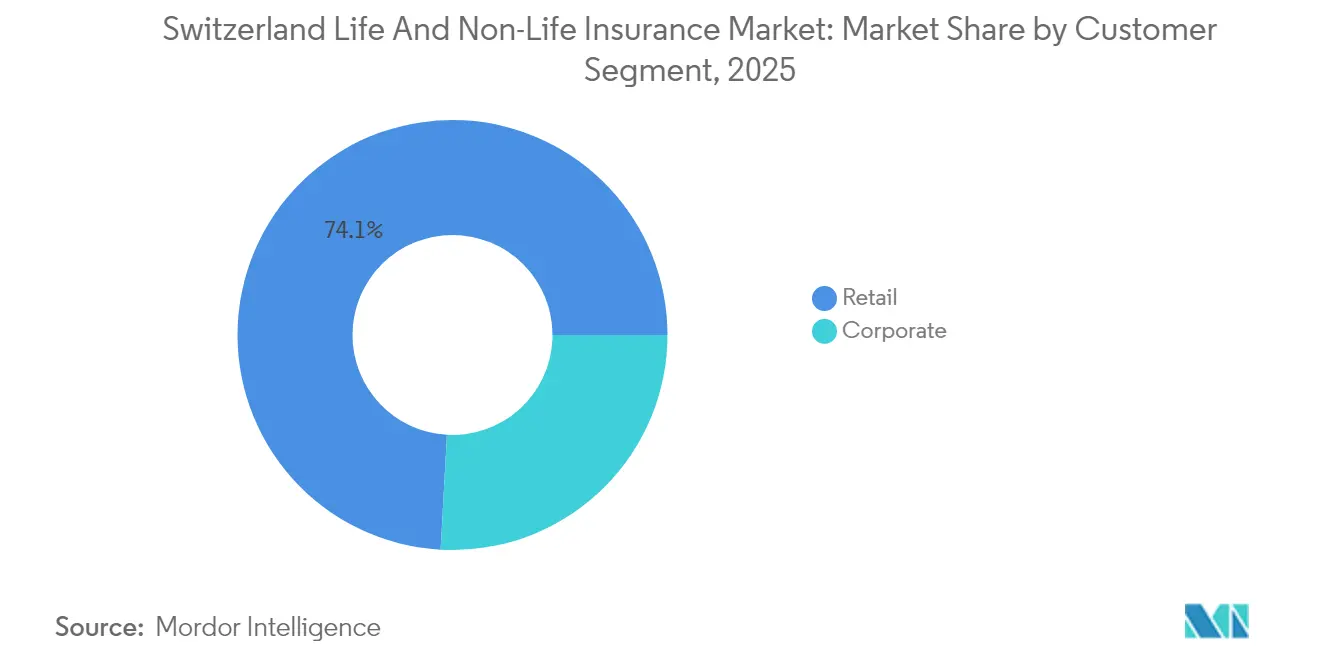

- 顧客セグメント別では、リテール顧客が2025年のスイス生命保険・非生命保険市場規模の74.12%を占め、一方で法人向け事業は2031年にかけてより速い年平均成長率(CAGR)3.25%で拡大しています。

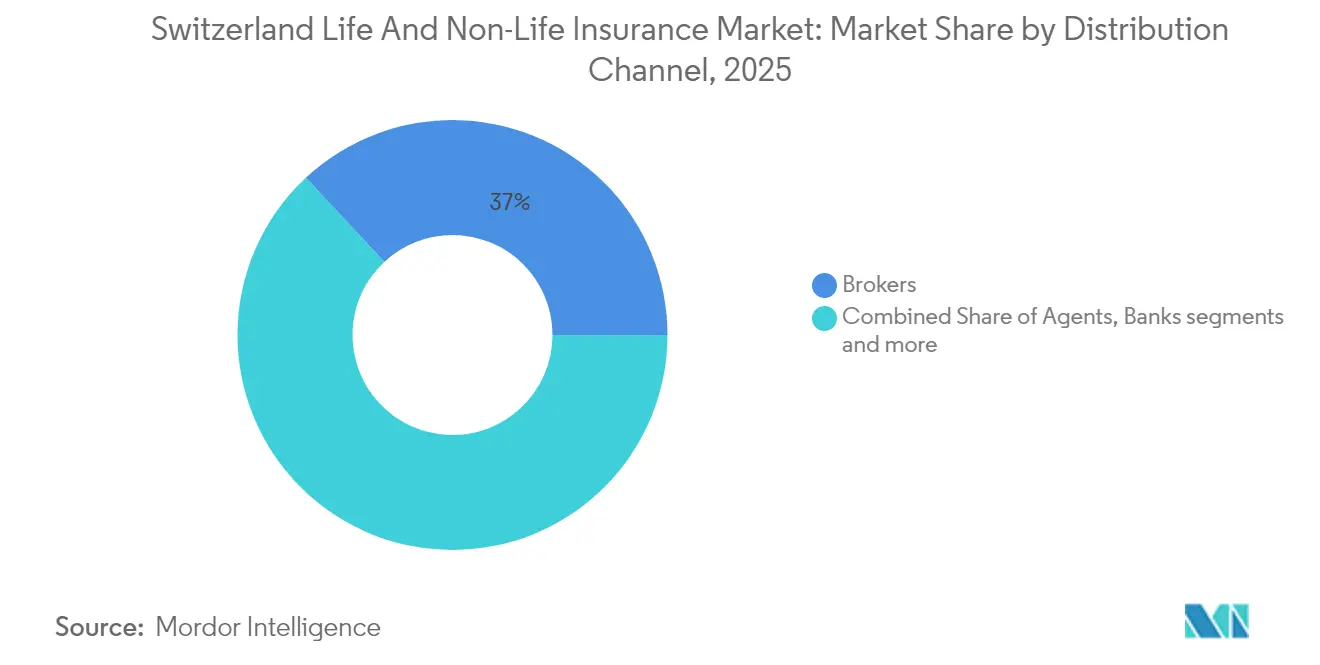

- 販売チャネル別では、ブローカーが2025年の収入保険料の36.95%を支配していますが、直接デジタル販売は2031年にかけて年平均成長率(CAGR)2.86%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス生命保険・非生命保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超低金利環境の持続によるユニットリンク型生命商品の促進 | +0.8% | スイス全国、リヒテンシュタインへの波及 | 中期(2~4年) |

| 医療費の増大が補足的健康保険を促進 | +0.6% | スイス全国、都市部の州に集中 | 長期(4年以上) |

| 強制的な労働災害補償改革によるリテール顧客基盤の拡大 | +0.4% | スイス全国 | 短期(2年以内) |

| 使用量ベースのテレマティクスの普及による自動車保険料の再設定 | +0.3% | スイス、ドイツ語圏地域での早期導入 | 中期(2~4年) |

| スイスのネオバンクとの組込型保険パートナーシップ | +0.2% | スイス、フィンテックハブに集中 | 短期(2年以内) |

| 気候リスクのストレステスト要件によるグリーン財産保険の加速 | +0.3% | アルプス地域、低地への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低金利が生命保険商品ミックスを再形成

スイスフランのマイナス利回りがスプレッド収益を侵食したため、ユニットリンク型契約が元本保証型貯蓄に取って代わっています。Swiss Lifeは2024年にユニットリンク型保険料の二桁成長を開示し、手数料ベースのソリューションへの長期的な転換を確認しました[1]出典:Swiss Life Holding、「アニュアルレポート2024」、swisslife.ch。FINMAは現在、生命保険会社に対して長期低金利シナリオ下での負債のストレステストを義務付けており、下限と株式参加を組み合わせたハイブリッド貯蓄保険を奨励しています。これらの設計はデュレーションのミスマッチを軽減し、上昇エクスポージャーを求める保険契約者を引き付けます。したがって、スイス生命保険・非生命保険市場は、より多くの資本を投資信託連動型ラッパーに振り向ける一方、伝統的な転換準備金を縮小しています。

医療費インフレが補足的補償の需要を促進

総医療支出は2024年に1,049億米ドル(971億スイスフラン)に達し、2025年の平均強制保険料引き上げ率は6%に上昇しました[2]連邦公衆衛生局、「医療費統計2024」、bag.admin.ch。雇用主は、高コスト州での人材確保のために任意の団体健康保険を充実させることで対応しています。外来サービスが州の予算から離れ、強制補償の上限の対象となるため、民間保険会社が恩恵を受け、世帯が歯科、半個室病棟、代替療法の追加補償を購入する動機となっています。予測期間中、補足的健康保険は、ユニットリンク型生命保険に次いで、スイス生命保険・非生命保険市場内で2番目に急速に拡大するラインであり続けるでしょう。

強制的な労働災害補償改革が市場リーチを拡大

スイスの労働災害保険法の改正により、週8時間未満勤務の従業員(ギグエコノミーの従業員や季節労働者を含むグループ)に対しても補償が義務付けられるようになりました。これにより、業務上の労働災害保険のリテール顧客基盤が広がり、非産業リスクにおいてSUVAと競争する民間保険会社にチャンスが生まれます。雇用主は、管理を簡素化し新しい法的基準を満たす労働災害・健康保険の一括パッケージに目を向けています。同時に、リモートワークやデジタルツールは、保険会社が価格設定を学ぼうとしている新たな人間工学的・精神的健康上のエクスポージャーをもたらしています。これらの新興リスクに合わせた補償を提供できる引受会社は、団体契約の更新時に優位に立つことができます。

テレマティクス技術が自動車保険の価格設定を変革

主要保険会社は2024年に使用量ベースのプログラムを加速させ、ZurichのMyWayは低走行距離の都市部ドライバー向けの走行距離連動型保険を提供しています[3]Zurich Switzerland、「MyWay使用量ベース保険」、zurich.ch。リアルタイムデータにより、保険料は幅広い人口統計的要因ではなく運転行動を反映することができ、自動車保険全体でリスクセグメンテーションが向上します。電気自動車の普及により、バッテリー健全性モニタリングや充電ステーションの賠償責任補償など、新たなテレマティクスのユースケースが追加されます。FINMAはデータ収集に対する明示的な顧客同意を要求し、保険会社が透明性とサイバーセキュリティ保護において差別化を図るよう促しています。より安全なドライバーは現在より低い料金を獲得し、一方でリスクの高い行動はより高い価格となり、スイスの自動車プールに組み込まれた伝統的な相互補助を混乱させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 年金基金の統合による団体生命保険契約数の縮小 | -0.4% | スイス全国、工業州に集中 | 中期(2~4年) |

| EU居住者クライアントへの越境データローカライゼーションコスト | -0.3% | 国境地域、金融センター | 短期(2年以内) |

| アルプス地域における巨大損害損害率の上昇 | -0.2% | アルプス州、アルプス前方地域への拡大 | 長期(4年以上) |

| 数理・サイバー引受専門分野における人材不足 | -0.3% | スイス全国、都市部で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

年金基金の統合が団体生命保険の量を縮小

2024年中に多数の小規模職域年金制度が管理コスト削減とより厳格なガバナンス規則への対応のため大規模な集合基金に合併しました。買収主体が減少することで、団体生命保険会社は各マンデートを巡ってより激しく競争し、価格でしばしば譲歩を強いられます。より大規模な年金基金はまた、より多くの死亡リスクを自己保有し、外部補償の市場を縮小させています。かつてSMEの年金事業に特化していた中堅保険会社は、失われた数量を補うために個人保険や付加価値のあるウェルネスサービスへのピボットを行っています。規制監督が中期的にますます厳しくなるにつれ、このトレンドは継続すると予想されます。

越境データコンプライアンスが業務上の摩擦を生み出す

スイスの改正連邦データ保護法は2023年に施行され、EUのローカライゼーション規則と合わせて、保険会社がEU居住者データを承認された管轄内で保存・処理することを義務付けています。企業はスイス固有の契約条項を採用し、デュアルITインフラを維持しなければならず、固定費が上昇しています。FINMAは現在、重大なサイバーインシデントについて24時間以内の報告を義務付けており、越境クライアントを持つ保険会社の業務負担が増大しています。専任のコンプライアンスチームを持たない小規模保険会社は、比例的により高い経費率に直面し、特定の市場から撤退する可能性があります。この複雑さが、従来のプレーヤーにターンキー型の規制テクノロジーソリューションを販売するインシュアテックベンダーを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:生命保険商品が再び勢いを取り戻す

生命保険商品は2025年の収入保険料の41.95%を生み出し、非生命保険の2.03%のペースを上回る年平均成長率(CAGR)4.06%で2031年にかけて拡大すると予測されています。保証利率ポートフォリオは減少しましたが、顧客が資本市場のリターンを追い求めたため、ユニットリンク型保険の普及率は2025年の新規生命保険販売の37%に上昇しました。Swiss Reの生命再保険の結果は2024年に32億米ドルの利益に急増し、健全な死亡リスク移転の需要を示しています。生命保険ラインのスイス生命保険・非生命保険市場規模は2031年までに326億8,000万米ドルに達すると予測され、非生命保険は445億5,000万米ドルに達するでしょう。気候調整済みの財産保険とテレマティクスを活用した自動車保険が非生命保険を支配し続けていますが、収益性はアルプス地域における巨大損害活動によって変動します。

強制的な自動車、労働災害、財産保険が安定した保険料収入を確保しているため、非生命保険は引き続き収益の柱となっています。それにもかかわらず、スイスの取締役会がTCFD報告を統合するにつれ、環境賠償責任保険とサイバー保険は一桁台中盤の成長率で拡大しています。スイス生命保険・非生命保険市場は、より安全なコネクテッドカーのおかげで自動車保険のコンバインド・レシオが低下していますが、山岳地形や雹害がいまだに財産保険の収益性に課題をもたらしています。そのため、保険会社は予防サービスのサブスクリプションに多様化し、建物にセンサーを埋め込んで損害頻度を低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

顧客セグメント別:法人保険料がリテール成長を上回る

リテール顧客は2025年の保険料のおよそ4分の3を占めましたが、法人向けポートフォリオは年平均成長率(CAGR)3.25%でより速く成長するでしょう。ネオバンクや給与計算プラットフォームとの組込型保険提携により、フリート、サイバー、キーマン補償がデジタルファイナンスのエコシステムに統合され、中小企業(SME)における普及率が向上しています。Helvetia-Baloiseの合併は意図的に多国籍プログラムの能力をターゲットとし、越境企業向けに損害保険と従業員福利厚生をバンドルしています。ESG情報開示義務が特化した賠償責任ラインの需要を高めるにつれ、法人向け事業のスイス生命保険・非生命保険市場シェアは2031年までに28.40%に上昇すると予測されています。

健康保険料の上昇により家計は引き続き圧迫されており、任意保険のリテール普及が抑制されています。それでも、人口の高齢化により長期介護特約の需要が高まり、強制的な労働災害補償改革により若年層の被保険者基盤が拡大しています。消費者向け直接アプリがオンボーディングを簡素化し、短期間の旅行保険やガジェット保険を提供することで、ミレニアル世代における関連性を維持しています。一方、法人顧客はデータ分析、リスク予防コンサルティング、キャプティブ・フロンティングサービスを求め、純粋な引受を超えた手数料収入を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

販売チャネル別:デジタル直販が速度を増す

複雑な法人・生命保険商品には依然として個別の助言が必要なため、ブローカーは2025年に保険料シェアの36.95%を維持しました。しかし、保険会社が標準的な自動車保険と旅行保険のウェブファネル、ロボアドバイス、即時発行を最適化したことで、直接デジタル販売は年率2.86%で成長しました。AdditivとのAXAスイスのバンカシュランス・プラットフォームは、銀行と保険のジャーニーの間の融合を示しています。直接チャネルを通じて獲得されるスイス生命保険・非生命保険市場規模は、APIを活用した見積もりエンジンに支えられ、2031年までに125億8,000万米ドルを超えると予測されています。

規制上の訓練コストとテクノロジー投資に苦戦する小規模独立業者として、代理店ネットワークは合理化されています。大規模ブローカーはリスクアドバイザリーコンサルタント会社を立ち上げ、交渉力を強化するために代理店を吸収しています。銀行の販売は安定しているものの、抱き合わせを制限するタイイング規制によって制約されています。インシュアテックのホワイトラベルポータルは、ブローカーがデジタル体験を提供しながら関係資本を維持できるようにし、急激な中間排除を防いでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

経済的繁栄、政治的安定、厳格な監督が、スイスを世界で最も洗練された保険環境の一つとして位置付けています。FINMAの積極的なガバナンス(気候ストレス試験やサイバーレジリエンス報告を含む)は、保険契約者を保護し外国人顧客の信頼を持続させる健全性を強制しています。スイス生命保険・非生命保険市場は、資産管理活動向けの専門職業賠償責任、役員・取締役賠償責任(D&O)、美術品保険ソリューションを要求するチューリッヒとジュネーブの金融クラスターから恩恵を受けています。ドイツ、フランス、イタリアに隣接する州の越境通勤者が国際健康保険、労働災害保険、自動車保険のニッチな需要を生み出していますが、データローカライゼーション規則がコンプライアンスの諸経費を膨らませています。

テレマティクスとデジタルチャネルの地域的な導入は、高いブロードバンド普及率と都市部のカーシェアリング規範がペイパーユース型自動車保険を加速させるドイツ語圏に傾いています。フランス語圏の州は、対面アドバイスに対する文化的嗜好を反映して、伝統的なブローカーへの相談を好みます。イタリア語圏のティチーノ州のSMEの状況は、地元の協同組合銀行を通じたバンカシュランスに大きく依存しています。これらのニュアンスは、多言語の保険契約文言とチャネルの柔軟性を必要とし、スイス生命保険・非生命保険市場への新規参入者にとってスケール戦略を複雑にしています。

アルプスの地形は、特に落石や氷河湖の決壊など、独自の巨大損害エクスポージャーをもたらしています。2024年のブラッテン氷河崩壊により、3億4,560万米ドル(3億2,000万スイスフラン)の保険損害が発生しました。財産保険会社はゾーニング保険料を見直し、損害の変動を軽減するために衛星ベースの早期警報システムに投資しています。気候リスク規制はまた、被保険者のCO₂フットプリントの開示を義務付け、エネルギー効率の高い建物保険へ資本を誘導しています。州ごとの医療費の差異がさらに補足的健康保険の普及を多様化させており、チューリッヒ、バーゼル=シュタット、ジュネーブが一人当たりの外来診療費で最高を記録しています。

競争環境

Helvetia と Baloiseは合併に合意し、200億スイスフランの事業規模を持つHelvetia Baloise Holdingを設立し、スイス第2位の保険会社となりました。市場シェアのリーダーシップは、再保険購入と規制資本効率においてスケールメリットをもたらし、小規模保険会社にはなかなか太刀打ちできません。しかしながら、FINMAはニッチ専門業者が依然として法人・富裕層セグメントを獲得しているため、競争上の緊張が持続していると指摘しています。

テクノロジーへの支出が今やリーダーとフォロワーを分けています。Zurich Insuranceは2024年~2025年にかけて、価格設定と保険金請求の自動化を洗練させるために1,000名以上の分析・サイバーセキュリティのデジタル専門家を採用しました。Swiss Reは独自の気候モデルを適用して長期的な巨大損害再保険条約を確保し、顧客維持を深化させています。AdditivとのAXAのバンカシュランス・ポータルがリテールバンキングアプリに即時見積もりを組み込み、フィンテック参入業者に対してどのように既存企業がシェアを守るかを示しています。

ツークとチューリッヒのスタートアップは、電子商取引企業がチェックアウト時に旅行保険、ガジェット保険、サイバー保険を追加できるホワイトラベルAPIを提供し、組込型保険の普及を拡大しています。Libertyのような年金統合事業者は、裕福な退職貯蓄を伝統的な生命保険ポートフォリオから引き離すプランに注力しています。数理的人材の不足が給与コストを膨らませ、商品の発売を遅らせる可能性があり、専門的なブティックをグローバルグループにとって魅力的な買収ターゲットにしています。ESG報告規則もまた、保険会社がポートフォリオの炭素フットプリントを開示し、排出量の少ないセクターへ資産をシフトするにつれて引受の方針を再形成しています。

スイス生命保険・非生命保険業界のリーダー企業

Zurich Insurance Company

Swiss Re

Helvetia Group

Baloise Group

Swiss Life

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HelvetiaとBaloiseが合併に合意し、214億6,000万米ドル(200億スイスフラン)の合算事業規模と3億5,000万スイスフラン(3億7,800万米ドル)の税引前シナジーを目標とするHelvetia Baloise Holding Ltd.を設立。

- 2025年2月:Swiss Reが2024年の純利益32億米ドルを発表し、配当を1株当たり7.35米ドルに引き上げ、生命保険・非生命保険の再保険における力強い勢いを示した。

- 2025年1月:Allianzが2025年第1四半期の営業利益43億米ドル(42億ユーロ)を報告し、通年見通しの26%に相当し、生命保険・健康保険セグメントが成長を牽引。

- 2024年10月:スイスの健康保険料が2025年に6%上昇し、2024年の8.7%の急増に続く。連邦公衆衛生局は、医療費の増大と保険会社による4.2%のコスト成長の見込みを主な引き上げ要因として挙げた。

スイス生命保険・非生命保険市場レポートの対象範囲

保険は保険会社と被保険者の間の法的合意として存在し、予見されないイベントの発生時に被保険者が財政的支援を受けるものです。保険商品は生命保険と非生命保険のカテゴリーに分かれており、生命保険は人的な傷害から保護し、非生命保険は物的資産を保護します。本調査はスイスの生命保険・非生命保険市場の概要を提供します。さまざまな種類の保険商品の市場販売、保険会社による投資、スイスにおける新しい保険商品の投入に関する詳細が含まれています。スイスの生命保険・非生命保険市場は、保険タイプ(生命保険(個人・団体)と非生命保険(住宅、自動車、その他の非生命保険))と販売チャネル(直販、代理店、銀行、その他の販売チャネル)によってセグメント化されています。レポートは上記のすべてのセグメントについて、金額ベース(米ドル)でスイスの生命保険・非生命保険市場の規模と予測もカバーしています。

| 生命保険 | |

| 非生命保険 | 自動車保険 |

| 健康保険 | |

| 財産保険 | |

| 賠償責任保険 | |

| その他の保険 |

| リテール |

| 法人 |

| ブローカー |

| 代理店 |

| 銀行 |

| 直販 |

| その他チャネル |

| 保険タイプ別 | 生命保険 | |

| 非生命保険 | 自動車保険 | |

| 健康保険 | ||

| 財産保険 | ||

| 賠償責任保険 | ||

| その他の保険 | ||

| 顧客セグメント別 | リテール | |

| 法人 | ||

| 販売チャネル別 | ブローカー | |

| 代理店 | ||

| 銀行 | ||

| 直販 | ||

| その他チャネル | ||

レポートで回答される主な質問

スイス生命保険・非生命保険市場の現在の規模は?

スイス生命保険・非生命保険市場規模は2026年に668億4,000万米ドルでした。

2031年にかけて保険料はどの程度成長しますか?

収入保険料の総計は年平均成長率(CAGR)2.93%で成長し、2031年までに772億3,000万米ドルに達すると予測されています。

どの保険ラインが最も急速に拡大していますか?

ユニットリンク型生命保険商品が成長をリードしており、低金利の持続を背景に2026年~2031年の年平均成長率(CAGR)4.06%に支えられています。

補足的健康保険が注目を集めているのはなぜですか?

医療費の増大(2024年に1,049億米ドル(971億スイスフラン))が、雇用主と世帯に追加補償の購入を促しています。

デジタル化は販売にどのような影響を与えていますか?

オンライン直販チャネルが最も急成長しており、保険会社がセルフサービスプラットフォームと自動引受に投資することで年平均成長率(CAGR)2.86%で拡大しています。

Helvetia-Baloiseの合併は競争にどのような影響を与えますか?

合併により合算グループは保険料ベースで第2位に浮上し、年間3億7,800万米ドルのシナジーを創出することが期待されており、規模主導の競争が激化しています。

最終更新日: