シンガポールデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

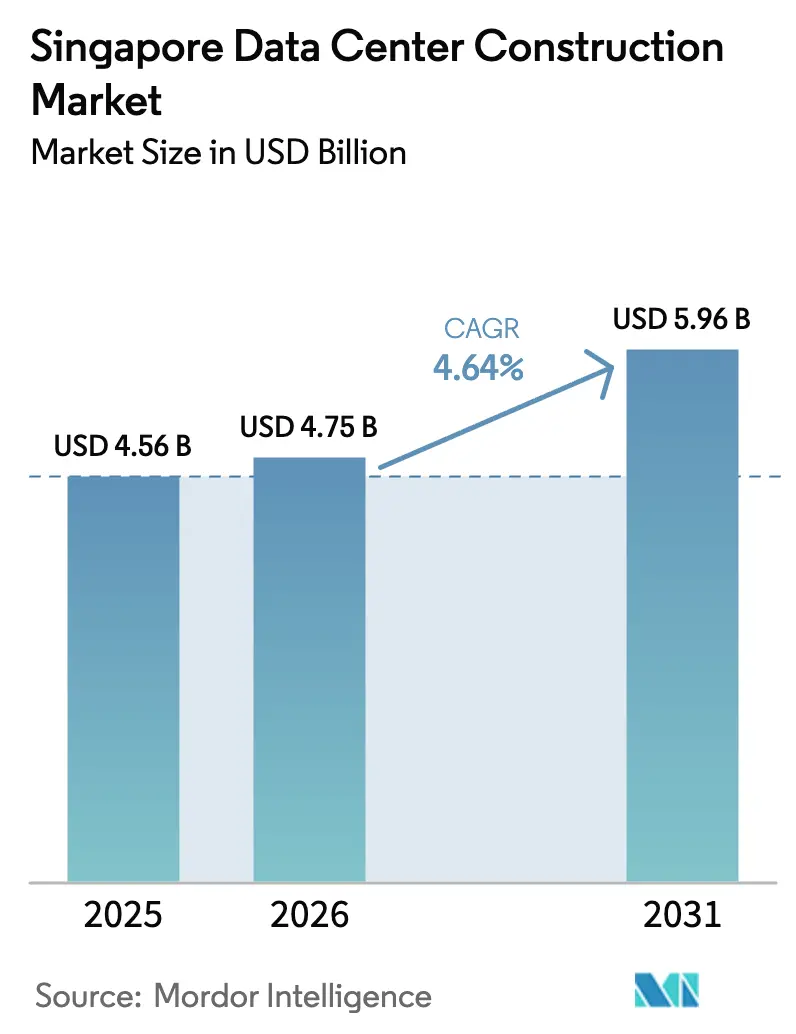

| 基準年の市場規模 (2025) | 4.56 十億米ドル |

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 5.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールデータセンター建設市場分析

シンガポールデータセンター建設市場規模は、2025年の45億6,000万米ドル、2026年の47億5,000万米ドルから、2031年までに59億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR4.64%を記録すると予測されています。グリーンDCロードマップに成文化された電力割り当てのクォータ制アプローチは、再生可能エネルギーから電力の50%を調達しながら電力使用効率(PUE)1.25の上限を満たすことができる液冷・高密度キャンパスへと開発者を誘導しています。同時に、ハイパースケーラーは独自の冷却・電力ファブリックを統合した自社建設戦略を強化し、バッチ処理およびモデルトレーニングのワークロードを近隣のジョホールにある大規模キャンパスへ移行する動きを加速させています。電気システムは依然として最大のコスト要素ですが、人工知能ワークロードがラック密度を5〜8kWから40〜100kWへと押し上げるにつれ、機械インフラが最も急速に進歩しています。年間300MWの電力上限がゼロサムの容量獲得競争をもたらすため、競争の激化が進んでおり、REITによる統合や建設スケジュールを30〜40%短縮するモジュール建設技術の採用が促進されています。

レポートの主要ポイント

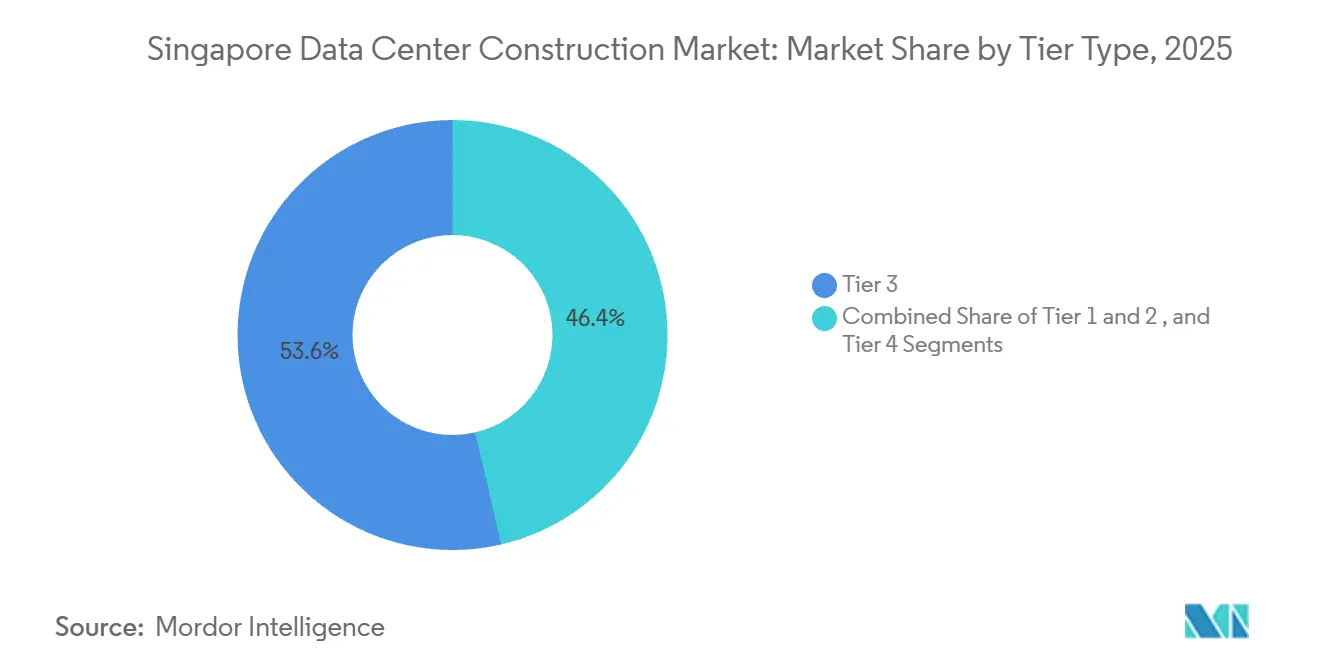

- ティアタイプ別では、ティア3施設が2025年のシンガポールデータセンター建設市場シェアの53.64%をリードし、一方でティア4の建設は、決済・取引プラットフォームにおいてフォールトトレラントアーキテクチャが必須となるにつれ、2031年にかけてCAGR5.43%で成長すると予測されています。

- データセンタータイプ別では、コロケーション事業者が2025年に57.73%の市場シェアを占めましたが、Amazon Web Services、Google、Microsoftが自社建設キャンパスを優先するにつれ、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年までにCAGR5.64%で拡大する見込みです。

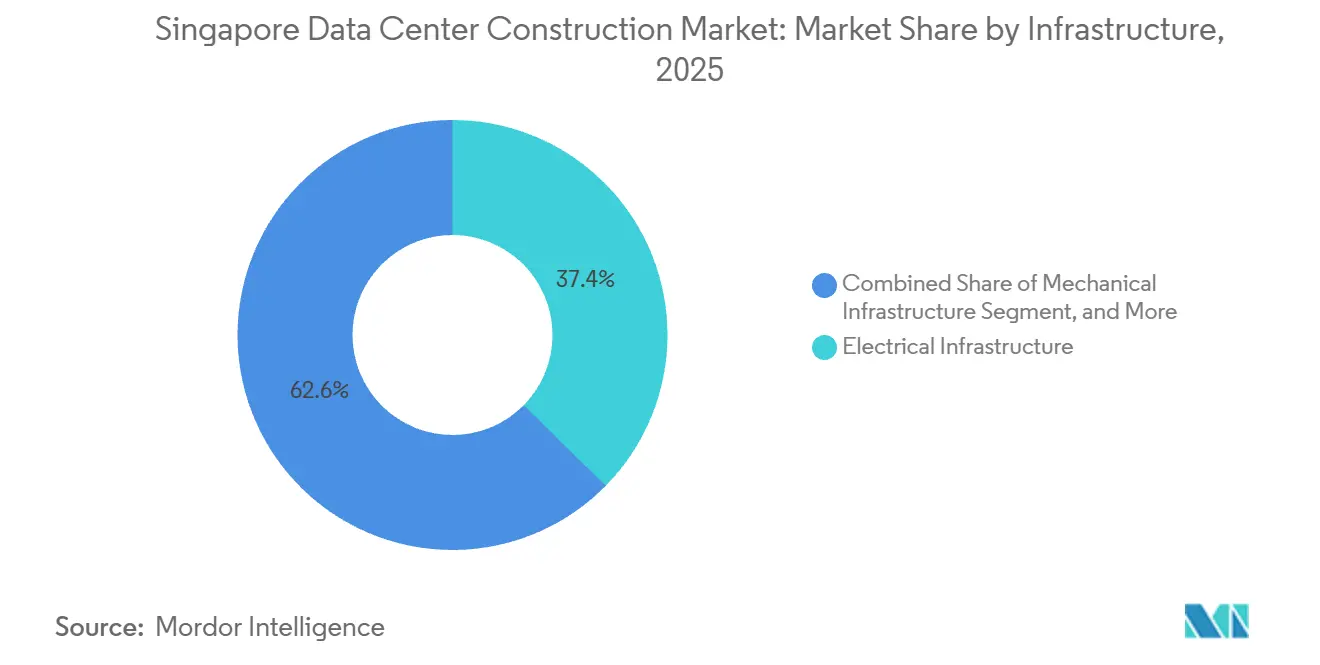

- インフラ別では、電気システムが2025年のシンガポールデータセンター建設市場規模の37.38%を占めましたが、液冷の普及を背景に機械システムは2031年にかけてCAGR5.87%で上昇する見込みです。

- データセンターサイズ別では、大規模サイトが2025年に59.49%の市場シェアを獲得し、一方で人工知能クラスターが連続したフロアプレートを必要とするにつれ、30MWを超えるハイパースケールキャンパスはCAGR5.72%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールデータセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンDCロードマップに基づく電力割り当ての解放 | +1.2% | ジュロン島、ロヤン、タイセンクラスター | 中期(2〜4年) |

| 新規建設仕様を必要とするAI・GPU高密度ワークロードの急増 | +1.0% | 全国規模、ジョホールへの波及 | 短期(2年以内) |

| ハイパースケーラーによる「シンガポール+ジョホール」ツインハブ戦略 | +0.8% | シンガポールをコアとしジョホールをサテライトとする構成 | 中期(2〜4年) |

| ソブリンクラウドおよびMAS金融サービス業界ローカライゼーション規制の加速 | +0.7% | 金融街、チャンギビジネスパーク | 長期(4年以上) |

| DCリート転換に対する投資家の関心 | +0.5% | 島内全域 | 中期(2〜4年) |

| 土地制約の中で建設期間を短縮するモジュール式プレファブリケーション | +0.4% | ジュロンポート統合建設パーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーンDCロードマップに基づく電力割り当ての解放

シンガポールは2025年12月1日にDC-CFA2を開設し、3年間の容量モラトリアムを終了させました。新規割り当ての少なくとも200MWに対し、PUE上限1.25および再生可能エネルギー50%調達を条件としています。専用の太陽光輸入、水素コジェネレーション、または燃料電池プラントを確保できる事業者のみがこの基準を満たせる可能性が高く、競争の場は垂直統合型ハイパースケーラーへとシフトしています。このロードマップの設計は、2030年までに太陽光発電ピーク2GW、2035年までに低炭素輸入1.5GWという国家目標と整合していますが、海底送電ケーブルはGWあたり2億〜3億米ドルのコストを加算し、規模の経済を強化しています。このプログラムを通じて解放される容量は、グリッド相互接続と再生可能エネルギー輸入リンクが土地区画とセットになっているジュロン島、ロヤン、タイセン工業地帯に集中しています。落札者であるEquinix、Microsoft、GDS、およびAirTrunk・ByteDanceの合弁会社は、クォータ割り当てにおいて財務力とサステナビリティの実績が市場投入スピードを上回るようになったことを示しています。[1]情報通信メディア開発庁、「データセンター-申請公募2」、imda.gov.sg

新規建設仕様を必要とするAI・GPU高密度ワークロードの急増

大規模言語モデルとリアルタイム推論エンジンは、典型的なラック密度を一桁上昇させ、世代的な改修サイクルを牽引しています。NVIDIAのBlackwell GPUはラックあたり40〜100kWを必要とし、事業者はペリメーター空冷を放棄してダイレクト・トゥ・チップ液冷ループまたは完全浸漬方式を採用せざるを得なくなっており、熱帯気候においてPUEを最大0.20改善します。[2]NVIDIA Corporation、「Blackwell GPUアーキテクチャ仕様」、nvidia.com シンガポールのSS 715:2025規格は現在、液冷のベストプラクティスを組み込んでおり、従来の5〜8kW環境は5年以内に経済的に陳腐化します。[3]エンタープライズシンガポール、「SS 715:2025エネルギー効率規格」、enterprisesg.gov.sg Vertivは、事業者が資産の将来対応を急ぐ中、シンガポールにおける液冷受注が2025年に倍増したと報告しており、2030年までに270億米ドルの政府支援による人工知能インフラ資金が高密度キャンパスへの持続的な需要を確保しています。

ハイパースケーラーによる「シンガポール+ジョホール」ツインハブ戦略

2025年1月7日に署名されたジョホール・シンガポール特別経済区協定により、国境を越えたキャンパス計画が正式化されました。開発者は電力集約型のトレーニングクラスターをジョホールに配置しており、同地の電力料金は平均1kWhあたり13.5米セントとシンガポールより43%低く、一方でエッジノードは2ms未満のレイテンシ要件を満たすためにシンガポール市内に維持されています。Empyrion Digitalの200MW超のMY1キャンパスとMicrosoftの1億4,700万米ドルのジョホール土地バンクは、この転換の規模を示しています。3本の海底・陸上ルートにわたるファイバー冗長性と2026年の高速鉄道リンクにより、共有運用チームが両ハブにサービスを提供できます。マッキンゼーは、2030年までに50〜70億米ドルの国境を越えたデータセンター支出を予測しており、これはシンガポールの年間300MW上限に抵触する需要を取り込むものです。

ソブリンクラウドおよびMAS金融サービス業界ローカライゼーション規制の加速

シンガポール金融管理局の2024年5月テクノロジーリスク管理更新により、金融機関は重要ワークロードに対して2N+1冗長性と4時間フェイルオーバーを確保することが求められ、コアバンキングおよび決済レールにはティア4または高度なティア3サイトが事実上義務付けられました。2025年1月のアウトソーシングガイドライン改訂により、暗号化キーとコントロールプレーンが国境内に留め置かれることがさらに確実となり、医療、教育、政府プラットフォームにわたるソブリンクラウドフレームワークの整備が促進されています。ティア4施設は1kWあたり月額250〜300米ドルの賃料を要求でき、標準的なティア3スペースに対して約30%のプレミアムとなり、Uptime InstituteレベルIVおよびBCAグリーンマークプラチナの認証を取得できる事業者に強力な収益上昇余地を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 年間300MW電力クォータの厳格化とモラトリアムの遺産 | -0.9% | 中央ビジネス地区、チャンギクラスター | 長期(4年以上) |

| アジア太平洋地域最高の建設コスト(1MWあたり1,170万米ドル)およびSGD0.19/kWhの電力料金 | -0.7% | 島内全域、マレーシアおよびインドネシアに対するプレミアム | 中期(2〜4年) |

| ブラウンフィールド用地の不足、地下または高層建設の実現可能性が未実証 | -0.5% | パヤレバー、ベドック・タンピネスの土地制約回廊 | 長期(4年以上) |

| プロジェクト工期を長期化させる熟練MEP労働者の不足 | -0.4% | 全国規模、地域労働市場への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

年間300MW電力クォータの厳格化とモラトリアムの遺産

シンガポールの系統規制当局は新規データセンターの消費量を年間300MWに制限しており、これはセクターの負荷を国家発電量の12%未満に抑えることを目的とした上限です。2019〜2022年のモラトリアム中に停滞したプロジェクトは、事業者が低炭素電力の50%調達を証明した場合にのみ再開できるため、ハイパースケーラーと再生可能エネルギー開発者の間に循環的な依存関係が生じています。既存の割り当て権を保有する土地区画は、特にパヤレバーとロヤンにおいて40%を超えるプレミアムで取引されています。ジュロン島の水素発電クラスターが2028年以前に稼働する見込みがないため、少なくとも3年間は需要が供給を上回り、シンガポールデータセンター建設市場の成長軌道を抑制する見込みです。

アジア太平洋地域最高の建設コストと高い電力料金

Turner and Townsendは、シンガポールを2025年において1Wあたり14.53米ドルと世界で2番目に高価な建設地としてランク付けしており、ジョホールやジャカルタの基準値を約35%上回っています。多層設計では1,500kg/m²を超える荷重に対応した強化スラブが必要であり、電気システムは開閉装置とリチウムイオンUPSの12ヶ月のリードタイムの中で設備投資の28%を吸収しています。運営費の逆風も同様に深刻で、SP Groupの産業用電力料金1kWhあたりSGD0.19(0.14米ドル)は、ジョホールと比較してMWあたり年間140万米ドルの電力コスト増加をもたらします。これらの要因が組み合わさることで、レイテンシ許容型ワークロードがシンガポールデータセンター建設市場のフットプリントから排除され、価格に敏感なテナントが国境の北へと押し出されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:金融サービスの耐障害性強化に伴うティア4の勢い

ティア3施設は2025年のシンガポールデータセンター建設市場シェアの53.64%を占め、ほとんどのエンタープライズクラウドにとってコストと同時保守性のバランスを取っています。しかし、シンガポール金融管理局のより厳格なテクノロジーリスク基準により、ティア4建設に関連するシンガポールデータセンター建設市場規模は着実に上昇する見込みであり、このセグメントは2031年にかけてCAGR5.43%を記録すると予測されています。開発者は、1kWあたり月額300米ドルを超える賃料プレミアムと、銀行、取引所、デジタル資産カストディアンとの複数年テイク・オア・ペイ契約により、20〜30%高い設備投資を正当化しています。

事業者はティア3ホールに追加のバスウェイ、冗長チラー、オンサイトバッテリーエネルギー貯蔵を後付けし続けていますが、真の2N+1冗長性を実現できるのは目的建設型のティア4キャンパスのみです。Uptime Instituteの認証は現在、高マージンの金融ワークロードに対するゲーティング資格として機能しており、回収期間が長くなるにもかかわらず新規参入者をフォールトトレラント設計へと誘導しています。2010年代の工業団地に集中するレガシーのティア1およびティア2ストックは、大企業がより耐障害性の高いフットプリントへ移行するにつれ、テナントプールの縮小と空室リスクの上昇に直面しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

データセンタータイプ別:自社建設ハイパースケールキャンパスの台頭

2025年においてもコロケーションが57.73%のシェアで依然として優位を占めていますが、ハイパースケーラーが次の成長段階を牽引しています。Amazon Web Services、Google、Microsoftの3社が自己資金によるキャンパス内に独自の冷却・ネットワークファブリックを展開するにつれ、ハイパースケーラーおよびクラウドサービスプロバイダーに帰属するシンガポールデータセンター建設市場規模はCAGR5.64%を見込んでいます。これらの建設物は100kWラック、専用ダイレクト・トゥ・チップループ、GravitonやTPUアクセラレーターなどのカスタムシリコンをサポートしており、共有コロケーションスイートでは複製が困難な機能です。

マルチテナント型の不動産オーナーは、高密度キャリア交換と中立的なクラウドオンランプを通じて存在感を維持していますが、ハイパースケーラーがベースビルディング設計を管理できる場合にのみ10〜15年リースにコミットするため、マージン圧力は顕著です。エンタープライズおよびエッジ施設は、オンプレミスまたはエンドユーザーから2km以内に留まる必要がある規制対象ワークロードにサービスを提供する残余レイヤーを形成しています。それでも、ハイパースケール資本の引力により、グリーンDCロードマップの将来の割り当てラウンドは、再生可能エネルギーを組み込んだ自社建設提案に傾く可能性が高いです。

インフラ別:機械システムが電気支出を上回る成長

電気システムは2025年に37.38%を占めましたが、機械インフラはCAGR5.87%で最も急速に成長しています。液冷レイアウト、リアドア熱交換器、浸漬タンクは、現代の人工知能クラスターが要求する50〜100kWラックをサポートする鍵を握っています。Schneider Electricは、ダイレクト・トゥ・チップコールドプレートの導入により冷却効率を40%から最大90%まで向上させ、PUEを最大0.15改善できる可能性があると指摘しています。

電力配分は依然として重要であり、11kV開閉装置、バスダクト、リチウムイオンUPSが含まれますが、事前配線ユニットとして出荷されるモジュール式スキッドが電気コスト曲線を平坦化しています。一方、一般建設は最大9階建ての垂直データホールに対応する必要があり、クリティカルパスから数ヶ月を削減する製造・組立設計プレファブリケーションによって支えられています。監視、予知保全、性能保証などのサービスはエネルギー・アズ・ア・サービス契約にバンドルされており、設備投資を運営費へとシフトさせ、ベンダーロックインを深化させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

データセンターサイズ別:ハイパースケールが新規メガワット追加をリード

10〜30MWの大規模サイトが2025年に59.49%のシェアを保持しましたが、30MW超のハイパースケールセグメントがCAGR5.72%で最も急速に拡大しています。シングルテナントキャンパスは、変電所、ファイバー、再生可能エネルギー輸入インフラをより大きな分母で償却し、1kWあたりの総コストを最大20%低減します。Keppel DC REITによるKDC SGP 7および8の10億4,000万米ドルの取得は、クラウド大手に事前リースされた50〜100MWの建設物に対する機関投資家の需要を裏付けています。

中規模(5〜10MW)および小規模(5MW未満)の展開は、エッジコンピューティング、医療画像処理、レイテンシクリティカルな取引においてニッチな役割を維持していますが、数週間にわたって20MWを消費する可能性がある人工知能トレーニングクラスターと競争するための規模の経済を欠いています。予定されている700MWのジュロン島パークは、オンサイトの水素・バッテリー貯蔵を備えた10〜15のハイパースケールブロック専用に構成されており、ハイパースケールとマイクロエッジが中規模キャンパスを統合へと押し込むバーベル型分布を強化しています。

地理的分析

シンガポールの許可済みフットプリントは、レガシーグリッド供給と海底ケーブルへの近接性が集約するジュロン島、ロヤン、タイセン、パヤレバー、チャンギビジネスパークを中心としています。2025年のジュロン島における700MW低炭素地区の開設により、同ゾーンが将来の容量の焦点として確立され、アンモニア輸入ターミナル、水素電解槽、バッテリー貯蔵が再生可能エネルギーをオンデマンドで供給するために束ねられています。土地プレミアムは割り当ての希少性を反映しており、パヤレバーの区画は2024年に1m²あたりSGD2,170で取引され、組み込まれた電力権のみを理由にロヤンより40%高い水準となっています。

土地制約を緩和するため、垂直建設や浮体式コンセプトも進展しています。STエンジニアリングの7階建て30MW施設は2026年に完成し、Equinixの9階建てSG6は2027年第1四半期に予定されており、高架ホール全体に20MWを積み重ねます。熱帯の湿度が排熱システムに課題をもたらすため効率性への疑問は残りますが、成功すれば将来の建設に向けた再現可能なテンプレートが解放されます。地下設計はコストと気流の検証待ちで依然として構想段階にとどまっています。

わずか2km北のジョホールは、シンガポールデータセンター建設市場の延長となっています。シンガポールより43%低い電力料金と、イブラヒムテクノポリスおよびメディニにおける1,770MWの開発パイプラインが、制約のない用地を求めるハイパースケーラーを引き付けています。国境を越えたファイバーリングと2026年の高速鉄道シャトルにより、ほとんどのアプリケーションで往復レイテンシが3ms未満に保たれ、ツインハブトポロジーが実現されています。シンガポールは金融・ゲーミング向けのエッジノードをホストし、ジョホールはエネルギー集約型のモデルトレーニングやアーカイブ業務を担います。アナリストは、クォータ規制によってシンガポールから遮断される増分容量の30〜40%を2030年までにジョホールが取り込む可能性があると推定しています。

競合環境

シンガポールデータセンター建設市場は中程度の集中度を示しています。Keppel DC REITは統合の先駆者であり、2024年9月から2025年12月にかけて5件の買収に25億シンガポールドル(18億5,000万米ドル)を投じており、KDC SGP 7および8の完全支配権取得と2050年までの3億5,000万シンガポールドル(2億5,900万米ドル)の土地リース延長が含まれます。REIT構造は資本を迅速に再循環させ、クォータ枠が開いた際に優位性をもたらします。

ハイパースケーラーは、独自の液冷・電力・セキュリティスタックを備えた50〜100MWキャンパスを自己資金で建設することで、不動産オーナーを完全に迂回しています。Amazon Web ServicesとMicrosoftはそれぞれ東南アジア全域で複数ギガワットの再生可能エネルギー購入契約に署名しており、シンガポールの割り当てを裏付け、電力料金の変動から保護しています。コロケーションの既存事業者は、高密度キャリア交換、中立的な相互接続、金融クライアント向けのプレミアムティア4提供を通じてシェアを守っていますが、ハイパースケーラーがアンカーロードを引き上げるにつれてマージン圧縮に直面しています。

技術的差別化は現在、工業化建設に依存しています。Global SwitchのWoodlandsキャンパスは350の機械・電気・配管プレファブリケーションモジュールを使用し、建設時間を10%、内包炭素を45%削減しました。Boustead ProjectsやTakenaka等のゼネコンは、建設・建設庁の2025年までに製造・組立設計比率70%という目標を達成するため、デジタルツイン設計とロボット組立に投資しています。次の200MWのクォータがサステナビリティ指標に紐付けられているため、BCAグリーンマークプラチナおよびISO 27001認証を保有する事業者は15〜20%の賃料プレミアムと迅速な許認可経路を享受しています。

シンガポールデータセンター建設業界リーダー

Gammon Pte Ltd (Balfour Beatty)

Boustead Projects Ltd.

Dragages Singapore Pte. Ltd.

Takenaka Corporation

Kajima Overseas Asia Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Keppel DC REITは、Keppel DC Singapore 3の残り10%およびKeppel DC Singapore 4の1%をSGD5,050万(3,740万米ドル)で取得し、完全所有権を達成するとともに高密度クラスターへのエクスポージャーを強化しました。

- 2025年12月:情報通信メディア開発庁がDC-CFA2を開設し、PUE上限1.25および再生可能エネルギー50%調達に紐付けられた少なくとも200MWの新規クォータを解放しました。

- 2025年11月:Keppel InfrastructureとJTC Corporationが、700MWジュロン島低炭素パークにおけるマイクログリッドおよびAI駆動エネルギー最適化の開発に関する協定を締結しました。

- 2025年10月:シンガポールがジュロン島低炭素データセンターパークを発表し、水素、アンモニア、バッテリー資産とともに最大700MWの容量に向けて20ヘクタールを割り当てました。

シンガポールデータセンター建設市場レポートの調査範囲

データセンターとは、アプリケーションやサービスの構築・運用・提供、およびそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。データセンター建設においては、既存のデータセンター施設の建設時に発生した設備投資が追跡され、今後のデータセンター施設に基づいて将来の設備投資が推定されます。

シンガポールデータセンター建設市場レポートは、ティアタイプ(ティア1、ティア2、ティア3、ティア4)、データセンタータイプ(コロケーション、ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズおよびエッジデータセンター)、インフラ(電気インフラ、機械インフラ、一般建設、サービス)、データセンターサイズ(小規模、中規模、大規模、ハイパースケール)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| コロケーションデータセンター |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズおよびエッジデータセンター |

| 電気インフラ | 電力配分ソリューション |

| 電力バックアップソリューション | |

| 機械インフラ | 冷却システム |

| ラックおよびキャビネット | |

| サーバーおよびストレージ | |

| その他の機械インフラ | |

| 一般建設 | |

| サービス - 設計・コンサルティング、統合、サポートおよびメンテナンス |

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンターサイズ別 | 小規模 | |

| 中規模 | ||

| 大規模 | ||

| ハイパースケール | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エンタープライズおよびエッジデータセンター | ||

| インフラ別 | 電気インフラ | 電力配分ソリューション |

| 電力バックアップソリューション | ||

| 機械インフラ | 冷却システム | |

| ラックおよびキャビネット | ||

| サーバーおよびストレージ | ||

| その他の機械インフラ | ||

| 一般建設 | ||

| サービス - 設計・コンサルティング、統合、サポートおよびメンテナンス | ||

レポートで回答される主要な質問

シンガポールデータセンター建設市場の現在の規模はどのくらいですか?

市場は2026年に47億5,000万米ドルに達し、2031年までに59億6,000万米ドルに達すると予測されています。

電力クォートにもかかわらず新規容量を促進しているものは何ですか?

グリーンDCロードマップの割り当ては、PUE1.25と再生可能エネルギー50%調達を組み合わせた事業者に報酬を与え、少なくとも200MWの新規供給を解放します。

ハイパースケーラーはなぜシンガポールだけでなくジョホールにも建設しているのですか?

ジョホールはシンガポールより43%低い電力料金と制約のない土地を提供しており、ファイバーリンクによりほとんどのワークロードのレイテンシが3ms未満に保たれています。

最も急速に成長しているティアタイプはどれですか?

完全な2N+1冗長性を提供するティア4サイトは、金融機関が耐障害性を強化するにつれ、2031年にかけてCAGR5.43%で拡大すると予測されています。

建設コストはプロジェクト工期にどのような影響を与えていますか?

コストは平均1Wあたり14.53米ドルであり、開閉装置とチラーの12ヶ月のリードタイムにより、スケジュールを維持するための早期調達とモジュール式プレファブリケーションが必要です。

標準化されつつある冷却技術は何ですか?

ダイレクト・トゥ・チップ液冷と浸漬システムがペリメーター空調に取って代わりつつあり、ラック密度を最大100kWまで可能にし、PUEを約0.15〜0.20改善します。

最終更新日: