アジア太平洋データセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

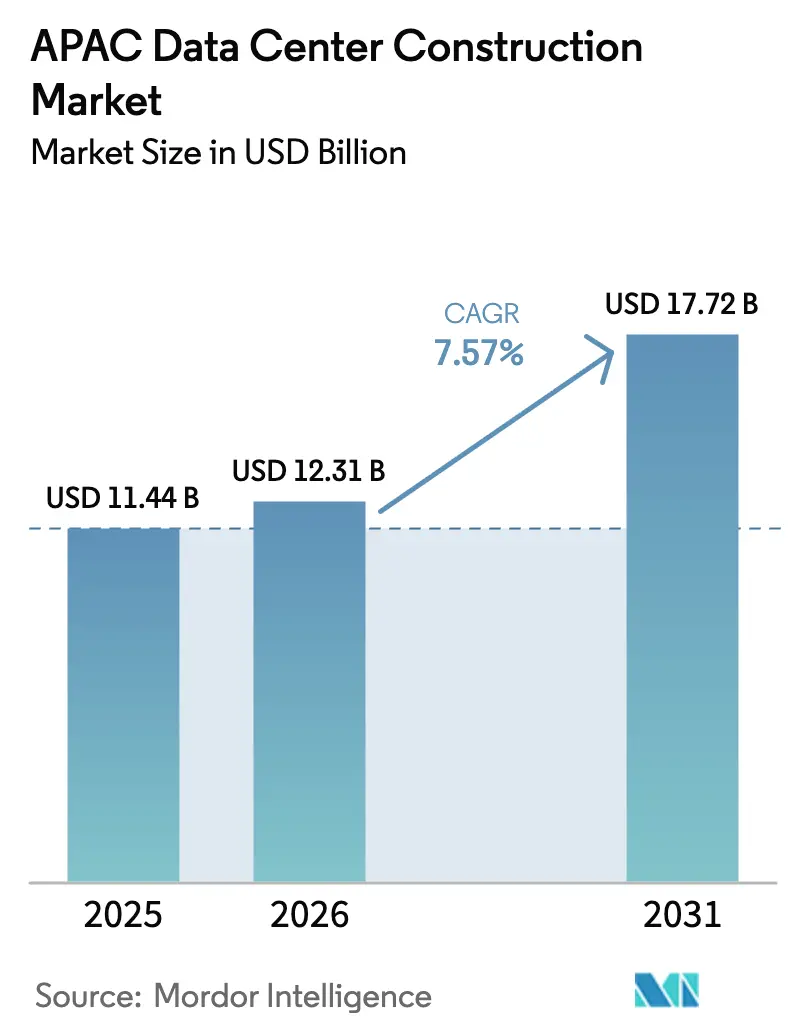

| 基準年の市場規模 (2025) | 11.44 十億米ドル |

| 市場規模 (2026) | 12.31 十億米ドル |

| 市場規模 (2031) | 17.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンター建設市場分析

アジア太平洋データセンター建設市場の2026年における規模は120億3,100万米ドルと推定され、2025年の114億4,000万米ドルから成長し、2031年には177億2,000万米ドルに達するとの予測が示されており、2026年から2031年にかけて年平均成長率7.57%で拡大します。AIに対応したハイパースケールキャンパスへの投資拡大、政府主導のデジタル経済プログラム、グリーンファイナンス手段の普及が、地域内のすべての主要経済圏にわたる持続的成長を牽引しています。オペレーターは40〜80kWのラック密度に対応した施設の再設計を進めており、液冷式電気・機械システムへの需要が加速しています。シンガポールなどの主要拠点が電力・用地制約に直面する一方、ジョホールバルやバタムといった二次拠点が記録的なコミットメントを集めており、中国内陸部や韓国の地方における主権的インセンティブが建設パイプラインを充実させています。クラウドプラットフォームがコロケーション賃貸から自社建設プロジェクトへと移行し、AIワークロードのエンドツーエンド制御を確保する動きが強まるにつれ、競争の激しさも増しています。

主要レポートの要点

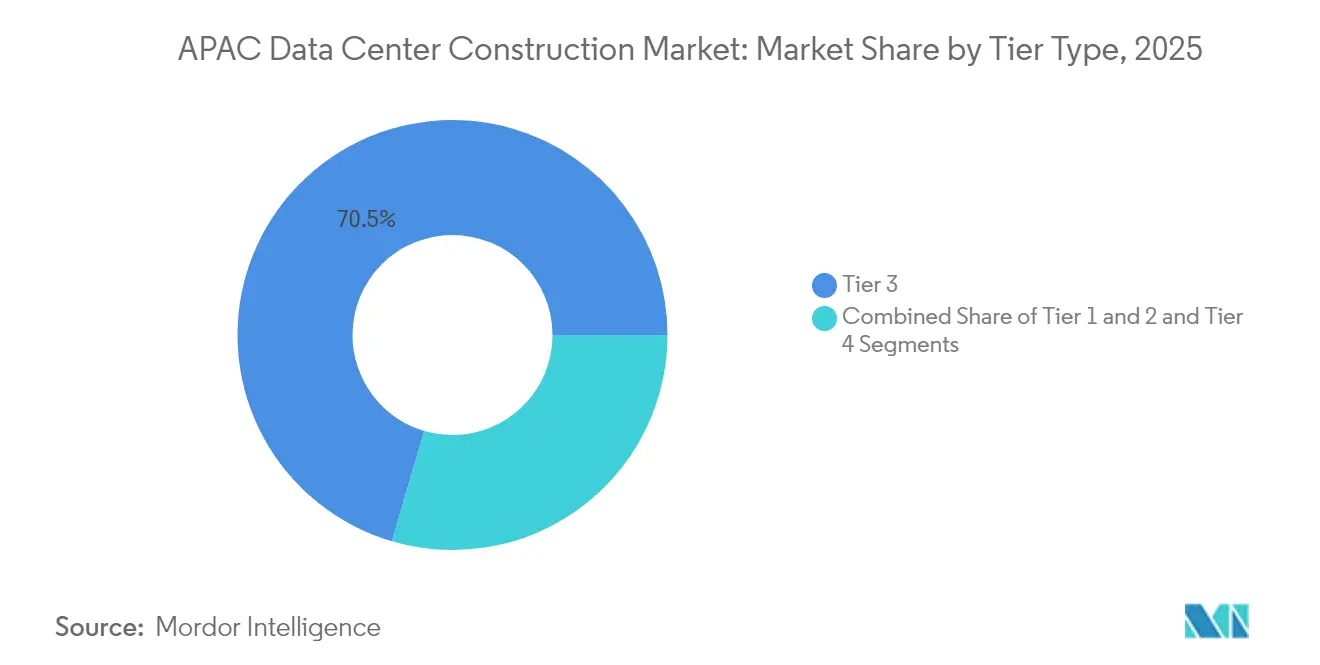

- ティアタイプ別では、ティア3施設が2025年のアジア太平洋データセンター建設市場において売上高シェア70.45%を占め、ティア4の建設は2031年にかけて最も速い10.67%の年平均成長率を記録すると予測されています。

- データセンタータイプ別では、コロケーションが2025年のアジア太平洋データセンター建設市場シェアの54.62%を維持し、自社建設ハイパースケーラーキャンパスは2031年までに12.05%の年平均成長率が見込まれています。

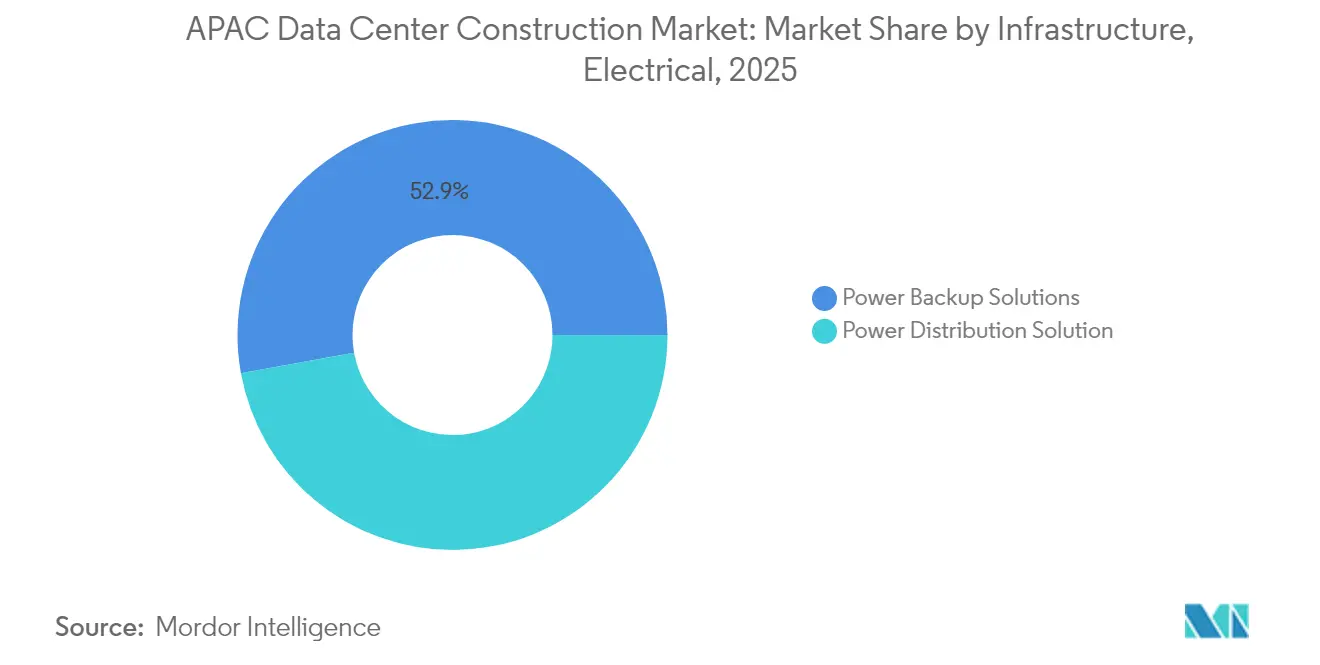

- 電気インフラストラクチャー別では、電力バックアップソリューションが2025年のアジア太平洋データセンター建設市場規模の52.85%を占め、電力配電ソリューションは年平均成長率12.68%で拡大すると予測されています。

- 機械インフラストラクチャー別では、冷却システムが2025年のアジア太平洋データセンター建設市場規模の44.78%のシェアを占め、サーバーおよびストレージは年平均成長率10.36%で拡大しています。

- 地域別では、中国が2024年の支出をリードしており、マレーシアは最も急成長している地域であり、ジョホールのキャンパスは2028年までにシンガポールの容量を上回ると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋データセンター建設市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールおよびAIによる高密度キャンパスへの需要 | +2.8% | グローバル、中国・日本・韓国に集中 | 中期(2〜4年) |

| 政府のデジタル経済および5G推進 | +1.9% | アジア太平洋コア、東南アジアへの波及 | 長期(4年以上) |

| 持続可能性連動型グリーンファイナンス | +1.2% | グローバル、シンガポール・オーストラリアで早期採用 | 短期(2年以下) |

| シンガポールからジョホールおよびバタムへのスピルオーバー移転 | +0.8% | 東南アジア、マレーシアおよびインドネシアに集中 | 中期(2〜4年) |

| 新規海底ケーブル陸揚局におけるエッジデータセンター建設 | +0.6% | アジア太平洋沿岸地域、海底ケーブルハブ | 長期(4年以上) |

| 中国内陸部地方の土地・電力インセンティブ | +0.5% | 中国西部および北部の地方 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAIによる高密度キャンパスへの需要

アジア太平洋のオペレーターは、大規模な生成AIモデルのトレーニングを実行するために、従来の閾値の3倍となる40〜80kWラックをホストするためのレイアウト再設計を進めています。韓国および日本のキャンパス設計図はすでに、マルチギガワット規模の電力供給とチップへの直接液体冷却を規定しています。ハイパースケーラーは、レイテンシとセキュリティのために電力・ネットワーク・熱環境の制御を必須条件とみなしており、デザインビルド企業はデプロイメントタイムラインを短縮するモジュラー式プレファブ電気室へと設計を移行しています。資本の流れもこのシフトを反映しており、SKテレコムは2028年までにAIインフラに3兆4,000億ウォンを充当しています。[1]SK Telecom - "AWSとSKT、蔚山にAIデータセンターを建設" sktelecom.com 機器ベンダーはGPU最適化スイッチギアおよびイマージョン対応サーバーシャーシで対応しており、シリコンサプライヤーと建設コントラクターの協力関係が緊密化しています。

政府のデジタル経済および5G推進

中国の「東数西算」プログラムや日本の半導体・デジタル産業ロードマップなどの政策は、主権的計算能力に連動した明示的な建設目標を生み出しています。北京のイニシアチブだけで、2030年までに8つの国家ハブと10の地域クラスターを整備するために4,000億〜5,000億人民元が動員されています。[2]経済産業省 - 「半導体・デジタル産業戦略」meti.go.jp ベトナムでも同様の法律が、2025年7月から統合リスク評価機能を持つ国家データセンターの設置を義務付けており、直ちに入札活動に反映されています。全国的な5Gロールアウトが並行して進む中、エッジノードの要件も高まっており、通信キャリアはユーザープレーンのレイテンシを低減するためにタワーインフラとともに小規模施設の賃貸または共同開発を進めています。

持続可能性連動型グリーンファイナンス

電力使用効率および再生可能エネルギーカバレッジに連動したローン構造は、効率ベンチマークを超える建設業者の加重平均資本コストを引き下げています。AirTrunkの持続可能性連動型ファシリティは、再生可能エネルギー供給のメガワット時数とデータセンターの水使用量について年次目標を設定しています。[3]AirTrunk - "AirTrunk、持続可能性につながる融資を完了", airtrunk.com AdaniConneXはESG準拠のインドキャンパス向けに14億4,000万米ドルを調達し、プリンストン・デジタル・グループは東南アジア最大のグリーンローンとなる2億8,000万米ドルを調達して150MWのジョホールサイトを資金調達しました。安価な資金調達へのアクセスは、特に電力にカーボンプライシングメカニズムを課す法域において競争上の優位性となっています。

新規海底ケーブル陸揚局におけるエッジデータセンター建設

国際トラフィックの最初の集約点にレイテンシ敏感型サービスが集まるため、新しいケーブル陸揚局はエッジコンピューティングクラスターの基盤となります。シンガポールのデジタル接続性ブループリントは、陸揚ルートを倍増しながら「グリーンデータハブ」を海岸線の引込点に近接したキャンパス距離内に配置することを求めています。バタムとマクタンもこれに続き、ケーブル陸揚パーク内のデータセンターシェルに対する許可証の発行を迅速化しています。分散型マイクロファシリティはバックホールを削減し、ストリーミングやゲームのユーザーエクスペリエンスを向上させ、自律走行車のデータオフロードへの論理的な移行経路を構築します。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権のコンプライアンス上のハードル | -1.4% | 中国・ベトナム、グローバルへの波及効果あり | 短期(2年以下) |

| 主要都市圏における電力網のボトルネック | -0.9% | シンガポール・香港・東京・ソウル | 中期(2〜4年) |

| 高地震リスク地域における保険料 | -0.6% | 日本・フィリピン・インドネシア・ニュージーランド | 長期(4年以上) |

| 液体冷却技術人材の不足 | -0.4% | グローバル、東南アジアおよび新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権のコンプライアンス上のハードル

中国およびベトナムにおける新たな国境を越えるデータ移転規則は、オペレーターにリスクアセスメントの実施とデータセキュリティ責任者の任命を義務付け、法的・技術的な間接費用を増大させています。「重要データ」の統一的な定義がないことから、多国籍クラウドプラットフォームは国ごとにインフラを複製せざるを得ません。企業は重複アーカイブシステムのために15〜20%の追加運用コストを負担しており、建設段階の設計においても国別のケージ分離のための追加ホワイトスペースを確保する必要があります。

主要都市圏における電力網のボトルネック

シンガポールの電力網モラトリアムや東京・香港における容量待ちは、プロジェクトスケジュールにタイミングの不確実性をもたらしています。50〜100MWの連続負荷を必要とするAI対応ブロックは、許可取得に24〜36か月を要する場合があります。対策として、開発者はジョホール・蔚山・中国西部の産業団地へと移行しており、これらの地域では土地と自家発電がセットで提供されています。LNGと洋上風力のハイブリッドが、地域の電力網が送電回廊を強化するまでの暫定電源として台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア3の優位性の中でティア4が台頭

ティア3サイトは2025年のアジア太平洋データセンター建設市場において70.45%を占め、多くのエンタープライズおよびクラウドユースケースにおけるコスト効率を実証しています。しかし、ハイパースケールAIトレーニングはフェイルセーフな冗長性を必要とするため、ティア4容量は2031年にかけて10.67%の年平均成長率を記録する見通しです。ティア4建設向けのアジア太平洋データセンター建設市場規模は、マルチペタフロップクラスターが同時保守性を義務付ける韓国と日本で最も急速に拡大しています。オペレーターは、GPUリーシング収益ストリームの前提条件である99.995%の稼働時間を保証する契約条項があるため、推定40〜60%の資本支出プレミアムを受け入れています。アップタイム・インスティテュートの認証は競争上の差別化要因となっています。NEXTDCの認定ティアIVシドニーキャンパスは、監査ベースの認証がいかにプレミアム価格の確保に貢献するかを示しています。一方、一部の中国およびオーストラリアの契約では、別々のサブステーションからのデュアル電力供給など「ティア4プラス」のアドオンが規定されています。ティア1・2のフットプリントはエッジや産業用IoTノード向けに残存しているものの、エンタープライズコロケーションの更新がより高い耐障害性ティアへと移行するにつれ、その重要性は低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーの自社建設がコロケーションモデルを変革

コロケーションは2025年のアジア太平洋データセンター建設市場シェアの54.62%を維持しており、キャリアニュートラルな相互接続を求める金融サービスおよびゲームテナントに支えられています。しかしながら、Amazon・Google・Microsoft・Alibaba(アリババ)の自社建設の軌跡が、オーナー運営キャンパスの2031年までの年平均成長率12.05%を支えています。自社建設プロジェクト向けのアジア太平洋データセンター建設市場規模は、AWSだけで2025年から2029年にかけて200億豪ドルの新規容量を確保したオーストラリアで急増しています。

ハイパースケーラーが不動産を内製化するにつれ、コロケーション既存プレーヤーはサービス未提供の都市圏への集積と、管理型AIプラットフォームサービスの提供強化で対応しています。ST Telemedia Global Data Centresはインドの550MWの建設に32億米ドルを投入し、ホールをターンキーGPUポッドとして再パッケージしています。エッジおよびエンタープライズのマイクロサイトも拡大していますが、そのペースは5G高密度化と企業のハイブリッドクラウド選好に左右される緩やかなものです。

電気インフラストラクチャー別:電力配電のイノベーションが成長を牽引

電力バックアップソリューションは2025年の支出の52.85%を占めており、アジア太平洋データセンター建設市場における発電機およびUPS耐障害性への歴史的な重点を反映しています。しかし、ラック密度の上昇により、インテリジェント電力配電ユニットが最も成長の速いサブセグメントとなっており、2031年にかけて年平均成長率12.68%を記録すると見込まれています。高密度レイアウトはアンペア数を動的に再ルーティングするバスウェイ設計を必要とする一方、リチウムイオンバッテリーが従来のVRLAキャビネットに取って代わり、床荷重を軽減しています。

再生可能エネルギーの統合も回路図を変えています。上海近郊でHiCloudが開発した洋上風力発電型水中モジュールのようなプロジェクトは、タービン出力に直結したバッテリー・エネルギー貯蔵システムを示しています。スマートグリッドインターフェースにより、キャンパスはデマンドレスポンスサービスを提供し、非ピークトレーニングサイクル中のアイドル容量を収益化することができ、運用コスト削減とグリーンローンのコベナンツを一致させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機械インフラストラクチャー別:液体冷却がサーバーアーキテクチャーを変革

冷却システムは2025年の支出の44.78%を占めていましたが、空冷から液冷方式へと移行しています。チップへの直接液体冷却ループおよびイマージョンタンクが、現在ではラックあたり80kWを超える設計の基盤となっています。キヤノンITソリューションズは、フルシャットダウンなしにレトロフィット経済性を実証しながら、DLCマニフォールドを使用して西東京サイトを100kVAラック向けに改修しました。

年平均成長率10.36%で拡大するサーバーおよびストレージ投資は、AI推論向けにチューニングされた高帯域ファブリックとNVMeアレイをバンドルしています。シャーシベンダーは冷却液スペシャリストと提携してリークプルーフのクイックディスコネクトを認証し、キャビネットメーカーは統合型熱交換器パネルを備えた密閉ドアをリリースしています。モジュラーエッジポッドはマイクロスケールで同じアーキテクチャーを活用しており、通信キャリアが5G基地局の隣に5kWの液冷対応キャビネットを展開できるようにしています。

地理的分析

中国は「東数西算」スキームの強みにより2024年の建設額でトップを維持しており、このスキームは貴州省・甘粛省・内モンゴルにおける土地と再生可能電力への補助金を拠出しています。いくつかの西部省では現在、沿岸部より20〜30%低い電力料金を提供しており、クラウド大手がレイテンシ非敏感型の負荷を内陸に移転することを奨励しています。アジア太平洋データセンター建設市場における中国西部クラスターの市場規模は、データセンターからの国内電力需要が2030年までに6,000億kWhに達する可能性がある中、2020年代後半には沿岸部の増加分を超えると予想されます。

東南アジアは最も急成長しているサブ地域です。マレーシアは2024年に230億3,000万米ドルのコミットメントを集め、ジョホールのキャンパスは2028年までにシンガポールの容量を上回る見通しです。インドネシアのバタム特別経済区はケーブル陸揚ライセンスと土地区画を組み合わせており、ジャカルタへの遅延20ミリ秒未満を必要とするハイパースケーラーを引き付けています。ベトナムの新データ法は国家データセンターの設立を義務付け、ローカル建設パイプラインを促進しており、同時に国境を越えるルールが多国籍テナントのネットワークトポロジーに影響を与えています。

アジア太平洋の先進経済圏はAI特化型建設と持続可能性を重視しています。韓国は全羅南道に3GWのメガサイトを承認し、AWSとSKテレコムによる蔚山のLNG冷却型103MWキャンパスを進めています。日本の省庁プログラムは2030年までに累積市場規模2兆円を目標とし、NVIDIA H100クラスターを備えた福島・大阪へのデプロイメントを推進しています。オーストラリアは記録的なハイパースケール資本支出に加え、電力網の強化が完了すればティアIV・300MWのプレシンクトを支えるNEXTDCのシドニーS7用地取得が続いています。

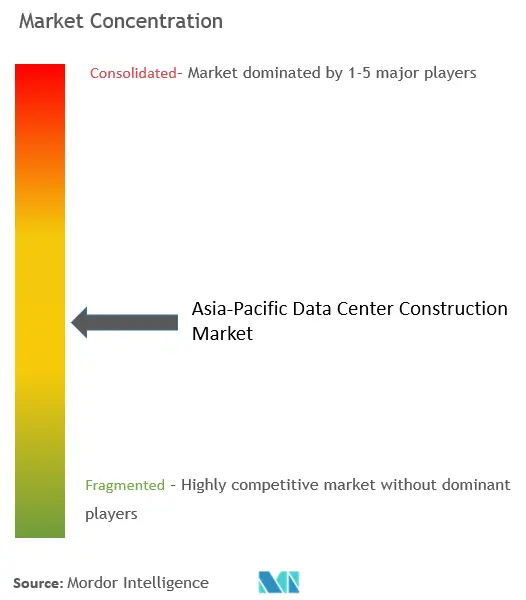

競争環境

業界構造は適度に分散しており、伝統的なコロケーショングループと垂直統合型クラウドビルダーが共存しています。BlackstoneによるAirTrunkの160億米ドルの買収とKKRのST Telemedia Global Data Centresへの17億5,000万米ドルの出資は、規模のプラットフォームに対するプライベートエクイティの食欲を示しています。シングテル・日立のパートナーシップは、GPU クラウドサービスと建設専門知識をバンドルしながら、200MWの地域AIレディキャンパスを目指しています。

技術的リーダーシップが主要な差別化要因です。Equinixはグリーンボンドの収益を投じて172プロジェクトにわたり再生可能エネルギーカバレッジ96%を達成し、ESG主導のテナント調達において優位なポジションを確立しています。EdgeConneXは海底ケーブルのエッジ需要を取り込むために日本に進出し、中国の国内プレーヤーは国家インセンティブを活用して一帯一路パートナーに設計サービスを輸出しています。

サプライヤーエコシステムも変化しています。電気OEMはGPUの電圧安定性に最適化されたプレファブ電力室を共同開発し、液体冷却スペシャリストはシステムインテグレーターに特許取得済みの誘電体流体をライセンス提供しています。モジュラーブロックが工場を90%完成した状態で出荷されることで建設タイムラインが短縮され、12か月以内に20〜25MWの稼働開始目標を達成できるようになっており、これはAIパイプラインの立ち上げにとって重要な能力です。

アジア太平洋データセンター建設業界リーダー

DPR Construction Inc.

Turner Construction Company

Exyte GmbH

Leighton Asia

AECOM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Aslan Energy Capitalがジャカルタキャンパスで120MWhバッテリー・エネルギー貯蔵システムを組み込む拘束力のある契約を締結

- 2025年6月:Amazonが2025〜2029年にかけて3か所の新規太陽光発電所を含むオーストラリアのデータセンター建設に200億豪ドルを拠出することを約束

- 2025年6月:SKグループとAWSが蔚山においてLNG冷熱エネルギー冷却を使用した103MWのAI施設を確認

- 2025年6月:HiCloudが上海近郊に中国初の洋上風力発電型水中データセンターを開発することに合意

- 2025年6月:DBSおよびUOBがインドネシアのDayOne-INAキャンパスに4億1,100万米ドルのローンを実行

- 2025年5月:ベトナムのデータ法が施行され、国家データセンターの設置が義務付けられた

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋地域のデータセンター建設市場を、IT機器を収容するティア1~4データホールを提供するために必要な、用地準備、電気的バックアップと配電、機械的冷却、一般的な建設工事、および関連する設計や保守サービスへの年間支出額と定義している。既存のオフィスや工場スペースの転用、純粋なITハードウェアの調達、施設の運営コストは、この境界線の外にある。

スコープ除外:純粋にサーバー、ストレージ、ネットワークハードウェアに割り当てられた投資はカウントされない。

セグメンテーションの概要

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社建設ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャー別

- 電気インフラストラクチャー別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャー別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャー

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポート・メンテナンス)

- 電気インフラストラクチャー別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、インド、日本、オーストラリ ア、マレーシアの設計エンジニア、EPC 請負業者、コロケーショ ン調達責任者と構造的な通話を行いました。その結果、二次データでは把握しきれなかった典型的なラック密度、液冷の導入スケジュール、ハイパースケーラの自作比率が検証されました。

デスクリサーチ

まず、中国の国家統計局、シンガポールのIMDA、日本の総務省、オーストラリアのClean Energy Regulatorなどの規制当局や業界団体から、土地バンク、電力利用可能量、再生可能エネルギー割当量をマッピングした公開データセットを入手した。Uptime Instituteの業界ベンチマークと、Dow Jones Factivaを通した選択的なプレス情報開示。D&B Hooversを通じて入手した企業資料は、プロジェクトレベルのCAPEX基準を示すのに役立った。これらの情報源は、ここに列挙していない他の多くの情報源とともに、基礎的な合計と単位経済性を示している。

マーケット・サイジングと予測

トップダウンの「CAPEXプール再構築」は、MWあたりの平均コストを使用して、地域の新規建設メガワットを支出に変換し、次に請負業者の収益とチャネルチェックの選択的なボトムアップサンプルとクロスチェックされます。主なインプットには、グリッド接続のリードタイム、MWあたりのコスト中央値、ラック密度の進捗、PUE目標、AIワークロードシェア、ハイパースケーラのランドバンクの発表などがある。これらのドライバーの多変量回帰は2030年までの値を予測し、ボトムアップのロールアップは開示が薄いデータギャップを埋める。

データ検証と更新サイクル

異常のフラグが立てば、情報源と再度コンタクトを取り、結果は12ヶ月ごとに更新される。

当社のAPACデータセンター建設ベースラインが信頼される理由

企業がITハードウェアをミックスしたり、さまざまな国のバスケットを考慮したり、異なるコストカーブを適用したりするため、公表されている見積もりは異なる。

主なギャップ要因としては、サーバーやストレージのコストを折り込んだり、普遍的なTier 4の構築を想定したりする研究もあれば、2022年の為替レートや、液冷費用の急激な上昇を無視した一点平均コストに頼る研究もある。検証されたMWあたりのコストに固定され、毎年更新される我々のモデルは、これらの歪みを修正する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 114億4,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 186億3,000万米ドル(2024年) | 地域コンサルタントA | 後付けOPEXと幅広い国別リストを含む |

| 262億5000万米ドル(2024年) | 業界出版社B | ITハードウェアと建設費の混合 |

| 747億3,000万米ドル(2024年) | グローバル・アナリティクスC | 地域別コスト・スケーリングなしのMW当たり世界平均コストを使用 |

この比較は、非建設項目と膨れ上がったコスト前提を取り除けば、モルドールの規律あるスコープと毎年更新される変数が、プランナーにとってバランスの取れた、意思決定可能なベースラインを生み出すことを示している。

レポートで回答されている主要な質問

アジア太平洋データセンター建設市場の現在の規模は?

市場は2026年に120億3,100万米ドルに達し、2031年までに177億2,000万米ドルに達する見込みです。

アジア太平洋地域の新規建設においてどのティア分類が主流ですか?

ティア3はシェア70.45%でリードを維持していますが、ティア4施設が年平均成長率10.67%で最速の成長を遂げています。

ハイパースケーラーはなぜコロケーションから自社建設キャンパスへと移行しているのですか?

高密度AIワークロード、電力、冷却、セキュリティに対するダイレクトコントロールが、2031年にかけて自社建設プロジェクトの年平均成長率12.05%を牽引しています。

持続可能性目標はプロジェクトファイナンスにどのような影響を与えていますか?

オペレーターは、エネルギー効率と再生可能エネルギーのマイルストーンに報酬を与える持続可能性連動型ローンを通じて、低コストの資金調達を確保しています。

シンガポールに続く東南アジアの次のハイパースケールハブとして台頭しているのはどこですか?

豊富な土地とグリーンローン資金に支えられたマレーシアのジョホールバルが、2028年までにシンガポールの設置容量を超えると予測されています。

AIに必要な40〜80kWのラック密度を実現するテクノロジーは何ですか?

チップへの直接液体冷却システムおよびイマージョン液体冷却システムと、インテリジェント電力配電ユニットの組み合わせが、より高い熱的・電気的負荷を管理します。

最終更新日: