磁気冷凍市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

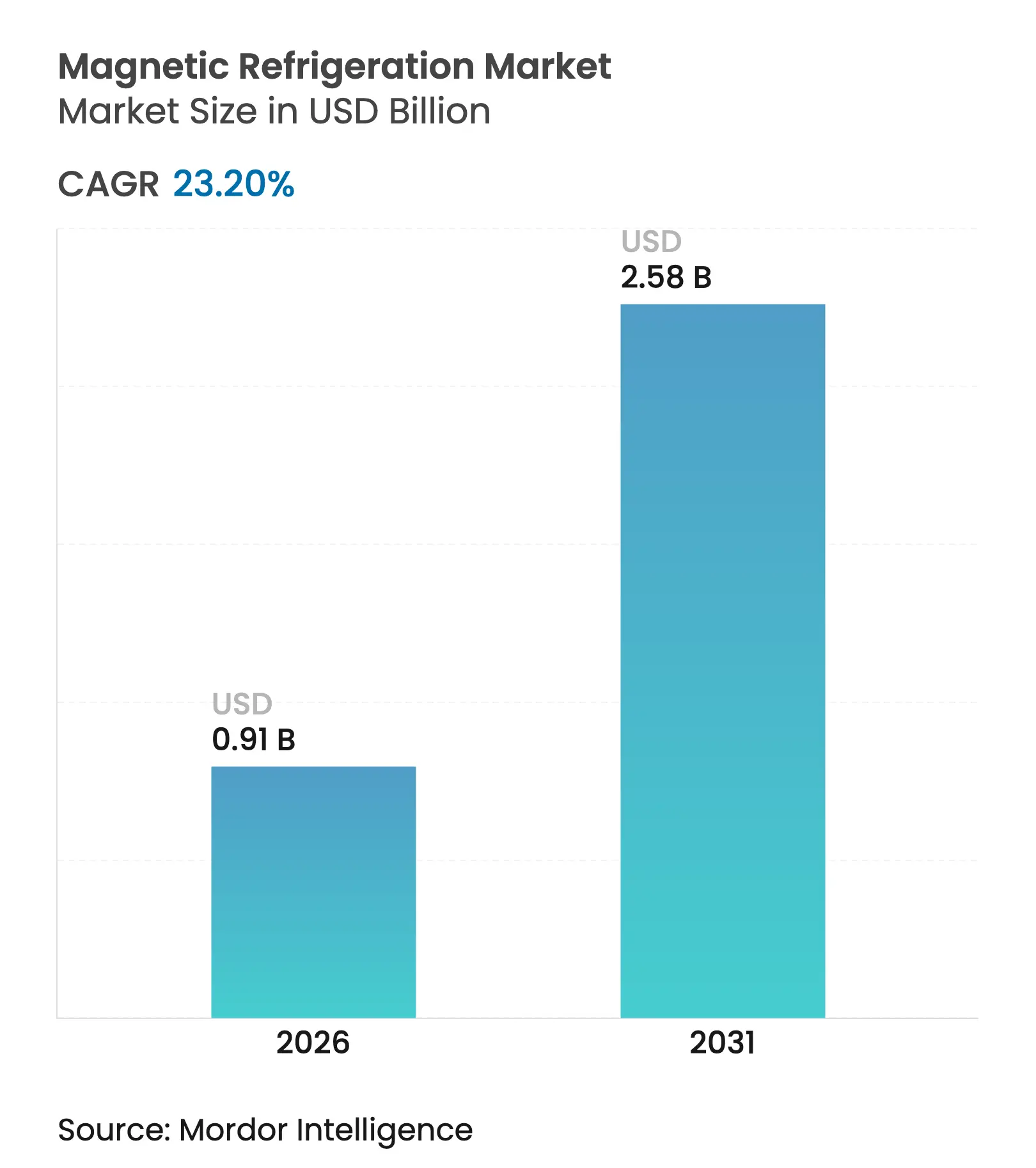

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 23.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁気冷凍市場分析

磁気冷凍市場の規模は2025年に7億4,000万米ドルと評価され、2026年の9億1,000万米ドルから2031年には25億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は23.2%です。この力強い成長軌道は、フッ素化ガスを使用せずに冷却を実現する磁気熱量効果の能力によるものであり、この優位性は世界的な気候規制の強化と合致しています。磁気熱量材料の急速な進歩とともに磁石コストの低下が続いており、早期採用者の回収期間が短縮されています。欧州はFガス段階的廃止規則によりエンドユーザーがハイドロフルオロカーボンシステムを廃棄することを余儀なくされているため、引き続きリーダーシップを維持しており、アジア太平洋地域はハイパースケールデータセンターの拡大を背景に採用曲線を上昇しています。商業化が加速するにつれ、システムベンダーは実験室規模のクライオクーラーから数キロワットの産業用ヒートポンプまでの能力をカバーするようにポートフォリオを拡大しており、磁気冷凍市場を急成長軌道上にさらに定着させています。

主要レポートの要点

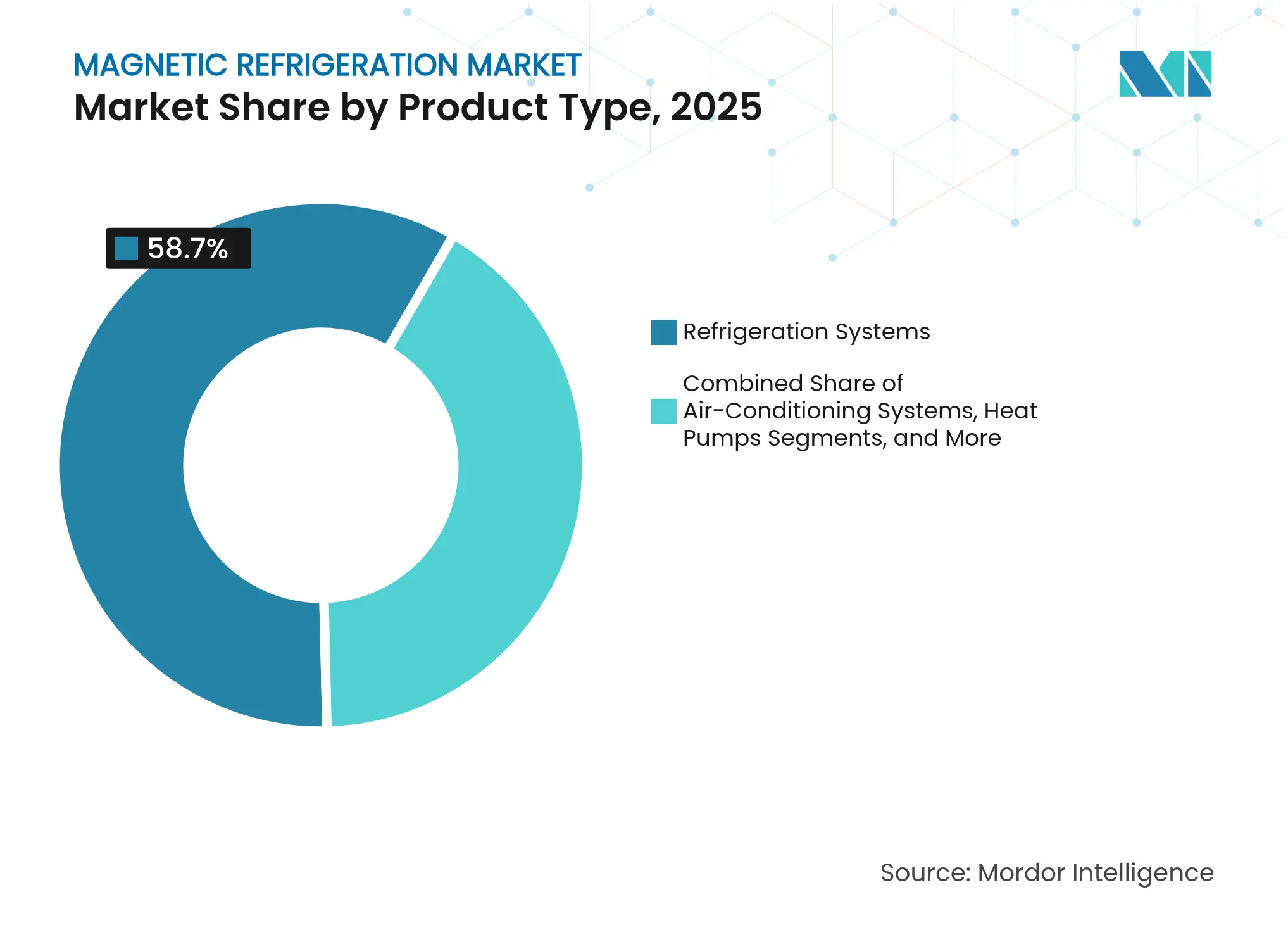

- 製品タイプ別では、冷凍システムが2025年に58.70%の収益シェアを占め、ヒートポンプは2031年にかけて26.1%のCAGRで拡大すると予測されています。

- 冷却能力別では、100 W~1 kWの帯域が2025年の磁気冷凍市場シェアの45.10%を占め、10 kW超のユニットは2031年にかけて24.1%のCAGRで拡大する見込みです。

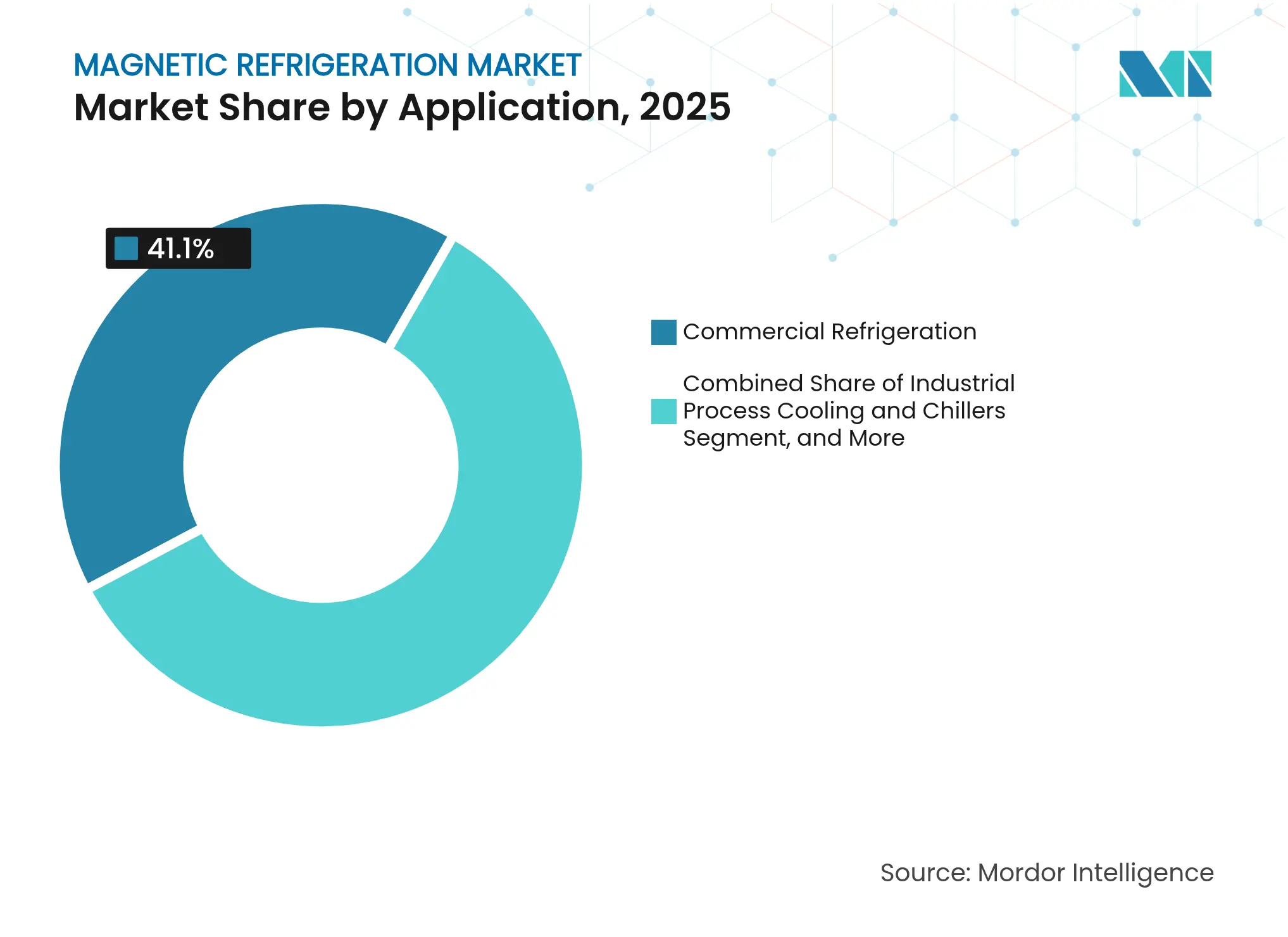

- 用途別では、商業用冷凍が2025年の磁気冷凍市場規模の41.10%のシェアでリードし、データセンターおよび電子機器冷却は2031年にかけて30%のCAGRで拡大しています。

- 最終用途産業別では、食品・飲料が2025年の磁気冷凍市場規模の37.40%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて24.9%のCAGRで成長しています。

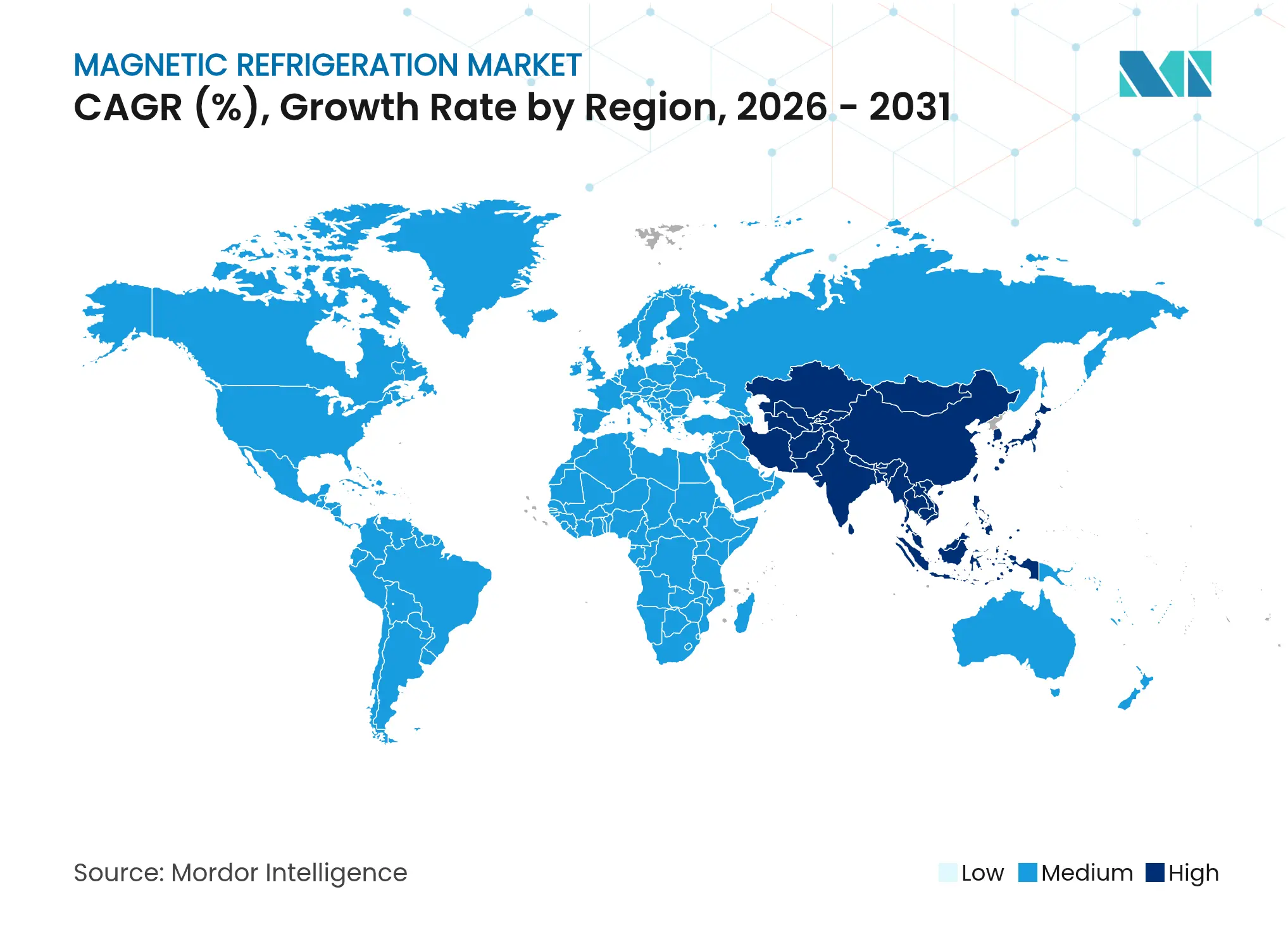

- 地域別では、欧州が2025年に40.20%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて25.6%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の磁気冷凍市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU飲食業(HoReCa)セクターにおける磁気熱量式ワイン・飲料クーラーの採用拡大 | 3.20% | 欧州、北米 | 中期(2~4年) |

| 北米におけるクライオゲンフリー超低温(ULT)フリーザーへのR&D資金の急速な拡大 | 4.10% | 北米、グローバル | 長期(4年以上) |

| 北欧諸国における産業用ヒートポンプパイロットを促進する脱炭素化義務 | 2.80% | 北欧諸国、欧州 | 中期(2~4年) |

| 合成冷媒の代替を加速するEU Fガス段階的廃止 | 5.30% | 欧州、グローバル | 短期(2年以内) |

| アジアのハイパースケールキャンパスにおけるデータセンター冷却エネルギー効率目標 | 4.70% | アジア太平洋、グローバル | 中期(2~4年) |

| 電動航空機プラットフォームのための航空宇宙熱管理ニーズ | 1.90% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU飲食業(HoReCa)セクターにおける磁気熱量式ワイン・飲料クーラーの採用拡大

欧州のレストランやホテルは現在、エネルギー使用量を20~30%削減しながら温度を±0.5 °C以内に保つ磁気熱量式ワインキャビネットを導入しており、この性能は効率基準とソムリエの品質要求の両方を満たしています。[1]英国王立化学会、「ガドリニウム – 元素情報、特性および用途」、periodic-table.rsc.org 静粛で振動のない動作がダイニング体験を向上させ、プレミアム施設は生涯コストの低減と引き換えに高い初期投資を受け入れるようになっています。低地球温暖化係数(GWP)機器に対する政府のインセンティブが回収期間を短縮し、より広範な展開を促進しています。国際的なホテルチェーンが北米でもこのコンセプトを採用し、磁気冷凍市場にさらなる規模をもたらしています。システムが機械式コンプレッサーを省略しているため、ベンダーはメンテナンス依頼の減少を報告しています。

北米におけるクライオゲンフリー超低温(ULT)フリーザーへのR&D資金の急速な拡大

米国の連邦プログラムは、液体ヘリウムなしで560 µKまで冷却する磁気熱量式フリーザーに資本を投入しており、このアプローチは重要な研究機関のサプライチェーンリスクを排除します。[2]Rabaら、「強力な連続冷却のためのアルミニウム核消磁冷凍機」、doi.org 大学やバイオテク企業は、ワクチンやゲノムサンプルを保存するために初期プロトタイプを採用しています。クライオゲンを排除することで得られる設計の自由度により、フットプリントの削減が可能となり、貴重な実験室の床面積が解放されます。YbNi1.6Snなどの材料のブレークスルーがエントロピー密度を高め、より高い電力密度を持つコンパクトなシステムを実現しています。資金調達の加速により開発チームは積極的なタイムラインを維持し、磁気冷凍市場をより大規模な生産体制へと移行させています。

合成冷媒の代替を加速するEU Fガス段階的廃止

EU規則2024/573は2036年までにハイドロフルオロカーボン消費量を85%削減することを義務付けており、欧州の小売業者は廃止期限よりもかなり前にHFC系機器を交換するよう促されています。[3]概要 出典:欧州委員会、「EU規則 – フッ素化温室効果ガス – 気候変動対策」、climate.ec.europa.eu クォータの不足がすでにHFC価格を押し上げており、総所有コストの計算が磁気熱量技術に有利に傾いています。フリート更新を実施しているスーパーマーケットチェーンは、生涯にわたる規制遵守を確保する設置を優先しています。機器メーカーは「将来対応型」のブランディングを宣伝しており、このメッセージは座礁資産を回避しようとする投資家に響いています。この規制は、商業、産業、住宅チャネル全体にわたって磁気冷凍市場に恩恵をもたらす即時の需要を生み出しています。

アジアのハイパースケールキャンパスにおけるデータセンター冷却エネルギー効率目標

中国の「東数西算」プログラムや日本の同様のイニシアチブは、電力使用効率(PUE)を1.2未満にすることを求めており、オペレーターは冷媒フリー冷却の探索を迫られています。[4]オネロ研究所、「AI覇権に向けた中国のデータセンター戦略の再考」、oneroinstitute.org 磁気熱量チラーは廃熱回収ループと統合し、標準的な空冷設備と比較して最大21%の炭素削減を実現します。オペレーターは、環境ペナルティを引き起こす可能性のある冷媒漏洩がないことを評価しています。モジュール式システム設計は、ハイパースケールキャンパスに典型的な段階的拡張計画に対応しています。したがって、アジア太平洋地域は今後5年間で磁気冷凍市場の重要な成長分野として浮上しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ガドリニウム(Gd)系合金の重要材料供給リスク | -3.80% | グローバル | 中期(2~4年) |

| 高磁束永久磁石アセンブリのスケーラビリティの課題 | -2.90% | グローバル | 短期(2年以内) |

| 能動磁気再生(AMR)システムに対するOEMおよびインストーラーのスキルセットの不足 | -1.70% | グローバル | 中期(2~4年) |

| グローバルな性能基準および試験プロトコルの不在 | -1.40% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガドリニウム(Gd)系合金の重要材料供給リスク

ガドリニウムの処理は中国の少数の施設に集中しており、購買者は生産スケジュールを脅かす輸出規制や価格変動にさらされています。米国の政策はレアアースを戦略的資源に分類していますが、マウンテンパスでの国内採掘は依然として能力が限られています。研究チームは、ガドリニウム需要を削減しながら性能を再現するLa-Fe-Si-H化合物の研究を加速しています。廃棄されたMRI磁石のリサイクルプログラムは補完的な供給源を提供しますが、新たなバリューチェーンの調整が必要です。代替化学物質が進歩しているものの、近期の調達ボラティリティは依然として磁気冷凍市場に重くのしかかっています。

高磁束永久磁石アセンブリのスケーラビリティの課題

商業用ユニットは1.4 Tを超える磁束密度を目標としており、この水準には厳しい公差で組み立てられた複雑なハルバッハアレイが必要です。磁石コストは部品表の40%に達する可能性があるため、メーカーは自動化を容易にするために簡略化された形状を求めています。最近のプロトタイプは完全にネストされたシリンダーの代わりにセグメント化されたブロックを使用し、材料廃棄物を15%削減しています。SmCo磁石を試験しているサプライヤーは熱安定性を得ますが、より高い原材料費に直面しています。繰り返し可能な大量生産ラインが成熟するまで、この制約は磁気冷凍市場全体のユニットコスト削減を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヒートポンプが商業的実現可能性を加速

冷凍システムは、食品サービス、小売、飲料セクターが既存の形状を活用するドロップイン代替品を選択したため、2025年の収益の58.70%を占めました。磁石コストの低下によりユニット経済性が引き続き改善し、コア冷凍用途における磁気冷凍市場が強固になっています。ヒートポンプは26.1%のCAGR予測を記録しており、強力な産業および住宅の脱炭素化義務を反映しています。このセグメントの高い動作温度は地域暖房グリッドを補完し、ベンダーをより大きな契約価値に向けて位置付けています。空調ソリューションは、二重の暖房・冷房性能が評価される場所で競争していますが、高い温度リフトではヒートポンプの効率に依然として及びません。プレミアムワインクーラーは高級ホスピタリティにおいて小さいながらも目立つニッチを切り開いており、製造コストが低下すれば消費者向けの可能性を示しています。極低温および超低温(ULT)フリーザーは、ヘリウム独立性を求める研究キャンパスで早期採用を獲得し、磁気冷凍産業における超低温実現可能性を検証しています。カテゴリー全体にわたって、合成冷媒を排除する推進力が磁気冷凍市場内での持続的な製品多様化を確保しています。

ヒートポンプアーキテクチャの革新により、現在は最大280 °Cの入口温度が可能となり、コンプレッサーベースの代替品では以前は到達できなかった化学・製紙工場の用途が開拓されています。北欧の地域暖房ループに統合されたパイロットユニットは年間200 GWhの再生可能熱を供給し、他の欧州の公益事業者の関心を引く注目度の高いデモンストレーションを提供しています。ベンダーはモジュール性を強調し、油圧バックボーンを再設計することなく出力をスケールするカートリッジを提供しています。システムインテグレーターはビルディングインフォメーションモデリングプラットフォームと協力して設計承認を合理化し、インストーラーのソフトコストを削減しています。OEMのスキルセットが成熟するにつれてアフターセールスネットワークが成長し、購買者は長期的なサービス可用性に対する信頼を得ています。したがって、磁気冷凍市場は既存の冷凍フォーマットと新興のヒートポンプ展開の両方で勢いを増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却能力別:産業用の上昇を伴う中間帯域の優位性

100 W~1 kWクラスは、コンビニエンスストアのケース、アンダーカウンターチラー、実験室ユニットにシームレスに適合することで、2025年の磁気冷凍市場規模の45.10%のシェアを維持しました。これらの量により、サプライヤーは磁石最適化プログラムを推進するために必要な学習の経済性を得ることができます。100 W未満のデバイスは、静粛な動作が音響シールドの要件を排除するポイントオブケア診断やポータブルワクチンキャリアに対応しています。1~10 kWの帯域は、適度な負荷とフットプリントの柔軟性を必要とするエッジデータルームやバックオブハウスのホスピタリティ機能にますます対応しています。10 kW超のシステムは、産業ユーザーがデモンストレーションプロジェクトを拡大するにつれて24.1%のCAGRを記録すると予測されており、まだ新興段階にあります。既存のグリコールループとの統合能力がプラント改修の技術的負担を軽減し、低GWP認証に熱心な早期採用者を引き付けています。

デモンストレーターユニットは現在、理論的なカルノー限界の60%を維持しながら15 kWを超えており、これはプロセス産業への準備完了を示す性能マイルストーンです。より高い能力は磁石コストの線形スケーリングから恩恵を受け、小型機械と比較して有利な米ドル/kWの軌道を生み出しています。研究コンソーシアムは磁束密度の均一性を高めて寄生損失を最小化し、システムの成績係数(COP)を向上させています。インテグレーターはデジタルツインを重ね合わせて温度グライドダイナミクスを追跡し、システム寿命を延ばす予知保全ルーティンに情報を提供しています。サプライチェーンが安定するにつれて、能力帯域は段階的に上昇し、磁気冷凍市場のアドレス可能なシェアを拡大するでしょう。

用途別:データセンター冷却が新たな需要を牽引

商業用冷凍は依然として2025年の展開の41.10%を占めており、スーパーマーケットチェーンの改修やクイックサービスレストランの展開に支えられています。エネルギー集約型の業種は電力料金の上昇に直面しており、20~30%の効率向上が経済的に魅力的となっています。しかし、データセンターおよび電子機器冷却は30%のCAGR見通しを記録しており、磁気冷凍市場内で最も速い単一の需要創出セグメントとして位置付けられています。ハイパースケーラーは精密な温度制御と漏洩のない冷媒を必要とする数メガワットの拡張を実施しています。磁気チラーは廃熱再分配回路と連動し、オペレーターが回収した熱を地域ネットワークに販売できるようにしています。産業プロセス冷却も、メーカーがネットゼロ誓約の下でスコープ1排出削減を追求するにつれて成長していますが、採用は能力スケーリングによって依然として制限されています。

医療・実験室機器はヘリウムフリー動作を引き続き重視しており、この属性はユーザーを供給途絶や価格変動から保護します。輸送用途、特に人口密集地域の電気バスや鉄道車両は、補充冷媒の要件を抑制するために磁気熱量式HVACモジュールを検討しています。価格プレミアムがまだ高いため住宅用電化製品は遅れていますが、高所得地域の早期採用世帯は静粛な動作のためにプレミアム冷蔵庫を購入しています。これらの多様な用途が組み合わさることで収益源が多様化し、単一の業種への依存が軽減され、磁気冷凍市場の安定性が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアが急速に台頭

食品・飲料は、eグロサリーの成長に関連した広範なコールドチェーン投資のおかげで、2025年の磁気冷凍市場の37.40%のシェアを維持しました。小売業者はESGコミットメントを満たし、公益事業のリベートインセンティブを確保するために、店舗全体の磁気熱量式ディスプレイケースを採用しています。一方、ヘルスケアおよびライフサイエンスは、バイオバンク、製薬メーカー、遺伝子治療ラボがクライオゲンフリーインフラを拡大するにつれて24.9%のCAGRに向かっています。病院は、近くに設置された精密画像機器を保護する低振動プロファイルを評価しています。自動車OEMは電気自動車の航続距離を延ばすために磁気熱量式キャビン空調とバッテリー熱管理を検討していますが、大量市場への投入はさらなるコスト削減にかかっています。

航空宇宙企業は、節約されるキログラムごとにミッション航続距離の向上につながる軽量水素電気推進冷却ニーズへの技術適用を検討しています。半導体ファブはリソグラフィー段階でのスポット冷却を調査してレジスト性能を安定させており、磁気冷凍市場のフットプリントをさらに広げています。欧州のスーパーマーケット改修は、レガシー冷媒を飛び越えることを計画している新興地域のトーンを設定しており、新たな量のポケットを約束しています。エンドユーザー全体にわたる共通のテーマは、高GWP冷媒からの脱却を促す規制主導の緊急性であり、これは磁気熱量システムを安全な長期資産として位置付ける命令です。

地域分析

欧州はFガス法規制が冷媒フリーシステムの調達を加速させているため、2025年に40.20%の収益シェアでリードしました。地域の公益事業者は現在、地域暖房アップグレードと磁気熱量式ヒートポンプを組み合わせた入札を開始し、大規模な単一購買者の量を生み出しています。ドイツとフランスは先進磁石材料のパイロットラインに公的資金を投入し、競争力のあるサプライヤーベースを育成しています。南欧のホスピタリティオペレーターは、建物エネルギーコードを遵守しながらフロントオブハウスの雰囲気を維持するために磁気熱量式飲料クーラーを採用しています。

世界最大のデータセンター建設市場であるアジア太平洋地域は、2031年にかけて25.6%のCAGR見通しを示しています。中国の第二層都市は沿岸ハブで見られるハイパースケール建設を模倣し、高効率冷却への需要を増幅させています。日本のグリーントランスフォーメーション(GX)イニシアチブは、グリッドの安定性を改善しながら温室効果ガス強度を削減する機器への補助金を充当しています。韓国の半導体拡張は実験室グレードの極低温ニーズを追加し、オーストラリアのホスピタリティセクターは遠隔地のオフグリッドリゾートでの排出削減を追求しています。これらの要因が総合的に地域全体の磁気冷凍市場に火をつけています。

北米は深いR&Dパイプライン、連邦助成金、および軽量熱管理への航空宇宙需要から恩恵を受けています。政府研究所はスタートアップと協力して能動磁気再生(AMR)スタックを改良し、技術準備レベルを加速させています。カナダの炭素価格設定フレームワークはスーパーマーケットを冷媒フリーアップグレードに向けて促し、メキシコのマキラドーラ工場は輸出製品を差別化するために磁気熱量式プロセスチラーをパイロット導入しています。南米および中東・アフリカは採用で遅れていますが、国家エネルギー効率ロードマップに沿ったデモンストレーターを計画しており、磁気冷凍市場の将来的なフットプリントの拡大を示しています。

競争環境

競争は依然として断片化しており、単一のブランドが世界シェアで二桁を超えることはありません。Cooltech ApplicationsやMAGNOTHERM Solutions GmbHなどの専門開発者は、より高い温度スパンをもたらす独自の材料と再生器形状を進歩させています。GE AppliancesやWhirlpool Corporationなどの家電大手は、既存の流通チャネルを活用できる消費者グレードの製品を迅速に展開するためにライセンスまたはパートナーシップを結んでいます。アジアの電子機器グループは、供給のボトルネックに対して保護するために社内磁石の専門知識を確保するための内部R&Dプログラムを追加しています。

戦略的な動きには垂直統合が含まれます。General Engineering & Researchは、La-Fe-Si-H大量生産をキログラムバッチで1,000米ドル/kg未満にスケールアップし、レガシー冷媒コンプレッサーとのコスト差を縮小しています。MAN Energy Solutionsは、ガスボイラーのドロップイン代替品として大規模な磁気熱量式ヒートポンプを紹介するヘルシンキの地域暖房の旗艦プロジェクトを受注しています。デルフト大学のスピンオフMagnetoは、研究の深さを活かしてホスピタリティ購買者向けにマーケティングされたモジュール式500 Wカセットユニットを開発しています。

特許出願は、サイクル全体でΔT曲線を平坦化して寿命と効率を延ばす磁石トポロジーとマルチマテリアル再生器ベッドに集中しています。企業は商業環境での稼働時間を保証できるサービスフットプリントの確立を競っており、これは小売およびデータセンターオペレーターにとって重要な購買基準です。総アドレス可能需要が複数の業種にまたがるため、新規参入者は依然として専門化の余地を見つけており、磁気冷凍市場が拡大するにつれてダイナミックな状態を維持しています。

磁気冷凍産業のリーダー企業

Cooltech Applications

Camfridge Limited

Astronautics Corporation of America

Magnoric

MAGNOTHERM Solutions GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:香港科技大学が1,284 Wを供給するキロワット規模のエラストカロリック冷却装置を発表し、磁気熱量デバイスを補完する固体経路を検証しました。

- 2025年1月:エイムズ国立研究所が、強化されたガドリニウムおよびLa-Fe-Si-H合金を使用した高電力密度の磁気熱量式ヒートポンプを発表し、量産上の課題に対処しました。

- 2024年12月:エイムズ国立研究所が、冷媒を使用せずに重量とコストで蒸気圧縮システムに匹敵する磁気熱量式ポンプを示す結果を発表しました。

- 2024年8月:MAN Energy Solutionsが、年間56,000トンのCO₂削減が見込まれるヘルシンキの地域暖房ヒートポンプの契約を獲得し、公益事業規模の実現可能性を示しました。

世界の磁気冷凍市場レポートの範囲

磁気冷凍市場は、従来の冷媒を必要とせずに磁気熱量効果を使用して熱を移動させる冷却システムの開発と商業化を含みます。これらのシステムは、従来の冷凍技術に対してエネルギー効率が高く、環境に優しく、低メンテナンスの代替品を提供します。市場は、持続可能なソリューションへの需要に牽引され、商業用冷凍、空調、産業用冷却など、さまざまな用途にまたがっています。

磁気冷凍市場は、製品タイプ(冷凍システム、空調システム、ヒートポンプ、その他の製品タイプ)、用途(商業用冷凍、住宅用冷凍、産業用冷却、医療・実験室機器、輸送用冷却、その他の用途)、最終用途産業(食品・飲料、ヘルスケア、自動車、電子機器、航空宇宙、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されています。

| 冷凍システム |

| 空調システム |

| ヒートポンプ |

| 飲料・ワインクーラー |

| 極低温・超低温(ULT)フリーザー |

| その他の製品タイプ |

| 100 W未満 |

| 100 W~1 kW |

| 1~10 kW |

| 10 kW超 |

| 商業用冷凍 |

| 産業プロセス冷却・チラー |

| 住宅用電化製品 |

| 医療・実験室機器 |

| データセンターおよび電子機器冷却 |

| 輸送(鉄道、海運、トラック) |

| 食品・飲料 |

| ヘルスケアおよびライフサイエンス |

| 自動車・モビリティ |

| 航空宇宙・防衛 |

| 民生用電子機器 |

| 研究機関・学術機関 |

| 小売・スーパーマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 冷凍システム | ||

| 空調システム | |||

| ヒートポンプ | |||

| 飲料・ワインクーラー | |||

| 極低温・超低温(ULT)フリーザー | |||

| その他の製品タイプ | |||

| 冷却能力別 | 100 W未満 | ||

| 100 W~1 kW | |||

| 1~10 kW | |||

| 10 kW超 | |||

| 用途別 | 商業用冷凍 | ||

| 産業プロセス冷却・チラー | |||

| 住宅用電化製品 | |||

| 医療・実験室機器 | |||

| データセンターおよび電子機器冷却 | |||

| 輸送(鉄道、海運、トラック) | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケアおよびライフサイエンス | |||

| 自動車・モビリティ | |||

| 航空宇宙・防衛 | |||

| 民生用電子機器 | |||

| 研究機関・学術機関 | |||

| 小売・スーパーマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

磁気冷凍市場の急速な成長を牽引しているものは何ですか?

HFCを段階的に廃止する気候規制と、効率を高める材料の進歩が相まって、世界的な採用を推進しています。

現在、磁気冷凍の展開をリードしている地域はどこですか?

欧州は厳格なFガス削減義務により40.20%の収益シェアでトップの地位を占めています。

磁気冷凍市場においてヒートポンプはどのくらいの速さで成長しますか?

ヒートポンプは、産業の脱炭素化目標が高温再生可能熱を支持するため、2031年にかけて26.1%のCAGRを記録すると予測されています。

データセンターオペレーターが磁気熱量式冷却に関心を持つ理由は何ですか?

磁気熱量式チラーは電力使用効率を改善し、冷媒漏洩リスクを排除することで、積極的な持続可能性目標を支援します。

商業展開を遅らせる可能性のある材料上の課題は何ですか?

ガドリニウムの供給集中がリスクをもたらしていますが、代替のLa-Fe-Si-H化合物とリサイクルの取り組みが依存度の軽減を目指しています。

磁気冷凍は超低温における従来の蒸気圧縮とどのように比較されますか?

プロトタイプシステムは液体ヘリウムなしで560 µKに達し、研究施設にクライオゲンフリー動作とより低いライフサイクルコストを提供しています。

最終更新日: