ライム病診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

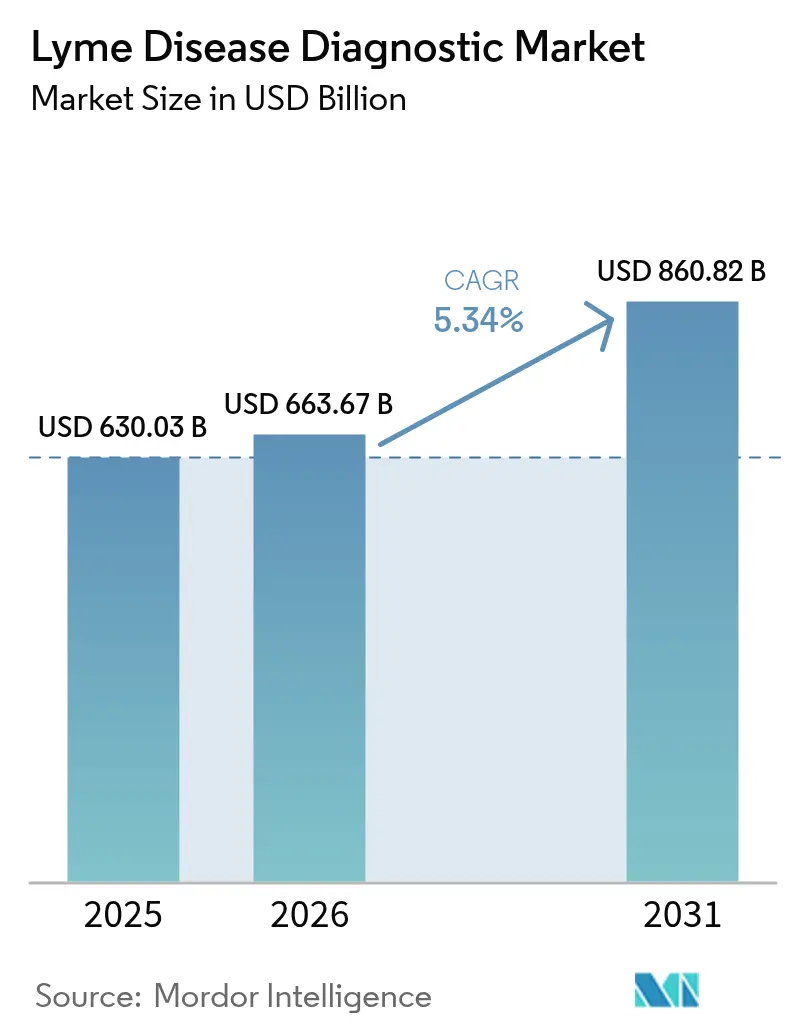

| 市場規模 (2026) | 663.67 十億米ドル |

| 市場規模 (2031) | 860.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライム病診断市場分析

2026年のライム病診断市場規模はUSD 663.67百万と推定され、2025年の値USD 630.03百万から成長し、2031年にはUSD 860.82百万に達する見通しで、2026年〜2031年の期間にCAGR 5.34%で成長します。この成長は、マダニが温暖な緯度へ拡大するにつれてライム病の発生率が着実に上昇していることを反映しており、一方で検査機関は偽陰性率を低減する感度の高い改良型二段階アルゴリズムやAI搭載リーダーへの転換を進めています[1]出典:食品医薬品局、「医療機器:検査室開発検査」、federalregister.gov。ポイント・オブ・ケアへの投資、在宅採取キット、迅速イムノブロットおよびxVFAアッセイのFDA承認が患者のアクセスを拡大し、結果報告までの時間を短縮しています。世界的な償還政策はマルチプレックスアッセイを徐々に認識しつつありますが、特に尿ベースおよび多項目パネルではカバレッジのギャップが依然として残っています[2]出典:米国国立衛生研究所、「診断償還ナレッジガイド」、seed.nih.gov。競合の激しさは中程度であり、大手企業は規制専門知識と流通規模に依存している一方、中小の革新企業は直接的な病原体検出とスマートフォン対応プラットフォームに注力しています。気候変動に連動したマダニ生息地の拡大は依然として最大の検査量の触媒であり続けており、北米、欧州、アジア太平洋の新たな流行地域における検査需要を支えています。

主要レポートの要点

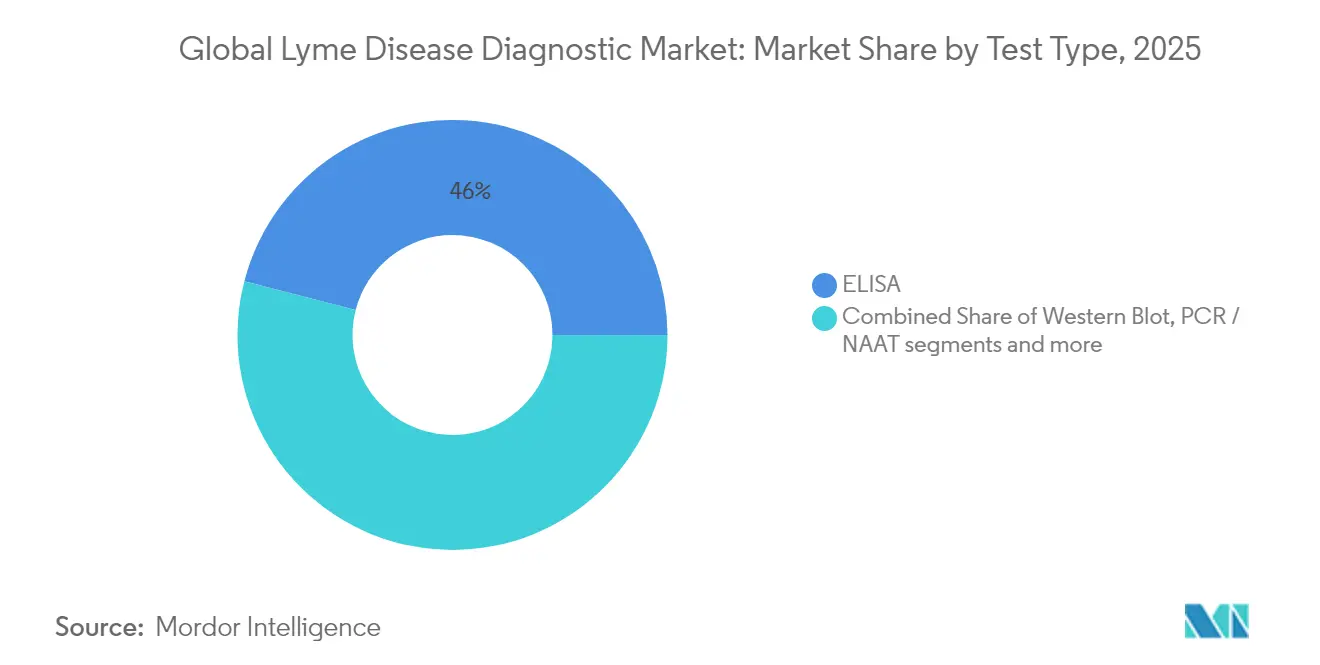

- テストタイプ別では、ELISAが2025年のライム病診断市場シェアの45.98%を占め、マルチプレックスマイクロアレイは2031年までCAGR 6.07%で成長する見込みです。

- 技術別では、血清学的検査が2025年に収益の57.12%を創出し、デジタル・AIオーグメントプラットフォームが2031年までに最速のCAGR 6.62%を記録する見通しです。

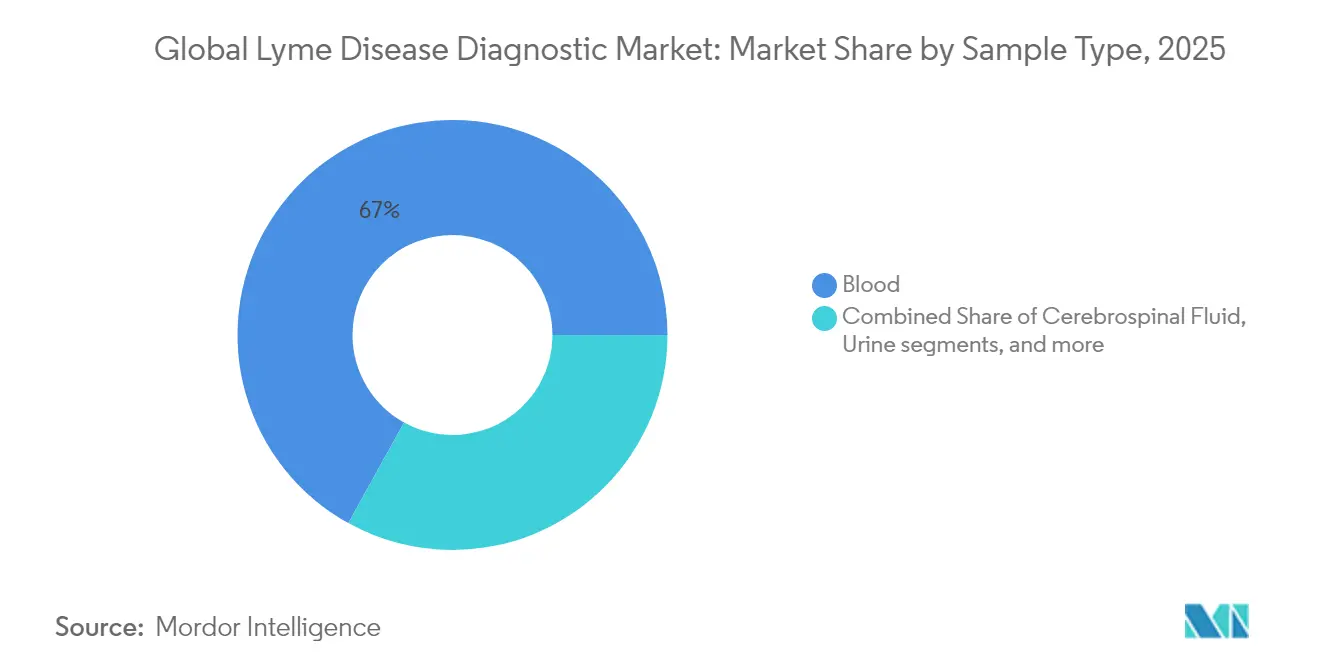

- サンプルタイプ別では、血液/血清が2025年のライム病診断市場規模の66.95%を占め、尿検査は2026年〜2031年の間にCAGR 7.04%で拡大する予測です。

- エンドユーザー別では、診断検査室が2025年に収益の38.35%を占めているものの、在宅検査は2031年までCAGR 7.58%で増加する見込みです。

- 地域別では、北米が2025年に収益シェア42.98%でトップとなり、アジア太平洋が2031年までに最高のCAGR 7.18%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ライム病診断市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候変動に連動したマダニ生息地の拡大 | +1.2% | 世界、温帯地域 | 長期(4年以上) |

| 改良型二段階検査の採用拡大 | +0.8% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 高感度迅速キットのFDA承認 | +0.7% | 北米、関連市場への波及 | 短期(2年以内) |

| 在宅採取キットによるアクセス向上 | +0.6% | 世界、先進市場での早期導入 | 中期(2〜4年) |

| AI搭載デジタルリーダー | +0.5% | 北米・EUを中心にアジア太平洋へ波及 | 中期(2〜4年) |

| ポイント・オブ・ケア投資の成長 | +0.4% | 北米、ラテンアメリカ、地中海地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動に連動したマダニ生息地の拡大

温暖化した冬と長い夏がマダニの活動期間を延長し、媒介生物をより高緯度へ押し進め、米国での診断数を年間約476,000件に押し上げ、北メキシコまで検査量を拡大させています。モデルはバルト海の生息地で1.5倍の増加を示唆する一方、ウクライナの一部では急激な減少が見られ、各国の医療システムはボレリア属菌の優占種に応じて検査メニューをカスタマイズせざるを得ない状況です。地中海地域および北アフリカ諸国では現在、ボレリア属菌の循環増加が報告されており、サプライヤーは地域株向けに抗原パネルをローカライズするよう圧力をかけられています。経済予測によると、気温が3℃上昇すると米国の医療コストはUSD 236百万に膨らむ可能性があり、早期診断の精度に対する継続的な需要が浮き彫りになっています。

改良型二段階アルゴリズム(MTTTA)の採用拡大

臨床検査機関はウェスタンブロットによる確認検査を、より早期の抗体反応を捉える二段階目のELISAに置き換えており、特異性を損なわずに検出感度を一部の研究では2倍に高めています。Blue Cross NCなどの米国の支払者はMTTTAワークフローへの償還を開始し、検査機関の予算上の制約を緩和して普及を加速させています。欧州のリファレンスセンターはガイドラインを更新しており、EUの技術標準に依存する新興アジアの検査機関への波及効果が生まれています。第一段階と第二段階のキットを単一の規制申請にまとめることができるベンダーは、より強力な購買交渉力を享受できます。

高感度イムノブロットおよびxVFA迅速検査のFDA承認

31抗原イムノブロットキットおよび20分でスマートフォン判定が可能なxVFAアッセイのクリアランスは、ライム病検査における速度と感度の基準を再定義しました。核酸FISHデバイスに対する米国FDAの特別管理規制は、最先端のフォーマットへの承認に対する当局の積極的な姿勢を示しており、2024年〜2025年にかけて510(k)申請の急増を促しています。これらの承認は、緊急ケアクリニックやモバイルヘルスユニット向けの迅速ポイント・オブ・ケアツールの開発サイクルを短縮します。

在宅採取キットによるアクセスおよび検査量の向上

Tasso Remote KitのようなFDA認証の指先採血デバイスにより、患者は血液を専門検査機関に郵送することができ、地理的な障壁や予約のボトルネックを回避できます。直接支払いモデルは遅滞する保険政策から収益を切り離し、米国の地方郡やヨーロッパの観光回廊においてライム病への意識が高い消費者に訴求します。規制当局は依然として治療に対する医師の監督を義務付けていますが、初期段階の市場エビデンスは在宅ユーザーにおけるより高い検査完了率と繰り返し検査を示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型ELISAプロトコルの高い偽陰性率 | -0.90% | 世界、コスト敏感市場での影響が最大 | 中期(2〜4年) |

| マルチプレックスおよび尿ベースアッセイの償還ギャップ | -0.60% | 北米・EU、新興市場への拡大 | 長期(4年以上) |

| 組換え抗原のサプライチェーンの脆弱性 | -0.40% | 世界、特化した製造地域での集中的な影響 | 短期(2年以内) |

| 新興地域における医師の認識不足 | -0.30% | アジア太平洋、ラテンアメリカ、流行病の意識が限られたMEA地域 | |

| 情報源: Mordor Intelligence | |||

従来型ELISAプロトコルの高い偽陰性率

従来の二段階検査では早期感染の最大50%を見落とす可能性があり、臨床医は経験的に治療を行うか繰り返し検査を指示せざるを得なくなり、コストと患者の不安が増大します。フランスのSPPT分類はこれらの弱点の政策的認識を示していますが、多くの保険者は依然として標準的なワークフローのみを償還しており、近代化が遅れています。偽陰性は監視データも歪め、国家登録における実際の疾病負担を見えにくくします。

マルチプレックスおよび尿ベースアッセイの償還ギャップ

支払者は新規マルチプレックスパネルを承認する前に複数年にわたる臨床的有用性のエビデンスを求めることが多く、検査機関の準備にもかかわらず病院の採用を遅らせています。ニューヨーク州の規制当局は最近、血清学的検査に比べて検証が不十分であるとして、PCRの償還を拒否しました。この二速度の支払環境は、高度な検査へのアクセスを自費患者に限定し、より広い市場浸透を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストタイプ別:ELISAの優位性はマルチプレックスの課題に直面

ELISAは2025年収益の45.98%を創出し、臨床検査機関全体にわたる確立した償還と自動化アナライザーに支えられていますが、その高い偽陰性プロファイルがCAGR 6.07%で成長するマルチプレックスアレイへの移行を促しています。ウェスタンブロットは従来型アルゴリズム内で不可欠な存在であり続けていますが、改良型二段階ELISAモデルがブロット需要を徐々に抑制しています。PCRおよびNAATは狭い早期感染ニッチを担う一方、ラテラルフローカードは感度が低いにもかかわらず野外医療に適しています。マルチプレックスマイクロアレイのライム病診断市場規模は、病院がワークフロー効率を改善するワンラン共感染パネルを採用するにつれて著しく増加することが見込まれます。採用のペースは支払者の受け入れと拡張抗原シグネチャーを解釈するためのスタッフトレーニングの必要性によって左右されます。

臨床経験では、最大400の抗原を同時にスクリーニングするとプロテインマイクロアレイが感度を63%から100%に引き上げることが示されています。31バンドプロファイルを持つFDA承認イムノブロットキットは、特異性を維持しながら検査時間を短縮することでウェスタンブロットの使用を侵食しています。償還コードが追いつくにつれて、ELISAの支配力は弱まるでしょうが、予算制約のある地方の検査機関は減価償却サイクルが終わるまで従来型プラットフォームに固執する可能性があります。

技術別:血清学的検査のリーダーシップはデジタルイノベーションの挑戦を受ける

血清学的検査は2025年の収益の57.12%を占めていますが、デジタル・AIオーグメントプラットフォームが結果判定を自動化して解釈エラーを削減することで、CAGR 6.62%で急速に成長しています。分子アッセイは感染後最初の2週間以内の直接病原体検出において魅力的ですが、コストが高いため日常的な使用には限界があります。ポイント・オブ・ケアカートリッジは現在、機械学習アナリティクスを統合しており、医師が検体を院外に送らずに20分未満でCAGR 95.5%精度の結果を得ることができます。そのためライム病診断市場では、ベンダーが血清学的検査にデジタルオーバーレイを組み合わせたり、分子確認検査をバンドル提供したりすることで、技術の境界が曖昧になっています。

予測期間中、電子記録にリンクするAI搭載ラテラルフローリーダーが緊急ケアクリニックの標準となるでしょう。クラウドベースの較正データがデバイス間で一貫した感度を確保し、検査機関が自動化されたストリップ判定に移行することで人件費を削減します。ソフトウェアがクラスII医療機器のステータスを取得するにつれて、技術サプライヤーは純粋な試薬から統合診断をサービスとして提供するサブスクリプションへと転換するでしょう。

サンプルタイプ別:血液の優位性と尿検査のイノベーション

血液/血清の使用は、成熟したELISAワークフローのおかげで2025年の検査の66.95%を占めていますが、CAGR 7.04%と予測される尿アッセイは、特に小児および高齢者コホートにおける無侵襲で繰り返し可能なサンプリングを求める臨床医を惹きつけています。脳脊髄液検査は神経ボレリア症の金標準であり続けていますが、検査量は限られています。皮膚および滑液サンプルは局所的な症状をカバーしていますが、侵襲的な採取が必要です。尿検査のライム病診断市場規模はアッセイ感度のブレークスルーと支払者による臨床的有用性の認識にかかっています。

技術的なハードルとして抗原濃度の低さと輸送中のサンプル安定性がありますが、マイクロ流体濃縮デバイスとターゲットペプチド検出が限界を押し下げています。一部の米国の検査機関では、早期の治療的フィードバックを必要とする医師に訴求するリアルタイムの治療モニタリングのための尿PCRをパイロット試験しています。しかしながら、曖昧な償還政策が採用をアーリーアダプター段階に留めています。

エンドユーザー別:検査機関の優位性から在宅検査の成長へのシフト

診断検査機関は2025年に収益の38.35%を獲得し、高い検査スループットと確立された紹介パターンから恩恵を受けていますが、患者がドアステップサンプリングキットを受け入れるにつれて在宅チャネルはCAGR 7.58%で成長する見通しです。病院および診療所は依然として急性症例を管理しますが、予防的な自己検査が流行郡で日常化するにつれてシェアが横ばいになる可能性があります。研究機関は実験的手法や試験スクリーニングにおけるニッチ需要を生み出していますが、助成金サイクルに依存しています。

直接消費者向けプラットフォームは保険の摩擦を回避した固定価格バンドルを提供し、保険適用拒否を懸念する患者に訴求します。しかし、規制当局は陽性所見に対する臨床医のレビューを義務付けており、多くのキットプロバイダーが遠隔医療グループと提携することにつながっています。検査機関は検体流入を保護するためにホワイトラベルの在宅プログラムを立ち上げることで対応しており、ライム病診断市場における従来型モデルと消費者モデルの漸進的な融合を示しています。

地理分析

北米は2025年に収益の42.98%を占め、流行郡が西部および北部に拡大する中、米国は年間約476,000件の症例を記録し、医療コストはUSD 10億に近づいています。カナダの州レベルの報告アップグレードとメキシコの新興マダニ監視体制が地域成長を強化しています。検査室開発検査に関する米国FDAの規制策定は近期的なコンプライアンスコストをもたらしていますが、長期的にはアッセイ品質への信頼を高めます。

アジア太平洋は2031年までのCAGR 7.18%で最も成長率の高い地域であり、中国、インド、日本での意識の高まりが牽引しています。多様なボレリア属菌種が輸入アッセイパネルを困難にしており、サプライヤーに対して抗原のローカライズと検証研究が求められています。韓国とオーストラリアの公衆衛生機関は、専門知識移転を加速させるために欧州の検査機関との共同トレーニングを開始しています。ポイント・オブ・ケアフォーマットへの投資は、地域の分散した農村人口とインフラのギャップに適合しています。

欧州は、調和のとれた検査ガイドラインと高い臨床医の習熟度に支えられて強固な検査量を維持しています。ドイツとフランスが研究成果をリードする一方、イタリアやスペインなどの地中海諸国は温暖な気候と渡り鳥に関連した発生率の上昇に直面しています。南米とアフリカの一部は初期採用段階にあり、アルゼンチンはヒト症例を記録しているものの、試薬の入手制限と臨床医の知識不足により過小診断が続いています。

競争環境

市場競争は中程度です。Abbott、Roche、DiaSorinはターンキーアナライザーとグローバル流通を活用してコア検査機関アカウントを維持する一方、bioMérieuxのVIDAS Lyme IgG IIおよびIgM IIアッセイは大手企業が依然として血清学的検査内でイノベーションを続けていることを示しています。T2 Biosystemsのような小規模な破壊的革新企業は、抗体反応の遅れを回避する直接検出パネルで早期感染をターゲットとし、感染後30日間のカバレッジを提供しています。AIドリブンのスタートアップはクラウドアナリティクスをスマートフォンリーダーと統合し、試薬化学よりもユーザーエクスペリエンスで差別化しています。

分子FISHデバイスに対するFDAの新たな特別管理規制が核酸プラットフォームへの参入を容易にし、中規模参入者のフィールドを広げる一方、Quest DiagnosticsによるLifeLabsのUSD 9億8,500万での買収などのM&A活動がカナダおよび米国全体の検体採取ネットワークを拡大し、地域の検査機関に対して統合圧力をかけています。ベンダーは検査キットとデジタル判定ソフトウェアおよび遠隔医療フォローアップをバンドル提供するようになっており、ライム病診断市場における診断とバーチャルケアの融合を示しています。

ライム病診断産業のリーダー

T2 Biosystems, Inc

Bio-Rad Laboratories

Oxford Immunotec USA, Inc

ROCHE DIAGNOSTICS INTERNATIONAL LTD

Abbott

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:En Carta Diagnostics SAは早期ライム病検出のためのポイント・オブ・ケア分子キットの開発推進に向けてEUR 150万を調達しました。

- 2025年3月:Thermo FisherとBayerが感染症全般にわたるコンパニオン診断の開発に向けてパートナーシップを締結しました。

- 2025年1月:T2 BiosystemsはECO Laboratoryと意向書に署名し、感染後30日以内の検出を目的としたT2ライムパネルを発売することになりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のライム病診断市場を、病院、独立検査機関、医院、新興の自家採取ルートで採取されたヒトサンプル中のボレリア感染を検出するために販売されたすべての体外検査キット、機器、デジタルリーダーとして定義している。数値はメーカー販売価格(リベート控除後)で表され、治療やベクターコントロールの収益は含まれていない。

除外範囲:動物実験製品は研究対象外。

セグメンテーションの概要

- テストタイプ別

- ELISA

- ウェスタンブロット

- PCR/NAAT

- ラテラルフローアッセイ(迅速)

- イムノブロット

- マルチプレックスマイクロアレイおよびその他

- 技術別

- 血清学的検査(抗体ベース)

- 分子診断

- ポイント・オブ・ケアプラットフォーム

- マルチプレックス診断プラットフォーム

- デジタル・AIオーグメント診断

- サンプルタイプ別

- 血液/血清

- 脳脊髄液

- 尿

- 皮膚生検

- 滑液

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 研究機関

- 在宅検査/直接消費者向け

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ドイツ、日本、ブラジルの感染症臨床医、リファレンスラボ管理者、製品管理者にインタビューを行いました。その結果、疑い症例あたりの平均検査パネル数、迅速キットの普及率、一般的なASPの下落率が検証され、地域別の係数とシナリオの境界を微調整することができました。

デスクリサーチ

米国CDCのダニ媒介性疾患ダッシュボード、ECDCのサーベイランスレポート、PubMedの臨床研究、各国のELISAおよびPCR試薬の税関輸入など、第一級の公的情報源から基礎となる発生率および検査量のデータを収集した。AdvaMed、German Diagnostics Industry Associationからの業界団体概要、および修正された2層アルゴリズムの感度を詳述した査読済み論文により、ベースライン陽性の仮定がさらに形成された。有料情報資産であるD&B Hooversによるメーカーの売上分割、Dow Jones Factivaによるキットの価格動向は、収益プールの精緻化に役立った。ここに挙げた情報源は、デスクリサーチの範囲を示すものである。

マーケット・サイジングと予測

トップダウンの構成は、報告されたライム罹患率から始まり、過小診断倍率を調整し、観察された検査比率を通して症候性患者数を検査需要に変換する。地域別の混合ASPを重ねた後、収益が現れる。サプライヤーのロールアップとチャネルのチェックは、選択的なボトムアップのセンスチェックとして機能し、分散は加重平均によって調整される。モデルの主要変数には、ダニ生息域拡大指数、CDC/ECDCの最新有病率改定値、迅速キットの償還シフト、患者あたりの平均再検査頻度、ポイントオブケア・プラットフォームのシェアなどが含まれる。予測には、罹患率の伸び、診断ガイドラインの変更、価格学習曲線をリンクさせた多変量回帰を用い、係数は主要専門家がストレステストを行った。

データ検証と更新サイクル

出力結果は、通関価格のトレンドや四半期ごとのメーカーの開示情報と照合され、異常があればアナリストが再度コンタクトを取る。モルドールは毎年モデルを更新し、ガイドラインの改訂や主要製品の発売によって前提条件が大幅に変更された場合には、暫定的な調整を行う。

ライム病診断のベースラインが信頼性を誇る理由

公表されている推計値はしばしば食い違う。定義、症例数乗数、価格の前提が一致することはめったにない。

ギャップの主な要因としては、一部の出版社による治療収入の包括化、倍率の過少申告、単一ソースによるASPの外挿、ガイドラインの更新を見逃した更新期間の長期化などが挙げられる。モルドールの規律あるスコープと毎年行われる再検証により、数値の根拠が保たれています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6億3,000万米ドル | モルドール・インテリジェンス | - |

| 9億4600万米ドル | グローバル・コンサルタンシーA | 一律10倍の過小診断係数を適用し、公共調達ASPのみを平均する。 |

| 67億米ドル(2024年) | 地域コンサルタントB | 治療収入と診断収入をブレンドし、獣医学的検査をカウントする |

| 98億米ドル(2024年) | 業界誌C | 調査ベースの価格帯を使用、発生率のクロスチェックなし、最終更新は2023年半ば |

この比較を総合すると、モルドールの透明性の高いスコープ境界線、発生率に連動した需要構築、毎年のレビューが、意思決定者が自信を持って信頼できる、バランスの取れた追跡可能なベースラインを提供することがわかる。

レポートで回答される主要な質問

ライム病診断市場の現在の価値はどれくらいですか?

市場は2026年にUSD 663.67百万と評価されており、2031年までにUSD 860.82百万に達すると予測されています。

ライム病診断収益の最大のシェアはどの地域が保有していますか?

北米は2025年に市場シェア42.98%でリードしており、長年にわたる流行地域としての歴史と成熟した検査インフラが背景にあります。

改良型二段階検査アルゴリズム(MTTTA)が普及している理由は何ですか?

MTTTAワークフローはウェスタンブロットを二段階目のELISAに置き換え、特異性を高く維持しながら早期段階の検出感度を2倍に高めます。

在宅採取検査セグメントはどれくらいの速度で成長していますか?

在宅検査および直接消費者向け検査は、患者が便利なサンプリングキットを求める中、2031年までCAGR 7.58%で拡大する見通しです。

気候変動がライム病診断需要に果たす役割は何ですか?

温暖な冬と長い夏がマダニの生息地を拡大し、世界中の新たな影響を受ける地域での継続的な検査ニーズを促進しています。

最終更新日: