自己免疫疾患診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.36 十億米ドル |

| 市場規模 (2031) | 10.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己免疫疾患診断市場分析

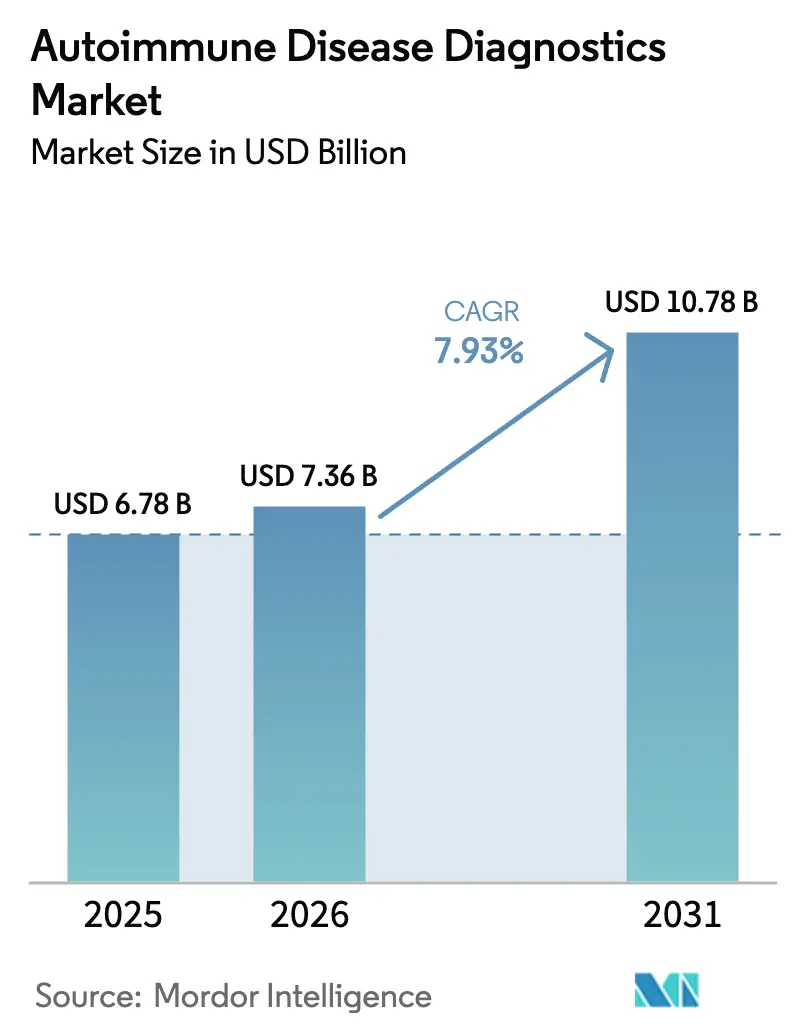

自己免疫疾患診断市場規模は、2025年の67億8,000万米ドルから2026年には73億6,000万米ドルに成長し、2026年から2031年にかけて7.93%のCAGRで2031年までに107億8,000万米ドルに達すると予測されている。

市場の現在の拡大は、全身性および局所性疾患の有病率の拡大、マルチプレックスプラットフォームへの支払者支援、および参照検査機関でのターンアラウンドタイムを半減させるAI対応パターン認識に支えられている。需要はさらに、アジア太平洋地域における政府主導のスクリーニング義務、日本および韓国における多分析物パネルの償還、ならびに多重関節リウマチ検査に対するドイツの2025年1月の保険適用決定によって強化されている。そのため、検査機関は資本予算を、単一プレックスワークフローを置き換え、欧州全体での機器設置数を30%増加させる、1サンプルあたり20以上の自己抗体ターゲットを処理する自動化システムへとシフトしている。

主要レポートのポイント

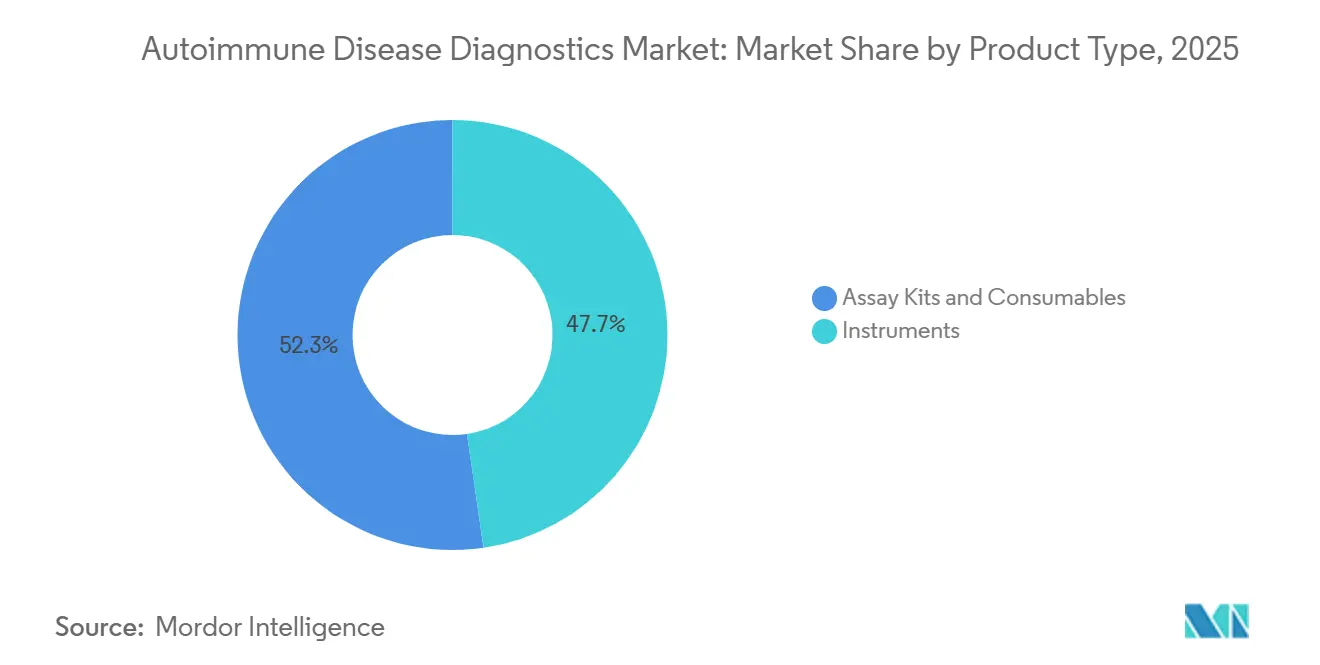

- 製品タイプ別では、アッセイキットおよび消耗品が2025年に52.31%の収益シェアをリードし、機器は2031年までに10.06%のCAGRで成長する見込みである。

- 疾患タイプ別では、全身性自己免疫疾患が2025年に自己免疫疾患診断市場シェアの66.73%を占め、局所性自己免疫疾患は2031年まで10.72%のCAGRで拡大すると予測されている。

- 技術別では、イムノアッセイが2025年に自己免疫疾患診断市場規模の31.48%のシェアを獲得し、ポイント・オブ・ケア検査は2031年まで8.79%のCAGRで進展している。

- エンドユーザー別では、病院・クリニックが2025年に自己免疫疾患診断市場の44.46%を占め、臨床検査機関は2031年まで12.69%のCAGRで成長すると予測されている。

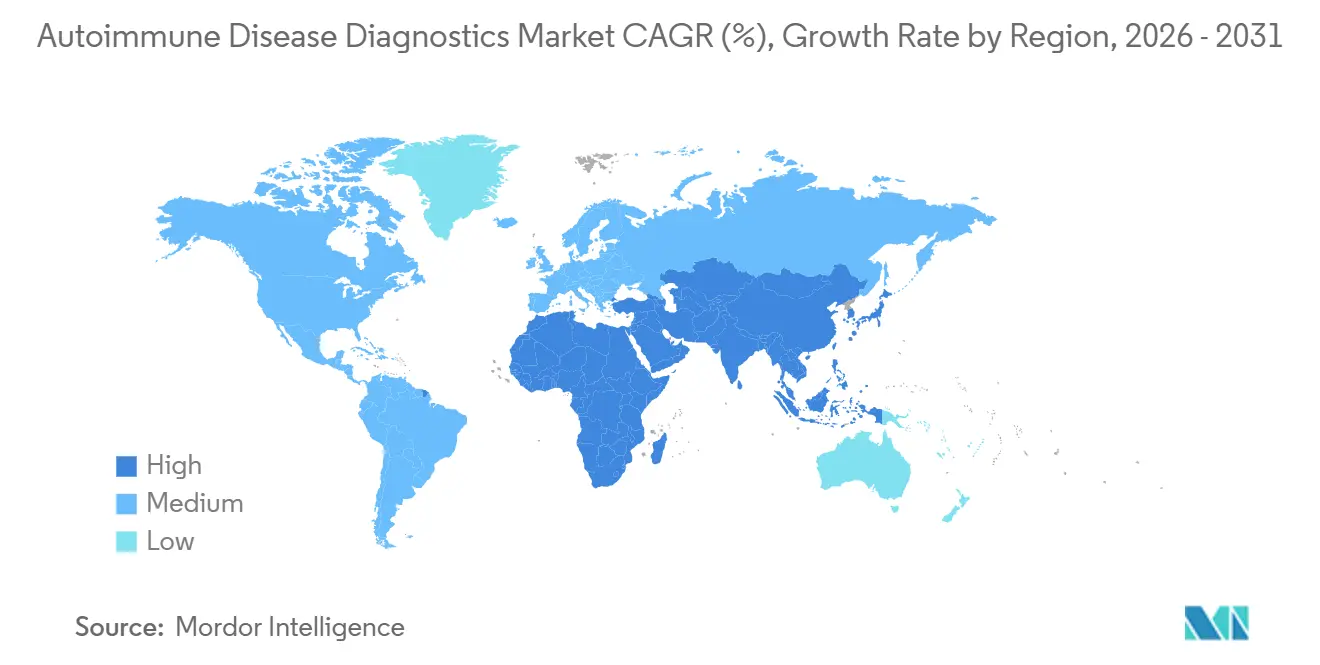

- 地域別では、北米が2025年に39.26%のシェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて11.53%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自己免疫疾患診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自己免疫疾患の有病率の上昇 | +1.8% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| イムノアッセイおよび分子診断の進歩 | +1.5% | 世界全体、北米・欧州・先進アジア太平洋が主導 | 中期(2~4年) |

| 意識向上と早期発見の取り組みの拡大 | +1.2% | アジア太平洋中核部、中南米への波及 | 中期(2~4年) |

| 自動化マルチプレックス検査プラットフォームの拡大 | +1.4% | 北米、欧州、アジア太平洋都市部ハブ | 短期(2年以内) |

| ターンアラウンドを短縮するAI対応パターン認識 | +0.9% | 北米、西欧、一部のアジア太平洋検査機関 | 短期(2年以内) |

| 承認を加速する互換性参照材料 | +0.6% | 世界全体、EUおよび日本での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自己免疫疾患の有病率の上昇

世界的な発症率は上昇を続けており、関節リウマチは2025年に1,800万人の成人に影響を与え、2020年の1,600万人から増加している。[1]世界保健機関、「世界の自己免疫疾患負担」、who.int 全身性エリテマトーデスの有病率は同期間に12%上昇し、主に出産可能年齢の女性に多く見られ、15歳未満の小児における1型糖尿病の診断数はOECD加盟国全体で年間3%増加している。都市化や食生活の変化などの環境要因が、東南アジア全域の複数年コホート研究で顕著に取り上げられるようになっている。支払者は、早期診断により生物学的製剤療法を最大3年遅らせることができるという証拠を引用し、自己抗体パネルの保険適用を拡大している。

イムノアッセイおよび分子診断の進歩

化学発光イムノアッセイは現在、抗CCP抗体に対して95%を超える感度を達成しており、第一世代ELISAの感度を上回っている。[2]クリニカル・ケミストリー、「化学発光イムノアッセイの進歩」、clinical-chemistry.org T細胞受容体レパートリーの次世代シーケンシングにより、病変出現の最大6ヶ月前に炎症性腸疾患におけるクローン増殖が明らかになる。2025年3月に承認されたSiemens HealthineersのAtellica IMは、イムノアッセイと分子モジュールを統合し、サンプル取り扱いを削減して検査あたりの人件費を25%削減する。[3]Siemens Healthineers、「Atellica IMアナライザー」、siemens-healthineers.com

意識向上と早期発見の取り組みの拡大

中国は2025年1月にすべての妊婦に対する甲状腺自己抗体スクリーニングを義務付け、年間1,500万件の追加検査が実施されることとなった。インドは5つの州で青少年の1型糖尿病スクリーニングを試験的に実施しており、韓国の国民健康診断プログラムには現在、2,500万人の成人を対象とした抗核抗体検査が含まれている。これらの政策は、特に以前の自己負担費用が無症状検査を抑制していた地域において、潜在的なニーズを検査室オーダーへと転換している。

自動化マルチプレックス検査プラットフォームの拡大

Bio-RadのBioPlex 2200は、2025年6月にCEマークを取得し、オペレーターの入力を最小限に抑えながら1シフトあたり200サンプルを処理する。2025年9月に発売されたAbbottのアップグレード版Alinity iは、15種類の自己抗体パネル、バーコードトラッキング、自動希釈を統合し、前分析エラーを40%削減する。これらのシステムを導入した検査機関は、ターンアラウンドが30%短縮され、再検査が20%削減されたと報告している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低・中所得国における高度診断の高コスト | −1.1% | サハラ以南アフリカ、南アジア、中南米の一部 | 長期(4年以上) |

| 標準化基準の欠如・偽陽性 | −0.8% | 世界全体、プライマリケアで深刻 | 中期(2~4年) |

| 特殊試薬のサプライチェーンの脆弱性 | −0.6% | 単一供給元に依存する地域 | 短期(2年以内) |

| マルチプレックスアッセイに対する規制審査の強化 | −0.7% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低・中所得国における高度診断の高コスト

150~300米ドルで価格設定されたマルチプレックスパネルは、一人当たりの医療費が平均50米ドルの多くの低所得市場では手が届かない。公立検査機関は寄付された単一プレックスアッセイに依存しており、これにより高所得国と比較して治療開始までの中央値が18ヶ月延長される。東アフリカの共同調達パイロットでは40%の割引交渉が行われているが、それでも地域ニーズの10%未満しかカバーできていない。

標準化基準の欠如・偽陽性

健常者における抗核抗体陽性率は15%に達し、診断上の曖昧さを引き起こしている。2024年に更新された分類基準は偽陽性を抑制しようとしているが、米国のプライマリケアにおける抗核抗体結果の35%は1年後も確定診断に至っていない。保険会社は現在、定義された臨床閾値を満たすケースに償還を制限しており、非典型的な症状の診断不足を招くリスクがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:検査機関の統合に伴い機器が拡大

2025年、アッセイキットおよび消耗品は自己免疫疾患診断市場シェアの52.31%を獲得し、試薬の継続的な需要から恩恵を受けた。しかし機器は、参照検査機関が手動顕微鏡を1日500サンプルを処理する完全自動化システムに置き換えるにつれ、10.06%のCAGRで拡大している。2025年8月に発売されたBeckman CoulterのDxI 9000 Accessは、化学発光と免疫蛍光ワークフローを1つのプラットフォームに統合している。

消耗品は収益のより大きなシェアを占めており、設置された各機器は年間20万~40万米ドルの試薬売上を生み出している。しかし、支払者主導の統合は、クローズドエコシステムアナライザーに投資し、複数年のサービス契約を確保する検査機関を優遇している。小規模な病院検査機関はオープンプラットフォームの試薬購入に引き続き依存しているが、その6.5%の成長は自己免疫疾患診断市場全体を下回っている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:局所性疾患が全身性疾患を上回る

全身性疾患は2025年に66.73%のシェアを保持したが、局所性自己免疫疾患は義務付けられた甲状腺および1型糖尿病スクリーニングの強みにより10.72%のCAGRを牽引すると予測されている。中国の政策だけで年間1,500万件の甲状腺検査が追加される。局所性セグメントの自己免疫疾患診断市場規模への貢献は、特に米国国立衛生研究所が資金提供するパイロットが2027年までに50万人のハイリスク小児をスクリーニングするにつれ、全身性検査よりも速く加速するだろう。

クローン病と潰瘍性大腸炎を80%の精度で区別する炎症性腸疾患パネルは、治療層別化を支援する。アジア太平洋地域における甲状腺自己抗体検査量は年率15%で増加しており、局所性疾患を自己免疫疾患診断市場内で最も急成長している分野として確立している。

技術別:ポイント・オブ・ケア検査が集中型モデルを変革

イムノアッセイは2025年に31.48%のシェアをリードし、病院ワークフローに根付いている。しかし、ポイント・オブ・ケア(POC)機器は、2025年4月のRocheのElecsys抗CCP POC検査の承認に後押しされ、2031年まで8.79%の速度で進展すると予想されている。インドの2025年6月における5,000の一次医療センターへの甲状腺POC検査の展開は、分散型診断の魅力を浮き彫りにしている。

間接免疫蛍光法は依然として参照標準であるが、スケールアップが困難である。20種類以上の自己抗体を同時に定量化するマルチプレックスアッセイはターンアラウンドタイムを40%短縮し、自己免疫疾患診断市場でシェアを拡大している。分子診断は商業的検査の5%未満を占め、コストと償還のギャップによって妨げられている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:支払者の義務付けにより臨床検査機関が急増

病院・クリニックは2025年に44.46%のシェアを占めた。しかし、高スループットサイトへの支払者の優先により、臨床検査機関は12.69%のCAGRが見込まれている。Quest Diagnosticsは、保険会社による病院検査の事前承認要件を受け、2025年に自己免疫検査量が25%増加した。CLIAが認定する参照検査機関のみでマルチプレックスパネルを償還するメディケアの2025年7月の規則は、アウトソーシングを加速させている。

学術機関は収益のわずか12%を占めるに過ぎないが、研究用試薬に対してプレミアム価格を支払うことが多く、新規マーカーの早期採用者として機能している。医師事務所検査機関および小売クリニックは、複雑さと規制上の障壁により、採用率が10%未満と依然として低い。

地域分析

北米は2025年に39.26%のシェアを維持し、米国が地域収益の85%を占めており、主にパネルあたり200米ドルを超える償還率によるものである。カナダは関節リウマチ検査の保険適用を拡大し、メキシコは有病率の高い州でループス・スクリーニングのパイロットを開始した。2025年における12件の自己免疫アッセイのFDA承認は持続的なイノベーションを示しているが、マルチプレックスプラットフォームの承認期間の長さも浮き彫りにしている。

ドイツの2025年1月のマルチプレックス関節リウマチパネルの償還は、年央までに検査量を30%増加させた。英国は民間検査機関との契約を通じて能力を15%向上させ、スペインとイタリアは診断遅延を短縮するためにPOC検査を試験的に導入した。欧州医薬品庁の2025年における互換性参照材料の採用は、複数国にわたる承認を合理化している。

アジア太平洋地域は最も急成長しており、2026年から2031年にかけて11.53%のCAGRを示している。中国の甲状腺スクリーニング義務、インドの青少年1型糖尿病パイロット、および2025年における日本の8件の新規アッセイ承認が、地域全体で自己免疫疾患診断市場の規模を集合的に拡大している。オーストラリアは遠隔地のニーズに対応するため、POC規制のタイムラインを18ヶ月から10ヶ月に短縮した。韓国は2025年4月に2,500万人の成人を対象とした抗核抗体検査を追加した。

中東・アフリカおよび南米は規模は小さいが発展しつつある。GCC諸国の投資は三次医療センターを対象としており、南アフリカの公立検査機関は2025年に能力を10%拡大した。ブラジルは2025年に5件の新規アッセイを承認し、サービスが行き届いていないアマゾン地域のニーズに対応することを目指している。

競合環境

自己免疫疾患診断市場は依然として中程度に集中している。Roche、Abbott、Siemens Healthineers、Danaher、Thermo Fisherは、主にクローズドシステムアナライザーに紐付けられた試薬年間収益を通じて、合計で相当なシェアを保持している。Rocheのcobas プラットフォームは2025年に12億米ドルの収益を生み出し、収益の70%が試薬から得られた。Abbottは Alinity iのアップグレードを通じてマルチプレックス能力を向上させ、欧州での採用を強化した。

ExagenやInova Diagnosticsなどの専門企業は独自のバイオマーカーを活用している。ExagenのAVISEループス検査は、細胞結合補体活性化産物を利用してループスの早期検出を行い、汎用パネルとの差別化を図っている。Bio-Radは、AIベースの免疫蛍光分析をカバーする3件の2025年米国特許を取得し、ソフトウェアによる差別化へのシフトを示している。

戦略的な動きは、ポイント・オブ・ケアサービスの拡大とAIモジュールの組み込みに集中している。Quest DiagnosticsとLabCorpは、学術センター向けに希少自己抗体を追加し、難解なメニューを拡充した。DiaSorinとWerfenは強固な規制チームを活用してFDAの審査を乗り越え、しばしば小規模な競合他社より3~6ヶ月早く承認を獲得している。アジア太平洋地域におけるISO 15189認定のトレンドは、品質インフラを欠く新規参入者のハードルを引き上げている。

自己免疫疾患診断業界リーダー

F. Hoffmann-La Roche AG

Abbott Laboratories

Siemens Healthineers

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Rocheは多発性硬化症に対するElecsys ニューロフィラメント軽鎖検査についてFDAのブレークスルーデバイス指定を受け、低侵襲モニタリングが可能となった。

- 2025年2月:AliveDxはMosaiQ AiPlex CTDplusマルチプレックスアッセイのIVDR-CEマークを取得し、全身性自己免疫リウマチ疾患のワークフローを合理化した。

- 2025年1月:ExagenはAVISE CTDプラットフォームにおける新規バイオマーカーアッセイについてニューヨーク州の条件付き承認を取得し、SLEおよび関節リウマチの検出を強化した。

- 2024年10月:Pathkind DiagnosticsはSebiaのAlegria Monotest技術の採用を通じて自己免疫検査能力の拡大を発表した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自己免疫疾患診断市場を、臨床検査室、病院、リファレンスラボ、学術機関において、ヒト検体の全身性または局所性自己免疫疾患の検出に使用される体外診断用試薬、アッセイキット、機器、および関連ソフトウェアの販売から生み出される価値として定義する。対象となる検査は、抗核抗体および自己抗体パネルから、CRP、CBC、ELISA、CLIA、マルチプレックス、IFA、および新興のハイスループットプラットフォームに至るまで多岐にわたる。

スコープの除外事項:薬物療法の力価測定のみを目的とするモニタリングアッセイおよびアレルギー関連診断は、分析の明確性を維持するため、本規模算定の対象外としている。

セグメンテーション概要

- 製品タイプ別

- 機器

- アッセイキット・消耗品

- 疾患タイプ別

- 全身性自己免疫疾患

- 関節リウマチ

- 全身性エリテマトーデス

- 強皮症

- 血管炎

- 炎症性腸疾患

- その他

- 局所性自己免疫疾患

- 1型糖尿病

- 自己免疫性甲状腺疾患

- 全身性自己免疫疾患

- 技術別

- イムノアッセイ

- 間接免疫蛍光法

- マルチプレックスアッセイ

- 分子診断

- ポイント・オブ・ケア検査

- その他

- エンドユーザー別

- 病院・クリニック

- 臨床検査機関

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる検査室マネージャー、IVD製品マネージャー、リウマチ専門医、および支払者アドバイザーにインタビューを実施した。これらの議論により、試薬から機器へのASPスプレッドが精緻化され、マルチプレックスプラットフォームへの検査ミックスのシフトが明確化され、二次データのみでは把握できない償還スケジュールが検証された。

デスクリサーチ

まず、疾患発生率および検査利用率を把握するため、WHO Global Health Observatory、CDC、ECDC、各国保健省などのオープンデータセットを調査した。次に、HSコード別の試薬フローを把握するため、UN Comtradeの貿易統計をレビューした。査読済み学術誌(例:Arthritis & Rheumatology)、ACRやEFISなどの協会ポータル、および特許分析(Questel)により、技術導入の動向を追跡した。企業の10-K、投資家向け資料、および臨床試験登録簿は、価格動向とパイプラインの手がかりを提供した。D&B HooversおよびDow Jones Factiva は過去の収益内訳を提供した。上記の情報源は例示であり、検証段階では多数の追加参考文献が参照された。

市場規模算定と予測

ハイブリッドのトップダウンモデルは、国レベルの自己免疫疾患有病率から始まる。スクリーニング済み検査率と患者あたりの平均検査数を適用することで総検査数量を算出し、それにブレンドASPを乗じる。ボトムアップのクロスチェック、主要試薬カテゴリーのサプライヤー収益の積み上げ、およびサンプリングされた病院購買監査により、合計値を固定する。主要変数には、疾患タイプ別の診断有病率、検査室自動化の普及率、キットあたりの試薬収率、平均パネルサイズ、および支払者主導の価格帯が含まれる。予測(2025〜2030年)は、有病率の成長、検査室自動化指数、および一人あたり医療費に関する多変量回帰を採用し、償還制度改革のシナリオ分析によって調整される。小規模国のデータギャップは、一人あたりGDPの分散に応じて調整された地域プロキシによって補完される。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動分散フラグ、第二アナリストによるピアレビュー、およびシニアによる最終承認。モデルは年次で再検討され、製品承認、大型M&A、またはガイドライン変更がインプットに重大な影響を与える場合には、サイクル中間でも再開される。

MordorのAutoimmune Disease Diagnosticsベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が検査スコープ、インフレ調整、および更新頻度を異なる形で設定しているためである。

この市場における主要なギャップ要因には、迅速なポイントオブケアキットが計上されているかどうか、キットから確認検査への比率の扱い方、および通貨換算の基準年が含まれる。Mordorのカバレッジは臨床検査室での検査に厳密に準拠しており、2024年の固定ドルで価値を報告し、12ヶ月ごとに更新される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.17 B(2025年) | Mordor Intelligence | - |

| USD 6.07 B(2025年) | Global Consultancy A | モニタリングアッセイを含み、名目価格と固定価格を混在させている |

| USD 5.57 B(2025年) | Industry Association B | マルチプレックスプラットフォームを除外;保守的な検査率を使用 |

| USD 6.20 B(2025年) | Trade Journal C | POCキットを集計し、単一地域のASPでインフレ調整している |

これらの対比は、Mordorの厳格なスコープ選定、デュアルパスモデリング、および適時の更新が、意思決定者が繰り返し追跡・再現可能な、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの自己免疫疾患診断の予測値はいくらか?

自己免疫疾患診断市場規模は2031年までに107億8,000万米ドルに達すると予測されている。

2031年まで最も急成長が見込まれる地域はどこか?

アジア太平洋地域は11.53%のCAGRで拡大すると予測されており、全地域の中で最も高い。

製品タイプ別で最大のセグメントはどれか?

アッセイキットおよび消耗品は2025年に52.31%の収益シェアをリードし、継続的な試薬需要を反映している。

AIツールは検査機関のターンアラウンドタイムにどのような影響を与えているか?

AI対応パターン認識は現在、抗核抗体パターンを98%の一致率で分類し、スライドレビュー時間を90秒に短縮し、参照検査機関における全体的なターンアラウンドを半減させている。

局所性自己免疫検査の成長を促進している要因は何か?

甲状腺および1型糖尿病自己抗体に対する全人口スクリーニング義務が、特に中国とインドにおいて局所性検査量を牽引している。

最終更新日: