北米高級車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 52.33 十億米ドル |

| 市場規模 (2026) | 57.19 十億米ドル |

| 市場規模 (2031) | 89.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

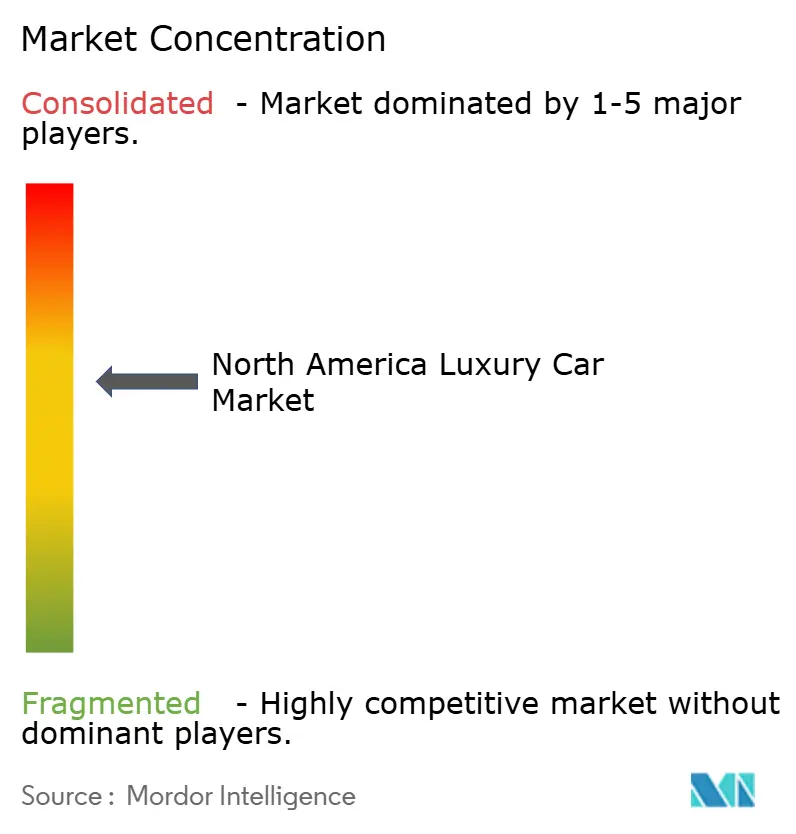

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米高級車市場分析

北米高級車市場規模は2025年にUSD 523.3億と評価され、2026年のUSD 571.9億から2031年にはUSD 891.8億に達すると推定され、予測期間(2026年〜2031年)中にCAGR 9.29%で成長する見込みです。この拡大は、富がミレニアル世代およびZ世代に移行するという世代的シフトによって支えられており、これらの世代はデジタル統合、電動化、および責任ある調達により高い重みを置いています。高級ブランドはSUV中心のポートフォリオを展開し、平均販売価格を引き上げ、資金調達コストが上昇する中でも利益率を維持しています。カナダの購入インセンティブおよびより厳格なフリート排出規制に後押しされたバッテリー電気自動車ブランドへの転換は、プレミアムEVへの需要をさらに高めています。ローカライズされたバッテリーパックへのサプライサイド投資は、OTA(無線通信経由)アップグレード収益と相まって、自動車メーカーが原材料の変動を吸収しながら利益プールを魅力的に維持することを可能にしています。一方、デジタルリテールチャネルは裕福なデジタルネイティブ層との関連性を高め、フランチャイズディーラーへの排他的依存からの幅広い移行を加速させています。

主要レポートのポイント

- 車両タイプ別では、SUVおよびクロスオーバーが2025年の北米高級車市場シェアの55.18%をリードし、2031年にかけてCAGR 10.52%の予測を記録しています。

- 駆動タイプ別では、バッテリー電気自動車がCAGR 10.76%で最速の成長を示す一方、内燃機関は2025年の北米高級車市場規模において64.70%のシェアを維持しています。

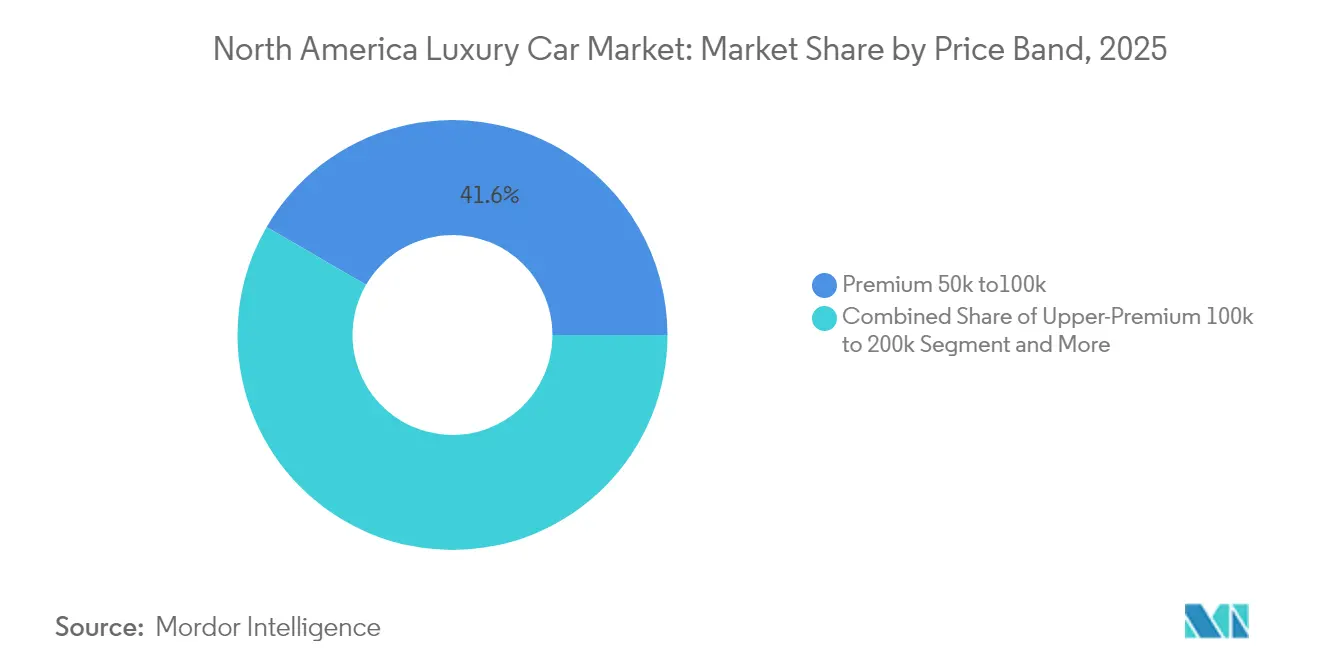

- 価格帯別では、プレミアム層(USD 50,000〜100,000)が2025年の北米高級車市場規模の41.62%を占め、アッパープレミアム層(USD 100,000〜200,000)は2031年にかけてCAGR 11.88%で拡大する見込みです。

- 販売チャネル別では、フランチャイズディーラーが2025年に60.92%の収益シェアを保持していますが、オンラインマーケットプレイスは2031年にかけてCAGR 11.21%で拡大しています。

- 地理別では、米国が2025年に82.10%のシェアを占め、カナダは2031年にかけてCAGR 10.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米高級車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Y世代/HNWI(超富裕層)のプレミアム化 | +2.1% | 北米主要都市圏 | 中期(2〜4年) |

| 高級EV目標50%以上 | +1.8% | グローバル、カナダでより速い | 長期(4年以上) |

| SUV中心のミックスによるASP(平均販売価格)上昇 | +1.4% | 米国郊外 | 短期(2年以内) |

| OTA(無線通信経由)機能収益 | +0.9% | テクノロジー先進地域 | 中期(2〜4年) |

| 高級ライドヘイリング・サブスクリプション | +0.6% | 米国・カナダの主要都市 | 長期(4年以上) |

| ブロックチェーン認定中古車プログラム | +0.4% | 北米主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Y世代/HNWIにおけるプレミアム化の勢い

ミレニアル世代およびZ世代への富の再配分により、プレミアム車両を選択する富裕層購買者の40%がこれらの世代から生まれています[1]「消費者チェックポイント:富裕層の人口統計と支出」、バンク・オブ・アメリカ・インスティテュート、bankofamerica.com。彼らの購買ロジックは、組み込みソフトウェア、グリーンフットプリント、およびパーソナライズされた体験を重視しており、ブランドにオムニチャネルストアフロント、コネクテッドサービスバンドル、およびサブスクリプションベースのアクセスモデルを構築させています。静的なステータスシンボルではなくテクノロジープラットフォームを重視することで、OTA(無線通信経由)アップデート機能およびサービスベースのアップセリングの戦略的価値が高まっています。

2030年までに高級EV比率50%以上を目指す自動車メーカーの推進

BMW Groupは上級管理職のボーナスを電動化車両の普及率と連動させており、北米でのローンチをそれに合わせて調整しています[2]「2025年アニュアルレポート」、BMW Group、bmwgroup.com。カナダのリベートがその効果を増幅させ、同市場でのモデル投入ペースの加速を促しています。資本の流れがバッテリーサプライのローカライズを優先する中、各社は短期的なICE収益性と多額のEV設備投資を両立させる必要があり、ポートフォリオバランシングが重要な経営幹部KPIとなっています。

SUV中心の製品ミックス再編によるASP(平均販売価格)の上昇

富裕層世帯は、その存在感あるスタンスとライフスタイルの柔軟性からSUVを好み、セダンに比べて15〜20%高い取引価格を実現しています。自動車メーカーは、より広いプラットフォームを活用して最上位のインフォテインメント、サステナブルなインテリア、およびパフォーマンス志向のバッテリーパックを統合し、SUVをセグメントのプレステージの中核として強化しています。

OTA(無線通信経由)によるフィーチャー・オン・デマンド収益ストリーム

BMW Groupは、販売後のアクティベーションを通じてドライバーアシストパッケージおよび強化インフォテインメントの収益化において初期的な成功を報告しています。継続的なソフトウェアリリースにより車両が最新状態に保たれ、ライフサイクル価値が延長されることで、高い粗利益率のフライホイール効果が生まれ、テクノロジーに精通したオーナーに響くパーソナライズされたアドオンを提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| APR(年率)の急上昇 | -1.6% | 北米全域 | 短期(2年以内) |

| BEVの残存価値への懸念 | -1.2% | グローバル、プレミアムEVセグメント | 中期(2〜4年) |

| バッテリー原産地規則 | -0.8% | 米国、EVサプライチェーン | 中期(2〜4年) |

| ADAS(先進運転支援システム)訴訟リスク | -0.5% | 北米、規制重点地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレによるAPR(年率)急上昇がリース需要を圧迫

リース支払額はインフレ前の基準値と比べて25〜30%上昇し、若年層の上昇志向購買者に不釣り合いな影響を与え、エントリー高級車ファネルを侵食しています。自動車メーカーは、販売量を守るためにより長期のリース契約、サブスクリプションパイロット、および金利補助で対応しています。

BEVの残存価値の不確実性が購買者の信頼を損なう

急速なバッテリー革新と不明確なセカンドライフ経済性が減価償却への不安を引き起こし、高額EVの購入をためらわせています。超高級車の領域では、アストン・マーティン・ヴァルキリーのケースに見られるように、3年間のメンテナンス費用がUSD 450,000を超える場合があります。メーカーはブランドエクイティを守るために買い戻し保証および長期バッテリー保証で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが市場リーダーシップを拡大

SUVに帰属する北米高級車市場規模は2025年に55.18%に達し、CAGR 10.52%の予測に支えられています。SUVをテクノロジーの旗艦として位置づけることで優れた利益率が実現し、メーカーは電動化コストを相殺できます。BMW、Mercedes-Benz、および新規参入者による継続的なEV SUVの投入が勢いを維持しています。セダンは人口密度の高い都市部で引き続き支持されていますが、若い家族の間ではSUVに地位を譲っています。クーペ、コンバーチブル、ハッチバックはエンスージアスト向けニッチに対応しており、台数の5%未満に留まっています。

より長いホイールベースにより、SUVはキャビンを犠牲にすることなく大型バッテリーパックを搭載できます。その結果、バッテリー電気SUVはパフォーマンスへの期待と環境へのコミットメントを両立させ、次世代ドライバーアシストスイートの戦略的ローンチパッドとなっています。高い着座位置と汎用性の高い積載スペースという感情的な訴求力が、SUVを高級車の定番として定着させています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

駆動タイプ別:ICEが多数派を維持しつつEVが急成長

内燃機関は2025年の北米高級車市場シェアの64.70%を依然として占めていますが、バッテリー電気自動車は2031年にかけてCAGR 10.76%を記録する見込みです。ハイブリッドは長距離走行のニーズが時々ある購買者のための移行期的なヘッジ手段を提供し、プラグインハイブリッド車は充電ネットワークへの依存なしに日常的な電気走行距離を確保します。Lexusの燃料電池パイロットは水素インフラの制約により限定的なままです。

カナダの規制ロードマップおよび米国の州レベルのゼロエミッション義務が期限を短縮し、OEM(自動車メーカー)に専用EVプラットフォームの加速を促しています。Teslaが確立したマインドシェアは、既存企業にOTA(無線通信経由)の熟練度および充電エコシステムの同等化を迫り、電動化に向けた設備投資の競争を激化させています。

価格帯別:アッパープレミアムが上位グレードへの移行トレンドを加速

プレミアムブラケット(USD 50,000〜100,000)は2025年の北米高級車市場規模の41.62%において数量の中核を維持しました。しかしアッパープレミアム層は、富裕層購買者が価格感応度よりも完全スイートのADAS(先進運転支援システム)、ビスポークインテリア、およびブランドの威信を優先するため、CAGR 11.88%で最速の成長を示しています。USD 200,000を超える超高級車は極端なオーナーシップコストを伴い、メンテナンスだけで多くのエントリー高級車の元の購入価格を上回る場合があります。

在庫を絞る戦略は、消費者がより短い待機時間と引き換えに高いグレードを受け入れることで、上位グレードへの移行行動をさらに促進しています。プレミアム素材および限定仕様を紹介するデジタル設定ツールがアップセルの勢いを強化しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

販売チャネル別:オムニチャネルがリテールを再定義

フランチャイズ販売店は2025年に60.92%のシェアを保持していますが、オンラインジャーニーは現在、北米高級車市場における購入決定の80%以上に影響を与えています。Teslaのファクトリーダイレクトモデルが説得力を証明し、既存企業に予約ポータル、リモート書類処理、および自宅配送の展開を促しました。若い世代は透明性のある価格設定と時間効率の良い取引を歓迎し、オンラインマーケットプレイスをCAGR 11.21%で押し上げています。

サブスクリプションフリートは柔軟性を導入し、保険、メンテナンス、およびロードサイドアシスタンスをバンドルしています。メーカーにとって、デジタル販売からの直接データ収集は、パーソナライズされたサービス提供とサービスベースの収益ストリームをガイドする分析ループを生み出し、OTA(無線通信経由)収益化の目標と整合しています。

地理分析

北米高級車市場は地理的に米国が主導しており、2025年に82.10%のシェアを支配しました。富裕層の高濃度、確立されたディーラーインフラ、および長年のブランド階層が高級消費を支えています。しかし、増大する学生ローン債務と上昇する住宅ローンコストが、エントリー高級車の普及に圧力をかけています。米国の購買者は特にフルサイズSUVおよびピックアップ派生の高級トラックを好み、OEMにこれらのボディスタイルを優先させています。

カナダは絶対的な販売台数では小規模ですが、ゼロエミッション車両に対する最大CAD 5,000の連邦インセンティブが需要ミックスをプレミアムEVに傾けるため、CAGR 10.55%を記録する予測です。トロント、バンクーバー、モントリオールなどの都市中心部が受注の大部分を占め、購買者はヨーロッパブランドおよび電動化パワートレインに対してより高い開放性を示しています。BMW Groupはすでに同国のベストセラープレミアムブランドの一角を占めています。

メキシコおよびその他の北米地域は未成熟ながらも戦略的に重要です。メキシコシティ、モンテレー、グアダラハラにおける可処分所得の増加が上昇志向のプレミアム購買を促していますが、通貨変動および輸入関税が不安定要素をもたらしています。長期的には、ローカライズされた最終組立イニシアチブがコスト障壁を緩和し、中一桁台の地域成長を解放できる可能性があります。

競争環境

北米高級車市場は、BMW、Mercedes-Benz、アウディといったドイツの老舗ブランド、キャデラックやリンカーンなどのアメリカンブランド、そしてTeslaを筆頭とする純粋電気自動車専門企業が混在する混雑した競争環境を特徴としています。各ブランドは長年のブランドエクイティを守りながら、Teslaのファクトリーダイレクト体験を模した新鮮なデジタルストアフロントを追求しています。新規参入者のLucidおよびRivianは、コンシェルジュレベルのアフターサービス接点と組み合わせたパフォーマンス最優先のEVを提供することで競争を激化させています。

既存自動車メーカーは収益性の高いICEポートフォリオをヘッジしながら、専用EVアーキテクチャ、バッテリー工場、およびソフトウェア定義車両プラットフォームに数十億ドルの予算を割り当てています。BMW Groupは、原産地規則要件を満たすために、セル生産および地域化された組立に向けた相当規模の北米設備投資プログラムを主導しています。Cadillacは、プレミアムEVのマインドシェアを取り戻すためにセレスティックおよびエスカレードIQのパイプラインを加速しており、一方Mercedes-BenzはOTA(無線通信経由)収益化を実現するためにMB.OSオペレーティングシステムの規模拡大を進めています。

規制は機会とリスクの両方を高めています。NHTSA(米国道路交通安全局)が提案する自動緊急ブレーキ義務は相当なる安全上の利点をもたらしますが、成熟したADAS(先進運転支援システム)スタックを持つブランドに有利なコンプライアンス閾値を引き上げます[3]「自動緊急ブレーキ規則制定通知」、米国道路交通安全局、nhtsa.gov。バッテリーの使用終了規則は、サステナビリティのナラティブを強化し、富裕層購買者を安心させる認定セカンドライフプログラムの立ち上げへと企業を誘導しています。並行して、サブスクリプション中心の収益モデルおよびパフォーマンスアンロックのダウンロードは、差別化の主要な戦場としてのソフトウェアへのより広範な転換を強調しています。

北米高級車業界リーダー

Tesla Inc.

BMW AG

Mercedes-Benz Group AG

Volkswagen AG

Toyota Motor Corporation (Lexus)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ford Motor Companyは、2024年にEV部門でUSD 50億の損失を計上し、2025年も同様の圧力が続くと予測する中、Kentucky州のバッテリー施設の余剰能力を活用するためNissan Motor Co.と提携し、Lincolnの電動化タイムラインの再調整を引き起こしました。

- 2025年3月:GMCは、2026年シエラEVラインナップにオフロードおよびエントリーグレードを追加し、プレミアム電動トラックのアドレッサブルマーケットを拡大してFordのライトニングおよびRivianのR1Tに対抗することを確認しました。

- 2025年3月:Hyundai Motor Groupは、2028年までに米国製造に対してUSD 210億を投入することを確約し、そのうちUSD 90億をアラバマ州およびジョージア州におけるHyundai、Kia、およびGenesisの組立拡大に充て、14,000人の雇用創出とGenesis能力の増強を図ることを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、北米の高級車市場を、セダン、クーペ、コンバーチブル、ハッチバック、SUVなど、米国、カナダ、その他の地域のフランチャイズ店やブランド直営店で販売される、小売価格が5万米ドル以上の新車乗用車として捉えている。

適用除外:中古輸入車、商用バン、レンタル・フリート、アフターマーケット・アクセサリーは対象外。

セグメンテーションの概要

- 車両タイプ別

- セダン

- SUV/クロスオーバー

- ハッチバック

- クーペ

- コンバーチブル

- 駆動タイプ別

- 内燃機関(ICE)

- マイルド・フルハイブリッド

- プラグインハイブリッド車(PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 価格帯別

- プレミアム USD 5万〜10万

- アッパープレミアム USD 10万〜20万

- 超高級 USD 20万以上

- 販売チャネル別

- フランチャイズディーラー

- ダイレクト・トゥ・コンシューマー

- オンラインマーケットプレイス

- サブスクリプション・リースフリート

- 国別

- 米国

- カナダ

- その他の北米地域

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、米国およびカナダの高級ディーラーの社長、地域のセールスマネージャー、プレミアムファイナンスのエグゼクティブ、EVインフラプランナーに話を聞いた。これらの対話により、トリムレベルの台数が検証され、公表された希望小売価格にはほとんど記載されていない値引き構造が明らかになり、二次情報源に残されたギャップを埋めることで、動きの速い需要ポケットが浮き彫りになった。

デスクリサーチ

私たちは、米国経済分析局、カナダ統計局、運輸統計局、国際自動車工業会などの情報源から入手した、新車登録台数、価格帯、推進力構成の概要を示す公的データシリーズを机上段階の軸とした。業界団体の概要(Alliance for Automotive Innovation、Global Automakers of Canada)や規制当局の資料(US EPA GHG Filings)からは、ハイブリッド車やバッテリー電気自動車のトリムに関する普及の手がかりを得ることができた。

ダウ・ジョーンズ・ファクティバとD&Bフーバーズを通じてアクセスした企業10-K、ディーラーグループ提出書類、ブランドプレゼンテーションデッキ、ニュースアーカイブは、収益と平均取引価格のベンチマークを豊かにし、マークラインズは毎月のモデル発売を発見するのに役立った。このリストは一例であり、データ収集とセンスチェックにはさらに多くの出版物から情報を得ている。

マーケット・サイジングと予測

まず、高級セグメントの新車登録台数に、インセンティブ調整後の平均小売取引価格を乗じることで、需要のトップダウン再構築を行う。そして、その結果を、OEM卸売出荷台数のサンプリングされたボトムアップのロールアップとチャネルのチェックと照合する。このモデルで使用する変数には、軽自動車販売台数全体における高級車の普及率、SUVのシェア、BEVのシェア、世帯の可処分所得、連邦基金金利の動向などがあり、これらはすべて、燃料価格ショックのシナリオ分析と組み合わせた多変量回帰によって予測される。サプライヤーのロールアップが大きく乖離した場合、最終的にロックする前に、デルタを価格設定またはミックスシフトに振り分ける。

データ検証と更新サイクル

出力はアノマリーおよびバリアンス・スクリーンを通過した後、複数のアナリストによるレビューが行われる。モデルは毎年更新され、インセンティブ、取引ルール、またはモデルの立ち上げによってベースラインが大幅に変更された場合には、中間更新が発行されます。

北米高級車ベースラインが信頼される理由

各社が異なる価格を適用していたり、中古車やフリートチャネルを含んでいたり、データの更新頻度が一定でなかったりするため、公表されている数字がしばしば乖離する。しかし、モルドーインテリジェンスでは、新車に限定し、検証済みの取引価格を適用し、毎年前提条件を見直すことで、他社との差別化を図っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 523.33億米ドル(2025年) | モルドール・インテリジェンス | |

| 160.10億米ドル(2024年) | 地域コンサルタントA | 中古車販売とメキシコを含む。 |

| ~1,500億米ドル(2025年) | 業界団体B | フリートリースとレンタルの回転数をカウントし、値引きチェックなしで希望小売価格を使用する。 |

この比較から、対象範囲が広がったり、価格が額面どおりに想定されたりすると、合計が急速に膨れ上がることがわかる。当社の規律あるセグメンテーションと継続的な一次検証により、意思決定者はバランスの取れた透明性の高いベースラインを把握し、再現することができる。

レポートで回答される主要な質問

北米高級車市場の現在の価値はいくらですか?

市場は2026年にUSD 571.9億であり、2031年までにUSD 891.8億に達すると予測されており、CAGR 9.29%を示しています。

どの車両タイプが販売をリードしていますか?

SUVが2025年に55.18%のシェアでリードしており、2031年にかけてCAGR 10.52%で成長すると予測されています。

高級EVセグメントはどのくらいの速さで拡大していますか?

バッテリー電気自動車は、政策支援とモデルの多様化を反映し、パワートレインの中で最速となるCAGR 10.76%で成長する見込みです。

どの地理的市場が最も速く成長していますか?

カナダが最も急速に拡大している地理であり、充実したEVインセンティブにより2031年にかけてCAGR 10.55%を記録する見込みです。

最終更新日: