低雑音増幅器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

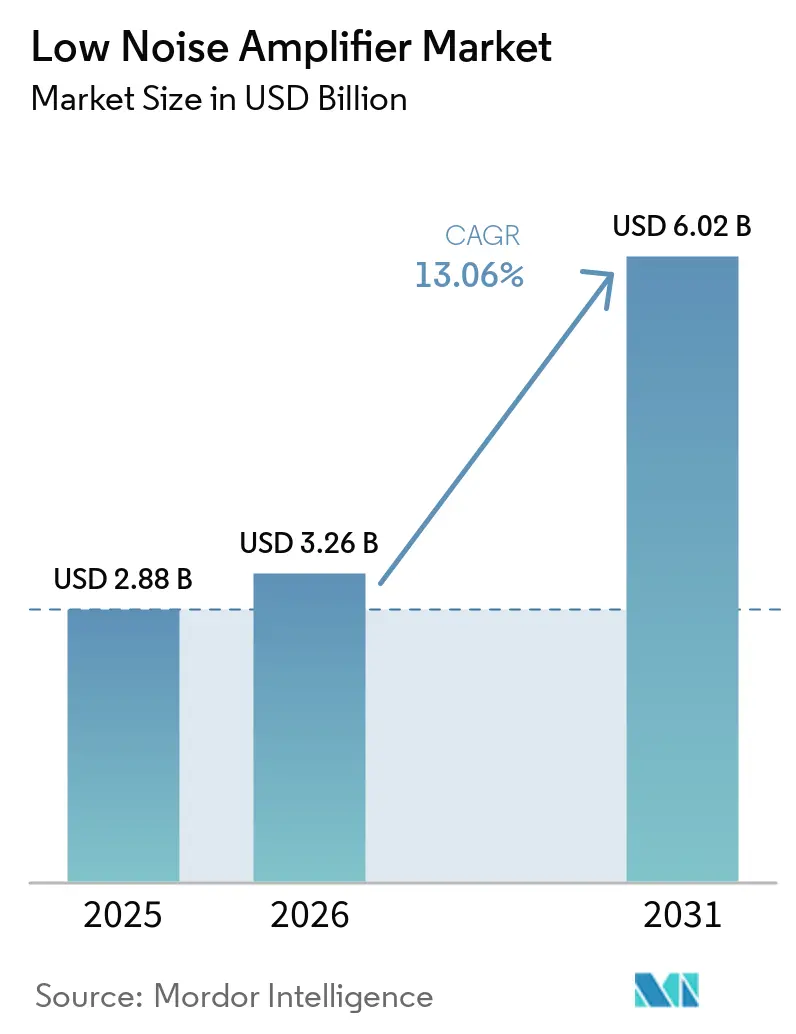

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 13.06% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低雑音増幅器市場分析

低雑音増幅器市場規模は、2025年の28億8,000万米ドルから2026年には32億6,000万米ドルに増加し、2031年までに60億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.06%で成長します。成長は、5Gマッシブ多入力多出力(MIMO)展開、低軌道(LEO)衛星の構築、自動車レーダーのアップグレード、および初期の商業量子プログラムによって形成されており、これらはすべて同じ化合物半導体基盤を活用しています。低雑音増幅器市場は、需要が利用可能なGaAsおよびGaNウェーハ容量よりも速く増加しているという点で特異であり、より多くの用途がより高い周波数・低雑音受信チェーンに移行しても供給は逼迫したままです。n77およびn79帯域の5G無線ユニットは、より広いチャネル幅にわたって低雑音指数を必要とし、これにより1サイト当たりのLNA数は以前の移動体通信世代が必要としていた数をはるかに超えます。衛星ゲートウェイ、衛星バス、自動車先進運転支援システム(ADAS)プラットフォーム、および極低温読み出しチェーンも購買層を拡大しており、低雑音増幅器市場は現在、大量生産プログラムと高信頼性プログラムの両方に同時に対応しています。したがって、競争力は、ウェーハへのアクセス、認定の深さ、および納期速度を損なうことなくディスクリート、モジュール、特殊極低温または宇宙グレード設計をサポートする能力に依存します。

主要レポートの要点

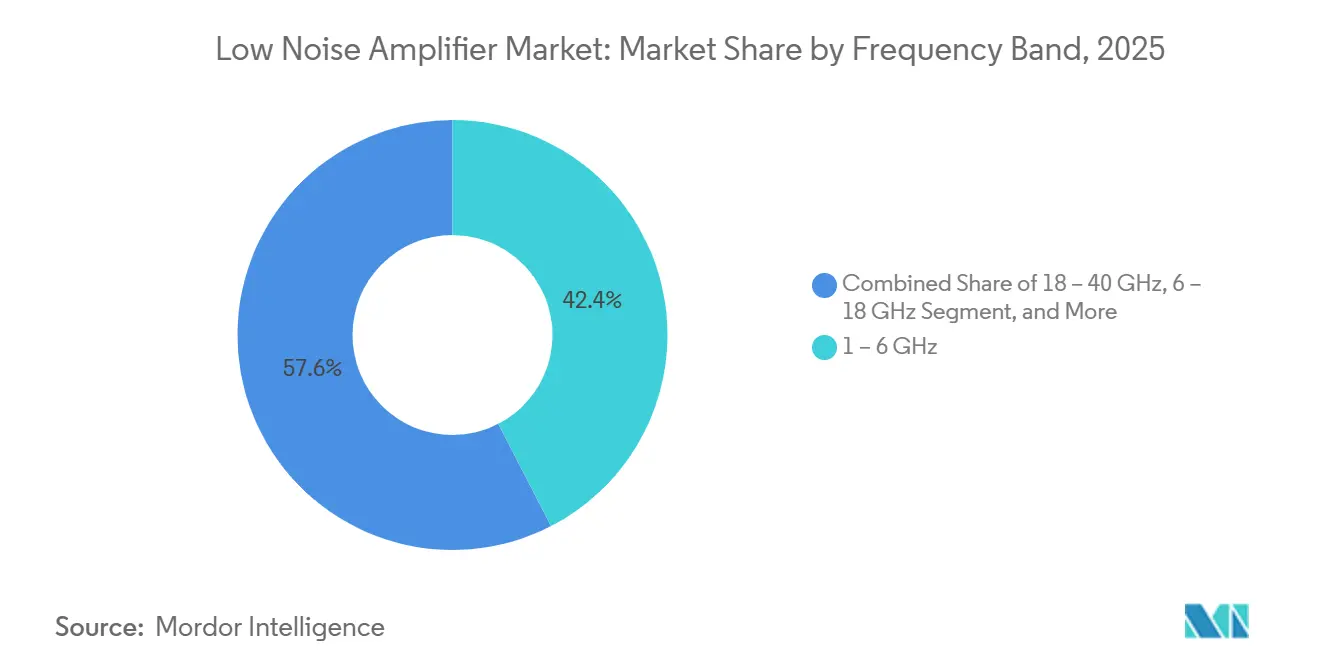

- 周波数帯域別では、1~6GHzセグメントが2025年に42.42%のシェアで首位を占め、18~40GHzセグメントは2031年までにCAGR 16.53%で拡大する見込みです。

- 半導体技術別では、GaAsが2025年に38.52%の最大シェアを保持し、GaNは2031年までにCAGR 15.65%で最速成長を記録する見込みです。

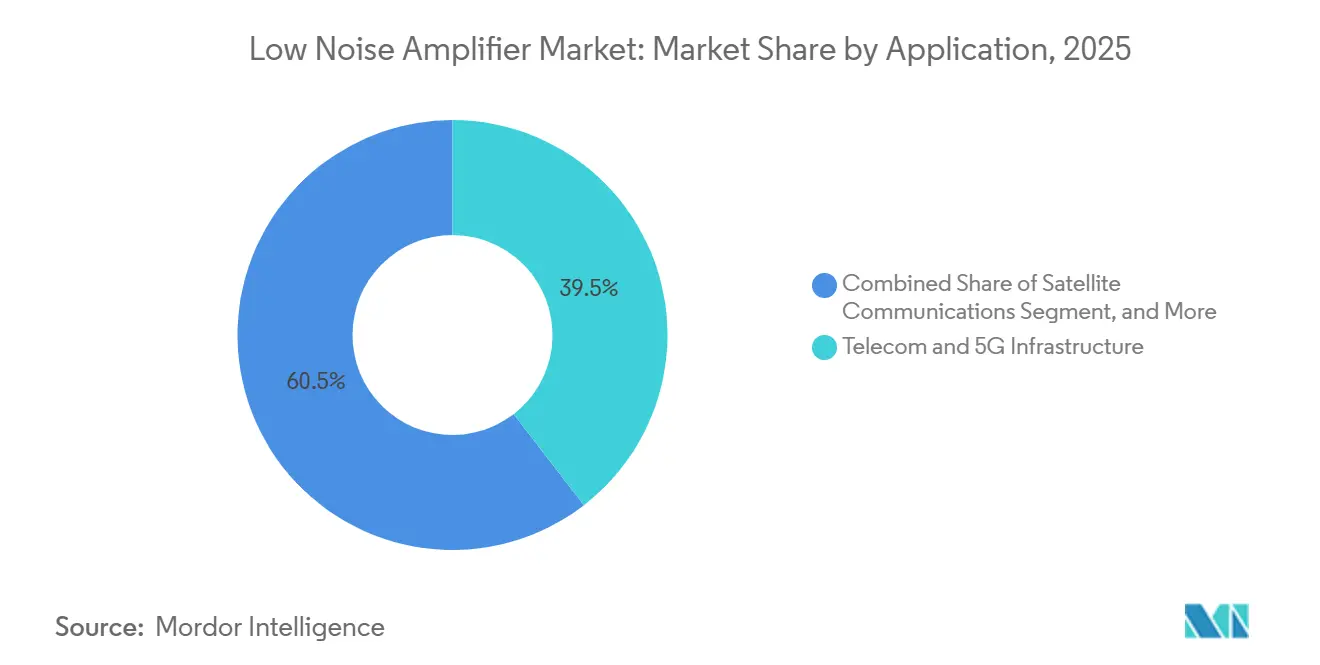

- 用途別では、通信・5Gインフラが2025年の低雑音増幅器市場規模の39.53%を占め、衛星通信は2031年までにCAGR 17.42%で前進する見込みです。

- アーキテクチャ・フォームファクター別では、MMIC LNAが2025年に41.34%を占め、極低温LNAアーキテクチャは2031年までにCAGR 15.75%で成長する見込みです。

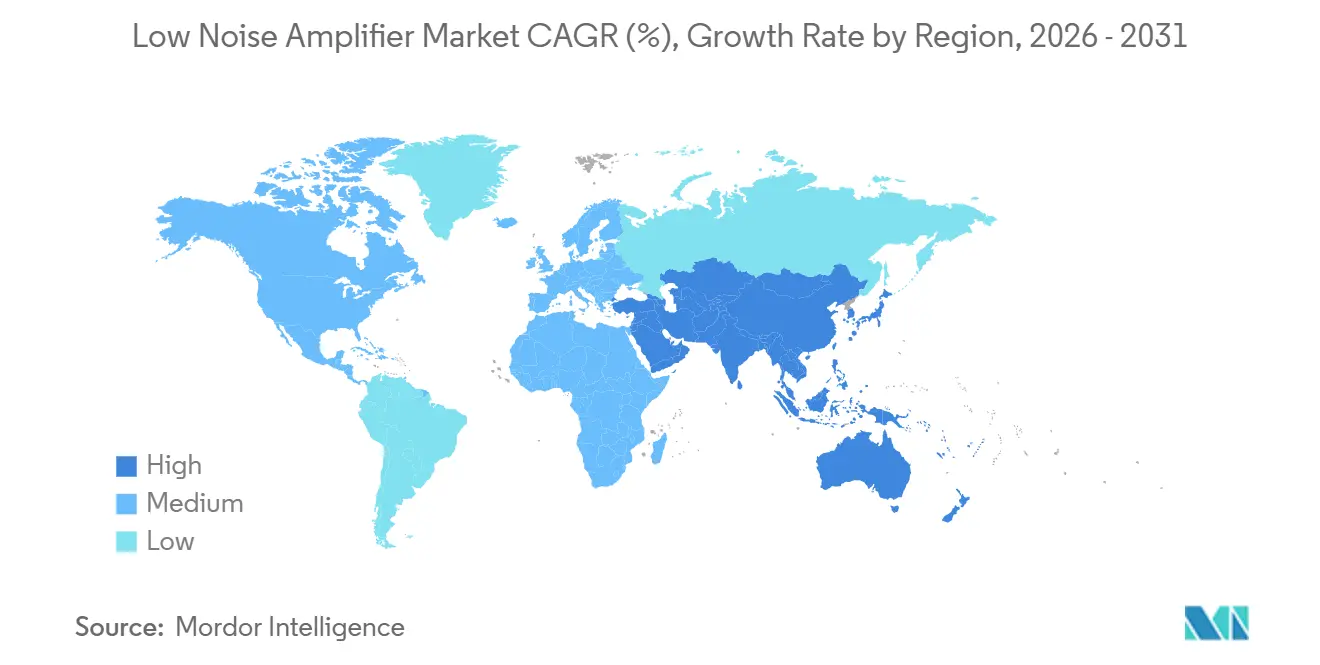

- 地域別では、アジア太平洋が2025年の低雑音増幅器市場シェアの40.75%を保持し、中東・アフリカは2031年までにCAGR 17.98%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低雑音増幅器市場トレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5GおよびミリメートルWave基地局の展開 | +3.2% | 北米、中国、韓国での早期成長を伴うグローバル | 中期(2~4年) |

| LEO衛星コンステレーションの普及 | +2.8% | グローバル、展開インフラについては北米と欧州に集中 | 長期(4年以上) |

| 77~79GHz ADASへの自動車レーダー移行 | +2.1% | 北米と欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| GNSSおよびモノのインターネット(IoT)デバイスの設置基盤の拡大 | +1.9% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 量子コンピューティングスケールアップのための極低温LNA | +1.4% | 北米と欧州の研究拠点 | 長期(4年以上) |

| 気象・地球観測マイクロ衛星プログラム | +1.2% | グローバル、政府支援プログラムが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5GおよびミリメートルWave基地局展開がインフラ需要を加速

n77およびn79帯域における商業5G展開では、100MHzを超えるチャネル幅にわたって高い線形性を維持しながら、2.5dB未満の雑音指数を持つ受信チェーンが必要です。マッシブMIMOアレイは無線ユニット当たりのLNA数を増加させ、最近の70nm GaN-on-SiCデバイスは83GHzで2.8dBを達成し、ミリメートルWave基地局に対するGaNの適合性を証明しています。[1]Fabian Thome他、「広帯域E/Wバンド低雑音増幅器MMIC」、ieee.org 米国連邦通信委員会(FCC)による24GHz帯域の帯域外放射制限の改定は、より強力な除去フィルタリングを備えたアーキテクチャを優遇します。同時に、エンベロープトラッキング電力増幅器技術が受信パスの感度要件を高め、低雑音増幅器の需要をさらに押し上げています。この結果は、低雑音増幅器市場において、雑音、電力、熱性能のバランスをとる必要がある高密度無線フロントエンドに対して、より広い材料・プロセス選択肢をサポートするため重要です。より高い周波数の受信パスにおける厳格なフィルタリング要件も、フロントエンドの感度要件を高めており、LNA仕様を無線規格単独が示唆するよりも要求の高いものにしています。したがって、低雑音指数と大規模での反復可能な生産を組み合わせられるベンダーは、低雑音増幅器市場が加入者数の増加だけでなく5G無線密度に従い続けるにつれて、より有利な立場に置かれます。

LEO衛星コンステレーションがマルチバンドLNAイノベーションを推進

6~30msのレイテンシ優位性(静止軌道リンクの280msと比較)により、衛星事業者はKu、Ka、Qバンドにわたって迅速に切り替えるLNAを指定することを余儀なくされています。北極気象衛星における54GHzでのフラウンホーファーの1.0~1.2dB雑音指数デバイスは、超低雑音・放射線耐性設計への需要を浮き彫りにしています。[2]Qorvo、「通信の進歩:LEO衛星の役割」、qorvo.com 第3世代パートナーシッププロジェクト(3GPP)リリース18による非地上系ネットワークの承認は、デュアルモードLNA動作を義務付け、広帯域MMICイノベーションを促進しています。その結果、低雑音増幅器市場は、従来の政府調達サイクルよりも速く動き、周波数の幅と認定された納品規律の両方を要求する商業宇宙プログラムによってますます形成されています。

77GHzを超える自動車レーダーの進化がADASの可能性を解放

自動車セクターの24GHzから77~79GHzへの移行が新たなLNA要件を触媒しており、STMicroelectronicsはマルチチャネルビームフォーミングに最適化されたRFCMOSレーダーチップセットの出荷増加を報告しています。140GHzレーダープロトタイプに関するimecの研究開発は、解像度の将来的な向上を強調していますが、規制の調和は依然として保留中です。ソフトウェア定義車両における集中型レーダー処理ゾーンは、1Gbit/sのデータをストリーミングできるLNAを必要とし、低雑音増幅器市場をより高効率・高スループットのソリューションへと押し進めています。この製品の方向性は、車両におけるLNAの価値が、スタンドアロンチップの決定からトランシーバーレベルの統合決定へとシフトしており、自動車認定が最初から組み込まれていることを示しています。認定パスも防衛の慣行とは異なります。なぜなら、AEC-Q100規格は、軍用規格(MIL-STD)指向のプログラムとは異なる信頼性・検証規律を必要とするからです。これにより、サプライヤーはミリメートルWave周波数での性能を犠牲にすることなく、自動車量産経済と厳格な高信頼性設計手法の両方をサポートできるようになり、低雑音増幅器市場での優位性を得ます。

GNSSおよびIoTデバイスの設置基盤の拡大

GNSS対応受信機と接続エンドポイントの拡大する基盤は、特にウェアラブル、資産追跡、スマート農業、コンパクトナビゲーションデバイスにおいて、低雑音増幅器市場に大量・コスト重視の層を追加しています。これらの製品は、非常に低い電力予算の下で感度を維持するLNAを必要とし、CMOSおよびSiGe設計を、かつてGaAsが狭帯域受信チェーンで支配していた役割に押し込んでいます。マルチコンステレーションデバイスは、多くの受信機が同じ製品ファミリーでGPS、ガリレオ、北斗(BeiDou)、GLONASSをサポートするようになったため、広帯域カバレッジの必要性も高めています。JSTAGEとIEICEは2025年に、65nmのCMOSプロセスで2.491GHzにおいて18.2dBゲインと2.2dB雑音指数を実現した、電力制約使用に最適化された北斗アプリケーション向けCMOSシングルエンド差動変換LNAに関する研究を発表しました。このような設計の進歩は、低雑音増幅器市場における狭帯域フロントエンドから、フィルタリングと低電流動作がシリコンにより近く組み込まれた、より広い統合受信チェーンへの広範なシフトを支援します。アジア太平洋は、消費者向け電子機器の生産、地域測位エコシステムの開発、および北斗対応デバイスへの需要がすべて広帯域・低コスト受信アーキテクチャへの移行を強化するため、この引力の中心であり続けます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 半導体サプライチェーンの不安定性 | -2.3% | グローバル、アジア太平洋のサプライベースに集中 | 短期(2年以内) |

| 0.5dB未満雑音指数設計の高い研究開発コスト | -1.8% | グローバル、北米と欧州の設計センターで最も深刻 | 長期(4年以上) |

| 厳格な認定・コンプライアンスコスト | -1.2% | グローバルの航空宇宙・防衛市場 | 長期(4年以上) |

| ミリメートルWaveモジュールにおける熱管理の限界 | -0.9% | 北米、欧州、アジア太平洋のミリメートルWave展開ゾーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性が生産能力を制約

ガリウムの輸出規制により、中国の対外出荷量は2024年8月にゼロに減少し、GaAsおよびGaNウェーハの可用性を制限し、リードタイムを長期化させました。SDCEは、2030年までに米国で67,000人のエンジニア人材不足が製造ボトルネックを悪化させる可能性があると予測しています。SEMIは2027年までに300mmファブ装置支出が1,370億米ドルに達すると予測していますが、その容量は低雑音増幅器市場に不可欠な成熟したRFプロセスノードではなく、ロジックおよびメモリを優先するでしょう。[3] SEMI、「300mmファブ装置支出予測」、semi.orgこの対応は、サプライチェーンの回復力が低雑音増幅器市場においてもはや背景的な問題ではなく、通信、防衛、衛星連携生産における中心的な戦略的選択となったことを示しています。より多くの国内および多様化した化合物半導体容量が利用可能になるまで、自社ファブまたは優先的なファウンドリアクセスを確保しているサプライヤーは、コスト管理とスケジュールの信頼性において持続的な優位性を維持する可能性が高いです。

0.5dB未満雑音指数設計の高い研究開発コスト

6GHzを超える周波数で0.5dB未満の雑音指数を達成するコストは、高度なデバイス構造、複数のテープアウト、および高価なファウンドリアクセスを必要とするため、低雑音増幅器市場における主要な障壁であり続けています。これらのプログラムは多くの場合、100nm未満の擬似格子整合型高電子移動度トランジスタ(pHEMT)またはその他の特殊プロセスノードを必要とし、各設計反復は製品が認定または顧客サンプリングの準備が整う前に相当な費用を消費する可能性があります。設計者が標準的な商業設計キットでは十分にサポートされていない条件下で雑音温度、バイアス動作、および安定性を制御しなければならない極低温動作では、負担はさらに重くなります。IEEE Microwave and Wireless Technology Lettersは2025年に、4Kにおいて3.2GHzで0.4dBの最小雑音指数を測定した極低温40nm CMOS LNAを報告し、そのレベルを達成するために必要な技術的進歩とカスタム設計規律の両方を実証しました。高い参入コストにより、イノベーションの最前線は大規模な垂直統合型デバイスメーカー(IDM)と資金力のあるファブレス設計者の手に集中したままであり、小規模サプライヤーはパッケージング、カタログの深さ、および確立された帯域での納品に重点を置いています。これは、シリコンベースの代替品が6GHz未満および低コスト用途で改善しても、低雑音増幅器市場が上位に明確な性能階層を維持することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:中帯域スケールとミリメートルWaveの破壊的革新

1~6GHzセグメントは2025年の低雑音増幅器市場シェアの42.42%を占め、この範囲で動作するセルラーネットワーク、Wi-Fi機器、GNSSデバイスの非常に大きな設置基盤を反映しています。その地位は単一のエンドマーケットではなく広範な展開によって支えられており、これにより、ある機器クラスの需要が軟化しても別のクラスで継続する場合に、この帯域はより回復力があります。1GHz未満の帯域は、電流消費がしばしばヘッドラインゲインや雑音性能と同様に重要なLPWAN、スマートメータリング、その他のIoT用途において安定した関連性を維持しました。一方、18~40GHzセグメントの低雑音増幅器(LNA)市場規模は、5Gミリメートル波無線、Kaバンド端末、および高解像度自動車レーダーシステムが量産に移行するにつれて、2031年までにCAGR 16.53%で拡大する見込みです。この成長パターンは、市場が中帯域コアから、ミリメートル波需要がレガシーベースよりも速く増加しているが、依然としてサプライ規律と統合ノウハウに依存するより広いポートフォリオへとシフトしていることを示しています。

MDPI Electronicsは、同時雑音・入力整合によって20~23dBのフラットゲインと1.1~2.1dBの雑音指数を達成した150nm GaAs pHEMT上の17~38GHzカスコードLNAを報告しており、これらの周波数における設計障壁がどのように低減されているかを示しています。6~18GHzの範囲は、調達がコンシューマー交換サイクルよりもプログラムタイミングに結びついている防衛レーダー、マイクロ波バックホール、および衛星中間周波数チェーンにとって引き続き重要です。40GHz以上では、市場はまだ狭いですが、衛星間リンク、特殊計測、および初期のサブテラヘルツ(THz)センシングニーズによって前進しています。MDPI Aerospaceはまた、4dBの雑音指数を持つ59~71GHz GaN/Si高電子移動度トランジスタ(HEMT)フロントエンド性能を示しており、これはより要求の高い衛星クロスリンク設計のこれらの上位帯域への近期移行を支援します。帯域全体にわたって、低雑音増幅器市場は、LNA、フィルタ、スイッチ機能を一緒にパッケージ化するフロントエンドモジュールによっても再形成されており、これにより一部の設計では純粋なディスクリートチップの役割が縮小する一方、サブシステムレベルでのRFコンテンツが増加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

半導体技術別:GaAsが主導しGaNが優位性を複利的に拡大

GaAsは2025年に市場の38.52%を占めました。これは、そのプロセス成熟度、安定した雑音性能、および広範なファウンドリ可用性が、幅広い受信機設計のデフォルト選択肢であり続けているためです。このリーダーシップは、GaAsが市場がすでに十分に理解しているコストプロファイルで低雑音性能のバランスをとる1~18GHzのGNSS、衛星フロントエンド、およびセルラーLNAで最も強力です。GaNの低雑音増幅器市場は、ミリメートル波、熱、および電力処理の需要が高まるにつれて、2031年までにCAGR 15.65%で拡大する見込みであり、最速成長の材料プラットフォームとなっています。このシフトは、8インチウェーハ生産へのベンダーロードマップによって支援されており、6~40GHzの範囲でGaNとGaAsの歴史的なコスト差を縮小する可能性があります。低雑音増幅器産業は、GaAsが広範な基盤を維持しながらGaNがより高い降伏電圧と優れた耐熱性を必要とする用途でシェアを獲得する、より混合材料構造へと移行しています。

Springer NatureのArabian Journal for Science and Engineeringは、KuおよびKaバンド衛星通信(SATCOM)システムにおける調整可能なLNA設計をレビューし、GaAsとGaNの両方がこの衛星受信機ウィンドウで強力な位置を維持していることを確認しました。SiGe BiCMOSは、GaAsに近い雑音性能とシリコンファウンドリの統合密度を組み合わせているため、自動車レーダーおよびマルチバンドGNSS製品にとって価値のある有用な中間的地位を占め続けています。先進CMOSノードは、絶対的な最高雑音性能よりも電力、フットプリント、統合がしばしば重要なIoTおよびコンシューマー設計においてもその範囲を拡大しています。MAACOMの3億4,500万米ドルの拡張計画に対する米国商務省の支援パッケージは、政策が通信および防衛連携のサプライニーズのために国内GaAsおよびGaN容量を支援することで材料競争を形成するのに役立っていることを強調しています。インジウムリン(InP)は、計測、電波天文学、および初期段階のセンシングにおいて100GHz以上で狭いが守りやすい役割を維持しており、低雑音増幅器産業が1つの製品カテゴリーの下で非常に異なる性能・コスト層にわたり続けることを意味します。

用途別:5Gインフラが需要を固定し衛星接続が加速

通信・5Gインフラは2025年の低雑音増幅器市場規模の39.53%のシェアを占め、そのリードはハンドセット需要だけでなくマッシブMIMOシステムの高密度受信アーキテクチャから生まれました。6GHz未満の5Gアンテナパネルには64から192の受信チェーンが含まれる場合があり、各チェーンには専用のLNAが必要であり、以前の無線世代が必要としなかったコンポーネント乗数を生み出しています。固定無線アクセス(FWA)は、顧客宅内機器(CPE)が防衛またはキャリアコアネットワーク調達よりもコンシューマー電子機器調達に近い動作をする別の受信パス要件を追加するため、この基盤をさらに拡大しています。衛星通信は、新しいゲートウェイ端末の建設、デバイス直接接続プログラム、および地上インフラが限られた地域でのより広いブロードバンドカバレッジによって推進され、2031年までにCAGR 17.42%で前進する見込みです。低雑音増幅器市場は、地上での5G密度と軌道上およびカバレッジの端での衛星ネットワーク拡大によって駆動される2つの最も目立つ用途エンジンを持つようになっています。

EECLのマルチバンド超低雑音増幅器は、2025年11月の打ち上げ後に欧州宇宙機関(ESA)のHydroGNSS双子気候衛星での軌道上サービスに入り、宇宙認定LNA性能が軌道熱サイクルと放射線暴露の下で維持できることを示しました。航空宇宙・防衛は、能動電子走査アレイ(AESA)レーダーおよび電子戦プログラムが低い初期コンポーネントコストよりも認定された性能と長い調達サイクルを重視するため、高価値用途であり続けています。自動車・輸送は、77~79GHzレーダーがプレミアム車両からより主流のプラットフォームに移行するにつれて拡大し続けており、仕様にコスト規律を導入しています。IoTおよびコンシューマーデバイスは、CMOSおよびSiGe設計がウェアラブル、トラッカー、コネクテッドホームデバイスに広がるにつれて、最大のユニット量を生み出しますが、平均販売価格は低くなります。産業・試験計測は収益シェアでは小さいままですが、検証された低雑音性能が不可欠な場所でプレミアム価格をサポートし、低雑音増幅器産業の一部でマージンを魅力的に保ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アーキテクチャ・フォームファクター別:MMIC統合が主導し極低温設計が勢いを増す

MMIC LNAは2025年に41.34%を占めました。これは、多くのディスクリート代替品よりも反復可能な雑音性能、より小さなフットプリント、フェーズドアレイおよびフロントエンドモジュールへのよりクリーンな統合を提供するためです。そのリードはまた、現在のGaAs pHEMTおよび関連するMMICプロセスがオンチップで整合回路網とバイアス回路を統合でき、そうでなければ受信感度を低下させるボードレベルの損失を低減できることを反映しています。RFフロントエンドモジュールは、LNA、スイッチ、フィルタ機能がコンシューマーおよびセルラー製品でますます一緒にパッケージ化されているため、低雑音増幅器市場内の分割を変えています。このトレンドは一部の設計でスタンドアロン部品から価値をシフトさせますが、デバイスあたりの総RFコンテンツも増加させ、より完全なフロントエンドビルディングブロックを販売できるサプライヤーに報酬を与えます。極低温LNAアーキテクチャは、商業量子ハードウェアがより大きな量子ビット数にスケールし、非常に低い温度で動作するより多くの並列読み出しチャネルを必要とするにつれて、2031年までにCAGR 15.75%で成長する見込みです。

Qorvoは2025年3月に、SATCOMターミナルにおける特定の外部LNAステージの必要性を排除する統合送受信機能を備えた次世代Kuバンドビームフォーマー集積回路(IC)を発売し、システム統合が製品の境界をどのように再定義しているかを示しました。同時に、低雑音増幅器市場の極低温側は、読み出し性能が超伝導量子ビットプラットフォームに必要な熱およびRF制限を満たすことができる商業製品が非常に少ないため、最も成熟していないサプライチェーンの1つであり続けており、これによりサプライヤーフィールドは狭いままです。IEEEの極低温CMOS研究は、低温での意味のある雑音低減が可能であることを確認していますが、これらの部品を商業的に有用にするために必要なカスタムバイアスとレイアウトの努力も強調しています。ディスクリートトランジスタLNAは、エンジニアがフィールドレベルの調整と交換の柔軟性を重視する防衛および実験室機器での地位を維持しています。それでも、より広い低雑音増幅器市場は統合モジュールおよびチップレベルアーキテクチャへと移行し続けており、極低温フォーマットははるかに高い設計障壁を持つ特殊な成長ポケットを生み出しています。

地域分析

アジア太平洋は2025年の低雑音増幅器市場シェアの40.75%を占め、そのスケールは5Gインフラ製造、コンシューマー電子機器組立、および化合物半導体サプライチェーンにおける強力な地位から生まれました。中国は二重の役割を果たしています:LNAを使用するRFシステムの大規模な組立業者であると同時に、ガリウム連携材料フローの重要な上流源でもあり、地域に世界的なサプライ条件に対する構造的な影響力を与えています。韓国と台湾は、通信、GNSS、およびコンシューマー用途向けのファブレスLNAベンダーをサポートするファウンドリおよび半導体ハブとして引き続き重要です。日本は、プロセス成熟度と製品信頼性がヘッドラインウェーハスケールよりも重要なGNSSおよびIoT受信機コンポーネントで意味のある役割を維持しています。インドは、5G展開が拡大し、物流や精密農業などのセクターでコネクテッドデバイスの使用が増加するにつれて、需要の別の層を追加しており、低雑音増幅器市場を従来の東アジア製造センターを超えて拡大しています。

北米と欧州は合わせて、最高価値で最も認定集約的な需要部分を固定しています。北米では、国内化合物半導体容量がより戦略的になっており、MAACOMの2025年7月のリサーチトライアングルパークGaN-on-SiCウェーハ施設の完全な運営管理の移管により、信頼できるファウンドリ(Trusted Foundry)に準拠した容量が地域基盤に追加されました。欧州では、Infineonが28nm CMOSレーダーMMICロードマップでL2+からL4の車両プラットフォームをターゲットにし続けているため、自動車レーダーが主要な牽引要因であり続けています。欧州宇宙プログラムも認定LNAアセンブリの調達をサポートしており、ESA HydroGNSSにおけるEECLの増幅器の軌道上性能は、認定とミッション実績が低雑音増幅器(LNA)市場のこの部分でサプライヤーアクセスをどのように形成するかを示しています。

中東・アフリカは、湾岸協力会議(GCC)および複数のアフリカ市場でモバイルブロードバンド投資が増加するにつれて、2031年までにCAGR 17.98%で成長する見込みであり、最速成長の地域ブロックとなっています。湾岸の通信事業者は、選択された展開で意味のあるミリメートル波エクスポージャーを持つ5Gを採用しており、一部の欧州展開よりも速いペースで28GHzクラスの受信コンポーネントへの需要をサポートしています。ナイジェリアと南アフリカも、完全に統合された輸入システムのみに依存するのではなく、より直接的なRFコンポーネント需要をサポートするのに十分なLTEおよび初期5Gインフラを拡大しています。南米はブラジルとアルゼンチンを中心としており、セルラーアップグレードと衛星ブロードバンドが精密農業におけるGNSSニーズと組み合わさり、低雑音増幅器市場に純粋な通信成長以外の地域固有の需要ストリームを与えています。

競合状況

低雑音増幅器市場は、Skyworks Solutions、Qorvo、MACOM、Analog Devicesを含む少数の化合物半導体IDMグループが、ファブレスMMIC設計者および特殊極低温または宇宙グレードベンダーと並んで事業を展開しているため、適度に集約されたままです。この構造は、プロセス能力と顧客アクセスのための明確なトップ層を生み出しますが、カタログサプライヤー、モジュールスペシャリスト、および用途重視の企業が依然として多くの購買決定を形成するため、競争を排除しません。最前線での戦略は、ウェーハ供給と認定生産の垂直管理に向けて着実に移行しており、これは化合物半導体の可用性の逼迫と承認サイクルの長期化への実際的な対応です。最も強力な公開例は、MAACOMの3億4,500万米ドル、5年間の近代化計画であり、半導体・科学法(CHIPS and Science Act)による最大7,000万米ドルの直接支援を受けており、国内GaAsおよびGaN容量を拡大し、通信および防衛サプライの回復力を強化するように設計されています。低雑音増幅器市場では、ウェーハフローを確保し、品質システムを証明し、顧客認定サイクルを短縮できる企業が、リスト価格のみで競争する企業よりも持続的な地位を保持します。

ポートフォリオの拡大も重要性を増しています。なぜなら、多くの購買者は複数のベンダーから別々のRF機能を調達するのではなく、シグナルチェーンの深さを好むからです。Marki Microwaveの2026年4月のSaetta Labs買収は、防衛、試験、衛星通信用途を対象とした広範なプラットフォームに超低位相雑音発振器技術を追加しました。Qorvoの2025年のより統合された送受信機能を持つKuバンドビームフォーマーICの発売も、システムレベルの設計が一部のSATCOMプラットフォームで外部スタンドアロンLNAのスペースをどのように狭めているかを示しました。これらの動きは、低雑音増幅器市場での競争が、1つのディスクリート増幅器が単独でどれだけうまく機能するかだけでなく、企業がRFパスのどれだけを影響できるかにますます結びついていることを示しています。

最もオープンな機会は性能の極端に位置しています。量子システムの極低温読み出しチェーンは、超伝導量子ビットプラットフォームに必要な熱およびRF制限を満たすことができる商業製品が非常に少ないため、高障壁・高マージンのニッチであり続けており、これによりサプライヤーフィールドは狭いままです。40GHz以上、特にVバンド衛星間リンクおよび関連するフロントエンドでは、需要が認定されたサプライよりも速く動いており、高度なプロセス制御と認定製造を持つ企業に余地を残しています。ISO 9001およびEN 9100認定を持つ企業は、コンポーネントレベルの認定が差別化要因ではなく購買要件となっているため、衛星業務において構造的な優位性を享受しています。全体として、低雑音増幅器市場は、純粋なスケールだけでなく、プロセス所有権、統合能力、および用途固有の信頼性の組み合わせに報酬を与えます。

低雑音増幅器産業リーダー

Skyworks Solutions Inc.

Infineon Technologies AG

Qorvo Inc.

NXP Semiconductors N.V.

Analog Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ERZIAは、非公開のLEO衛星コンステレーションプログラム向けに、LNAおよび高出力増幅器を含む216台のニュースペースRFマイクロ波増幅器の納品を完了し、発注から納品まで24週間でプログラム全体を実行しました。ISO 9001およびEN 9100認定を受けたユニットは、標準的な商用既製品(COTS)とカスタマイズされたモジュールを組み合わせ、同時スケジュールとコスト要件を持つ商業ニュースペースミッションの産業的スケーラビリティを実証しました。

- 2026年3月:Guerrilla RFは、衛星通信、防衛電子機器、宇宙搭載プラットフォーム向けのGRF2118超低雑音Xバンド(X-Band)LNAを発売し、低バイアスモード(3Vおよび42mA)で0.57dBの雑音指数、高バイアスモード(5Vおよび79mA)で0.67dBの雑音指数を6.0~8.5GHzにわたって達成しました。このデバイスはGaAs pHEMT上に製造され、外部整合コンポーネントを必要としない2.0×2.0mmのQFN-12パッケージに収められています。

- 2026年2月:Teledyne HiRel Semiconductorsは、TDLNA0840EPを発表しました。これは発売時点で業界最低消費電力の4GHz広帯域LNAとして説明されており、単一の1.5V電源から0.3~4.0GHzにわたって29dBの標準ゲインと1.5dBの雑音指数を提供します。このデバイスは、LEO衛星ペイロード、軍事通信、およびバッテリー制約のある航空電子機器をターゲットとし、ミッションクリティカルなRFシステムにおけるサイズ、重量、電力削減要件に対応しています。

- 2025年11月:EECLのマルチバンド超低雑音増幅器は、2025年11月にバンデンバーグ宇宙軍基地から打ち上げられたESAのHydroGNSS双子気候衛星での軌道上運用サービスに入りました。Surrey Satellite Technology Ltd.との契約の下でGNSS反射測定(GNSS-Reflectometry)ペイロード向けに設計された6台のカスタムマルチバンドLNAは、地球表面水文学測定のために極めて低い雑音レベルで弱い反射信号を増幅します。

世界の低雑音増幅器市場レポートスコープ

低雑音増幅器は、アンテナで受信した非常に弱い信号を増幅しながら、自身の追加雑音を最小限に抑えるために受信機のフロントエンドで使用される電子増幅器です。所望の信号が信号対雑音比(SNR)を大幅に低下させることなく雑音フロアを超えて増幅されるように、非常に低い雑音指数(NF)で設計されています。LNAは、アンテナからの信号完全性を維持することが不可欠な5G基地局、衛星通信、レーダー、GPS、航空宇宙・防衛、試験機器などのRFおよびマイクロ波システムにおいて重要です。通常、特定の周波数帯域にわたって動作し、ディスクリートトランジスタ、MMIC、または統合RFフロントエンドモジュールの形で、GaAs、GaN、SiGe BiCMOS、またはCMOSなどの半導体技術を使用して構築されています。

低雑音増幅器市場レポートは、周波数帯域(1GHz未満、1~6GHz、6~18GHz、18~40GHz、40GHz以上)、半導体技術(GaAs、GaN、SiGe BiCMOS、CMOS、InPおよびその他)、用途(通信・5Gインフラ、衛星通信、航空宇宙・防衛、自動車・輸送、IoTおよびコンシューマーデバイス、産業・試験計測)、アーキテクチャ・フォームファクター(ディスクリートトランジスタLNA、MMIC LNA、RFフロントエンドモジュール(LNA搭載)、極低温・超低温LNA)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 1GHz未満 |

| 1~6GHz |

| 6~18GHz |

| 18~40GHz |

| 40GHz以上 |

| GaAs |

| GaN |

| SiGe BiCMOS |

| CMOS |

| InPおよびその他の半導体技術 |

| 通信・5Gインフラ |

| 衛星通信 |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| IoTおよびコンシューマーデバイス |

| 産業・試験計測 |

| ディスクリートトランジスタLNA |

| MMIC LNA |

| RFフロントエンドモジュール(LNA搭載) |

| 極低温・超低温LNA |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 周波数帯域別 | 1GHz未満 | ||

| 1~6GHz | |||

| 6~18GHz | |||

| 18~40GHz | |||

| 40GHz以上 | |||

| 半導体技術別 | GaAs | ||

| GaN | |||

| SiGe BiCMOS | |||

| CMOS | |||

| InPおよびその他の半導体技術 | |||

| 用途別 | 通信・5Gインフラ | ||

| 衛星通信 | |||

| 航空宇宙・防衛 | |||

| 自動車・輸送 | |||

| IoTおよびコンシューマーデバイス | |||

| 産業・試験計測 | |||

| アーキテクチャ・フォームファクター別 | ディスクリートトランジスタLNA | ||

| MMIC LNA | |||

| RFフロントエンドモジュール(LNA搭載) | |||

| 極低温・超低温LNA | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の低雑音増幅器市場規模はいくらで、2031年までにどのくらいの規模になりますか?

市場は2026年に32億6,000万米ドルに達し、2026年から2031年にかけてCAGR 13.06%で2031年までに60億2,000万米ドルに達する見込みです。

現在、低雑音増幅器の成長を促進しているものは何ですか?

主な需要促進要因は、5Gマッシブ多入力多出力(MIMO)展開、LEO衛星コンステレーション、77~79GHz自動車レーダーの採用、およびGNSSとIoT受信機の量の増加です。

どの周波数帯域が需要をリードし、どの帯域が最も速く成長していますか?

1~6GHz帯域は、セルラー、Wi-Fi、GNSSのスケールにより2025年に42.42%のシェアでリードし、18~40GHz帯域は2031年までにCAGR 16.53%で最速成長する見込みです。

どの半導体技術が最も速くシェアを獲得していますか?

GaAsが2025年に38.52%の最大シェアを保持しているにもかかわらず、GaNはミリメートル波、熱、電力処理の需要が高まるにつれて、2031年までにCAGR 15.65%で最速成長する見込みです。

なぜサプライチェーンリスクがこの分野でこれほど重要なのですか?

このカテゴリーは化合物半導体材料と認定されたウェーハ容量に大きく依存しているため、自社ファブまたは安全なファウンドリアクセスを持つサプライヤーは、コスト、リードタイム、顧客納品においてより有利な立場にあります。

どの地域が市場をリードし、どの地域が最も速く成長していますか?

アジア太平洋は製造スケールとサプライチェーンの深さに支えられ、2025年に40.75%の最大シェアを保持し、中東・アフリカは2031年までにCAGR 17.98%で最速成長する見込みです。

最終更新日: