オーディオストリーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

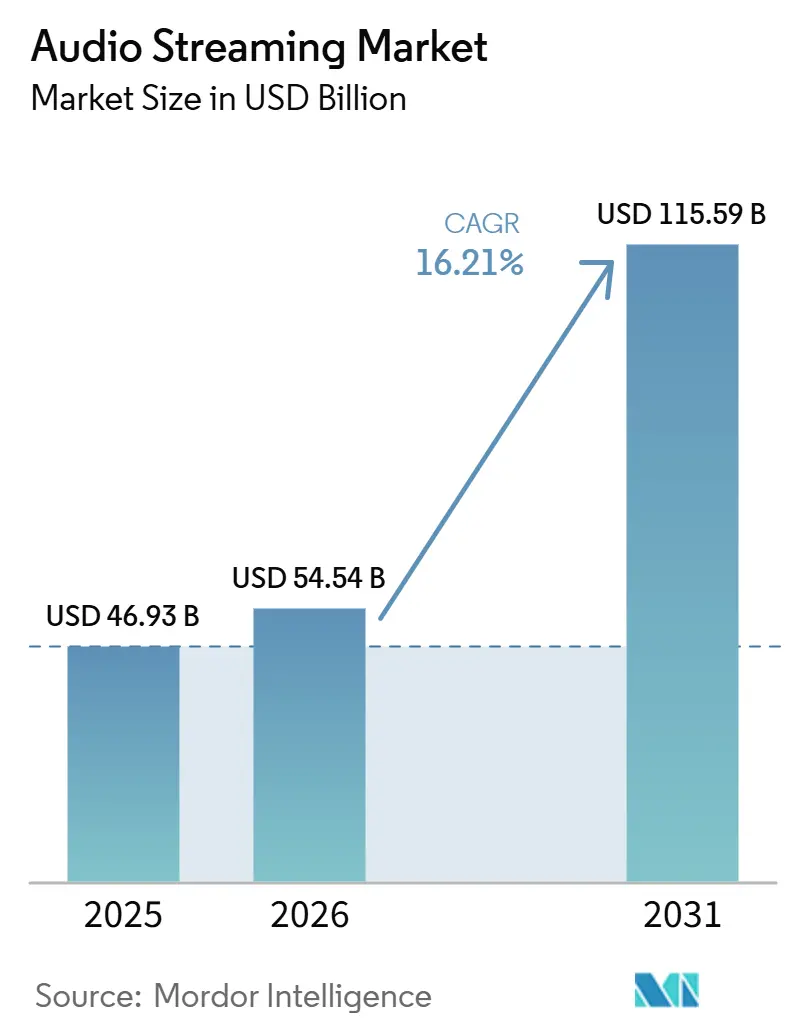

| 市場規模 (2026) | 54.54 十億米ドル |

| 市場規模 (2031) | 115.59 十億米ドル |

| 成長率 (2026 - 2031) | 16.21% CAGR |

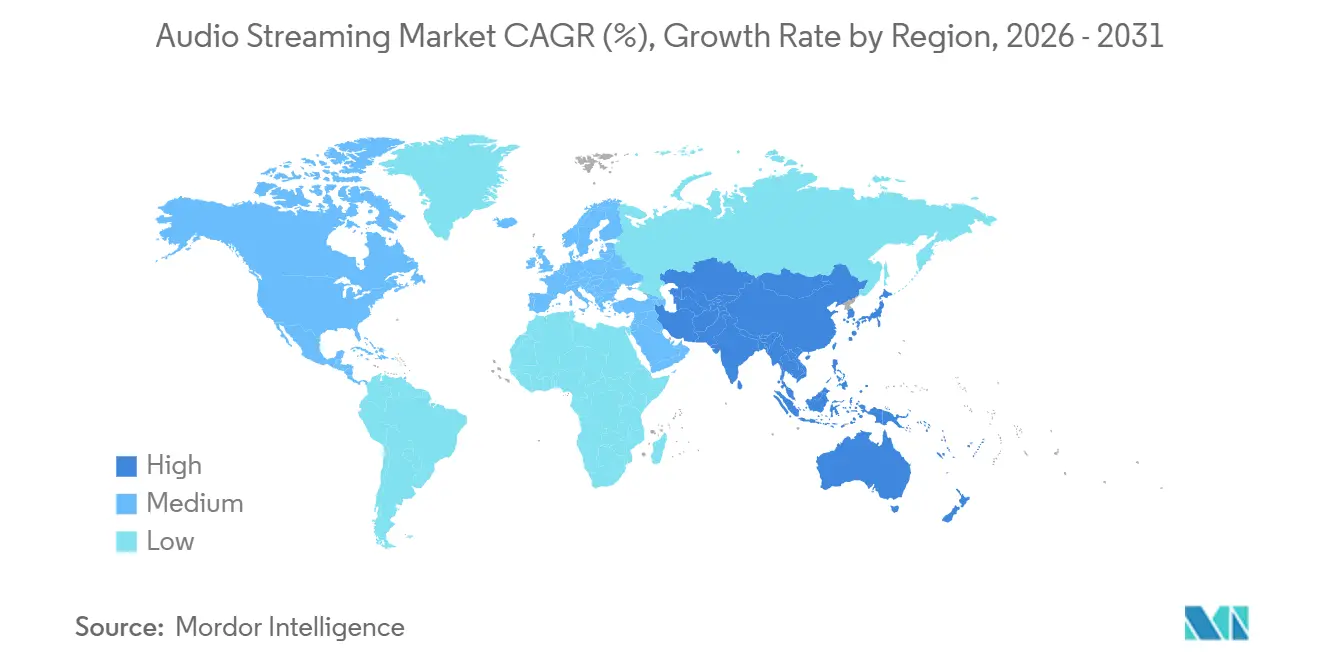

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

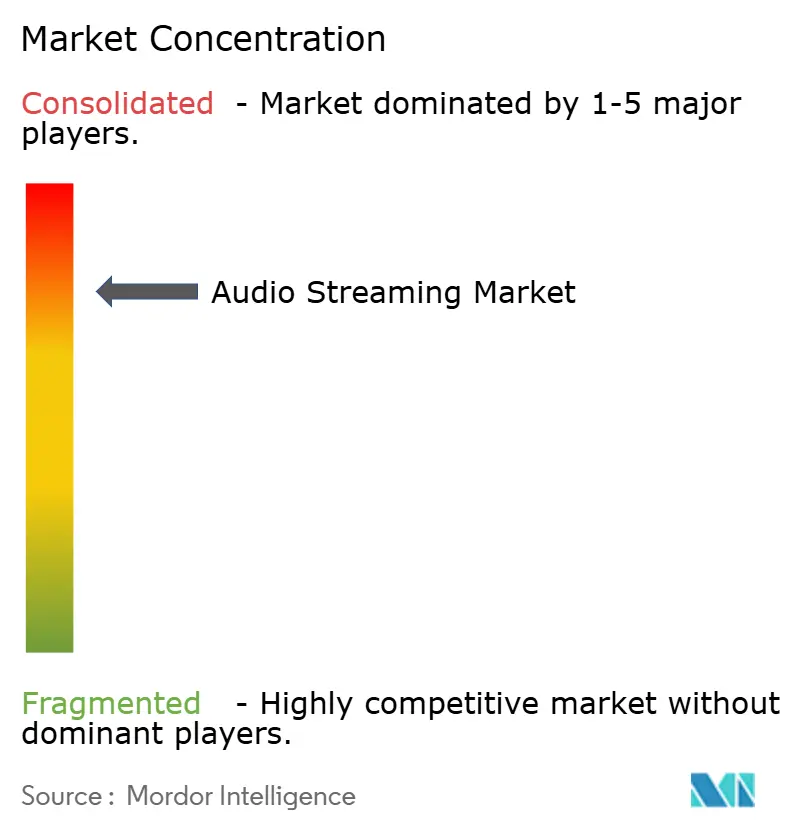

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーディオストリーミング市場分析

オーディオストリーミング市場規模は、2025年のUSD 469.3億から2026年にはUSD 545.4億に成長し、2026年~2031年にかけて16.21%のCAGRで2031年にはUSD 1,155.9億に達すると予測されています。オーディオストリーミング市場は、スマートフォン主導のアクセス、より高度なパーソナライゼーションツール、そして従来広告において過小評価されていたリスニング時間のマネタイゼーション強化によって押し上げられています。有料需要は繰り返しの値上げ後も依然として底堅く、エンゲージメントの高いユーザー層がサブスクリプションーディオを定期的なデジタルエンターテインメント支出として捉え続けていることを示しています。オーディオストリーミング市場はまた、自動車メーカーがネイティブストリーミングを車両インターフェースの一部として組み込むことで、アプリエコノミーを超えた広がりを見せており、プラットフォームの利用が複数年にわたる所有サイクルと結びつく可能性があります。同時に、オーディオストリーミング市場は価値創出においてより選択的になっており、ロイヤルティ義務の増大が粗利益率を圧迫し、規模、価格設定、広告収益、および権利コストをより効果的にバランスさせるプラットフォームを優遇しています。これにより、グローバルリーダーがプレミアム需要を統合する余地が生まれる一方、地域の専門業者はローカル言語コンテンツ、流通パートナーシップ、および市場固有の価格設定を通じて競争を続けています。

レポートの主要ポイント

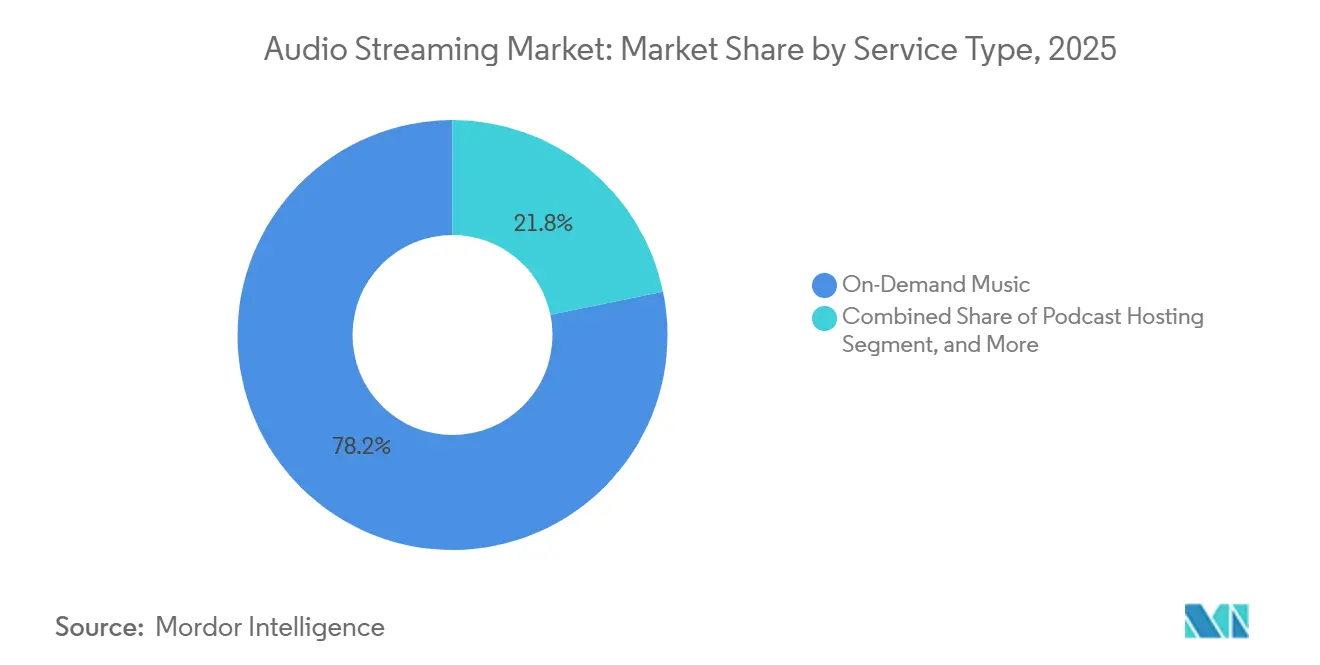

- サービスタイプ別では、オンデマンド音楽ストリーミングが2025年のオーディオストリーミング市場において78.23%の収益シェアでリードし、ポッドキャストホスティングおよび配信は2031年にかけて19.62%のCAGRで拡大すると予測されています。

- マネタイゼーション別では、サブスクリプションベースのマネタイゼーションが2025年のオーディオストリーミング市場において63.11%の収益シェアを保持し、広告サポート型モデルが2031年にかけて17.82%の最高予測CAGRを記録しました。

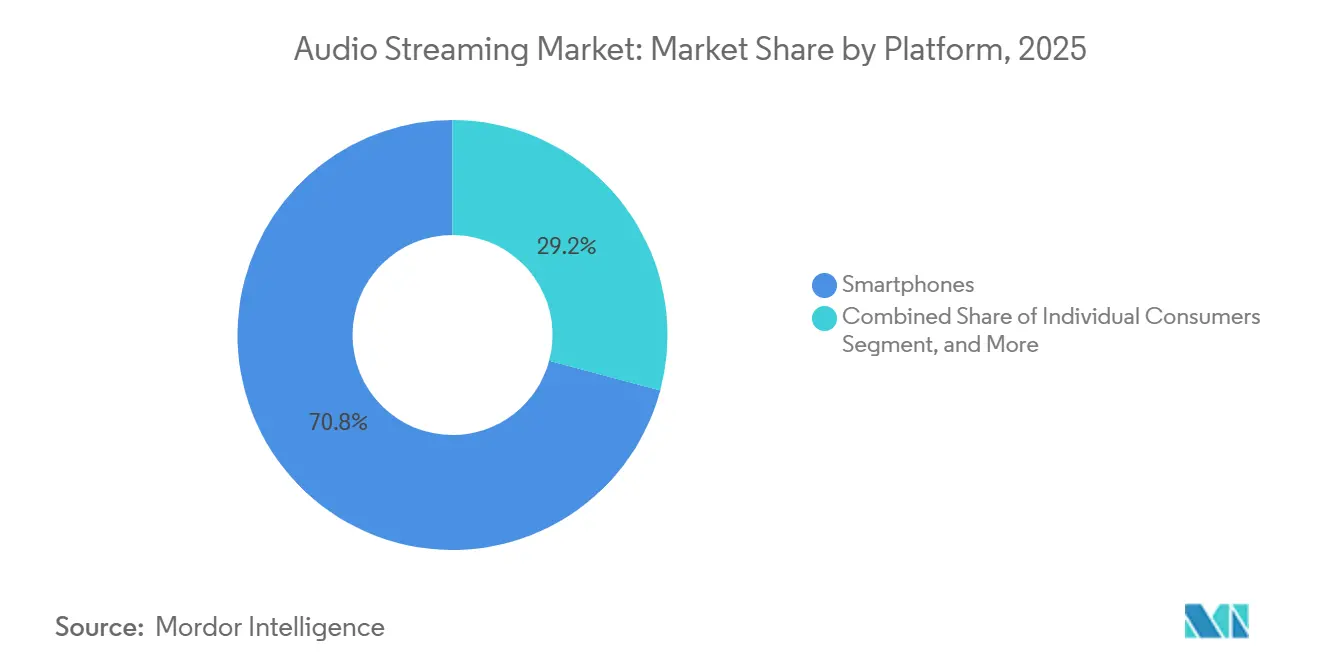

- プラットフォーム別では、スマートフォンおよびタブレットが2025年のオーディオストリーミング市場において70.84%のシェアを占め、コネクテッドカーは2031年にかけて18.21%のCAGRで拡大しています。

- コンテンツタイプ別では、音楽が2025年のオーディオストリーミング市場において60.22%のシェアを保持し、ポッドキャストは2031年にかけて20.43%のCAGRで最も急成長するフォーマットとなっています。

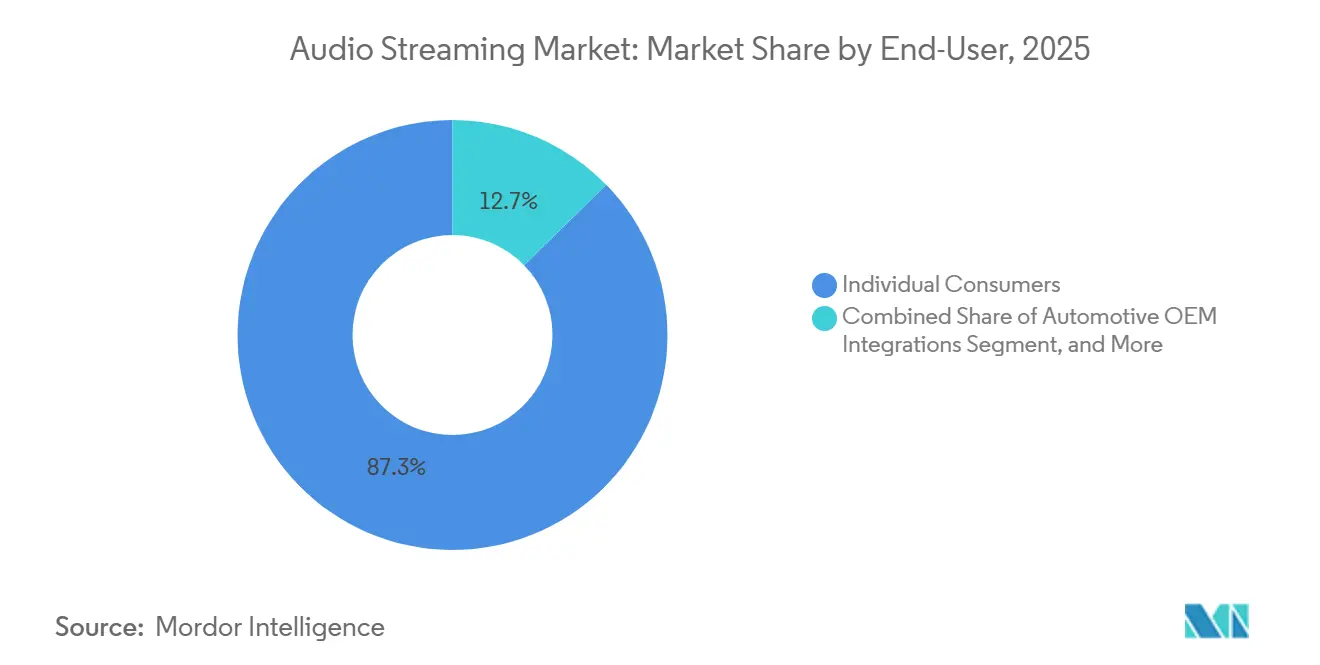

- エンドユーザー別では、個人消費者が2025年に87.31%のシェアを占め、自動車OEMチャネルは2031年にかけて17.24%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のオーディオストリーミング市場において39.64%のシェアを保持し、アジア太平洋地域が2031年にかけて17.66%の最高予測CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーディオストリーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるサブスクリプション価格の合理化 | +3.5% | アジア太平洋地域、中東・アフリカ、南米 | 短期(2年以内) |

| 通信事業者とOTTのバンドルが有料利用を促進 | +3.0% | アジア太平洋地域中核、中東・アフリカへの波及 | 短期(2年以内) |

| スマートスピーカーの設置台数の急速な拡大 | +2.0% | 北米・欧州からアジア太平洋地域へ | 中期(2〜4年) |

| OEMレベルの車載ストリーミング統合 | +1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| AIボイスDJとジェネレーティブプレイリストが1日あたりの リスニング時間を延長 | +1.5% | グローバル、北米・欧州での早期成長 | 中期(2〜4年) |

| ブロックチェーンベースのロイヤルティ決済がインディペンデント カタログを引き付ける | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるサブスクリプション価格の合理化

低所得市場におけるサブスクリプション価格の変更は、ユーザー増加を完全に止めることなく収益ミックスを改善しており、オーディオストリーミング市場において単純な数量戦術以上の意味を持っています。Spotifyは2025年8月にインドでプレミアム価格を17〜28%引き上げましたが、加入者の成長は継続し、最もエンゲージメントの高いリスナー層が多くの消費者モデルが想定していたよりも価格感応度が低いことを示しました。同じパターンは、ストリーミングがすでにリスニングエコノミーを支配している地域ではさらに重要です。IFPIは、中東・北アフリカの録音音楽収益が2024年に前年比22.8%成長し、ストリーミングが総収益の99.5%を占めたと報告しており、価格決定がその地域のカテゴリーマネタイゼーションを直接形成することを意味しています IFPI.ORG。[1]国際レコード産業連盟、「IFPIグローバル音楽レポート2025」、IFPI、ifpi.orgIFPIはまた、サブサハラアフリカが2025年に最も急成長する音楽市場となり、初めてUSD 1億の収益を突破したと述べており、ローカライズされた価格設定が既存の支出を移転するだけでなく新たな収益プールを開拓しているという見方を支持しています。オーディオストリーミング市場において、このドライバーは、プラットフォームが地域ティアをモバイルブロードバンドの拡大に合わせ続け、国境を越えた裁定取引がローカル価格構造を弱体化させないようにする限り、持続的であり続けます。

通信事業者とOTTのバンドルが有料利用を促進

通信事業者のバンドルは、ストリーミングを別途購入として扱うのではなく、月次の接続プランに組み込むことで、オーディオストリーミング市場におけるサブスクリプション採用の摩擦を低減しいます。デジタルメディア協会は、2025年末までにアジア太平洋地域全体で500件以上のOTT事業者パートナーシップを報告しており、バンドルが試験的モデルではなく標準的な商業ルートになったことを示しています。[2]デジタルメディア協会、「DIMA年次報告書2025」、DIMA、dima.org Airtelは2025年2月にApple MusicをポストペイドおよびホームWi-Fiプランに追加し、最も価格感応度の高い大規模消費者基盤の一つにおいて通信事業者チャネルを通じてプラットフォームのリーチを拡大しました。Anghamiは中東・北アフリカ16カ国の45の通信事業者とのパートナーシップを開示しており、地域の専門業者もバンドルを活用して大手グローバルサービスに対するポジションを守っていることを示しています。これが重要なのは、バンドルユーザーは通常、アプリベースの登録よりも意図的なキャンセル手順を踏む必要があり、それがオーディオストリーミング市場において時間の経過とともに維持率を改善し、自発的な解約を低減する傾向があるためです。

スマートスピーカーの設置台数の急速な拡大

スマートスピーカーは、スクリーンが注目を集めにくい部屋や日常のルーティンにリスニングを拡大しており、オーディオストリーミング市場により多くのアンビエント利用時間をもたらしています。AmazonのAlexa Plusの発売はジェネレーティブAI機能とコンテキストメモリを導入し、音声インタラクションをコマンドベースのリクエストからより自然な会話へと移行させました。Amazonは、Amazon MusicでAI支援レコメンデーションを利用するユーザーが、標準インターフェースを使用するユーザーと比較して3倍多くの音楽を探索し、70%多く聴取したと述べています。[3]Amazon.com Inc.、「Amazon Music Alexa Plusの機能と利用データ」、Amazonニュース、aboutamazon.com そのような深いエンゲージメントは、無料ティアでの広告インプレッションを増加させ、ユーザーがアップグレードを検討するほどの価値を発見する機会をより頻繁に生み出す可能性があります。オーディオストリーミング市場において、このドライバーの次の段階は、北米・欧州を超えてアジア太平洋地域の若い都市世帯への普及から生まれ、そこではホームオーディオアクセサリーがコネクテッドライフのより定期的な一部になりつつあります。

OEMレベルの車載ストリーミング統合

車両レベルの統合は、ダッシュボードをオーディオストリーミング市場への耐久性のあるアクセスポイントに変え、リスナー獲得をアプリストアを超えたところへ移行させています。Toyotaは2026年型RAV4をAT&T 5G接続とネイティブSpotify統合で発売し、Lexusは2026年5月に2026年型ESにネイティブSpotifyを搭載してこれに続き、組み込みストリーミングが試験的プログラムに留まらずブランドティアを超えて広がっていることを示しています。[4]Lexus USA、「AT&T 5GとネイティブSpotify統合を搭載した2026年型ES」、Lexusニュースルーム、newsroom.lexus.com Volvoも2026年1月に28スピーカーのBowers and Wilkinsオーディオシステムを通じたネイティブApple MusicとDolby Atmosを搭載したEX60を発売し、プレミアムオーディオ品質を車両購入決定により直接結びつけました。General Motorsは2026年3月までにCadillac、Chevrolet、Buick、GMCの120万台の車両にネイティブApple Musicの展開を完了し、車載ストリーミングが生産規模に達したことを確認しました。これらの統合は5〜10年の所有サイクルにわたってアクティブであり続ける可能性があるため、オーディオストリーミング市場において短サイクルの消費者マーケティングよりも耐久性の高いプラットフォームへの親しみと習慣を生み出す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ARPU成長を超えるロイヤルティレートのインフレ | -1.5% | グローバル、北米・欧州で最も深刻 | 短期(2年以内) |

| 主要レーベルによるコンテンツライセンスのウィンドウイング | -0.8% | グローバル、特に北米・欧州 | 中期(2〜4年) |

| 広告ターゲティングを制限するデータプライバシー規制 | -0.7% | 欧州・北米 | 短期(2年以内) |

| アルゴリズムによる発見のバイアスがロングテール クリエイターを疎外 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPU成長を超えるロイヤルティレートのインフレ

ロイヤルティのインフレは、オーディオストリーミング市場における利益拡大に対する最も明確な構造的制約の一つです。著作権ロイヤルティ委員会のWeb VI決定は、Web Vの1パフォーマンスあたりUSD 0.0021から2026年にはUSD 0.0028へと機械的レートを引き上げ、2030年までにUSD 0.0032に達する道筋を設定しました。デジタルメディア協会は、プラットフォームが既存の枠組みの下ですでに収益の約70%を権利保有者に送金していると述べており、価格行動や利益率の圧迫なしに高いレートを吸収する余地が限られていることを意味しています。この問題は新興市場でより深刻であり、ローカライズされた価格設定がアドレス可能な基盤を拡大できても、ロイヤルティ増加のスピードに合わせてARPUを十分に速く引き上げられないことが多いです。IMPALAも2025年6月に、ストリーミング改革提案がカタログを多く保有する権利保有者へのロイヤルティフローをより多く誘導する可能性があると警告しており、差別化のためにロングテールコンテンツに依存するプラットフォームのコスト圧力を深める可能性があります。

主要レーベルによるコンテンツライセンスのウィンドウイング

コンテンツのウィンドウイングは、オーディオストリーミング市場の中心にある即時アクセスという基本的な約束を弱体化させます。レーベルが低価格ティアでの利用可能性を遅延または制限する場合、その影響はカタログ数が示す以上に大きくなる可能性があります。なぜなら、新リリースは依然として習慣形成、検索行動、および初期のサブスクリプション満足度を形成するからです。ウィンドウイングは、ユーザーがあるサービスが別のサービスよりも実質的に優れているかどうかをまだ判断している加入者関係の最初の1年間に特に敏感です。アーティストが好む短期ライセンス条件とレーベルが好む長期条件の間の緊張は、カタログに一時的なギャップが生じる可能性のある定期的な再交渉ポイントも生み出します。オーディオストリーミング市場のプラットフォームにとって、これらのギャップは顧客獲得コストが依然として高く、カタログの深さによる差別化がまだ重要な時期に、検索の放棄と解約を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ポッドキャストホスティングがオンデマンド音楽の構造的リードに挑戦

オンデマンド音楽ストリーミングは2025年のオーディオストリーミング市場シェアの78.20%を保持し、カテゴリーの中核収益エンジンとしての地位を維持しました。そのリードは、大規模な加入者基盤にわたる月次定期収益を支えるカタログの深さ、レコメンデーションシステム、および繰り返しのリスニング習慣から生まれました。このサービスはまた、長年確立されたライセンス関係、プレイリストエコシステム、およびソーシャルシェア機能からも恩恵を受けており、乗り換えが一見するよりも容易ではありません。これらの機能が重要なのは、オーディオストリーミング市場が依然として予測可能な繰り返しのユースケースに大きく依存しており、オンデマンド音楽が日常のリスニングに最も密接に結びついたフォーマットであり続けるためです。同時に、隣接するスポークンオーディオカテゴリーが新たなリスニング機会と広告インベントリを追加しているため、このセグメントはもはやエンゲージメント成長の唯一のドライバーではありません。

ポッドキャストホスティングおよび配信は、ライセンス音楽と比較してクリエイター主導コンテンツのホスティングにかかる限界コストが低く、広告需要に支えられて2031年にかけて19.60%のCAGRで成長すると予測されています。世界の月間ポッドキャストリスナー数は2026年に6億1,900万人に達し、米国のポッドキャスト広告市場は同期間に前年比31%拡大し、ポッドキャスト配信がオーディオストリーミング市場内で戦略的な重みを増している理由を示しています。Spotifyは、オーディオブックリスナーがそのカテゴリーの2年目に前年比36%増加し、14市場で50万タイトルを超えるカタログを持つと述べており、オーディオブックが別途の購入決定ではなく、より広いサブスクリプション内の追加エンゲージメント層になりつつあるという見方を支持しています。ライブインターネットラジオ、ASMR、および瞑想オーディオは、セッションが標準的なオンデマンド利用よりも長くアンビエントであることが多い専用オーディエンスを依然として保持しています。これは、オンデマンド音楽がサービスタイプ経済の商業的基準を依然として設定しているにもかかわらず、オーディオストリーミング業界がより多くのリスニングモードを徐々にサポートしていることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

マネタイゼーションモデル別:プログラマティックオーディオが価値格差を縮小

サブスクリプションベースのマネタイゼーションは2025年のオーディオストリーミング市場規模の63.10%のシェアを保持し、定期的な有料アクセスが主要プラットフォーム全体で主要な現金基盤であり続けたことを示しています。この構造は、Spotifyの2億9,300万人のプレミアム加入者を含む大規模なプレミアム基盤と、Apple Musicのようなサービスがデバイス利用とアカウントIDに密接に結びついたままでいるのを助けるエコシステムの優位性によって依然として支えられています。サブスクリプション収益はまた、広告収入よりも予測が容易であり、プラットフォームが成熟市場でも定期的な値上げをテストし続ける理由です。このモデルは、エンゲージメントの高いユーザーが広告なしのリスニング、オフラインアクセス、およびより広いコンテンツライブラリをコアバリュープロポジションの一部として扱うため、回復力があります。オーディオストリーミング市場において、これは次の成長フェーズが新規サブスクリプションだけでなく改善された広告マネタイゼーションから来ている場合でも、有料ティアを中心的な位置に保ちます。

広告サポート型モデルは、デジタルオーディオ広告ツールとインベントリマネタイゼーションが改善し続けるにつれて、オーディオストリーミング市場において最も急成長するマネタイゼーション経路となり、2031年にかけて17.80%のCAGRで成長すると予測されています。IABとPwCは、デジタルオーディオ広告が2025年に10.2%成長してUSD 84億に達したと報告しており、非常に大きなリスニング時間の基盤に対してマネタイゼーションが依然として上昇していることを示しています。プログラマティックツールは、オーディエンスターゲティング、ダイナミッククリエイティブ、およびより優れたクロスデバイス測定を通じてプラットフォームがそのインベントリをより使いやすくするのを助けており、費やされた時間と広告費の獲得の間の長年のギャップを縮小しています。ハイブリッドフリーミアムティアは、低所得市場での参入障壁を低減し、時間をかけて有料プランへのファネルを作成するため、依然として重要です。ペイパーリッスンモデルは規模が小さいままですが、月次コミットメントなしにアクセスを望む時折のユーザーのための場所を保持しており、オーディオストリーミング業界において価格アーキテクチャを広く保ちます。

プラットフォーム別:コネクテッドカーが耐久性のあるアクセス層に

スマートフォンおよびタブレットは2025年のオーディオストリーミング市場規模の70.84%のシェアを保持し、モバイルデバイスがほぼすべての地域と所得層にわたってデフォルトのアクセスポイントであり続けることを確認しました。その地位は、ほぼ普遍的なアプリの利用可能性、ポータブルリスニング、モバイルデータアクセス、およびサブスクリプションが多くの場合スマートフォンを通じてアクティベートおよび管理されるという事実によって強化されています。これにより、オーディオストリーミング市場は非常に広い配信基盤を持ちますが、音楽、ポッドキャスト、動画、ゲーム、およびメッセージングがすべて同じスクリーン上にあるため、注目をめぐる競争が依然として激しいことも意味します。それでも、スマートフォンはアカウントIDの中心であり、発見、保存、および共有行動への最も直接的なルートであり続けます。これが、他のデバイスがより長いまたはよりコンテキスト固有のセッションにとってより価値あるものになっている場合でも、モバイル主導のエンゲージメントがプラットフォームミックスを依然として支えている理由です。

コネクテッドカーは、オーディオストリーミング市場において最も急成長するデバイカテゴリーとなり、2031年にかけて18.21%のCAGRで拡大すると予測されています。General Motorsは2026年3月までに120万台の車両にネイティブApple Musicを展開し、HyundaiのPleos ConnectシステムはLLM搭載音声アシスタントとともにSpotifyとYouTubeを統合し、自動車ストリーミングが大規模展開に移行したことを示しています。スマートスピーカーとホームハブは、モバイル利用を完全に置き換えるのではなく、家庭環境でアンビエントリスニングを生み出すことで第2のアクセス層をサポートします。ウェアラブルもフィットネス連動のユースケースを通じて台頭しており、Spotifyの2026年4月のPelotonパートナーシップは、運動が日常のリスニング時間を追加のルーティンに拡張できることを示しています。デスクトップおよびラップトップのリスニングは利用シェアとして低下していますが、長いセッションが般的な仕事、学習、およびバックグラウンド環境では依然として重要です。これらの変化は総じて、オーディオストリーミング市場がもはや単にモバイルファーストではなく、車、家庭、および活動連動デバイスにわたってますますコンテキスト固有になっていることを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:ポッドキャストとオーディオブックが音楽主導の習慣を超えて拡大

音楽は2025年に60.20%のシェアを保持し、オーディオストリーミング市場において最大のコンテンツセグメントおよび中心的なエンゲージメントエンジンであり続けました。このカテゴリーは、広範な日常的な関連性、深いカタログ、およびすべてのインタラクションで改善されるパーソナライゼーションループから恩恵を受けています。テンセントミュージックは、2026年第1四半期の音楽サービス収益がCNY 65.1億(USD 9.5億)で前年比12.2%増加したと報告し、Jay Chouのデジタルアルバムが四半期にRMB 1億(USD 1,480万)以上を生み出したプレミアムライブオーディオイベントを強調しました。これは、ファンダム、独占性、およびイベントスタイルのリリースが存在する場合、音楽コンテンツが標準的なサブスクリプションおよび広告フォーマットを超えたマネタイゼーションを依然としてサポートできることを示しています。オーディオストリーミング市場において、音楽はアクティブおよびパッシブリスニングの両方を他のどのコンテンツフォーマットよりも優れてサービスするため、普遍的なアンカーであり続けます。

ポッドキャストは、オーディオストリーミング市場において最も急成長するコンテンツフォーマットとなり、2031年にかけて20.40%のCAGRで成長すると予測されています。SiriusXMは、2025年第4四半期に米国のポッドキャストリスニング時間の32%をYouTubeが占めたと述べており、ポッドキャスト競争がオーディオファーストとビデオ主導の配信チャネルにまたがっていることを示しています。オーディオブックもその魅力を広げており、Spotifyは英国出版協会のデータを引用し、英国のオーディオブック収益が2024年に前年比31%増加してGBP 2億6,800万(USD 3億4,100万)の記録に達したと述べています。ライブラジオストリームは、スポーツ、トーク、および文化的プログラミングにおいて忠実なオーディエンスを保持し続けており、地域の専門業者はこれを利用して純粋なオンデマンドモデルが完全には置き換えられないオーディエンスポジションを守ることができます。その結果、オーディオストリーミング市場は音楽主導のサービスから、スポークンオーディオが増大する戦略的価値を持つマルチフォーマットの消費層へと広がっています。

エンドユーザー別:OEMチャネルが消費者主導モデルにB2B2C層を追加

個人消費者は2025年のオーディオストリーミング市場シェアの87.31%を保持し、このカテゴリーが依然として直接的なプラットフォームと個人の関係にいかに強く依存しているかを反映しています。デジタルメディア協会は、米国の音楽ストリーマーの94%が主要サービスを愛用または好んでいると報告し、有料加入者の92%が強い価値があると評価しており、パーソナライゼーションとカタログの深さが依然として優先的な投資分野である理由を説明しています。このセグメントは、ユーザーがサブスクリプション更新、リスニング時間、および広告受容性について繰り返し決定を下すため、オーディオストリーミング市場の商業的中心を定義し続けています。また、ポッドキャスト、オーディオブック、ファミリープラン、学生向けオファー、および高価格プレミアムティアへのアップセルのための最大の基盤も提供します。エコシステムがより複雑になっても、個人の需要は依然としてプラットフォーム全体でどのコンテンツが表面化され、マネタイズされ、スケールされるかを決定します。

自動車OEMチャネルは、オーディオストリーミング市場にB2B2Cのより構造化された層を追加し、2031年にかけて17.24%のCAGRで成長すると予測されています。Hyundaiは2030年までに統合ストリーミングを搭載した2,000万台のコネクテッドビークルを目標としており、General MotorsはApple Musicの展開に8年間の無料接続をバンドルし、サブスクリプションアクセスがアプリストアの発見ではなく車両の納車に結びつく方法を示しています。商業施設は未開発ですが重要であり、Deezerは2025年の300顧客パイロットの成功後、2026年3月にDeezer for Businessを再ローンチし、施設ライセンスがより意図的な成長経路になりつつあることを示唆しています。メディアおよびエンターテインメント企業は、オーディエンスインテリジェンスとパフォーマンスモニタリングのためにAPI、ストリーミングデータ、およびカタログ分析を使用することで別のエンドユーザーグループを形成しています。これらの層は消費者基盤を置き換えるものではありませんが、オーディオストリーミング市場において加入者価値がどのように獲得されマネタイズされるかをより多様にします。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のオーディオストリーミング市場において39.64%のシェアを保持し、最大の地域貢献者となりました。米国の卸売録音音楽市場は2025年にUSD 115.35億に達し、有料ストリーミングサブスクリプションは2022年以来最強の年間純増となる1億650万件に増加し、成熟した環境でも成長が継続したことを示しています。この地域はまた、最も深いプログラマティックオーディオ広告基盤を持ち、主要プラットフォームが有料サブスクリプションと並んで無料リスニングとポッドキャストをマネタイズする能力を強化しています。カナダは高いブロードバンド普及率によってプレミアム利用を支援し、メキシコは中産階級の拡大と無料から有料リスニングへのバンドル主導の転換から恩恵を受けています。並行して、2026年4月に発表されたSiriusXMとYouTubeのオーディオ広告アレンジメントは、ポッドキャストとラジオのインベントリが大規模な広告販売インフラにより緊密に組み込まれている市場を指し示しています。ロイヤルティ規制は、米国のレート決定がオーディオストリーミング市場全体のより広いライセンスおよび価格設定行動に影響を与える可能性があるため、他の多くの地域よりもここでより重要です。

アジア太平洋地域は、オーディオストリーミング市場において最も急成長する地域であり、2031年にかけて17.66%の予測CAGRを持ちます。テンセントミュージックは、2026年第1四半期の収益がCNY 79.0億(USD 11.5億)で前年比7.3%増加したと報告し、ローカルプラットフォームへの投資とコンテンツのローカライゼーションが依然として強力な拡大を支援していることを示しています。インドのモバイルブロードバンド基盤は8億1,200万件のサブスクリプションを超え、価格設定とバンドルが所得の現実に適応し続けるにつれて、有料オーディオのための大きなアドレス可能なオーディエンスが残っています。日本、韓国、およびオーストラリアはプレミアム市場であり続けますが、それぞれローカライズされた編集上の決定とレコメンデーションモデルを必要とする独自のコンテンツ嗜好を持っています。南米も成長していますが、ブラジルが84.3%のインターネット普及率に支えられ、裁量支出がより厳しい場所ではClaro Músicaのような通信事業者主導の配信モデルが依然として重要であるなど、不均一な成長となっています。

欧州は2025年に大きなシェアを保持しましたが、その成長プロファイルは高度に普及した西部市場とより急速に拡大する地域の新興部分に分かれています。ドイツの家庭のデジタル音楽支出は2024年に前年比18.7%増加し、英国のオーディオブックセグメントはGBP 2億6,800万(USD 3億4,100万)に達し、支払い意欲が音楽に限らずオーディオフォーマット全体で広がっていることを示しています。プライバシー規制は欧州のマネタイゼーションを再形成しており、より厳格なターゲティング基準が広告サポート型オーディオのプラットフォームをコンテキスト広告手法に向けて押し進めています。中東・アフリカは、オーディオストリーミング市場においてより戦略的な成長ポケットになりつつあり、サウジアラビアが2024年にエンターテインメント開発に向けてSAR 48億(USD 12.8億)を配分し、AnghamiがFY2025収益USD 9,930万で前年比27%成長を報告し、Boomplayの1億4,500万トラックのカタログが西アフリカをコンテンツ発信ハブとして位置づけるのに貢献しています。規制、ローカルコンテンツの深さ、および高まるエンターテインメント投資のこの組み合わせは、グローバルプラットフォームが拡大する中でも地域の専門業者が依然として意味のある地位を保持する余地があることを意味します。

競合環境

オーディオストリーミング市場は、先進国の有料サブスクリプション市場における高い集中度と、他の地域での顕著な地域的断片化を組み合わせています。米国では、5つのプラットフォームが有料サブスクリプションの約99%を集合的に支配しており、成熟した市場においてプレミアムティアがいかに統合されたかを示しています。Spotifyは規模の基準点であり続け、2026年第1四半期の収益はEUR 45億(USD 50.9億)、粗利益率は33%、営業利益はEUR 7億1,500万(USD 8億800万)で、成長最優先から利益率規律へのより明確な転換を示しています。DeezerのFY2025における初の年間利益EUR 850万(USD 962万)は、中堅プラットフォームが均一なグローバル拡大を追求するのではなく、選択的な地域と差別化されたオファリングに集中することで依然として実行可能なポジションを構築できることを示しました。オーディオストリーミング市場において、これは競争がもはや加入者数だけでなく、各プラットフォームがリスニングをいかに効率的に利益に変えるかについてもますます重要になっていることを意味します。

戦略的な動きは、オーディオストリーミング市場においてパーソナライゼーション、マネタイゼーションインフラ、およびエコシステムへの組み込みを中心に集まっています。Spotifyはプロンプトプレイリストを拡大し、AI支援の発見層の構築を続け、DeezerはFlow Tunerなどの機能を進化させてリスニングセッションをユーザーの意図により応答的にしました。マネタイゼーション面では、SpotifyのAmazon DSPとのプログラマティックパートナーシップとSiriusXMとYouTubeの広告アレンジメントが、オーディオ広告配信の制御がより強力な差別化要因になりつつあることを示しています。アクセス面では、General MotorsのApple Musicの展開とHyundaiのPleos Connectの発売が、車両内のプラットフォームプレゼンスが副次的な機能ではなく戦略的なチャネルになったことを示しています。未開拓のホワイトスペースは商業施設ライセンスに残っており、コンプライアンスと権利の複雑さが多くの消費者主導サービスが強力なポジションをスケールするのを妨げています。

混乱はまた、オーディオストリーミング市場がコンテンツを調達し権利を管理する方法を変える可能性のある隣接技術モデルからも来ています。AIネイティブのオーディオツールはポッドキャストとスポークンワードフォーマットの制作障壁を低下させており、PodcastOneAIとDeezerのAI検出ライセンスは、ジェネレーティブオーディオがすでに運用ワークフローとプラットフォームサービスに入り込んでいることを示しています。ブロックチェーンベースのロイヤルティ決済はまだ初期段階ですが、より迅速で透明な支払いを約束することでインディペンデントの権利保有者を引き付けており、非伝統的な権利インフラをサポートする意欲のあるプラットフォームにサプライサイドの優位性をもたらす可能性があります。コンプライアンスは現在、データセキュリィ、AIの透明性、およびプラットフォームガバナンスの期待が小規模な参入者よりも大規模なサービスにとって管理しやすいため、競争コストの別の層を追加しています。NapsterとYandex Musicは、Napsterがブロックチェーンとweb3所有権インフラに移行し、Yandex Musicが企業再編後に地理的に制約されているため、ここで議論されているアクティブな競争フィールドの代表的な例ではありません。対照的に、韓国のMelonとアフリカ向けリスニングコリドーのAudiomackは、ローカルコンテンツの適合性と利用習慣が依然として重要な地域的競争圧力のより関連性の高い例です。

オーディオストリーミング業界のリーダー企業

Spotify Technology S.A.

Apple Inc.

Amazon.com Inc.

Alphabet Inc.

Tencent Music Entertainment Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Hyundai Motor Groupは2026年4月30日に車載インフォテインメントシステムPleos Connectを発表し、ネイティブSpotifyおよびYouTube統合とGleo AI大規模言語モデル音声アシスタントを搭載しました。このシステムはHyundaiのより広いコネクテッドビークルエコシステムを対象とし、オーディオストリーミングを車両インターフェースのコア層として位置づけています。

- 2026年4月:PodcastOneは2026年4月30日にPodcastOneAIを発売しました。これはクリエイターネットワーク向けのAI支援ポッドキャスト制作ツールスイートであり、ポッドキャスト経済への競争圧力が高まる中で制作コストの削減とエピソードの制作速度向上を目標としています。

- 2026年4月:Spotifyは2026年4月27日にPelotonとのパートナーシップによるフィットネスストリーミングハブを発売し、加入者がPelotonインストラクターセッションと同期したワークアウトプレイリストにアクセスできるようにし、プラットフォームのアドレス可能な1日あたりのリスニング時間を運動機会カテゴリーに拡大しました。

- 2026年4月:SiriusXMとYouTubeは2026年4月22日に発表された独占的なオーディオ広告販売アレンジメントを締結し、SiriusXMが2026年秋から米国においてYouTubeのポッドキャストオーディオインベントリを代理販売します。この取引はSiriusXMのプログラマティックオーディオ販売インフラと米国のポッドキャスト時間の32%を占めるYouTubeの支配的なポッドキャストリスニングシェアを組み合わせます。

グローバルオーディオストリーミング市場レポートの調査範囲

オーディオストリーミング市場とは、音楽、ポッドキャスト、オーディオブック、およびその他のオーディオコンテンツをインターネットを通じて消費者に直接配信するプラットフォームおよびサービスを中心とするグローバル産業を指し、多くの場合サブスクリプションベースまたは広告サポート型モデルを通じて提供されます。この市場はストリーミングプロバイダー、テクノロジーイネーブラー、およびコンテンツクリエイターを包含し、スマートフォン、スマートスピーカー、コンピューターなどのデバイスにわたって膨大なオーディオコンテンツライブラリへのオンデマンドアクセスを提供します。

オーディオストリーミング市場レポートは、サービスタイプ(オンデマンド音楽ストリーミング、ライブインターネットラジオ、ポッドキャストホスティングおよび配信、オーディオブックストリーミング、およびその他のニッチオーディオ(ASMR、瞑想))、マネタイゼーション(サブスクリプションベース、広告サポート型、ハイブリッドフリーミアム、およびペイパーリッスン)、プラットフォーム/デバイス(スマートフォンおよびタブレット、デスクトップ/ラップトップ、スマートスピーカーおよびホームハブ、コネクテッドカー、ならびにウェアラブルおよびその他のIoT)、コンテンツ(音楽、ポッドキャスト、オーディオブック、およびライブラジオストリーム)、エンドユーザー(個人消費者、商業施設(小売・ホスピタリティ)、自動車OEM統合、ならびにメディアおよびエンターテインメント企業)、および地域(北米、南米、欧州、アジア太平洋地域、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| オンデマンド音楽ストリーミング |

| ライブインターネットラジオ |

| ポッドキャストのホスティングと配信 |

| オーディオブックストリーミング |

| その他のニッチオーディオ(ASMR、瞑想など) |

| サブスクリプション型 |

| 広告支援型 |

| ハイブリッドフリーミアム |

| 都度課金型 |

| スマートフォンおよびタブレット |

| デスクトップ・ラップトップ |

| スマートスピーカーおよびホームハブ |

| コネクテッドカー |

| ウェアラブルおよびその他のIoT |

| 音楽 |

| ポッドキャスト |

| オーディオブック |

| ライブラジオストリーム |

| 個人消費者 |

| 商業施設(小売、ホスピタリティ) |

| 自動車OEM統合 |

| メディア・エンターテインメント企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | オンデマンド音楽ストリーミング | ||

| ライブインターネットラジオ | |||

| ポッドキャストのホスティングと配信 | |||

| オーディオブックストリーミング | |||

| その他のニッチオーディオ(ASMR、瞑想など) | |||

| 収益化モデル別 | サブスクリプション型 | ||

| 広告支援型 | |||

| ハイブリッドフリーミアム | |||

| 都度課金型 | |||

| プラットフォーム・デバイス別 | スマートフォンおよびタブレット | ||

| デスクトップ・ラップトップ | |||

| スマートスピーカーおよびホームハブ | |||

| コネクテッドカー | |||

| ウェアラブルおよびその他のIoT | |||

| コンテンツタイプ別 | 音楽 | ||

| ポッドキャスト | |||

| オーディオブック | |||

| ライブラジオストリーム | |||

| エンドユーザー別 | 個人消費者 | ||

| 商業施設(小売、ホスピタリティ) | |||

| 自動車OEM統合 | |||

| メディア・エンターテインメント企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

オーディオストリーミングの現在および予測される価値は?

オーディオストリーミング市場は2025年にUSD 469.3億と評価され、2026年にはUSD 545.4億となり、16.21%のCAGRで2031年にはUSD 1,155.9億に達すると予測されています。

2031年にかけてオーディオプラットフォームの成長を牽引しているものは何ですか?

成長は、スマートフォン主導のアクセス、AIベースのパーソナライゼーション、より強力な広告マネタイゼーション、通信事業者バンドル、および日常のルーティン全体でリスニングをより習慣的にするネイティブ車載統合によって牽引されています。

現在収益をリードしているサービスカテゴリーはどれですか?

オンデマンド音楽ストリーミングは、カタログの規模、繰り返しのセッション、および安定したサブスクリプション経済に支えられて、2025年に78.23%のシェアでサービスタイプ収益をリードしました。

最も急成長しているマネタイゼーションモデルはどれですか?

広告サポート型ストリーミングは、デジタルオーディオ広告ツールとインベントリマネタイゼーションが改善し続けるにつれて、2031年にかけて17.82%の予測CAGRで最も急成長するマネタイゼーションモデルです。

コネクテッドカーがストリーミングプラットフォームにとって重要になっている理由は何ですか?

コネクテッドカーは、General Motors、Hyundai、Toyota、Lexus、Volvoなどの自動車メーカーからのネイティブ統合が車両を長期的なリスニング環境に変えているため、2031年にかけて18.21%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、モバイルファーストユーザー、通信事業者とOTTのバンドル、およびインドと東南アジアにおけるデジタルエンターテインメント支出の増加に支えられて、2031年にかけて17.66%の予測CAGRで最も急成長する地域セグメントです。

最終更新日: