アクティブノイズキャンセリングヘッドフォン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

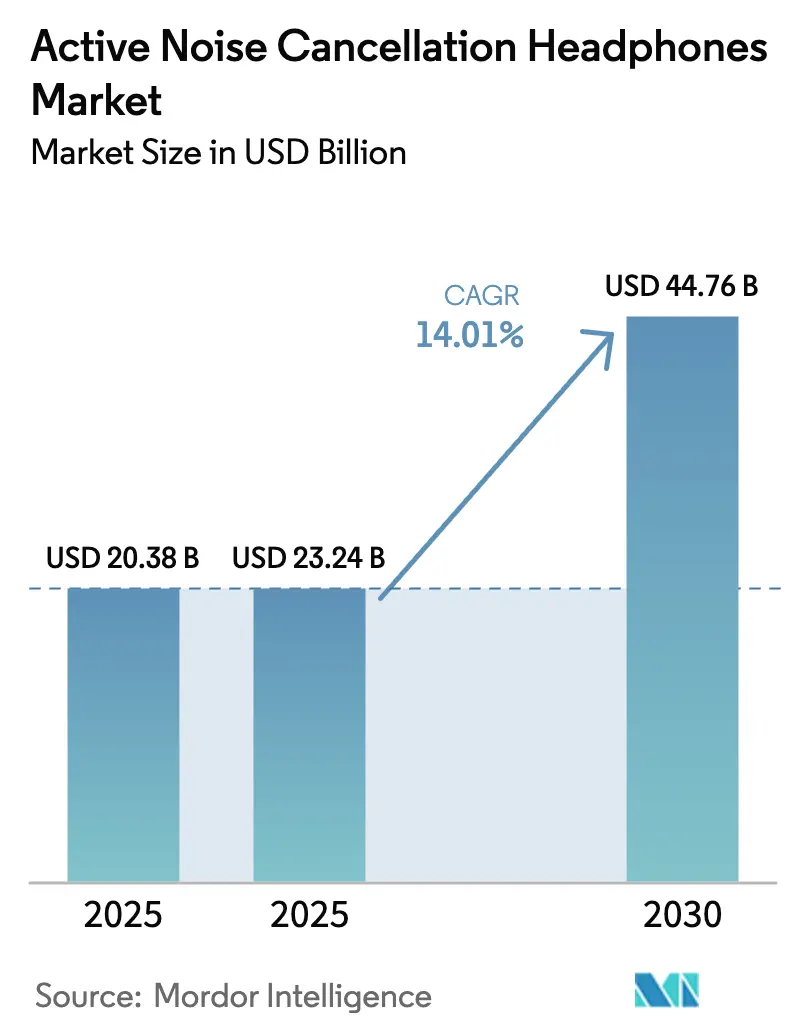

| 市場規模 (2025) | 23.24 十億米ドル |

| 市場規模 (2030) | 44.76 十億米ドル |

| 成長率 (2025 - 2030) | 14.01% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブノイズキャンセリングヘッドフォン市場分析

アクティブノイズキャンセリングヘッドフォン市場規模は、2025年の203億8,000万USDから2026年には232億4,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)14.01%で2031年までに447億6,000万USDに達すると予測されています。ハイブリッドワークスペースへの導入、プレミアムオーディオエコシステム、およびコンポーネントレベルのコスト工学がいずれも需要を下支えしています。オンラインチャネルにより、ブランドはファームウェアアップデートを継続的に配信して遮音性能を向上させることができ、製品寿命の延長につながっています。空間オーディオのカタログが拡充されており、没入型コンテンツを正確に再現できるデバイスへの買い替えを促しています。一方、MEMSマイクロフォンが部品表(BOM)コストを削減し、100USD未満のモデルでもかつてフラッグシップ製品に限られていた機能を提供できるようになっています。希土類磁石の価格変動とサプライチェーン監査の厳格化が成長を抑制しているものの、アクティブノイズキャンセリングヘッドフォン市場の長期的な勢いを損なうには至っていません。

主要レポートのポイント

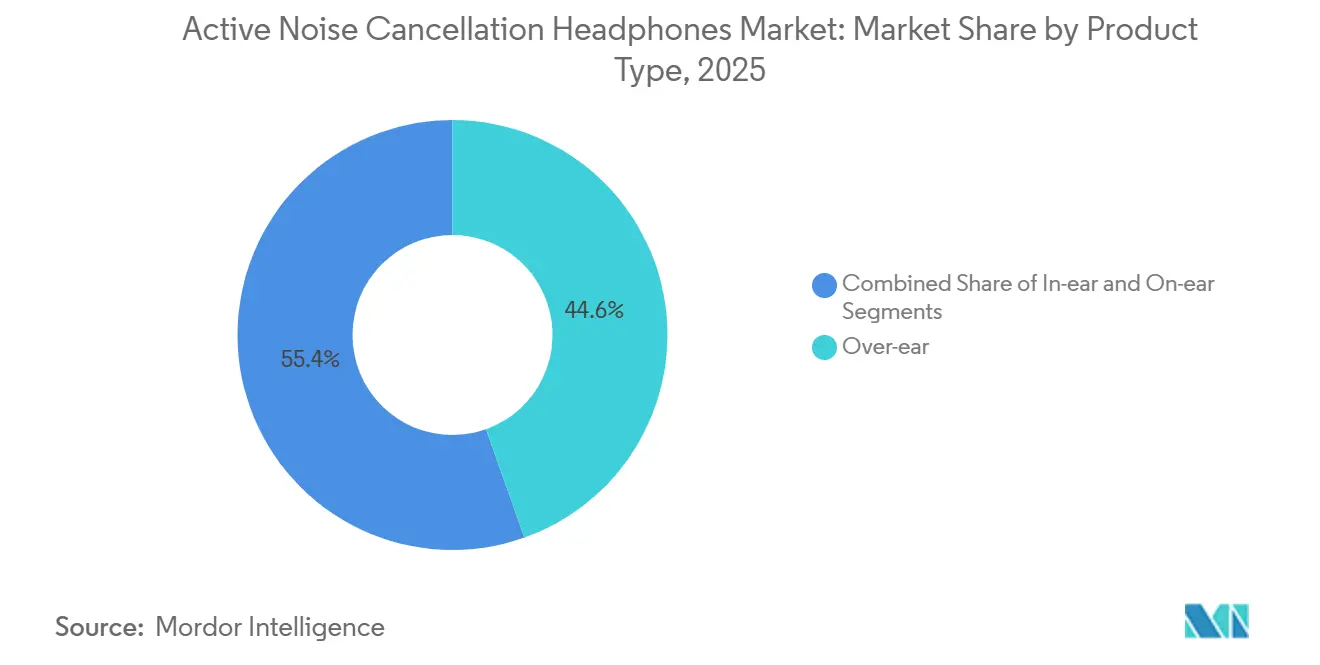

- 製品タイプ別では、オーバーイヤーモデルが2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの44.56%を占めてトップとなり、インイヤーデザインは2031年にかけて年平均成長率(CAGR)14.68%で拡大する見込みです。

- 価格帯別では、プレミアム層が2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの53.72%を占め、低価格帯セグメントは2031年にかけて年平均成長率(CAGR)14.63%で成長すると予測されています。

- 流通チャネル別では、オンライン販売が2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの57.91%を占め、2026年〜2031年にかけて年平均成長率(CAGR)14.49%で拡大しています。

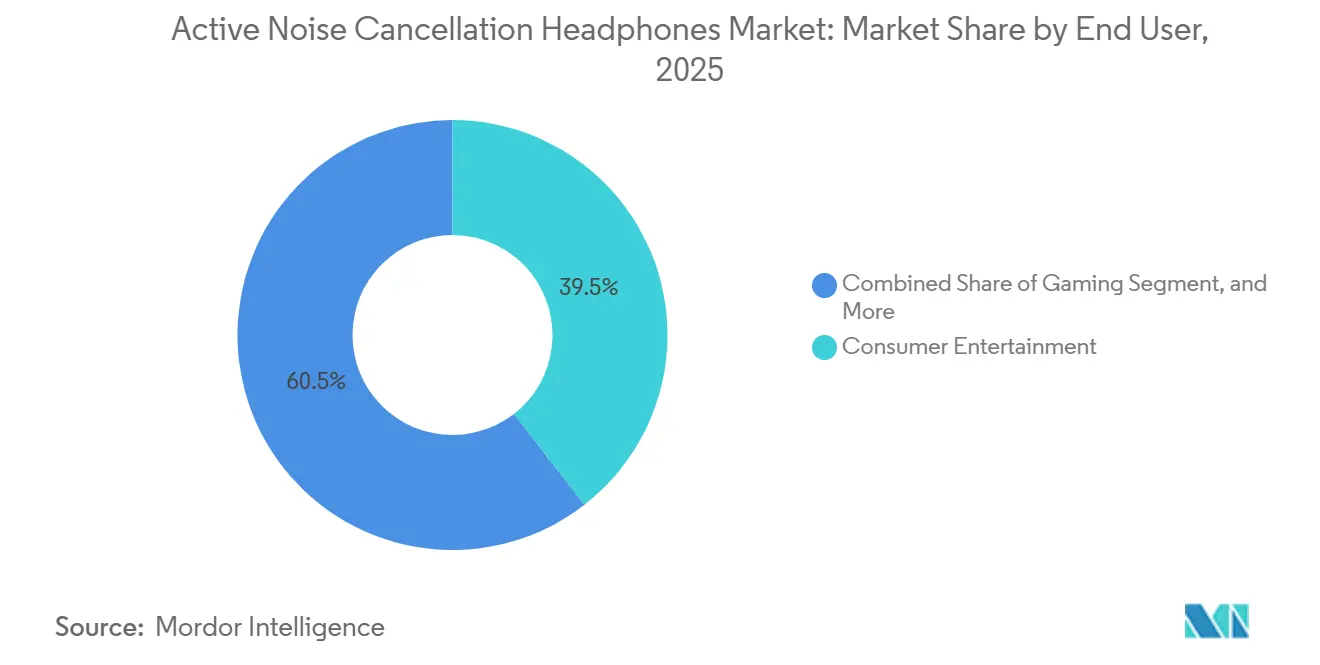

- エンドユーザー別では、コンシューマーエンターテインメントが2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの39.47%を占め、ゲーミングが年平均成長率(CAGR)15.11%で2031年にかけて最も高い成長を遂げる見込みです。

- ANC技術別では、ハイブリッドアーキテクチャが2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの48.83%を占め、2026年〜2031年にかけて年平均成長率(CAGR)14.66%で拡大しています。

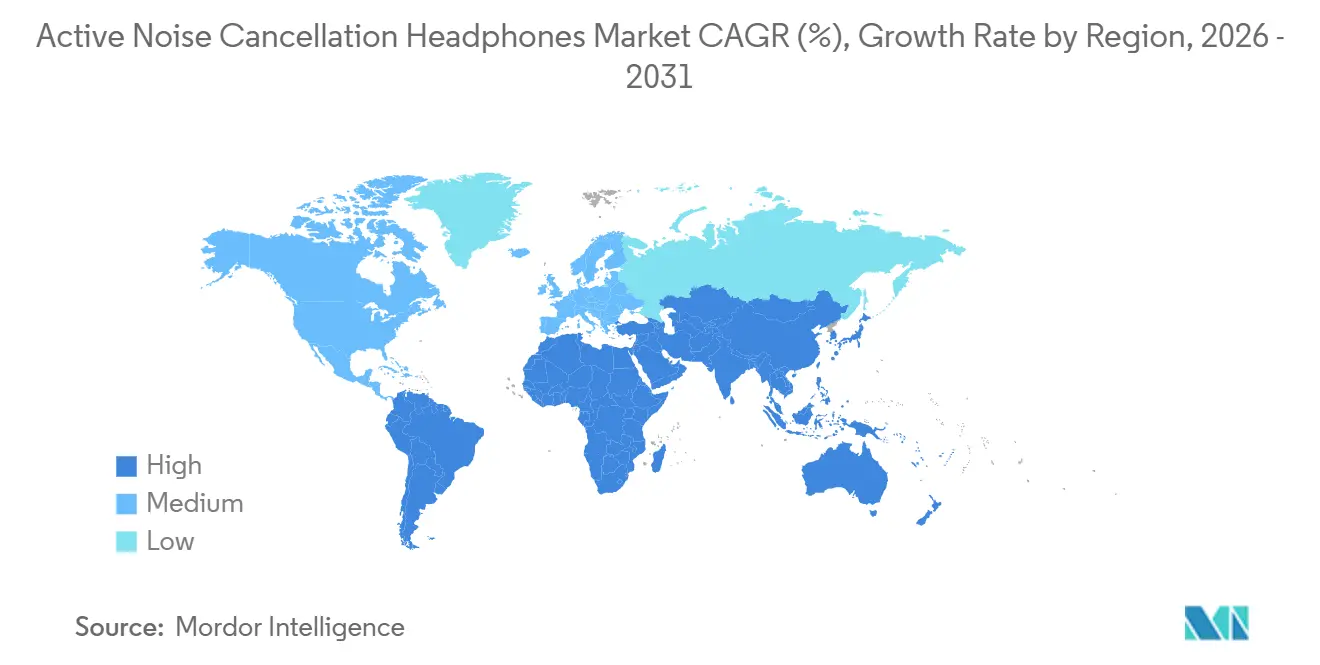

- 地域別では、アジア太平洋地域が2025年のアクティブノイズキャンセリングヘッドフォン市場において36.29%の市場シェアで首位を占め、中東地域が年平均成長率(CAGR)15.07%で最も高い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアクティブノイズキャンセリングヘッドフォン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク環境におけるANCヘッドフォンの採用拡大 | +3.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| プレミアムオーディオ体験に対するミレニアル世代の嗜好 | +2.8% | グローバル、主に3大地域の都市部 | 中期(2〜4年) |

| 空間オーディオおよび没入型メディアエコシステムの拡大 | +2.5% | グローバル、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| MEMSマイクロフォンアレイの進歩によるBOMコスト低減 | +2.1% | グローバル、アジア太平洋地域にサプライチェーンの優位性 | 長期(4年以上) |

| ブルートゥース放送対応の航空機客室改修による私物デバイス持ち込みANCリスニングの実現 | +1.8% | グローバルの主要航空ハブ、欧州での早期採用 | 中期(2〜4年) |

| 遠隔勤務者の騒音暴露限度を定める職場ウェルビーイング規制 | +1.6% | 北米および欧州、アジア太平洋地域への規制波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク環境におけるANCヘッドフォンの採用拡大

ハイブリッドワークの普及により、ANCヘッドセットは任意の技術アクセサリーではなく、生産性向上に不可欠なツールとして位置づけられるようになりました。フロスト・アンド・サリバンは、雇用主が音響的な遮断と業務精度の向上を結びつけるようになったことから、2026年までに94%の企業が従業員にプロフェッショナルグレードのヘッドセットを支給するようになると推定しており、これは2024年比で12ポイントの増加です。[1]フロスト・アンド・サリバン、「プロフェッショナルヘッドセット導入トレンド」、healthyhearing.com 企業はヘッドセットを人間工学的手当に組み込むようになり、コールセンター事業者はリモートシフト中のサービスレベル目標を維持するために調達量を増やしています。JabraとPlantronicsは2025年にコールセンターサブ市場の約75%を占め、音声帯域300Hz〜3.4kHzに最適化されたDSPを活用して明瞭度を最大化しています。マイクロフォンのビームフォーミングを改善する短サイクルのファームウェアアップデートにより、ハードウェアは固定資産ではなく生きたインフラとしての役割を強化しています。北米および欧州の規制当局は在宅オフィスに対する騒音暴露閾値の適用を開始しており、ホワイトカラー職全般でANCヘッドセットの義務的な導入が加速しています。

プレミアムオーディオ体験に対するミレニアル世代の嗜好

ミレニアル世代とZ世代の購買者は優れた音質をセルフケアと同一視しており、2025年にはプレミアムモデルが収益シェアの53.72%を占めるに至っています。AppleのUSD 249のAirPods Pro 3は心拍数モニタリングと0.1秒ごとのリアルタイムANC調整を組み合わせ、ウェルネスデータと没入型リスニングを融合させています。[2]Apple Inc.、「AirPods Pro 3プレスリリース」、apple.com SonyのUSD 449のWH-1000XM6は前モデルより7倍高速なQN3プロセッサを搭載し、1秒間に700回更新されるダイナミックな遮音を実現しています。Boseはクワイエットコンフォートウルトラで対抗し、USB-Cロスレス再生と30時間のバッテリー寿命を提供することで、ブルートゥース圧縮に懐疑的なオーディオファイルを満足させています。ソーシャルメディア文化がこれらの製品発表を増幅させ、開封動画や音質比較が上昇志向の消費者にとってステータスシンボルの代替となっています。その結果、プレミアムANCヘッドフォンへの支出は、スマートフォンカメラ仕様の歴史的なアップグレードパターンをますます反映するようになっています。

空間オーディオおよび没入型メディアエコシステムの拡大

空間オーディオはヘッドフォンを三次元コンテンツのゲートウェイへと変え、ユーザーエンゲージメントを深めています。Appleのヘッドトラッキング実装とドルビーアトモスのミックスを組み合わせることで、リスナーはモバイル環境でもホームシアターセットアップを模倣した定位感を体験できます。Sonyの360リアリティオーディオはタイダルなどのストリーミングサービスと提携し、楽器をリスナーの周囲に配置するオブジェクトベースのトラックを提供することで「バーチャルベニュー」効果を生み出しています。[3]Sony Corporation、「WH-1000XM6仕様」、sony.com 好循環は明確です。ハードウェアの普及が進むにつれ、レーベルは空間マスタリングへの投資を増やし、それがさらにエンスージアストのハードウェアアップグレードを促します。ゲーミングもこのループを強化しており、ヴァロラントなどのタイトルは方向性のある足音をエンコードし、低遅延ANCヘッドセットを使用するプレイヤーに反応速度の優位性をもたらします。航空および医療向けのエンタープライズシミュレーションプラットフォームも同じ空間パイプラインを活用してリアルなトレーニング環境を構築しており、商業的な活用範囲が広がっています。

MEMSマイクロフォンアレイの進歩によるBOMコスト低減

オンダイアナログ・デジタル変換機能を備えたMEMSマイクロフォンは基板面積を40%削減し、信号対雑音比を72dBまで向上させることで、ハイブリッドANCアーキテクチャのコストを大幅に引き下げました。インフィニオンのXENSIVラインは2025年末までにデュアルマイクソリューションをセンサー1個あたり0.50USD未満に価格設定し、100USD未満のイヤーバッドでフィードフォワードとフィードバックを組み合わせた設計を実現可能にしました。ZillTekのエッジAIファームウェアは環境騒音、風、交通音、音声をマイクロフォンパッケージ内で分類し、メインプロセッサを起動せずに遮音を最適化することでバッテリー寿命を延長しています。これらの効率化により、かつてUSD 300のフラッグシップ製品に限られていた遮音性能がAnkerやXiaomiの提供する低価格帯に移行し、対象消費者層が拡大しました。コンポーネントのコモディティ化は新規ブランドの参入障壁も低下させ、価格競争を激化させるとともに製品刷新サイクルを加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本要件とDSPエンジニアリング専門知識の必要性 | -2.3% | グローバル、新興市場および中小規模ODMで顕著 | 長期(4年以上) |

| 模倣品および低コスト代替品によるブランドエクイティの希薄化 | -1.9% | グローバル、アジア太平洋地域および南米に集中 | 中期(2〜4年) |

| 希土類磁石の価格変動によるドライバーコストへの影響 | -1.5% | グローバルサプライチェーン、アジア太平洋地域の製造業で最も顕著 | 短期(2年以内) |

| サプライチェーンのESG監査によるODMの市場投入遅延 | -1.2% | グローバル、特に西側ブランドに供給するアジア太平洋地域のODM | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本要件とDSPエンジニアリング専門知識の必要性

最先端のANCには独自シリコン、多マイクロフォン校正装置、および膨大な音響データセットが必要であり、これらのコストは小規模な競合他社には吸収できません。SonyのQN3 ASICは、12個のマイクロフォンにわたるリアルタイム適応フィルタリングを完成させるために7年間の研究開発と大型無響室へのアクセスを要しました。Boseは1万時間以上の環境録音でニューラルモデルを訓練し、ドアの閉まる音などの衝撃音をキャンセルするために数百万ドル規模のアノテーション作業を行いました。製造ラインはマイクロフォンの許容誤差をデシベルの何分の一以内に合わせる必要があり、最初の出荷前に施設あたり500万〜1,000万USDの設備投資が必要です。中小規模のオリジナルデザインメーカーは、ロイヤルティ率5〜8%でQualcommまたはMediaTekのDSPコアをライセンス供与することに頼ることが多く、すでに薄いマージンをさらに圧迫しています。その結果、既存の大手企業は優位性を強化する一方、多くの中堅志望企業は撤退するか、より低スペックのオーディオアクセサリーへと方向転換しています。

模倣品および低コスト代替品によるブランドエクイティの希薄化

2025年、アジア太平洋地域および南米の一部では、模倣ANCヘッドフォンがオンライン販売台数の15〜20%を占め、劣った遮音性能を持つAirPodsやSonyモデルの外観を模した製品が市場に溢れました。Appleはインド、ブラジル、ナイジェリアにおけるブロックチェーンを活用した認証と税関パートナーシップに5,000万USDを投じて対応しましたが、多孔質なeコマースチャネルが摘発の効果を制限しています。正規の低コスト競合他社も圧力を強めており、AnkerのUSD 99のリバティ4 NCは98.5%のノイズ低減を達成し、プレミアムと低価格帯の性能差を縮小しています。模倣品と積極的な低価格帯プレイヤーが増殖するにつれ、中価格帯ブランドはUSD 150〜USD 250を支払う明確な理由を消費者に示すことに苦労しています。長期的には、市場は独自の特典を提供する保護されたエコシステムと、デシベルあたりのコストで純粋に競争するコスト最適化された代替品に二極化していきます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:小型化がインイヤーの普及を促進

オーバーイヤーモデルは2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの44.56%を占め、優れたパッシブ遮音性、大型ドライバー、30時間のバッテリー持続時間を反映しています。企業スタジオ、放送局、コールセンター事業者は、密閉型設計が長時間のセッション中に音声の明瞭度を保つフラットな周波数特性を提供するため、引き続き周囲を覆うヘッドセットを指定しています。しかし、通勤者や頻繁に飛行機を利用する人々は大型イヤーカップをトレードオフと見なすようになっており、片耳6g未満のポケットに入るサイズの代替品へのシフトが進んでいます。Samsungが2026年2月に発売した平面磁気型トゥルーワイヤレスイヤーバッドは、プレミアムな音質がオーバーイヤーの大きさを必要としないことを証明し、大型フォームファクターを守っていたユースケースの優位性を縮小させました。

したがって、インイヤーデザインは最も急速な成長軌道を描いており、シリコンチップのデュアルマイクトポロジーがシリコンイヤーチップの限られたパッシブシールを克服することで、2031年にかけて年平均成長率(CAGR)14.68%で拡大しています。適応型アルゴリズムは今やコンパクトなハウジングでも機内の騒音を30dBキャンセルでき、旅行者は首への負担なく継続的に装着できます。オンイヤー製品は主にファッション性で支持される狭い中間地帯を占めており、意味のある音響的優位性がない中でその販売量は両極端に比べて低迷しています。すべてのカテゴリーにわたって、MEMSマイクロフォンアレイと高密度バッテリー化学がサイズを圧縮しながら駆動時間を犠牲にせず、日常的な終日装着に対する購買者の期待を再形成しています。

価格帯別:低価格帯が機能差を縮小

プレミアム層は2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの53.72%を占め、シームレスなデバイス切り替え、空間オーディオ、USB-Cロスレス再生を可能にするApple、Sony、Boseのエコシステムに支えられています。富裕層ユーザーはこれらの機能を当然のものと見なし、フラッグシップ製品にUSD 249〜USD 449を支払う意欲を維持しています。しかし、チップセットのコモディティ化により、低価格帯の競合他社はハイブリッドANC、ブルートゥース5.3 LEオーディオ、100USD未満の価格帯で10時間の単回充電持続時間を実現し、知覚される性能の境界を曖昧にしています。USD 100〜USD 250の中価格帯SKUは、消費者が最高級の独自性と「十分に良い」節約志向の間で二極化するにつれ、アイデンティティを見出すことに苦労しています。

低価格モデルは2026年〜2031年にかけて年平均成長率(CAGR)14.63%で拡大する見込みであり、コンプライアンスコストを内部化してシーズナルフラッシュセール中にオンラインチャネルに大量投入する垂直統合ブランドによって牽引されています。プレミアム既存企業はマージンを正当化するためにヘルスセンサーや独自コーデックをハードウェアに追加することで対応していますが、予算サイクルごとにその優位性は少しずつ侵食されています。中価格帯ベンダーは、大量販売の低価格帯セグメントとの直接的な価格競争を避けるため、ニッチなオーディオファイル向けチューニング、スタジオフラットシグネチャー、または触覚ベースのギミックを追求するようになっています。全体として、二極化の激化はブランドに1ドルあたりのより明確なメリットを示すことを強いており、そうでなければ両端から圧迫されるリスクがあります。

流通チャネル別:ファームウェアの経済性がオンライン優先を促進

オンラインプラットフォームは2025年のアクティブノイズキャンセリングヘッドフォン市場の57.91%を占め、年平均成長率(CAGR)14.49%で成長しており、無線アップデートにより製品の機能的寿命が開封後もはるかに延長されるようになっています。コンパニオンアプリ内での登録により、適応フィルターを改善し、空間オーディオプロファイルを追加し、ブルートゥースLEオーディオ放送受信を解放するオーバーナイトファームウェアプッシュが可能となり、すべてユーザーの介入なしに実現されます。Amazon、JD.com、フリップカートはストリーミングサービスバンドルと当日返品でコンバージョンを促進し、未試聴のハードウェアを購入する心理的リスクを低下させています。これらの特典は実店舗への集客を着実に奪っています。

実店舗は触覚的な試用、並列比較、および未決定の購買者を安心させる個別のイヤーチップフィッティングを通じて依然として存在感を示しています。プレミアムフラッグシップは、ヘッドトラッキングやロスレス再生を管理された環境で披露する店内デモの後に最初の販売急増を見せることが多いです。専門チェーンは1つの壁に20以上のモデルをキュレーションすることで権威を培っていますが、諸経費により10〜15%の値上げが生じ、好みのフィット感を把握した価格に敏感な購買者はオンラインに流れます。今後、体験型の差別化、音響遮断ブース、聴覚学的コンサルテーション、カスタム彫刻などを深化させなければ、実店舗はチェックアウト後も価値を磨き続けるアプリ中心のエコシステムに対してシェアを守ることが難しくなるでしょう。

エンドユーザー別:ゲーミングがエンターテインメントを成長速度で上回る

コンシューマーエンターテインメントは2025年に39.47%で最大のセグメントであり続け、音楽や動画のためにポータブルな静寂を求める通勤者、一気見ストリーマー、航空旅行者によって牽引されています。このセグメントの台数拡大は都市交通パターン、航空機座席稼働率、サブスクリプション動画の成長に連動しており、信頼性の高い成熟した基盤となっています。対照的に、競技eスポーツとカジュアルゲーミングは合わせて2031年にかけて年平均成長率(CAGR)15.11%を記録し、マトリックス内で最も高い成長率となっています。これはタイトル内の方向性オーディオコーディングが20ms未満の低遅延ANCヘッドセットを使用するプレイヤーに優位性をもたらすためです。

トーナメント主催者やストリーミングインフルエンサーがこのような機器をパフォーマンス機器として正当化し、キーボードやマウスを必要なアップグレードと見なすZ世代のコホートの間でUSD 200〜USD 300の支出を標準化しています。エンタープライズおよびコールセンターの導入は絶対的な金額で増加し続けています。これは組織がハイブリッドチーム全体で音声の明瞭度と従業員のウェルビーイングを保護する必要があるためですが、調達サイクルはゲーミングに典型的な年次更新ではなく3〜5年の交換サイクルに従っています。スタジオおよび放送ユーザーは購入台数は少ないものの最高の平均販売価格(ASP)で購入し、ノイズフロアの誇示よりも±1dBの周波数フラットネスを優先するブティックエンジニアリングラインを維持しています。全体として、これらの異なるリズムにより、メーカーは大量生産の堅牢性、競技用遅延低減、リファレンスグレードの忠実度という相反する優先事項を同時に追求することを余儀なくされています。

ANC技術別:ハイブリッドアーキテクチャが性能基準を設定

ハイブリッドANCシステムは2025年のアクティブノイズキャンセリングヘッドフォン市場において48.83%の市場シェアで首位を占め、年平均成長率(CAGR)14.66%で拡大しています。デュアルマイクアレイが単一トポロジーの製品よりも均一に広帯域ノイズをキャンセルするためです。イヤーカップ外側のフィードフォワードセンサーが高音域の雑音を標的とし、内部のフィードバックマイクロフォンが低周波のこもり音を補正することで、オクターブ帯域全体で30〜35dBの遮音を実現しています。かつてUSD 300のフラッグシップ製品に限られていたこれらの構成は、MEMSマイク価格が0.50USD未満に低下した後、USD 60〜USD 100のモデルにも普及しています。

フィードフォワードのみの設計は、こもり音が最小限のオフィスキュービクル向けの超低価格ヘッドセットに残存しており、フィードバックのみの回路は屋外での風ノイズを避ける必要があるステージ用インイヤーモニターに残存しています。機械学習分類を採用した適応型ハイブリッドは、ドアの閉まる音やキーボードのクリック音などの過渡的なスパイクを予測してリアルタイムで反転させることで最前線を押し広げています。2026年1月に施行された規制基準はブランドにオクターブ帯域性能の開示を義務付けており、競争力を維持するために少なくともデュアルマイク実装へと遅れているプレイヤーを後押ししています。コンポーネントサイズがさらに縮小するにつれ、専用の風または骨伝導チャネルを備えたトリプレックスハイブリッドが登場しており、音響精度の次の飛躍を示しています。

地域分析

アジア太平洋地域は2025年のアクティブノイズキャンセリングヘッドフォン市場シェアの36.29%を占め、大規模な製造基盤と高まる地域内消費を融合させています。ベトナムの契約組立業者はグローバル出荷台数の約40%を出荷し、この規模が同国の2025年第3四半期のGDP成長率8.22%に貢献しました。中国の国内市場はXiaomiとAnkerが合わせて100USD未満の価格帯で30%のシェアを保有するまでに成熟し、インドではムンバイとデリーの新しいAppleストアが2025年後半にプレミアムトゥルーワイヤレス需要の前月比22.1%の急増を引き起こしました。インドネシアやフィリピンなどの東南アジア新興市場は、eコマースのフラッシュセールと分割払いの普及に牽引され、年間18〜25%の台数成長を記録しました。これらの追い風により、同地域は生産量と初回購入者の両面でリードを維持しています。

北米と欧州は成長が約12%のCAGRで安定しつつも、引き続きイノベーションの中心地であり続けています。米国の雇用主はリモートワーカーに対する米国労働安全衛生局(OSHA)の85dB暴露限度を遵守するためにヘッドセットを補助しており、アクティブノイズキャンセリングヘッドフォンの市場を拡大しています。欧州連合のREACHおよびRoHS指令はユニットあたり2〜5USDのコンプライアンスコストを追加し、テスト費用を内部化できる垂直統合ブランドに有利に働いています。フランクフルト空港の2026年1月のオーラキャストパイロットは、公共インフラの展開が頻繁に飛行機を利用する人々のヘッドセットアップグレードを促す放送オーディオの機会を解放できることを実証しました。これらの政策とパイロットが合わさることで、規制がプレミアムデバイスの隠れた成長レバーとなっています。

中東・アフリカ地域は2031年にかけて予測年平均成長率(CAGR)15.07%で最も急速な地域見通しを示しました。アラブ首長国連邦とサウジアラビアはヘッドフォンをラグジュアリーファッションとして扱っており、Bang & Olufsenのブティックがフラッグシップモールで個別の音響フィッティングを提供しています。ナイジェリアはモバイルマネープラットフォームが消費者にUSD 99のイヤーバッドを週払いで分割購入させることで台数増加をリードし、給与所得者エリート以外へのアクセスを拡大しています。断片化した湾岸協力会議の認証規則は製品発売に3〜6ヶ月を追加する可能性があり、専任の規制チームを持たない小規模な新規参入者に不利に働いています。南米はブラジルとアルゼンチンを中心に、通貨変動が米国同等品に対して小売価格を30〜50%押し上げるため、より緩やかな成長にとどまっており、旧在庫の処分に依存しています。

競合環境

このセクターは中程度の集中度を示しており、Apple、Sony、Boseは2025年のプレミアム層収益の約50〜55%を合わせて占め、アクティブノイズキャンセリングヘッドフォン市場における支配力を示しています。各大手企業は独自シリコン(AppleのH2、SonyのQN3、Boseのニューラルアクティブノイズキャンセリング)と緊密な垂直統合に依存して遮音性能のリーダーシップとエコシステムの粘着性を維持しています。高い切り替えコストにより、これらのブランドは他社が積極的に値引きする中でもUSD 249〜USD 449の定価を維持できています。また、アルゴリズムを継続的に改善するオーバーザエアファームウェアを配信し、ハードウェアを数年間最新の状態を保つサブスクリプション型資産へと変えています。

USD 150未満では、Anker、Xiaomi、および数十の地域オリジナルデザインメーカーがデシベルあたりのコスト指標で競争するにつれ、断片化が激化しています。QualcommとMediaTekのチップセットにより、100USD未満のイヤーバッドでもハイブリッドANCとブルートゥース5.3 LEオーディオが実現可能となり、かつてフラッグシップが独占していた性能差が侵食されています。模倣品はアジア太平洋地域および南米の一部でオンライン販売量の15〜20%を占め、ブランドエクイティを希薄化させ、既存企業にブロックチェーンタグや税関差し押さえへの投資を強いています。標準の進化も競争の境界線を変えており、フランクフルトで実証されたオーラキャストブロードキャストプロトコルにより、LEオーディオヘッドセットが公共アナウンスを受信できるようになり、この機能が普及すればAppleのシームレスなエコシステムの優位性を脅かす可能性があります。

産業安全向けの骨伝導デザイン、サイクリスト向けのオープンイヤーフォーマット、軽度難聴向けのハイブリッドANCと音声増幅を組み合わせた製品など、ホワイトスペースのニッチが形成されています。これらの専門分野には新たなASIC開発と新しい音響データセットが必要であるため、深い研究開発予算またはライセンス活用能力を持つ企業のみが迅速にスケールできます。SamsungのプラナーマグネティックGalaxy Buds 4 Proは、Androidエコシステムのリーダーがプレミアムコンポーネントサプライチェーンを保有するようになり、SonyとBoseの歴史的なハードウェア優位性を圧縮していることを示しています。一方、Nothingのような透明性重視の挑戦者は独自のロックインを排除し修理マニュアルを公開することで競争し、修理する権利の支持者にアピールしています。総じて、既存企業はシリコンとソフトウェアによって拠点を強化していますが、価格破壊者とニッチイノベーターがアクティブノイズキャンセリングヘッドフォン市場のあらゆる層に圧力をかけ続けています。

アクティブノイズキャンセリングヘッドフォン業界リーダー

Apple Inc.

Bose Corporation

Sony Group Corporation

Samsung Electronics Co., Ltd.

Harman International Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Samsung Electronicsは5.2グラムのフォームでプラナーマグネティックツイーターと24ビット/96kHz再生を追加したGalaxy Buds 4をUSD 179、Galaxy Buds 4 ProをUSD 249で発売し、Proモデルは12個のマイクロフォンと合計30時間のバッテリー寿命を提供しています。

- 2026年1月:フランクフルト空港、GN Audio、Sittig Technologiesが搭乗案内向けのオーラキャストブロードキャストオーディオをパイロット実施し、ブルートゥースLEオーディオヘッドセットがアプリなしでゲートアナウンスを受信できるようにしました。

- 2025年11月:SennheiserはインドでHDB 630をINR 44,990(USD 540)で発売し、60時間のバッテリー寿命、ハイレゾ認定、熱帯環境向けに調整された防湿ハイブリッドANCを組み合わせました。

- 2025年9月:AppleはカスタムH2チップを搭載し、心拍数センサー、強化されたANC、USB-C充電を備えたAirPods Pro 3をUSD 249で発表しました。

グローバルアクティブノイズキャンセリングヘッドフォン市場レポートの調査範囲

アクティブノイズキャンセリングヘッドフォン市場レポートは、製品タイプ(インイヤー、オンイヤー、オーバーイヤー)、価格帯(プレミアム、中価格帯、低価格帯)、流通チャネル(小売、オンライン)、エンドユーザー(コンシューマーエンターテインメント、プロフェッショナル/スタジオおよび放送、旅行・通勤者、エンタープライズおよびコールセンター、ゲーミング)、ANC技術(フィードフォワード、フィードバック、ハイブリッド)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| インイヤー |

| オンイヤー |

| オーバーイヤー |

| プレミアム |

| 中価格帯 |

| 低価格帯 |

| 小売 |

| オンライン |

| コンシューマーエンターテインメント |

| プロフェッショナル/スタジオおよび放送 |

| 旅行・通勤者 |

| エンタープライズおよびコールセンター |

| ゲーミング |

| フィードフォワード |

| フィードバック |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | インイヤー | ||

| オンイヤー | |||

| オーバーイヤー | |||

| 価格帯別 | プレミアム | ||

| 中価格帯 | |||

| 低価格帯 | |||

| 流通チャネル別 | 小売 | ||

| オンライン | |||

| エンドユーザー別 | コンシューマーエンターテインメント | ||

| プロフェッショナル/スタジオおよび放送 | |||

| 旅行・通勤者 | |||

| エンタープライズおよびコールセンター | |||

| ゲーミング | |||

| ANC技術別 | フィードフォワード | ||

| フィードバック | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにアクティブノイズキャンセリングヘッドフォン市場はどのくらいの規模になりますか?

市場は2026年の232億4,000万USDから2031年までに447億6,000万USDに達すると予測されています。

2031年にかけて最も急速に成長する地域はどこですか?

中東・アフリカ地域は年平均成長率(CAGR)15.07%を記録し、他のすべての地域を上回ると予想されています。

現在のヘッドセット設計においてどの技術が主流ですか?

フィードフォワードとフィードバックマイクロフォンを組み合わせたハイブリッドANCが2025年に48.83%のシェアを保有し、年平均成長率(CAGR)14.66%で拡大しています。

なぜオンラインチャネルが小売を上回っているのですか?

ダイレクト・トゥ・コンシューマー販売により、遮音性能を継続的に向上させるオーバーザエアファームウェアアップデートが可能となり、長期的な粘着性が生まれています。

どのユーザーセグメントが最も急速に拡大しますか?

eスポーツのプロ化が低遅延・高遮音ギアを要求するため、ゲーミングヘッドセットは年平均成長率(CAGR)15.11%で成長する見込みです。

希土類の価格設定はサプライチェーンにどのような影響を与えていますか?

2025年から2026年にかけてネオジム価格が15%上昇したことでドライバーのマージンが圧迫され、ブランドは磁石の調達先を多様化する圧力にさらされています。

最終更新日: