教育分野におけるバーチャルリアリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.66 十億米ドル |

| 市場規模 (2031) | 95.28 十億米ドル |

| 成長率 (2026 - 2031) | 20.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育分野におけるバーチャルリアリティ市場分析

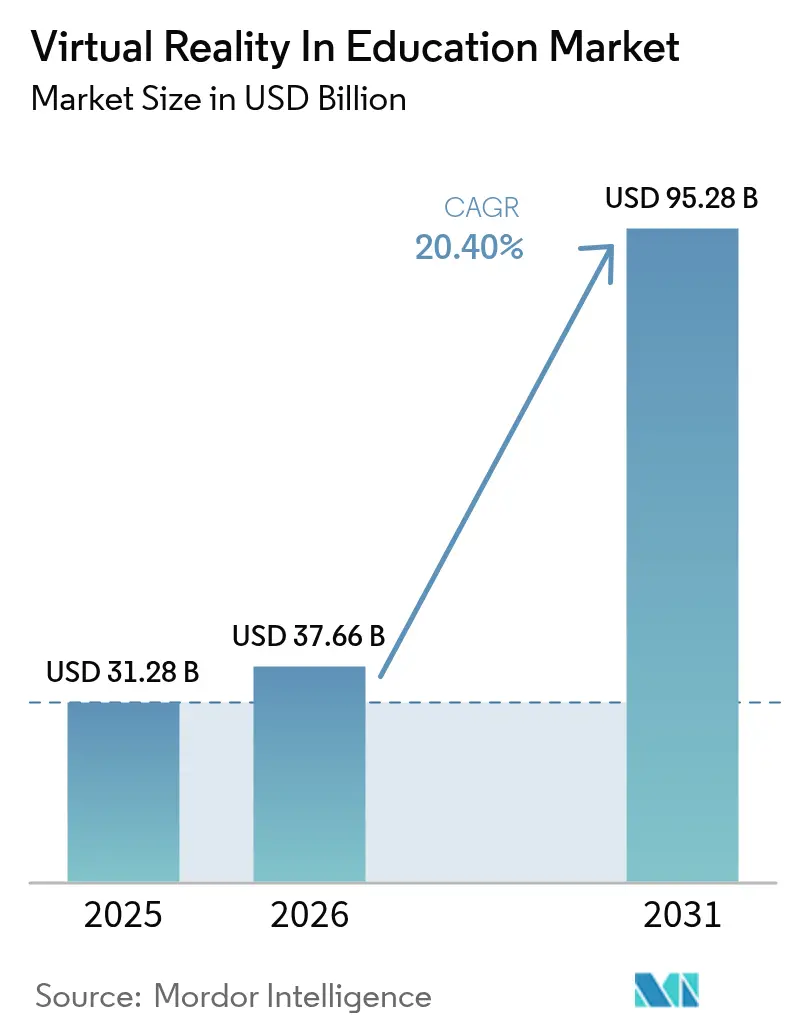

教育分野におけるバーチャルリアリティ市場は2025年に312億8,000万米ドルと評価され、2026年の376億6,000万米ドルから2031年には952億8,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率20.4%で成長すると推定されます。

ヘッドセット価格の低下、政府による多額の助成金、および学習者パフォーマンスにおける測定可能な改善が、引き続き教育分野のバーチャルリアリティ市場を牽引しています。特に、企業がイマーシブ型研修プログラムを導入することで、座学時間を最大75%削減しつつ知識定着率を4倍に高めるケースが増えています。ハードウェアが依然として収益の大半を占めていますが、機関がターンキー型コンテンツおよびアナリティクスを求める中、サービス指向のサブスクリプションパッケージが最も急速に拡大しています。北米はバイデン・ハリス政権による2億7,700万米ドルのイノベーションファンドを背景にリードしており、アジア太平洋地域は中国および日本のインフラプログラムを追い風に加速しています。MetaやMicrosoftのような大規模プラットフォームが、カリキュラムに沿ったコンテンツとコスト効率の高い展開モデルを組み合わせるzSpaceやLabsterのような専門企業と競い合う中、競争の激しさは中程度となっています。

主要レポートのポイント

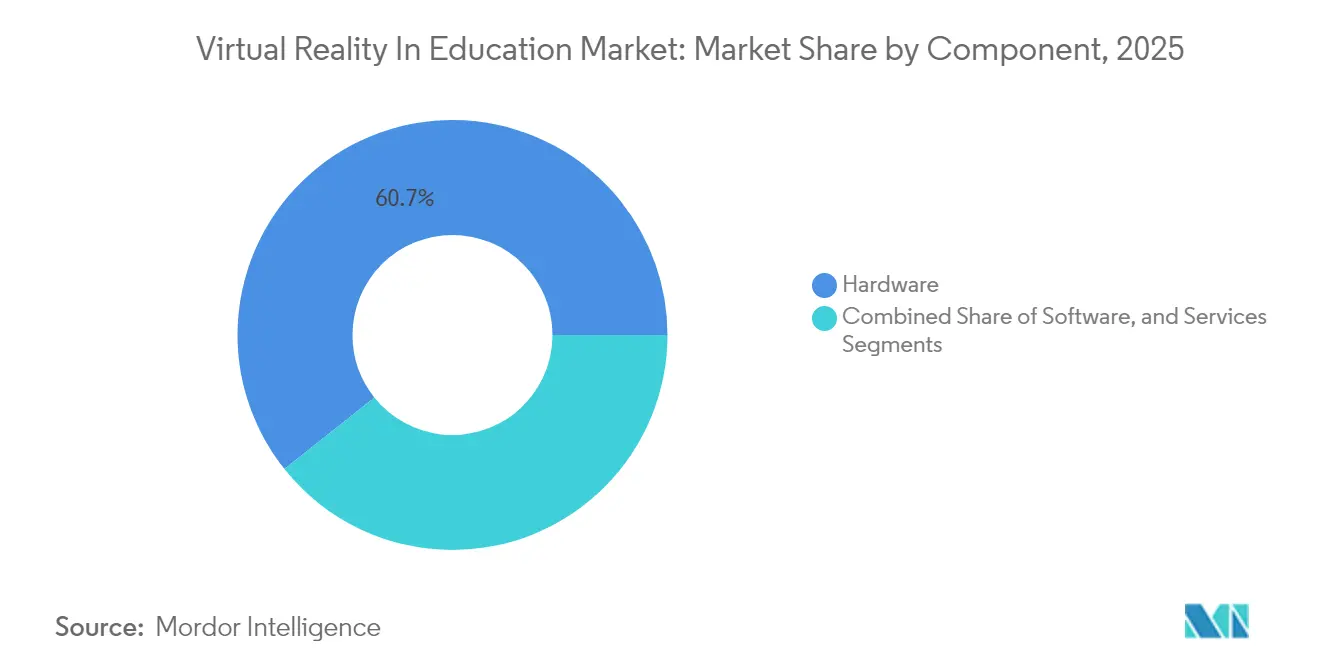

- コンポーネント別では、2025年においてハードウェアが教育分野のバーチャルリアリティ市場シェアの60.72%をリードし、サービスは2031年にかけて年平均成長率22.2%で拡大する見込みです。

- エンドユーザー別では、2025年において学術機関が教育分野のバーチャルリアリティ市場規模の64.62%を占め、企業研修は2031年に向けて年平均成長率22.9%で拡大しています。

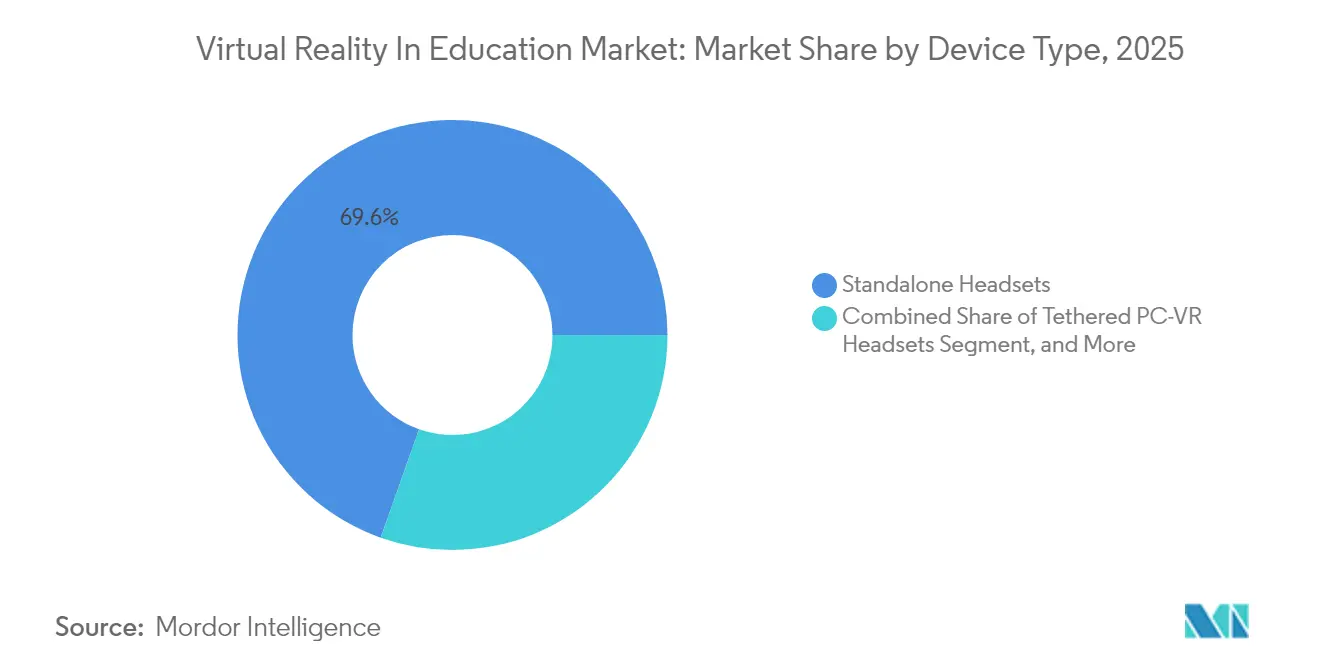

- デバイスタイプ別では、2025年においてスタンドアロンヘッドセットが教育分野のバーチャルリアリティ市場の69.58%のシェアを占めてリードし、複合現実(MR)対応ヘッドマウントディスプレイ(HMD)は2031年にかけて年平均成長率23.2%で成長する見込みです。

- アプリケーション領域別では、2025年において学術機関が教育分野のバーチャルリアリティ市場規模の36.45%を占め、ソフトスキルは2031年に向けて年平均成長率21.4%で拡大しています。

- 地域別では、2025年において北米が教育分野のバーチャルリアリティ市場規模の38.95%を占め、アジア太平洋地域は2031年にかけて最高の地域別年平均成長率21.5%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

教育分野におけるグローバルバーチャルリアリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インタラクティブかつパーソナライズされた学習への需要の高まり | +3.2% | グローバル、北米とEUでの早期導入 | 中期(2〜4年) |

| エンゲージメント向上による利害関係者の受容拡大 | +2.8% | グローバル、アジア太平洋地域と北米で最も顕著 | 短期(2年以内) |

| スタンドアロンVRヘッドセットの価格低下と普及 | +4.1% | グローバル、コスト感度はアジア太平洋地域とラテンアメリカで最も高い | 短期(2年以内) |

| COVID後の政府・機関によるエドテック(EdTech)資金援助 | +3.5% | 北米、EU、中国が主導する取り組み | 中期(2〜4年) |

| 適応型VRのための視線追跡アナリティクスの統合 | +2.3% | 北米とEUが早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 総所有コストを低減するWebXR標準 | +1.9% | グローバル、開発者集中は北米とEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インタラクティブかつパーソナライズされた学習への需要の高まり

機関は多様な学習スタイルに適応するイマーシブな授業をますます重視しており、VR学習者は275%高い自信を達成し、クラスルームの受講者と比較して4倍速くコースを修了するという研究結果が示されています。大学は現行のVRカリキュラムにおけるデザイン思考スキルの不足を指摘しており、技術的厳密さと教授法を組み合わせるプロバイダーに機会をもたらしています。[1]ブリティッシュコロンビア大学、「VRアプリケーションのためのインタラクションデザイン:大学カリキュラムにおけるニーズの理解」、UBC.CA AI駆動のエンジンが各学習者にコンテンツを調整します。例えばzSpaceのキャリアコーチAIは、地域の労働市場データをパーソナライズされた学習経路と照合します。[2]zSpace、「zSpaceがzSpace AIを発表」、ZSPACE.COM 管理された仮想環境は、感情的な障害を持つ学生の不安も軽減し、定着率を向上させます。学習者中心のモデルが主流となる中、教育分野のバーチャルリアリティ市場は、成果向上を求める機関にとってコアインフラとなっています。

エンゲージメント向上による利害関係者の受容拡大

定量化された成果が、管理者、保護者、および企業の人材開発(L&D)責任者を説得しています。看護プログラムでは、シナリオをVRで実施した場合に95%の参加率が得られるのに対し、従来の実習室では15%にとどまります。製造企業はVR安全訓練の実施後に職場での負傷が43%減少したと報告しています。数学の授業では、学生が抽象的な概念を明確にする3次元オブジェクトを操作することでクラスルームのエンゲージメントが急上昇します。Metaが13の大学と展開するプログラムは、機関の信頼を示し、同調採用を促すリファレンスサイトを生み出しています。これらの成果が、教育分野のバーチャルリアリティ市場への投資と受容の好循環を生み出しています。

スタンドアロンVRヘッドセットの価格低下と普及

Quest 2のような入門機器は299米ドル未満に抑えられており、ほとんどの教育機関が一括購入に必要とする400米ドル未満という閾値に沿っています。スタンドアロン型の形状は高性能PCの必要性をなくし、総所有コストを大幅に削減するとともに、ITサポートを簡素化します。大規模な展開の例として、イースト・レンフルーシャー評議会がスコットランドのすべての学校にClassVRユニットを導入したことは、価格競争力に基づく拡大を示しています。GoogleによるHTC VIVEへの2億5,000万米ドルの出資は価格競争を激化させ、ハードウェアの改善を加速させるでしょう。価格帯が引き続き低下するにつれて、教育分野のバーチャルリアリティ市場のアドレサブルベースは新興経済圏全体で広がっています。

パンデミック後の政府・機関によるエドテック(EdTech)資金援助

パンデミック後の復興計画には、多額のVR関連予算が含まれています。欧州委員会は2025年から2027年にかけてデジタルスキルプログラムに13億ユーロを配分し、教育における仮想世界を明示的に引用しています。米国国立科学財団(NSF)のRITELスキームは、イマーシブ学習研究に2,500万米ドルを確保しています。[3]米国国立科学財団、「強化された学習のための革新的技術に関する研究(RITEL)」、NSF.GOV中国の各省は2025年に職業訓練キャンパスを対象として合計1,500万米ドルを超えるVR入札を発出しました。日本のDXハイスクールプログラムは、デジタルカリキュラムの高度化に向けてキャンパスあたり1,000万円の助成金を提供しています。このような政策は、VRを国家教育戦略に組み込み、教育分野のバーチャルリアリティ市場に長期的な安定性をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カリキュラムに沿った質の高いVRコンテンツの不足 | -2.7% | グローバル、英語圏以外の地域で最も深刻 | 中期(2〜4年) |

| 機関にとっての高い初期費用および維持費用 | -3.4% | 途上国経済および予算制約のある学区 | 短期(2年以内) |

| 教室における生体認証データのプライバシーに関する懸念 | -1.8% | EU(GDPRの下)、米国(FERPA/COPPAの枠組みの下) | 長期(4年以上) |

| 教員研修の不足と教授法的な抵抗 | -2.9% | グローバル、農村部および資源の乏しい地域で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カリキュラムに沿った質の高いVRコンテンツの不足

多くのアプリケーションは教授法よりもエンターテインメントを優先しており、特に英語圏以外の市場において、教育者は学習基準に合致した教材の不足に直面しています。教員は、評価ツールや構成主義的な手法を組み込んだVRモジュールを見つけることに苦労しており、ハードウェアが利用可能であるにもかかわらず導入が妨げられています。医学のような専門分野では規制遵守が必要とされますが、検証済みシナリオのパイプラインは依然として薄い状態です。PearsonとXRブートキャンプのようなパートナーシップは初期の進展を示していますが、グローバルな需要を満たすには不十分です。コンテンツライブラリが拡充されるまで、教育分野のバーチャルリアリティ市場の成長は、基盤となるハードウェア能力に後れを取ることになります。

教員研修の不足と教授法的な抵抗

調査によれば、現在のVR専門能力開発プログラムのほとんどは自然科学と若い教員に集中しており、他の教科やベテラン教員が置き去りにされています。教育者は、めまい、教室管理、および不明確な教育的価値への懸念を挙げています。Unityの30時間の「教育者のためのVRで創る(Create with VR for Educators)」コースのようなプログラムはスキル不足に対処しますが、グローバルなニーズに対してスケールは限られています。「Educators in VR」のようなピアサポートネットワークはベストプラクティスの普及を助けていますが、正式なトレーニングに取って代わることはできません。これらのギャップを埋めることは、教育分野のバーチャルリアリティ市場の持続的な拡大にとって不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスモデルへシフト

2025年において、ハードウェアは学校および研修センター全体でのデバイス普及を背景に、教育分野のバーチャルリアリティ市場シェアの60.72%を占めました。しかし、機関がコンテンツ、デバイス管理、およびアナリティクスを束ねたサブスクリプションバンドルを好む中、サービスセグメントは年平均成長率22.2%のペースで進んでいます。サービスに関連する教育分野のバーチャルリアリティ市場規模は、2031年に近づくにつれてソフトウェア収益を上回る勢いです。スタンドアロンヘッドセットの価格競争力がハードウェアの関連性を維持していますが、プラットフォームベンダーはすでに恒久的なアップデートをバンドル化し、交換サイクルを短縮しています。

サブスクリプションモデルはまた、予算が限られた学区にとっての設備投資障壁を軽減します。ArborXRの学習アナリティクスへのシフトとzSpaceのAI搭載ガイダンスツールは、ベンダーがハードウェアの足がかりをリカーリングレベニュー(継続収益)エコシステムへと転換する方法を示しています。インストラクショナルデザインを改善するトレーニングおよびコンサルティングサービスが、現在RFPにおいて重要な要素となっています。これらのパターンは、アウトカムベースの調達へのピボットを示しており、バーチャルリアリティ産業全体にわたって定期的な収入源を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業研修が学術機関の採用を凌駕

学術機関は引き続き教育分野のバーチャルリアリティの64.62%を占めており、K-12および大学全体における初期の助成金で賄われたパイロットを反映しています。しかし企業研修は、安全、コンプライアンス、および顧客サービスシナリオにおける測定可能なROIに支えられ、年平均成長率22.9%で進んでいます。企業に帰属する教育分野のバーチャルリアリティ市場規模は、2031年までに学術機関と同等に近づくと予測されています。ヘルスケアおよび鉱業の企業は、イマーシブプログラムの実施後に40%以上のエラー削減を記録し、投資回収期間を短縮しています。

企業はソフトスキルおよび製品知識モジュールを推進し、ラピッドオーサリングツールおよびアナリティクス統合への需要を高めています。学術機関の成長は続いていますが、予算サイクルおよびカリキュラム承認プロセスという課題に直面しています。ベンダーにとって、両セグメントに対応する多様なポートフォリオは、バーチャルリアリティ産業内での経済的変動に対するレジリエンスをもたらします。

デバイスタイプ別:スタンドアロンの優位性と複合現実(MR)の加速

スタンドアロンユニットはケーブルフリーの形状が教室の実態に合致するため、69.58%のシェアでリードしました。複合現実(MR)ヘッドセットは、物理的なコンテキストとデジタルコンテキストを統合するApple Vision ProおよびアップグレードされたHoloLensエディションに後押しされ、年平均成長率23.2%を記録すると予測されています。スタンドアロンユニットに関連する教育分野のバーチャルリアリティ市場規模は拡大し続けますが、コストが収束するにつれてそのシェアは徐々に複合現実(MR)デバイスに譲ることになります。

教員はシンプルさを重視するため、リモートアップデートとコンテンツロックを提供するArborXRのようなデバイス管理プラットフォームが普及しています。高性能なテザード型リグは、外科手術および工学シミュレーション用の専門ラボに留まっています。長期的には、シリコン価格の低下とクラウドレンダリングによってデバイスカテゴリの境界が曖昧になり、バーチャルリアリティ産業全体でフィーチャーの収束が加速するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション領域別:STEM基盤とソフトスキルの加速

STEM分野は、3次元ビジュアライゼーションが分子構造や機械システムの理解を自然に向上させることから、2025年においてアプリケーション収益の36.45%を構成しました。ソフトスキルシナリオは現在最も急速な拡大を見せており、リーダーシップとコミュニケーション能力に対する企業の重点を反映して、年平均成長率21.4%を記録しています。STEMに結びついた教育分野のバーチャルリアリティ市場規模は安定した助成金を追跡しており、ソフトスキルの成長は企業のサブスクリプション更新に依存しています。

医療研修プラットフォームは、1回の外科モジュール後に26%の知識向上などの検証済みの成果をもたらしています。VRを活用した語学学習は、Immerseが空間語学ラボ構築のために900万米ドルのラウンドを実施したことでベンチャーキャピタルの投資を受けています。教授法的な研究が広がるにつれて、学際的なカリキュラムがバーチャルリアリティ産業のバランスの取れた成長を促進するでしょう。

地域分析

北米は、強固な助成金プログラムと成熟したエドテック(EdTech)エコシステムを背景に、2025年収益の38.95%を維持しました。政府のイノベーション助成金2億7,700万米ドルはイマーシブ型代数ツールを対象とし、一方で米国国立科学財団(NSF)はR&Dに2,500万米ドルを投じて大学パートナーシップの種をまいています。企業による採用はヘルスケア、小売、および専門職種にわたり、Interplay Learningのような企業が人材不足に対応するVRモジュールを拡大しています。これらの力が、教育分野のバーチャルリアリティ市場を健全なペースで拡大させ続けていますが、普及率の上昇とともに成長は緩やかになっています。

アジア太平洋地域は2031年にかけて最高の地域別年平均成長率21.5%を記録する見込みです。中国の各省は2025年だけで職業訓練VRラボ向けに1,500万米ドルを超える入札を発出し、日本のDXハイスクールスキームはデジタル高度化のためにキャンパスあたり最大1,000万円を支援しています。韓国の機関は技術訓練における設備コスト削減のためにVRを導入しており、この取り組みは世界銀行の研究者によって紹介されています。こうした協調的な政策が教室での統合を加速させ、アジア太平洋地域が教育分野のバーチャルリアリティ市場において北米との差を縮める立場に置かれています。

ヨーロッパは、デジタル・ヨーロッパ・プログラムによる13億ユーロの配分と、バーチャルワールドカリキュラムを含む専門アカデミーへの1億800万ユーロの恩恵を受けています。スコットランドの評議会全体にわたるClassVRの展開は、地域主体が体系的な調達を採用していることを示しています。南米および中東の新興市場は、ハードウェア価格が300米ドルを下回るにつれて追随していますが、インフラの制約が即時の普及を依然として抑制しています。全体として、政策の整合性と資金の密度が、教育分野のバーチャルリアリティ市場における地域的な牽引力の主要な予測因子であり続けています。

競争環境

市場構造は中程度に集中しており、グローバルなテックプラットフォームがハードウェアエコシステムを活用する一方で、ニッチな専門企業はカリキュラムの深みに注力しています。Metaはその教育ポータルにQuestラインナップを組み合わせ、科学および歴史モジュールを提供することで、幅広いデバイス+コンテンツスタックを確立しています。MicrosoftはHoloLensを医療および製造における高付加価値の複合現実(MR)トレーニングに向けて位置づけており、多くの場合Azureを通じて共同販売しています。zSpaceはAI搭載のキャリアツールによって差別化を図り、3,700以上の機関にサービスを提供しています。

Labsterはバーチャルラボ分野でリードしており、臨床研修需要に対応するためにUbiSimを買収して看護カタログを強化しました。ArborXRはInformXRを吸収してデバイス管理スイートにアナリティクスを追加し、優位性を拡大しました。AppleのVision Pro参入が複合現実(MR)競争を促進しており、ボストン・チルドレンズ・ホスピタルでの早期パイロットは、より高い価格設定を正当化するプレミアムユースケースを示しています。コンテンツのローカライゼーションは、特に英語以外のカリキュラムにおいて、出版社とXRスタジオの間のアライアンスを促す空白スペースであり続けています。

データプライバシーへの準拠は、学校がGDPRおよびFERPAの生体認証取得に関するルールをナビゲートするにつれて、戦略的な重要性を増しており、Secure Privacyのような同意管理スタートアップの台頭をもたらしています。プライバシー保護を統合し、教員に使いやすいアナリティクスを提供できるベンダーが、リピート契約を獲得するうえで最も有利な立場にあります。全体として、競争の争点は、ハードウェアの価格競争力、標準に沿ったコンテンツ、およびスケーラブルな専門能力開発を組み合わせたエンドツーエンドのソリューションにあり、これらはすべて教育分野のバーチャルリアリティ市場の持続的な成長にとって不可欠な要素です。

教育分野のバーチャルリアリティ産業リーダー

Microsoft Corporation

HTC Corporation

Lenovo Group Limited

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:GoogleがHTC VIVEに2億5,000万米ドルを出資し、Android XRヘッドセットを推進して教育者へのアクセスを拡大。

- 2025年6月:zSpaceがキャリアコーチ機能を搭載したzSpace AIをデビューさせ、現在3,700校に展開中。

- 2025年5月:ArborXRがInformXRを買収し、学習者アナリティクス向けにArborXR Insightsを発表。

- 2025年3月:欧州委員会がバーチャルワールドアカデミーを含むデジタルスキルプログラムに13億ユーロを確保。

グローバル教育分野のバーチャルリアリティ市場レポートのスコープ

バーチャルリアリティは、実際の物体や人物を模倣して幻覚を生み出すシミュレーション環境の創造を伴います。このような幻覚の創造は、産業、競技場、宇宙、または状況の実際の環境を人々が理解するのに役立ちます。バーチャルリアリティは、教育、エンターテインメント、防衛、およびヘルスケアを含むさまざまな産業にわたって応用されており、グローバル市場で多大な収益を生み出すと予測されています。

教育分野におけるバーチャルリアリティ(VR)市場は、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、エンドユーザー別(学術機関、および企業研修)、デバイスタイプ別(スタンドアロンヘッドセット、テザードPC-VRヘッドセット、スマートフォン対応VR、および複合現実(MR)対応ヘッドマウントディスプレイ)、アプリケーション領域別(STEM・技術教育、医療・ヘルスケアトレーニング、語学・芸術学習、職業・技術スキル、およびソフトスキル・チームコラボレーション)、地域別(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 学術機関 | K-12学習 |

| 高等教育 | |

| 企業研修 | IT・テレコム |

| ヘルスケア | |

| 小売・Eコマース | |

| その他の法人ユーザー |

| スタンドアロンヘッドセット |

| テザードPC-VRヘッドセット |

| スマートフォン対応VR |

| 複合現実(MR)対応ヘッドマウントディスプレイ |

| STEM・技術教育 |

| 医療・ヘルスケアトレーニング |

| 語学・芸術学習 |

| 職業・技術スキル |

| ソフトスキル・チームコラボレーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー別 | 学術機関 | K-12学習 | |

| 高等教育 | |||

| 企業研修 | IT・テレコム | ||

| ヘルスケア | |||

| 小売・Eコマース | |||

| その他の法人ユーザー | |||

| デバイスタイプ別 | スタンドアロンヘッドセット | ||

| テザードPC-VRヘッドセット | |||

| スマートフォン対応VR | |||

| 複合現実(MR)対応ヘッドマウントディスプレイ | |||

| アプリケーション領域別 | STEM・技術教育 | ||

| 医療・ヘルスケアトレーニング | |||

| 語学・芸術学習 | |||

| 職業・技術スキル | |||

| ソフトスキル・チームコラボレーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

教育分野のバーチャルリアリティ市場の現在の規模は?

教育分野のバーチャルリアリティ市場は2026年に376億6,000万米ドルの収益を記録し、2031年までに952億8,000万米ドルに達すると予測されています。

教室および研修センターにおけるVR採用でリードしている地域はどこか?

北米は現在、多額の米国連邦助成金と成熟したエドテック(EdTech)エコシステムを背景に、支出の38.95%を占めています。

アジア太平洋地域の急速な成長を牽引しているものは何か?

VRラボとカリキュラム高度化に向けた中国、日本、および韓国の協調的な政府資金が、アジア太平洋地域を年平均成長率21.5%へと推進しています。

どのデバイスカテゴリが展開を支配しているか?

スタンドアロンヘッドセットはケーブルフリーで価格競争力が高く、学校のITチームが管理しやすいため、出荷台数の69.58%を占めています。

なぜサービスが最も成長の速いコンポーネントなのか?

機関はコンテンツ、アナリティクス、およびサポートを束ねたサブスクリプションバンドルを好み、サービスを2031年にかけて年平均成長率22.2%へと押し上げています。

最終更新日: