LNGビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 32.65 十億米ドル |

| 市場規模 (2030) | 38.24 十億米ドル |

| 成長率 (2025 - 2030) | 3.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLNGビークル市場分析

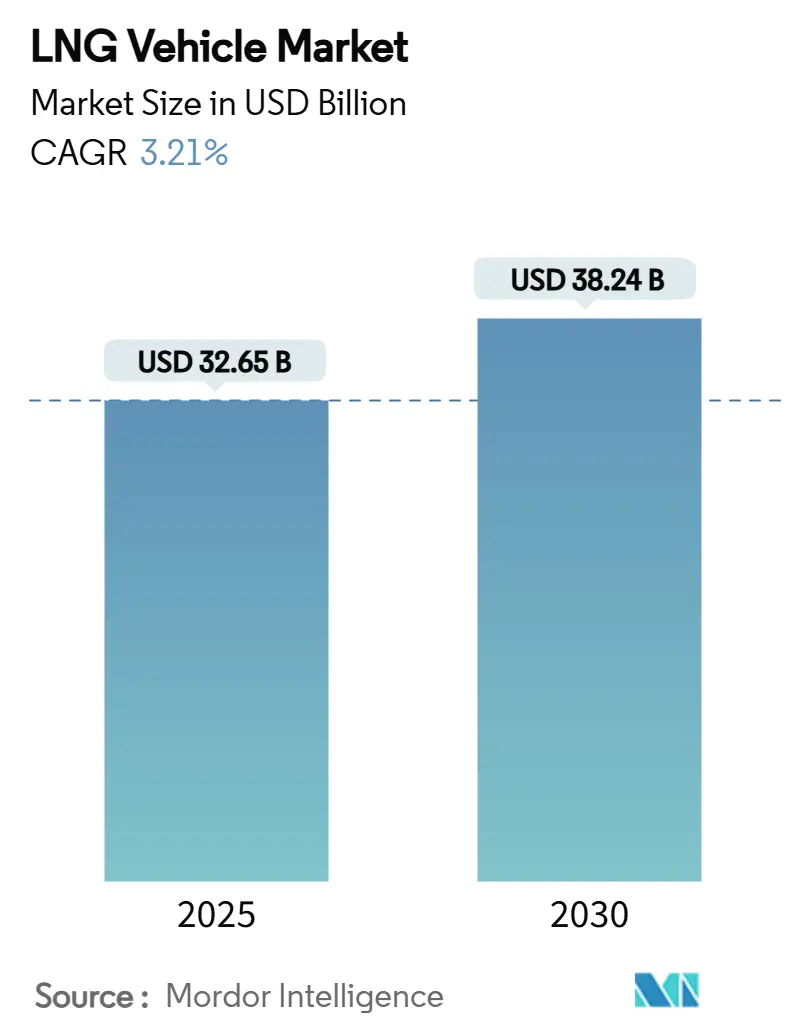

LNGビークル市場は2025年に320億6,500万USDの市場規模に達し、2030年までに382億4,000万USDに達すると予測されており、3.21%のCAGRで前進しています。現在の拡大は、投機的な需要ではなく、実施可能な排出規制、積極的な回廊整備、および測定可能なフリート経済性に起因しています。長距離貨物輸送事業者が引き続き需要量を支えていますが、航続距離延長シリンダー技術の成熟に伴い、成長の勢いは中型・都市配送用途へとシフトしています。供給側の競争はディーゼルプラットフォームの転用を中心に展開されており、一方で価値は継続的な収益源を確保する燃料システム専門企業およびインフラ所有者へと移行しています。地域別の普及状況は依然として不均一であり、アジア太平洋地域が世界の納入台数の約半数を占め、北米は豊富なガス供給とインセンティブを活用し、欧州はバイオLNG経路と厳格なゼロエミッション目標のバランスを取っています。

主要レポートのポイント

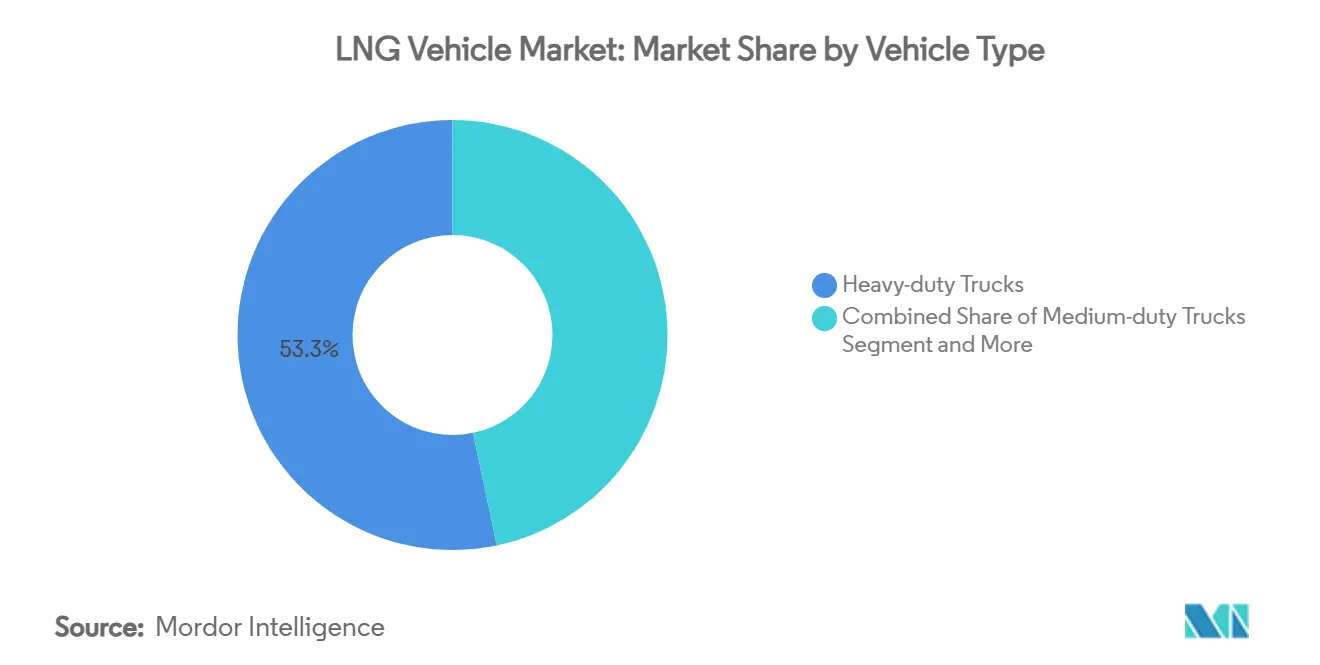

- 車両タイプ別では、大型トラックが2024年のLNGビークル市場シェアの53.29%をリードしました。中型トラックは2030年にかけてCAGR 6.89%で最も急速な拡大を記録しました。

- 用途別では、貨物輸送が2024年のLNGビークル市場規模の49.47%のシェアを占め、個人用車両がCAGR 6.72%で最も急速な成長を示しました。

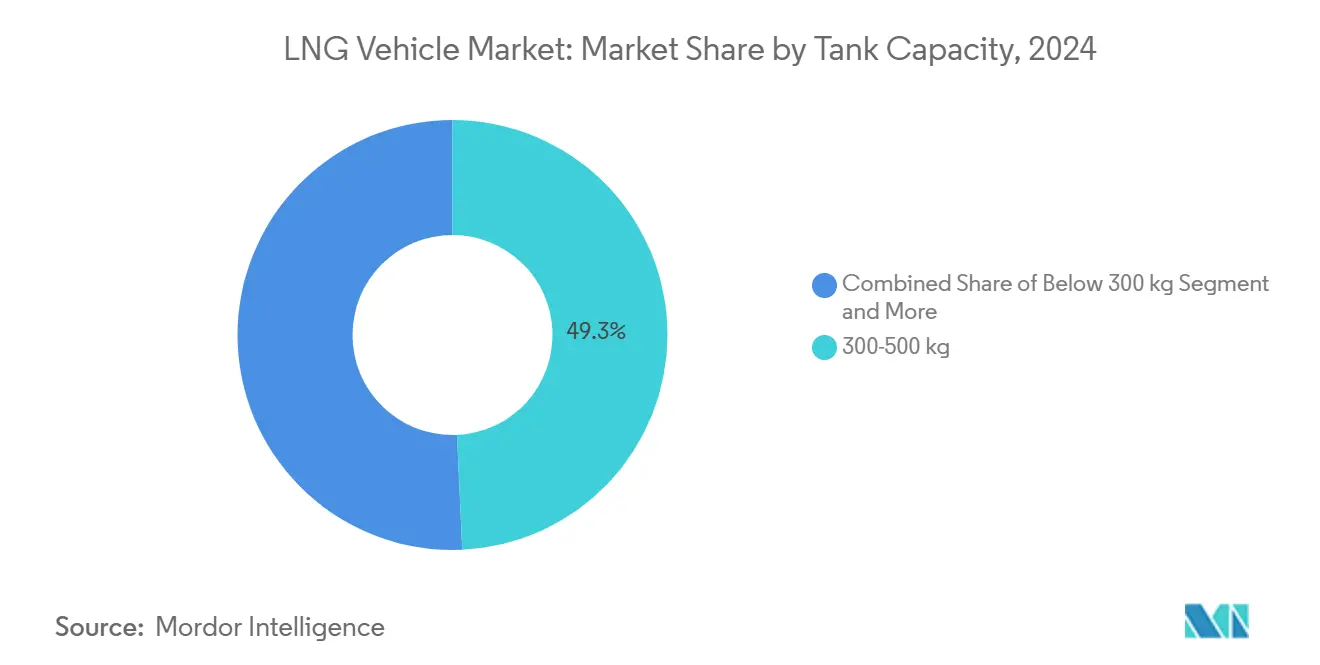

- タンク容量別では、300~500kgシステムが2024年のLNGビークル市場規模の49.27%を占め、500kg超のタンクは2030年にかけてCAGR 7.19%で成長すると予測されています。

- 駆動システム別では、従来型エンジンが2024年の収益の85.38%を占め、ハイブリッドパワートレインはCAGR 7.29%で前進しています。

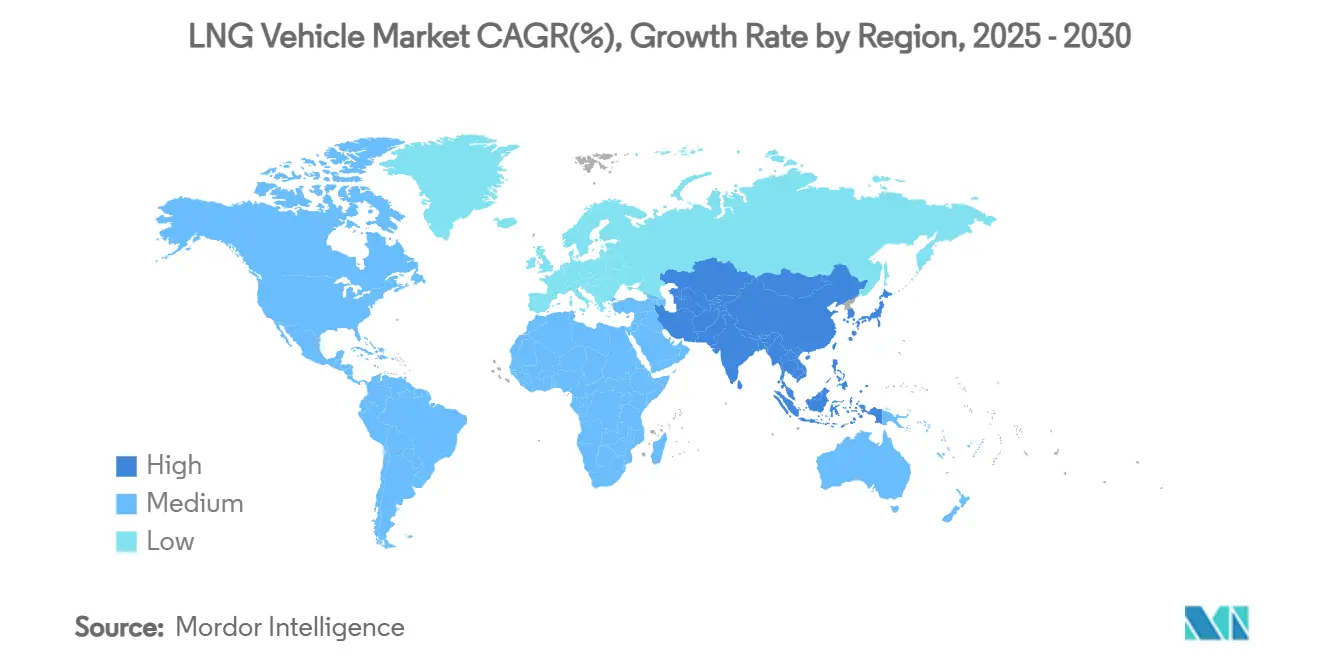

- 地域別では、アジア太平洋地域が2024年の世界収益の48.49%を占め、2030年にかけてCAGR 7.42%で上昇する見込みです。

世界のLNGビークル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のHDV CO₂/NOx規制 | +0.8% | 欧州、北米、中国 | 中期(2~4年) |

| LNG回廊ネットワークの拡大 | +0.6% | 欧州、中国、米国 | 長期(4年以上) |

| ディーゼルからLNGへの燃料コスト優位性 | +0.5% | アジア太平洋地域中心、世界へ波及 | 短期(2年以内) |

| インセンティブおよびトール免除 | +0.4% | 欧州、カリフォルニア州、一部アジア太平洋地域 | 中期(2~4年) |

| 中国3,500kmデュアルシリンダー技術 | +0.3% | 中国主導、アジア太平洋地域全体へ拡大 | 長期(4年以上) |

| 欧州バイオLNGブレンド義務化 | +0.2% | 欧州中心、北米では限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な厳格なHDV CO₂およびNOx規制

世界の排出規制がトラック購入を再形成しています。米国のEPA第3フェーズ規制は2027年モデルイヤーの車両から始まり、温室効果ガスの大幅削減を目標としています[1]「温室効果ガス第3フェーズ基準」、米国環境保護庁、epa.gov。並行するEU目標は2030年までに43%削減を目指しており、中国のGB VI基準は2024年初頭にLNGトラック販売の急増を引き起こしました。LNGエンジンはディーゼルと比較してCO₂を削減でき、成熟した後処理技術を使用して厳格なNOx制限を満たすことができるため、フリート事業者はこれを技術中立的で即時実行可能なコンプライアンス経路として捉えています。

LNG給油回廊の急速な整備

インフラが車両需要に追いついています。欧州のTEN-Tコア義務は2025年までに適切なLNG給油を要求しており、2022年以降を促進しています[2]「TEN-Tと代替燃料インフラ」、欧州委員会、europa.eu。中国の密な回廊ネットワークは世界最大のLNGトラックフリートを支えており、米国には現在60か所の専用LNGサイトを含む1,600か所の天然ガスステーションがあります。各ステーションが実行可能なルートオプションを拡大し、追加のフリート転換を引き付けるネットワーク効果を生み出しています。

政府の購入インセンティブとトール免除

政策上のアメが短期的な経済性を高めています。カリフォルニア州は購入補助金、燃料税軽減、およびトラック代替プログラムを組み合わせて普及障壁を低下させています。改訂されたユーロビネット指令は排出量の多いトラックを段階的に不利にし、中期的にLNGを優遇します。金銭的インセンティブと回廊開発を組み合わせることで、フリートの意思決定を加速させる複合的な効果をもたらします。

デュアル1,500Lシリンダー技術による3,500km航続距離の実現

CIMC Enricのデュアル1,500リットル設計はブースターポンプを搭載し、1回の充填で3,500kmに達し、中国における長距離輸送の航続距離不安を解消します。ISO 11439準拠のタンクと改善された極低温保持時間がボイルオフ損失を削減します。長距離フリートは現在、LNGトラックを稼働時間と生産性においてディーゼルと同等と見なしながら、燃料および排出面での優位性を維持しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVおよびFCEVのコスト急落 | -0.6% | 北米と欧州が先行、アジア太平洋地域が追随 | 中期(2~4年) |

| ディーゼルとのガス価格変動 | -0.4% | 世界全体、価格感応度の高い市場で顕著 | 短期(2年以内) |

| メタンスリップへの精査 | -0.3% | 欧州中心、世界的に拡大 | 長期(4年以上) |

| 非標準タンクサイズ | -0.2% | 世界全体、特に国際フリート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ディーゼルパリティに対する天然ガス価格の変動

2028年までの世界のLNG輸出能力の余剰(年間1億9,300万メトリックトン)が価格変動を生み出し、フリート計画を複雑にしています[3]「世界LNG見通し2024年~2028年」、エネルギー経済・財務分析研究所、ieefa.org。欧州の輸入量は2024年に19%減少し、稼働率が42%を下回り、スポット価格の急騰を引き起こす可能性のある状況を生み出しています。小規模フリートは固定価格契約を締結するための規模を欠くことが多く、切り替えの価値提案を弱めています。

タンクサイズ標準化の欠如によるフリートTCOの増大

CNGとは異なり、LNGトラックのタンクには普遍的に採用されたISO規格がありません。多様な寸法は、混合ブランドを運用する事業者の在庫、メンテナンス、およびトレーニングコストを増大させます。インフラ所有者は複数のディスペンサーインターフェースに投資する必要があり、ネットワーク効率化の実現が遅れます。整合性がなければ、複数地域のフリートはLNGをパイロット配分を超えて拡大することをためらいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:大型トラックが市場を支配

大型ユニットは2024年のLNGトラック市場シェアの53.29%を占め、長距離積載要件に対するプラットフォームの親和性を示しています。しかし、中型トラックは都市・地域配送フリートがルートの柔軟性を犠牲にせずにコスト効率の高い排出コンプライアンスを求める中、最高のCAGR 6.89%を記録しています。このカテゴリーシフトは、フリートマネージャーがこの燃料をもはやニッチな長距離ソリューションとしてのみ見ていないことを示唆しています。

インフラが都市圏のデポや中間ハブへと広がるにつれ、普及の幅が広がっています。Volvoなどのオリジナル機器製造業者(OEM)は2024年にガス動力車の世界的な納入台数が25%増加し、多様化したシャシーラインナップに支えられました。バスは、200km/シフトを超えると電気充電の制約が生じる都市フリートで着実な普及を続けています。シリンダー技術と給油の可用性が拡大するたびに、認識上の障壁が取り除かれ、LNGが特殊なオプションではなく主流の代替燃料として位置づけられています。

用途別:貨物輸送の中核が消費者の追い風に直面

貨物輸送事業は2024年の納入台数の49.47%を占め、高走行距離回廊におけるLNGの燃料コスト優位性を活用しています。一方、個人用車両のシェアは絶対台数では小さいものの、最高のCAGR 6.72%を記録しました。この急増は、一部の市場における成熟した給油ステーション密度を反映しており、個人ドライバーが1マイルあたりの低コストの恩恵を受けることを可能にしています。

航続距離、積載量、および迅速な給油が物流経済性と一致しているため、商業フリートの優位性は持続しています。それでも、個人の普及はステーションネットワークが消費者需要が共食いではなく付加的になる実用的な閾値に達したことを示しています。市営バスの購入やセメントミキサーなどの特殊車両がポートフォリオを補完し、この燃料の運用範囲の拡大を示しています。

タンク容量別:中間レンジの最適点が延長レンジへと移行

300~500kgブラケットは、積載重量と給油頻度のバランスにより、2024年のLNGトラック市場規模の49.27%を支配しました。500kg超のシステムは、長距離輸送業者がシングルシフトの自律性と配車の柔軟性を追求する中、CAGR 7.19%で成長をリードしています。300kg未満のタンクは、積載量の確保が必要な軽量都市フリートのニッチな需要を維持しています。

CIMC Enricの1,500Lツインシリンダーモジュールは、このセグメントが向かう方向を体現しています:運用上の妥協なしにディーゼル並みの航続距離を実現します。コンテナ化タンクのISO 1496-3フレームワークは国境を越えたコンプライアンスを合理化しますが、同等の道路車両仕様があれば経済性をさらに統一できるでしょう。

駆動システム別:従来型の優位性、ハイブリッドの台頭

従来型の火花点火およびデュアルフューエルプラットフォームが2024年の台数販売の85.38%を占め、実証済みの信頼性、サービスの親しみやすさ、および簡便な給油の証左となっています。回生ブレーキと短距離電気ブーストを統合したハイブリッドシステムは、OEMが燃焼効率と都市ゾーンでの静粛走行を融合させる中、CAGR 7.29%で最も急速に拡大しています。CumminsのX15Nは着実な進化的向上を示しており、2027年規制に準拠しながら前世代比で燃費が10%向上しています。

ハイブリッドの加速は、発進停止パターンがバッテリーアシストに適した荷役輸送および地域配送で最も顕著です。長期的には、ハイブリッド化は最終的なゼロエミッション移行を検討するフリートの踏み台として機能する可能性があります。

地域分析

アジア太平洋地域は2024年の世界収益の48.49%を占め、2030年にかけてCAGR 7.42%で前進しています。中国の先行者政策、強化された回廊資産、および有利なポンプ価格が2024年の販売急増を触媒しました。インドのハジラLNGトラック積み込みハブと国内OEMの製品ラインナップが、同国を地域の次世代成長エンジンとして位置づけています。成熟した採用国である日本と韓国は段階的なフリート更新を続けており、インドネシアは新規上流プロジェクトを収益化するために天然ガスモビリティを検討しています。

北米はガスステーションの堅固な既存基盤とカリフォルニア州の多層的なインセンティブ体制を誇っています。米国の天然ガスの豊富な供給が長期的な燃料コスト格差を支えていますが、バッテリー電気トラックへの積極的な連邦税額控除が主要貨物回廊に競争上の緊張をもたらしています。カナダは多燃料戦略に賭け、回廊の電力が十分な場所では水素をパイロット導入しており、メキシコのサリナクルス端末計画が国境を越えたLNG貨物レーンの種をまく可能性があります。

欧州は二本立ての政策を追求しています:バイオLNGブレンドによる即時の排出緩和と、最終的なゼロテールパイプパワートレインへの転換です。ドイツの新しいトール体系は2025年12月からCO₂サーチャージとして1ユーロ/トン・kmを課し、LNGのコスト緩衝を縮小しますが、バイオLNGクレジットは準拠レーンの関税を相殺できます。スカンジナビア諸国は寒冷気候への耐性のためにLNGバスを引き続き調達しており、イタリアはEU補助金に結びついた回廊整備プログラムを維持しています。ガス埋蔵量が豊富な中東・アフリカは国内物流向けのLNG貨物輸送を模索していますが、発電優先事項とスパースなステーションが近期の需要量を抑制しています。

競争環境

LNGトラック市場は中程度に分散しています。主要OEMであるVolvo、Daimler、Scania、FAW Jiefang、およびSinotrukは、2024年の出荷台数の相当なシェアを合計で占めました。これらの戦略は既存のディーゼルシャシーの再設計に依存しており、製造経済性を維持しています。Westport Fuel Systems、Hexagon Agility、およびChart Industriesなどの燃料システム専門企業は、極低温タンク、ポンプ、およびインジェクター技術を通じて差別化されたマージンを獲得しています。

垂直統合が台頭しています。ShellとClean Energy Fuelsはステーションの設置面積を拡大し、上流のガス供給を確保することで、車両販売を支える価格安定性を確保しています。一方、Daimlerは将来の変化に備えてLindeと液体水素供給で提携しました。VolvoとWestportのHPDIベンチャーに例示されるように、知的財産パートナーシップはリスクを分散しながら開発サイクルを加速させます。

競争はますます定価よりもライフサイクルGHGパフォーマンスとTCOを中心に展開されています。OEMはバイオLNG対応とメタンスリップ指標を宣伝し、サプライヤーはボイルオフ抑制と航続距離向上を訴求しています。参入障壁は中程度のままです:トラックプラットフォームには資本が必要ですが、コンポーネントサプライチェーンはオープンであり、主要市場での規制認証は通常の手続きです。

LNGビークル産業リーダー

FAW TRUCKS CO., LTD.

Sinotruk (CNHTC)

Volvo Group

Daimler Truck (Mercedes-Benz)

TRATON SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Volvo Trucksは2024年のガス動力車販売が8,000台と25%増加したと報告し、バイオガス対応モデルはCO₂を最大100%削減し、LNGバリアントは20%削減を実現しました。

- 2025年5月:Daimler Truck北米は、15リットルCummins X15Nエンジンを搭載したFreightliner Cascadiaの2025年夏の生産を予定しました。

- 2024年9月:三菱商事は新たな引き取り契約を通じてPETRONAS LNGパートナーシップを延長し、マレーシアの年間2,930万トン設備における10%の持分を維持しました。

世界のLNGビークル市場レポートの範囲

| 中型トラック |

| 大型トラック |

| バス |

| 貨物輸送 |

| 公共交通 |

| 個人用車両 |

| その他の用途 |

| 300kg未満 |

| 300~500kg |

| 500kg超 |

| 従来型エンジン |

| ハイブリッドエンジン |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 車両タイプ別 | 中型トラック | |

| 大型トラック | ||

| バス | ||

| 用途別 | 貨物輸送 | |

| 公共交通 | ||

| 個人用車両 | ||

| その他の用途 | ||

| タンク容量別 | 300kg未満 | |

| 300~500kg | ||

| 500kg超 | ||

| 駆動システム別 | 従来型エンジン | |

| ハイブリッドエンジン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2030年までのLNGビークル市場の予測値は?

現在のCAGR予測3.21%に基づき、2030年までに382億4,000万USDに達すると予測されています。

現在のLNGビークル普及をリードしている地域はどこですか?

アジア太平洋地域は2024年の世界収益の48.49%を占め、2030年にかけて最速のCAGR 7.42%を維持しています。

このセクターで最も急速に成長している車両クラスはどれですか?

フリートが従来の長距離用途を超えてLNGを展開する中、中型トラックがCAGR 6.89%で拡大しています。

LNGトラックの航続距離不安を軽減する技術は何ですか?

デュアル1,500リットル極低温シリンダーにより、1回の充填で約3,500kmが可能となり、都市間貨物輸送においてディーゼルと同等の航続距離を実現します。

欧州における将来のLNGトラック成長を最も制約する要因は何ですか?

バッテリー電気トラックのゼロエミッション化に向けたコスト急落と政策支援が、中期的にLNGの競争力を侵食すると予測されています。

最終更新日: