インドネシア商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 11.32 十億米ドル |

| 市場規模 (2030) | 14.43 十億米ドル |

| 成長率 (2025 - 2030) | 4.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア商用車市場分析

インドネシア商用車市場規模は2025年に113億2,000万USDとなり、2030年までに144億3,000万USDに達すると予測されており、CAGR4.97%に相当します。大規模な公共事業支出、拡大する電子商取引ネットワーク、および代替燃料に向けた政策主導の動きが、安定したフリート更新と拡大を総合的に支えています。バイオディーゼル混合義務(現在B35、B40が検討中)は、ヤシ油原料コストの上昇がオペレーターに総所有コストの精査を促す中でも、新しい燃料対応エンジンへの需要を刺激しています。並行して、電気式小型トラックおよびミニバスがジャカルタ、スラバヤ、バンドゥンで勢いを増しており、これらの都市ではすでに3,200基以上の公共充電器が稼働しています。フリートオーナーは、日系既存メーカーの稼働保証と中国系新規参入企業のゼロ頭金ローンを入札における決定的要因として挙げています。回復力の最後の柱は、カリマンタンの鉱業回廊であり、石炭とニッケルの輸送量が二桁成長を続けることで、ジャワ中心の消費支出における景気循環的な軟調に対して全体的な台数を守っています。

主要レポートのポイント

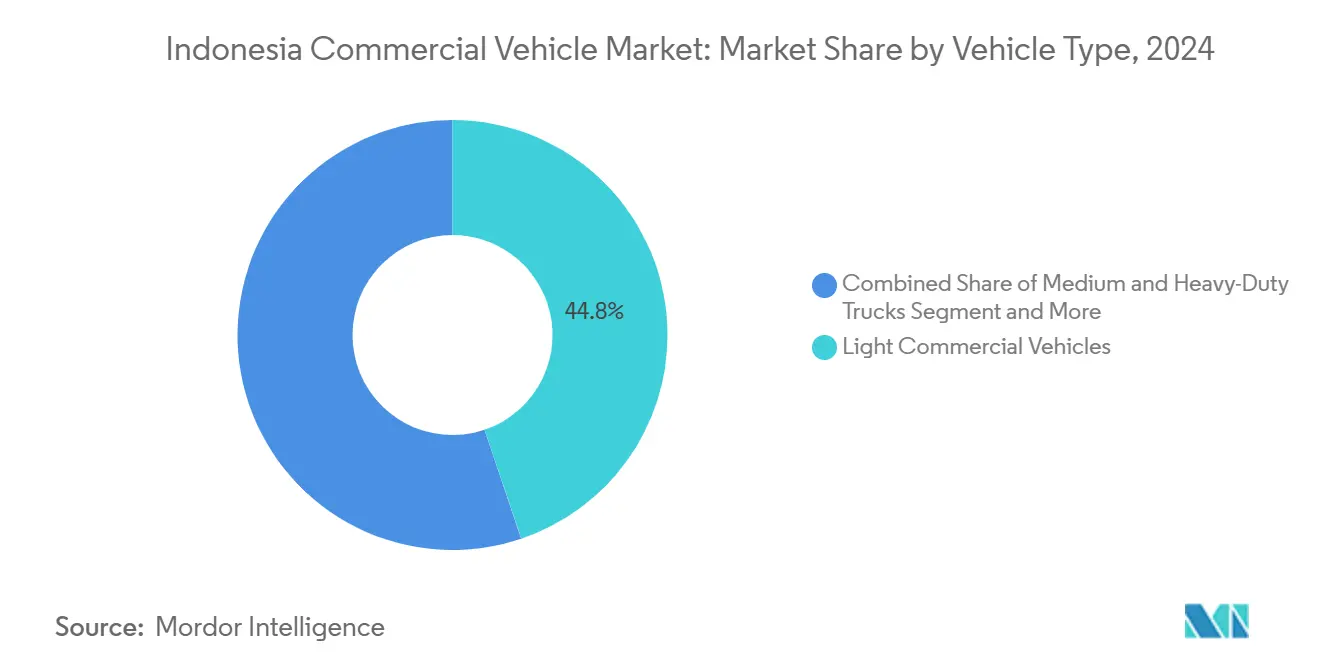

- 車両タイプ別では、小型商用車が2024年にインドネシア商用車市場で44.81%のシェアを占めてリードしており、同セグメントは2030年にかけてCAGR6.21%で成長する見込みです。

- 推進タイプ別では、内燃機関が2024年のインドネシア商用車市場規模の86.21%のシェアを占め、バッテリー電気システムは2030年にかけてCAGR9.15%で拡大すると予測されています。

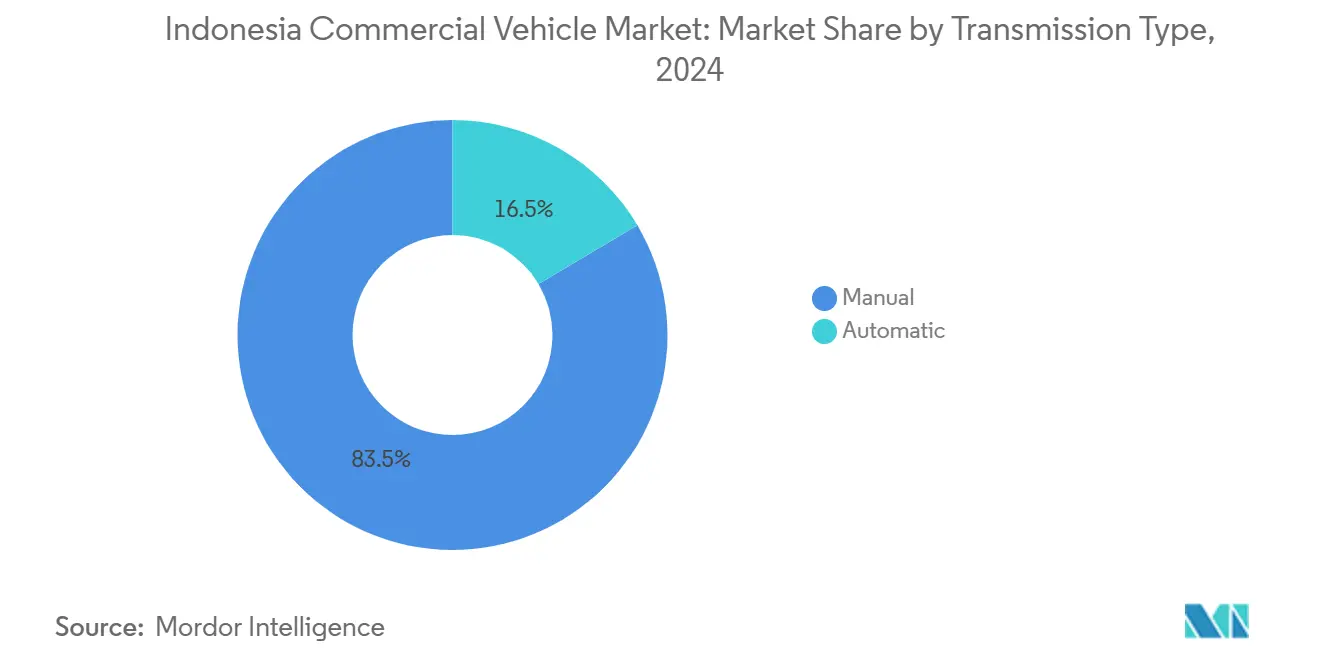

- トランスミッションタイプ別では、マニュアル車が2024年のインドネシア商用車市場で83.52%のシェアを占め、オートマチック車は2030年にかけてCAGR8.19%で成長する軌道にあります。

- 用途別では、物流・貨物輸送が2024年のインドネシア商用車収益シェアの43.47%を占め、鉱業がCAGR7.27%で最も速い成長を2030年にかけて記録しました。

- 地域別では、ジャワが2024年のインドネシア商用車市場規模の55.43%を占め、カリマンタンが予測期間においてCAGR7.35%で最も急速な伸びを記録しました。

インドネシア商用車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフラ主導の物流ブーム | +1.5% | ジャワ、スマトラ回廊 | 中期(2〜4年) |

| バッテリー電気フリートへのインセンティブ | +0.9% | ジャワおよび主要都市 | 中期(2〜4年) |

| 電子商取引ラストマイル需要の急増 | +0.8% | 都市部ジャワ、スマトラおよびカリマンタンへ拡大 | 短期(2年以内) |

| OEMゼロダウンタイムプログラム | +0.7% | 全国 | 短期(2年以内) |

| 政府B35バイオディーゼル義務 | +0.6% | 全国 | 長期(4年以上) |

| 2輪バッテリースワップネットワークの成長 | +0.4% | 都市部ジャワ、スマトラ、バリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフラ主導の物流ブーム

インドネシアの有料道路および港湾の整備が商用車セクターの成長を牽引しています。数千キロメートルに及ぶ新しい有料道路が貨物スループットを改善し、トラックの折り返し時間を短縮したことで、フリートオペレーターは長距離輸送効率向上のためにより重い車軸構成を採用するようになっています。トランス・スマトラ・ハイウェイは物流コストを削減し、3PL企業がランプンやメダンなどの主要地域に資産を再配置することを可能にしました。島間港湾の整備もカリマンタンとスラウェシをジャワ中心のサプライチェーンに統合し、接続性を高めています。車両構成は耐久性とパフォーマンス最適化へとシフトしています。統一された車軸荷重規制が16トン未満の剛性トラックへの需要を押し上げています。同時に、強化されたサスペンションと高度な冷却システムを備えた中型プラットフォームが旧型モデルを凌駕しており、耐久性とパフォーマンス最適化へのシフトを反映しています。

バッテリー電気商用フリートへのインセンティブ

インドネシアの国内コンテンツ規制は、特に都市型バンセクターにおける電気自動車メーカーの財務的負担を軽減しています。現地付加価値が指定の閾値を超えた場合、生産者は税制優遇を享受でき、1台あたりの設備投資が削減されます。これにより電気バンはフリートオペレーターや物流企業にとってより魅力的になっています。PLNが主導する公共充電ステーションの急速な拡大により、回廊カバレッジが広がり、グリーンゾーン配送に注力する物流オペレーターの航続距離不安が解消されています。この強固なインフラにより、確実なデポ帰還と閑散時充電契約が実現しています。割引された電力料金を持つこれらの契約は、5年間にわたる電気フリートの総所有コスト(TCO)を向上させます。ジャカルタからデンパサールまで、インドネシア全土の市議会が公共入札においてゼロエミッションミニバスへの選好を高めています。このトレンドは持続可能な都市モビリティへの全国的な転換を示しており、2030年に向けて商用車市場への長期的な押し上げを約束しています。

電子商取引ラストマイル需要の急増

当日配送サービスが都市物流を急速に変革しており、頻繁な小荷物配達に特化した車両への需要を生み出しています。混雑した市街地を効率的に走行するため、オペレーターはナローフレームとスライドドアを備えたコンパクトバンやミニトラックを採用しています。これらの車両デザインは、日系メーカーと地元ボディビルダーの共同作業によるものが多く、活気ある都市環境の課題に対応するために特別に設計されています。モバイル決済やアプリ主導のルート最適化などのデジタルイノベーションが配送効率を高め、フリートがより軽い荷物でより多くの停車をこなすことを可能にしています。その結果、車両設計は純粋な積載能力よりも耐久性と機動性を優先し、運用効率を重視するようになっています。ジャカルタなどの都市では、物流需要の急増とインフラ整備が相まって、車両の回転頻度が高まっています。小型商用車は現在、1日に複数回の配送を行い、年間使用量を増幅させています。この増加は都市貨物輸送の加速するペースと、機敏でテクノロジーに精通した配送ネットワークの重要性の高まりを示しています。

2輪バッテリースワップネットワークの急速な整備

Smoot Motorは広大なバッテリースワッピングネットワークでその実力を示し、拡大するライダー層に対応しています。この実績は、バッテリー在庫管理とステーションの高稼働率確保における同社の卓越した能力を示しており、いずれも共有エネルギーインフラへの信頼醸成に不可欠です。このアプローチの信頼性とスケーラビリティが投資家の懸念を払拭し、小型商用車への応用可能な適応を含む、より広範な用途への道を開いています。さらに、リース会社がバッテリー・アズ・ア・サービスモデルを導入しており、小規模フリートオペレーターが資産所有権と使用を切り離すことでキャッシュフローをより適切に管理できるようにしています。都市部では、密度の高いスワップステーションネットワークを持つ都市が電気自動車普及をリードしています。これらのネットワークは、特に商用車電動化が急増しているインドネシアのような地域において、従来の充電インフラに代わる実行可能な選択肢を提供しています。物流効率と財務的創意工夫のこの融合が、よりクリーンで統合された都市交通への移行を推進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気商用車の高い初期費用 | -0.9% | 全国、ジャワ以外で深刻 | 中期(2〜4年) |

| ジャワ以外での急速充電インフラの不足 | -0.6% | スマトラ、カリマンタン、スラウェシ、東部地域 | 長期(4年以上) |

| 中国製完成車トラックの流入 | -0.5% | 鉱業クラスター | 短期(2年以内) |

| B35混合による整備上の課題 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ジャワ以外での公共急速充電インフラの不足

ジャワ以外での公共急速充電インフラの不足が、インドネシアにおける商用車電動化のペースを引き続き制限しています。ジャワが急速充電器の大半を擁する一方、カリマンタンなどの地域は主要産業回廊に沿った最小限のカバレッジしかなく、依然として十分なサービスを受けていません。その結果、長距離輸送業者はディーゼル動力の車両に依存し続けており、電気トラックへの需要を抑制しています。電力会社は遠隔地区における電力網の脆弱性を指摘しており、アップグレードは長期的にのみ見込まれています。充電カバレッジが都市部を超えて拡大するまで、インドネシア商用車市場の電動化は主に都市部の運用に集中したままになると予想されます。

B35バイオディーゼル混合率引き上げによる整備上の問題

現在のバイオディーゼル混合物は、以前の配合よりも早期にインジェクターの詰まりを引き起こし、より頻繁なメンテナンスにつながっています。これに対応して、フリートは追加のろ過システムを採用し、オイル交換間隔を短縮しており、運用コストが増加しています。一部のオペレーターはデュアルタンク改造を試みており、コールドスタート時には純粋なディーゼルを使用し、巡航時にはバイオディーゼルに切り替えることで、性能と排出量のバランスを取ることを目指しています。しかし、これらのシステムの高い初期投資が広範な普及を妨げています。その結果、信頼性への懸念がフリート更新への熱意を冷ましています。多くのオペレーターは、バイオディーゼル対応の新型モデルに投資する代わりに、現在の車両の寿命を延ばすことを選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型商用車がリーダーシップを維持

小型商用車は2024年にインドネシア市場シェアの44.81%を占め、2030年までCAGR6.21%を記録すると予想されています。そのコンパクトな形状、有利な資金調達、および多目的な実用性により、中小企業は都市部の配送密度と地方のシャトルニーズを満たすことができます。中型および大型トラックは依然として1台あたりの収益ベースで優位を占めており、積載量が機動性を上回る鉱業および公共事業の輸送に対応しています[1]「商用車登録2024年」、運輸省(デプハブ)、dephub.go.id。

都市部の渋滞が3.5メートル未満の車線に収まる低キャブオーバーモデルを促進する一方、離島ではスノーケルキットとスキッドプレートを備えた4×4シャシーが求められています。宅配ネットワークが当日配送を約束する中、小型トラックのインドネシア商用車市場規模はさらに拡大しています。Wulingのフォルモマックスは、IDR1億6,800万〜1億7,600万の価格で、発売四半期内に数百の零細企業バイヤーを引き付けました[2]「フォルモマックス仕様書」、Wuling Motors Indonesia、wuling.id。したがって、ブランド競争は馬力の誇示よりも総合的なTCOへとシフトしています。

注記: 各セグメントのシェアはレポート購入時に入手可能

推進タイプ別:電気の普及が加速

従来型エンジンが2024年に86.21%のシェアを占めましたが、電気派生型は都市部の排出規制の中でCAGR9.15%という最も速い成長を記録しました。ディーゼルはエネルギー密度と給油速度が依然として比類なく、長距離輸送および採石場フリートでの優位性を維持しています。

インドネシアでは、特に都市部配送において電気商用車の人気が高まっています。この急増は主に、炭素意識の高い調達方針とPLNからの割引閑散時充電料金によるものであり、コスト競争力を高めています。これらのインセンティブにより、フリートオペレーターは総所有コストの均衡に近づきつつあり、電気自動車がより実行可能になっています。物流大手は、Mitsubishiのeカンターなどのモデルに引き付けられており、その運用効率だけでなく、企業の社会的責任(CSR)の可視性向上にも魅力を感じています。手頃な価格、ブランド向上、および持続可能性の資格を兼ね備えたこれらの車両は、都市フリートの主要な選択肢として台頭しています。

トランスミッションタイプ別:渋滞都市でオートマチックが台頭

マニュアルトランスミッションは依然として83.52%の市場シェアで優位を占めていますが、ドライバー不足と断続的な走行による疲労軽減に牽引され、オートマチック車は年間8.19%成長しています。フリートオーナーは、よりスムーズなシフトチェンジが1配送ループあたり2〜3分を節約し、ジャカルタでの1日の追加配送回数に換算されると計算しています。

OEMは現在、マニュアル車よりわずかに高いプレミアムでトルクコンバーターおよびオートメーテッドマニュアルトランスミッション(AMT)バリアントを導入しています。この価格戦略は、特に地方の主要都市での受け入れを促進しています。ここでは、よりスムーズな運転が疲労を軽減し、都市物流と都市間輸送の両方に恩恵をもたらしています。しかし、このトレンドにもかかわらず、マニュアルシフトトランスミッションは鉱業や険しい地形で依然として最高位を維持しています。急勾配や過酷な条件を走行する際に精密なトルク制御が不可欠なこれらの環境では、機械的なシンプルさとドライバーの監視への需要が高く、マニュアルギアボックスの最高の選択肢としての地位を確固たるものにしています。

用途別:物流が規模をリード、旅客輸送が最速成長

物流・貨物輸送は、電子商取引の小荷物フローと商品輸送により、2024年のインドネシア商用車市場シェアの43.47%を占めました。旅客用途(観光シャトル、都市間バス、ライドヘイリングバン)は、都市化と清潔な交通機関への国家補助金によりCAGR7.27%を示しています。

電動化の取り組みは、特に空港シャトル運行などの予測可能なルートとデポベースの充電が早期採用をより実行可能にする分野での試験的な導入から始まっています。これらの試験運用は技術テストベッドとして機能し、OEMとオペレーターがより広範な用途への拡大前にパフォーマンス、充電ロジスティクス、およびコスト構造を検証することを可能にしています。

地理的分析

密集した製造クラスターと優れた有料道路アクセスにより、ジャワは2024年のインドネシア商用車市場規模の55.43%を提供しました。ディーラーはより深い部品在庫を保有し、24時間365日のサービスベイを提供しており、フリートの稼働率向上につながっています。

カリマンタンの2030年にかけてのCAGR7.35%は、世界のバッテリーチェーンに供給するニッケルと石炭の採掘ブームを反映しています。バリクパパンを通じてCBUで輸送された中国製ダンプトラックが、日系CKDユニットと真っ向から競合しています。スマトラのハイウェイネットワークがさらに農業回廊を開放し、島々にわたるインドネシア商用車市場の再均衡を強調しています。カリマンタンの鉱業の追い風が、サマリンダの積み込みドックにボーキサイトと石炭を輸送する60トン積載ダンパーと重型トラクターへの需要を押し上げています[3]「地域鉱業生産量2024年」、エネルギー鉱物資源省、esdm.go.id。遠隔地の地形が自己救助ウインチを備えた耐久性のある6×6プラットフォームへの関心を高めています。地方政府は道路強化のためにIDR25兆を充当し、メンテナンス間隔と稼働率を改善しています。

スマトラは堅調な農業・工業フローを提供することで全国の三角形を完成させています。パーム油タンカーがプランテーションと精製所の間で一定のルートを走り、タンクトラックの回転率を高めています。スラウェシと東部諸島の新興ホットスポットでは、観光振興策の下でミニバスへの控えめながら増加する注文が見られ、インドネシア商用車市場にロングテールの広がりを加えています。

競合環境

日系ブランドはインドネシア商用車市場で支配的なシェアを維持していますが、急速に台頭する中国系競合他社からのマージン圧力が高まっています。Mitsubishi Fusoは、テレマティクス、予知保全、24時間救援サポートなどの付加価値サービスを提供することでリーダーシップを維持し、フリート効率を高め、顧客ロイヤルティを確保しています。同時に、Hinoはペルタミナとの戦略的協力を通じてタンカーニッチを開拓し、燃料・潤滑油契約を確保してその地位を強化しています。これらの動向は、既存プレーヤーがサービス統合と戦略的提携を通じて激化する価格競争に対抗するセグメント化された市場を浮き彫りにしています。

中国系新規参入企業(Foton、Changan、JAC)は、ゼロ頭金スキームと地元ボディワークを省略した完成車輸入を活用しています。ディーラー数は2021年から2024年の間に40から94に増加し、主に鉱山近くに集中しています。これに対応して、Isuzuは二次都市へのモバイルワークショップを拡大し、5年間・走行距離無制限の保証を提案しており、これは5年前には前例のないことでした。

電気競争が激化しています:MitsubishiはPLNと50台のeカンターを試験運用し、BYDはブカシでのSKD組み立てを準備し、FotonはIndomobilと3万USD未満のミニトラックで提携しています。成功は、インドネシア商用車市場の軌跡において決定的なレバーとなる国内コンテンツ遵守と充電器カバレッジにかかっています。

インドネシア商用車産業リーダー

Hino Motors

Isuzu Motor

Daimler Commercial Vehicles Indonesia(Mercedes-Benz)

UD Trucks

Mitsubishi Fuso Truck & Bus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Nusatama Groupは持続可能な輸送に向けた重要な一歩を誇らしく発表しました。同社は中国の著名な電気自動車(EV)メーカーであるNorinco Vehicleと協力しました。このパートナーシップはEVトラックの供給を含むだけでなく、Nusatama Groupを地域の主要販売代理店として指定しています。

- 2024年1月:中国の大手トラックメーカーであるFoton Motorは、インドネシアの著名な自動車グループであるIndomobilと提携し、群島における電気商用車の開発を主導しています。この戦略的提携の下、Indomobilは地元販売代理店としての役割を果たすだけでなく、Fotonの電気トラックの組み立て業者としての役割も担います。さらに、Indomobilはインドネシアだけでなく、より広いASEAN市場にも対応することを目指して、地元製造拠点を設立する野心的な計画を持っています。

インドネシア商用車市場レポートの範囲

インドネシア商用車市場レポートは、車両タイプ(小型商用車など)、推進タイプ(内燃機関など)、トランスミッションタイプ(マニュアルおよびオートマチック)、用途(物流・貨物輸送、鉱業・建設など)、および地域別にセグメント化されています。市場予測は金額(USD)および台数(ユニット)で提供されます。

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| 内燃機関(ICE) |

| 電気自動車 |

| マニュアル |

| オートマチック |

| 物流・貨物輸送 |

| 鉱業・建設 |

| 旅客輸送 |

| 産業用途 |

| その他(FMCG、廃棄物管理、公益事業) |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| ヌサトゥンガラ |

| マルクおよびパプア |

| 車両タイプ別(金額) | 小型商用車 |

| 中型・大型トラック | |

| バスおよびコーチ | |

| 推進タイプ別(金額) | 内燃機関(ICE) |

| 電気自動車 | |

| トランスミッションタイプ別 | マニュアル |

| オートマチック | |

| 用途別 | 物流・貨物輸送 |

| 鉱業・建設 | |

| 旅客輸送 | |

| 産業用途 | |

| その他(FMCG、廃棄物管理、公益事業) | |

| 地域別 | ジャワ |

| スマトラ | |

| カリマンタン | |

| スラウェシ | |

| ヌサトゥンガラ | |

| マルクおよびパプア |

レポートで回答される主要な質問

2025年のインドネシア商用車市場の規模はどのくらいですか?

113億2,000万USDと評価されており、2030年に向けて年率4.97%で成長する見込みです。

最大の販売シェアを持つセグメントはどれですか?

小型商用車が2024年の登録台数の44.81%を占め、電子商取引と中小企業の需要を取り込んでいます。

なぜマニュアルトランスミッションが依然として優位を占めているのですか?

83.52%のシェアで、購入コストが低く整備が簡単であり、コストに敏感なフリートが重視する特性です。

最も成長が速い販売地域はどの島ですか?

カリマンタンが鉱業とプランテーション物流ニーズを背景にCAGR7.35%で成長をリードしています。

中国系ブランドとの競争はどの程度激しいですか?

2024年には、ゼロ頭金ローンと即戦力の輸入車でシェアを拡大し、日系既存メーカーにアフターセールスサービスの強化を迫っています。

最終更新日: