Tamaño y Participación del Mercado de Vehículos GNL

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

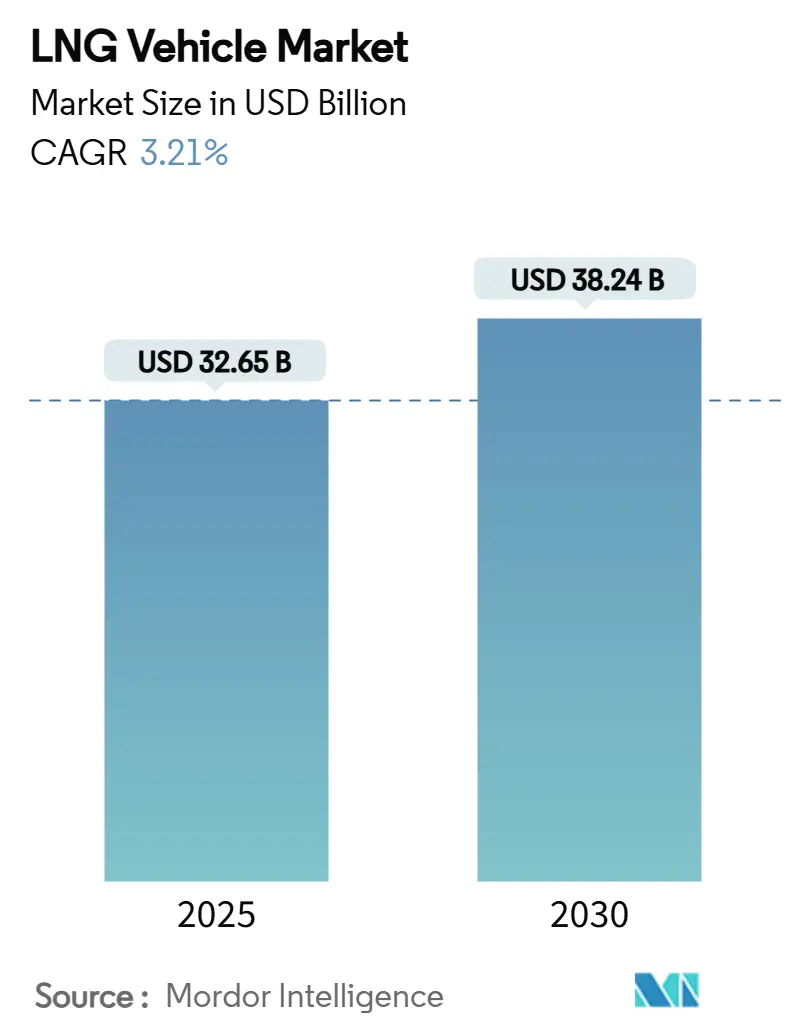

| Tamaño del Mercado (2025) | 32.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.21% CAGR |

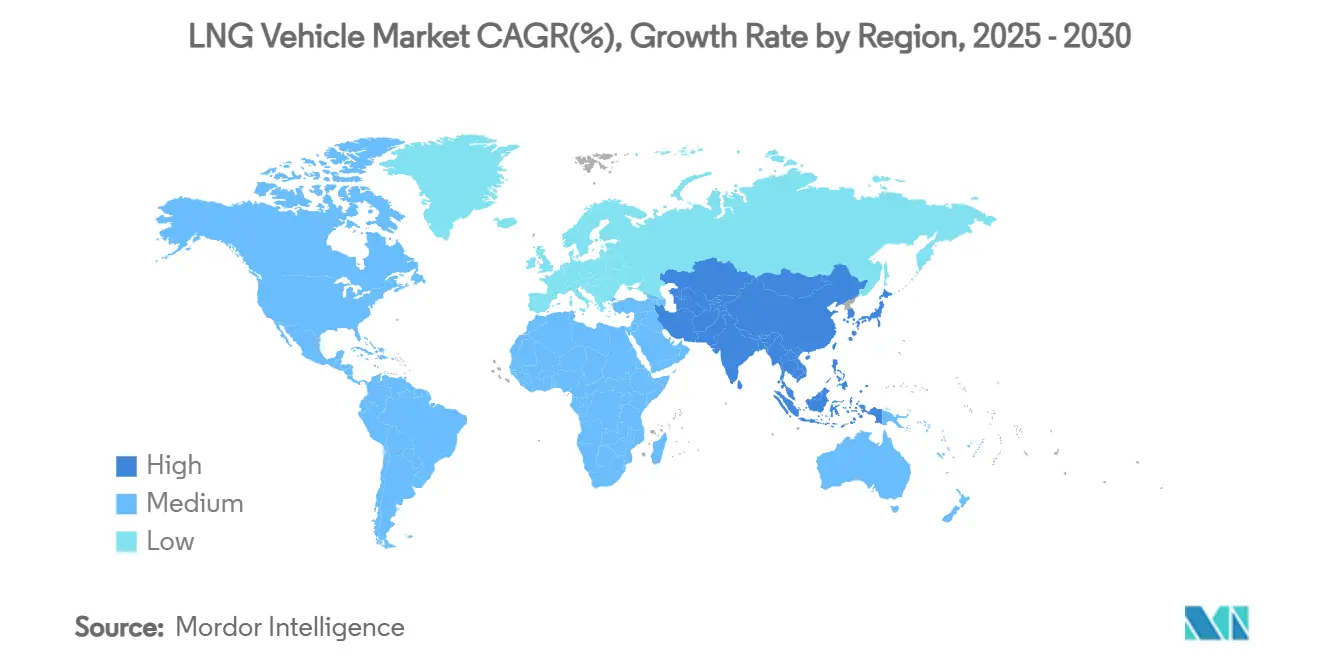

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos GNL por Mordor Intelligence

El mercado de Vehículos GNL alcanzó un tamaño de mercado de USD 32,65 mil millones en 2025 y se prevé que llegue a USD 38,24 mil millones en 2030, avanzando a una CAGR del 3,21%. La expansión actual se deriva de mandatos de emisiones aplicables, desarrollos activos de corredores y economías de flota medibles, en lugar de una demanda especulativa. Los operadores de carga de larga distancia continúan siendo el ancla de los volúmenes, aunque el impulso de crecimiento se está desplazando hacia los casos de uso de distribución urbana y de mediana carga a medida que madura la tecnología de cilindros de extensión de autonomía. La competencia del lado de la oferta se centra en plataformas diésel reconvertidas, mientras que el valor migra hacia los especialistas en sistemas de combustible y los propietarios de infraestructura que aseguran flujos de ingresos recurrentes. La adopción regional sigue siendo desigual: Asia-Pacífico representa casi la mitad de las entregas mundiales, América del Norte aprovecha la abundante oferta de gas y los incentivos, y Europa equilibra las vías de biometano licuado con estrictos objetivos de cero emisiones.

Conclusiones Clave del Informe

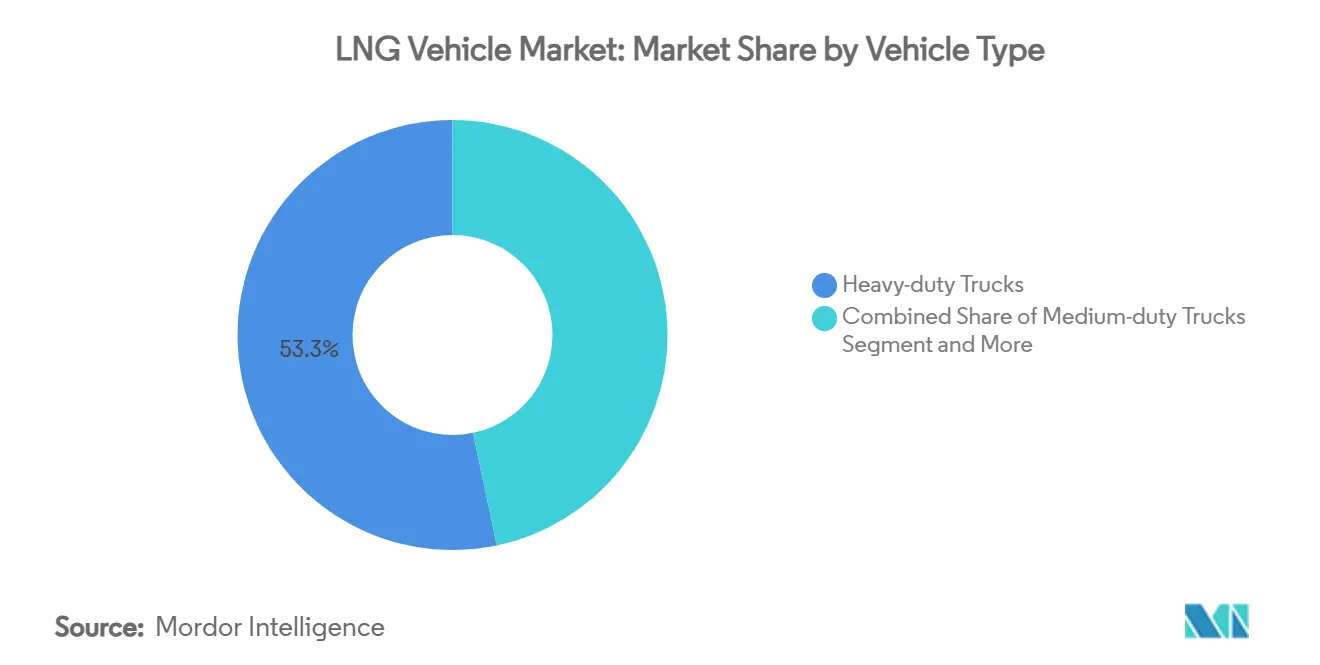

- Por tipo de vehículo, los camiones de gran tonelaje lideraron con el 53,29% de la participación del mercado de Vehículos GNL en 2024. Los camiones de mediana carga registraron la expansión más rápida con una CAGR del 6,89% hasta 2030.

- Por aplicación, el transporte de carga tuvo una participación del 49,47% del tamaño del mercado de Vehículos GNL en 2024, mientras que los vehículos particulares registraron el crecimiento más rápido con una CAGR del 6,72%.

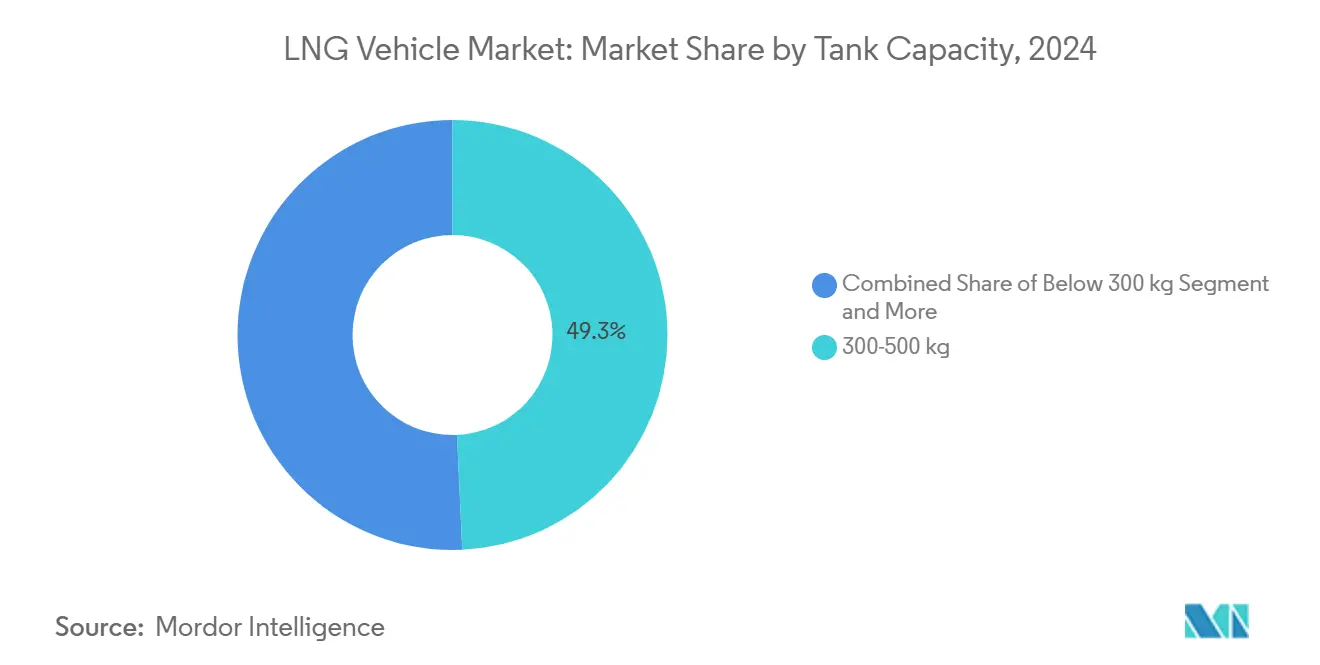

- Por capacidad del tanque, los sistemas de 300-500 kg controlaron el 49,27% del tamaño del mercado de Vehículos GNL en 2024; se proyecta que los tanques de más de 500 kg crezcan a una CAGR del 7,19% hasta 2030.

- Por sistema de tracción, los motores convencionales representaron el 85,38% de los ingresos de 2024, mientras que los sistemas de propulsión híbridos avanzan a una CAGR del 7,29%.

- Por geografía, Asia-Pacífico capturó el 48,49% de los ingresos globales en 2024 y está proyectado para crecer a una CAGR del 7,42% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos GNL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas Globales de CO₂/NOx para Vehículos Pesados | +0.8% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Expansión de la Red de Corredores GNL | +0.6% | Europa, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Ventaja de Costo de Combustible Diésel a GNL | +0.5% | Núcleo de Asia-Pacífico, expansión global | Corto plazo (≤ 2 años) |

| Incentivos y Exención de Peajes | +0.4% | Europa, California, regiones seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tecnología de Doble Cilindro de 3.500 km en China | +0.3% | China dominante, expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Mezcla de Bio-GNL en Europa | +0.2% | Núcleo de Europa, América del Norte limitado | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de CO₂ y NOx para Vehículos Pesados en Todo el Mundo

Las leyes de emisiones globales están transformando la compra de camiones. Las normas de la Fase 3 de la EPA en los Estados Unidos comienzan con los vehículos del año modelo 2027 y apuntan a reducciones significativas de gases de efecto invernadero [1]"Normas de Gases de Efecto Invernadero Fase 3," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Los objetivos paralelos de la UE buscan una reducción del 43% para 2030, mientras que el estándar GB VI de China impulsó un aumento en las ventas de camiones GNL a principios de 2024. Dado que los motores GNL pueden reducir el CO₂ en comparación con el diésel y cumplir con los estrictos límites de NOx mediante un postratamiento maduro, las flotas los consideran una vía de cumplimiento que sigue siendo tecnológicamente neutral e inmediatamente viable.

Rápida Construcción de Corredores de Abastecimiento de GNL

La infraestructura está alcanzando a la demanda de vehículos. El mandato de la Red Transeuropea de Transporte requiere un reabastecimiento adecuado de GNL para 2025 y ha impulsado el desarrollo desde 2022 [2]"Red Transeuropea de Transporte e Infraestructura de Combustibles Alternativos," Comisión Europea, europa.eu. La densa red de corredores de China sustenta la mayor flota de camiones GNL del mundo, mientras que los Estados Unidos cuenta ahora con 1.600 estaciones de gas natural, incluidas 60 instalaciones dedicadas exclusivamente a GNL. Cada estación amplía las opciones de rutas viables, creando un efecto de red que atrae conversiones adicionales de flotas.

Incentivos Gubernamentales de Compra y Exenciones de Peajes

Los incentivos de política añaden economía a corto plazo. California combina subvenciones de compra, alivio del impuesto al combustible y su Programa de Reemplazo de Camiones para reducir las barreras de adopción. La directiva Eurovignette actualizada penalizará gradualmente a los camiones de mayores emisiones, favoreciendo al GNL en el mediano plazo. Combinar incentivos monetarios con el desarrollo de corredores ofrece beneficios compuestos que aceleran las decisiones de las flotas.

Tecnología de Doble Cilindro de 1.500 L que Permite una Autonomía de 3.500 km

El diseño de doble cilindro de 1.500 litros de CIMC Enric se entrega con bombas de refuerzo para alcanzar 3.500 km con una sola carga, eliminando la ansiedad por la autonomía en los trayectos de larga distancia en China. Los tanques conformes con la norma ISO 11439 y los tiempos de retención criogénica mejorados reducen las pérdidas por evaporación. Las flotas de larga distancia ahora consideran los camiones GNL como equivalentes al diésel en tiempo de actividad y productividad, manteniendo al mismo tiempo las ventajas en combustible y emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída Más Rápida de Costos de Vehículos Eléctricos de Batería y de Pila de Combustible | -0.6% | América del Norte y Europa primero, Asia-Pacífico alcanzando | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Gas frente al Diésel | -0.4% | Global; agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escrutinio de Fugas de Metano | -0.3% | Enfoque en Europa, ampliándose a nivel mundial | Largo plazo (≥ 4 años) |

| Tamaños de Tanque No Estandarizados | -0.2% | Global, especialmente en flotas transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Gas Natural frente a la Paridad con el Diésel

El exceso de capacidad de exportación global de GNL de 193 millones de toneladas métricas por año hasta 2028 genera oscilaciones de precios que complican la planificación de flotas[3] "Perspectivas Globales del GNL 2024-2028," Instituto de Economía Energética y Análisis Financiero, ieefa.org. Las importaciones europeas cayeron un 19% durante 2024, empujando la utilización por debajo del 42%, una situación que puede desencadenar picos en los precios al contado. Las flotas más pequeñas a menudo carecen de la escala necesaria para fijar contratos a precio fijo, lo que reduce el atractivo de la transición.

Falta de Estandarización del Tamaño de los Tanques que Infla el Costo Total de Propiedad de la Flota

A diferencia del GNC, los tanques de los camiones GNL carecen de una norma ISO universalmente adoptada. Las diversas dimensiones incrementan los costos de inventario, mantenimiento y capacitación para los operadores que gestionan marcas mixtas. Los propietarios de infraestructura deben invertir en múltiples interfaces de dispensadores, retrasando las ganancias en eficiencia de la red. Sin alineación, las flotas multirregionales dudan en escalar el GNL más allá de las asignaciones piloto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Camiones de Gran Tonelaje Dominan el Mercado

Las unidades de gran tonelaje representaron el 53,29% de la participación del mercado de Camiones GNL en 2024, lo que subraya la afinidad de la plataforma con los requisitos de carga de larga distancia. Sin embargo, los vehículos de mediana carga registran la CAGR más alta del 6,89% a medida que las flotas de distribución urbana y regional buscan el cumplimiento de emisiones rentable sin sacrificar la flexibilidad de rutas. El cambio de categoría sugiere que los gestores de flotas ya no consideran el combustible exclusivamente como una solución de nicho para largas distancias.

La amplitud de adopción se amplía a medida que la infraestructura se extiende hacia los depósitos metropolitanos y los centros intermedios. Fabricantes de equipos originales como Volvo registraron un aumento global del 25% en las entregas de vehículos a gas durante 2024, apoyados por una oferta diversificada de chasis. Los autobuses continúan una adopción constante en las flotas urbanas, donde las limitaciones de carga eléctrica surgen más allá de los 200 km por turno. Cada expansión en la tecnología de cilindros y la disponibilidad de reabastecimiento erosiona las barreras de percepción, posicionando al GNL como una alternativa convencional en lugar de una opción especializada.

Por Aplicación: El Núcleo de Carga Enfrenta Vientos a Favor del Consumidor

Las operaciones de carga representaron el 49,47% de las entregas de 2024, aprovechando la ventaja de costo de combustible del GNL en corredores de alto kilometraje. Sin embargo, el segmento de vehículos particulares, aunque pequeño en unidades absolutas, registró la CAGR líder del 6,72%. Este salto refleja la madurez de la densidad de estaciones de servicio en mercados seleccionados, lo que permite a los automovilistas privados beneficiarse de menores costos por kilómetro.

El dominio de las flotas comerciales persiste porque la autonomía, la carga útil y los reabastecimientos rápidos se alinean con la economía logística. No obstante, la adopción particular señala que las redes de estaciones han alcanzado un umbral de utilidad por el cual la demanda del consumidor se vuelve aditiva en lugar de canibalizar. Las compras de autobuses municipales y vehículos especiales como las hormigoneras completan el portafolio, subrayando el creciente alcance operativo del combustible.

Por Capacidad del Tanque: El Punto Óptimo de Rango Medio Cede Paso al Rango Extendido

El segmento de 300-500 kg controló el 49,27% del tamaño del mercado de Camiones GNL en 2024 gracias a su equilibrio entre el peso de la carga y la frecuencia de reabastecimiento. Los sistemas de más de 500 kg ahora lideran el crecimiento con una CAGR del 7,19% a medida que los transportistas de larga distancia buscan autonomía en un solo turno y flexibilidad de despacho. Los tanques de menos de 300 kg mantienen un nicho entre las flotas urbanas de carga ligera que necesitan preservar la capacidad de carga útil.

El módulo de doble cilindro de 1.500 L de CIMC Enric ejemplifica hacia dónde se dirige el segmento: autonomía similar al diésel sin compromisos operativos. Los marcos ISO 1496-3 para tanques en contenedores agilizan el cumplimiento transfronterizo, pero una especificación equivalente para vehículos de carretera unificaría aún más la economía.

Por Sistema de Tracción: Dominio Convencional, Auge Híbrido

Las plataformas convencionales de encendido por chispa y de doble combustible representaron el 85,38% de las ventas unitarias en 2024, un testimonio de la fiabilidad probada, la familiaridad del servicio y el reabastecimiento sencillo. Los sistemas híbridos, que integran frenado regenerativo e impulsos eléctricos cortos, se expanden más rápidamente con una CAGR del 7,29% a medida que los fabricantes de equipos originales combinan la eficiencia de combustión con la circulación silenciosa en zonas urbanas. El X15N de Cummins ilustra ganancias evolutivas constantes, mostrando un 10% mejor economía de combustible que su predecesor mientras cumple con las regulaciones de 2027.

La aceleración híbrida es más visible en el transporte de corta distancia y la distribución regional, donde los patrones de arranque y parada se adaptan a la asistencia de batería. Con el tiempo, la hibridación puede servir como un paso intermedio para las flotas que contemplan eventuales transiciones a cero emisiones.

Análisis Geográfico

Asia-Pacífico representó el 48,49% de los ingresos globales en 2024, avanzando a una CAGR del 7,42% hasta 2030. Las políticas de adopción temprana de China, los activos de corredores reforzados y los precios favorables en surtidor catalizaron un pico de ventas en 2024. El centro de carga de camiones GNL de Hazira en India y la oferta de fabricantes de equipos originales nacionales posicionan al país como el motor de crecimiento de la próxima ola en la región. Los adoptantes maduros Japón y Corea del Sur continúan con renovaciones incrementales de flotas, mientras que Indonesia contempla la movilidad a gas natural para monetizar nuevos proyectos de exploración.

América del Norte cuenta con una sólida base instalada de estaciones de gas y el marco de incentivos escalonados de California. La abundancia de gas natural en los Estados Unidos sustenta los diferenciales de costo de combustible a largo plazo, aunque los agresivos créditos federales para camiones eléctricos de batería generan tensión competitiva en los principales corredores de carga. Canadá apuesta por estrategias de múltiples combustibles, pilotando hidrógeno donde la electricidad del corredor es abundante, mientras que la terminal planificada de Salina Cruz en México podría sentar las bases para corredores de carga GNL transfronterizos.

Europa sigue una política de doble vía: alivio inmediato de emisiones mediante mezclas de bio-GNL y un eventual giro hacia sistemas de propulsión de cero emisiones en el tubo de escape. La nueva matriz de peajes de Alemania contempla recargos de CO₂ de 1 EUR por tonelada-km a partir de diciembre de 2025, reduciendo el margen de costo del GNL, aunque los créditos de bio-GNL pueden compensar los aranceles en los corredores conformes. Los países escandinavos siguen adquiriendo autobuses GNL por su resiliencia en climas fríos, e Italia mantiene programas de construcción de corredores vinculados a subvenciones de la UE. Oriente Medio y África, ricos en reservas de gas, exploran el transporte de carga GNL para la logística doméstica, pero las prioridades de generación de energía y la escasez de estaciones moderan los volúmenes a corto plazo.

Panorama Competitivo

El mercado de Camiones GNL sigue siendo moderadamente fragmentado. Los principales fabricantes de equipos originales —Volvo, Daimler, Scania, FAW Jiefang y Sinotruk— representaron colectivamente una participación significativa de los envíos de 2024. Sus estrategias dependen de la reingeniería de los chasis diésel existentes, preservando así la economía de fabricación. Los especialistas en sistemas de combustible como Westport Fuel Systems, Hexagon Agility y Chart Industries capturan márgenes diferenciados mediante tecnología de tanques criogénicos, bombas e inyectores.

La integración vertical está emergiendo. Shell y Clean Energy Fuels amplían la huella de estaciones y aseguran el suministro de gas en origen, garantizando la estabilidad de precios que alimenta las ventas de vehículos. Mientras tanto, Daimler se asoció con Linde en el suministro de hidrógeno líquido, cubriendo posibles cambios futuros. Como lo ejemplifica la empresa conjunta de propiedad intelectual de Volvo y Westport en HPDI, las asociaciones aceleran los ciclos de desarrollo mientras distribuyen el riesgo.

La rivalidad se centra cada vez más en el rendimiento de gases de efecto invernadero durante el ciclo de vida y el costo total de propiedad, en lugar del precio de etiqueta. Los fabricantes de equipos originales publicitan la compatibilidad con bio-GNL y las métricas de fugas de metano, mientras que los proveedores destacan la supresión de la evaporación y las ganancias de autonomía. La barrera de entrada sigue siendo moderada: las plataformas de camiones requieren capital, pero las cadenas de suministro de componentes son abiertas y la homologación regulatoria es rutinaria en los principales mercados.

Líderes de la Industria de Vehículos GNL

FAW TRUCKS CO., LTD.

Sinotruk (CNHTC)

Volvo Group

Daimler Truck (Mercedes-Benz)

TRATON SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Volvo Trucks reportó un salto del 25% en las ventas de vehículos a gas de 2024 hasta 8.000 unidades, con modelos listos para biogás que reducen el CO₂ hasta un 100% y variantes GNL que ofrecen reducciones del 20%.

- Mayo de 2025: Daimler Truck North America programó la producción para el verano de 2025 del Freightliner Cascadia equipado con el motor Cummins X15N de 15 litros.

- Septiembre de 2024: Mitsubishi Corporation extendió su asociación de GNL con PETRONAS mediante nuevos contratos de compra, manteniendo una participación del 10% en las instalaciones de 29,3 millones de toneladas por año de Malasia.

Alcance del Informe Global del Mercado de Vehículos GNL

| Camiones de Mediana Carga |

| Camiones de Gran Tonelaje |

| Autobuses |

| Transporte de Carga |

| Transporte Público |

| Vehículos Particulares |

| Otras Aplicaciones |

| Por Debajo de 300 kg |

| 300-500 kg |

| Por Encima de 500 kg |

| Motor Convencional |

| Motor Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Camiones de Mediana Carga | |

| Camiones de Gran Tonelaje | ||

| Autobuses | ||

| Por Aplicación | Transporte de Carga | |

| Transporte Público | ||

| Vehículos Particulares | ||

| Otras Aplicaciones | ||

| Por Capacidad del Tanque | Por Debajo de 300 kg | |

| 300-500 kg | ||

| Por Encima de 500 kg | ||

| Por Sistema de Tracción | Motor Convencional | |

| Motor Híbrido | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vehículos GNL para 2030?

Se espera que alcance los USD 38,24 mil millones para 2030 basándose en el pronóstico actual de CAGR del 3,21%.

¿Qué región lidera actualmente la adopción de vehículos GNL?

Asia-Pacífico tiene el 48,49% de los ingresos globales de 2024 y mantiene la CAGR más rápida del 7,42% hasta 2030.

¿Qué clase de vehículo crece más rápido dentro de este sector?

Los camiones de mediana carga se están expandiendo a una CAGR del 6,89% a medida que las flotas despliegan GNL más allá de los roles tradicionales de larga distancia.

¿Qué tecnología mitiga la ansiedad por la autonomía en los camiones GNL?

Los cilindros criogénicos dobles de 1.500 litros permiten aproximadamente 3.500 km por carga, igualando la autonomía del diésel para el transporte de carga entre ciudades.

¿Qué factor restringe más el crecimiento futuro de los camiones GNL en Europa?

Se espera que la rápida caída de costos y el apoyo de políticas para los camiones eléctricos de batería de cero emisiones erosionen la competitividad del GNL en el mediano plazo.

Última actualización de la página el: