軽商用車市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 525.71 十億米ドル |

| 市場規模 (2031) | 707.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽商用車市場分析

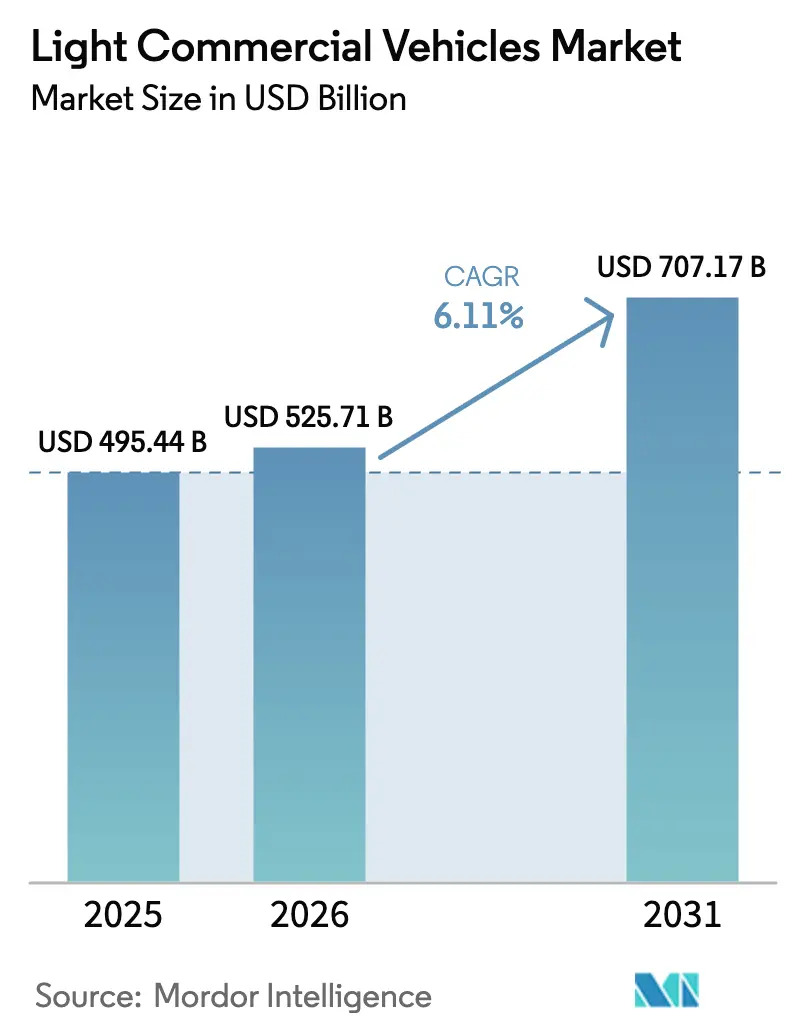

軽商用車市場規模は、2025年の4,954億4,000万USDから2026年には5,257億1,000万USDへと成長し、2026年~2031年にかけてCAGR 6.11%で2031年までに7,071億7,000万USDに達すると予測されています。先進国経済では、電子商取引の注文が小売売上高の相当部分を占めるようになっています。この変化により、宅配・食料品事業者は老朽化したディーゼル車両を段階的に廃止しています。その代わりに、厳格な都市アクセス規制に準拠した専用バンおよびピックアップを選択しています。欧州では、より厳しい実走行NOx規制の施行が迫っており、この動きがさらに加速しています。一方、米国では最近の立法措置により、電気バンのコスト格差が大幅に縮小しています。バッテリーコストは急速に低下しており、近い将来さらなる削減が見込まれています。このトレンドにより、電気駆動系と従来の内燃機関駆動系のコスト格差が縮まっています。BYDのような中国勢が海外生産を拡大するにつれ、競争が激化しています。同時に、既存プレーヤーは軽商用車市場での地位を守るためにプラットフォームの統合を進めています。

主要レポートのポイント

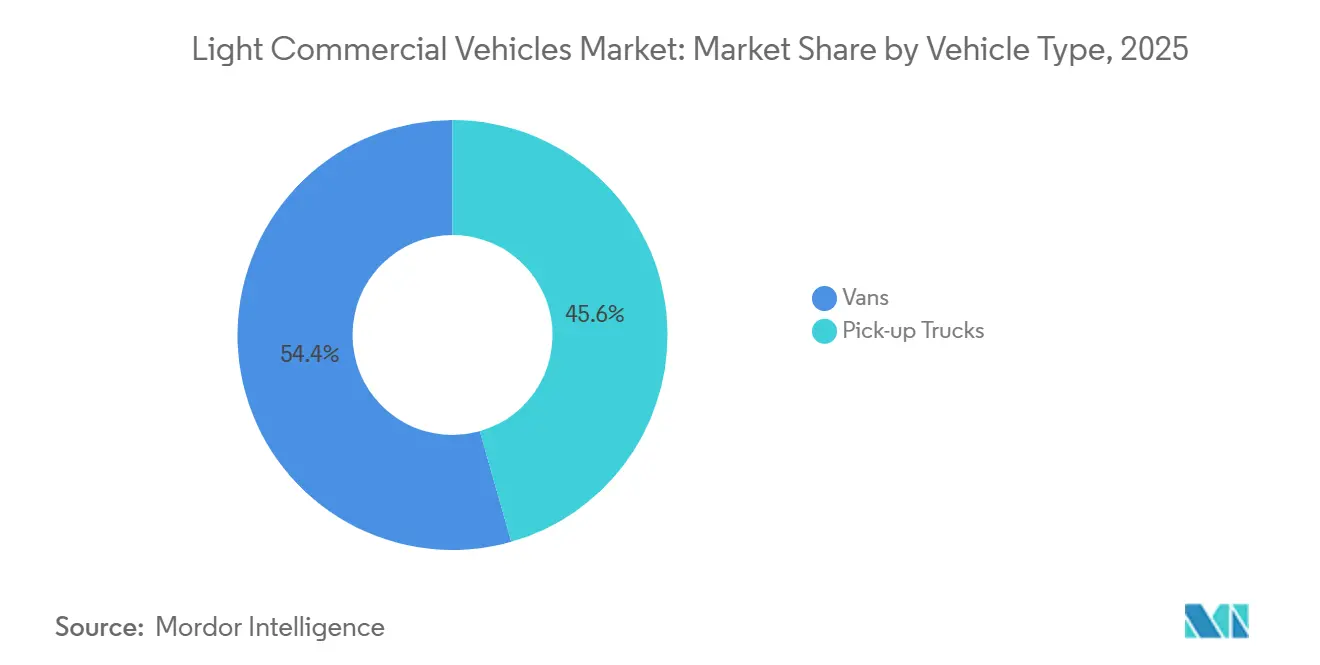

- 車両タイプ別では、ピックアップトラックが2025年の軽商用車市場シェアの45.57%を占め、バンは2031年にかけてCAGR 6.15%で拡大する見込みです。

- 推進タイプ別では、内燃機関車が2025年に77.81%のシェアを保持していますが、電気バリアントは2031年にかけて最高のCAGR 6.22%を示しています。

- 用途別では、商業配送が2025年の軽商用車市場規模の57.81%を占め、CAGR 6.16%で拡大しています。

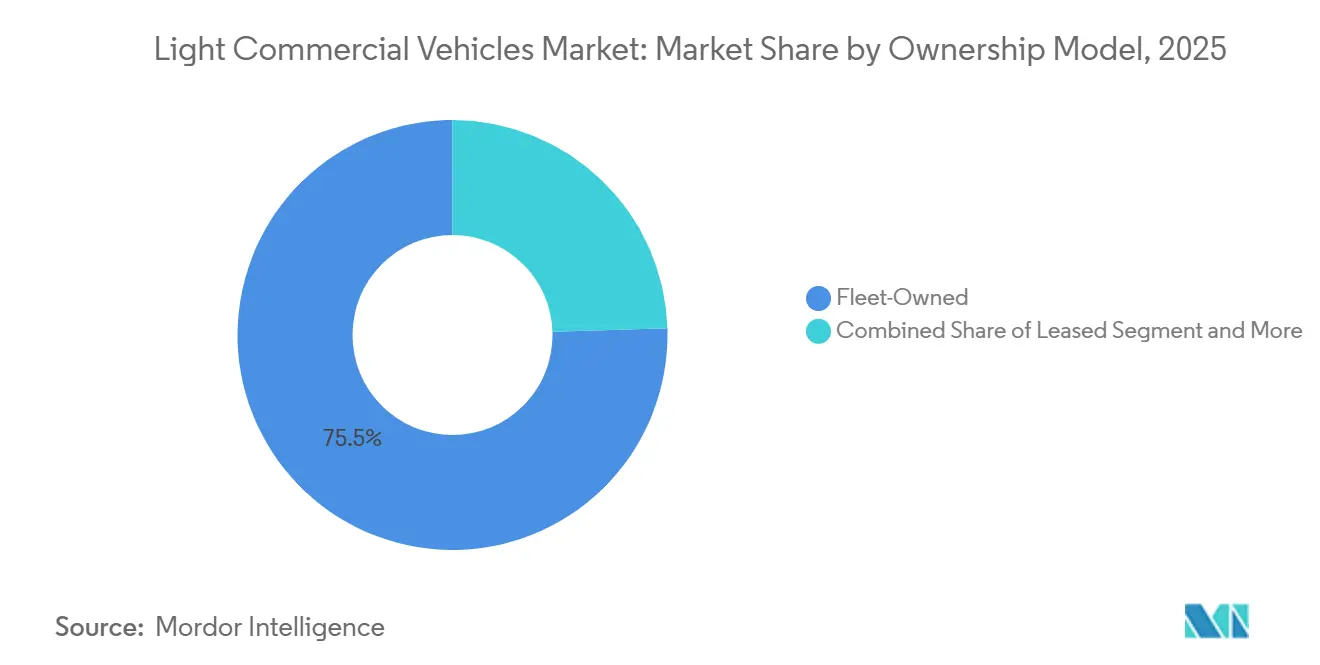

- 所有モデル別では、フリート所有資産が2025年に75.53%のシェアを占め、サブスクリプションは2031年にかけてCAGR 6.26%で成長しています。

- 積載量クラス別では、2.6~3.5トン車両が2025年に68.83%のシェアを獲得し、2.5トン未満モデルが最速のCAGR 6.28%を記録しています。

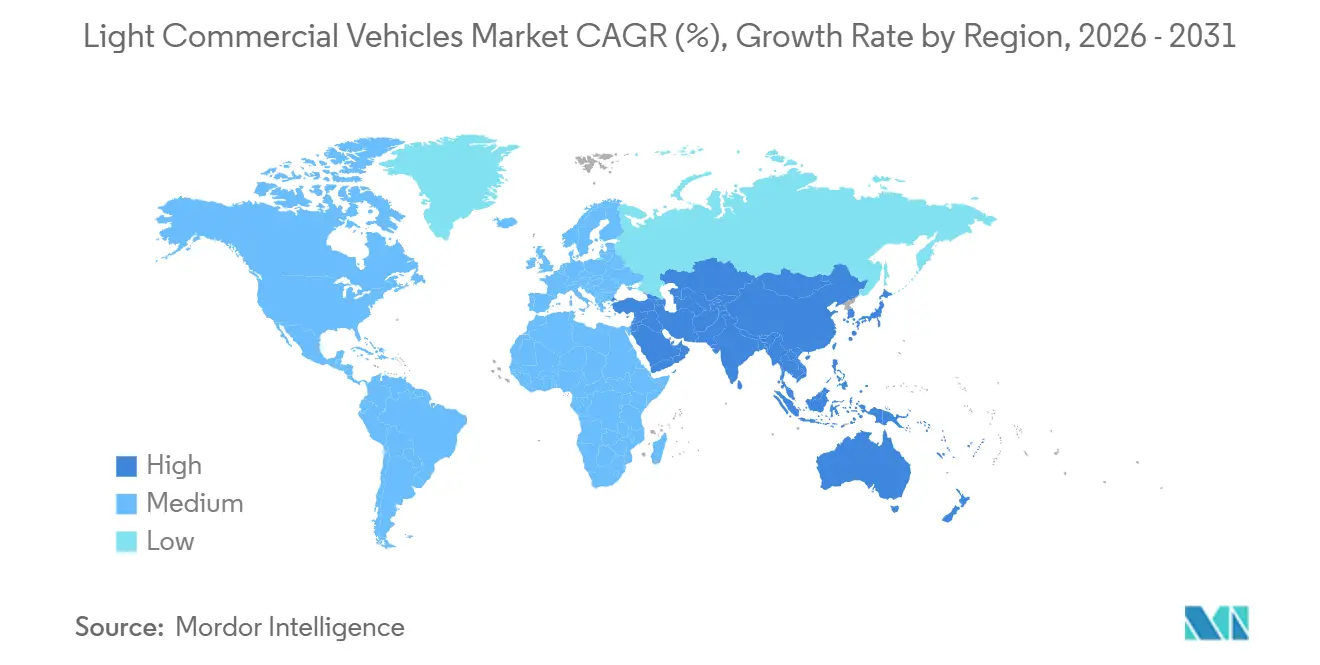

- 地域別では、アジア太平洋が2025年の軽商用車市場の38.62%を占め、2031年にかけてCAGR 6.18%を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軽商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的CO₂・NOx基準 | +1.2% | 欧州(ユーロ7)、北米(EPA クリーントラック規則)、中国(中国VI)、インド(バーラト・ステージVI) | 中期(2~4年) |

| 急拡大するラストマイル電子商取引需要 | +0.9% | 北米、欧州、中国、および都市部インドに集中したグローバル | 短期(2年以内) |

| 急速なバッテリーコスト低下 | +0.8% | 中国、欧州、北米での早期採用を伴うグローバル | 中期(2~4年) |

| フリートテレマティクスによるTCO低減 | +0.6% | 北米、欧州、およびアジア太平洋の商業ハブ | 長期(4年以上) |

| 配送リードタイムを短縮するモジュール式架装エコシステム | +0.5% | 北米および欧州、アジア太平洋での新興採用 | 中期(2~4年) |

| サブスクリプション型VaaS(サービスとしての車両)モデル | +0.4% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

財政的インセンティブを伴う厳格な世界的CO₂・NOx基準

2025年半ばより、ユーロ7は実走行NOx排出量の大幅削減を義務付け、従来のユーロ6d-TEMP基準よりもはるかに低い水準を要求します。この変更により、ディーゼル後処理コストが大幅に増加し、ディーゼル車とバッテリー電気バンの価格差が縮小すると予想されます [1]「ユーロ7:乗用車、バン、トラックの新排出基準」、欧州委員会、presscorner.ec.europa.eu 。中国では、デュアルクレジット制度が、販売されたゼロエミッション軽商用車1台ごとに追加クレジットを付与することでメーカーを奨励し、新エネルギー車の生産増加を促進しています。将来の年式モデルに適用されるEPAのフェーズ3温室効果ガス規則は、軽トラックに対して野心的なCO₂削減目標を設定し、間接的に電気自動車の相当なシェアを促進しています [2]「大型車両の温室効果ガス基準案」、米国環境保護庁、epa.gov 。同様に、インドのバーラト・ステージVI フェーズ2は、より厳格な粒子状物質排出規制を施行し、車載診断装置を義務付けることで、ユーロ4基準に準拠した旧型フリートの段階的廃止を加速させています。

急拡大するラストマイル電子商取引需要

2024年、米国における電子商取引取引は重要なマイルストーンに達し、総小売売上高の相当部分を占めました。特に、この普及率のわずかな増加でも、追加のバンまたはピックアップへの相当な需要に転換されます。フリート事業者は現在、積み込みを容易にする低い荷台フロア、便利な路肩アクセスのためのサイドドア、デューティサイクルをサポートするための十分な実走行航続距離などの機能を優先しています。2024年半ばまでに、Amazonはリビアン製の多数の電気配送バンを導入し、ブレーキおよびトランスミッションの摩耗が減少したことにより、改造ディーゼル車と比較して1マイルあたりの運用コストが顕著に削減されたことを実現しました。賑やかな都市での車両稼働率が上昇し続けるにつれ、交換サイクルが大幅に短縮されています。軽商用車市場におけるこの加速した回転は、主要OEMでの受注残の増加につながっています。

100USD/kWh以下への急速なバッテリーコスト低下

近年、リチウムイオンパックの平均価格は低下しており、近い将来さらに大幅に下落すると予想されています。この低下は主に、現在多くの中国製バンで広く使用されているリン酸鉄リチウム化学の大規模生産によって推進されています。その結果、これらのバッテリーパックのコストは今十年末までに大幅に低下すると予想されています。このトレンドにより、年間走行距離が少ないユーザーにとっても電気自動車がよりコスト効率の高いものになる可能性があります。フォードのE-トランジットは、2024年に中程度の年間走行距離でTCO(総所有コスト)の同等性をすでに達成しています。バッテリー価格が予想されるマイルストーンに達すると、TCOの優位性はさらに低い走行距離閾値にまで拡大します。ICCTの分析では、中型バンのコスト同等性は今後数年以内に達成されると予測しています。

フリートテレマティクスによるTCO低減と更新サイクルの加速

2024年、北米および欧州のフリートの大多数がテレマティクスを採用しました。この動きにより、最適化されたルーティングによる燃料消費の顕著な削減と、部品故障の可能性に関する予知保全からの早期警告による計画外ダウンタイムの大幅な減少がもたらされました。フリートマネージャーは現在、リアルタイムの健全性データに基づいて行動し、年間修理コストが車両の交換価値に対して不釣り合いに高くなった場合に廃棄を選択しています。この変化により、平均保有期間が顕著に短縮されています。さらに、メルセデス・ベンツのeSprinterは無線アップデートの恩恵を受け、充電ウィンドウを最適化してバッテリー寿命を大幅に延長しています。これにより、車両の残存価値が向上するとともに、フリートのバランスシートにおける電気自動車の知覚リスクが低減されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー価格低下にもかかわらず高い電気軽商用車の初期コスト | -0.7% | 価格感応度の高い市場(インド、ラテンアメリカ、東南アジア)に深刻な影響を与えるグローバル | 短期(2年以内) |

| デポ環境外での充電インフラの不足 | -0.5% | 北米、欧州、およびアジア太平洋(中国を除く) | 中期(2~4年) |

| 重いバッテリーパックによる積載量ペナルティ | -0.4% | GVW規制が厳格に施行されている欧州およびアジア太平洋 | 中期(2~4年) |

| ダブルキャブピックアップに関する税制政策の不確実性 | -0.3% | 英国、オーストラリア、および一部の欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー価格低下にもかかわらず高い電気軽商用車の初期コスト

電気バンは、開発コストが少量に分散されていることと高い保証引当金により、ディーゼル車と比較して大幅なプレミアムが付いています。2024年、フォードのベースモデルE-トランジットは、ディーゼルトランジットの対応モデルよりも顕著に高い価格が設定されていました。この大幅な価格差は、資本予算が限られた事業者にとって課題となっています。インドでは、補助金を考慮した後でも、タタのAce EVは従来の内燃機関Aceと比較してかなり高いプレミアムで価格設定されており、必要な充電器の追加費用によってその格差はさらに拡大しています。欧州では、中古電気自動車(EV)の弱い価格が2024年に顕著に下落し、リース残存価値を低下させ、信用供与を逼迫させました。

デポ環境外での充電インフラの不足

デポ充電はほとんどの宅配業務に対応していますが、フィールドサービスフリートは公共急速充電ネットワークへのアクセスが限られているという問題に直面しています。2024年、米国のDC急速充電サイト数は著しく少なく、充電器対車両比率は理想的なベンチマークをはるかに下回っていました。欧州では、急速充電器がドイツやオランダなどの一部の国に集中しており、南部および東部の回廊は十分なサービスを受けていません。30分の充電停止ごとに、フリートは生産性の損失という相当なコストを負担することになり、高稼働率のルートの経済性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バンがピックアップ優位に迫る

ピックアップトラックは2025年の軽商用車市場シェアの45.57%を獲得しました。しかし、バンは超低排出ゾーンが狭い路肩スペースに収まるコンパクトで空力的なボディを奨励するため、2031年にかけてCAGR 6.15%で拡大すると予測されています。バンの軽商用車市場規模は、150~200マイルのデューティサイクルを満たすバッテリー電気バリアントに支えられ、他のどの車両クラスよりも速く成長すると予測されています。

フォードのF-150ライトニングは、ピックアップが現場電力供給などの役割を多様化していることを示していますが、宅配大手は1平方メートルあたりの積載量を最大化するハイキューブバンを好んでいます。欧州では、ステランティスのe-ベルランゴなどのコンパクトモデルが都市内で活躍し、中型バンが生鮮品および宅配セグメントを支配しています。技術者と工具を同乗させるクルーキャブバンはカテゴリーの境界線を曖昧にし、軽商用車市場における用途の収束を強調しています。

推進タイプ別:ICE優位の中で電気が台頭

内燃機関車は依然として2025年生産量の77.81%を供給しており、既存のサービスネットワークと長距離の柔軟性に支えられています。しかし、電気代替品はセクション45WとユーロTCO計算に圧力をかけるユーロ7により、2031年にかけてCAGR 6.22%を記録しています。リビアンのEDVは120マイルの都市ループでバッテリー経済性を実証しましたが、ハイブリッドバンはゼロエミッション義務を満たすのに苦労し、地位を失っています。

燃料電池の数量は依然として限定的であり、2024年の米国における水素ステーション59か所という制約を受けていますが、日本と韓国は200マイルを超えるルートの回廊をパイロット運用しています。バッテリーコストが低下するにつれ、電気駆動系に関連する軽商用車市場規模は拡大し、積載量のトレードオフにもかかわらず、密集した都市ゾーンで段階的なシェアを獲得しています。

用途別:商業配送が多様化をリード

商業配送は2025年の軽商用車市場の57.81%を占め、2031年にかけてCAGR 6.16%を記録します。Amazonの10万台のリビアンバンの発注パイプラインと、FedExの2030年までに集荷・配達資産の50%を電動化するというコミットメントが、排出ゼロのラストマイルフリートへの長期的なシフトを支えています。

建設・産業支援はけん引力とオフロードニーズからディーゼル優位を維持していますが、キャタピラーおよびコマツのパートナーOEMからの初期プロトタイプは、作業現場での電動化を予告しています。自治体フリートは、予算サイクルが気候公約と一致する場合に電気バリアントを採用しますが、より長い調達期間が普及を遅らせています。

所有モデル別:サブスクリプションがフリート優位に挑戦

フリート所有は、統合物流大手が低コストの負債と専任マネージャーを活用することで、2025年に75.53%のシェアを保持しました。サブスクリプションは2031年にかけてCAGR 6.26%で成長し、低いコミットメントとバンドルサービスを重視するSMEの市場柔軟性を高めています。

サブスクリプション契約によって対応される軽商用車市場規模は現在は限定的ですが、残存価値の透明性が高まり、OEMキャプティブが継続的な収益ストリームを追求するにつれ、急速に拡大しています。

積載量(GVWクラス)別:軽量セグメントがシェアを獲得

2.6~3.5トン定格の車両は、積載量と免許閾値のバランスが取れているため、2025年の数量の68.83%を占めました。2.5トン未満のバンは、大容量よりも機動性の高いボディを好むマイクロフルフィルメント需要の増加により、CAGR 6.28%を加えています。

重量クラスの軽商用車市場シェアはバッテリー重量ペナルティにより緩やかに成長しており、積載量のためにリン酸鉄リチウムパックの採用と材料の軽量化を促進しています。

地域分析

アジア太平洋は2025年の軽商用車市場の38.62%を占め、2031年にかけてCAGR 6.18%を記録すると予想されています。2024年、中国のデュアルクレジット報酬と地方補助金が商業用新エネルギー車の販売を大幅に押し上げ、相当な水準に達しました。一方、インドの生産連動インセンティブは相当な投資コミットメントを引き付けました。特に、タタのAce EVは顕著な販売を達成し、相当な価格プレミアムを維持しました。日本は高齢化するドライバー人口問題に対処するため、自律型軽トラックのテストを行っています。戦略的な動きとして、タイは延長された税制優遇措置を導入し、地元組立への主要な投資誘致に成功しました [3]「BYDが欧州初の乗用車工場を建設へ」、BYD、byd.com 。

欧州は2025年市場数量の相当なシェアを占め、旧型車両モデルを制限する多数のゼロエミッションゾーンに支えられています。2030年までのCO₂排出削減に関する厳格な義務により、欧州大陸は電気自動車への大幅なシフトを推進し、ディーゼルの段階的廃止を加速させています。北米は同等の市場シェアを獲得しましたが、全面禁止ではなく補助金に焦点を当てた異なるアプローチを採用しました。例えば、税額控除が電気プレミアムの相当部分を補助し、カナダのリベートプログラムが2024年に軽商用EV登録を大幅に増加させました。さらに、Amazon、FedEx、ウォルマートなどの主要企業からのフリートコミットメントが、数年間にわたる受注残を維持しています。

南米は中東・アフリカとともに、世界市場価値の小さな部分を集合的に占めています。ブラジルのロタ2030イニシアチブはエタノール対応フレックス燃料エンジンを促進していますが、アルゼンチンは豊富なリチウム資源にもかかわらず、EV投資を妨げる経済的課題に直面しています。南アフリカは電力網の安定化と民間充電の展開で進展を遂げており、将来的な変化の可能性を示しています。しかし、同国の現在のEV普及率は欧州や中国と比較して依然として最小限にとどまっています。

競合環境

2025年、上位5社のメーカー(Ford、Stellantis、Mercedes-Benz、Renault、Toyota)が生産量のほぼ半分を占め、新興の競合他社への道を開いています。StellantisがSTLAミディアムプラットフォームを複数のブランドで活用することでR&Dコストを最適化している一方、BYDはバッテリー、モーター、ソフトウェアの社内統合により材料コストを大幅に削減しています。

BYDのハンガリー工場は関税障壁を回避し、欧州向け配送の輸送費を削減しています。リビアンの包括的な垂直統合により、Amazonからの要求である迅速な機能更新が可能となり、改造ディーゼルバンと比較して1マイルあたりの運用コストが顕著に低くなっています。

特許出願は双方向充電、バッテリー熱管理、予知保全に焦点を当てており、軽商用車セクターにおける従来の製造上の優位性よりもソフトウェアによる差別化へのシフトを強調しています。

軽商用車産業のリーダー企業

BAIC Motor Corporation Ltd.

Dongfeng Motor Corporation

Ford Motor Company

General Motors Company

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Isuzu Motorsは、バーミンガム商用車ショーにて量産型電気D-MAX EVを発表し、1トンの積載量と3.5トンのけん引能力を備えた英国向け納車を2026年2月から確認しました。

- 2025年3月:Iveco Group N.V.とStellantis Pro Oneは、2台の新型電気バンに関する10年間の供給契約を締結し、Stellantisの工場で製造され、2026年半ばからIVECOブランドで販売される予定です。

世界の軽商用車市場レポートの範囲

レポートの範囲には、車両タイプ(ピックアップトラックおよびバン)、推進タイプ(ICE、ハイブリッド、バッテリー電気、および燃料電池電気)、用途(商業配送・物流など)、所有モデル(フリート所有など)、積載量(2.5t以下など)、および地域が含まれます。

| ピックアップトラック |

| バン(コンパクト、中型、大型) |

| ICE |

| ハイブリッド |

| バッテリー電気 |

| 燃料電池電気 |

| 商業配送・物流 |

| 産業・建設支援 |

| 自治体・公共サービス |

| フリート所有 |

| リース |

| サブスクリプション・VaaS(サービスとしての車両) |

| 2.5t以下 |

| 2.6~3.5t |

| 3.5t超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | ピックアップトラック | |

| バン(コンパクト、中型、大型) | ||

| 推進タイプ別 | ICE | |

| ハイブリッド | ||

| バッテリー電気 | ||

| 燃料電池電気 | ||

| 用途別 | 商業配送・物流 | |

| 産業・建設支援 | ||

| 自治体・公共サービス | ||

| 所有モデル別 | フリート所有 | |

| リース | ||

| サブスクリプション・VaaS(サービスとしての車両) | ||

| 積載量(GVWクラス)別 | 2.5t以下 | |

| 2.6~3.5t | ||

| 3.5t超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーは軽商用車を対象としています。

- 車両ボディタイプ - 軽商用ピックアップトラックおよび軽商用バンが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの各種燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーは、コンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は、人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには軽商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 軽商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を備えたガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーは、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)。5~7人を乗せることができ、荷物スペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。