ハイパーカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

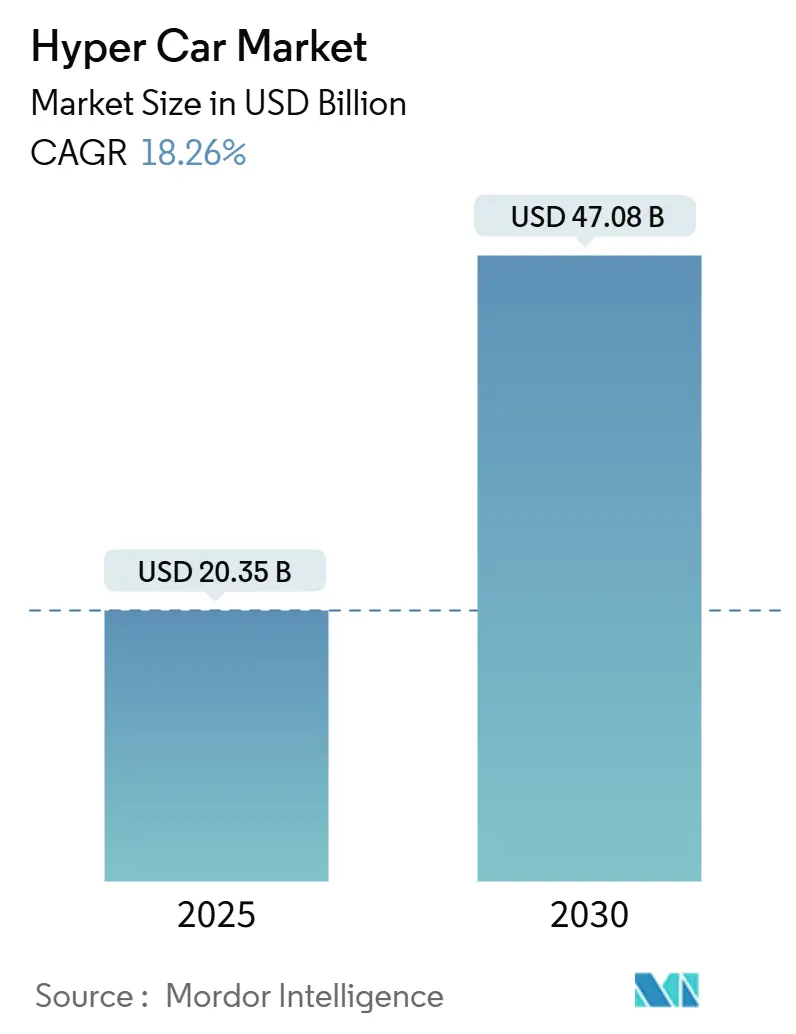

| 市場規模 (2025) | 20.35 十億米ドル |

| 市場規模 (2030) | 47.08 十億米ドル |

| 成長率 (2025 - 2030) | 18.26% CAGR |

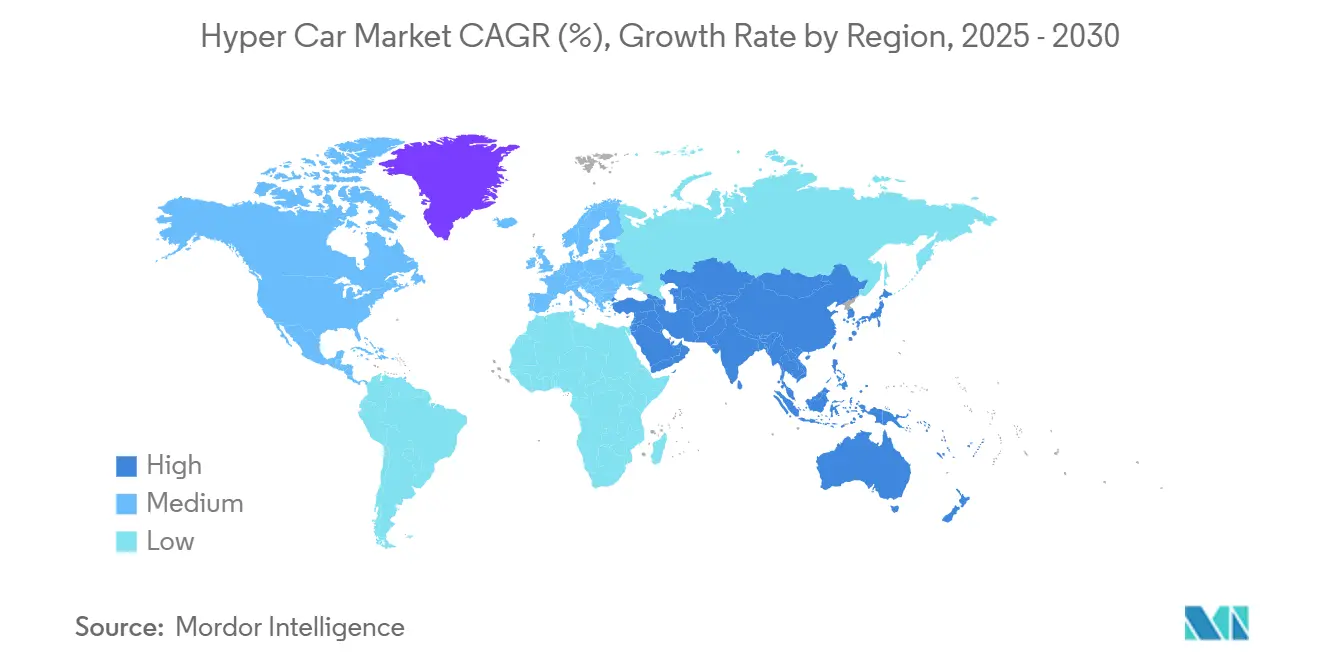

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

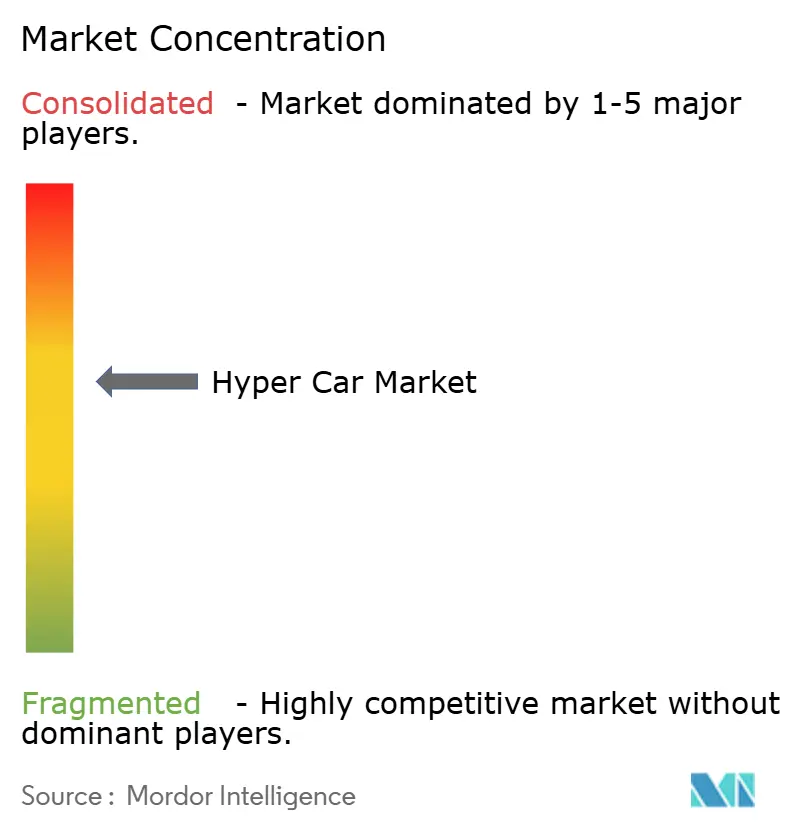

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパーカー市場分析

ハイパーカー市場規模は2025年に200億3,500万USDと推定され、予測期間(2025年~2030年)中に18.26%のCAGRで2030年までに470億8,000万USDに達する見込みです。超富裕層バイヤーの間での資産形成、フォーミュラ1からの技術波及効果、および電動ドライブトレインの受容拡大が、より広範な自動車市場の変動にもかかわらず、価値成長を牽引し続けています。欧州は設計・工学的卓越性の中心地であり続けています。同時に、アジア太平洋地域は、暗号資産の富やファミリーオフィスの資本が有形かつステータス性の高い資産を求める中、最も急速に拡大する需要拠点へと進化しています。バッテリー電気ハイパーカーは、ゼロエミッション推進がパフォーマンスを希薄化するのではなく増幅できることを証明しており、競争の焦点をエンジン排気量からソフトウェアによる電力管理へとシフトさせています。航空宇宙グレードの複合材料およびチタン調達におけるサプライチェーン上の優位性が戦略的差別化をますます規定するようになっており、垂直統合プレーヤーは素材サプライヤーとの長期契約を確保しようとしています。

主要レポートの要点

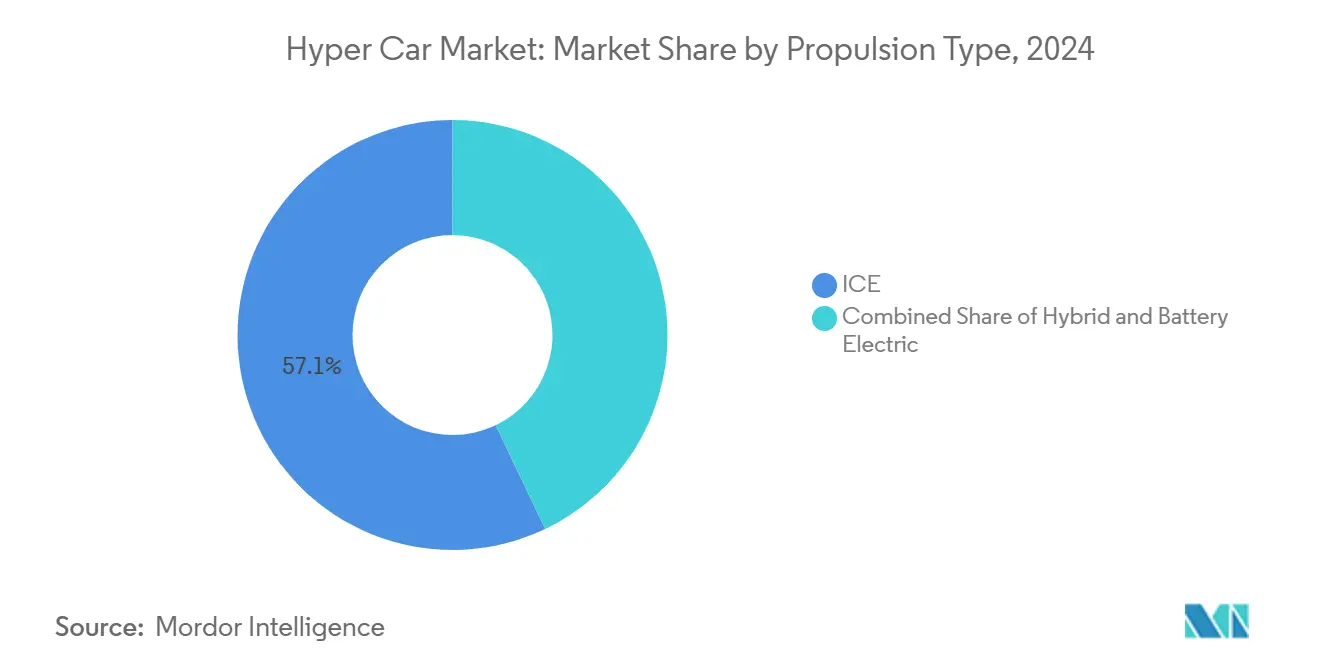

- 推進タイプ別では、内燃機関が2024年にハイパーカー市場の57.13%のシェアを占めてリードし、一方でバッテリー電気バリアントは2030年にかけて18.28%のCAGRで拡大しています。

- 最終用途別では、プライベートオーナーシップが2024年のハイパーカー市場規模の84.45%のシェアを占め、レーシングプログラムは2030年にかけて18.31%のCAGRで上昇しています。

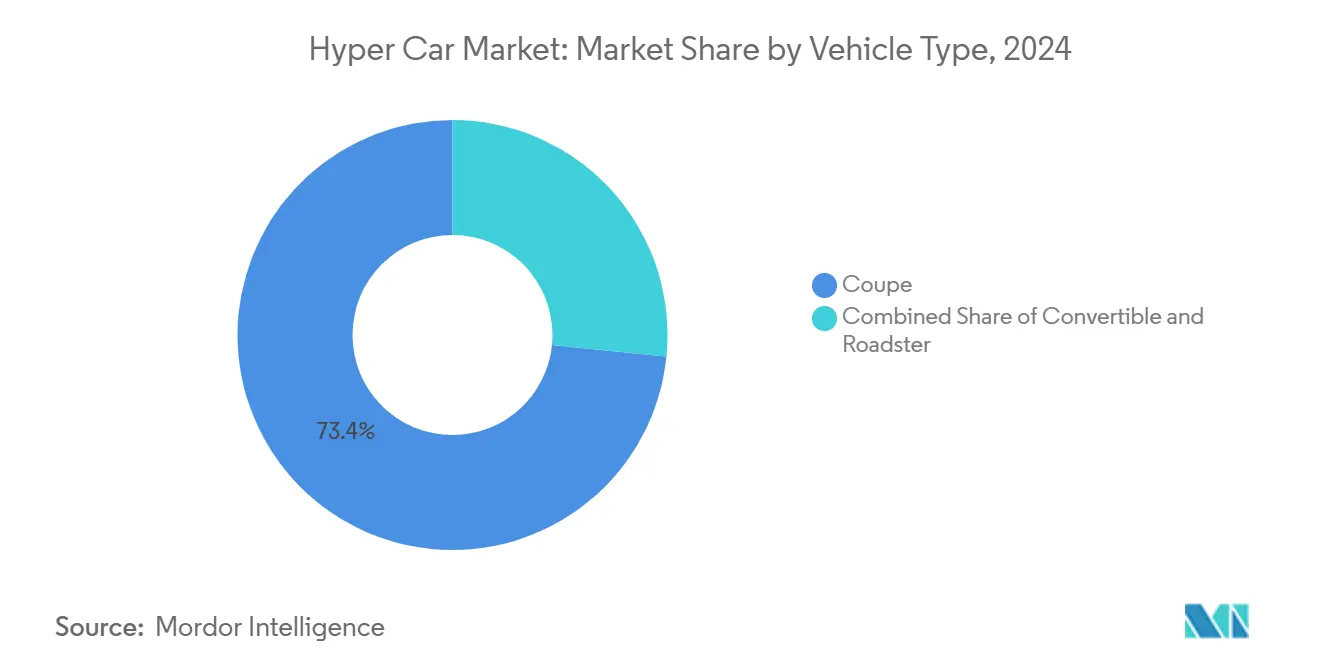

- 車両タイプ別では、クーペが2024年のハイパーカー市場シェアの73.41%を占め、ロードスターは2030年にかけて18.33%のCAGRで推移する見込みです。

- エンジン排気量別では、2,500cc超のパワートレインが2024年のハイパーカー市場シェアの86.81%を占め、一方で1,500cc未満の構成は2030年にかけて18.34%のCAGRで拡大すると予測されています。

- 地域別では、欧州が2024年のハイパーカー市場シェアの38.77%を占め、アジア太平洋地域は2030年にかけて最も速い18.37%のCAGRを記録すると予測されています。

グローバルハイパーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超富裕層個人の急増 | +3.5% | アジア太平洋地域中心、中東、欧州への波及 | 短期(2年以内) |

| 超高級車両への需要増大 | +3.2% | 北米、欧州、アジア太平洋地域に集中したグローバル | 中期(2~4年) |

| 急速な電動化 | +2.8% | 欧州の規制主導、アジア太平洋地域の採用によるグローバル | 長期(4年以上) |

| 軽量複合構造における革新 | +2.1% | 欧州・北米の製造拠点を中心としたグローバル | 中期(2~4年) |

| AI駆動の空力設計による開発サイクルの短縮 | +1.9% | 欧州・北米のR&Dセンターを中心としたグローバル | 長期(4年以上) |

| NFT連動限定版による新規バイヤー層の開拓 | +1.7% | テクノロジーハブおよび金融センターに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域および中東における超富裕層個人の急増

地方政府の移住申請データによると、ドバイは2024年に超富裕層居住者をほぼ5分の4増加させ、即時納車枠に対してプレミアムを支払う意欲のあるバイヤーのクラスターを形成しました[1]「年次富裕層移住レポート2024」、ドバイ政府、dubai.gov.ae。シンガポールは、厳格な車両登録証制度のもとでも高級車登録台数の増加を記録しており、ステータスへの考慮がコストを上回る場合の需要弾力性を示しています[2]「月次車両統計2024」、シンガポール陸上交通局、lta.gov.sg。Eurokarsなどのディーラーはこのモメンタムを捉えるために地域ショールームに相当額を投資し、OEMは地域の文化的モチーフを取り入れたペイント・トゥ・サンプルプログラムを調整しています。湾岸協力会議における限定生産車両への有利な輸入関税措置が国境を越えた購入を加速させ、中東を欧州に次ぐ二次的な物流ハブへと変えています。富の空間的再分配により、ブランドは欧州の工場納車のみに依存するのではなく、アジアでのアフターセールスの拠点を深化させることが求められています。

超高級高性能車両への需要増大

超富裕層コレクターは、限定生産ハイパーカーを通貨価値の下落に対するヘッジとなる携帯可能な価値の保存手段として捉えるようになっています。Ferrariのモデル「F80」のディーラー割り当ては、公式発表前に完売し、供給を慢性的に上回る需要を浮き彫りにしました[3]「F80技術仕様」、Ferrari S.p.A.、ferrari.com。コレクタブル自動車のグローバルストックは膨らんでおり、オークションデータはハイパーカーがファインアートやヴィンテージウォッチなどの比較可能な資産クラスよりも速く価値上昇していることを示しています。メーカーは現在、排他性を維持しながら対象顧客層を広げるサブスクリプションおよびフラクショナルオーナーシップモデルを検討しています。最近のマクロショックを通じて価値が安定していたため、バイヤーはハイパーカーを裁量的購入ではなくオルタナティブ投資として認識しており、長期的な需要をさらに固定化しています。

ハイパーカーの急速な電動化とハイブリッド化

電気アシストにより、燃焼のみでは到達不可能なパワー密度が実現し、電動化が規制上の譲歩ではなくパフォーマンスアップグレードとして再位置付けされています。Rimac Neveraは瞬時トルクで1,914HPを発揮し、FerraのハイブリッドF80は3.0リッターV6と3基のモーターを組み合わせて1,184HPを実現しています。OEMはWilliams Advanced Engineeringなどのサプライヤーを通じてフォーミュラ1のバッテリー技術を活用し、社内セルプログラムに資金を投じられないニッチブランドの参入障壁を下げています。BYDの1MW対応および Zeekrの1.2MW対応の超高速充電器は航続距離への不安とサーキットでのダウンタイムを軽減し、プライベート充電設備を持つ富裕層オーナーにとって純電気での使用を実用的なものにしています。欧州主要都市全域のゼロエミッションゾーンが、制限なく市街地にアクセスできるバッテリー電気ハイパーカーの採用をさらに後押ししています。

軽量複合材料およびカーボタニウム構造における革新

Paganiのカーボタニウム織りは、従来のカーボンファイバーと比較してシャシー質量を5分の2削減しながら捩り剛性を高め、衝突安全性を損なうことなくより高いコーナリング荷重を可能にしています。積層造形技術により、Czingerは切削加工では不可能な形状のチタン製サブフレームを3Dプリントし、パッケージングボリュームを削減し工具製作のリードタイムを短縮しています。グラフェン強化パネルはバッテリーパック周辺の熱放散を改善しており、EVハイパーカーが1MWを大幅に超える放電を行う中で不可欠な機能となっています。同じオートクレーブ容量をめぐる航空宇宙・防衛セクターとの競争がサプライ上の緊張を高めており、複数年の複合材料契約を確保したビルダーが有利な立場に立っています。最終的な結果として、より軽量なシェルがバッテリーのペナルティを相殺し、従来世代では比類のないパワーウェイトレシオを実現しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極めて高いR&Dコスト | -2.9% | 高コスト製造地域に集中したグローバル | 中期(2~4年) |

| 航空宇宙グレード複合材料のサプライチェーン不足 | -2.4% | 専門施設における製造ボトルネックを抱えたグローバル | 中期(2~4年) |

| 厳格なグローバル排出規制 | -2.1% | 欧州、北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 未成熟な超高速充電インフラ | -1.8% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

極めて高いR&Dおよび製造コスト基盤

次世代ハイパーカーのプログラム予算は、パワートレインの検証、アクティブエアロのテスト、および複数の法域にわたる型式認証により、割り当て額を超過する可能性があります。McLarenは最新の会計年度において2億7,600万英ポンドの税引前損失を開示しており、その大部分は製品開発費に関連しています。Teslaの2024年のR&D支出は過去数年間で指数関数的に増加しており、技術フロンティアで競争力を維持するために必要な資本規模を示しています。しかし、ハイパーカービルダーはそのようなコストを希薄化するための量産による償却を欠いています。デジタルツインエンジニアリングは開発サイクルを7年から約4年に短縮しますが、シミュレーションインフラへの多額の先行投資が必要です。その結果、小規模なブランドは固定費をより多くの派生モデルに分散させるためにジョイントベンチャーとコンポーネント共有を模索しています。

航空宇宙グレード複合材料およびチタンのサプライチェーン不足

地政学的緊張時における炭素プリプレグおよび6-Al-4-Vチタンの防衛調達の急増が民間向け割り当てを圧迫し、特定の織りパターンについてリードタイムを24ヶ月超に延ばしています。ハイパーカーOEMは価格急騰に対する防御として原材料ロールを備蓄したり、テイク・オア・ペイ契約を締結したりすることがあります。不足が深刻化すると、垂直統合されたオートクレーブを持つビルダーは自社シャシーを優先できる一方、競合他社は発売を延期し、モデルサイクルのリズムを変えることになります。日本、米国、ドイツへの製錬・樹脂施設の地理的集中は、最近の紅海の海運混乱時に明らかになった輸送リスクをもたらしています。そのため、ブランドはリサイクル航空宇宙スクラップや社内フィラメントワインディングを探求し、脆弱性を軽減しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ICE優位の中での電気加速

内燃機関は2024年のハイパーカー市場の57.13%のシェアを維持しており、機械的な演出と排気音に対するバイヤーの根強い親和性を示しています。バッテリー電気競合車は18.28%のCAGRで上昇しており、実世界のデモンストレーションが瞬時トルクによって800Vアーキテクチャと組み合わせた際に航続距離を損なうことなくラップタイムの競争力を高めることを示しています。ハイブリッドパワートレインは、排気量の小さいエンジンブロックとトルクベクタリング電動アクスルを組み合わせ、厳格化する排出規制を満たしながら官能的なドライバーフィードバックを維持する過渡的ソリューションとして機能しています。OEMはパフォーマンスモードのオーバー・ザ・エア・ソフトウェアアンロックを通じて追加マージンを獲得し、純粋なICE経済では存在しなかった継続的な収益源を生み出しています。レーシングシリーズの型式認証も電気採用を加速させており、競技主催者がより低排出の参加者にバランス・オブ・パフォーマンスの優遇措置を与えるようになっています。

重量配分は完全電気プラットフォームにとって主要な工学的課題であり続けていますが、広く普及したカーボンモノコックがパック質量を軽減しながら捩り剛性を維持しています。Williams Advanced Engineeringのスケートボードシャシーはニッチブランドにターンキーの参入ポイントを提供し、プログラムの開発期間を約36ヶ月に圧縮しています。1MW対応の超高速充電器がアブダビとシャンハイのプライベートサーキットに普及しており、富裕層オーナーが12分未満でほぼ5分の4を補充できるようになり、以前の航続距離への懸念を払拭しています。ロンドン中心部やパリのゼロエミッションゾーンなどの政策インセンティブが、長期的な需要をバッテリー電気自動車へとさらに傾けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:プライベートオーナーシップが数量を牽引し、レーシングが勢いを増す

プライベートコレクターが2024年のハイパーカー市場規模の84.45%のシェアを占め、車両がポートフォリオの分散手段および社会的資本のシグナルとして機能しています。多くのバイヤーは、割り当てが終了すると価値が上昇するビスポーク1台限定のコミッションを追加し、希少性の価値を強化しています。このリードにもかかわらず、ル・マン・ハイパーカーおよびIMSA GTPのサーキット型式認証規則が、公道走行可能なツインを生み出さなければならない専用レーサーにおいて18.31%のCAGRを刺激しています。この相互作用により、ストリートとサーキットの派生モデルにわたってパワートレインのR&Dを分散させることで、1台あたりのコストが低下します。メーカーはまた、6桁の参加費を請求するファクトリー運営のクライアントレーシングアカデミーを収益化し、モータースポーツプログラムを利益センターへと変えています。

レーシングエディションの基本的なビジネスモデルは、ブランドの英雄的行為への注目を維持するより速いリフレッシュサイクルに依存しています。Ferrariの499Pル・マン優勝は、勝利から6ヶ月以内に関連ロードカーの再販プレミアムを二桁パーセンテージ引き上げました。Porscheは来たるMission Xのニュルブルクリンク記録更新を目標とし、工学的な優位性を証明しようとしています。プライベートオーナーもまたサーキットテレメトリースイートとコンシェルジュロジスティクスを求めており、レクリエーション的および競技的な使用ケースをさらに融合させています。UAE、中国、米国でサーキットインフラが増殖するにつれ、サーキット対応ハイパーカーの対象バイヤー層がプロドライバーを超えて拡大しています。

車両タイプ別:クーペがリードし、ロードスターがプレミアム価格を誇る

クーペは2024年のハイパーカー市場規模の73.41%を占め、本質的に有利な抗力係数と積極的なエアロ荷重を可能にする捩り剛性を活かしています。ロードスターは2030年にかけて18.33%のCAGRで上昇しており、パフォーマンスの信頼性を補完するオープンエアの爽快感に対して約5分の1のサーチャージを支払う消費者の意欲に支えられています。シャシーのたわみに関する工学的課題は、カーボンファイバー補強リングと速度時のリフトに対抗するアクティブエアロフラップによって軽減されています。McLaren Speedtailの細長い涙滴形状は、フォルムファインディングが最初からCFDを使用する場合、スリッパー形状がコンバーチブルフォーマットと共存できることを証明しています。リトラクタブルハードトップはマグネシウムパネルを統合してバネ下質量を制限し、ルーフを格納した際もコーナリングバランスが維持されるようにしています。

エレクトロクロミックグレージングの進歩により、ロードスターは瞬時にルーフを着色でき、クーペと比較した空調の差を縮め、日常的な使いやすさを向上させています。PaganiのHuayra R Evoは、現代のオートクレーブが複雑なロールオーバー構造を一体成形で硬化できることを示し、組み立て時間を削減し構造的一貫性を高めています。富裕層の顧客は複数のハイパーカーを所有することが多いため、ロードスターがクーペの需要を食い合うことはほとんどなく、むしろ同じガレージ内での追加支出を引き出しています。長期的には、OEMのポートフォリオは追加のパワートレイン投資なしにステッカーの差別化を最大化するため、すべてのフラッグシップクーペにロードスターバリアントをペアリングする可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンジン排気量別:コンパクトの成長にもかかわらず大排気量が優位

2,500cc超のパワープラントが2024年のハイパーカー市場シェアの86.81%を占め、排気量とプレステージの歴史的な関連性を反映しています。しかし、ターボコンパウンディングと電気ブーストに依存する1,500cc未満のシステムは、同等またはそれ以上の比出力をより低い課税対象排気量で実現するため、18.34%のCAGRで拡大しています。シンガポールなどの市場では、エンジン排気量に連動した課税構造が、パフォーマンスの同等性が存在する場合にダウンサイズされたエンジンブロックを優遇し、受容を加速させています。

パッケージングの利点も生じており、小型エンジンは重心を下げ、リアデッキ下の空力トンネルのためのスペースを確保します。コンパクトハイブリッドは大排気量エンジンよりもトルクベクタリングで優れた性能を発揮し、アキシャルフラックスモーターと組み合わせることでヘアピンからの脱出速度を高めます。48Vの電気システムを駆動する高出力オルタネーターは補機負荷をさらに削減し、過渡応答を改善します。バイヤーにとって、大排気量シリンダーの感情的な魅力は残っていますが、テレメトリーによるパフォーマンスの定量化が、排気量ブランディングに関わらず、より速いラップタイムを記録する構成への忠誠心をシフトさせています。

地域分析

2024年のハイパーカー市場シェアの38.77%を占める欧州は、イタリア、ドイツ、フランス、英国に集中した伝統的な職人技、モータースポーツ技術、および目の肥えた顧客層の融合を示しています。同じ産業回廊内のフォーミュラ1サプライヤーとの工学的コラボレーションにより、より速いイテレーションループが可能となり、排他性を損なうことなく3~4年ごとに新モデルをデビューさせることができます。フレンチリビエラに沿った観光客向けドライビングイベントも、レガシーコレクターの間でブランドロイヤルティを固定するエクスペリエンシャルマーケティングを維持しています。

アジア太平洋地域の18.37%のCAGR軌跡は、テクノロジー起業家、暗号資産創業者、および第二世代ファミリーオフィスの間での前例のない経済的台頭を反映しています。中国本土の需要は主流の高級セダンでは冷え込んだものの、限定割り当てとサーキット実績を通じて文化的な威信を持つハイパーカーへとシフトしました。珠江デルタの超高速高速道路は、トップスピードの優位性を披露したいブランドの走る広告として機能する合法的な高速イベントをサポートしています。湾岸協力会議における限定生産輸入品への規制免除は、シンガポールとドバイに居住を分けるアジア太平洋地域のバイヤーを引き付け、大陸を越えた車両移転を増加させています。

北米は、来歴文書とオークションの透明性を重視する堅固なコレクタブルカー文化に支えられ、安定した数量を維持しています。シリコンバレーのテクノロジーCEOは、後に二次市場でプレミアムを獲得するビスポークカラーウェイを日常的にコミッションしています。テキサスの石油資本は、MSRヒューストンなどのプライベートサーキットを中心としたトラックデイシーンを育み、オーナーが最大限のパフォーマンスポテンシャルを引き出すことを奨励しています。米国連邦規則は少量生産の免除を認めている一方、カリフォルニア州大気資源委員会はゴールデンステートのコンプライアンスのためにビルダーをプラグインハイブリッドへと誘導する追加基準を設定しています。カナダでは、強力な移民資本の流入がローリングアートピースとしてヘッジ資産を兼ねる車両への需要を燃料とするトロントとバンクーバーに集中したスピルオーバー需要が見られます。

競争環境

天文学的な工具費と規制コンプライアンスコストが安易な参入を阻むため、競争の激しさは中程度です。Ferrari、McLaren、Lamborghini、Bugatti、Porscheは継続的なモータースポーツ参加を通じて既存の地位を維持し、アップグレードを限定生産ロードカーに転用しています。Rimac、Aspark、Czingerは電動ドライブトレイン、積層造形、AIベースの空力設計を活用して従来のコスト曲線を回避し、新たな競争をもたらしています。バッテリーモジュール、炭素プリプレグ、チタン加工における垂直統合は、原材料不足が迫る中で戦略的な堀となっています。社内オートクレーブとモーター巻線ラインを持つ企業は、より高い粗利益率と納品の信頼性を確保しています。

プラットフォームのモジュール性が、急増するR&Dへのヘッジとして台頭しています。Williams Advanced Engineeringは、クーペとロードスターの両方の用途でブティックブランドが使用できるスケートボードシャシーをライセンス供与し、開発時間を短縮し、新規参入者が設計の差別化に資本を集中できるようにしています。既存企業は連続する発売にわたってハイブリッドドライブユニットを再利用することで応え、学習曲線を積み重ね、保証リスクを低減しています。サブスクリプションモデルが登場し始めており、オーナーがメーカー管理のフリートの中で異なるハイパーカーをローテーションできるようになり、メーカーが所有権を保持してメンテナンスを管理しています。

戦略的投資が所有構造を再定義しています。CYVN HoldingsはMcLaren Automotiveを2025年4月に買収し、ブランドの自律性を損なうことなく次世代電動化モデルを支える流動性を注入しました[4]「CYVN Holdings投資発表」、McLaren Group、mclaren.com。半導体企業とのパートナーシップが、リアルタイムのオーバー・ザ・エア・アップデートを可能にするドメインコントローラーアーキテクチャへのシフトを加速させ、再販の魅力を高めています。排出規制が厳格化するにつれ、競争上のパフォーマンスは生の馬力よりも、ミリ秒サイクルでトルクベクタリング、エネルギー回生、アクティブエアロを制御する統合ソフトウェアに依存するようになるでしょう。

ハイパーカー産業リーダー

Ferrari

Bugatti Rimac

Automobili Lamborghini

McLaren

Porsche

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CYVN HoldingsがMcLaren AutomotiveおよびMcLaren Racingの非支配持分の取得を完了しました。

- 2024年10月:FerraがF80ハイブリッドハイパーカーを発表し、自動車産業におけるイノベーションとサステナビリティへのコミットメントを示しました。F80は最先端のハイブリッド技術とFerraの象徴的なパフォーマンスおよびデザインの卓越性を組み合わせ、ハイパーカーの新たな基準を打ち立てました。

- 2024年7月:Red BullがRB17を発表しました。これはサーキット専用に設計されたハイパーカーです。この高性能車両は先進的な工学技術と最先端のテクノロジーを示し、モータースポーツにおけるイノベーションへのRed Bullのコミットメントを強調しています。RB17はプレミアムなサーキット体験を求めるエンスージアストに応える卓越した速度とハンドリングを提供することが期待されています。

グローバルハイパーカー市場レポートの範囲

| ICE |

| ハイブリッド |

| バッテリー電気 |

| プライベート |

| レーシング |

| クーペ |

| コンバーチブル |

| ロードスター |

| コンパクト(1,500cc未満) |

| ミッドサイズ(1,500~2,500cc) |

| フルサイズ(2,500cc超) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | ICE | |

| ハイブリッド | ||

| バッテリー電気 | ||

| 最終用途別 | プライベート | |

| レーシング | ||

| 車両タイプ別 | クーペ | |

| コンバーチブル | ||

| ロードスター | ||

| エンジン排気量別 | コンパクト(1,500cc未満) | |

| ミッドサイズ(1,500~2,500cc) | ||

| フルサイズ(2,500cc超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ハイパーカー市場の2025年の価値はいくらですか?

ハイパーカー市場規模は2025年に200億3,500万USDに達しました。

このセグメントはどのくらいの速さで成長すると予測されていますか?

総収益は2025年から2030年にかけて18.26%のCAGRで増加すると予測されています。

どの地域が最も急速に需要を拡大していますか?

アジア太平洋地域は超富裕層人口の増加を背景に、2030年にかけて最高の18.37%のCAGRを記録すると予測されています。

どの推進タイプが最も急速に普及していますか?

バッテリー電気ハイパーカーは、パフォーマンスの向上とゼロエミッション規制により、18.28%のCAGRで成長をリードしています。

現在最も大きなシェアを占めるボディスタイルはどれですか?

クーペ構成は空力的・構造的優位性により、2024年の販売台数の73.41%を占めました。

新規参入者にとっての主要な障壁は何ですか?

高い開発コストが高い財務的ハードルを生み出し、競争参入を制限しています。

最終更新日: