LNG運搬船市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.62 十億米ドル |

| 市場規模 (2031) | 23.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLNG運搬船市場分析

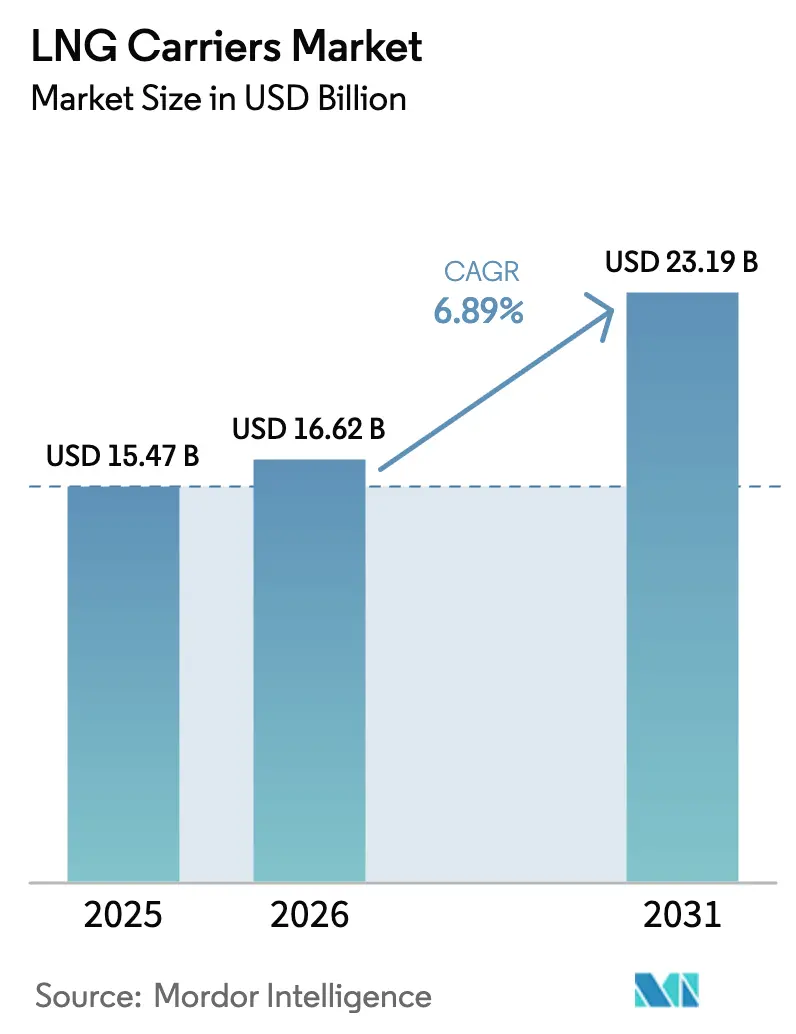

LNG運搬船市場規模は、2025年の154億7,000万米ドル、2026年の166億2,000万米ドルから2031年までに231億9,000万米ドルに拡大し、2026年から2031年の間に6.89%のCAGRを記録する見込みである。

カタールの北部ガス田拡張、IMO効率規制の強化、および活動中の船隊の半数に相当する発注残にもかかわらず稼働率を90%超に維持するアジアの旺盛な需要がモメンタムを生み出している。メンブレン格納方式は容積効率の高さから主流を占め、デュアルフューエルエンジンが規制対応のために蒸気タービンに取って代わりつつあり、18万~22万m³クラスの船舶が規模と港湾アクセスのバランスを実現している。用船戦略は、20年間にわたって輸送能力を確保する生産者と、2024年末に1日当たり20万米ドルを超えたスポット運賃の変動を追うトレーダーとに二分されている。造船能力は韓国と中国に集中しており、新造船価格は2億5,000万米ドルに達し、リードタイムは48か月に延びている。

主要レポートのポイント

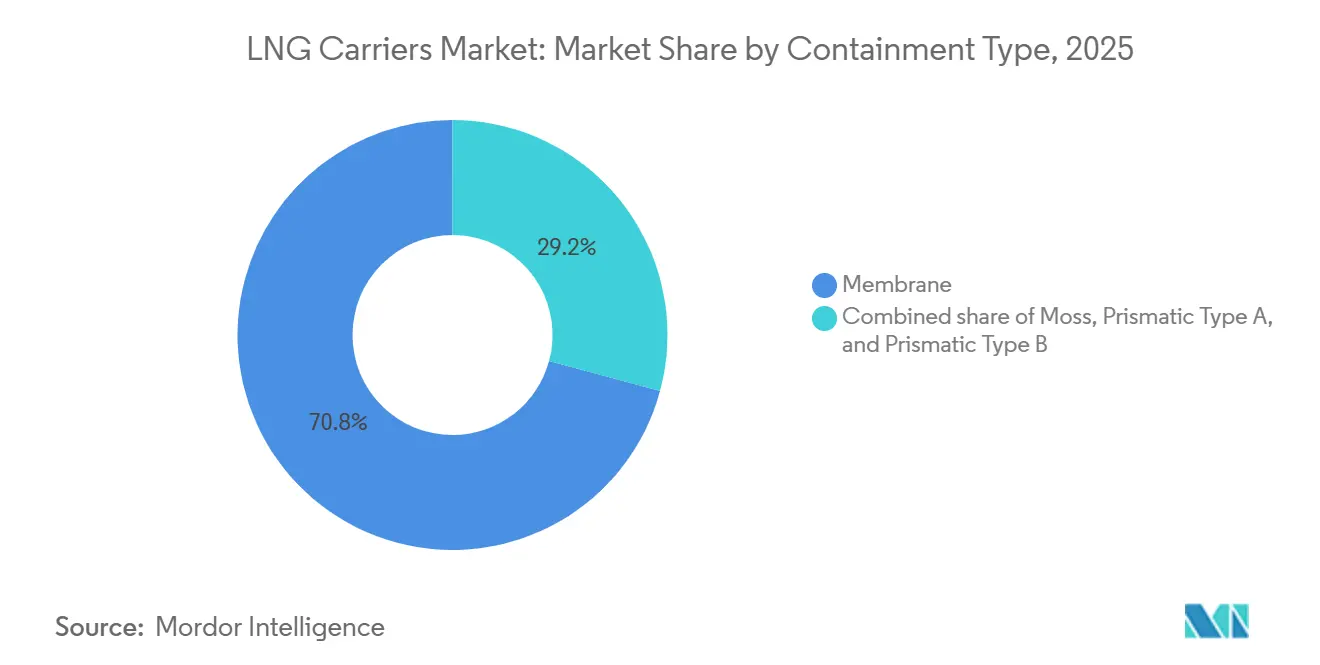

- 格納タイプ別では、メンブレンシステムが2025年に70.8%の収益シェアを占め、2031年までの7.7%のCAGRがセグメント成長をリードしている。

- 推進タイプ別では、蒸気タービンが2025年にLNG運搬船市場シェアの40.2%を維持する一方、X-DF二ストロークエンジンは2031年までに8.6%のCAGRで拡大する見込みである。

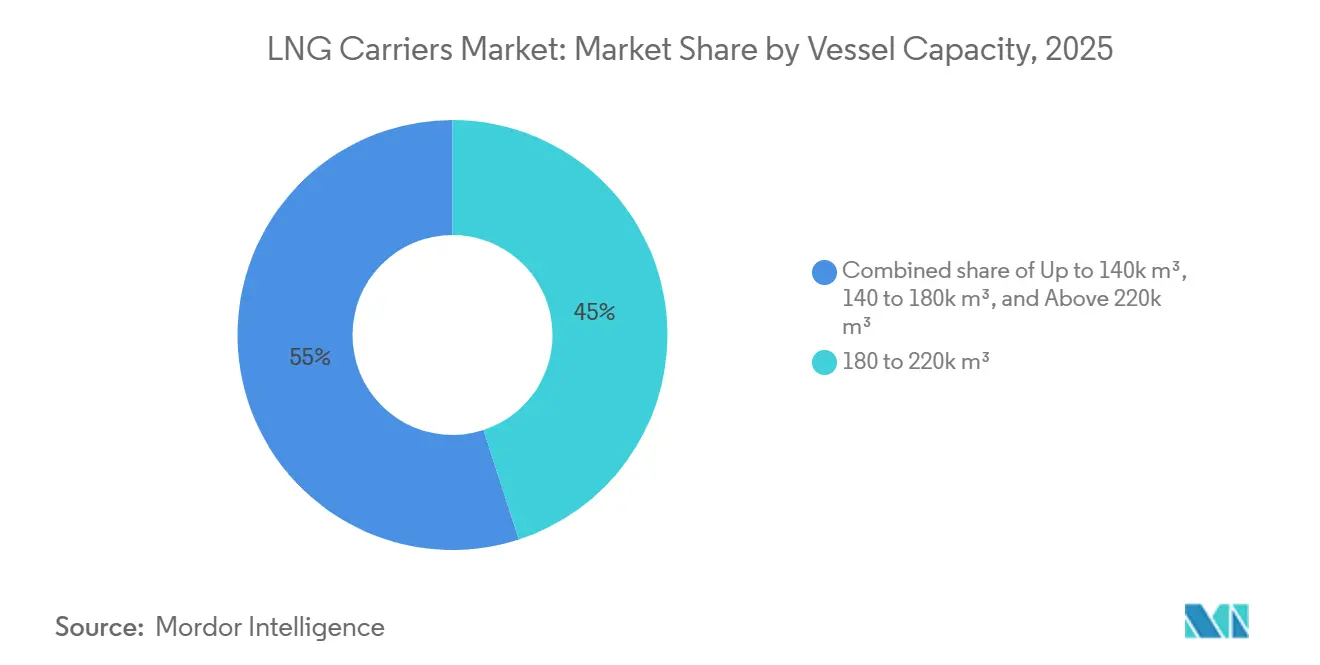

- 船舶容量別では、18万~22万m³クラスが2025年にLNG運搬船市場規模の45%のシェアを獲得し、2031年まで7.4%のCAGRで上昇している。

- 用船タイプ別では、定期用船が2025年にLNG運搬船市場の65.4%を支配する一方、スポット・航海用船が2031年まで最速の8.0%のCAGRを記録している。

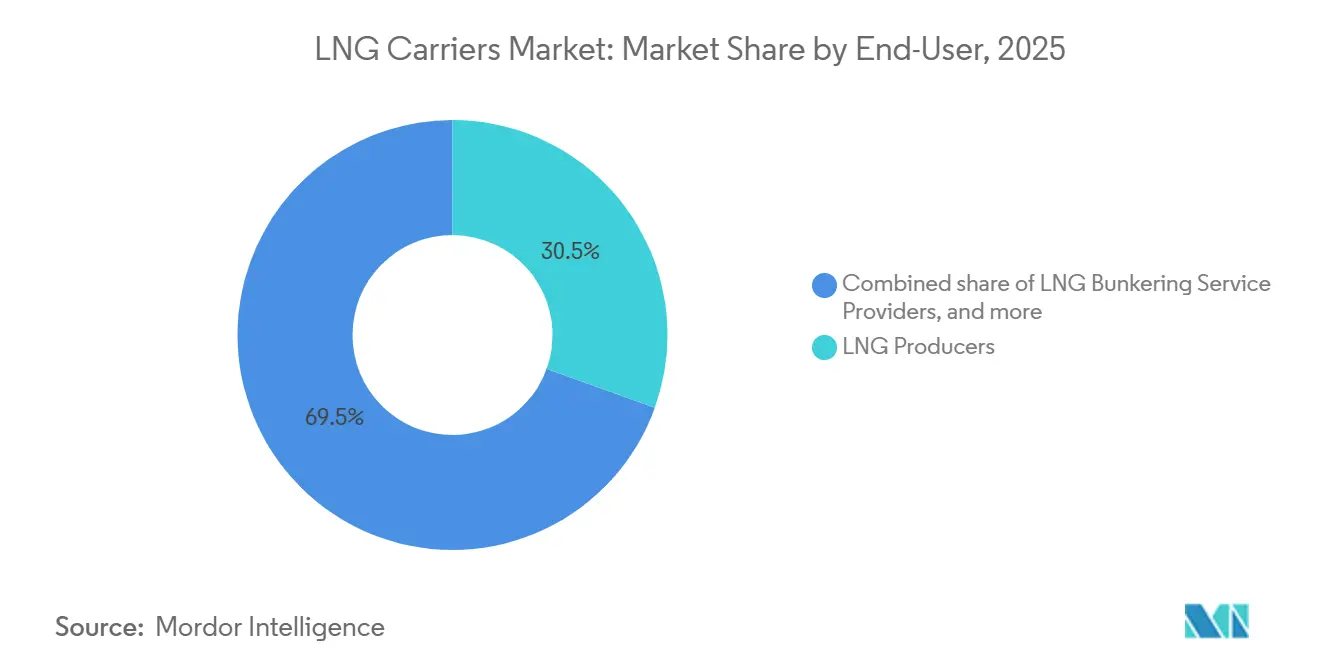

- エンドユーザー別では、LNG生産者が2025年に30.5%のシェアを占め、LNGバンカリングサービスプロバイダーが2031年まで8.9%のCAGRを記録している。

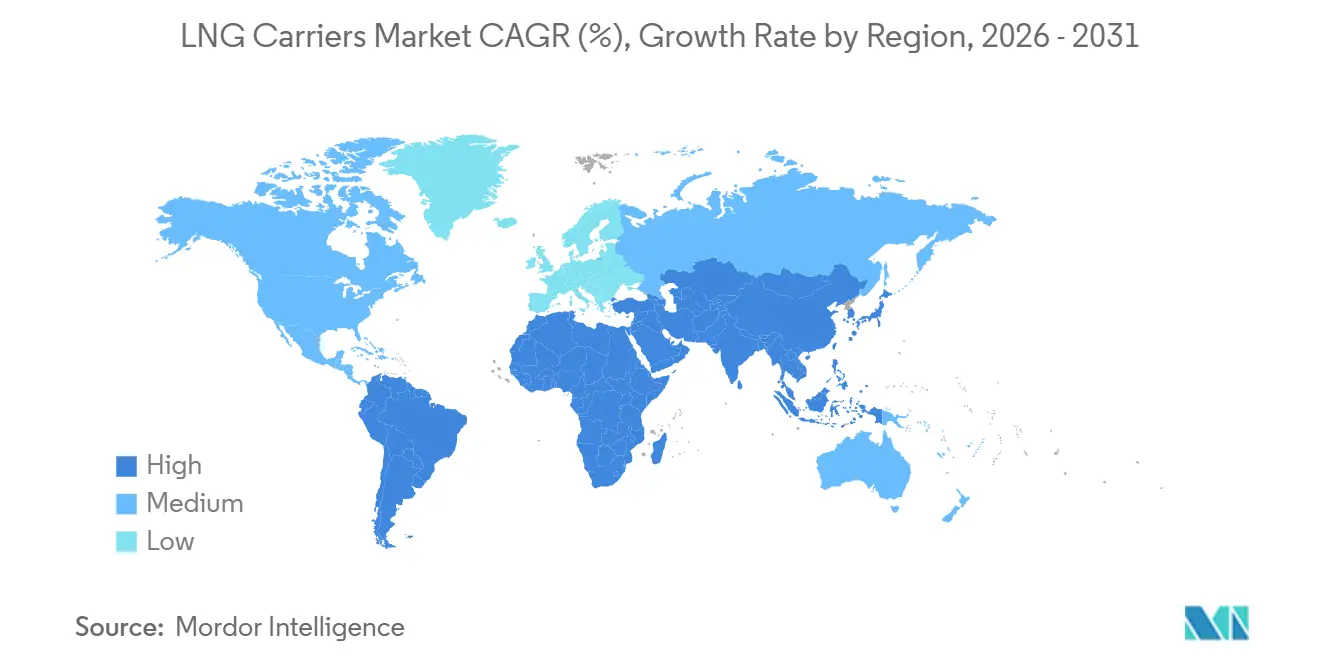

- 地域別では、アジア太平洋が2025年に48.7%の収益シェアでトップを占め、同地域は2031年まで7.3%の最高地域CAGRも記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のLNG運搬船市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カタール/QatarGasの長期用船契約の急増 | +1.8% | アジア太平洋および欧州に集中した世界規模 | 長期(4年以上) |

| 新造船発注を促進するIMO EEXI・CII規制への適合 | +1.2% | EUおよび日本での早期採用を伴う世界規模 | 中期(2~4年) |

| 石炭からガスへの転換に伴うアジアのLNG需要の増加 | +1.5% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| 老朽化した蒸気タービン船の船隊更新 | +0.9% | 日本、韓国、欧州に焦点を当てた世界規模 | 長期(4年以上) |

| 水素対応格納装置の改造 | +0.6% | 欧州および日本、韓国でのパイロットプロジェクト | 長期(4年以上) |

| ボイルオフ損失を削減するAI活用航海最適化 | +0.7% | 主要オペレーターによる早期展開を伴う世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カタールの長期用船契約の急増

QatarEnergyは輸出能力を2024年の7,700万トンから2030年までに1億4,200万トンに引き上げており、25年間の用船契約に基づく122隻の専用運搬船を必要としている。[1]QatarEnergy、「北部ガス田拡張プロジェクト最新情報」、qatarenergy.qa これらの発注は2029年まで韓国・中国の造船所のほぼ全スロットを吸収し、独立系オーナーのアクセスを制限している。各27万1,000m³のQC-Max船18隻は、カタール~アジア航路で単位輸送コストを12%削減する。1日当たり約12万米ドルの用船料は、生産者をスポット変動から保護しつつ、船主に安定したキャッシュフローを保証する。これによりLNG運搬船市場は二極化し、独立系オーナーは2024年冬に1日当たり25万米ドルのピークを記録した残余スポット貨物の争奪に追い込まれている。

新造船発注を促進するIMO EEXIおよびCII規制への適合

2023年に発効した効率規制は、1万DWT超の運搬船に対して2019年基準比30%の炭素集約度削減を義務付けている。[2]国際海事機関、「EEXIおよびCII規制の枠組み」、imo.org 3年連続でD評価を受けた蒸気タービン船は速度制限に直面し、航海が長期化して収益が悪化する。老朽船体の改造は800万~1,500万米ドルで小幅な改善しかもたらさず、20年を超えた船舶の解体が経済的に合理的となっている。X-DFまたはME-GIエンジンを搭載した新造船は炭素集約度を最大25%削減し、メタンスリップを2g/kWh未満に抑える。これらのインセンティブにより、2024年~2025年の発注の68%がデュアルフューエル推進にシフトした。

石炭からガスへの転換に伴うアジアのLNG需要の増加

日本と韓国は2024年に電力供給を確保するために合計1億2,200万トンを輸入した。東南アジアは、タイ、ベトナム、フィリピンが石炭発電所を廃止するにつれ、2030年までに3,500万トンの輸入を達成する軌道にある。中国の2024年の輸入量が6%縮小したのは、安価な石炭と水力発電の強化によるものだが、政策目標は依然として2026年以降の二桁台のガス成長を支持している。これらの変化により運搬船の稼働率は90%超を維持しているが、オーナーは輸送能力を滞留させる需要の落ち込みにさらされている。米国とカタールからの長距離航路は引き続き1航海当たり18~22日間にわたって船腹を拘束している。

老朽化した蒸気タービン船の船隊更新

2024年には蒸気タービンを搭載した約120隻が就航20年を超え、保険コストが60%上昇し、ドック入り周期が短縮した。燃料消費量はデュアルフューエル船より30%多く、2024年のバンカー価格で年間400万米ドルの追加コストが発生している。日本の船社は2025年から2027年の間にこれらの船舶18隻を退役させる計画を立てており、Tier III NOx基準を満たすMark III Flex+の代替船を発注している。2年間の納期ラグがスポット運賃の高止まりを維持し、抗力を5%削減する先進的な船体塗装などの限定的な改造を促している。このため蒸気タービンは陳腐化にもかかわらず2025年に40.2%のシェアを維持した。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 造船所スロット不足とコスト上昇 | -1.1% | 韓国と中国に深刻な圧力が集中した世界規模 | 短期(2年以内) |

| 船隊の50%が発注中による供給過剰リスク | -1.4% | 用船料圧縮への波及を伴う世界規模 | 中期(2~4年) |

| 2027年以降に強化されるメタンスリップ規制 | -0.8% | 欧州および北米、2030年までに世界規模で採用 | 長期(4年以上) |

| ホルムズ海峡の地政学的チョークポイントリスク | -0.6% | 中東からアジア太平洋への航路 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2027年以降に強化されるメタンスリップ規制

IMO海洋環境保護委員会は2030年までにメタンスリップを3g/kWh以下に制限する基準を計画しており、従来のデュアルフューエル設計がリスクにさらされている。適合には触媒還元またはエンジン交換が必要となり、1隻当たり1,200万~1,800万米ドルのコストが発生する可能性がある。アップグレードを先送りするオーナーは、2030年以前に欧州および北米での入港制限に直面する可能性がある。[3]欧州委員会、「Fit for 55パッケージ」、ec.europa.eu 融資コストは上昇する可能性が高く、貸し手がポセイドン原則の評価にメタン指標を組み込むためである。現在の推進投資約150億米ドルが早期償却のリスクにさらされている。

ホルムズ海峡の地政学的リスク

2024年、世界の液化天然ガス(LNG)輸送量の21%がホルムズ海峡を通過しており、輸送貨物が拿捕リスクにさらされている。[4] 米国エネルギー情報局、「世界のLNG輸送チョークポイント」、eia.gov 2025年1月の緊張激化により海軍護衛が要請され、保険料が15%上昇し、Qフレックス船3隻が喜望峰回りに迂回を余儀なくされた。1週間の閉鎖により50貨物が混乱し、スポットチャーター料金が1か月で30%上昇する可能性がある。欧州では浮体式LNG貯蔵再ガス化設備(FSRU)を通じた選択肢が生産者に確保されているものの、迂回ルートは14日間の追加航行日数と200万米ドルの航海コスト増をもたらす。したがって、地政学的リスクへのヘッジは引き続きチャーター条項の不可欠な要素となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

格納タイプ別:メンブレンシステムが容積効率で主流を占める

メンブレン技術は2025年にLNG運搬船市場シェアの70.8%を確保し、GTTのMark III Flex+およびNO96バリアントに支えられて2031年まで7.7%のCAGRで成長する見込みであり、98.5%の貨物利用率を実現している。モス球形タンクは18%のシェアで北極圏サービスに引き続き適合し、プリズマティックA型およびB型は沿岸フィーダーのニッチを埋めている。メンブレンシステムはボイルオフ率を1日当たり約0.11%に低下させ、貨物クッション需要を削減することで長距離航路の輸送経済性を向上させる。1船体当たり800万~1,200万米ドルのロイヤルティがGTTの地位をさらに固めている。

新興の水素対応メンブレンは2030年以降のデュアルフューエル柔軟性を約束しているが、追加断熱層により初期コストが10%上昇する。グリーン燃料の需要が高まるにつれ、早期採用により再販価値が向上し、運用寿命が延長される可能性がある。モス技術は、容積上のペナルティを上回る機械的堅牢性が求められる耐氷クラスプロジェクトに引き続き適合するはずである。Mark III Flex+の波形ステンレスライナーによる漸進的な改善により冷却時間が6時間短縮され、1隻当たりの年間航海回数が1回増加する。これにより予測期間にわたってメンブレンのリーダーシップが強化される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進タイプ別:デュアルフューエルエンジンが蒸気タービンに取って代わる

蒸気タービンは2025年にLNG運搬船市場規模の40.2%を依然として占めているが、X-DF二ストロークエンジンは2031年まで8.6%のCAGRで拡大している。デュアルフューエルユニットはボイルオフガスを高圧で燃焼させ、燃料使用量を25%削減し、年間400万米ドルの節約に換算される。ME-GIエンジンはマルチフューエル柔軟性により新造船発注の24%を占めて続く。DFDEおよびTFDEシステムは18%のシェアを占め、排出規制区域での操船機動性を提供するが、効率ベンチマークには及ばない。

メタンスリップに対する規制上の重点の高まりにより、空気潤滑などの船体改造が限界的な効果しかもたらさないにもかかわらず蒸気タービンの退役が加速している。ハイブリッドSTaGEパッケージはタービンと補助ガスエンジンを組み合わせて特殊な取引を獲得しているが、その3%の発注残シェアは高い複雑性を反映している。長期的には、LNG運搬船の市場ダイナミクスは、余剰ボイルオフを貨物タンクに回収する再液化プラントと組み合わせた低速デュアルフューエルエンジンを優遇し、1航海当たりの貨物引渡量と収益を向上させる。

船舶容量別:18万~22万m³が規模と港湾アクセスのバランスを実現

18万~22万m³クラスの船舶は2025年にLNG運搬船市場規模の45%のシェアを占め、2031年まで7.4%のCAGRを記録する見込みである。これらの船舶は14万m³船と比較して輸送コストを10%削減しながら、喫水12.5m未満で世界の端末の90%にアクセスできる。27万1,000m³のQC-Max船体はカタール~アジア専用航路で航海コストを12%節約するが、18の端末で着岸制限に直面している。

14万m³未満の小型船舶は東南アジアのフィーダー航路および耐氷クラス業務に引き続き重要であるが、その28%の市場シェアは徐々に侵食されている。14万~18万m³帯は用船の汎用性を提供し、より高い稼働率を維持しているが、規模の経済性を犠牲にしている。22万m³超の投機的発注は、将来の浚渫・端末アップグレードおよび2億7,000万米ドルの船体に対する融資意欲に依存している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用船タイプ別:ポートフォリオプレーヤーが変動を活用するにつれスポット市場が拡大

定期用船は2025年にLNG運搬船市場の65.4%を支配し、15~25年間にわたって1日当たり約12万米ドルの運賃を固定している。スポット・航海用船は、トレーダーが米国湾岸の供給と季節的なアジアの急騰を裁定するにつれ8.0%のCAGRで上昇しており、2024年1月の寒波時には価格が100万BTU当たり18米ドルに達した。裸用船は財務エンジニアリングの目的に資するが、オーナーをパフォーマンスリスクにさらす。

2024年末に長期運賃比50%平均を記録したスポットプレミアムの拡大により、オーナーは船隊容量の最大30%を短期契約向けに開放するよう促され、収益の変動性が増している。固定ベースラインとスポット上昇時の利益分配を組み合わせたハイブリッド契約が2024年に12件成立し、支持を集めた。この柔軟性は、2027年以降に供給過剰が顕在化した場合に運賃の変動を抑制する可能性がある。

エンドユーザー別:LNGバンカリングが最も急成長するセグメントとして台頭

LNG生産者は2025年にエンドユーザー需要の30.5%を獲得し、垂直統合を活用して20年間の引取契約の物流を確保した。ポートフォリオプレーヤーとトレーダーが26%のシェアを占め、電力会社は長期供給契約を通じてガス火力発電を支援しながら24%を保持した。LNGバンカリングサービスプロバイダーは現在規模が小さいものの、IMOの硫黄規制がコンテナ船やクルーズ船をガス燃料エンジンに誘導するにつれ8.9%のCAGRで上昇している。

専用バンカリング船は2020年の12隻から2024年には48隻に拡大し、シンガポール、ロッテルダム、米国湾岸にハブが形成されている。FSRUおよびFLNGオペレーターは、新興市場で陸上端末の代替となる浮体式インフラを通じて12%の需要を補完している。よりクリーンな海洋燃料への移行が小型運搬船および関連サービスプロバイダーの楽観的な見通しを支えている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年にLNG運搬船市場シェアの48.7%を占め、2031年まで7.3%のCAGRを記録する見込みである。日本と韓国は合計で年間1億2,200万トンを輸入し、安定した用船需要を保証している。中国の2024年の後退は世界貿易を縮小させたが、循環的なものと見られており、石炭からガスへの転換目標が2026年以降のLNG成長を再び促進する可能性が高い。東南アジア諸国は2030年までに合計3,500万トンの輸入を見込んでおり、追加的な運搬船需要を生み出し、地域のエクスポージャーを均衡させている。

欧州は2025年に22%のシェアを占め、再ガス化能力を年間2億4,000万トンに引き上げた12の新規輸入端末に牽引された。ドイツだけでも、ロシアのパイプライン供給を停止した後、2024年にFSRUを通じて3,200万トンを輸入した。再生可能エネルギーの拡大がベースロードのガス使用を抑制しているが、メタンスリップに関する入港規制がデュアルフューエル船隊の採用を加速させ、LNG運搬船市場の近代化を促進している。

北米と中東はそれぞれ15%と10%のシェアを持つ輸出ハブである。米国の液化能力は2024年に9,800万トンに達し、湾岸~アジア航路で年間18~22隻の需要を牽引している。カタールの北部ガス田拡張は2030年までに122隻の新造船を確保し、発注残のモメンタムを強化してLNG運搬船市場規模の成長を支えている。南米は5%のシェアを占め、ブラジルが主導しており、輸入依存度が水力発電の利用可能性によって変動し、地域の用船料に循環性を加えている。

競合状況

造船セグメントは準寡占的であり、韓国3社と中国2社の造船所が発注残の92%を支配し、新造船価格を2億5,000万米ドルに押し上げている。1造船所当たり20億米ドルを超える高い資本集約度とGTTの独占ライセンスが高い参入障壁を維持している。船舶運航は80社以上のオーナーに分散しており、Nakilatが74隻でトップに立つが、世界容量の8%未満を保有している。

2025年の戦略的活動は垂直統合と技術的ポジショニングを反映している。Hanwha OceanがQatarEnergyから12隻の運搬船を28億米ドルで受注し、2030年まで造船所容量を確保するとともに韓国建造への依存を深めた。Mitsui O.S.K. LinesはTotalEnergiesとの合弁会社を設立し、モザンビークLNG専用の8隻のX-DF運搬船を運航することで、物流を上流の拡張に合わせた。Samsung Heavy IndustriesはMark III Flex+格納装置を組み込んだ最初のQC-Max船体を引き渡し、カタール~アジア回廊に新たなベンチマークを設定した。

ホワイトスペースの機会はバンカリング、水素対応改造、デジタル効率に集中している。48隻のLNGバンカリング船のみが増大するガス燃料商船船隊にサービスを提供しており、2030年までに80隻以上の追加需要が見込まれる。造船所はデュアルフューエル水素設計のパイロットを実施しており、資産の将来性を確保し早期脱炭素プレミアムを獲得できる可能性がある。ボイルオフガスを8~12%削減するAIプラットフォームは迅速な回収を提供し、炭素報告が厳格化するにつれ業界標準となる可能性がある。

LNG運搬船産業のリーダー企業

Samsung Heavy Industries

Hyundai Heavy Industries Group

Daewoo Shipbuilding & Marine Engineering

Qatar Gas Transport Co. (Nakilat)

Mitsui O.S.K. Lines

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:NYK、川崎汽船株式会社、MISC Berhad、China LNG Shipping(Holdings)Limitedが合弁会社において、カタールの国営エネルギー企業QatarEnergy向けの2隻の新造液化天然ガス(LNG)運搬船に命名した。

- 2025年12月:船主のSeapeakがSamsung Heavy Industriesに2隻の新造LNG運搬船を発注し、長期定期用船事業を確保した。船舶は2028年9月までに引き渡される予定であり、造船所は両船合計で7,211億ウォン(4億9,870万米ドル)の総価格を提示した。

- 2025年12月:Capital Clean Energy Carriers(CCEC)が長期LNG戦略を強化し、韓国のHD Hyundai Samho Heavy Industriesに最先端のLNG運搬船3隻を発注し、7億7,000万米ドル近くの財務コミットメントを行った。

世界のLNG運搬船市場レポートの範囲

LNG運搬船は、冷却されたタンクで液化天然ガスを輸送するために設計された船舶である。LNG運搬船は天然ガスを動力源とするため、従来の船舶よりも温室効果ガスの排出量が少ない。

LNG運搬船市場は、格納タイプ、推進タイプ、船舶容量、用船タイプ、エンドユーザー、地域によってセグメント化されている。格納タイプ別では、市場はモス型、メンブレン型、プリズマティックA型、プリズマティックB型にセグメント化されている。推進タイプ別では、市場は蒸気タービン、DFDE/TFDE、低速ディーゼル+再液化、ME-GI、X-DF二ストローク、ハイブリッドSTaGEにセグメント化されている。船舶容量別では、市場は14万m³以下、14万~18万m³、18万~22万m³、22万m³超にセグメント化されている。用船タイプ別では、市場は定期用船、スポット/航海用船、裸用船にセグメント化されている。エンドユーザー別では、市場はLNG生産者、ポートフォリオプレーヤーとトレーダー、電力会社とIPP、FSRU/FLNGオペレーター、LNGバンカリングサービスプロバイダーにセグメント化されている。レポートはまた、主要地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたるLNG運搬船市場の市場規模と予測も対象としている。各セグメントについて、市場規模と予測は収益(10億米ドル)で行われている。

| モス型 |

| メンブレン型 |

| プリズマティックA型 |

| プリズマティックB型 |

| 蒸気タービン |

| DFDE/TFDE |

| 低速ディーゼル+再液化 |

| ME-GI |

| X-DF二ストローク |

| ハイブリッドSTaGE |

| 14万m³以下 |

| 14万~18万m³ |

| 18万~22万m³ |

| 22万m³超 |

| 定期用船 |

| スポット/航海用船 |

| 裸用船 |

| LNG生産者 |

| ポートフォリオプレーヤーとトレーダー |

| 電力会社とIPP |

| FSRU/FLNGオペレーター |

| LNGバンカリングサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| 英国 | |

| ロシア | |

| ノルウェー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| アンゴラ | |

| その他の中東・アフリカ |

| 格納タイプ別 | モス型 | |

| メンブレン型 | ||

| プリズマティックA型 | ||

| プリズマティックB型 | ||

| 推進タイプ別 | 蒸気タービン | |

| DFDE/TFDE | ||

| 低速ディーゼル+再液化 | ||

| ME-GI | ||

| X-DF二ストローク | ||

| ハイブリッドSTaGE | ||

| 船舶容量別 | 14万m³以下 | |

| 14万~18万m³ | ||

| 18万~22万m³ | ||

| 22万m³超 | ||

| 用船タイプ別 | 定期用船 | |

| スポット/航海用船 | ||

| 裸用船 | ||

| エンドユーザー別 | LNG生産者 | |

| ポートフォリオプレーヤーとトレーダー | ||

| 電力会社とIPP | ||

| FSRU/FLNGオペレーター | ||

| LNGバンカリングサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| ノルウェー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| アンゴラ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

LNG運搬船市場は2031年までにどの程度の規模になるか?

2026年の166億2,000万米ドルから2031年までに231億9,000万米ドルに達し、6.89%のCAGRで成長する見込みである。

LNG運搬船で最も広く使用されている格納技術はどれか?

メンブレンシステムは、より高い容積効率と低いボイルオフ率により、2025年に70.8%のシェアを占めた。

X-DFエンジンが新造LNG運搬船で人気を集めている理由は何か?

X-DFデュアルフューエルエンジンは蒸気タービンと比較して燃料使用量を25%削減し、IMO EEXIおよびCII排出規制を満たしている。

18万~22万m³の船舶サイズの需要を促進する要因は何か?

これらの船舶は規模の経済性とほぼすべての輸入端末へのアクセスのバランスを実現し、2025年に船隊シェアの45%を獲得した。

LNGバンカリング需要はどの程度の速さで成長しているか?

LNGバンカリングサービスプロバイダーは、IMOの硫黄規制とガス燃料船の増加に支えられ、8.9%のCAGRを記録している。

2031年までにLNG運搬船需要を最も増加させる地域はどこか?

アジア太平洋が7.3%のCAGRでトップを占め、日本、韓国、および東南アジア新興国の輸入成長に牽引されている。

最終更新日: