中東オフショアサポートベッセル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

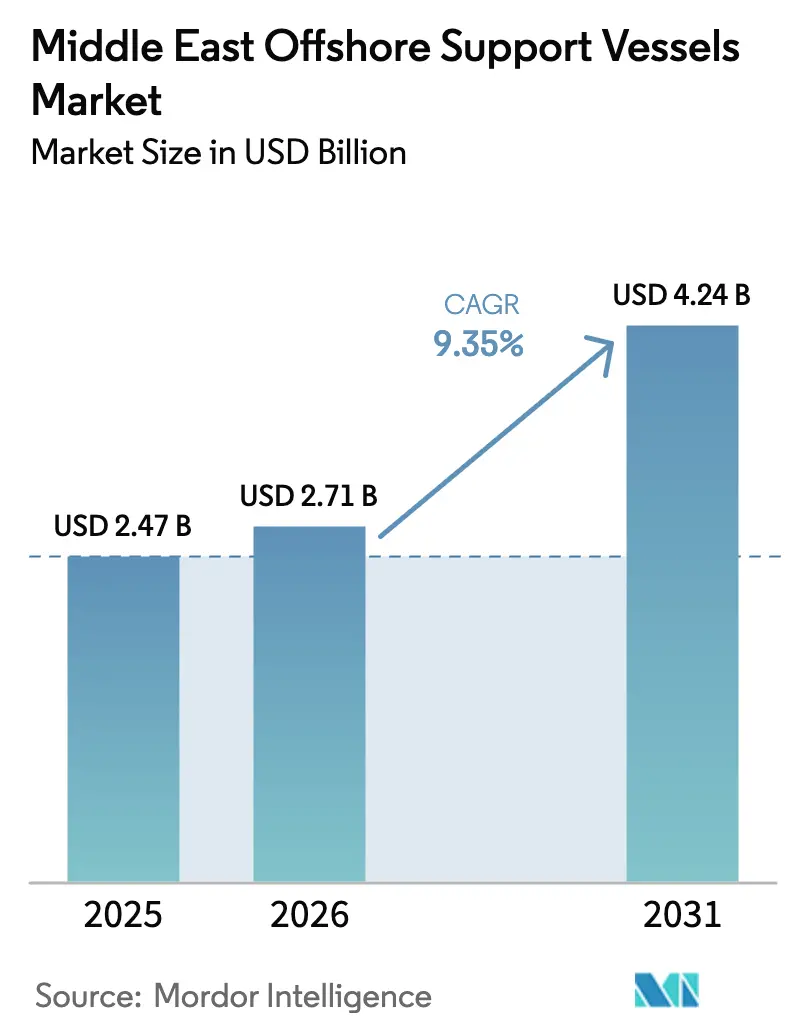

| 基準年の市場規模 (2025) | 2.47 十億米ドル |

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 4.24 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東オフショアサポートベッセル市場分析

中東オフショアサポートベッセル市場規模は、2025年に24億7,000万米ドル、2026年に27億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 9.35%で成長し、2031年までに42億4,000万米ドルに達する見込みです。

成長は、国営石油会社による上流投資の加速、カタールおよびサウジアラビアにおける長期LNG拡張プログラム、ならびに国際海事機関の炭素集約度指標規則への準拠を目的とした義務的な船隊更新によって支えられています。アジア太平洋地域の需要を満たすためのガスの収益化拡大が複数年のチャーター契約を押し上げており、サウジアラビアおよびアラブ首長国連邦における現地化義務が、湾岸諸国で建造または改修されたトン数への支出を促進しています。デイレートの勢いは明らかであり、Tidewaterの地域平均レートは2024年第3四半期に2万900米ドルに上昇し、前年同期比13%増となっており、供給逼迫が価格決定力に転換されていることを示しています。相殺要因としては、ブレント原油の価格変動と統合サプライシステムを備えた動的位置保持ドリルシップの利用拡大が挙げられますが、正味の効果は現代的なIMO準拠船舶にとって引き続きプラスの稼働率軌道を維持しています。

主要レポートのポイント

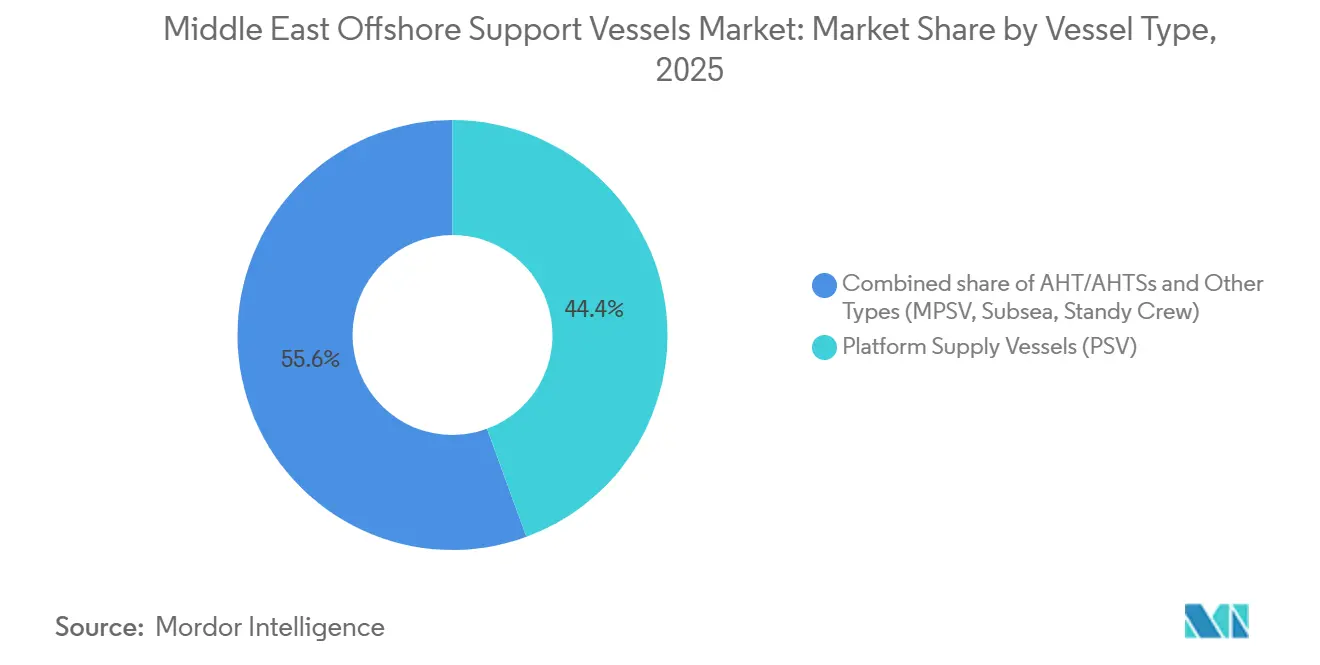

- 船舶タイプ別では、プラットフォームサプライベッセルが2025年の中東オフショアサポートベッセル市場シェアの44.4%をリードし、その他のタイプカテゴリーは2031年までに11.8%のCAGRで拡大すると予測されています。

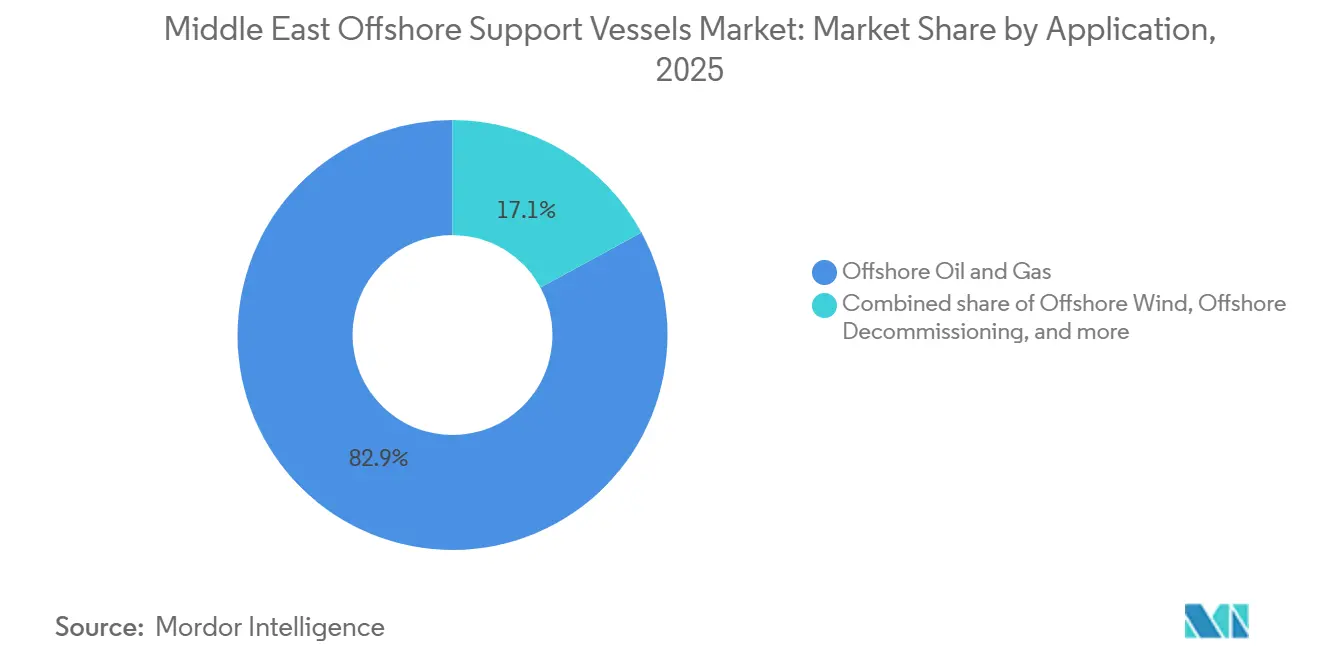

- 用途別では、オフショア石油・ガスが2025年の需要の82.9%を占め、オフショア風力は2026年から2031年にかけて12.5%のCAGRで成長すると予測されています。

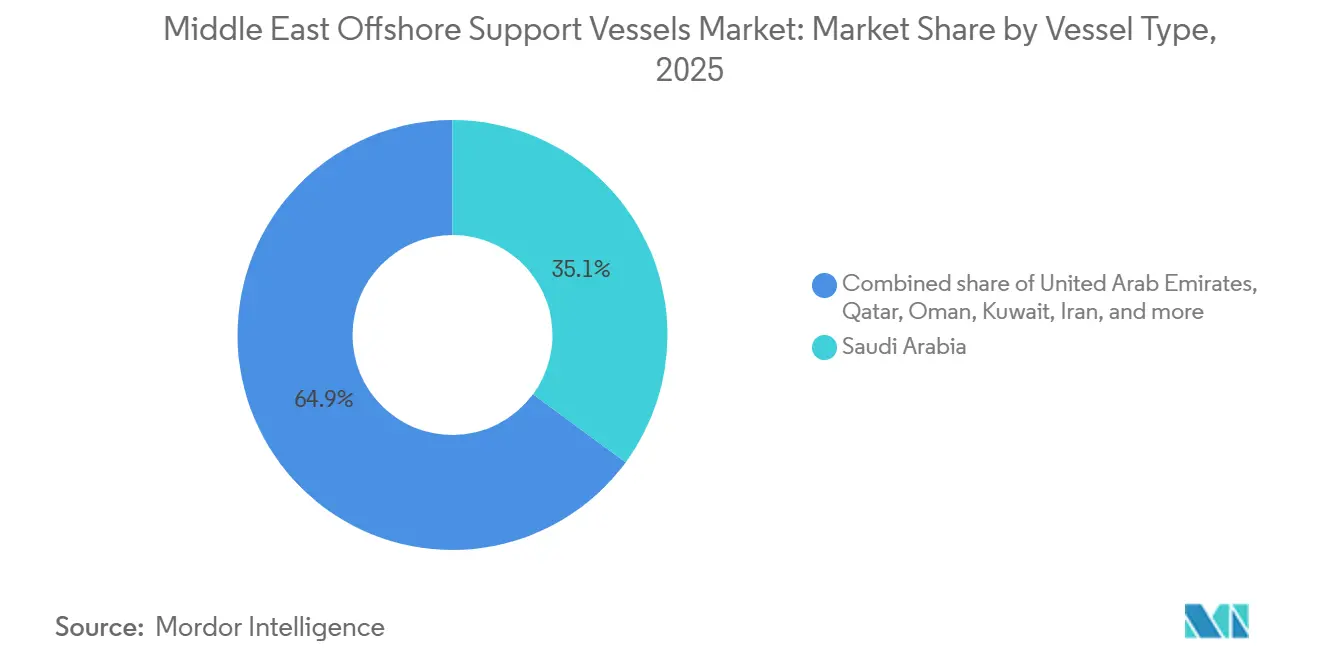

- 地域別では、サウジアラビアが2025年の収益の35.1%を占め、地域内で最も速い10.2%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東オフショアサポートベッセル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフショア探鉱・生産支出の回復増加 | +2.8% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| 紅海・湾岸におけるオフショア風力発電所の建設 | +1.9% | サウジアラビア、エジプト(紅海回廊) | 長期(4年以上) |

| IMO CII/EEXI規則を満たすための船隊更新 | +2.1% | 世界規模、アラブ首長国連邦・サウジアラビアでの早期採用 | 短期(2年以内) |

| 現地化および国内付加価値義務 | +1.6% | サウジアラビア(IKTVA)、アラブ首長国連邦(ICV)、カタール、オマーン | 中期(2~4年) |

| サウジアラビアおよびアラブ首長国連邦における港湾・ヤード能力の増強 | +0.9% | サウジアラビア(ラスアルハイル)、アラブ首長国連邦(ジェベルアリ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オフショア探鉱・生産支出の回復増加

サウジアラムコはマルジャン増産プロジェクトに124億米ドルの資金調達を確定し、2025年末までに日量30万バレルを目標とし、建設期間中に18基以上のプラットフォームサプライベッセルと6基のアンカーハンドリングタグを必要としています。[1]ハリド・アル=ファリハ、「マルジャン油田拡張」、aramco.com ADNOCはハイル&ガシャサワーガスプロジェクトを承認し、180kmのパイプライン敷設に高仕様の海底建設ユニットを必要としています。[2]ADNOC Logistics & Services、「ICV認定船隊」、adnoc.ae QatarEnergyの北部ガス田拡張は、2027年まで掘削および海底タイインを支援するために80~100隻の専用船舶を予定しています。[3]サアド・アル=カービ、「北部ガス田拡張」、qatarenergy.qa これらのコミットメントはスポット供給を減少させ、プラットフォームサプライおよびアンカーハンドリングセグメント全体で稼働率を高水準に維持しています。アジアからのガス需要の増加は長期チャーター期間を強化し、オーナーが炭素集約度スコアを改善するハイブリッド推進改修を正当化できるようにしています。したがって、この支出サイクルは収益触媒であると同時に技術アップグレードの引き金でもあります。

紅海・湾岸におけるオフショア風力発電所の建設

NEOMグリーン水素会社は、アカバ湾に4GWの風力・太陽光複合施設を進めており、タービン設置は2027年に予定されています。[4]NEOM Company、「グリーン水素プロジェクト」、neom.com エジプトの500MW紅海風力発電所は2028年のタイムラインで続きます。オフショア風力建設の1GWごとに通常15~20隻の専門サポートベッセルが動員され、NEOMだけで60~80隻に相当します。現在の地域における風力認定トン数の供給は20隻未満であり、Aフレームとモーション補償ギャングウェイを備えたプラットフォームサプライベッセルの改修を促しています。DNVまたはビューローベリタス規格に基づく認証には最大18ヶ月かかる場合があり、湾岸ヤードで改修を迅速に進められるオペレーターに有利な短期的な設備不足を生み出しています。長期的には、風力プロジェクトが収益源を多様化し、原油価格サイクルへの依存を軽減します。

IMO CII/EEXI規則を満たすための船隊更新

IMOの炭素集約度指標格付けシステムは2023年に施行可能となり、3回連続のD評価または1回のE評価の後に是正措置を義務付けています。エネルギー効率既存船指数の制限は、2026年まで搭載電力対載貨重量比をさらに厳格化します。Tidewaterは、CII-B評価を維持するために地域の18隻の船舶それぞれに250万米ドルのハイブリッド推進アップグレードが必要であることを開示しました。改修の波は2010年以前の船体の解体を加速させ、アジアの造船所での30ヶ月の新造船リードタイムを促進しています。したがって、短期的な船舶供給は制約されており、デイレートの上昇を支持する一方、資本不足の小規模オペレーターは撤退圧力に直面しています。排出量の削減はまた、スコープ1削減をますます要求する国営石油会社の調達規則を満たすことにもなります。

現地化および国内付加価値義務

サウジアラビアのIKTVAプログラムはエネルギー契約における50%の現地コンテンツを要求し、外国オーナーに国内事業体との提携または王国内子会社の設立を強いています。ADNOCの国内付加価値フレームワークは、エミラティの所有権と技術移転に関して同様の条件を課しています。P&O Maritime LogisticsはAl Seer Marineと12隻の船舶改修でパートナーシップを結ぶことで2024年にアラブ首長国連邦認証を取得しました。Zamil OffshoreはIKTVAスコアリングに貢献する改修需要を取り込むためにダンマームヤードを拡張しました。これらの政策は、湾岸諸国籍または湾岸諸国で改修された船隊への契約授与を傾け、所有パターンを変え、設備と熟練労働力のための現地サプライチェーンを強化しています。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格見通しの変動 | -1.4% | 世界規模、サウジアラビア・アラブ首長国連邦で深刻 | 短期(2年以内) |

| 動的位置保持リグのスポットチャーター急増によるオフショアサポートベッセルの圧迫 | -0.8% | アラブ首長国連邦、カタール、サウジアラビア | 中期(2~4年) |

| 地域の炭素集約度制限の強化 | -0.6% | サウジアラビア、アラブ首長国連邦(IMO CII施行) | 中期(2~4年) |

| 地政学的チョークポイントの混乱 | -1.1% | 紅海(バブ・エル・マンデブ)、ホルムズ海峡 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格見通しの変動

ブレント先物は2025年を通じて1バレルあたり70~90米ドルの範囲で推移し、探鉱プログラムの予算の見通しを妨げました。サウジアラムコは価格変動の中で2025年第2四半期に3つのオフショアブロックの最終投資決定を延期し、プラットフォームサプライベッセルの稼働率を直接削減しました。Tidewaterは、ブレントが10米ドル下落するごとに四半期内で平均チャーターレートが6~8%低下すると報告しています。オペレーターは国営石油会社との複数年契約を優先することでヘッジしていますが、小規模船隊ではスポットエクスポージャーが依然として高い状況です。価格が65米ドルを下回ると、コールドスタッキングおよびレイアップが2023年以降に達成された稼働率の改善を逆転させる可能性があります。逆に、95米ドルを超える持続的な価格は延期されたプロジェクトを解放し、ボラティリティの両刃の性質を浮き彫りにします。

動的位置保持リグのスポットチャーター急増によるオフショアサポートベッセルの圧迫

TransoceanのDeepwater Asgardのような動的位置保持ドリルシップは3,000トンの泥とセメントを貯蔵し、ヘリコプターで貨物を受け取ることができ、短距離再補給のためのプラットフォームサプライベッセルへの依存を軽減します。ADNOCは2024年にオプションのヘリコプター貨物条項を含む4件のリグ契約を授与し、リグ1隻あたり年間推定12~15回のプラットフォームサプライベッセル航海を排除しました。この経済性は、海岸から50海里以内の浅水域フィールドで最も有利です。プラットフォームサプライベッセルのオーナーはジャストインタイム配送ソフトウェアと貨物追跡をバンドルして価値を維持しようとしていますが、サービス提案がトン数から物流データへとシフトするにつれてマージンは縮小しています。中期的には、リグ統合トレンドがプラットフォームサプライベッセルの需要成長を抑制し、特に改修に適さない低仕様船舶に影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:プラットフォームサプライベッセルが市場を牽引し、特殊ユニットがシェアを拡大

プラットフォームサプライベッセルは2025年の中東オフショアサポートベッセル市場の44.4%を支配し、サファニヤからザクムまでのリグへの掘削液、セメント、チュービングの輸送における汎用性を反映しています。ハイブリッド推進アップグレードにより、Maersk Supply Serviceは燃料使用量を20%削減し、サウジアラムコの複数年チャーターで現在要求されているCII-A目標を達成する4隻のDP2クラスのプラットフォームサプライベッセルを導入しました。アンカーハンドリングタグサプライベッセルは1,500m超の深水ブロック位置決めに使用されますが、需要は断続的です。海底建設ユニットや乗組員移送船を含むその他のタイプセグメントは、NEOMの風力タイムラインとカタールの海底タイバックに後押しされ、11.8%のCAGRで最も速く成長します。遠隔操作ビークルを搭載した海底船舶は、ハイル&ガシャプロジェクトのパイプライン検査のためにますますチャーターされており、競争上の優位性としての専門化を強調しています。

その他のタイプの中東オフショアサポートベッセル市場規模が急速に拡大するにつれ、船隊オペレーターは資本配分を再評価しています。Bourbonは風力プロジェクトの適格性を得るために6隻のプラットフォームサプライベッセルに300~400万米ドルのAフレーム改修を計画しています。スタンバイ乗組員ボートは収益面では小規模ですが、24時間の人員シャトル能力を必要とするタービン設置シーズン中にピークを迎えます。これらの特殊カテゴリーの成長は、純粋なボラードプル指標よりもクレーン、ギャングウェイ、バッテリーシステムへのヤード需要を傾け、仕様優先事項の構造的変化を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:石油・ガスが支配、風力セグメントが台頭

オフショア石油・ガス用途は2025年の収益の82.9%を生み出し、サウジアラムコの日量1,300万バレルへの推進とQatarEnergyの2027年までに年間1億2,600万トンへのLNG生産拡大によって支えられています。掘削、パイプライン敷設、海底設置のための船舶日数コミットメントにより、プラットフォームサプライベッセルとアンカーハンドラーはほぼ満稼働に近い状態を維持しています。しかし、オフショア風力はDNV規格を満たす風力認定船舶を義務付けるNEOMの4GW複合施設に触媒されて、12.5%のCAGRで最も速い成長を示します。この乖離により、オーナーは安定した量を持つ石油中心のチャーターと、より高い環境要件を持つが長いリードタイムを要する風力契約のどちらかを選択することを余儀なくされます。

風力サポートの中東オフショアサポートベッセル市場規模は現在小規模ですが、認定供給が限られているため、マージン向上の価格設定を提供しています。Bourbonの改修はこのニッチを狙っており、Zamil OffshoreのダンマームヤードはDNV認証を迅速化するためのターンキーギャングウェイ設置を宣伝しています。オフショア廃止措置活動は低調であり、2031年までに撤去が予定されている湾岸プラットフォームは10基未満ですが、規制当局は2030年以降に厳格な耐用年数終了規則を示唆しており、将来的な重量物吊り上げおよび坑井閉塞需要の増加を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年の中東オフショアサポートベッセル市場の35.1%を占め、2031年まで10.2%のCAGRで成長すると予測されています。マルジャンおよびベリ増産プロジェクトとNEOMのオフショア風力パッケージが長期サイクルの船舶需要を維持し、IKTVAの50%現地コンテンツ規則が王国内ヤードおよびジョイントベンチャーへの支出を誘導しています。ラスアルハイルの12億米ドルの港湾拡張は4つの深水バースと300トンの移動式クレーンを追加し、再配置コストを最大20%削減します。

アラブ首長国連邦は2位にランクされ、2029年まで動的位置保持2クラスのプラットフォームサプライベッセルと海底ユニットを契約するADNOCのハイル&ガシャプロジェクトに支えられています。ADNOC Logistics & Servicesは47隻の船舶を運航し、Al Seer Marineとのハイブリッドアップグレードでのパートナーシップ後、2024年に国内付加価値認証を取得しました。カタールが続き、北部ガス田チャーターは80~100隻の船舶にわたり、多くが5年契約です。オマーンはドゥクムを海底ハブとして位置付けており、クウェートのアルズール製油所は現地化されたサプライベース活動を促進しています。バーレーンはアワリ油田に15隻未満の船舶が就航するニッチな市場にとどまっています。

イランの船隊の近代性は、動的位置保持システムへのアクセスを制限する制裁により遅れており、2024年に12隻の新しいプラットフォームサプライベッセルが国内で建造されましたが、CII準拠エンジンを欠いています。その他の中東地域はイラクとイエメンの地政学的不安定性により制約され、地域需要の8%未満を占めています。全体として、地理的分散は、契約成功のためには現地認証の確保が船舶仕様と同様に重要であることを強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

競争環境

市場は中程度の集中度を示しており、上位5社のオペレーター、Tidewater、ADNOC Logistics & Services、Maersk Supply Service、P&O Maritime Logistics、Bourbonが地域能力の約50%を支配しています。Tidewaterは2024年第3四半期に88%の稼働率と平均デイレート2万900米ドルを達成し、現代的な船隊の価格決定力を示しています。現地化規則は地域プレーヤーへの権力を再分配しており、Zamil OffshoreとZakher MarineはIKTVAまたはICV対応船舶を提供することで入札を獲得しています。技術的差別化は現在、ハイブリッド推進改修、リアルタイム貨物追跡ソフトウェア、および検証済みCII-A評価を中心に展開しています。

風力サポートには空白機会が残っており、20隻未満の船舶しかDNV/BV風力認証を保有していません。MaerskのDP2ハイブリッドは新たな効率基準を設定し、競合他社の改修プログラムを促進しています。Al Seer Marineのような小規模参入者は、現地コンテンツスコアリングを満たすためにエクイティ参加とエンジニアリングサービスをバンドルし、国際オーナーの参入障壁を下げています。したがって、競争の物語は能力数からコンプライアンスの俊敏性とデジタルサービス層へとシフトしています。

中東オフショアサポートベッセル産業リーダー

ADNOC Logistics & Services

Tidewater Inc.

Zamil Offshore Services

Maersk Supply Service

Bourbon Corporation SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:サウジアラビアの公共投資ファンドがラスアルハイル工業港の拡張に12億米ドルを拠出しました。

- 2024年2月:QatarEnergyが北部ガス田南部拡張を確認し、2030年までに年間1,600万トンのLNG能力を追加し、TidewaterおよびMaersk Supply Serviceとの複数年のオフショアサポートベッセルチャーターを確定しました。

- 2024年1月:国際持株会社(IHC)の子会社であり、さまざまな海事セクターにおける著名な事業体であるAl Seer Marineが、大手グローバルエネルギー海事物流会社であるADNOC Logistics & Services PLCに2億5,700万アラブ首長国連邦ディルハム(7,000万米ドル)の重要なコーナーストーン投資を行いました。

中東オフショアサポートベッセル市場レポートの範囲

オフショアサポートベッセル(OSV)は、オフショア石油・ガスの探鉱・生産活動に対してさまざまなサービスとサポートを提供する専門海事船舶です。これらの船舶は、石油リグ、プラットフォーム、浮体式生産施設などのオフショア設備で働く人員のための物流支援、輸送、宿泊を提供することでオフショア作業を支援します。

中東オフショアサポートベッセル市場は、船舶タイプ、用途、地域によってセグメント化されています。船舶タイプ別では、市場はアンカーハンドリングタグ/アンカーハンドリングタウイングサプライベッセル(AHT/AHTS)、プラットフォームサプライベッセル(PSV)、その他のタイプにセグメント化されています。用途別では、市場はオフショア石油・ガス、オフショア風力、オフショア廃止措置、その他の用途にセグメント化されています。レポートはまた、主要国全体の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は米ドルの収益に基づいて行われています。

| アンカーハンドリングタグ/アンカーハンドリングタウイングサプライベッセル(AHT/AHTS) |

| プラットフォームサプライベッセル(PSV) |

| その他のタイプ(多目的サポートベッセル、海底、スタンバイ乗組員) |

| オフショア石油・ガス |

| オフショア風力 |

| オフショア廃止措置 |

| その他の用途 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| イラン |

| その他の中東地域 |

| 船舶タイプ別 | アンカーハンドリングタグ/アンカーハンドリングタウイングサプライベッセル(AHT/AHTS) |

| プラットフォームサプライベッセル(PSV) | |

| その他のタイプ(多目的サポートベッセル、海底、スタンバイ乗組員) | |

| 用途別 | オフショア石油・ガス |

| オフショア風力 | |

| オフショア廃止措置 | |

| その他の用途 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| オマーン | |

| クウェート | |

| バーレーン | |

| イラン | |

| その他の中東地域 |

レポートで回答される主要な質問

2026年の中東オフショアサポートベッセル市場の規模はどのくらいですか?

市場は2026年に約27億1,000万米ドルと推定され、2031年までに42億4,000万米ドルへの成長軌道にあります。

最大のシェアを持つ船舶タイプはどれですか?

プラットフォームサプライベッセルは2025年に44.4%のシェアをリードし、掘削物流全体における汎用性を反映しています。

石油・ガス以外の将来の需要を牽引するものは何ですか?

オフショア風力プロジェクト、特に4GWのNEOM複合施設が、ケーブル敷設および乗組員移送ユニットの需要を加速させています。

現地化義務は外国オーナーにどのような影響を与えますか?

サウジアラビアのIKTVAおよびアラブ首長国連邦のICV規則はジョイントベンチャーまたは現地子会社を要求し、所有構造と改修決定に影響を与えています。

ハイブリッド推進改修は経済的に正当化されますか?

はい、CII準拠はチャーターペナルティを回避し、3~5年以内に改修資本を相殺するデイレートプレミアムを支持するためです。

最も成長が速い地域市場はどの国ですか?

サウジアラビアは上流増産プロジェクトと風力投資に支えられ、2031年まで10.2%のCAGRで拡大すると予測されています。

最終更新日: