肉用牛飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 70.90 十億米ドル |

| 市場規模 (2031) | 87 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肉用牛飼料市場分析

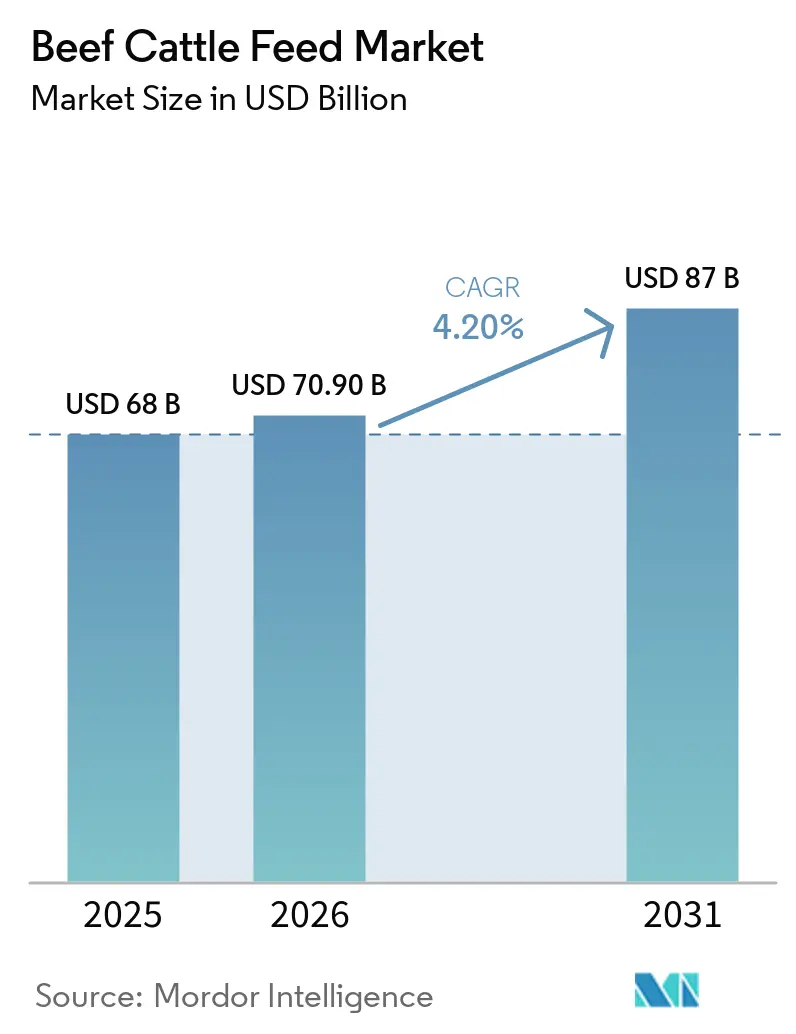

肉用牛飼料市場規模は、2025年の680億米ドルから2026年には709億米ドルに増加し、予測期間(2026年~2031年)において年平均成長率(CAGR)4.2%で2031年までに870億米ドルに達すると予測されています。肉用牛飼料市場の成長は、商業フィードロットの集約度の高まりと新興経済国における一人当たり牛肉消費量の増加によって支えられています。世界の牛用飼料総量は2025年に0.5%増加して1億3,420万メートルトンとなり、現在のサイクルでは群れの拡大よりも仕上げ体重の増加とフィードロット処理量の向上がより重要であることが示されました[1]出典:Alltech、「農業食品アウトルック2026」、Alltech、assets.ctfassets.net。経済協力開発機構(OECD)と国連食糧農業機関(FAO)は、世界の食肉消費量が2033年までに12%増加すると予測しており、アジア太平洋地域の一人当たり牛肉摂取量は年間0.5kg増加する見込みであり、これが高エネルギー仕上げ飼料の需要拡大と肉用牛飼料市場における調合飼料ソリューションの普及を後押ししています。飼料メーカーは、プレミックス生産能力の拡大、精密飼料配合ツールの活用、および肉用牛飼料市場においてコモディティ量のみでの競争ではなくコンプライアンスに基づく製品ポートフォリオの強化によって対応しています。機会が最も大きいのは、産業的仕上げシステムが拡大しており、持続可能性とトレーサビリティの要件が購買者を機能性原材料、特殊プレミックス、科学的根拠に基づく配合飼料へと誘導している地域です。

主要レポートのポイント

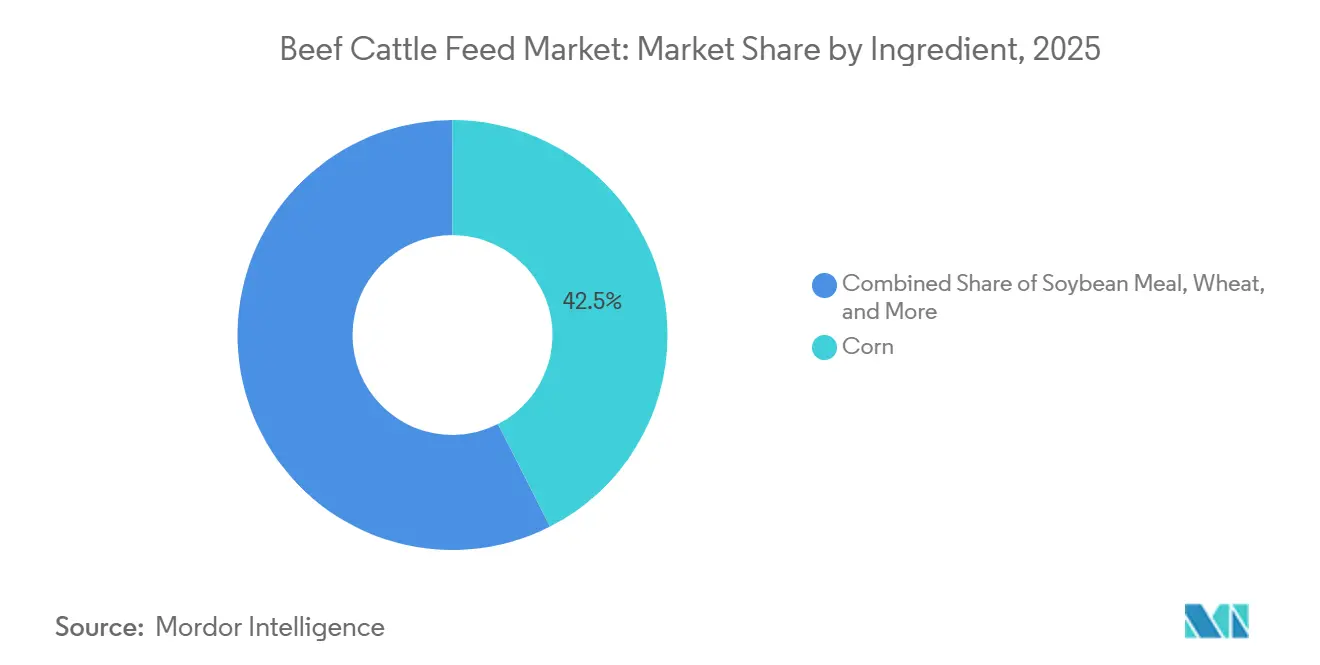

- 原材料別では、トウモロコシが2025年に42.5%の収益シェアを占めてトップとなり、昆虫タンパク質ミールは2031年にかけてCAGR14.2%で拡大すると予測されています。

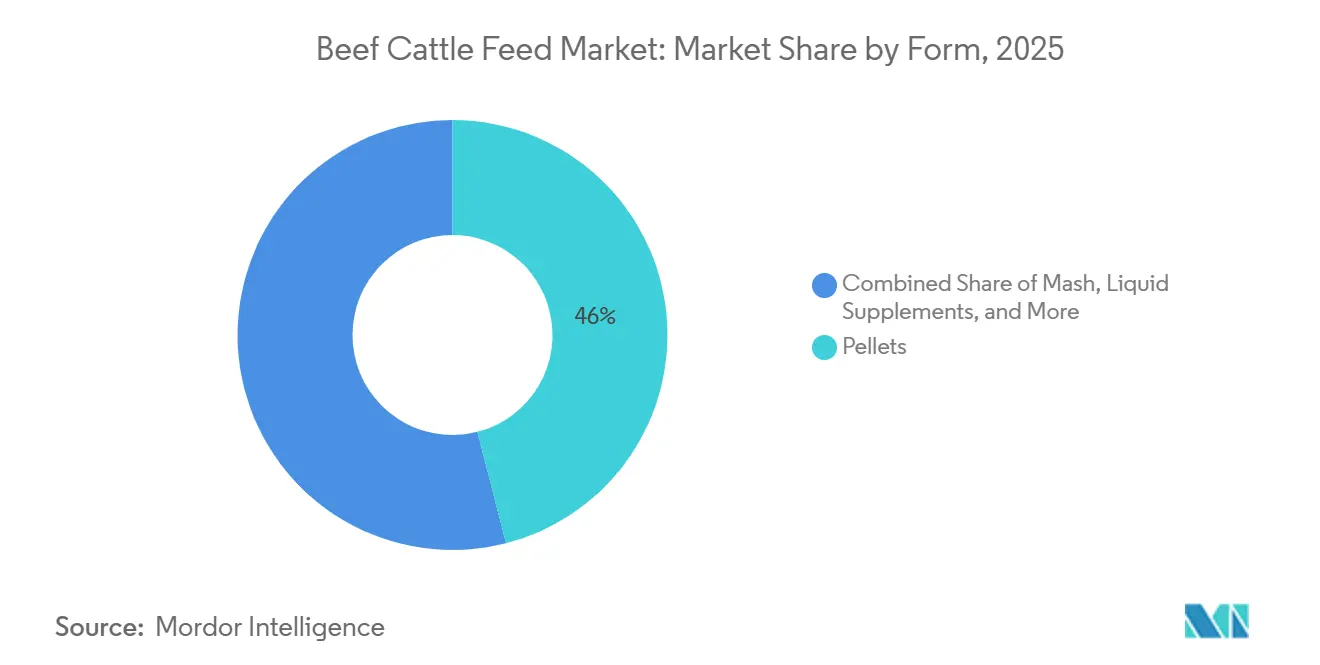

- 形態別では、ペレットが2025年の肉用牛飼料市場規模の46.0%を占め、液体サプリメントは2031年にかけてCAGR8.7%で拡大しています。

- 飼料タイプ別では、完全飼料が2025年に52.0%の収益シェアを保持し、プレミックスおよび特殊添加物は2031年にかけてCAGR6.8%で成長すると予測されています。

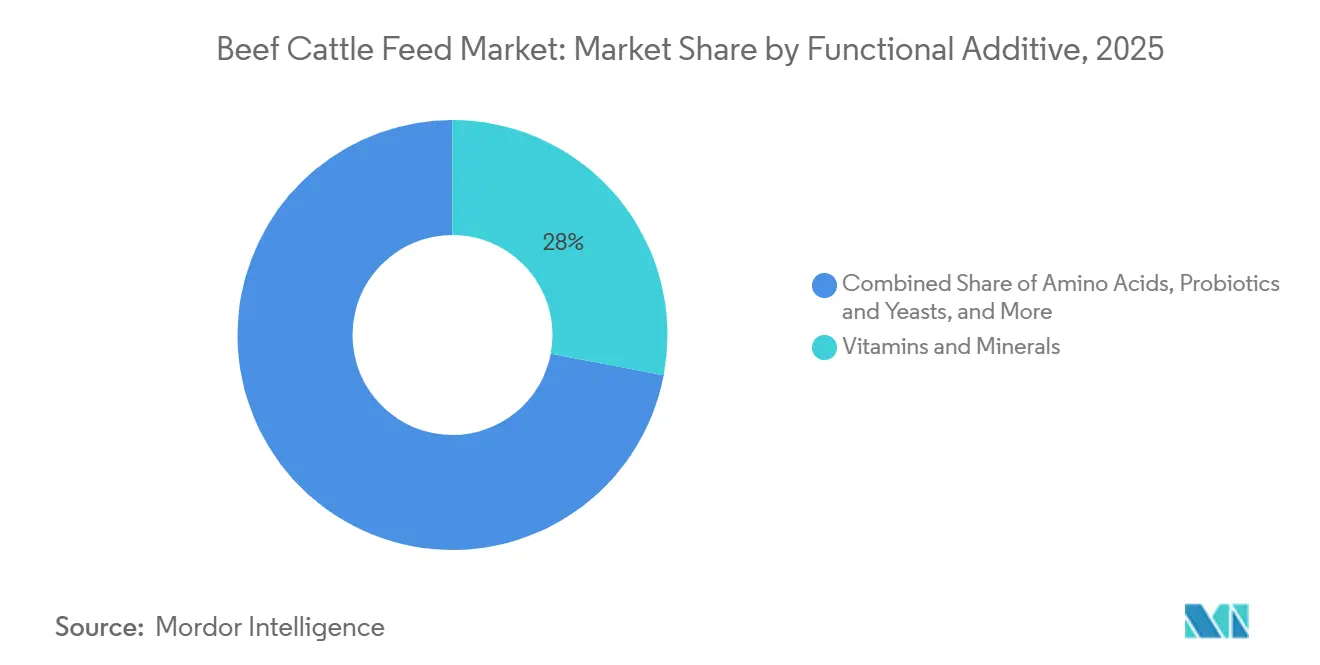

- 機能性添加物別では、ビタミン・ミネラルが2025年に28.0%の収益シェアを獲得し、ルーメン保護アミノ酸は2031年にかけてCAGR9.8%で拡大すると予測されています。

- 地域別では、北米が2025年の肉用牛飼料市場シェアの33%を占め、アジア太平洋地域は2031年にかけてCAGR5.4%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の肉用牛飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 商業飼料の普及を支える高タンパク質牛肉需要 | +1.0% | 世界 | 短期(2年以内) |

| 特殊添加物需要を加速させる抗生物質不使用牛肉プレミアム | +0.8% | 北米および欧州、アジア太平洋への波及あり | 中期(2~4年) |

| 機能性飼料ソリューション需要を高めるメタン削減コンプライアンス | +0.6% | 欧州中心、オーストラリアおよびカナダへの波及あり | 中期(2~4年) |

| 飼料効率と体重増加を改善する精密飼料配合 | +0.7% | 北米、オーストラリア、ブラジル | 中期(2~4年) |

| 低排出飼料プログラムを促進するカーボンクレジットの収益化 | +0.4% | 北米、オーストラリア、ブラジル | 長期(4年以上) |

| 高穀物仕上げシステムにおける後腸およびルーメン安定性ニーズ | +0.5% | 米国、ブラジル、オーストラリア、メキシコ、アルゼンチン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業飼料の普及を支える高タンパク質牛肉需要

牛肉タンパク質に対する世界的な需要は、肉用牛飼料市場における数量成長を引き続き牽引しています。OECD-FAOの予測によると、世界の食肉消費量は2033年までに12%増加すると推定されており、南アジアおよび東南アジアが所得上昇と食生活の変化を背景とした主要需要センターとなっています[2]出典:OECDおよびFAO、「農業アウトルック2024-2033」、OECD、oecd.org 。この需要の増大は、一部の国における飼養頭数の増加をもたらすだけでなく、生産者がより重い屠殺体重とより安定した枝肉成績を目指すことを促しています。その結果、高エネルギー飼料の重要性が高まり、肉用牛飼料市場において従来の低投入型粗飼料システムに代わり、トウモロコシ、油糧種子ケーキ、パフォーマンスサプリメントの使用が増加しています。このトレンドは、集約的な仕上げ管理が群れの減少を補ってきたことから、牛の飼養頭数が圧迫されている地域においても顕著です。Alltech, Inc.は、北米および欧州での牛の飼養頭数が減少しているにもかかわらず、2024年から2025年にかけて世界の牛用飼料総量が0.5%増加したと報告しています。このパターンは、肉用牛飼料市場における商業飼料普及の底堅さを示しており、生産性の向上が群れの拡大だけでなく、仕上げ効率と飼料品質によってますます牽引されていることを浮き彫りにしています。

特殊添加物需要を加速させる抗生物質不使用牛肉プレミアム

抗生物質不使用および完全抗生物質不使用プログラムは、北米、欧州、アジア太平洋(特に日本)の主要小売・フードサービスサプライチェーン全体で標準化されつつあります。これにより、肉用牛飼料市場において、薬剤による成長促進剤を使用せずに腸内健康とパフォーマンスをサポートするプロバイオティクス、直接給与微生物、酵母培養物、有機酸、植物性添加物(フィトジェニクス)への需要が高まっています。購買者はまた、トレーサビリティ、原材料の同一性、配合の一貫性を優先しており、汎用品よりも特殊原材料への選好が高まっています。その結果、実証された有効性と充実したドキュメントを提供するサプライヤーが肉用牛飼料市場において重要性を増しています。例えば、2024年5月、Alltech, Inc.はメタン削減のためのCarbon Trust認定飼料添加物であるAgolin Ruminantの北米流通を開始しました。この製品はクリーンラベルの畜産プログラムを支援し、生産者と購買者の検証済み持続可能性の主張を強化しました。プレミアム牛肉チャネルが拡大するにつれ、文書化された特殊栄養はトレーサビリティが限られた汎用添加物よりもさらに重要性を増すと予測されています。

機能性飼料ソリューション需要を高めるメタン削減コンプライアンス

排出量報告規則は、肉用牛飼料市場において自主的な開示から正式な購買者および規制要件へと移行しつつあります。欧州連合(EU)の企業持続可能性報告指令(CSRD)の下、畜産業からのスコープ3排出量は2026年に法的報告要件となり、飼料および添加物サプライヤーの調達基準が変化しています。そのため、飼料購買者は3-ニトロオキシプロパノール、タンニン、植物性ブレンドなどの実証済みメタン削減原材料、およびライフサイクルへの影響を文書化できるサプライヤーをより重視するようになっています。Nutrecoはまた、2025年2月に肉用牛1頭当たりのアンモニア排出量を10%から20%削減しながら食肉生産量を低下させないことを目的としたプロジェクトに対してオランダの助成金を受領しました。これらの動向は、コンプライアンス支出が肉用牛飼料市場における新製品開発と機能性配合飼料の商業的普及を支援していることを示しています。

飼料効率と体重増加を改善する精密飼料配合

精密栄養ツールは、肉用牛飼料市場をよりパフォーマンス重視にし、広範な配合平均への依存度を低下させています。クラウドベースの飼料配合ソフトウェアに接続された近赤外線スキャニングは、定期的な検査室チェックのみに頼るのではなく、栄養士がリアルタイムで実際の飼料品質を測定するのに役立っています。Trouw Nutritionは2026年5月にQuantumBaselとのパートナーシップを通じてこのアプローチをさらに拡大し、動物栄養に関する600件以上の研究を網羅する独自データベースを活用しました。これにより、原材料のばらつきに対する管理が改善され、高価なミネラルやアミノ酸の過剰使用が削減され、商業フィードロットシステムにおけるより安定したパフォーマンスが支援されます。Cargillの2025年6月のフォートモーガン牛肉工場への投資には、リアルタイムの歩留まり測定のためのCarVeコンピュータビジョンシステムが含まれており、これにより下流の枝肉データと上流の栄養決定がこれまで以上に直接的に結びつけられています。これらのシステムは総合的に、コスト管理と生物学的パフォーマンスの両方を改善することで、肉用牛飼料市場におけるデータ主導型給餌プログラムの価値提案を強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 飼料マージンを圧迫するトウモロコシおよび大豆ミールの価格変動 | -1.2% | 世界 | 短期(2年以内) |

| 製品展開を遅らせる添加物承認および抗生物質使用規制 | -0.6% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 長期的な牛肉需要計画に影響する培養肉への投資 | -0.3% | 北米、欧州、シンガポール | 長期(4年以上) |

| 特殊飼料のパフォーマンスを低下させる保管・取り扱いのばらつき | -0.4% | 中東・アフリカ、アジア太平洋中心、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

飼料マージンを圧迫するトウモロコシおよび大豆ミールの価格変動

原材料価格の変動は、肉用牛飼料市場における収益性に対する重大な課題であり続けています。トウモロコシと大豆ミールは仕上げ飼料コストの55%から65%を占めており、わずかな価格上昇でも生産者のマージンを侵食し、プレミアム栄養製品への支出を制約する可能性があります。2026年3月、中東の地政学的緊張によりディーゼル、電力、輸送コストが上昇し、飼料経済をさらに圧迫しました。さらに、欧州連合はリジン供給の95%以上、ビタミン供給の60%から70%を輸入に依存しており、生産者はアジアのサプライチェーンの混乱に対して脆弱な状況にあることが指摘されています。投入コストの上昇はすでに世界の食肉価格に影響を与えています。国連食糧農業機関(FAO)の牛肉価格指数は2025年10月に過去最高を記録し、2024年1月比で28%上昇しました。飼料コストが上昇するにつれ、肉用牛飼料市場の購買者は特殊栄養ソリューションの採用を遅らせ、飼料の手頃な価格の維持に注力することが多く、穀物および油糧種子の価格変動は世界的に持続的なマージンリスクとなっています。

製品展開を遅らせる添加物承認および抗生物質使用規制

肉用牛飼料市場における新規添加物の規制承認は依然として遅く、一貫性を欠いています。欧州連合では、規則(EC)第1831/2003号により、承認前に欧州食品安全機関(EFSA)による包括的な申請書類の提出が義務付けられており、このプロセスには通常3年から5年を要します。この長期にわたるタイムラインは、規制リソースが限られた中小企業の商業化を遅らせ、多国籍サプライヤー間の製品発売スケジュールに地域格差を生じさせています。同時に、抗生物質使用に対するより厳格な規制が安全性および有効性要件を高め、既存企業にとってもコンプライアンスコストを引き上げています。その結果、差別化された添加物の商業化は、肉用牛飼料における製品開発に遅れをとり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:トウモロコシ主導のバリューチェーンを変革する昆虫タンパク質ミール

トウモロコシは2025年の肉用牛飼料市場規模の42.5%を占め、北米および南米のフィードロットシステム全体での高いエネルギー密度と広範な入手可能性により、仕上げ飼料における主導的地位を維持しました。大豆ミールは、従来の油糧種子補給を使用した高パフォーマンス仕上げプログラムの主要タンパク質源であり続けました。同時に、ドイツの2025年モニタリング結果は、菜種抽出ミールが大豆を使用せずに高パフォーマンスの牛飼料を完全にサポートできることを示し、遺伝子組み換え不使用および森林破壊フリーの飼料オプションへの需要を支持しました。小麦および油糧種子ケーキも重要なエネルギーおよびタンパク質原材料として機能し続けており、油糧種子ケーキは低炭素飼料戦略として注目を集めています。

昆虫タンパク質ミールは2031年にかけてCAGR14.2%で成長すると予測されており、肉用牛飼料市場において最も成長の速い原材料セグメントとなっています。中国の2025年~2026年の飼料産業に関するコメンタリーは、大豆ミールへの依存を低減するための昆虫および単細胞タンパク質への関心の高まりを強調しました。ただし、より広範な普及は依然として欧州連合、日本、韓国における規制承認に依存しています。尿素、蒸留粕、農業副産物を含むその他の原材料は、コスト重視の市場において引き続き重要であり、トウモロコシが主導的地位を維持する中でも原材料の多様化が進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

飼料タイプ別:次の成長サイクルをリードするプレミックスおよび特殊添加物

完全飼料は2025年の飼料タイプ別肉用牛飼料市場シェアの52.0%を占め、大規模商業フィードロットにおけるターンキー給餌ソリューションへの強い需要を反映しています。その優位性は、大量仕上げ作業における低い労働要件と変動の少なさによって牽引されています。濃厚飼料は、農場産穀物と組み合わせる生産者がいるストッカーおよびバックグラウンディングシステムにおいて引き続き重要な役割を果たし、サプリメントは標的栄養を必要とする放牧ベースおよび繁殖牛・子牛作業で広く使用されています。

プレミックスおよび特殊添加物は2031年にかけてCAGR6.8%で成長すると予測されており、肉用牛飼料市場全体を上回るペースとなっています。このトレンドは、完全飼料が主要フォーマットであり続ける中でも、よりモジュール式でカスタマイズされた栄養システムへの段階的なシフトを示しています。より多くの大規模事業者が高パフォーマンスのプレミックスプラットフォームを取得し、すべての段階で完全仕上げ飼料に依存するのではなく、最終飼料を内部で配合するようになっています。このアプローチにより、フィードロットは自社の穀物をより効率的に活用しながら、肉用牛飼料市場における添加物およびプレミックスサプライヤーの直接販売機会を拡大することができます。

機能性添加物別:ビタミン・ミネラルのベースラインに挑戦するルーメン保護アミノ酸

ビタミン・ミネラルは2025年のセグメント収益の28.0%を占め、肉用牛飼料市場において最大の機能性添加物グループとなっています。その強固な地位は、ほぼすべての牛肉飼料において成長、免疫、繁殖をサポートするマクロおよびトレースミネラルの不可欠な役割を反映しています。ドイツの牛専用ミネラル飼料生産量は2024年から2025年にかけて5.5%増加し、2025年には42万7,000メートルトンに達し、群れへの圧力にもかかわらず安定した基礎需要を示しました。プロバイオティクスおよび酵母も、抗生物質不使用プログラムの拡大と生産者がより自然なパフォーマンスサポートソリューションを求める中で普及が進んでいます。このトレンドは、肉用牛飼料産業が中核的な栄養要件を置き換えるのではなく、その上に標的機能性を構築していることを示しています。

ルーメン保護アミノ酸は2031年にかけてCAGR9.8%で成長すると予測されており、肉用牛飼料市場のこのセグメントにおいて最も成長の速いサブカテゴリーとなっています。その成長は、高穀物仕上げ飼料における代謝タンパク質効率の向上によって牽引されており、栄養素がルーメン分解を回避して小腸で吸収されます。有機酸および酵素も、フィードロットがサイレージおよび副産物飼料からのエネルギー抽出を改善しようとする中で拡大しており、肉用牛飼料市場における高度な添加物プログラムの広範な普及を支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:ペレットが市場を支え、液体サプリメントが成長プレミアムを獲得

ペレットは2025年のセグメント収益の46.0%を占め、肉用牛飼料市場において主要な物理的フォーマットとして確立されています。その優位性は、袋詰めおよびバルク流通の両方において、取り扱いの容易さ、均一な密度、粉塵発生の低減、より正確な配合率などの利点に起因しています。マッシュは農場内ミキサーにとってコスト効率の高い選択肢であり続け、クランブルは若い牛や移行期給餌プログラムに特に有益です。

液体サプリメントは2031年にかけてCAGR8.7%で成長すると推定されており、肉用牛飼料市場において最も成長の速いセグメントとなっています。この成長は、自己制限的な摂取行動、遠隔放牧システムへの適合性、熱損傷なしに生理活性成分を供給する能力などの要因によって牽引されています。2026年1月、Westway Feed ProductsはSynergy with TRTを発売し、肉用牛プログラムにおける精密ミネラル補給の強化を目的として設計されました。水分管理やマイコトキシンリスクなどの課題は、特に信頼性の低い保管条件を持つ高湿度地域において、すべての飼料セグメントにわたって依然として重大な懸念事項です。その結果、飼料フォーマットの選択は物流、気候条件、栄養要件に大きく依存し続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は世界の肉用牛飼料市場をリードし、2025年の収益の33%を占め、地域の中で最大のシェアを保持しました。米国は地域収益の大部分を占め、大規模フィードロットシステムと統合された飼料配合管理を通じて需要を牽引し続けました。乳牛由来の肉用牛は米国の肥育牛屠殺頭数の12%から15%を占めており、新生子牛および仕上げ期の特殊栄養プログラムの必要性を強調しています。カナダはアルバータ州のフィードロット集約型仕上げと輸出連動型牛肉生産システムに支えられ、地域内第2位の市場であり続けました。メキシコの市場は、2025年のネジレムシに関連した米国の国境閉鎖後に逼迫し、100万頭以上の牛が国内に留まったことで国内飼料需要が増加し、コスト圧力が高まりました。

アジア太平洋地域は肉用牛飼料市場において最も成長の速い地域となると予測されており、2031年にかけてCAGR5.4%が見込まれています。2025年、中国は主要国であり、反芻動物用飼料生産量が過去の期間中に1.8%増加しました。インドは、ブランド化された配合飼料の採用増加に牽引され、地域内で最も成長の速い国市場になると予測されています。オーストラリアとニュージーランドは輸出志向の牛肉システムと高度な給餌慣行の恩恵を受けていますが、その規模の小ささが地域収益成長への全体的な貢献を制限しています。

トルコは市場成長への主要な貢献国であり、南アフリカ、サウジアラビア、エジプトは商業飼料の採用と新たな地域生産能力への投資に支えられ、より成長の速い国市場として台頭しています。肉用牛飼料市場における欧州の成長は、メタン削減添加物と強化された動物福祉基準を奨励する農場から食卓まで(Farm to Fork)環境政策によって支えられています。西欧諸国は飼料試験プロトコルを進化させ、窒素排出目標を達成するために低タンパク質飼料を採用しています。東欧は生産者が事業を近代化し欧州連合のサプライチェーンと統合するにつれて主要な成長地域であり続けています。一方、ブレグジット後の規制の乖離はコンプライアンスの複雑さを増大させる一方で、原材料調達と配合の柔軟性における革新を促進しています。

競合環境

2025年の肉用牛飼料市場は中程度に分散した状態が続き、上位5社が中程度の合計市場シェアを保持しました。市場の相当部分は、関係性、地域化された配合、サービス提供に基づいて競争する地域協同組合、ブランド専門業者、国内メーカーによって支配されていました。市場における主要な競争シフトは製造規模において観察され、差別化は添加物、プレミックス、栄養サポートツールにますます焦点が当てられるようになりました。2025年9月、ADMとAlltech, Inc.は北米飼料合弁事業契約を締結しました。このパートナーシップは、AlltechのハバードフィーズおよびマスターフィーズとADMの米国11か所の飼料工場を統合し、地域全体の製造フットプリントを拡大しました。この動向は、大企業が肉用牛飼料市場において規模を拡大しながら、より高付加価値のプレミックスおよび添加物事業の戦略的分離を維持しようとする取り組みを浮き彫りにしました。

Cargill, Inc.は、栄養の専門知識を下流の加工データと統合するという独自のアプローチを採用しました。これには、フォートモーガン牛肉工場への9,000万米ドルの投資と、2025年のCarVe歩留まり測定システムの計画的な導入が含まれます。同様に、De Heus Animal Nutritionはインドでの事業を拡大し、パンジャブ州に1,700万米ドルの投資によって新たな動物飼料工場を設立しました。この施設は18万メートルトンの設置容量を持ち、24万メートルトンまで拡張可能です。Nutrecoの2025年のオランダ助成金プロジェクトによる窒素削減は、肉用牛飼料市場における競争戦略の一環として環境コンプライアンスに焦点を当てた研究プログラムの重要性の高まりを示しました[3]出典:Nutreco、「Nutrecoが農場レベルでの窒素排出削減ソリューション開発のためのオランダ助成金を受領」、Nutreco、nutreco.com。これらの動向は、規模だけでは不十分であることを示しており、主要サプライヤーはデータ、コンプライアンスサポート、特殊配合をますます活用して市場ポジションを維持しています。

市場における主要な機会領域には、低排出機能性配合飼料、広域放牧作業向け液体サプリメントシステム、および米国を含む世界的な乳牛由来肉用子牛向けに特化した栄養ソリューションが含まれます。早期の添加物承認を確保し、トレーサビリティを強化する企業は、地域全体でコンプライアンス基準が厳格化するにつれて競争上の優位性を獲得する可能性が高いです。

肉用牛飼料産業リーダー

Cargill, Incorporated

Land O'Lakes (Purina Animal Nutrition)

De Heus Animal Nutrition

Alltech Inc

Archer Daniels Midland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:De Heus Animal Nutritionがインドのパンジャブ州ラジプラに新たな動物飼料工場を開設。1,700万米ドルの投資で18万メートルトンの設置容量(24万メートルトンまで拡張可能)を持ち、牛および水牛向けの独立した生産ラインと欧州の自動化技術を備えています。

- 2025年9月:ADMとAlltech, Inc.が北米動物飼料合弁事業の設立に関する最終契約を締結。Alltech, Inc.がハバードフィーズおよびマスターフィーズを、ADMが米国11か所の飼料工場を拠出しました。

- 2025年6月:Cargill, Inc.がコロラド州フォートモーガンの牛肉加工工場に対して「未来の工場」イニシアチブの下で9,000万米ドルの投資を発表。リアルタイムの赤身肉歩留まり測定のための独自のCarVeコンピュータビジョンシステムの導入を含みます。

世界の肉用牛飼料市場レポートの調査範囲

肉用牛飼料は、粗飼料(牧草、干し草、サイレージなど)と濃厚飼料(穀物やタンパク質サプリメントなど)を含む特殊な栄養豊富な配合飼料です。牛肉生産における成長、健康、体重増加を最適化するために設計されており、放牧期および仕上げ期の両方においてエネルギー、タンパク質、ビタミン、ミネラルの栄養要件を満たします。

肉用牛飼料市場は、原材料別(トウモロコシ、大豆ミール、小麦、油糧種子ケーキ、昆虫タンパク質ミール、その他の原材料)、飼料タイプ別(完全飼料、濃厚飼料、サプリメント、プレミックスおよび特殊添加物)、形態別(ペレット、マッシュ、クランブル、液体サプリメント)、機能性添加物別(アミノ酸、ビタミン・ミネラル、プロバイオティクスおよび酵母、有機酸および酵素、その他の機能性添加物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| トウモロコシ |

| 大豆ミール |

| 小麦 |

| 油糧種子ケーキ |

| 昆虫タンパク質ミール |

| その他 |

| ペレット |

| マッシュ |

| クランブル |

| 液体サプリメント |

| 完全飼料 |

| 濃厚飼料 |

| サプリメント |

| プレミックスおよび特殊添加物 |

| アミノ酸 |

| ビタミン・ミネラル |

| プロバイオティクスおよび酵母 |

| 有機酸および酵素 |

| その他の機能性添加物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 原材料別 | トウモロコシ | |

| 大豆ミール | ||

| 小麦 | ||

| 油糧種子ケーキ | ||

| 昆虫タンパク質ミール | ||

| その他 | ||

| 形態別 | ペレット | |

| マッシュ | ||

| クランブル | ||

| 液体サプリメント | ||

| 飼料タイプ別 | 完全飼料 | |

| 濃厚飼料 | ||

| サプリメント | ||

| プレミックスおよび特殊添加物 | ||

| 機能性添加物別 | アミノ酸 | |

| ビタミン・ミネラル | ||

| プロバイオティクスおよび酵母 | ||

| 有機酸および酵素 | ||

| その他の機能性添加物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けた肉用牛飼料の見通しはどうなっていますか?

肉用牛飼料市場規模は、2026年の709億米ドルから2031年までに870億米ドルに達すると予測されており、2026年~2031年にかけてCAGR4.2%で成長します。

肉用牛飼料において最も成長の速い地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR5.4%で最も成長の速い地域となると予測されており、北米は2025年の収益において最大の地域であり続けました。

肉用牛向け特殊添加物の成長を牽引しているものは何ですか?

抗生物質不使用の調達、メタン報告要件、精密給餌ツールが、プロバイオティクス、植物性添加物(フィトジェニクス)、プレミックス、ルーメン保護アミノ酸への需要を高めています。

最も急速に拡大している飼料フォーマットはどれですか?

液体サプリメントは2031年にかけてCAGR8.7%で成長すると予測されており、他の物理的フォーマットを上回っています。ただし、ペレットは2025年においても46.0%のシェアで最大のフォーマットであり続けました。

最終更新日: