家禽飼料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

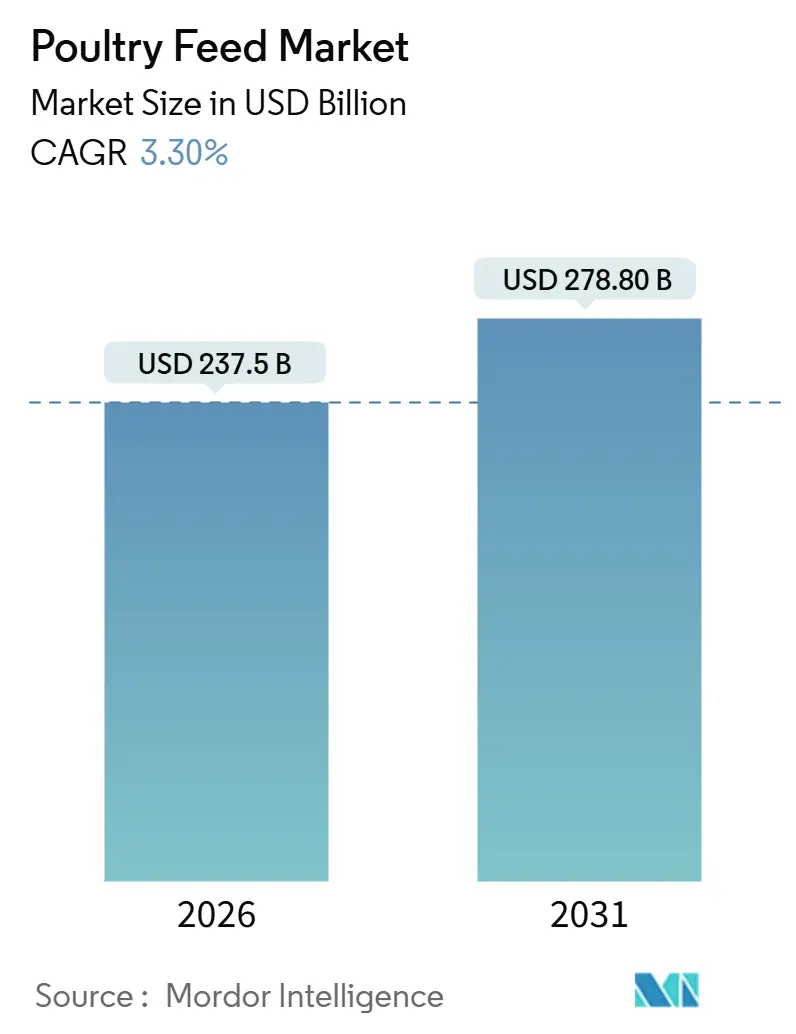

| 市場規模 (2026) | 237.5 十億米ドル |

| 市場規模 (2031) | 278.80 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽飼料市場分析

家禽飼料市場規模は2026年に2,375億米ドルに達し、予測期間中に年平均成長率(CAGR)3.3%を反映して2031年までに2,788億米ドルに拡大する見込みです。成長は引き続き、新興経済圏における鶏肉需要の増加、製粉所の利益率を圧迫する原料価格の変動、ならびに抗生物質成長促進剤を酵素・プロバイオティクス・植物性飼料添加剤(フィトジェニクス)に置き換える規制上の義務付けによって形成されています。配合業者はまた、大豆供給が逼迫し昆虫ミールが規制上の支持を得る中で、タンパク質源を多様化する必要性にも対処しています。地域の製粉業者および垂直統合型の加工業者が引き続き地域供給を支配する一方、多国籍企業が自動化および精密栄養に投資することで、競争の激しさが増しています。長期的な機会は、急速な都市化と低温サプライチェーンの拡大が一人当たりの鶏肉消費量を押し上げているアジア太平洋、アフリカ、中東に存在します。

レポートの主要ポイント

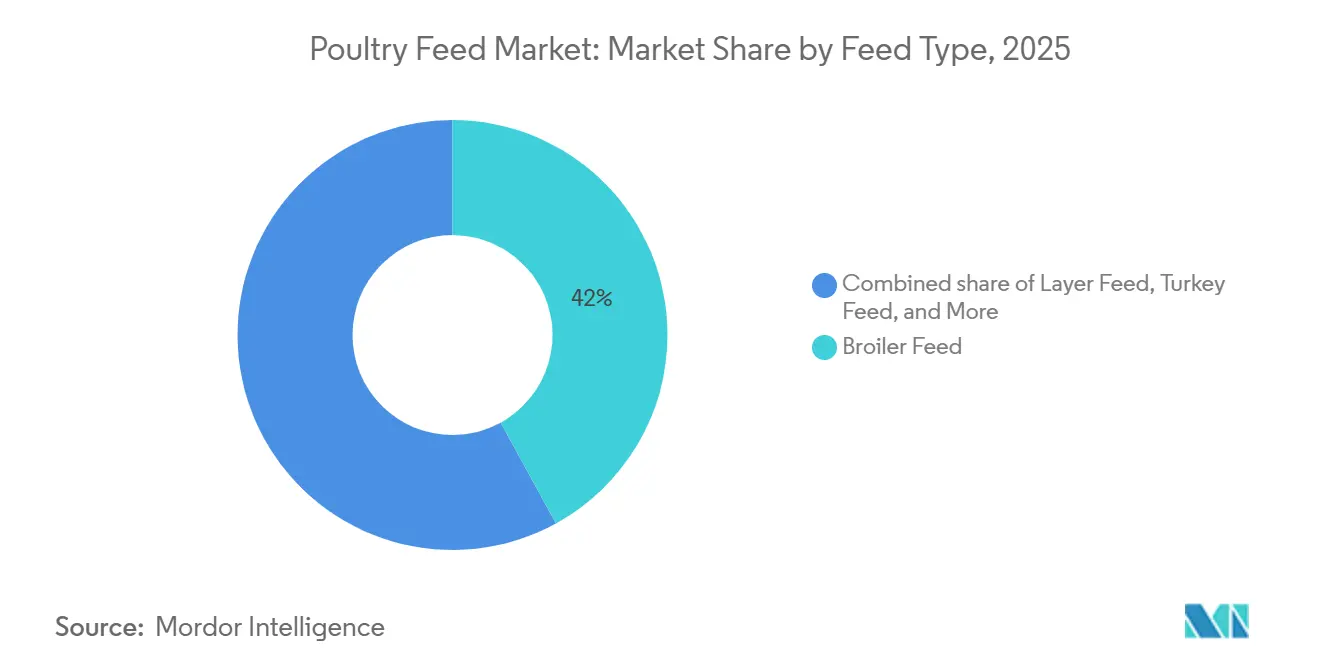

- 飼料タイプ別では、ブロイラー飼料が2025年の家禽飼料市場シェアの42%を占めてトップとなり、七面鳥飼料は2031年まで6.2%のCAGRで拡大する見込みです。

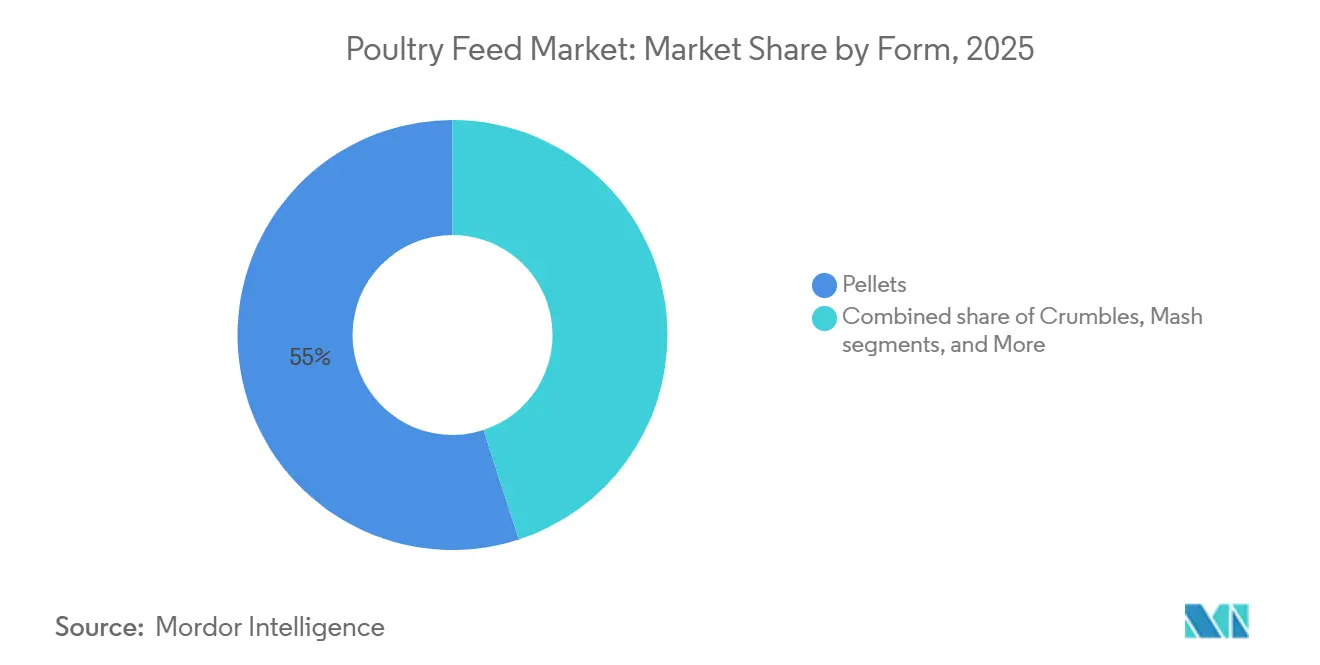

- 形態別では、ペレットが2025年の家禽飼料市場規模の55%のシェアを占め、クランブルは2031年まで5.0%のCAGRで成長する見込みです。

- 原料タイプ別では、穀物が2025年の家禽飼料市場規模の36%のシェアを占め、添加剤は2031年まで8.4%のCAGRで拡大しています。

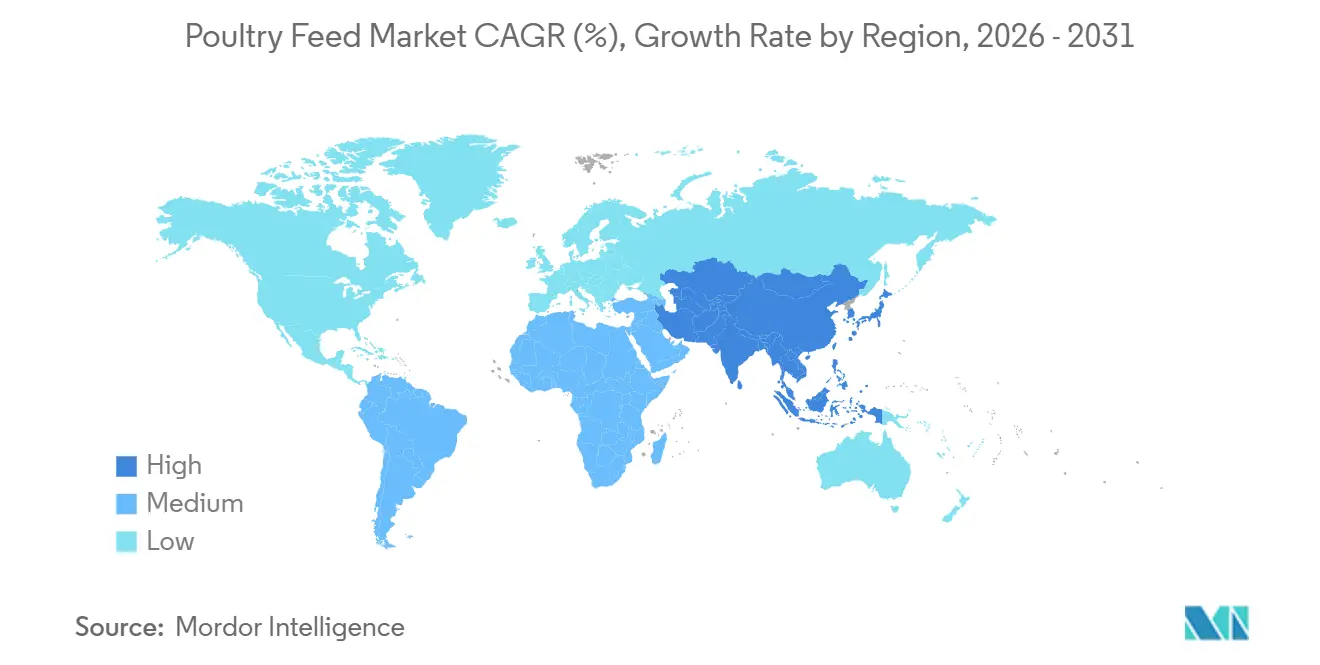

- 地域別では、アジア太平洋が2025年に32%の収益シェアを保有し、2031年まで4.6%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家禽飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な鶏肉消費量の増加 | +1.2% | 世界全体、特にアジア太平洋、アフリカ、中東 | 中期(2〜4年) |

| 新興経済圏における養鶏業の工業化 | +0.9% | アジア太平洋を中心に、アフリカおよび中東へ波及 | 長期(4年以上) |

| 飼料変換率を改善する飼料添加剤の進歩 | +0.7% | 北米および欧州連合が先導し、アジア太平洋へ普及拡大中 | 中期(2〜4年) |

| 配合飼料の採用を促す厳格な安全規制 | +0.5% | 欧州連合、北米、一部のアジア太平洋市場 | 短期(2年以内) |

| 大豆価格変動を緩和するための昆虫タンパク質配合への関心の高まり | +0.4% | 欧州連合でパイロット実施中、アジア太平洋で規模拡大、アフリカで新興 | 長期(4年以上) |

| 精密栄養を可能にするオンファーム(農場内)マイクロカプセル化技術の拡大 | +0.3% | 北米および欧州連合が早期採用者、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な鶏肉消費量の増加

世界の一人当たり鶏肉消費量は2024年に17.9kg/人に達し、最も急激な伸びは東南アジア、サハラ以南アフリカ、中東で見られました [1]出典:国連食糧農業機関(Food and Agriculture Organization)、「家禽セクター(Poultry Sector)」、fao.org。ナイジェリア、エジプト、ベトナムなどの市場では、配合飼料の生産が家禽の群れの増加に遅れをとっており、ジャスト・イン・タイム納品のために垂直統合型家禽複合施設の近くへの製粉所建設が促されています。都市部の低温サプライチェーンの拡大が生鳥市場を代替し、冷蔵肉供給を支えるために一貫した飼料品質への需要が高まっています。経済協力開発機構(Organisation for Economic Cooperation and Development)は、2030年までに家禽が世界の食肉消費量の41%を占めると予測しています。これらの需要の基礎的要因は、原料コストが変動する中でも、家禽飼料市場の持続的な拡大を支えています。

新興経済圏における養鶏業の工業化

10万羽を超える統合型農場は、2025年に中国のブロイラー生産量の68%、インドの54%を占め、2020年の水準から急激に上昇しました。このような規模は配合飼料を有利にします。均一な配合がバイオセキュリティと予測可能な生産性を支えるからです。同じモデルが現在南アフリカとナイジェリアにも広がっており、統合業者が20万メトリックトン以上の能力を持つ自動化された製粉所を増設しています。小売業者がトレーサビリティを求めるにつれて、かつては農場内で飼料を混合していた小規模農家が競争力を失っています。世界銀行は、2030年までに工業型家禽が新興市場生産量の75%に達し、プロフェッショナルなバイヤーへの需要集中がさらに進むと予測しています。

飼料変換率を改善する飼料添加剤の進歩

フィターゼおよびプロテアーゼは平均的なブロイラーの飼料変換を改善し、現在の原料価格で1羽当たりの飼料コストを約0.02米ドル削減しました。バチルス・サブチリス(Bacillus subtilis)などのプロバイオティクスは腸内病原体と死亡率を最大2パーセントポイント低減し、有機酸が欧州と北米で抗生物質成長促進剤に取って代わります。飼料添加酵素セグメントは、配合業者がパフォーマンス向上剤に支出を振り向けるにつれ、2031年まで年間8.1%成長すると予測されており、これはコア飼料量の成長をはるかに上回ります。これらの動向は、添加剤の有効性を検証できるサプライヤーにとっての利益率上昇の余地を強化します。

配合飼料の採用を促す厳格な安全規制

2024年1月に施行された欧州連合飼料衛生規則(European Union Feed Hygiene Regulation)は、非公式な混合業者の手が届かない障壁となるHACCP(食品安全管理手法)認証を要求しています [2]出典:欧州委員会(European Commission)、「飼料衛生規則(Feed Hygiene Regulation)」、ec.europa.eu。日本、韓国、オーストラリアでも同様の基準が輸入規制を強化し、病原体の低減を義務付けています。米国では、動物由来成分を含む飼料に対し、新たなサルモネラ規則が検証済みの加熱または化学処理を義務付けています。残留限界に関するコーデックス・アリメンタリウス(Codex Alimentarius)のガイドラインは85か国で調和されており、事実上グローバルな安全基準を確立しています。自動化とトレーサビリティに早期投資した大規模配合飼料製粉所は現在構造的な優位性を享受しており、家禽飼料市場全体の品質水準を引き上げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | 世界全体、特に輸入依存度の高い中東、北アフリカ、東南アジア | 短期(2年以内) |

| 疾病の発生 | -0.5% | アジア太平洋、欧州、北米の周期的な多発地域 | 短期(2年以内) |

| 抗生物質成長促進剤を制限する薬剤耐性菌(AMR)に関する規制の厳格化 | -0.3% | 欧州連合、北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 長期的需要を減退させる競合代替タンパク質 | -0.2% | 米国、シンガポールが先行市場、欧州連合とアジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

トウモロコシは2024〜2025年に1ブッシェル当たり4.20〜5.80米ドルの間で取引され、大豆ミールは気象および需要ショックにより1メトリックトン当たり380〜520米ドルの間で変動しました [3]出典:米国農務省(United States Department of Agriculture)、「畜産物・家禽:世界市場と貿易(Livestock and Poultry: World Markets and Trade)」、usda.gov。エジプトやフィリピンなど輸入依存市場は、自国通貨がドルに対して下落すると、コストが増幅されます。3〜6か月前に固定価格契約をロックインする製粉業者は、スポット価格が急騰した際に利益率が圧迫されるリスクがあります。トウモロコシの最大30%を小麦や大麦で代替することである程度の緩和が得られますが、アジアではこれらの穀物の先物市場は依然として薄い状態です。高い運転資本ニーズは、変動の激しい時期にバランスシートをさらに圧迫します。アフリカおよびアジアの一部では洗練されたヘッジング手段が不足しており、生産者はリスクにさらされたまま、家禽飼料市場の近期成長を抑制しています。

抗生物質成長促進剤を制限する薬剤耐性菌に関する規制の厳格化

2022年に医学的に重要な薬剤を対象に拡大された欧州連合の抗生物質成長促進剤禁止は、北米と中国でも段階的な規制として反映されています。インドは2026年に向けて同様の規制を起草中です。抗生物質を酵素、プロバイオティクス、有機酸で代替すると、飼料1メトリックトン当たりの添加剤コストが15〜25%増加します。研究能力を持たない小規模製粉業者は代替品を検証することに苦労し、多国籍企業へのシェアを失っています。抗生物質に慣れた農家はより良い飼育施設とバイオセキュリティに投資しなければならず、生産コストが上昇します。この転換は食品安全性を高める一方で、より高い配合コストを転嫁できない生産者の成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:ブロイラー飼料が数量をリード、七面鳥飼料がプレミアム成長を獲得

ブロイラー飼料は、ブロイラー肉生産量が1億1,000万メトリックトンに増加したことで、2025年の価値の42%を生み出し、家禽飼料市場規模においてブロイラーの中心的な位置付けを強化しました。北米と欧州では成長が頭打ちになっているものの、南アジアとサハラ以南アフリカでの2桁の数量増加が世界需要を拡大し続けています。七面鳥飼料は低いシェアながら、米国の輸出市場での高いタンパク質配合と高まる季節需要を反映して6.2%のCAGRで成長する見通しです。レイヤー飼料は安定した食卓用卵需要と製パン用途から恩恵を受けて相当のシェアを占め、アヒルやウズラなどの他の種は特定市場(ニッチ)を形成しています。全サブセグメントにわたる抗生物質フリー(無抗生物質)再配合は添加剤の投入量を増やし、スペシャリティサプライヤーの利益率を押し上げています。

七面鳥飼料は、スターターダイエットが粗タンパク質24〜28%を必要とし、ブロイラーの21〜23%と比較して高いことから、配合業者が昆虫ミールや有機微量ミネラルを配合する余地を与えているため、より高い価格を命じます。先進経済圏でのプレミアム化トレンドが七面鳥の健康志向ポジショニングを支え、中東とメキシコの輸入がその地理的フットプリントを拡大しています。レイヤーおよびスペシャリティバード(特殊鶏)配合も卵品質を高めるための腸内健康添加剤を重視し、セグメント間の相乗効果を生み出しています。垂直統合型生産への継続的なシフトにより、大手統合業者が飼料仕様を決定し、家禽飼料市場内でより少数の技術的に高度な製粉所に数量を集約しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

形態別:ペレットが効率性でリード、クランブルがスペシャリティダイエットで台頭

ペレットは2025年の価値の55%を占め、マッシュと比較して消化率が5〜8%高く廃棄が少ないことで好まれ、家禽飼料市場シェアにおける優位性を強化しています。現代の施設ではペレットの耐久性が92%を超え、呼吸器疾患の原因となる微粉が削減されています。アジア太平洋の統合業者は土地と労働力の制約を補うためにペレット採用を先導しています。クランブルは相当のシェアを保有しており、年間5.0%のCAGRで成長しています。これは粒子径が小さいことでヒナの早期摂取を改善し、レイヤーパレット(採卵育成鶏)における死亡率を低下させるためです。

マッシュ飼料は主に最小限の加工を好む農場内および有機システムで一定のシェアを維持しました。マッシュは1メトリックトン当たり20〜30米ドルのコスト削減になりますが、飼料変換率の低さと廃棄物がその節約を相殺します。押し出し成形品および膨化製品は残りのシェアを形成し、猟鳥やスペシャリティ用途に対応しています。柔軟なペレット製造用ダイにより、生産者はペレットとクランブル間を切り替えることができ、資産活用と在庫管理が向上します。統合業者が自動化された鶏舎に投資するにつれ、均一なペレット品質への需要が高まり、家禽飼料市場内でのペレットのリーダーシップが維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

原料タイプ別:穀物が配合の基盤、添加剤が成長プレミアムを牽引

トウモロコシと小麦を中心とする穀物は2025年の原料支出の36%を占め、家禽飼料市場規模においてエネルギー基盤としての役割を裏付けました。欧州とオーストラリアでは小麦が主流であり、米州とアジアでは着地コストの低さからトウモロコシが主流です。それでも、気候変動による変動がリスク分散のためにソルガムやキビの試験を促しています。主に大豆からなる油糧種子ミールは原料価値の30%を供給しましたが、南米サプライチェーンにおける持続可能性への懸念が、認証済み森林破壊フリーのロットに対する調達プレミアムを引き上げています。

添加剤は相当の価値を構成しており、規制当局が義務付けた抗生物質離脱を補う酵素およびプロバイオティクスの配合を反映して年間8.4%で拡大しています。メチオニンおよびリジンの補給により、配合業者は粗タンパク質を削減でき、窒素排出量を減らして環境目標を達成できます。魚粉は、藻類由来のオメガ3源が普及するにつれて減少しました。糖蜜およびその他の結合剤は残りを占め、ペレット耐久性と嗜好性において機能的な役割を果たしています。大豆ミールのコスト上昇が昆虫タンパク質や合成アミノ酸への探索を加速させ、家禽飼料市場における添加剤シェアを押し上げています。

地域分析

アジア太平洋は2025年に家禽飼料市場収益の32%を生み出し、中国の生産能力とインドの組織的養鶏業への急速な転換に支えられて、2031年まで4.6%のCAGRで推移する見通しです。中国の上位10社の生産者は国内生産量に占めるシェアを2020年の22%から2025年の35%に高め、大規模配合飼料製粉所を優遇しています。インドは2,800万メトリックトンの飼料を消費しましたが、このセクターは価格競争を行う5,000の製粉所に分散したままであり、統合の余地があります。日本と韓国は抗生物質フリー配合の地域的な採用をリードしてスペシャリティ添加剤の輸入を押し上げ、タイ、ベトナム、インドネシアは50万メトリックトンを超える大容量製粉所に投資しています。

アフリカはニジェールおよびエジプトの需要と成長する家禽セクターに支えられ、相当のCAGRを記録しました。ナイジェリアのセクターは近代化が進んでいますが、電力と物流のインフラのギャップが効率を制約しています。南アフリカはブラジルからの安価な輸入品に対抗するために飼料変換と垂直統合を強化しています。中東もまた、原料輸入と統合農業に対するサウジアラビアとアラブ首長国連邦の補助金に支えられて成長しています。南米は拡大を続けていますが、輸出収益性に影響する通貨変動にさらされています。

欧州と北米は成熟性を反映しており、厳格な環境規制が群れの拡大を制限しています。欧州連合のファームトゥフォーク(Farm to Fork)戦略は2030年までに抗菌剤の使用を半減させ、酵素利用を促進しています。主要な家禽飼料生産国である米国は、成長の遅い遺伝子型とケージフリー採卵鶏へと転換し、飼料仕様を変化させています。ロシアは輸入代替を進め、オセアニアはアジアの輸出市場を標的にすることで成長しています。成長軌跡の乖離は、新興地域が家禽飼料市場の長期的な拡大を支えることを確認しています。

規制環境

飼料規制は、安全システム、添加物の認可、貿易書類に関して厳格化が進んでおり、家禽飼料メーカーおよび原料輸入業者に対するコンプライアンス要件が高まっている。カナダでは、2024年飼料規則(2024年7月3日公布)が1983年規則に代わり、カナダ食品検査庁の枠組みの下で安全性、承認、ラベリング要件を現代化し、商業用飼料全体でより正式な管理を推進している。

欧州連合では、欧州委員会が規則(EC)No 1831/2003に基づき添加物承認の管理を継続しており、2026年には複数の措置が実施され、6-フィターゼ製剤(家禽および他の種向け)の認可や、各種家禽種向けのグアニジノ酢酸(Evonik Operations GmbH)の認可が含まれる。貿易関連規則も引き続き有効であり、家禽肉および卵製品の代表価格および追加輸入関税を改正する欧州委員会施行規則(EU)2026/472(2026年2月23日発効)が含まれる。インドネシア貿易省規則第11/2026号(2026年5月8日発効)も、大豆ミールや小麦を含む飼料用商品への輸入許可制度を拡大し、原料調達における事務手続きとタイミングリスクを増大させている。

競合状況

家禽飼料市場収益の3分の2は、嵩高な飼料の高い物流コストを反映して、地域の製粉業者、農場内混合業者、垂直統合型加工業者の手にあります。市場は依然として断片化しており、Cargill、Charoen Pokphand Foods、New Hope Liuheなどの主要メーカーは自社系列製粉所を活用して育種、栄養、加工にわたる利益率を維持し、スポット原料価格変動へのエクスポージャーを軽減しています。中規模スペシャリストは独自の酵素ブレンドと農場内コンサルティングサービスによる差別化に注力し、技術サポートを優先する市場でプレミアム価格を実現しています。

添加剤サブセグメントはより集中しており、多国籍企業が世界の酵素およびメチオニン供給の50%超を掌握し、配合業者との交渉力を持っています。テクノロジーが競争を再形成しており、精密栄養プラットフォームが群れのデータに基づいてリアルタイムで配合を調整し、ブロックチェーンのパイロットが穀物の産地から完成飼料までのトレーサビリティを強化しています。酵素配合率を予測するアルゴリズムに関する2024年の特許出願は、デジタルツールが新たな競争上の堀となりつつあることを示しています。

小規模な地域プレーヤーは、一括割引を確保するための調達協同組合を形成し、多国籍サプライヤーから添加剤をOEM供給することで対抗しています。ホワイトスペースの機会には、アジアとアフリカの小規模農家向けの抗生物質フリーソリューション、および承認が拡大した際の昆虫タンパク質の規模拡大が含まれます。今後5年間で、資本投資とデジタル能力が家禽飼料市場においてコストリーダーと商品化された生産者を分けることになるでしょう。

家禽飼料業界のリーダー企業

New Hope Liuhe Co. Ltd

Charoen Pokphand Foods Public Co. Ltd

Land O'Lakes Inc

Guangdong HAID Group Co. Ltd

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

抗生物質不使用の生産義務および広範な飼料安全規則は、測定可能な性能添加物や記録化された品質システムへと価値を移行させている。これにより、酵素、プロバイオティクス、有機酸、トレーサビリティ連動サービスの提供に余地が生まれ、特に小規模製粉業者が検証と認証に苦労する分野で顕著である。2026年のEU添加物承認、特にフィターゼ製剤やグアニジノ酢酸の新規または更新承認は、家禽用飼料における生産性および栄養利用ツールの商業的採用に向けたより直接的な経路を提供し、混合飼料配合における添加物使用の高密度化を支えている。

サプライチェーンの強靭性および代替タンパク質調達も、トウモロコシや大豆ミールの価格変動に対する輸入依存度が高い地域や、現地産タンパク質戦略を追求する市場において新たな余地を開いている。2026年7月、欧州委員会は、2035年までに飼料におけるEU産タンパク質作物の使用拡大を目指すEUタンパク質計画およびEU畜産戦略を採択し、現地産タンパク質作物や循環型原料を中心とした再配合の取り組みを支援している。家禽バリューチェーン全体への投資は、一貫した高品質の混合飼料への需要をさらに強化しており、Sunrise Farmsがオンタリオ州ウッドストックで発表した1億50万カナダドルの家禽加工投資(2026年5月)や、ブラジル・パラナ州でのMBRFの10億ブラジルレアル規模のプログラム(2026年3月)が挙げられ、いずれも安定した飼料供給、記録化された投入原料、統合業者と連携した栄養プログラムの必要性を高めている。

最近の業界動向

- 2026年4月:国際金融公社(IFC)は、ベトナム、エジプト、バングラデシュ、カンボジア、ネパール全域で飼料生産能力を拡大するため、New Hope Singaporeに対する最大1億5,000万米ドルの融資案を公表した。このプログラムは、原料価格および供給リスクが高まる新興の家禽・畜産コリドーにおける生産能力の増強とサプライチェーンの現地化を目指し、New Hope関連の製粉拠点を強化するものである。

- 2025年10月:De Heus Indiaは、ラージプラーに約1,700万米ドルの投資を行い、年間18万メトリックトンの初期生産能力(24万メトリックトンまで拡張可能)を持つ新しい飼料製造施設を開設した。同施設は最新の工程管理を備えた家禽用飼料専用ラインを追加し、北インドの組織化された家禽生産クラスターにおける混合飼料の地域供給を増加させる。

- 2024年7月:カナダは2024年飼料規則をカナダ官報第II部に公布し、1983年の枠組みに代わり、飼料の安全性、承認、ラベリングを現代化した。この改訂により、カナダ市場向けに販売する商業用飼料およびプレミックスサプライヤーに対する基本的なコンプライアンス期待が高まり、構造化された品質・トレーサビリティシステムのより広範な導入が促進される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、商業的な鳥類飼育システムおよび小規模農場全体で使用される、家禽生産向けに販売される配合飼料の価値を対象とし、完全飼料および濃縮飼料を含む。市場規模の算出には、主要な家禽カテゴリーで使用される飼料および業界で一般的に使用される飼料形態が含まれる。

対象範囲外:商業的配合を行わずに農場内で使用される穀物、生鳥の販売、家禽肉および卵の販売は、この市場価値には含まれない。

セグメンテーション概要

- 飼料タイプ別

- ブロイラー飼料

- レイヤー飼料

- 七面鳥飼料

- その他の家禽飼料

- 形態別

- ペレット

- クランブル

- マッシュ

- その他

- 原料タイプ別

- 穀物

- 油糧種子ミール

- 糖蜜

- 魚油および魚粉

- 添加剤

- その他の原料タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場モデルを構築する前に、家禽生産、飼料需要要因、および商品連関に関する事実的基盤を構築するためにデスクリサーチが用いられた。家禽数および生産量についてはFAOSTAT、穀物・油糧種子のバランスシートについてはUSDA、主要飼料原料およびプレミックスの流れに関する貿易方向の確認についてはUN Comtradeなどの公開データソースを参照した。

各地域の入力データを現実的に保つため、飼料および動物衛生規則に関する欧州委員会の公表資料や、International Feed Industry Federationおよび各国の飼料関連団体などの資料も含め、業界および規制上の動向を確認した。これらの入力は、企業の開示資料、投資家向け説明資料、年次報告書、信頼性の高い報道内容によって補完され、企業財務や情報に関する有料サブスクリプションの選択的利用も併用された。供給可能性の確認に有用な場合には、特許データベースおよび出荷単位の輸出入データも使用した。ここに記載されている出典は例示であり、データ収集、検証、および確認のために他にも多くの公開および有料の参考資料が参照された。

一次インタビューおよび調査

一次調査は、飼料製造業者の経営陣、家禽統合業者、添加物サプライヤー、流通業者、およびバリューチェーン全体の専門家を対象とした専門家インタビューおよび構造化調査によって実施された。これは世界市場であるため、需要動向、価格行動、および配合変化(例えば酵素の使用や代替タンパク質)が時間とともに価値をどのように変化させるかを検証するため、APAC、EMEA、アメリカ地域全体で視点の均衡を図った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:44% |

| ミッドティア:47% | 機能・部門責任者:33% | EMEA:32% |

| 小規模企業:20% | マネージャー:54% | アメリカ地域:24% |

市場規模算定と予測

市場規模算定は、家禽の在庫数および生産量を、地域別の飼料転換パターンおよび鳥類種別の典型的な飼料�取取量を用いて飼料消費量に変換し、その後、主要形態(ペレット、クランブル、マッシュ)の観察された価格帯を用いて価値に変換するトップダウン方式から始まる。総計を実用的に保つため、サンプル抽出した飼料製造業者の売上を集計し、代表的な製品バスケットにASP×数量の考え方を適用し、ミックスおよび割引に関する流通チャネルのフィードバックを検証するなど、選択的なボトムアップ推計を用いて出力を確認する。

この市場において重要な入力の一部は、明示的なモデル要因として扱われた。これには、家禽人口動向、ブロイラーとレイヤーの比率変化、トウモロコシおよび大豆ミールの価格変動、配合における添加物比率、および穀物・油糧種子ミールの輸入依存度の変化が含まれる。予測は、これらの要因と価格転嫁や生産サイクルに関する専門家の見解を組み合わせたシナリオ分析を用いて行われ、変数の傾向が過去のパターンから外れた場合にはモデルが調整される。小規模国においてボトムアップの視認性が限られる場合には、一羽当たりの飼料摂取強度ベンチマークおよび貿易代理指標の確認を通じてギャップを処理し、その後、地域全体の合計を確定する前に慎重な正規化を行う。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、一つのデータストリームだけで結論が決まらないようにしている。モデル化した飼料需要および価値を、家禽生産の変化、飼料原料価格系列、貿易パターンなどの独立した指標と比較し、既知の供給チェーン能力に対して過大と思われる異常値を調査する。

最終承認前に、分析者による見直しを行い、前提条件、通貨換算、および地域別配分の一貫性を再確認する。急激な疾病の影響、大きな規制変化、または急激な商品市場の変動など重大な事象が発生した場合には、情報源に再度連絡し、影響を受けたモデル部分を再実行する。レポートは毎年更新され、クライアントが利用可能な最新の見解を確実に受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceの家禽飼料市場規模と他の公表推定値との比較

家禽飼料の公表市場規模は、各発行元が独自の方法で市場境界を定義し、異なる価格および数量の前提を適用するため、必ずしも一致しない。基準年が異なる場合、飼料添加物がより広範に含められている場合、または家禽生産から飼料需要への変換がより直接的な検証を伴わずに処理されている場合に、最大の差異が見られる。

飼料原料価格系列、家禽生産量、および貿易方向の確認は、最終的な総計が確定する前に、Mordor Intelligenceの推定値を定義された飼料需要プールおよび実用的な価格範囲に結びつけておくための根拠となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 237.5 B (2026) | |

| 業界出版社A | USD 232.9 B (2025) | より早い基準年とより長い予測期間を使用しており、飼料の価格転嫁および配合ミックスが商品サイクルが通常示すよりも滑らかであると仮定されている場合、その仮定が価値に影響を与える可能性がある。 |

| 業界出版社B | USD 225.2 B (2025) | 従来型および有機の両方を含む広範な範囲と、幅広い添加物の視点でカウントしており、規模は2025年を基準としているため、差異は主に年の選択と、添加物を多く含む製品の価格設定・重み付け方法によって生じている。 |

3つの数値を通して見ると、その差異の大部分は、需要の構造が根本的に異なることによるものではなく、基準年の選択および価格・配合ミックスの取り扱い方によって説明できる。家禽生産量や飼料強度といった透明性の高い需要要因を用い、さらに原料価格および貿易指標との照合を行うことで、計画立案に適した再現可能かつ説明可能な範囲内に最終値を保つことができる。

レポートで回答される主な質問

世界の家禽飼料市場の現在の価値はいくらですか?

家禽飼料市場規模は2026年に2,375億米ドルに達しました。

家禽飼料需要が最も急速に成長している地域はどこですか?

アジア太平洋は、鶏肉消費量の増加と農業の急速な工業化に支えられ、2031年まで4.6%のCAGRで成長予測をリードしています。

世界市場を支配している飼料形態はどれですか?

ペレットは大規模事業での高い消化率と低い廃棄量により、2025年収益の55%を占めています。

なぜ添加剤が家禽飼料配合においてシェアを拡大しているのですか?

酵素やプロバイオティクスなどの添加剤が抗生物質成長促進剤に取って代わり、栄養利用率を向上させ、当セグメントの年間成長率8.4%につながっています。

原材料価格の変動は飼料メーカーにどのような影響を与えますか?

トウモロコシと大豆の価格変動は、特に輸入依存地域において利益率を圧縮し、製粉業者が代替穀物を求め先物契約戦略を実施するよう促しています。

競争ダイナミクスを形成している技術トレンドは何ですか?

精密栄養プラットフォーム、オンファーム(農場内)マイクロカプセル化、ブロックチェーントレーサビリティツールが、コスト最適化と小売業者の要求へのコンプライアンスを可能にしています。

最終更新日: