酪農牛飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

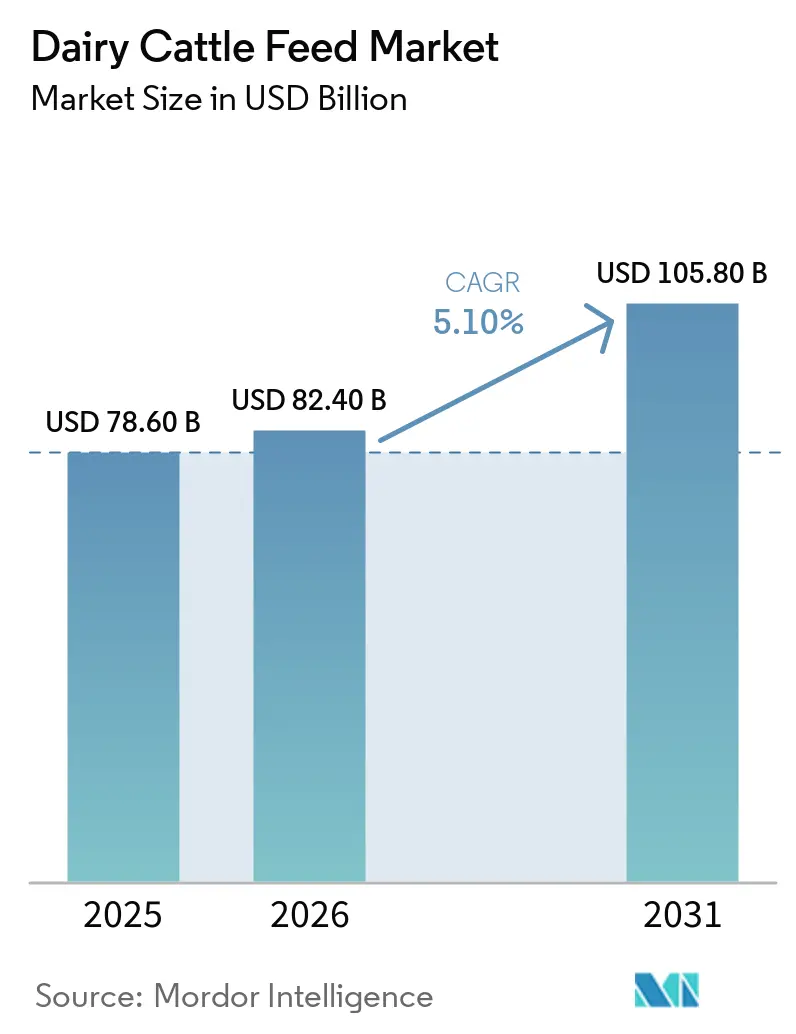

| 市場規模 (2026) | 82.40 十億米ドル |

| 市場規模 (2031) | 105.80 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酪農牛飼料市場分析

酪農牛飼料市場規模は、2025年の786億USDから2026年には824億USD、2031年には1,058億USDへと成長する見込みであり、2026年から2031年にかけてのCAGRは5.1%と予測されています。トウモロコシ、大豆ミール、ビタミン、機能性添加物などの原料における持続的なコスト上昇が、エネルギー密度の向上、腸内メタン排出量の削減、乳成分プレミアムの維持を目的とした配合戦略の採用を生産者に促しています。需要は特に1,000頭以上の大規模農場で強く、こうした農場では精密給餌ソフトウェアとインライン型センサーを導入するための財務基盤とデータインフラが整備されており、飼料ロスと労働コストの削減が実現されています。3-ニトロオキシプロパノール(メタン削減用)、プロバイオティクス(ルーメン安定化用)、保護アミノ酸(乳タンパク質目標達成用)などの機能性添加物は、スーパーマーケットの温室効果ガス評価指標や自主的なカーボンクレジットプログラムとの整合性から不可欠な存在となっています。さらに、飼料工場は農薬残留規制の強化、ゼロ森林破壊大豆認証、パームカーネルやキャッサバ農園にまで及ぶサプライヤー監査への対応に向けて原料ワークフローを適応させています。

主要レポートのポイント

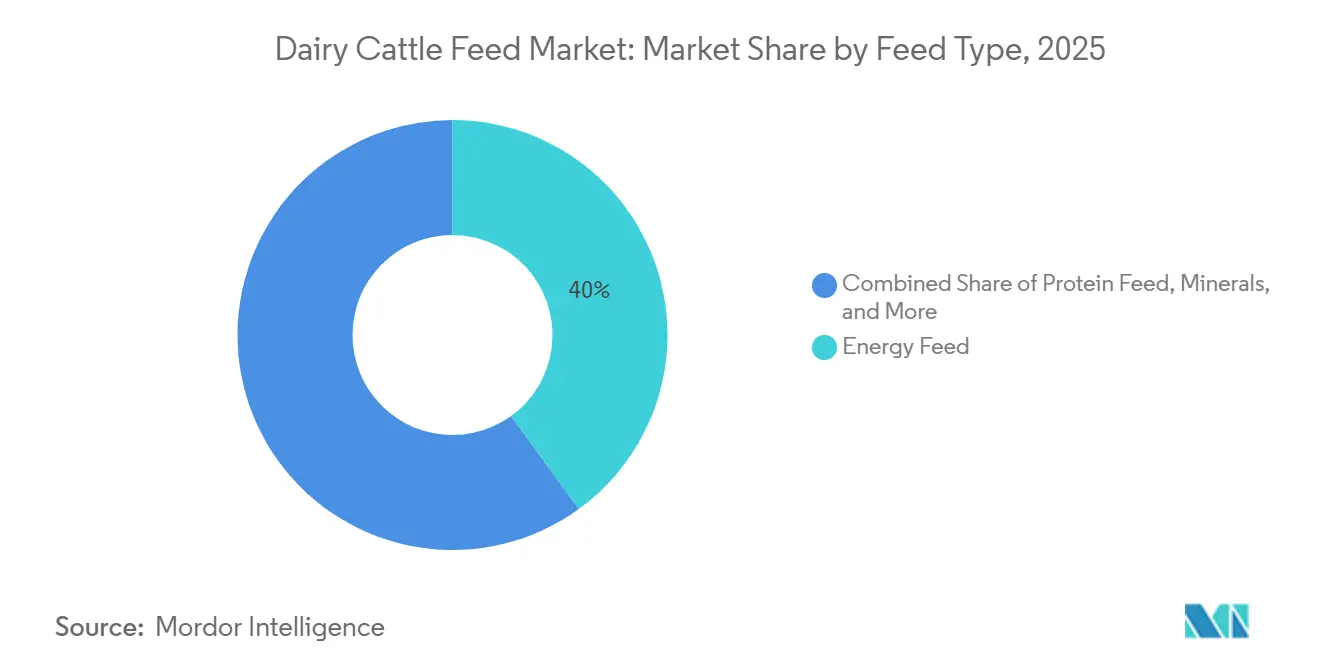

- 飼料タイプ別では、エネルギー飼料が2025年の酪農牛飼料市場シェアの最大40%を占め、機能性添加物市場規模は2026年から2031年にかけて最も速い8.9%のCAGRで拡大しています。

- 形態別では、ペレットが2025年の酪農牛飼料市場シェアの最大46%を占め、トータルミックスレーション(TMR)市場規模は2036年から2031年にかけて最も速い9.7%のCAGRで拡大しています。

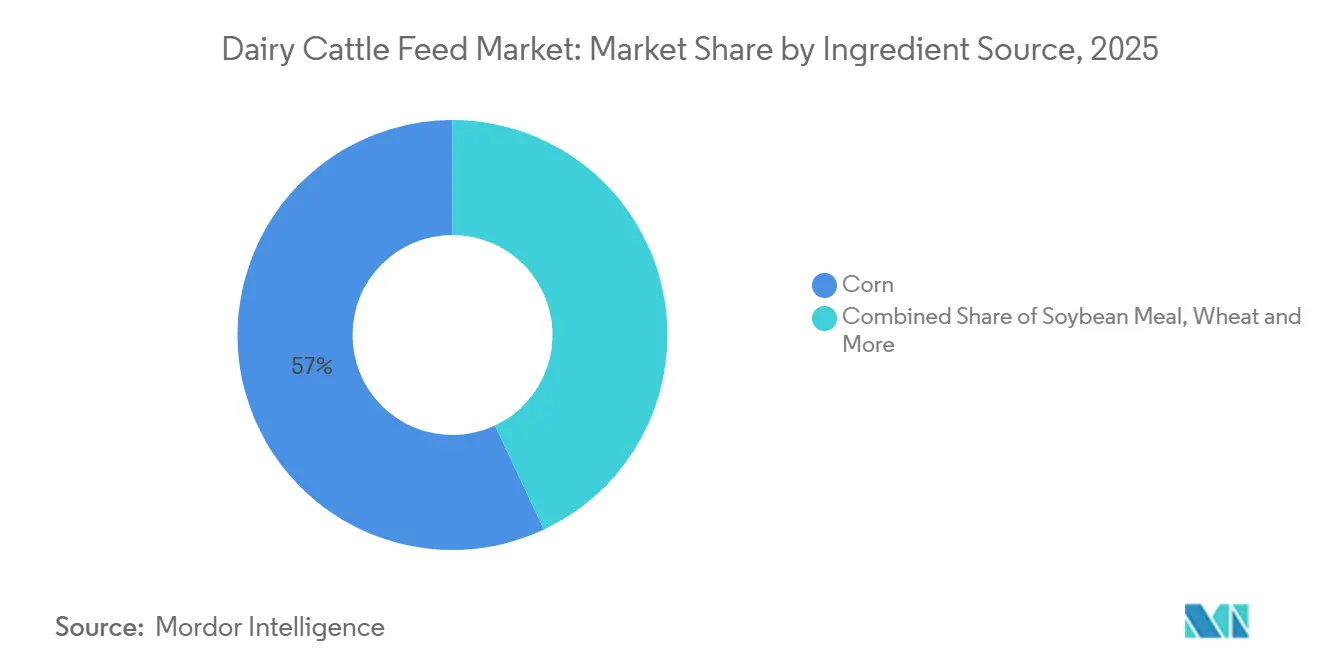

- 原料源別では、トウモロコシが2025年の酪農牛飼料市場シェアの最大57%を占め、大豆ミール市場規模は2026年から2031年にかけて最も速い7.9%のCAGRで成長しています。

- ライフサイクルステージ別では、泌乳牛用ラクテーティングカウレーションが2025年の酪農牛飼料市場シェアの最大48%を占め、カーフスターター市場規模は2026年から2031年にかけて9.1%のCAGRで最も速く拡大しています。

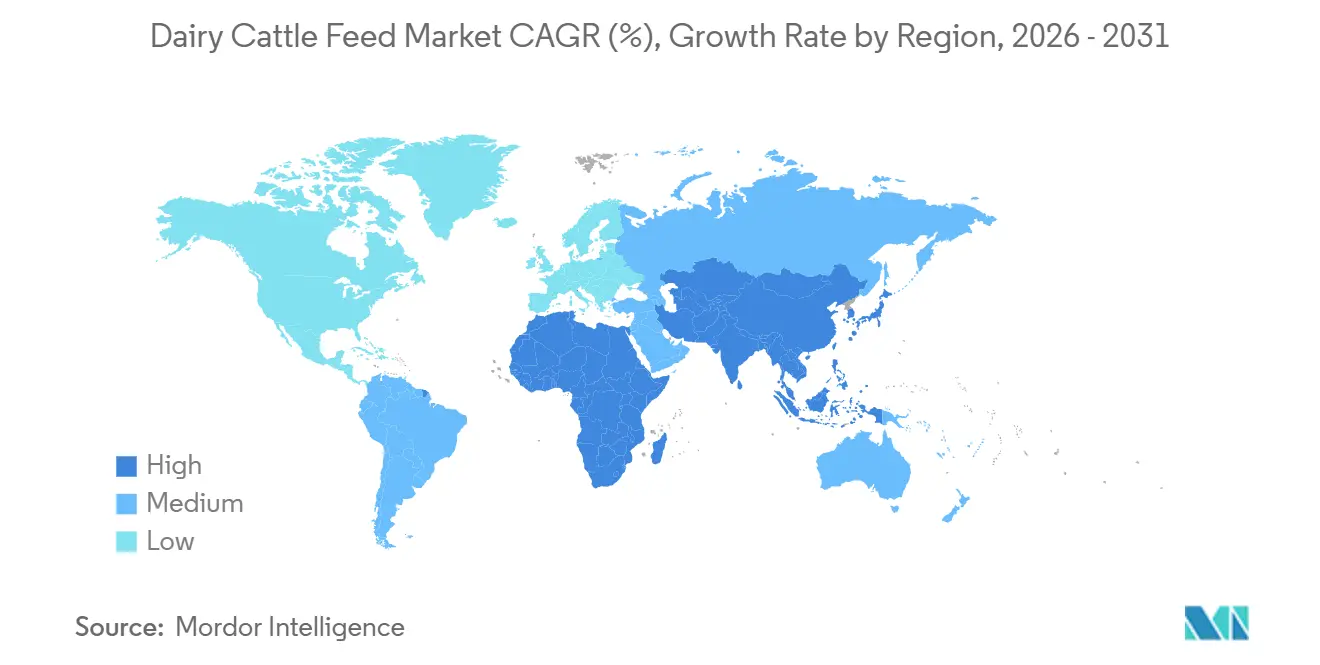

- 地域別では、北米が2025年の酪農牛飼料市場シェアの最大29%を占め、アジア太平洋市場規模は2026年から2031年にかけて7.4%のCAGRで最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酪農牛飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における酪農場の集約化の進展 | +1.2% | アジア太平洋および南米 | 中期(2〜4年) |

| 精密給餌ソフトウェアおよびIoTレーションセンサーの採用 | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| A2および乳糖フリー製品に対する機能性乳製品需要の急増 | +0.6% | 先進国市場での早期成長を伴うグローバル | 短期(2年以内) |

| 飼料用トウモロコシおよび大豆ミールのボラティリティヘッジ契約 | +0.5% | 主要穀物輸入地域 | 短期(2年以内) |

| 低メタン酪農農場を奨励するカーボンクレジットプログラム | +0.7% | 北米、欧州、オセアニア | 長期(4年以上) |

| 農場内における糞尿の昆虫バイオコンバージョンによる高タンパク質飼料の生産 | +0.3% | 欧州およびアジア太平洋のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における酪農場の集約化の進展

インドにおける酪農牛農業の成長は、牛群生産性の向上と体系的な給餌慣行に牽引され、反芻動物用および配合牛飼料の需要を増加させています。インド政府によると、2024〜25年の牛乳生産量は2億4,787万メートルトンに達し、2023〜24年の2億3,930万メートルトンから3.58%増加しており、組織化された酪農システムの拡大と農場規模の大型化を反映しています[1]出典:インド政府、報道情報局(PIB)、pib.gov.in。この成長は、生産性水準を維持するための栄養バランスの取れた反芻動物用飼料の必要性を強調しています。酪農場が強化された飼料管理慣行を伴う商業的経営へと移行するにつれ、配合牛飼料の使用量は増加すると予測されており、酪農牛飼料市場の持続的な成長を支えています。

精密給餌ソフトウェアおよびIoTレーションセンサーの採用

米国国立衛生研究所の研究によると、酪農場の成長と農場規模の大型化により動物モニタリングの複雑性が増し、健康、福祉、生産性に関する課題が生じています。同研究は、精密畜産農業(PLF)がセンサーを活用して個々の動物をリアルタイムで監視し、牛群管理の改善とパフォーマンス最適化を促進することを強調しています[2]出典:Tangorra et al., 「モノのインターネット(IoT):酪農牛農業におけるセンサーの応用」、米国国立衛生研究所(NIH)、pmc.ncbi.nlm.nih.gov 。これらのシステムは、クラウドコンピューティングや機械学習を含むIoT技術を組み込み、酪農経営におけるデータ駆動型の意思決定を可能にしています。

A2および乳糖フリー製品に対する機能性乳製品需要の急増

米国国立衛生研究所によると、世界人口の約68%が乳糖吸収不良を経験しており、乳糖フリー乳製品への需要が大幅に増加しています。この消費者嗜好の変化は、加工業者が乳成分に注目し、特化した乳製品を開発することを促しています。その結果、酪農場は乳糖レベルを調整し乳質を向上させるための高度な給餌戦略を実施しています。乳糖フリー牛乳などの機能性乳製品への関心の高まりが、精密栄養管理と飼料添加物の採用を促進し、特定の生産目標に向けた高品質な牛飼料への需要を押し上げています。

飼料用トウモロコシおよび大豆ミールのボラティリティヘッジ契約

飼料穀物価格の変動が、酪農牛飼料市場におけるリスク管理戦略の活用増加を促しています。米国農務省関連情報に基づくイリノイ大学のデータによると、トウモロコシ先物価格は2026年2月27日の1ブッシェル当たり4.69USDから2026年3月13日には4.90USDへと上昇しており、短期的な価格変動が浮き彫りになっています[3]出典:イリノイ大学、「2026年の予測価格とボラティリティ要因」、farmdocdaily.illinois.edu 。この変動性は、酪農生産者の飼料コスト構造と利益率に影響を与えています。その結果、飼料メーカーと農家は、投入コストの安定化、安定的な供給の確保、酪農経営の収益性維持を目的として、先物契約やヘッジツールの活用を積極的に進めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料原料に対する植物検疫輸入障壁の強化 | -0.6% | アジア太平洋、中東、北アフリカ | 短期(2年以内) |

| 薬剤入り飼料承認を厳格化する抗生物質使用への監視強化 | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 代替乳製品の普及によるマージン圧縮 | -0.3% | 北米および欧州 | 中期(2〜4年) |

| アフリカおよび南アジアにおける小規模農家の信用制限 | -0.5% | サハラ以南アフリカおよび南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飼料原料に対する植物検疫輸入障壁の強化

植物検疫規制の強化が飼料原料の国際貿易を制限し、酪農牛飼料市場の供給可用性に大きな影響を与えています。米国農務省の報告によると、欧州連合が提案する農薬残留限界値の厳格化により、年間50億4,000万USD超の農業輸出に影響が及ぶ可能性があります[4]出典:米国農務省海外農業局(USDA FAS)、「EUは食品・飼料オムニバスパッケージを通じて輸入品の農薬に対するMRLを定量限界値まで引き下げることを提案」、fas.usda.gov。これらの規制措置はコンプライアンスコストを引き上げ、輸出業者の市場アクセスを制限しています。その結果、飼料メーカーは供給の混乱と価格上の課題に直面しており、調達先の多様化戦略と柔軟な調達慣行の重要性が高まっています。

薬剤入り飼料承認を厳格化する抗生物質使用への監視強化

2023年に最終化された米国食品医薬品局(FDA)ガイダンス273は、飼料メーカーに対して使用期間データの更新提出を義務付けており、承認までの期間が長期化しています。欧州では、交差汚染に関する規制が許容される治療用量に厳格な制限を課しており、専用生産ラインの設置または包括的な洗浄手順の実施が求められています。これらの規制上の要求は工場の生産能力に対する圧力を高め、進化する安全基準を遵守しながら運営効率を維持する取り組みを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:機能性添加物が価値獲得を拡大

エネルギー飼料が2025年の酪農牛飼料市場シェアの最大40%を占め、機能性添加物市場規模は2026年から2031年にかけて最も速い8.9%のCAGRで拡大しています。生産者は3-ニトロオキシプロパノールへの関心を高めており、この添加物への投資はカーボンクレジットやメタン関連の乳製品課徴金の削減によって相殺できます。エネルギー飼料は規模の面で酪農牛飼料市場を引き続き支配していますが、飼料工場がプロバイオティクス、生酵母、保護アミノ酸に予算を振り向けるにつれ、そのシェアは徐々に低下しています。ルーメンマイクロバイオーム調節に特化したスタートアップ企業が、かつては薬剤入りクランブルが支配していた分野に参入しています。

実際のレーション配合では、酵素と直接給与型微生物がコーティングメチオニンと組み合わせて使用され、タンパク質効率が向上しています。規制当局が処方箋型マーケティング戦略を認めれば、機能性添加物は大きな市場シェアを獲得できる可能性があります。エネルギー飼料は引き続き重要な構成要素であり続けますが、トウモロコシ価格が輸出パリティ水準に達した際には地域産穀物副産物へのシフトが見込まれます。このトレンドは、酪農牛飼料市場が単純なカロリー含有量から栄養密度へと移行していることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:TMRの自動化が採用を促進

ペレットが2025年の酪農牛飼料市場シェアの最大46%を占め、トータルミックスレーション(TMR)市場規模は2036年から2031年にかけて最も速い9.7%のCAGRで拡大しています。高精度で飼料の計量・混合・供給を行うロボットミキサーが酪農牛飼料市場の進歩を牽引しています。大規模農場では、慢性的な労働力不足による人員確保の課題に対応するため、トータルミックスレーション(TMR)ロボットへの依存度が高まっています。その結果、TMR構成要素の市場は拡大しており、特にエネルギー効率がカーボンスコアカードの改善に寄与する地域では、乳業バイヤーからの関心を集めています。

クランブルおよびマッシュ飼料への需要は子牛・育成牛の飼料として安定していますが、成長は限定的です。一方、中性デタージェント繊維(NDF)やデンプン含有量などの詳細データをクラウドベースのダッシュボードに送信する高度なTMR栄養センサーの導入が、飼料をデータ駆動型製品へと変革しています。物理的な飼料ブレンドと付随するデータインサイトの両方を提供できる飼料工場は、この進化する市場において大きな恩恵を受ける立場にあります。

原料源別:大豆ミールがタンパク質強化で存在感を高める

トウモロコシが2025年の酪農牛飼料市場シェアの最大57%を占め、大豆ミール市場規模は2026年から2031年にかけて最も速い7.9%のCAGRで成長しています。カーフスターターにおける平均日増体量の向上への注目が、タンパク質源をめぐる競争を激化させています。欧州連合認定の森林破壊フリー大豆のプレミアムが上昇しており、飼料工場は昆虫油粕、キャノーラ、パームカーネルエクスペラーなどの代替品による部分的な代替を模索しています。これらの動向は、酪農牛飼料市場においてタンパク質源の多様化が進み、特定の豆類への依存度が低下していることを示しています。

アルファルファ干し草、小麦、キャッサバチップスは、地域の農業条件がその栽培を可能にする地域において、エネルギーおよび繊維要件を満たすための重要な構成要素です。これらの飼料原料は家畜栄養の支援と最適な生産性の確保において重要な役割を果たしています。さらに、トウモロコシと大豆の先物契約および天候パラメトリック保険は、飼料配合における財務的側面に対処し、リスクを低減してサプライチェーンの安定性を維持するための飼料工場と農家間の契約において不可欠な要素となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ライフサイクルステージ別:カーフスターターの革新が初期パフォーマンスを向上

泌乳牛用ラクテーティングカウレーションが2025年の酪農牛飼料市場シェアの最大48%を占め、カーフスターター市場規模は2026年から2031年にかけて9.1%のCAGRで最も速く拡大しています。酪農牛飼料における初期段階の栄養管理がますます重視されており、カーフスター配合はルーメン発達と長期的な生産性において重要な役割を果たしています。研究によると、カーフスターターは一般的に18%以上の粗タンパク質を含み、発育中のルーメンにおける成長と微生物活性を促進します。体系的な子牛給餌プログラムの普及と、ミルクからスターター飼料への移行の早期化が、高品質で消化性の高い配合飼料への需要を牽引しています。

乾乳牛および移行期飼料は、乳熱やケトーシスを予防するためのミネラルバランス調整における役割が認められています。保護コリン、クロム、マグネシウム塩などの主要成分がますます重視されており、分娩前後の期間が牛の生産性に与える重大な影響への認識が高まっていることを示しています。これらの移行期製品の市場規模は比較的小さいものの、必要とされる高度な技術サポートとこれらの飼料の専門的な性質から、安定したマージンの恩恵を受けています。

地域分析

北米は2025年の酪農牛飼料市場シェアの29%を占める見込みです。カリフォルニア州、ウィスコンシン州、アイダホ州、テキサス州などの州は、トータルミックスレーション(TMR)スタートアップやクラウドベース分析を提供する地域の飼料工場に支えられた重要な需要拠点となっています。カナダのクォータ制度は乳価を安定させ、飼料予算のバランス維持に寄与しています。一方、メキシコは米国からの余剰原料への近接性を活かし、強固な国境を越えた物流ネットワークを構築しています。Archer-Daniels-Midland Company (ADM)とAlltech, Inc.が2026年2月に立ち上げたAkralosベンチャーは、同地域が事業規模の拡大と技術サービスの統合に注力していることを示しています。

アジア太平洋市場は2026年から2031年にかけて7.4%のCAGRで成長し、最も成長の速い地域となる見込みです。コールドチェーンインフラとジェノタイピングを支援する政府の取り組みが、より高い飼料仕様要件への需要を高めています。これらのプログラムは飼料生産の効率と品質を向上させ、進化する業界標準への準拠を確保することを目的としています。オーストラリアと日本は成熟市場とみなされていますが、持続可能性に対する消費者の期待に応える飼料トレーサビリティと機能性添加物への強い需要を維持しており、透明性と環境責任への関心の高まりを反映しています。

欧州は、停滞する牛乳生産、厳格な気候政策、植物性代替品との競争といった課題に直面しています。カーボンフットプリントへの配慮と残留物制限が原料選択に影響を与え、地域産穀物や森林破壊フリー大豆認証の使用を促しています。東欧はForFarmersのポーランドにおける最近の活動が示すように、拡大の有望な地域として残っています。南米は牧草地ベースのシステムに関連するコスト優位性を享受していますが、輸出機会を獲得するために閉鎖型飼育ダイエットの採用を増やしています。

競合状況

市場は中程度の集中度を示しており、主要プレーヤーにはCargill, Incorporated、Archer-Daniels-Midland Company (ADM)、Nutreco N.V. (SHV Holdings N.V.)、Land O'Lakes, Inc.、De Heus Voeders B.V.が含まれます。Cargill, Incorporatedのパンジャブにおける飼料生産拡大と、Archer-Daniels-Midland CompanyとAlltech, Inc.の2026年2月の合弁事業は、規模の拡大が成長拠点への近接性とどのように連動するかを示しています。Nutreco N.V.のSkrettingスタイルのデジタルツール、Land O'Lakes, Inc.のTruterraカーボンマネタイゼーション、De Heus Voeders B.V.の東南アジア多国間展開は、飼料、データ、持続可能性を一つの農家契約に統合するという同じ最終目標に向けた多様なアプローチを反映しています。

新規参入企業は、実店舗型の飼料工場よりもデジタルレーション最適化や低メタンソリューションに注力しています。Performance Livestock Analytics, Inc.によると、同社のバンクモニタリングシステムは4,000以上のサイトに導入されており、後にカスタム添加物パッケージに活用できるデータを収集しています。一方、Lallemand Inc.、Evonik Industries AG、BASF SE、DSM-Firmenich AGなどの原料スペシャリストは、高温ペレット化に耐えながらルーメン内で効果を発揮する酵母、アミノ酸、ビタミンの特許取得を競っています。

昆虫タンパク質、メタンワクチン、海藻誘導体においてはホワイトスペースが残っています。ArkeaBioによると、同社は2026年に約4,550万USDを調達し、毎日の添加物投与を不要にする可能性のある一回投与型メタンワクチンの開発を進めています。Symbrosiaは大規模な家畜用途向けに海藻ベースの飼料ソリューションを拡大しており、牛システム全体で大幅なメタン削減可能性を示す試験に支えられ、2026年に向けた商業化の取り組みが進行中です。

酪農牛飼料産業のリーダー企業

Cargill, Incorporated

Archer-Daniels-Midland Company (ADM)

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

De Heus Voeders B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:De Heus Voeders B.V.によるCJ Feed and Careの買収により、アジア全域における飼料生産・流通ネットワークが強化されました。この動向は急成長する家畜市場への飼料供給を強化するものです。本買収は、集約的な酪農・畜産システムの拡大に牽引された栄養最適化牛飼料への需要増加に対応するものです。

- 2026年2月:Cargill, Incorporatedはインド・パンジャブ州ワジラバードに3億インドルピー(3,600万USD)の投資と年間40万メートルトンの生産能力を有する酪農飼料工場を開設しました。この施設はCargillの南アジア最大の酪農飼料工場であり、パンジャブ州では2番目の工場となります。

- 2026年2月:Archer-Daniels-Midland Company (ADM)とAlltech, Inc.がAkralos Animal Nutritionを設立しました。配合の専門知識と流通ネットワークを活用し、Akralosは市場からの需要増加に対応する高度なパフォーマンス重視の牛飼料ソリューションの提供を目指しています。

世界の酪農牛飼料市場レポートの調査範囲

酪農牛飼料は、乳牛の食事要件を満たすために設計されたバランスの取れた栄養配合物です。乳生産を支援し、動物の健康を促進し、成長および泌乳の各段階における飼料効率を向上させます。酪農牛飼料市場レポートは、飼料タイプ別(エネルギー飼料、タンパク質飼料、ミネラル、ビタミン、機能性飼料、その他)、形態別(ペレット、クランブル、マッシュ、トータルミックスレーション、その他)、原料源別(トウモロコシ、大豆ミール、小麦、アルファルファ、その他)、ライフサイクルステージ別(カーフスターター、ヘイファーグロワー、ラクテーティングカウレーション、ドライカウレーション、その他)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| エネルギー飼料 |

| タンパク質飼料 |

| ミネラル |

| ビタミン |

| 機能性添加物 |

| その他 |

| ペレット |

| クランブル |

| マッシュ |

| トータルミックスレーション(TMR) |

| その他 |

| トウモロコシ |

| 大豆ミール |

| 小麦 |

| アルファルファ |

| その他 |

| カーフスターター |

| ヘイファーグロワー |

| ラクテーティングカウレーション |

| ドライカウレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| イタリア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 飼料タイプ別 | エネルギー飼料 | |

| タンパク質飼料 | ||

| ミネラル | ||

| ビタミン | ||

| 機能性添加物 | ||

| その他 | ||

| 形態別 | ペレット | |

| クランブル | ||

| マッシュ | ||

| トータルミックスレーション(TMR) | ||

| その他 | ||

| 原料源別 | トウモロコシ | |

| 大豆ミール | ||

| 小麦 | ||

| アルファルファ | ||

| その他 | ||

| ライフサイクルステージ別 | カーフスターター | |

| ヘイファーグロワー | ||

| ラクテーティングカウレーション | ||

| ドライカウレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年における世界の酪農牛飼料の予測金額は?

酪農牛飼料市場は2031年までに1,058億USDに達する見込みです。

最も速く拡大している飼料タイプは何ですか?

機能性添加物は、生産者がメタン削減と乳質プレミアムを目指す中、8.9%のCAGRで成長しています。

トータルミックスレーションがペレットよりも普及している理由は何ですか?

自動化されたTMRシステムは労働コストとエネルギーコストを削減しながら一貫した栄養供給を確保し、2031年まで9.7%のCAGRを牽引しています。

飼料需要の成長が最も速い地域はどこですか?

アジア太平洋市場規模は2026年から2031年にかけて最も速い7.4%のCAGRで成長する見込みです。

最終更新日: