薄膜電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 315.68 百万米ドル |

| 市場規模 (2031) | 774.45 百万米ドル |

| 成長率 (2026 - 2031) | 19.66% CAGR |

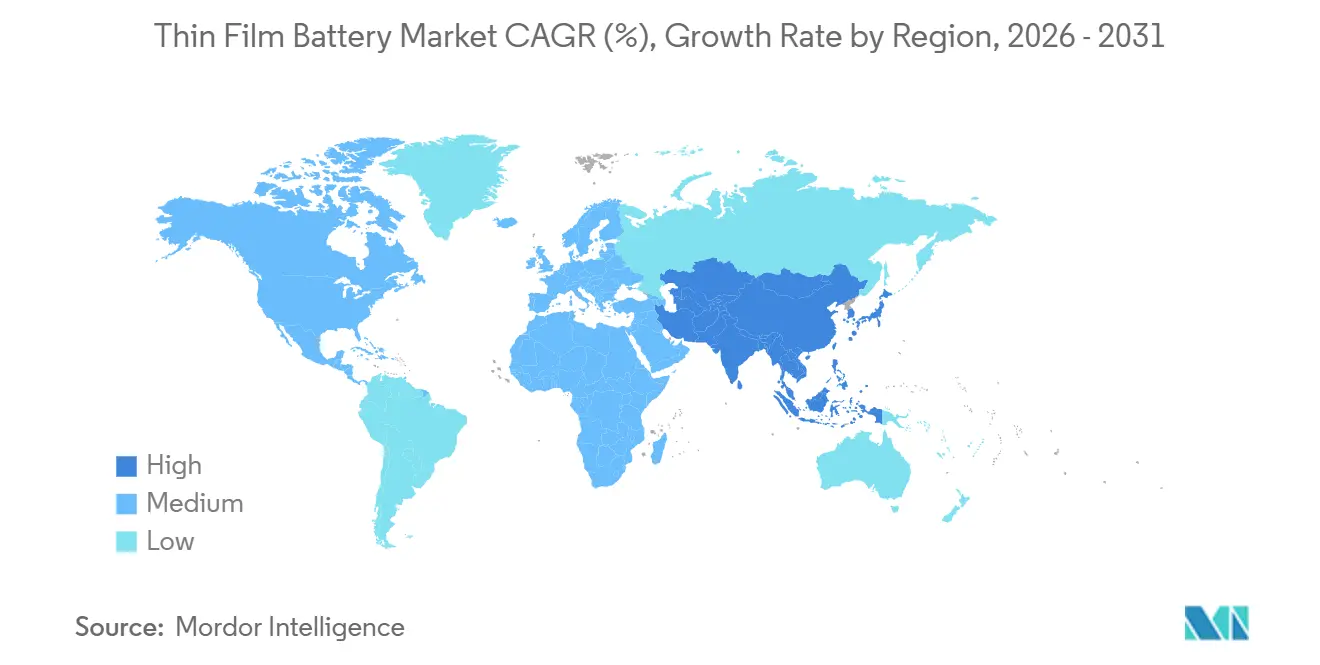

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

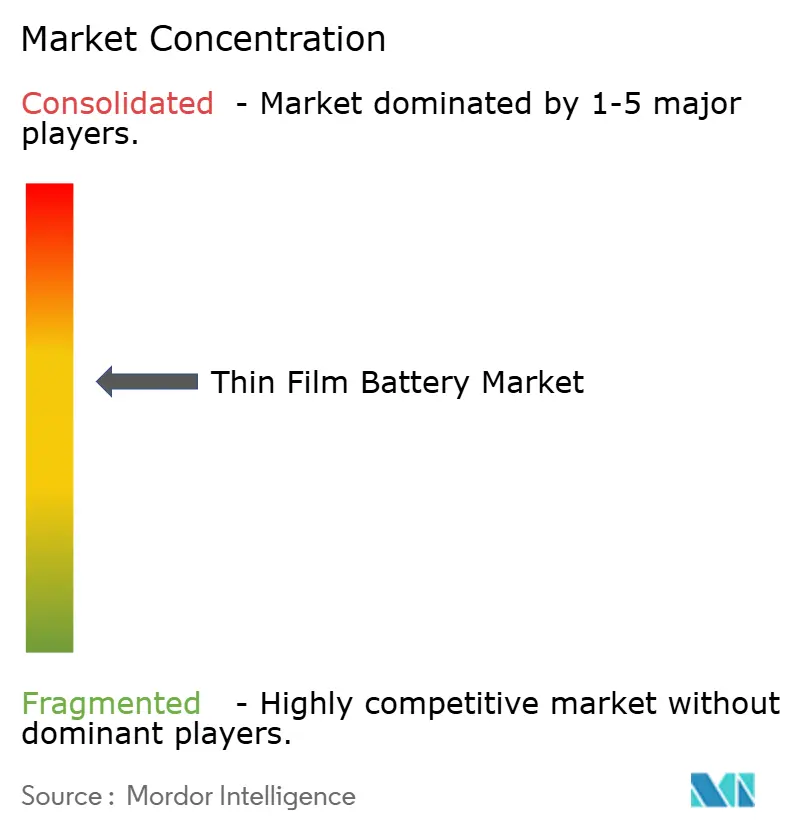

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄膜電池市場分析

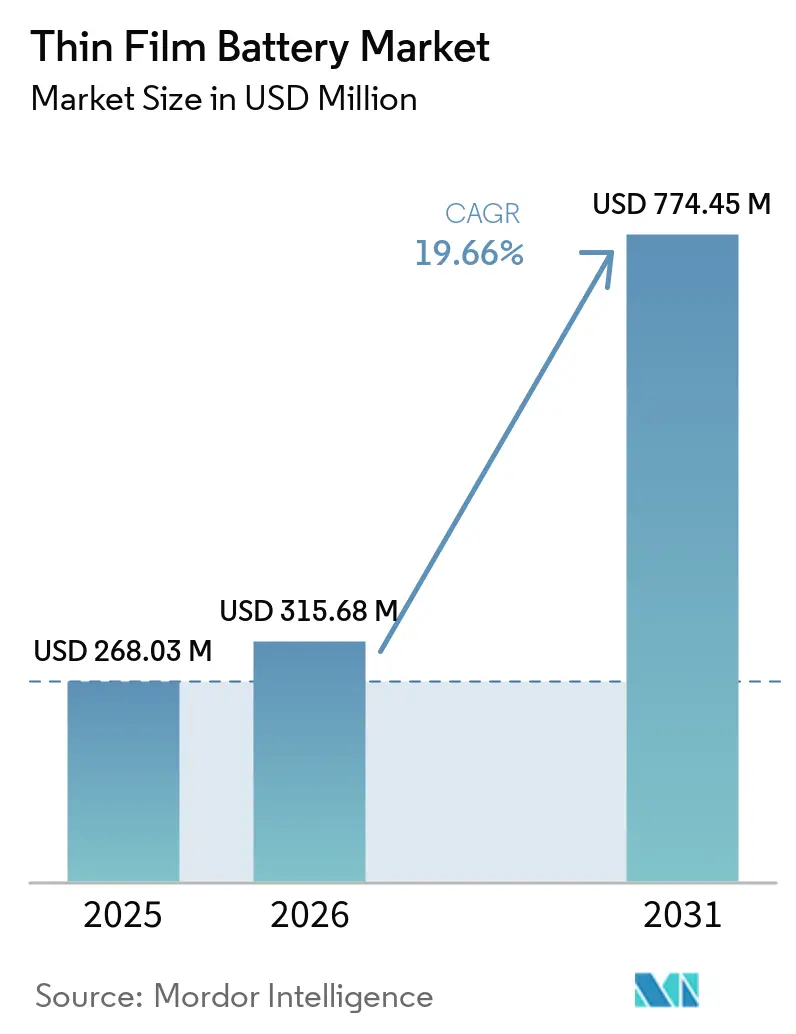

薄膜電池市場規模は、2025年の2億6,803万米ドル、2026年の3億1,568万米ドルから、2031年までに7億7,445万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 19.66%を記録すると予測されています。防衛機関、医療機器イノベーター、コンシューマーエレクトロニクスブランドは、サブミリメートルのフォームファクター、固有の固体安全性、および高速充電を可能にする薄膜アーキテクチャに収束しています。DARPAの兵士装着型電源プログラム、固体マイクロ電池で認定された埋め込み型刺激装置、および5mm未満のデバイス厚さを目標とするスマートウォッチメーカーが、直近の需要触媒となっています。ロールツーロール真空蒸着のアップグレードがユニットコストを押し下げ、印刷フォーマットを従来のコイン電池と競争力のあるコストにしています。LiPON電解質および全固体積層スタックに関する知的財産の集中は参入障壁を高める一方、機関投資家を引き付ける技術成熟度を示しています。2027年以降にEU電池規則に基づくトレーサビリティ規制が強化されるにつれ、デジタルパスポートをフレキシブルセルに直接組み込むことができるサプライヤーは、契約上の優位性を得る立場にあります。

主要レポートのポイント

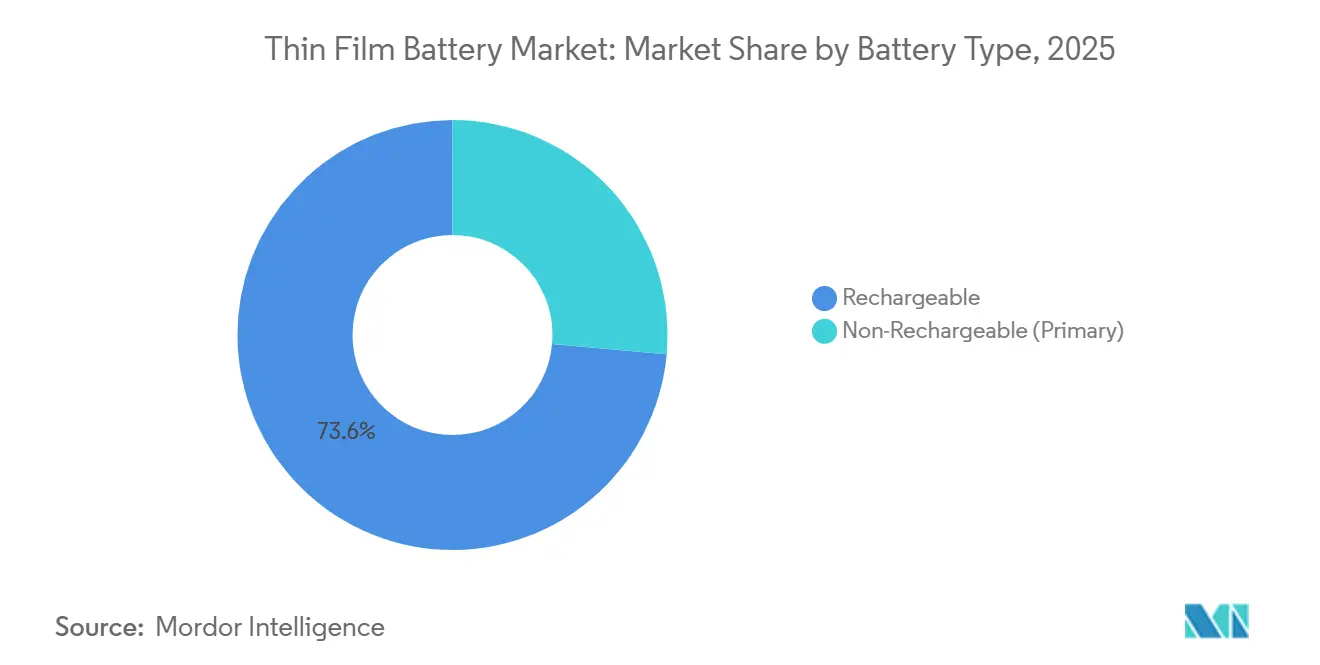

- 電池タイプ別では、充電式セルが2025年の薄膜電池市場シェアの73.57%を占め、2031年にかけてCAGR 20.69%で拡大する見込みです。

- 技術別では、印刷電池が2025年の薄膜電池市場において売上高シェアの81.64%を占め、同セグメントは2031年にかけてCAGR 21.47%で成長すると予測されています。

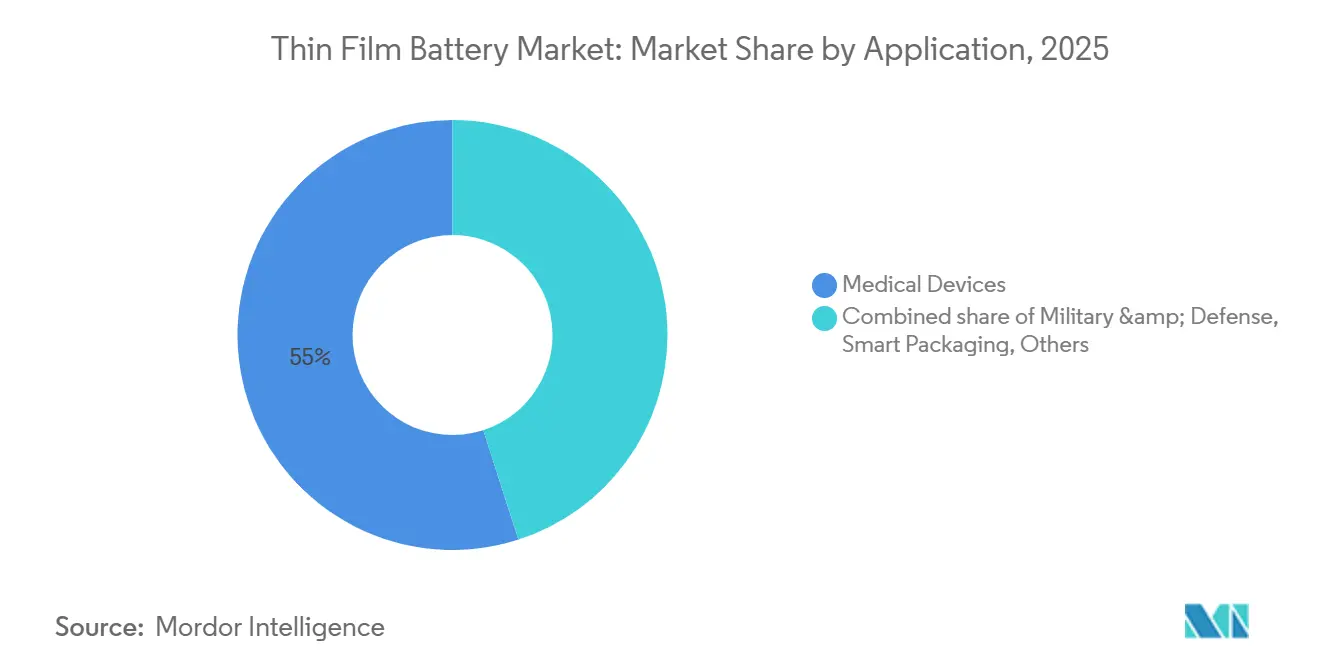

- 用途別では、医療機器が2025年の薄膜電池市場規模の54.97%のシェアを占め、ウェアラブル技術は2031年にかけてCAGR 25.36%で進展しています。

- 地域別では、欧州が2025年の売上高の52.11%をリードし、アジア太平洋地域が2031年にかけてCAGR 22.35%で最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の薄膜電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェアラブルおよびIoTデバイス生産の急増 | +4.2% | APACを中心とし、北米への波及効果を伴うグローバル | 中期(2〜4年) |

| コンシューマーエレクトロニクスにおける小型化トレンド | +3.8% | 北米とAPACが主導するグローバル | 短期(2年以内) |

| 医療用インプラントにおける固体マイクロ電池の需要増加 | +3.5% | 北米・欧州 | 中期(2〜4年) |

| ロールツーロールPVDのスケールアップによるユニットコスト削減 | +2.9% | 欧州・APACの製造拠点 | 長期(4年以上) |

| エネルギーハーベスティングIIoTセンサーとの統合 | +2.1% | 欧州・北米での早期採用を伴うグローバル | 長期(4年以上) |

| 兵士装着型電源および高性能弾薬に対する防衛資金調達 | +1.8% | 北米、欧州・中東での選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブルおよびIoTデバイス生産の急増

スマートウォッチ、イヤーバッド、サービスロボット、産業用センサーの世界出荷量が、1Ah未満の平面セルに対する持続的な需要を生み出しています。TDKが真のワイヤレスステレオイヤーバッド向けに投入した薄膜インダクタは、1立方ミリメートルごとが重要なデバイスにおいて機械式コイン電池を時代遅れにしています。[1]TDK Corporation、「薄膜インダクタリリース」、evertiq.com 電池は25分以内に90%まで充電でき、かさばるハウジングなしに日常使用のガジェットをサポートします。Samsung SDIはロボット需要が2025年の50万台から2030年には204万台に増加すると予測し、その波に対応するための全固体ポーチセルを発表しました。[2]Samsung SDI、「ロボット向け全固体プロトタイプ」、yonhapnews.co.kr Dracula TechnologiesのLayerVault OPVシートなどのエネルギーハーベスティングモジュールは、物流センサーの断続的な電力をバッファリングし、コンシューマーおよび産業用途にわたって薄膜電池市場の数量を押し上げています。周囲光ハーベスターとフレキシブルマイクロセルの相乗効果は、温度ロガーおよびアセットタグにおけるCR2032電池の代替を支えています。

コンシューマーエレクトロニクスにおける小型化トレンド

デバイスメーカーはスマートカード、ARグラス、バイオメトリックタグのシャーシ厚さ目標を5mm未満に設定しており、フラット電池形状への転換を余儀なくされています。BTRYの1S4Pセルは厚さわずか0.1mmでありながら1分間の充電で50mAhを供給し、IDカード内のアクティブセキュリティ認証を可能にするイノベーションを体現しています。[3]BTRY AG、「シード資金調達発表」、btry.ch 平面セルはフレックス回路に直接積層され、ワイヤーボンドフィクスチャを省略し、組み立て時間を短縮するため、体積エネルギーが18650規格より低い場合でも、OEMに説得力のある総所有コストの優位性を提供します。この設計の自由度により、デバイスの剛性を維持しながら湾曲したスマートウォッチの背面やベゼルレスディスプレイが実現します。動作プロファイルが連続ではなく断続的であるため、消費者は軽量なウェアラブルと引き換えに毎日の充電を受け入れ、薄膜電池市場全体でリピートオーダーを促進しています。

医療用インプラントにおける固体マイクロ電池の需要増加

固体化学に対する規制上のオープンドア政策により、クラスIIインプラントにおける電解質漏れへの懸念が解消されています。2025年に認定されたIlikaのStereax M300は、10年間のインプラント寿命にわたって予測可能な放電曲線で末梢神経刺激装置および持続血糖モニターに電力を供給します。[4]Ilika PLC、「ゴライアスパイロットライン試運転」、ilika.com FDAは固体セルを採用したデバイスの510(k)認可を約6ヶ月短縮し、OEMのパイプライン拡大を促進しています。生体吸収性亜鉛ベースの薄膜電池は、治療完了後に安全に溶解する一時的な創傷ケアセンサー向けにスタートアップを位置づけています。予測可能な電圧出力はファームウェア設計を簡素化し、検証サイクルを短縮することで、既存企業に新興ナトリウムイオンマイクロシステムに対する先行優位性を与えています。これらの要因が相まって、小型化・安全・メンテナンスフリーの電源を求める医療OEMの間で薄膜電池市場を拡大しています。

ロールツーロールPVDのスケールアップによるユニットコスト削減

装置ベンダーは半導体蒸着ツールを連続ウェブ処理に適応させており、2µm/hの空間ALDおよび1µm/sの電子ビームチタンスパッタリングを実現し、タクトタイムを大幅に短縮しています。BTRYの溶剤フリーロールツーロールラインは乾燥オーブンを不要にし、エネルギー使用量を30%削減し、消耗品の歩留まりを90%以上に引き上げています。Ilikaのパイロット施設は10Ahプロトタイプで93%の初回合格歩留まりを達成し、自動車ティア1サプライヤーにとって魅力的なスケーラビリティ指標を確認しました。自動化密度の上昇に伴い欧州の高い人件費の影響が軽減され、アジアの賃金優位性が縮小し、薄膜電池市場の生産能力の地域的多様化が促進されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替電池化学の利用可能性 | -2.3% | APACのコスト重視セグメントでより強い代替が見られるグローバル | 中期(2〜4年) |

| バルクリチウムイオン電池と比較したエネルギー密度の制限 | -2.0% | グローバル | 短期(2年以内) |

| 真空蒸着ツールの高い設備投資 | -1.7% | 欧州・北米の製造拠点 | 長期(4年以上) |

| LiPON電解質の特許ボトルネック | -1.2% | 北米・欧州の知的財産管轄に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バルクリチウムイオン電池と比較したエネルギー密度の制限

薄膜セルは100〜200Wh/Lを提供しますが、これは現在320Wh/kgに達している先進的な21700円筒形フォーマットの約3分の1です。LiPONのイオン伝導率は10⁻⁶ S/cmレベルにとどまり、放電レートを制限し、電動工具への使用を妨げています。EV向けパックがシリコン・グラファイトアノードを採用するにつれて性能の差が広がり、薄膜電池市場が長時間または高電流スロットを獲得することが難しくなっています。複数日の稼働時間を追求するスマートウォッチメーカーはコイン電池に戻ることがあり、ARヘッドセットOEMは補助負荷のために小型リチウムポリマーポーチを組み合わせています。複合電解質の研究開発によりイオン伝導率が2倍になる可能性がありますが、2027年以降の商業化では現在の予測期間中に救済策は提供されません。

真空蒸着ツールの高い設備投資

レーザーパルス蒸着ユニットだけで10万〜75万米ドルのコストがかかり、クリーンルーム設備を除いた控えめな1.5MWhパイロットラインの合計資本は800万〜1,200万米ドルに達します。中堅参入者はこのような資金を確保することに苦労し、エコシステムの拡大が遅れ、半導体ファブを償却できるコングロマリットを中心に生産が集中しています。セラミックスパッタターゲットは数万ドルに達し、稼働率は40%を下回ることが多く、材料コスト曲線を押し上げています。ロールツーロール自動化は救済を約束しますが、プロセスの再ツーリングが必要であり、回収期間は5年を大幅に超えます。補助金制度が整備されていない地域、特に北米と欧州の一部では、これらのハードルが薄膜電池市場の堅調な成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式セルが長サイクル用途でリードを拡大

充電式薄膜セルは2025年の売上高の73.57%を占め、CAGR 20.69%で成長すると予測されており、薄膜電池市場における優位性を強化しています。このコホートは、数千回の充電サイクルを必要とするスマートウォッチ、ヒューマノイドロボット、医療用インプラントのワークロードから恩恵を受けています。Samsung SDIのSolidStackプロトタイプはサービスロボットで8時間の稼働サイクルを実現し、シフト交代中の高速補充電を約束しています。非充電式一次セルは、ユニット経済がラベルあたり数セントを要求する使い捨てスマートパッケージングに引き続き電力を供給していますが、IoTデバイスオペレーターが充電可能性のライフサイクルコスト優位性を計算するにつれて、薄膜電池市場におけるそのシェアは縮小しています。

ISO/IEC 7810耐久性テストおよびUN 38.3輸送認証が研究開発ロードマップを形成し、ベンダーに1,000サイクル以上の熱安定性と5年を超える保存寿命の検証を促しています。STUB規格が充電式フォーマットを採用してフィールドでの電池輸送を削減するにつれて、防衛ロジスティクスが勢いを加えています。その結果、薄膜電池産業はLiPON改良とアノードフリースタック設計によるサイクル寿命延長に向けて研究開発予算を集中させており、二次化学のシェア優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:印刷フォーマットがコストと柔軟性で急速にスケール

印刷電池は2025年の薄膜電池市場シェアの81.64%を獲得し、2031年にかけてCAGR 21.47%で上昇する見込みです。スクリーンおよびインクジェット技術により、板紙およびポリマーフィルムへの直接蒸着が可能となり、2027年からのEUデジタル電池パスポート義務を、カートンに積層されたシリアル化QRタグで履行します。NIFAが資金提供する食品包装スキームが量産試験に向けて進むにつれて、印刷ラインに関連する薄膜電池市場規模は急増すると予測されています。

150°C以上の耐熱性が評価されるセラミック薄膜電池は、ニッチな産業用センサー用途を占めています。リチウムポリマーセルは柔軟性と中程度の容量を橋渡しし、人間の皮膚に合わせて曲げる必要があるウェアラブルヘルスパッチに供給しています。ウェーハスケールで製造された固体チップ電池はマイクロコントローラーのリアルタイムクロックに使用されますが、ウェーハコストの上限が出力を制限しています。スケール経済が印刷可能性を圧倒的に支持するにつれて、600mmを超えるロールツーロールウェブ幅が稼働し始め、オーバーヘッドを大幅に削減し、薄膜電池市場における印刷技術のリーダーシップを強化しています。

用途別:医療機器が主導し、ウェアラブルが加速

医療機器は2025年の売上高の54.97%をもたらし、固体アーキテクチャのみが満たすことができる厳格な生体適合性ニーズを反映しています。埋め込み型刺激装置、薬物ポンプ、持続血糖モニターは、数十年にわたる予測可能な電圧曲線に依存しています。生体内で無害に溶解する亜鉛またはマグネシウムアノードを使用した生体吸収性センサーからも並行した勢いが生まれています。

ウェアラブル技術はCAGR 25.36%で最も急速な上昇を記録しており、今後の薄膜電池市場規模の相当な部分を生み出しています。TDKのコンポーネント小型化により、イヤーバッドケースが20%縮小しながらも6時間の再生が維持されます。スマートカードとRFIDタグは、フィンテックがバイオメトリック認証を展開するにつれて着実な伸びを享受しており、軍事需要はDARPAのプロメテウスクレイプログラムの下でユニットあたりの収益性が高いものの、数量は少ないままです。スマートパッケージングは、FDAのDSCSAがシリアル化された医薬品追跡を義務付けるにつれて低い基盤から急増し、NFCラベルに組み込まれた印刷セルを推進しています。

地域分析

欧州は2025年の薄膜電池市場売上高の52.11%を生み出し、2027年から炭素フットプリント開示と電池パスポートを義務付けるEU電池規則(2023/1542)に支えられています。スイスのBTRYは溶剤フリーロールツーロール固体セルの工業化に向けて570万米ドルを調達し、この地域のディープテックの活力を示しています。フランスのITENと英国のバッテリー産業化センターはIlikaのゴライアスプロトタイプをパイロットライン歩留まり93%に向けて推進し、供給の回復力を確保しています。北欧の生産者は低炭素認証のために水力発電由来の電力を誇っていますが、リチウムとコバルトの採掘許可は依然としてボトルネックとなっています。

アジア太平洋地域はモメンタムエンジンであり、CAGR 22.35%で拡大し、薄膜電池市場の景観を再形成しています。Samsung SDIはInterBattery 2026でヒューマノイドロボット向けポーチ型全固体プロトタイプを発表し、約1,100件の特許を保有してその優位性を強化しています。中国は「中国製造2025」補助金の下でコネクテッドパッケージング向けの印刷電池生産を拡大し、日本のTDKは産業用電子機器向けのセラミックバリアントを商業化しています。中国からの多様化が加速するにつれてベトナムとタイが組み立て能力を誘致していますが、上流材料は依然として北東アジアに集中しています。

北米は薄膜電池市場内の防衛および医療技術のニッチを獲得しています。DARPAの資金調達とシリコンバレーのスタートアップが安定した需要を提供し、NDAA整合の下でのAmpriusのシリコンアノード施設は、薄膜バージョンが成熟した場合の国内回帰の相乗効果を示唆しています。南米のブラジルのスマート農業におけるパイロットプロジェクトと中東の油田IoT展開は、高温耐性のためにセラミック薄膜電池を使用しています。アフリカは依然として初期段階にありますが、再生可能エネルギーのマイクログリッドが後にフレキシブルマイクロ電池に恩恵をもたらすセンサー需要を生み出す可能性があります。

競合環境

薄膜電池市場における競争は、半導体大手、電池専門企業、材料イノベーターがシェアを争う中、中程度のレベルにあります。Samsung SDIは既存のPVDラインを活用し、SolidStackブランドを発表して1,100件の全固体特許を蓄積し、主要アーキテクチャを囲い込んでいます。STMicroelectronicsとPanasonic Corporationはリソグラフィーの遺産を活用してエネルギーとICパッケージを共統合し、IoTモジュールのBOMを削減しています。

スタートアップはホワイトスペースの機会を埋めています。BTRYの超薄型1分充電セルはバイオメトリックスマートカードに対応し、Ilikaのゴライアスプログラムは自動車テレメトリー向けに10Ahから50Ahの固体ポーチをスケールアップし、Ensurgeは30分未満の高サイクルでヒアラブルをターゲットにしています。材料ディスラプターはLiPON限界を超えるイオン伝導率向上を目指したポリマーセラミック複合電解質を開発し、装置企業はロールツーロールの設計図をライセンス供与してプラントの立ち上げを短縮しています。

規制上のトレーサビリティとISO/IEC規格は、QRコード付き基板、クラウドトラッキング、電池パスポートデータを融合できる垂直統合サプライヤーを優遇します。印刷セルがコモディティ化するにつれて、競争の激しさは充電速度、高温耐性、エネルギーハーベスターとの統合における差別化に移行するでしょう。コングロマリットがノウハウとニッチな顧客基盤のためにスタートアップを買収するにつれてM&A活動が予想され、薄膜電池産業は徐々により高い集中度に向かうでしょう。

薄膜電池産業リーダー

Kurt J. Lesker Company

Panasonic Corporation

Samsung SDI

Ilika plc

Cymbet Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Samsung SDIはInterBattery 2026でヒューマノイドロボット向けポーチ型全固体電池プロトタイプを発表し、2027年下半期の量産を予定しています。

- 2026年2月:LytenはNorthvolt EttとNorthvolt Labsを買収し、16GWhの生産能力と欧州最大の電池研究開発センターを獲得しました。

- 2026年2月:AmpriusはNanotech Energyと提携し、国内シリコンアノードセル生産を拡大し、320Wh/kgのSA128セルを改良しました。

- 2025年11月:BTRYは溶剤フリーロールツーロール固体電池の工業化に向けて570万米ドルのシードラウンドを完了しました。

世界の薄膜電池市場レポートの範囲

薄膜電池は、軽量でフレキシブルな性質を特徴とするエネルギー貯蔵デバイスの一種です。通常、物理的気相蒸着または化学的気相蒸着と呼ばれるプロセスを通じて基板上に蒸着された様々な材料の薄層を使用して製造されます。これらの電池は通常、固体技術を使用し、柔軟性、小型フォームファクター、および様々なデバイスや用途への統合能力などの利点を提供します。

薄膜電池市場は、電池タイプ、技術、用途、および地域にセグメント化されています。電池タイプ別では、市場は充電式電池と非充電式電池にセグメント化されています。技術別では、市場は印刷電池、セラミック電池、リチウムポリマー電池、固体チップ電池、およびその他の技術にセグメント化されています。用途別では、市場はコンシューマーエレクトロニクス、医療機器、ウェアラブル技術、スマートカード、RFID、IoTセンサー、軍事・防衛、スマートパッケージング、およびその他の用途にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における薄膜電池市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 充電式 |

| 非充電式(一次) |

| 印刷電池 |

| セラミック電池 |

| リチウムポリマー電池 |

| 固体チップ電池 |

| その他の技術 |

| コンシューマーエレクトロニクス |

| 医療機器 |

| ウェアラブル技術 |

| スマートカード |

| RFID |

| IoTセンサー |

| 軍事・防衛 |

| スマートパッケージング |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池タイプ別 | 充電式 | |

| 非充電式(一次) | ||

| 技術別 | 印刷電池 | |

| セラミック電池 | ||

| リチウムポリマー電池 | ||

| 固体チップ電池 | ||

| その他の技術 | ||

| 用途別 | コンシューマーエレクトロニクス | |

| 医療機器 | ||

| ウェアラブル技術 | ||

| スマートカード | ||

| RFID | ||

| IoTセンサー | ||

| 軍事・防衛 | ||

| スマートパッケージング | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

薄膜電池市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

売上高は2026年の3億1,568万米ドルから2031年までに7億7,445万米ドルに増加すると予測されており、CAGR 19.66%に相当します。

現在、薄膜電池の売上高シェアが最も大きいセグメントはどれですか?

医療機器は、固体安全性を義務付ける埋め込み型センサーおよび薬物送達ポンプのおかげで、2025年の売上高の54.97%をリードしました。

薄膜電池内で最も急速にスケールする技術はどれですか?

印刷電池はすでに2025年のシェアの81.64%を占めており、ロールツーロールウェブ印刷がユニットコストを大幅に削減するため、CAGR 21.47%で進展しています。

最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、Samsung SDIのロボット電池の立ち上げ、中国の印刷セル補助金、および日本のセンサー需要を背景にCAGR 22.35%で拡大しています。

充電式薄膜セルが一次セルを上回っているのはなぜですか?

ウェアラブル、サービスロボット、兵士システムは数千回の充電サイクルを必要とし、充電式フォーマットを製品ライフタイムにわたってよりコスト効率の高いものにしています。

高電流工具における薄膜電池のより広い採用を制限しているものは何ですか?

現在のLiPON電解質はイオン伝導率が低く、放電レートを制限しており、電動工具は高容量円筒形リチウムイオンセルを使い続けています。

最終更新日: