電気自動車用リチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 141.75 十億米ドル |

| 市場規模 (2031) | 332.65 十億米ドル |

| 成長率 (2026 - 2031) | 18.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

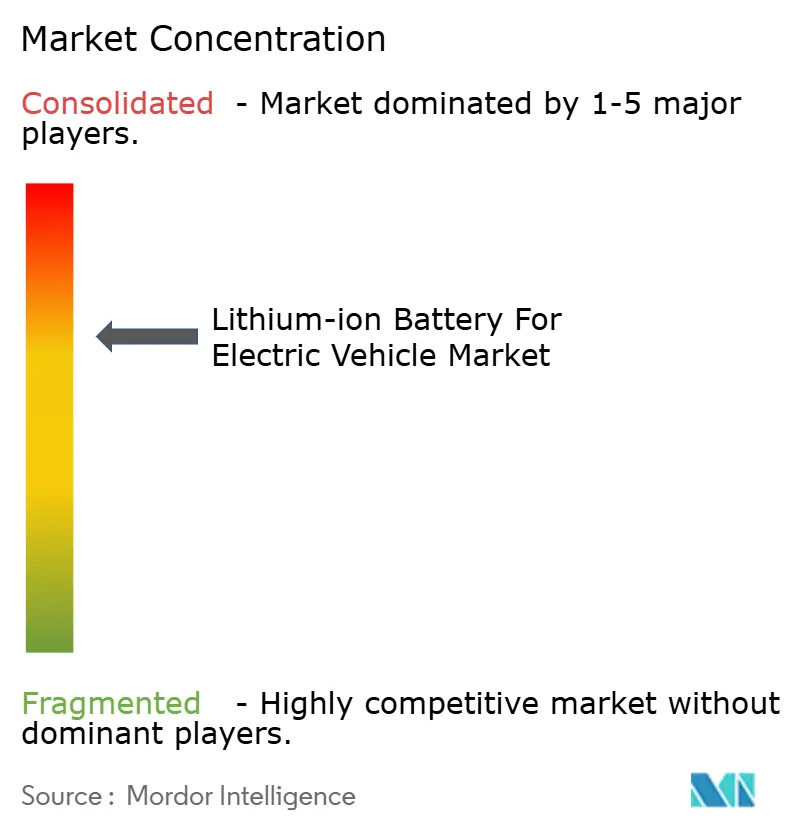

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車用リチウムイオン電池市場分析

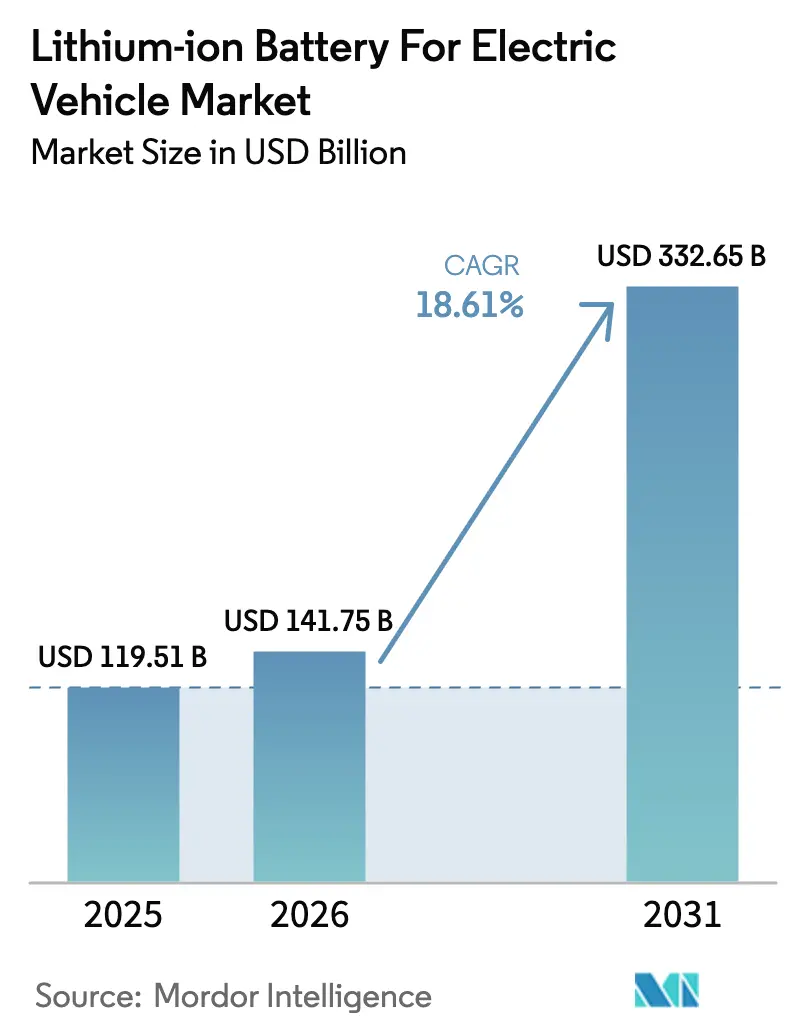

電気自動車用リチウムイオン電池市場規模は2026年に1,417億5,000万米ドルと推定され、2025年の1,195億1,000万米ドルから成長し、2031年には3,326億5,000万米ドルに達する見通しで、2026年から2031年にかけて18.61%のCAGRで成長します。

自動車メーカーは外部調達セルから自社ギガファクトリーへの転換を進め、サプライチェーンリスクを圧縮しながら、内燃機関車との価格同等性を実現するパックコスト1kWh当たり80米ドル以下の達成を目指しています。米国、欧州連合、インドにおける政策インセンティブは約1,000億米ドルを国内セル工場に誘導し、アジアの歴史的優位性を希薄化させるとともに、合弁事業発表の連鎖を支えています。(1)「バイデンの気候法が米国の電池工場ブームを促進」、energy.gov 一方、大型トラックの急速な電動化義務化、800Vプラットフォームの採用、LFPのコバルトフリーによるコスト優位性が、特に二輪車や配送バンにおいてアドレサブルな顧客基盤を拡大しています。競争圧力は激しく、テスラの4680やBYDのブレードなどの垂直統合型OEMプログラムが中堅サプライヤーの売上総利益率を10%以下に圧迫し、業界再編を引き起こしてギガファクトリーの規模拡大を加速させています。

レポートの主要ポイント

- 電池化学別では、リン酸鉄リチウム(LFP)が2025年に中国の乗用車セグメントで44.65%のシェアを獲得し、全固体電池のプロトタイプは2031年にかけて30.90%のCAGRを記録すると予測されています。

- セル形状別では、角形設計が2025年に47.55%のシェアを占めましたが、欧州の自動車メーカーが柔軟なパッケージングを好むため、ラミネート形セルが22.80%のCAGRで最も速く成長しています。

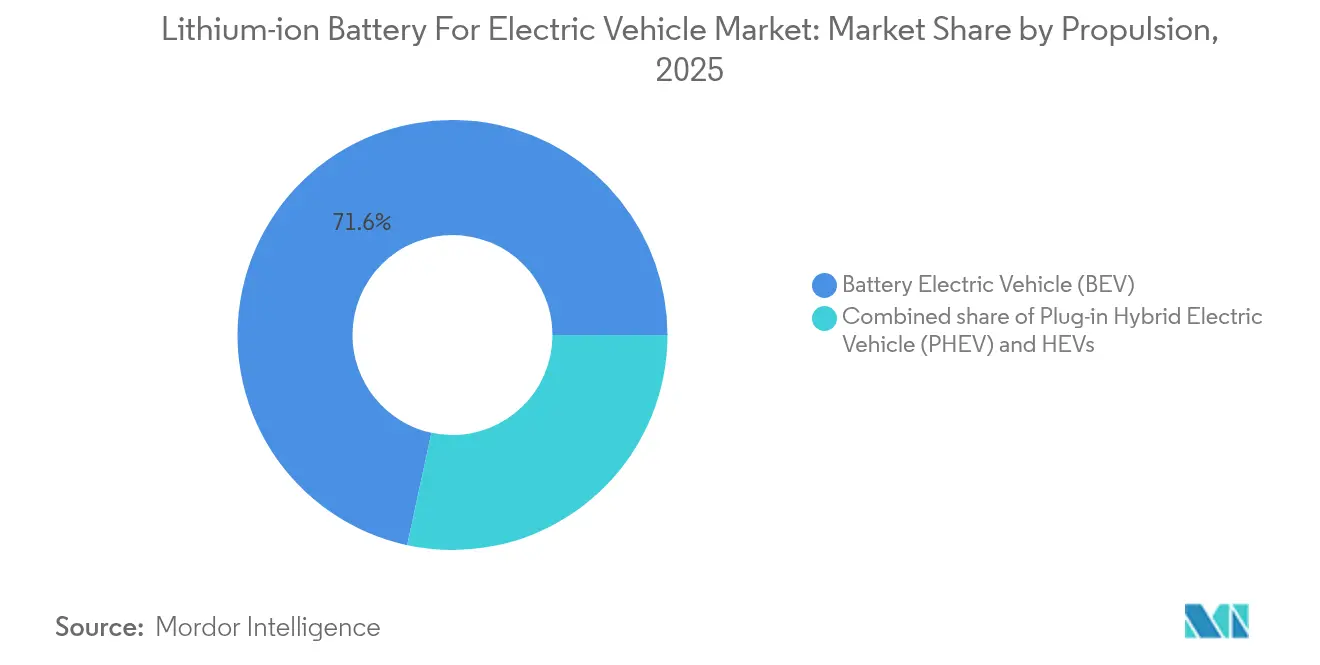

- 推進方式別では、バッテリー電気自動車(BEV)が2025年のセル需要の71.62%を占め、プラグインハイブリッドを上回る21.15%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年に70.12%の販売量を維持する一方、二輪・三輪車はインドのスワップステーション展開を背景に2031年にかけて31.20%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のリチウムイオン電池市場シェアの50.35%をリードし、北米はIRA補助金が国内生産能力を促進することで最速の22.05%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電気自動車用リチウムイオン電池のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2029年までにパックコストが1kWh当たり80米ドル以下に低下 | +4.20% | 世界全体、特に北米・欧州連合 | 中期(2~4年) |

| 大型トラックの電動化義務化 | +3.80% | 中国、欧州連合、米国 | 短期(2年以内) |

| OEMの垂直統合 | +3.50% | 中国、北米 | 中期(2~4年) |

| 補助金によるギガファクトリーの国内回帰 | +4.10% | 北米、欧州、インド | 長期(4年以上) |

| 800V急速充電アーキテクチャ | +2.70% | 欧州、北米、中国プレミアム | 中期(2~4年) |

| 価格感応度の高い二輪・三輪市場におけるLFPのコスト優位性 | +3.90% | インド、ASEAN(アフリカへの波及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2029年までにリチウムイオン電池パックコストが1kWh当たり80米ドル以下に低下

平均パックコストは2024年に1kWh当たり115米ドルに低下し、前年比14%減となりました。これは炭酸リチウムの価格下落とギガファクトリーの規模拡大によるものです。中国のLFP入札価格は1kWh当たり95米ドルまで低下し、アジア全域でエントリーレベルの車両が補助金なしで市場参入できるようになりました。テスラは4680プログラムにより2026年までに1kWh当たり70米ドルを見込んでおり、垂直統合型OEMが享受できる内製供給の裁定機会を浮き彫りにしています。

大型トラックの急速な電動化義務化

中国、欧州連合、米国は、バッテリー電気トラックを主流販売へと押し上げるタイムラインを一致させています。中国は2030年までに第一線都市における大型トラック新規登録の50%をゼロエミッション車とすることを義務付け、欧州連合は2040年までに90%の排出削減を目標とし、米国環境保護庁(EPA)は2032年までにクラス8バッテリー電気自動車の販売比率を40%とすることを求めています。各トラクターには最大400kWhが必要であり、乗用車平均をはるかに超えるセル需要を増幅させます。

OEMの垂直統合による内製セル需要の拡大

BYDのFinDreamsは2024年に300万台分の全電池を供給し、テスラのテキサス工場は2026年までに100GWhへの規模拡大を進めており、吉利汽車のZeekrはゴールデンブリックLFPパックを導入しました。これらはすべて内製セル戦略への転換を示しています。こうした動きは受託製造業者の購買量を侵食し、交渉価格を一桁台のマージンへと圧縮しています。

ギガファクトリー国内回帰をめぐる地政学的競争

米国のインフレ抑制法(IRA)は1kWh当たり35米ドルのセル生産クレジットを付与し、欧州連合のバッテリー共同事業(Battery Joint Undertaking)は12サイトを共同出資し、インドのPLI(生産連動型インセンティブ)は40GWhの新規生産能力を補助しています。国産化により輸送コストと関税リスクが低減され、新興のトレーサビリティ規制への準拠も改善されます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | –2.8% | 世界全体、特に欧州・北米 | 短期(2年以内) |

| 全固体電池およびナトリウムイオン電池による代替リスク | –1.9% | 日本、欧州 | 長期(4年以上) |

| 中国サプライチェーンに対するESGの精査 | –1.5% | 欧州、北米 | 中期(2~4年) |

| 新興市場における電池発火によるリコール | –1.3% | アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料スポット価格の変動

炭酸リチウムは2024年1月から12月にかけて85%下落し、アルベマールなどの鉱山会社はオーストラリアの生産を絞り込みました。硫酸ニッケルは同期間に46%変動し、NMCメーカーのマージンを圧迫した一方、LFPサプライヤーは比較的安定した原材料コストに直面しました。電池グレードの水酸化リチウムの90%を輸入に依存する欧州のセルメーカーは、特に為替リスクにさらされています。

全固体電池およびナトリウムイオン電池の商業化リスク

QuantumScapeの全固体電池プロトタイプは2024年の検証で800Wh/Lのエネルギー密度を達成し、2028年までに航続距離500マイルのセダンを実現すると期待されています。(2)QuantumScape Corp.、「2024年第4四半期株主レター」、quantumscape.com CATLの2024年ナトリウムイオン電池の発売は材料コストを30%削減しましたが、エネルギー密度が20%低下するというペナルティを伴い、短距離都市型車両に適合しています。いずれかの技術の量産化が成功すれば、液体電解質資産に数十億ドル規模の座礁資産リスクが生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:二重の破壊的変化が迫る

2025年、リチウムNMC、LFP、NCAは電気自動車用リチウムイオン電池市場における需要の90.87%を占めました。NMCは20〜30%のコストプレミアムにもかかわらずプレミアム航続距離400マイルモデルを支配し、LFPはコバルトフリーの安定性により中国の乗用車セグメントの44.65%を占有しています。ナトリウムイオン電池はエントリーレベルの用途でデビューし、全固体電池セルは2028年の商業化に向けて30.90%のCAGRが予測されています。LFP単独のリチウムイオン電池市場規模は、アジアのスクーターやバスがこの化学を採用するにつれ、2031年までに1,247億米ドルを超える軌道にあります。しかし、全固体電池の生産コストが1kWh当たり120米ドルを下回れば、既存の液体電解質ギガファクトリーは加速度的な減価償却リスクに直面します。

したがって、電気自動車用リチウムイオン電池市場は二正面の脅威に対処しなければなりません。全固体電池は60%高いエネルギー密度を約束し、長距離セグメントでニッケルリッチNMCに挑戦する一方、ナトリウムイオン電池はコスト重視のフリートでLFPを下回るコストを実現します。メーカーはカソードポートフォリオを多様化しており、SVOLTはESGの精査に対するヘッジとしてコバルトフリーのNMXを商業化しています。規制当局の炭素フットプリント開示規則が化学選択を強化し、低排出カソードは2025年から欧州での調達優先権を獲得します。

セル形状別:構造的メリットが角形のリーダーシップを牽引

角形セルは電気自動車用リチウムイオン電池市場において2025年の出荷量の47.55%を占めました。BYDのブレードは長い角形ユニットをシャシーに統合し、モジュールハウジングを排除して重量を15%削減しています。CATLの麒麟(チリン)は側壁内に冷却チャネルを埋め込むことで255Wh/kgのパック密度を実現しています。対照的に、テスラの4680のような円筒形設計は35.25%のシェアを保持し、自動化生産に優れており、タブレス電極が内部抵抗を50%低減して5分間の急速充電をサポートします。

ラミネート形セルは17.20%のシェアで、BMWのノイエ・クラッセがキャビンスペースを最大化する柔軟なフットプリントを好むため、2031年にかけて22.80%のCAGRが予測されています。ラミネート形に関連するリチウムイオン電池市場規模は、欧州のギガファクトリーが生産を拡大するにつれ、今十年末までに600億米ドルに達する可能性があります。地域的な偏りが明確で、アジアは角形を支持し、北米は円筒形に傾き、欧州はラミネート形に注目しており、サプライヤーはマルチフォーマットラインを維持するか顧客離れのリスクを負うかの選択を迫られています。

推進方式別:BEV中心化がプラットフォームを簡素化

バッテリー電気自動車(BEV)は2025年のセル需要の71.62%を生み出し、21.15%のCAGRで成長しており、電気自動車用リチウムイオン電池市場を加速させています。各BEVは平均65kWhを使用し、PHEVの需要の4倍となり、需要の集中を促進しています。フォード、ステランティス、メルセデス・ベンツは2030年以前にプラグインハイブリッドから撤退するタイムラインを公表しており、OEM当たりのセル認定を1〜2種類の化学に簡素化しています。ラテンアメリカと南欧では充電インフラの不足によりPHEVが依然として重要ですが、公共充電の整備が進むにつれてそのシェアは着実に低下しています。

BEV専用セルのリチウムイオン電池市場シェアは2025年に71.62%に達し、2031年には約79%に達すると予測されており、ハイブリッド専用サプライヤーの収益プールが縮小していることを示しています。専用BEVプラットフォームは購買経済性を向上させ、テスラの統一セル発注書は2024年にマルチ推進方式の競合他社より15%低い価格を実現しました。

車両タイプ別:二輪車のモメンタム

乗用車は2025年の販売量の70.12%を吸収しましたが、二輪・三輪車は31.20%のCAGRで急速に拡大しており、電気自動車用リチウムイオン電池市場における主要な成長レバーとなっています。オラ・エレクトリックのスワップステーションネットワークは、交換可能なLFPパックが家庭充電の障壁を取り除けることを実証し、インドネシアの同様の展開は年間1,500万台のオートバイ販売を目標としています。

eコマース物流向けに電動化が進む小型商用車は、アマゾンなどの事業者が大容量バンを大量発注するため、18.62%のCAGRで推移しています。中型・大型トラックは2025年のセル需要のわずか6.15%に過ぎませんが、中国の50%ゼロエミッション規制と欧州連合の90%CO₂削減がフリート調達サイクルに組み込まれれば急拡大するでしょう。地域固有の化学分割が続いており、LFPがバスと二輪車を支配し、NMCがプレミアムセダンを保持し、新興のナトリウムイオン電池が今十年末までに都市内配送バイクを獲得できる可能性があります。

地域分析

アジア太平洋は2025年の電気自動車用リチウムイオン電池市場の50.35%を占め、中国の550GWhの設置容量は欧州と北米の合計を大きく上回っています。インドのPLI支援工場と東南アジアの二輪車ブームがセルの調達量を押し上げるため、地域CAGRは2031年にかけて20.92%で推移します。中国の垂直統合チェーンは世界のリチウム精製の70%をカバーし、輸入依存の競合他社に対して15〜20%のコスト優位性を提供しています。

北米のIRAインセンティブは22.05%のCAGRを支えています。2025〜2027年の稼働予定のテスラ、GM・LG、フォード・SK、パナソニックのプロジェクトを中心に、米国の発表済み生産能力は2024年に80GWhに達しました。国内調達要件がサプライ契約を再編し、アジアの大手企業がクレジットを獲得するために現地でライセンス技術を供与することを促しています。

欧州は欧州連合電池規制と32億ユーロの共同事業共同出資を背景に19.35%のCAGRで続いており、2024年にパイプラインを700GWhに引き上げました。Northvolt、ACC、CATLのハンガリーサイトは、中国の輸出マージンを侵食するコスト競争力のある大陸内調達を示しています。

南米と中東・アフリカは合計8.25%のシェアでしたが加速しています。ブラジルのステランティスラインとサウジアラビアのCeerベンチャーは2026年の稼働を目標とし、現地供給の早期足がかりを築いています。地域での採用は、燃料節約効果が即座に現れるバスやライドヘイリングフリートに集中しています。

競争環境

電気自動車用リチウムイオン電池市場は依然として中程度の集中度を維持しています。CATL、BYD、LG Energy Solution、Panasonic Energy、Samsung SDIが2024年の生産量の68%を供給しましたが、テスラ、吉利汽車、BYDなどの垂直統合型OEM参入者がサードパーティベンダーを徐々に置き換えています。中国のリーダー企業は内製カソードおよびアノード加工により15〜20%のコスト優位性を持ち、西側のセルメーカーは低炭素認証と特許取得済みの急速充電フォーマットで差別化を図ることを余儀なくされています。

戦略的な取り組みは800Vプラットフォーム、コバルトフリーカソード、リチウムとニッケルを80〜90%の効率で回収するリサイクルループに集中しています。2024年に完全稼働したRedwood Materialsのネバダ工場は、最大30%の材料コスト削減でパナソニックのカンザスラインに100GWhのカソード前駆体を供給しています。特許活動が次の転換を支えており、トヨタ、Samsung SDI、QuantumScapeが2024年の全固体電池セパレーター出願の60%を占めました。

マージンは二極化しています。BYDとテスラはパックから車両への統合により25〜30%の売上総利益率を達成する一方、独立系セルメーカーは契約量の分散により10%を下回っています。欧州の挑戦者は再生可能エネルギーで稼働する工場を活用してESG重視の受注を獲得しており、Northvoltはカーボンニュートラルセルを保証することで150億米ドルの顧客コミットメントを確保しました。

電気自動車用リチウムイオン電池産業のリーダー企業

パナソニック株式会社

Samsung SDI Co., Ltd.

Contemporary Amperex Technology Co. Ltd (CATL)

天津力神電池股份有限公司

LG Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:CATLはハンガリー工場を2027年までに100GWhに拡張するために14億米ドルを投じることを約束し、メルセデス・ベンツとBMWへの供給を確保しました。

- 2024年9月:Northvoltは、GMとフォルクスワーゲンに供給するケベック州の60GWh施設に対して50億米ドルの米国エネルギー省(DOE)融資保証を取得しました。

- 2024年8月:BYDのFinDreamsは、フォードと2026年から年間45GWhのLFPセルを供給する契約を締結し、フォードにとって初の中国サプライヤーとの契約となりました。

- 2024年7月:Samsung SDIとGMは、2026年までに35GWhの角形NMC生産を行うインディアナ州の合弁事業に35億米ドルを投じて着工しました。

電気自動車用リチウムイオン電池のグローバル市場レポートの調査範囲

電気自動車(EV)用リチウムイオン電池は、電気自動車やその他の電動車両に電力を供給するために一般的に使用される充電式電池です。この電池技術は高エネルギー密度、長いサイクル寿命、軽量設計で知られており、電気エネルギーの効率的な蓄積と供給を可能にします。リチウムイオン電池は、アノード、カソード、セパレーター、電解質を含むセルで構成されています。これらの電池は、他の充電式電池と比較して高い出力重量比、優れたエネルギー効率、低い自己放電を提供し、現代の電気自動車に好まれる選択肢となっています。

電池化学、セル形状、推進方式、車両タイプが電気自動車用リチウムイオン電池市場をセグメント化しています。電池化学別では、市場はリチウムイオン(NMC、LFP、NCA)、新興(全固体電池、リチウム硫黄、ナトリウムイオン)、鉛酸、ニッケル水素にセグメント化されています。セル形状別では、市場は円筒形、角形、その他にセグメント化されています。推進方式別では、市場はBEV、PHEV、HEVにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス・コーチ、二輪・三輪車にセグメント化されています。

本レポートは、上記すべてのセグメントについて、主要地域における電気自動車用リチウムイオン電池市場の規模と予測を米ドルの収益ベースでカバーしています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| ラミネート形 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 電池化学別 | リチウムイオン(NMC、LFP、NCA) | |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) | ||

| 鉛酸 | ||

| ニッケル水素 | ||

| セル形状別 | 円筒形 | |

| 角形 | ||

| ラミネート形 | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バス・コーチ | ||

| 二輪・三輪車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における電気自動車用リチウムイオン電池市場の予測値はいくらですか?

市場は2026年から18.61%のCAGRで拡大し、2031年までに3,326億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している電池化学はどれですか?

全固体電池のプロトタイプとナトリウムイオン電池セルは、パイロットから商業規模へと移行するにつれ、合計で30.90%のCAGRを記録すると予測されています。

米国のIRAインセンティブはセル製造の経済性にどのような影響を与えますか?

IRAは生産クレジットとして最大1kWh当たり35米ドルを提供し、米国の高い人件費を相殺し、国内ギガファクトリー計画を加速させることが多いです。

なぜ二輪車は将来の電池需要にとって重要なのですか?

インドと東南アジアはスクーターの電動化を急速に進めており、LFPパックにより小売価格1,500米ドル未満を実現し、年間30%以上の成長を達成しています。

2028年以降にリチウムイオン電池の普及を遅らせる可能性のあるリスクは何ですか?

全固体電池またはナトリウムイオン技術の商業的成功が液体電解質の需要を代替する可能性があり、原材料価格の変動とESG監査が短期的な不確実性を加えています。

現在、世界の生産能力を支配している企業はどこですか?

CATL、BYD、LG Energy Solution、Panasonic Energy、Samsung SDIが合わせて設置済み生産量の約68%を保有していますが、OEMの垂直統合がそのシェアを徐々に希薄化させています。

最終更新日: