リチウムイオン電池セパレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.44 十億米ドル |

| 市場規模 (2031) | 23.29 十億米ドル |

| 成長率 (2026 - 2031) | 15.28% CAGR |

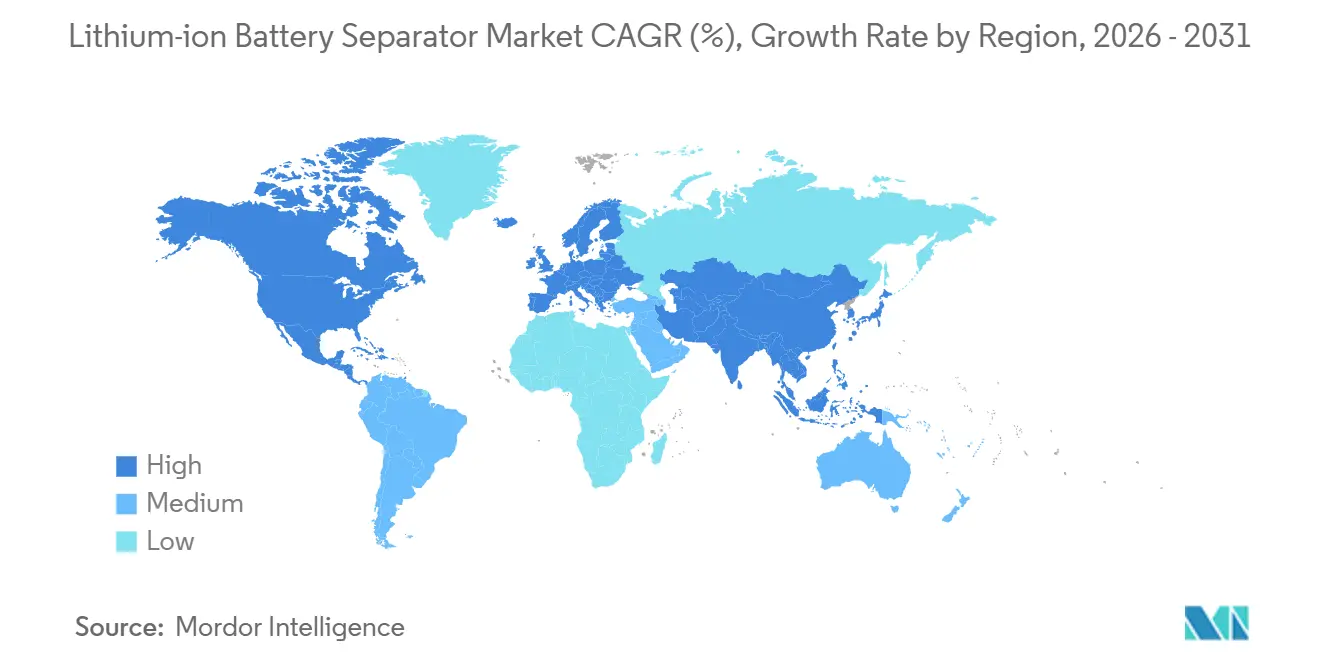

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

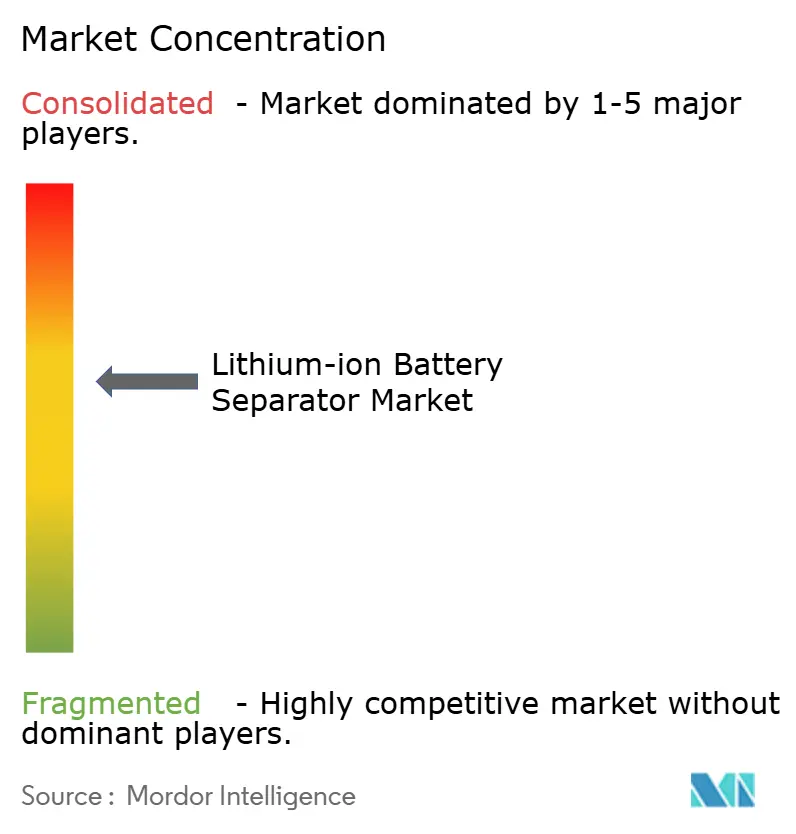

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウムイオン電池セパレーター市場分析

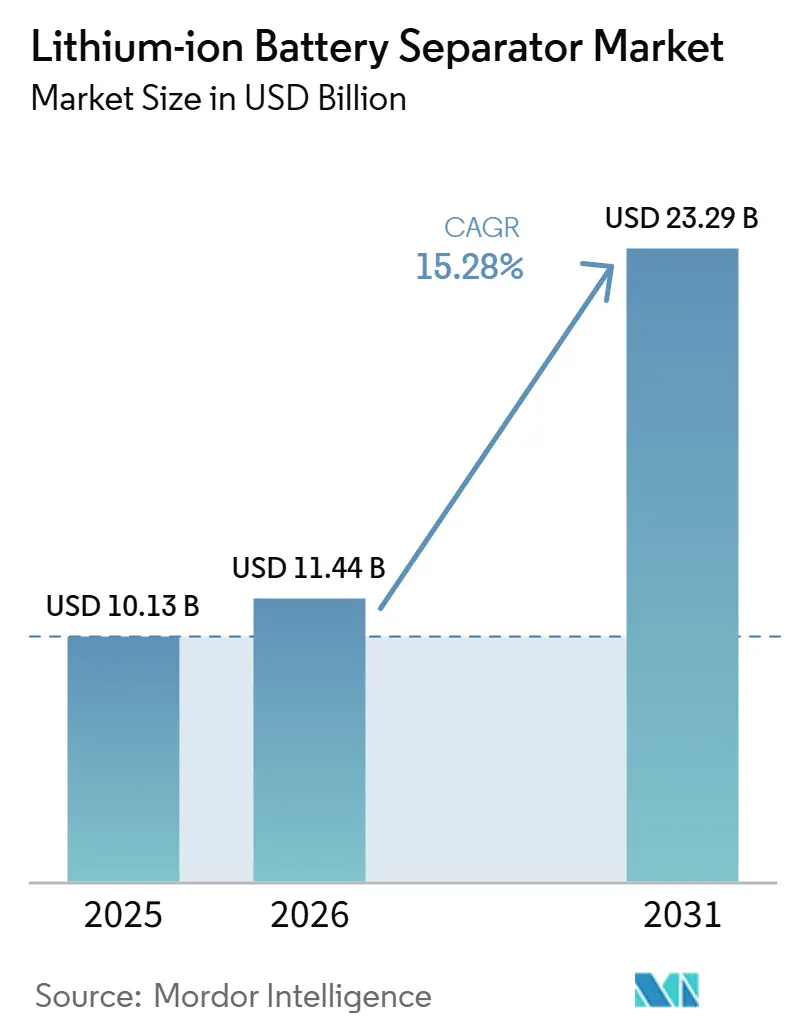

リチウムイオン電池セパレーター市場規模は2025年に101億3,000万米ドルと評価され、2026年の114億4,000万米ドルから2031年には232億9,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは15.28%です。

新たな需要は電気自動車とユーティリティスケールの蓄電から生まれており、高ニッケル系化学物質と積極的な急速充電プロファイルに耐える超薄型セラミックコーティング膜がますます指定されるようになっています。湿式プロセスのポリオレフィンセパレーターが依然として主流ですが、自動車メーカーが熱伝播防護を強化するにつれ、コーティング品が急速に成長しています。国内コンテンツ義務のある地域に資本が流入しており、Asahi KaseiのCAD 15億6,000万ドルのオンタリオ複合施設は、サプライマップを再編しつつある先行者優位のインセンティブを体現しています。一方、北米の税額控除、欧州の電池規制、中国のギガファクトリー建設ラッシュがグローバルな貿易フローを分断し、地域的な出所を認証しながらコスト効率の高い樹脂統合を習得したサプライヤーに報酬をもたらしています。

主要レポートのポイント

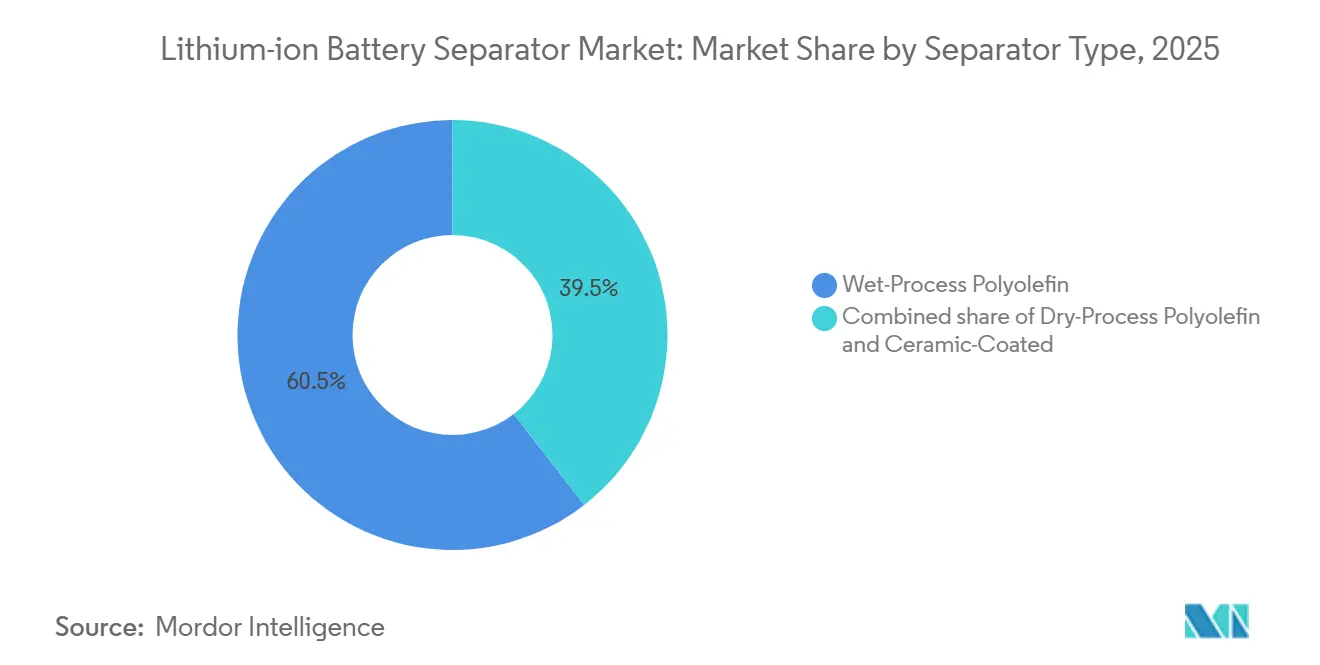

- セパレータータイプ別では、湿式プロセスポリオレフィンが2025年のリチウムイオン電池セパレーター市場シェアの60.5%を占めてトップとなり、セラミックコーティング設計は2031年にかけて最速の22.9% CAGRを記録すると予測されています。

- 材料別では、ポリプロピレンが2025年に48.2%のシェアを占め、不織布複合材料は2026〜2031年に20.3% CAGRで成長すると予測されています。

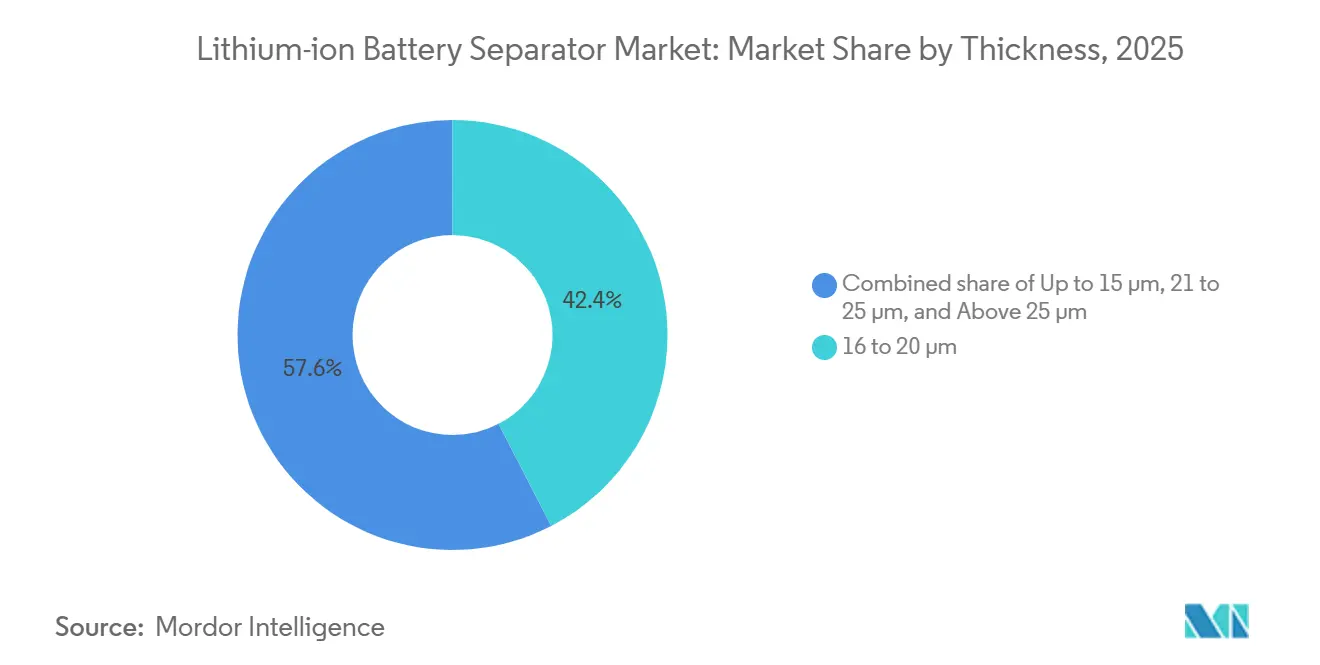

- 厚さ別では、16〜20μmセグメントが2025年に42.4%の最大シェアを保持し、15μm以下のゲージは2031年にかけて25.5% CAGRという最も強い成長軌道を記録しました。

- 電池フォームファクター別では、パウチセルが2025年のリチウムイオン電池セパレーター市場シェアの44.8%を占めてトップとなり、角形セルは2031年にかけて最速の20.8% CAGRを記録すると予測されています。

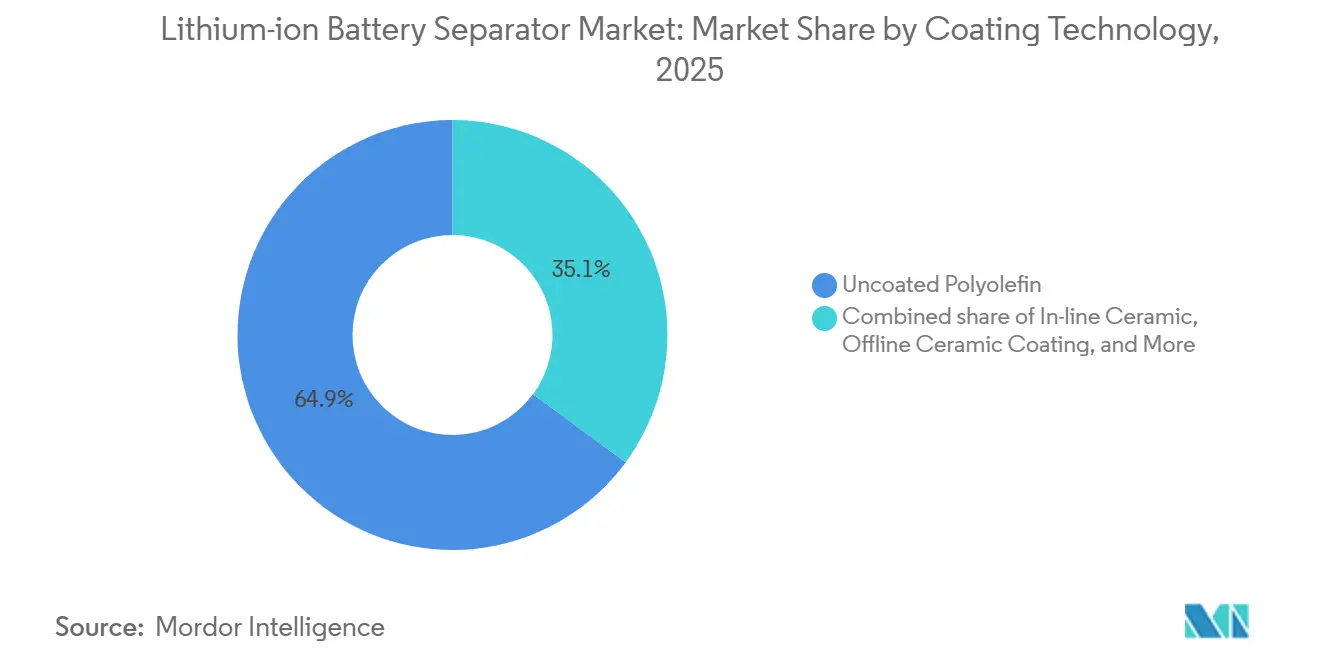

- コーティング技術別では、未コーティングポリオレフィンが2025年に64.9%のシェアを占め、インラインセラミックコーティングは2026〜2031年に24.1% CAGRで成長すると予測されています。

- 用途別では、自動車用EVが2025年の需要の56.3%を占め、定置型エネルギー貯蔵が21% CAGRという最速セグメントとなっています。

- 地域別では、アジア太平洋が2025年の収益の50%を占め、北米はインフレ抑制法のインセンティブのもとで最高の22% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリチウムイオン電池セパレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リチウムイオン電池価格の低下 | +2.5% | 世界全体、中国と北米で最も顕著 | 中期(2〜4年) |

| グローバルEV普及の加速 | +4.0% | 中国、欧州、北米 | 長期(4年以上) |

| 定置型エネルギー貯蔵プロジェクトの急速な成長 | +2.0% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 国内電池サプライチェーンに対する政府インセンティブ | +2.5% | 北米、欧州、インド | 短期(2年以内) |

| 高ニッケル正極向け超薄型セパレーターへのOEMの推進 | +1.5% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| 地域セパレーターギガファクトリーを推進するローカライゼーション義務 | +2.0% | 北米、欧州、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池価格の低下

パックコストは2025年に115米ドル kWh⁻¹まで低下し、OEMが部品表合計を引き上げることなくより優れたセパレーターを指定する余地が生まれました。節約はリチウム炭酸塩価格の低下と中国における正極の過剰生産能力に起因し、前年比35%の投入コスト削減をもたらしました。セルメーカーはこれらの利益を、わずか0.10米ドル m⁻²を追加するだけで熱事象による保証リスクを抑制するセラミックコーティングに振り向けています。薄型膜はまた、低エネルギーLFP系化学物質によって失われた内部容量を回収し、より大きなパックなしに航続距離目標を強化します。[1]Russell Gold、「公益事業者が長寿命電池に賭ける」、wsj.com 持続的な価格圧力は粗利益率を15%以下に圧縮し、プレミアム価格設定を正当化する独自処方へとメーカーを駆り立てる可能性があります。

グローバルEV普及の加速

世界のEV販売台数は2025年に1,420万台に達し、22%増となり、電池容量と連動してセパレーター需要を押し上げています。中型車における80〜100 kWhパックの拡大は、毎年12億m²の湿式プロセスフィルムの追加需要に相当します。中国の自動車メーカーはパウチから角形セルへの移行を進め、2 MPaの圧縮荷重下で高い耐穿刺性を持つセパレーターを優先しています。ゼネラルモーターズとフォードは2027年モデルイヤーに角形設計を採用し、IRAの60%閾値を満たすためにローカルセパレーターコンテンツが必要となります。CAFE規制とユーロ7規制は2030年以降も持続的な成長を確保します。

定置型エネルギー貯蔵プロジェクトの急速な成長

電力系統用電池は2025年に45 GWhの新規設置に達し、公益事業者が風力・太陽光発電の出力を安定化させています。長いサイクル寿命により、購買者は6,000〜8,000回の深放電サイクルに耐えるために細孔分布が狭い乾式プロセスフィルムを選好します。米国エネルギー省の長期間蓄電ショットは2030年までに0.05米ドル kWh⁻¹を目指し、1.50米ドル m⁻²以下の膜を実現する押出加工のアップグレードを促進しています。オーストラリアとインドも国内コンテンツ補助金でこのトレンドを反映し、国内製セパレーターを求めています。21〜25μmの厚いゲージを習得したメーカーは、20年間にわたるフィールドでの熱的乱用からセルを保護し、重要な公益事業者の承認を獲得できます。

国内電池サプライチェーンに対する政府インセンティブ

10米ドル kWh⁻¹相当の米国先進製造生産クレジットは、2024年以降28億米ドルの設備容量発表を引き起こしました。EnitekとCelgardだけで2027年までに33億m²の国内湿式プロセスラインを追加します。欧州の電池規制は、アジアのメーカーに地域コーティング工場の建設を促すカーボンフットプリント報告と再生材料含有量目標を付加しています。インドのPLI制度はこのアプローチを踏襲し、韓国のK-バッテリー計画は複合膜のR&Dを共同資金援助しています。先行者はOEMの調達チームが適合部品を確保するために複数年契約を締結するにつれてシェアを獲得します。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリオレフィン樹脂の需給不均衡 | -1.5% | 世界全体、北米と欧州で深刻 | 短期(2年以内) |

| 厳格な安全・品質認証タイムライン | -0.8% | 世界全体、北米と欧州でボトルネック | 中期(2〜4年) |

| 湿式プロセスラインにおける溶剤回収コストの課題 | -0.5% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 使用済みセパレーターのリサイクル経路の限界 | -0.4% | 世界全体、欧州での規制圧力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィン樹脂の需給不均衡

サウジアラビアと中国のクラッカーにおける計画外停止により、2025年第1四半期に原料価格が18%上昇し、世界生産量のわずか3%を占める高メルトフローポリプロピレンのセパレーター工場への供給が逼迫しました。CelgardとEnitekは自動車クライアントへの樹脂を割り当て、契約を守るために民生電子機器向け注文を後回しにしました。端材のスクラップは分子劣化なしにリサイクルできないため、バージン樹脂への依存度が高いままです。樹脂大手との戦略的委託加工契約は、今後の設備拡張において不可欠となっています。後方統合はコストがかかりますが、供給を確保した企業はより高い工場稼働率と安定したマージンを享受します。

厳格な安全・品質認証タイムライン

UL 1642とIEC 62133の試験は新しいコーティングに対して18ヶ月に及ぶ場合があり、スタートアップの商業化を遅らせます。アンダーライターズラボラトリーズとTÜVラインランドの試験機関は、2025年の申請件数が40%急増する中で9ヶ月の積み残しを抱えています。自動車メーカーは500サイクルのエージングと湿度試験を追加し、コストを押し上げ、確立されたデータパッケージを持つ既存企業を優遇しています。ISO 9001とIATF 16949の監査は、各プロセスステップに対する文書化された管理を要求することでハードルを強化しています。中国の2024年GB/T 31485改訂により、国内メーカーはセラミックラインを改修することを余儀なくされ、グローバルなコンプライアンス負担が浮き彫りになりました。[2]Journal of Materials Chemistry A、「EV電池の熱伝播規格」、pubs.rsc.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セパレータータイプ別:安全義務によりセラミックコーティングが台頭

湿式プロセスポリオレフィンフィルムは2025年の収益の60.5%を占め、リチウムイオン電池セパレーター市場の最大シェアを獲得しました。セラミックコーティング品は22.9% CAGRで拡大すると予測されており、高ニッケルセルにおける熱暴走を抑制するOEMの緊急性を反映しています。乾式プロセスフィルムは数量の約4分の1を占め、エネルギー密度よりもサイクル寿命を重視する系統用電池に採用されています。

未コーティングフィルムはコストリーダーシップを維持していますが、責任懸念の高まりにより、ティア1のセルメーカーはIEC 62133の伝播限界をクリアするアルミナコーティング膜へと移行しています。Asahi KaseiのHiporeとTorayのSetelaは、150℃以上でも無傷を保つセラミック層と15μm以下の厚さが共存できることを実証しています。コモディティグレードの未コーティングシートは、重量エネルギー効率よりも価格が優先される電動工具や産業用パックで引き続き好まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:不織布複合材料がポリオレフィンの覇権に挑戦

ポリプロピレンは2025年の収益の48.2%を維持しましたが、不織布および特殊複合材料は20.3% CAGRでシェアを侵食しています。多層PP/PE/PP設計は高級自動車需要の約15%を占め、急速シャットダウンと機械的強度のバランスを取っています。

アラミド繊維とガラスマット基材は60%高い耐穿刺性を発揮し、300 Wh kg⁻¹目標を追求する超高エネルギー設計に魅力的です。ポリエチレンは融点が低いため円筒形セルでの採用が続いていますが、引張限界により圧縮された角形スタックでの使用は敬遠されています。ポリフッ化ビニリデンなどの機能性コーティングはイオン濡れ性を向上させ、2028年以降のポリプロピレン優位性を抑制する可能性のある多様化した原料の未来を示唆しています。

厚さ別:超薄型膜がエネルギー密度向上を実現

16〜20μm帯のフィルムは売上の42.4%を占め、主流EVパックのリチウムイオン電池セパレーター市場規模を支えています。15μm以下のゲージは25.5% CAGRで上昇すると予測されており、自動車メーカーが250〜300 Wh kg⁻¹セルを目標とする中で全厚さクラスの中で最速となっています。

CATLのQilinプラットフォームはその恩恵を示しています:12μmのセラミックコーティングフィルムが追加活物質のための容積を確保し、セルエネルギー密度を255 Wh kg⁻¹に引き上げました。21〜25μmの厚いシートは、パック質量よりもサイクル寿命が重要な定置型蓄電に不可欠です。25μm超は、極端な条件下での安全マージンを重視する航空宇宙用電池でニッチな用途があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電池フォームファクター別:角形セルが仕様を再形成

パウチセルは2025年の単位需要の44.8%を占め、スマートフォンの普及と初期EV採用を反映しています。中国と欧州のOEMがモジュール部品を削減するセル・トゥ・パックアーキテクチャを採用するにつれ、角形フォーマットは20.8% CAGRで成長します。

BYDのブレードとCATLのQilinはいずれも、密集したセル間の伝播を遮断するセラミックコーティングフィルムを使用した角形LFPセルに依存しています。テスラの4680によって円筒形への関心が復活しており、タブレス電極と5倍速の充電に耐えるフィルムへの需要を喚起しています。寒冷地EVは依然としてパウチの柔軟性と、−20℃以下でもイオン経路を開放する多層構造を好みます。

コーティング技術別:インラインプロセスがハンドリング工程を削減

未コーティングフィルムは2025年の売上の64.9%を占めましたが、インラインセラミックコーティングはコストと歩留まりの向上により24.1% CAGRで上昇すると予測されています。SK IE TechnologyのJeungpyeongラインは98.5%の均一性で100 m min⁻¹において2〜3μmのアルミナを塗布しており、スケールメリットを示しています。

オフラインセラミックは小規模メーカーに不可欠ですが、3日間のリードタイムと高い汚染リスクを伴います。機能性ポリマーコーティングは電解液の浸透を速め、重量ペナルティなしに成形時間を20%短縮し、固体電解質開発者を引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車用EV需要が民生電子機器を上回る

自動車用EVは2025年の数量の56.3%を吸収し、多くの中型セグメントモデルでパック容量が100 kWhに上昇するにつれ19.2% CAGRで拡大します。民生電子機器は需要の約4分の1を占めますが、デバイスの更新サイクルが長くなるにつれ成長は鈍化しています。

定置型エネルギー貯蔵は21%という速いCAGRを記録し、8,000サイクルを超えて耐久する乾式プロセスフィルムを優遇しています。ニッケル系化学物質からの産業・電動工具の移行はセパレーター出荷量を押し上げますが、2031年まで10%未満のニッチにとどまります。

地域分析

アジア太平洋は2025年の収益の50.0%を占め、リチウムイオン電池セパレーター市場をリードしており、中国の押出加工能力と韓国のセラミックコーティング技術が牽引しています。国内EV成長が22%に鈍化する中、稼働率は80%近くで推移し、輸出業者が海外契約を追う余裕を与えています。日本と韓国は物流リスクをヘッジするために米国と欧州にコーティングラインを建設する一方、低エネルギーと低労働コストを活用するためにアジアにコア押出加工を維持しています。[3]Chemical & Engineering News、「IRAが米国セパレーター投資を促進」、cen.acs.org

北米はインフレ抑制法の2027年までの60%国内コンテンツ閾値に後押しされ、22.0% CAGRで最も成長の速い地域としてランクされています。2026年に稼働するEnitekの8億5,000万米ドルのインディアナ工場は年間12億m²を供給し、米国の輸入依存を低減し、GMとステランティスの主要セルプログラムに国内リチウムイオン電池セパレーター市場規模を固定します。メキシコのニアショアリングの波は2028年までにさらに11億m²を追加し、ギガファクトリーメキシコやその他の自動車ハブにサービスを提供します。

欧州は現在の需要の約20%を支配し、電池規制が2027年までに50%の地域価値を義務付けるにつれ18% CAGRで成長しています。フォルクスワーゲンとステランティスのパックに供給するポーランドとハンガリーの工場は、2031年までにリチウムイオン電池セパレーター市場シェアを地域消費の30%超に引き上げます。インド、ベトナム、インドネシアは政策立案者が鉱物許可を川下加工に結びつけるにつれ新興ハブを形成していますが、予測期間後半まで合算シェアは10%未満にとどまります。

競合環境

上位5社のサプライヤーであるAsahi Kasei、Toray、SK IE Technology、Celgard、Entekは2025年にグローバル生産能力の約65%を支配し、リチウムイオン電池セパレーター市場に中程度の集中プロファイルをもたらしています。中国の挑戦者であるShenzhen SeniorとCangzhou Mingzhuは2024年以降生産量を倍増させ、コモディティグレードフィルムへの価格圧力をかけています。既存企業はポリプロピレン調達への後方統合とセラミックコーティングへの前方統合によりマージンを確保することで対抗しています。

知的財産の出願が戦略を裏付けています:Asahi Kaseiは2025年に三層アーキテクチャに焦点を当てた47件のセパレーター特許を申請し、SK IE Technologyは高速スロットダイコーティングに関連する32件の特許を取得しました。TorayのSetelaはアラミド基材上の200nmアルミナを活用し、リチウム析出なしに3C急速充電を実現し、トヨタと日産から受注を獲得しています。Dreamweaver(電界紡糸アラミド)やSuzhou GreenPower(溶剤フリー乾式コーティング)などの新興プレーヤーは、既存企業の特許が少ないホワイトスペースのニッチを狙っています。[4]Lindsay Chappell、「セパレーター技術における特許ラッシュ」、wsj.com

規格の更新は今やコストと同様に競争力学に影響を与えています。IEC 62133の2024年改訂はセラミックコーティングフィルムに有利な伝播限界を挿入し、UL 1642は2026年に乱用試験の厳格さを引き上げます。事前認定ポートフォリオを持つ企業は顧客監査を迅速にクリアし、中国の価格が最大12%アンダーカットされる場合でも高い入札勝率を維持します。

リチウムイオン電池セパレーター業界リーダー

Asahi Kasei Corporation

Toray Industries Inc.

SK IE Technology Co. Ltd

Entek International LLC

Ube Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:中国のリチウム電池セパレーターリーダーであるSemcorpは、上流の装置メーカーであるZhongkehualian New Materialの100%を取得する計画を発表しました。この買収は、競争圧力と価格低下に対応してSemcorpの製造サプライチェーンを強化することを目的としています。この取引は生産能力を強化し、半導体材料向けのコア湿式プロセスセパレーター技術を確保することが期待されています。

- 2025年12月:Asahi Kaseiは、自動車・電子機器用途向けに設計されたHipore™湿式プロセスセパレーターの拡大に注力するため、Daramicの鉛蓄電池セパレーター事業を売却しました。この動きはAsahi Kaseiのポートフォリオ変革戦略と高成長機能材料への投資増加に沿ったものです。

- 2025年10月:I Squared Capitalは、米国を拠点とする電池セパレーターメーカーであるENTEK Technology Holdingsの過半数株式を約8億米ドルの投資で取得しました。この投資はインディアナ州テレホートに初の大規模湿式プロセスリチウムイオンセパレーターギガファクトリーの建設資金に充てられます。このイニシアチブは国内サプライチェーンを強化し、電気自動車、エネルギー貯蔵、防衛用電池市場を支援することを目的としています。

- 2024年1月:Noco-nocoとGreenfuel Energy Solutionsは、Noco-nocoのX-SEPA™セパレーター技術を電気自動車電池に統合する覚書(MOU)に署名しました。この協力はインドとアフリカの二輪・三輪車市場を対象に、電池効率と寿命の向上を目指しています。このパートナーシップは先進的なセパレーター技術によるパフォーマンス向上を通じて電動化の普及を支援します。

グローバルリチウムイオン電池セパレーター市場レポートの調査範囲

電池セパレーターは負極と正極の間の膜として機能します。これはリチウムイオン電池セルの主要コンポーネントです。リチウムイオン電池において、セパレーターは正極と負極の間の短絡を防ぐバリアを形成します。

グローバルリチウムイオン電池セパレーター市場は、セパレータータイプ、材料、厚さ、電池フォームファクター、コーティング技術、用途、地域別にセグメント化されています。セパレータータイプ別では、市場は湿式プロセスポリオレフィン、乾式プロセスポリオレフィン、セラミックコーティングセパレーターにセグメント化されています。材料別では、市場はポリプロピレン(PP)、ポリエチレン(PE)、多層PP/PE/PP、不織布およびその他の特殊セパレーター材料にセグメント化されています。厚さ別では、市場は15μm以下、16〜20μm、21〜25μm、25μm超のセパレーターフィルムにセグメント化されています。電池フォームファクター別では、市場はパウチ、円筒形、角形セルフォーマットにセグメント化されています。コーティング技術別では、市場はインラインセラミックコーティング、オフラインセラミックコーティング、機能性ポリマーコーティングセパレーター、未コーティングセパレーターに分類されています。用途別では、市場は自動車用電気自動車(EV)、民生電子機器、定置型エネルギー貯蔵システム、産業・電動工具にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域の主要国におけるグローバルリチウムイオン電池セパレーター市場の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)で示されています。

| 湿式プロセスポリオレフィン |

| 乾式プロセスポリオレフィン |

| セラミックコーティング |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| 多層PP/PE/PP |

| 不織布およびその他 |

| 15μm以下 |

| 16〜20μm |

| 21〜25μm |

| 25μm超 |

| パウチセル |

| 円筒形セル |

| 角形セル |

| インラインセラミックコーティング |

| オフラインセラミックコーティング |

| 機能性ポリマーコーティング |

| 未コーティングポリオレフィン |

| 自動車用EV |

| 民生電子機器 |

| 定置型エネルギー貯蔵 |

| 産業・電動工具 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| セパレータータイプ別 | 湿式プロセスポリオレフィン | |

| 乾式プロセスポリオレフィン | ||

| セラミックコーティング | ||

| 材料別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| 多層PP/PE/PP | ||

| 不織布およびその他 | ||

| 厚さ別 | 15μm以下 | |

| 16〜20μm | ||

| 21〜25μm | ||

| 25μm超 | ||

| 電池フォームファクター別 | パウチセル | |

| 円筒形セル | ||

| 角形セル | ||

| コーティング技術別 | インラインセラミックコーティング | |

| オフラインセラミックコーティング | ||

| 機能性ポリマーコーティング | ||

| 未コーティングポリオレフィン | ||

| 用途別 | 自動車用EV | |

| 民生電子機器 | ||

| 定置型エネルギー貯蔵 | ||

| 産業・電動工具 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

リチウムイオン電池セパレーター市場は2031年までにどのくらいの規模になりますか?

電気自動車と系統蓄電需要の拡大に伴い、2031年までに232億9,000万米ドルに達すると予測されています。

最も成長の速いセパレータータイプはどれですか?

セラミックコーティング湿式プロセスフィルムは、高ニッケル電池の安全性を向上させるため、22.9% CAGRで拡大すると予測されています。

北米がセパレーターの最も成長の速い地域である理由は何ですか?

インフレ抑制法の国内コンテンツ規則が米国とメキシコの新しいセパレーター工場を推進し、地域CAGRを22.0%に押し上げています。

次世代EV電池を支配する厚さのトレンドは何ですか?

15μm未満の超薄型フィルムはより高いエネルギー密度を実現し、2031年にかけて25.5% CAGRで上昇すると予測されています。

現在の主要なセパレーターサプライヤーは誰ですか?

Asahi Kasei、Toray、SK IE Technology、Celgard、Entekが合わせてグローバル生産能力の約65%を保有しています。

最終更新日: