バブル包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

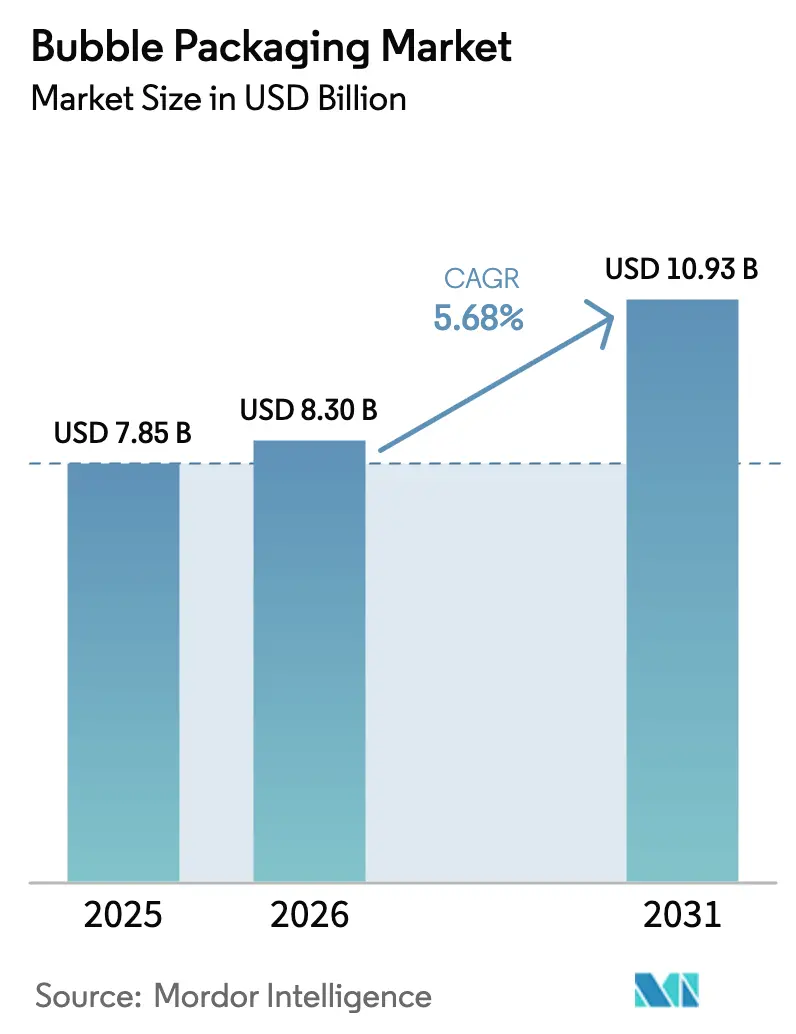

| 市場規模 (2026) | 8.3 十億米ドル |

| 市場規模 (2031) | 10.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバブル包装市場分析

バブル包装市場規模は、2025年の78.5億米ドルから2026年には83億米ドルへと成長し、2026年から2031年にかけて年平均成長率5.68%で推移し、2031年までに109.3億米ドルに達すると予測されています。オンライン小売における小包取扱量の増加、輸送コスト削減への圧力、および2030年までにすべての消費者向け包装を再生可能にするという義務が、メーカーを軽量化・適正サイズ化、そして紙ベース形式へと移行させています。生産は既製シートからフラット輸送が可能で倉庫スペースを節約しフルフィルメントソフトウェアと連携するオンデマンド充填システムへとシフトしています。同時に、生産者はポリエチレン価格の変動に対してヘッジを行い、今後の最低含有量目標に先立ってリサイクル原料ラインへの設備投資を計画する必要があります。信頼性の高いクッション材が損傷のない配送とコールドチェーンのコンプライアンスに不可欠であるとステークホルダーが認識しているため、需要はマクロ経済の逆風を上回り続けています。

主要レポートのポイント

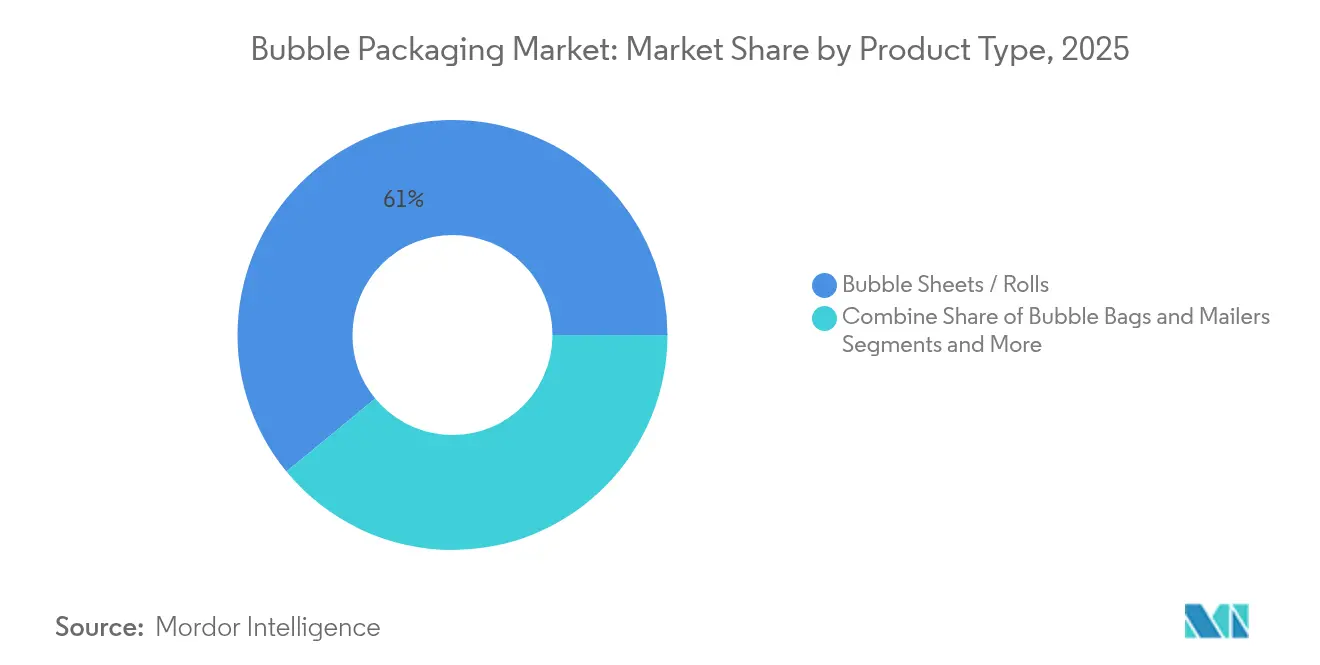

- 製品タイプ別では、バブルシートおよびロールが2025年のバブル包装市場シェアの60.95%を占め、オンデマンド充填システムは2031年までに年平均成長率8.41%で拡大する見込みです。

- 素材別では、プラスチックが2025年のバブル包装市場規模の64.30%を占め、紙および板紙は2031年にかけて年平均成長率7.22%で成長する見通しです。

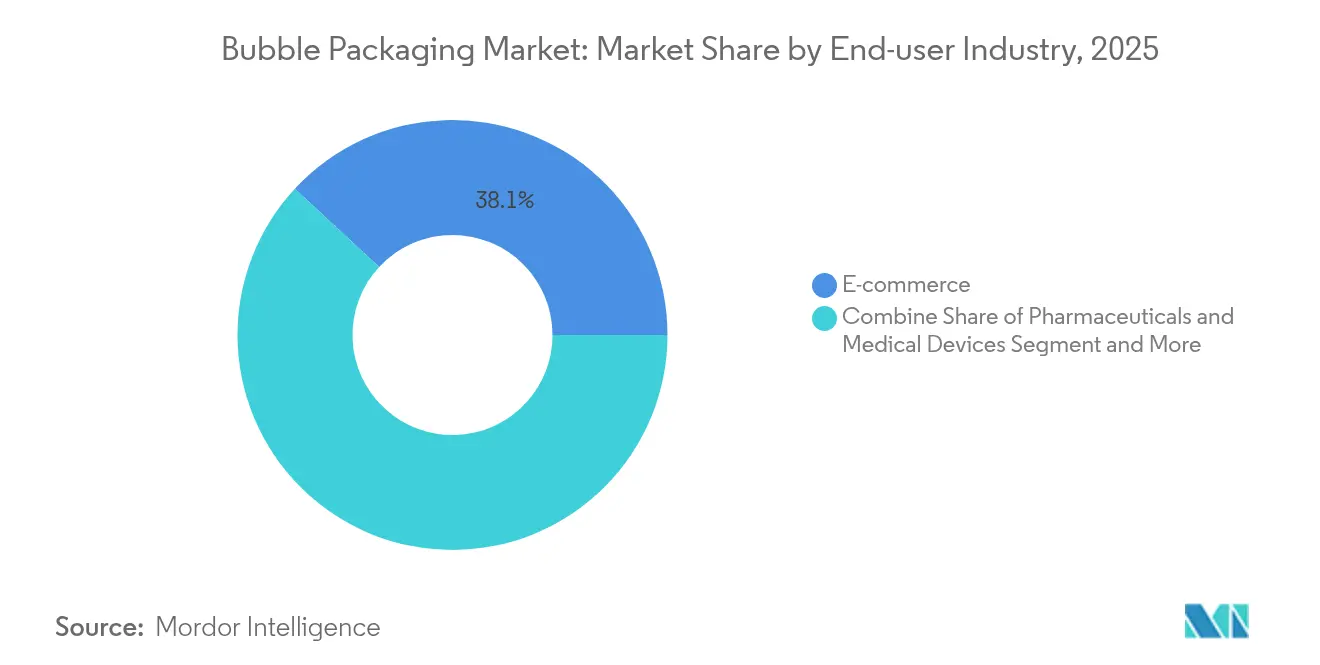

- エンドユーザー産業別では、医薬品および医療機器が年平均成長率9.85%を記録し、2026年から2031年にかけて全セクター中最も高い成長ペースとなっています。

- 流通チャネル別では、間接販売が2025年のバブル包装市場において売上高シェアの55.80%を占め、年平均成長率7.10%で拡大しています。

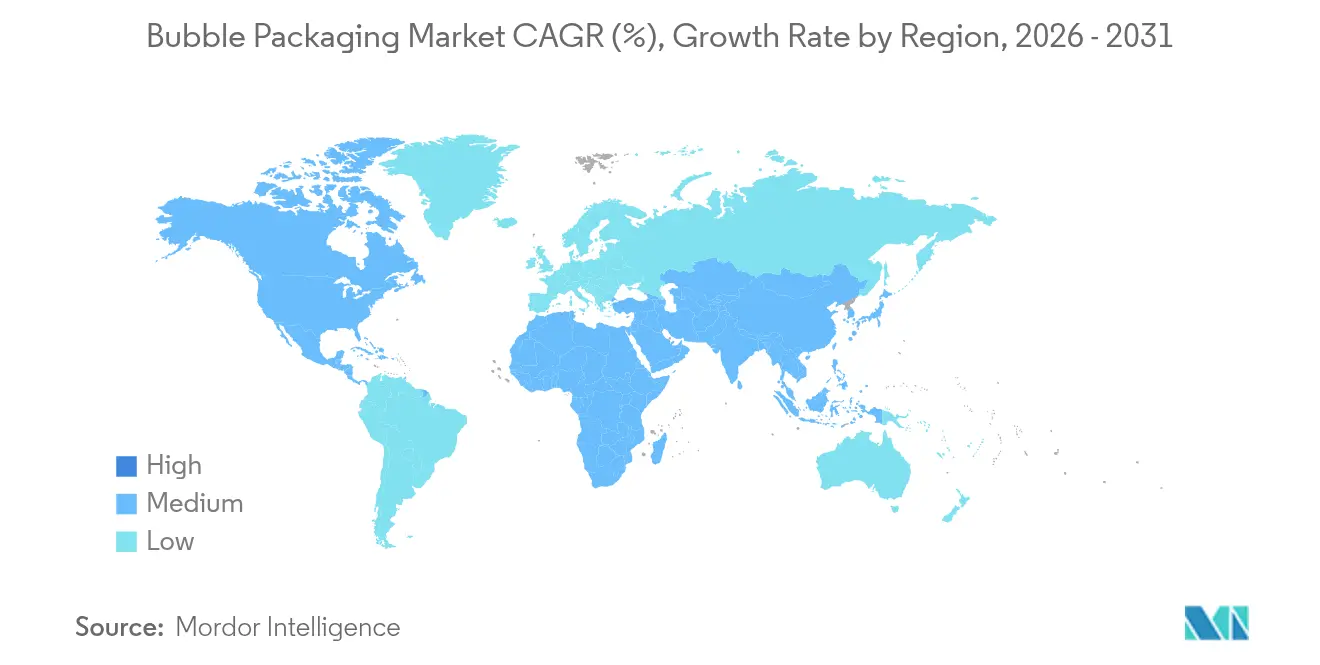

- 地域別では、アジア太平洋地域が2025年の世界売上高の38.15%を占め、2031年にかけて年率7.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバブル包装市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的な電子商取引小包取扱量 | +1.8% | アジア太平洋および北米が先行する世界規模 | 短期(2年以内) |

| フルフィルメントセンターにおける軽量保護形式へのシフト | +1.2% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 縁石回収可能な紙バブルハイブリッドへの需要増加 | +0.9% | 欧州連合が中心、北米へ波及 | 中期(2〜4年) |

| 適正サイズ自動充填システムの急速な普及 | +0.7% | 北米および欧州連合、アジア太平洋での早期導入 | 長期(4年以上) |

| ブランドオーナーによる開封体験と消費者エンゲージメントへの注力 | +0.5% | 世界規模、プレミアムセグメントが先行 | 中期(2〜4年) |

| ミールキットおよびバイオロジクス向けコールドチェーン・ラストマイルネットワークの台頭 | +0.4% | 北米および欧州連合、世界規模へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的な電子商取引小包取扱量

オンライン小売が食品、医薬品、越境カテゴリーへと深く浸透するにつれ、世界の小包取扱量は増加し続けています。2024年には小包数が数百億個に達し、電子商取引包装セクターは2024年の774億米ドルから2029年には1,249億米ドルへと拡大する見込みです。各出荷物には衝撃吸収パッドが必要であり、バブルシートや即使用可能なメーラーは多くの場合、出荷単位あたりの最低コストソリューションを提供します。インドのように小売インフラがモバイルコマースへと直接移行している国々はこのトレンドを示しており、国内電子商取引包装需要は2019年から2025年の間に2倍以上に増加しました。 宅配便料金は重量とサイズに依存するため、販売者は保護性能を維持しながら容積重量手数料を削減できる薄型バブルを求め、ロールおよびバッグ形式の堅調な消費を支えています。

フルフィルメントセンターにおける軽量保護形式へのシフト

高スループットの倉庫は、小包の着地コストの最大50%に達する可能性がある輸送費を削減するため、梱包サイズを常に再調整しています。オンデマンド充填ラインと連携した適正サイズソフトウェアは空隙スペースを削減し、1注文あたり最大25%の輸送費節約効果が実証されています。[1]Brian McCarson、「包装の最適化:人工知能の力を解き放つ」、Supply & Demand Chain Executive、sdcexec.com Sealed AirのFlexプラットフォームなどの充填システムは毎分90線形フィートで稼働し、フラット収納が可能なため、既製スリットロールと比較して床面積の約80%を節約できます。[2]Sealed Air、「BUBBLE WRAPブランド Flex充填クッションシステム」、sealedair.com 北米センターにおける反復的な空隙充填作業のコストが1時間あたり20米ドルを超えるため、労働コストの削減も重要です。より多くの施設が高度な倉庫管理システムおよび機械学習ツールを導入するにつれ、需要はシームレスに統合可能なプログラマブル充填機へと移行しています。

縁石回収可能な紙バブルハイブリッドへの需要増加

欧州連合が新たに制定した規則(EU)2025/40は、すべての消費者向け包装を2030年までに再生可能にし、プラスチックには2040年までに65%のリサイクル原料を含有することを義務付けています。[3]欧州連合、「欧州連合が包装および包装廃棄物削減に関する新規則を最終決定」、fas.usda.gov そのためブランドは、消費者が自治体のリサイクルボックスに入れられる紙ベースのクッション材を試験的に導入しています。ドイツのスタートアップ企業Papairは、ニーダーザクセン州の工場で100%紙バブルの商業生産を開始し、150社以上の顧客にパイロットロットを出荷しています。[4]Packaging Europe、「Papairがニーダーザクセン州拠点で『100%紙』バブルラップソリューションの生産を開始」、packagingeurope.com規制当局と消費者の意向が一致する地域でリサイクル可能な代替品への需要が最も急速に高まり、従来のサプライヤーは依然として空気を保持できる薄いポリマーコアに紙のフェーシングを組み合わせるよう促されています。

適正サイズ自動充填システムの急速な普及

1日に数万件のマルチSKU注文を処理するロジスティクスハブには、ピーク時に生産量を増強できるモジュール式設備が必要です。Sealed AirのBubble Wrap FlexおよびRocket充填機は、落下テスト後も90%以上の空気を保持しながら、オペレーターがアイテムごとにセルサイズを調整できます。管理者は、フラットロールを狭いドックに通し、1台のユニットから複数の梱包ステーションに供給できる機能を決定的な要素として挙げています。北米と欧州で労働力不足が拡大するにつれ、自動充填はオプションから標準へと移行しており、材料廃棄物と残業コストの削減により、通常18ヶ月以内に投資回収が実現されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する拡大生産者責任(EPR)手数料 | -1.4% | 欧州連合が先行、北米が追随 | 短期(2年以内) |

| LDPEおよびLLDPE樹脂価格の変動 | -0.8% | 北米が最も影響を受ける世界規模 | 短期(2年以内) |

| 繊維ベースの成形クッション代替品の採用増加 | -0.6% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| かさばる空隙充填材に対する運送業者の容積重量割増料金 | -0.4% | 電子商取引セグメントが最も影響を受ける世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する拡大生産者責任(EPR)手数料

欧州連合のEPRフレームワークの下、生産者は2025年から包装の使用後管理費用を負担しなければなりません。非再生可能素材に対する手数料は段階的に引き上げられ、近い将来、使い捨てプラスチックバブルのコストが推定15〜20%上昇します。米国の複数の州がすでに同様の法律を制定しており、さらに多くの州が法案を起草中であるため、全国規模で出荷する企業は異なる報告規則を追跡する必要があります。コンプライアンス費用は成長への投資を圧迫し、リサイクル原料バブルが普及するまでの間、価格に敏感なバイヤーが成形繊維や紙パッド代替品へシフトする可能性があります。

LDPEおよびLLDPE樹脂価格の変動

ポリエチレンは従来型バブルのコストの約3分の2を占めるため、樹脂価格の変動はすぐに利益率を圧迫します。2025年初頭、北米のサプライヤーは1ポンドあたり0.05米ドルの値上げを試みましたが、在庫が積み上がりバイヤーが抵抗したため撤回を余儀なくされました。カナダおよびメキシコ産樹脂への25%関税の政策提案はさらに見通しを不透明にし、中国および東南アジアの生産能力拡大は世界的な供給過剰を深めています。ヘッジのため、コンバーターは在庫を多く抱え、顧客との間で数式ベースの価格設定を採用していますが、これらの戦略は運転資本を拘束し、プロジェクトの展開を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:充填システムがイノベーションを牽引

バブルシートおよびロールは2025年のバブル包装市場規模の60.95%を占め、出荷業者の間での数十年にわたる親しみやすさを反映しています。単価の優位性により、電子機器、家庭用品、一般商品チャネルでの大口契約を確保しています。しかし、オンデマンド充填形式に対して予測される年平均成長率8.41%は、自動化への決定的な転換を示しています。充填設備は必要なときに正確にクッション材を生産し、床面積とかさばるロール配送に伴う輸送排出量の両方を削減します。フラットフィルム1パレットが事前充填済み製品最大25パレットを代替できるため、ロジスティクスの節約により設備リース費用が1年以内に相殺されることが多いです。ユーザーは一貫性も評価しており、コンピューター制御の充填機は各セルの空気圧を狭い許容範囲内に保ち、繊細なSKUの破損クレームを最小化します。

充填の普及は競争力学を再形成しています。大手統合ベンダーはフィルム供給契約と機械サポートをバンドルし、複数年の関係を固定化しています。中規模コンバーターは、大規模な設備投資なしにスピードを加えるシート・イン・ボックスディスペンサーなどのハイブリッドソリューションを推進することで対抗しています。バブルバッグおよびメーラーは、セルフシールストリップとブランディング可能な外装のおかげで、直接消費者向けチャネルでのニッチを維持しています。バブル断熱パネルはバブル包装市場の小さなスライスですが、建設およびHVAC業界が切断しやすい輻射バリア材を好むため安定を保っています。一方、VTTでの折り紙にインスパイアされた折り畳み構造の研究は、薄さ、強度、美的魅力を組み合わせた将来の選択肢を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

素材別:持続可能性が組成を再形成

LDPEおよびLLDPEが高い空気保持力と引張強度を提供するため、プラスチックは2025年のバブル包装市場シェアの64.30%を依然として支配しています。しかし、紙および板紙の変種は規制当局と消費者がセクターを縁石回収リサイクルへと押し進めるにつれ、全体の5.68%成長を大幅に上回る年平均成長率7.22%を2031年にかけて記録しています。メーカーは、クッション性を犠牲にすることなく最低含有量の閾値を満たすのに役立つ、消費後樹脂を最大90%含む共押出構造で対応しています。サトウキビエタノール由来のバイオベースポリエチレンは、カーボンニュートラルの誓約を追求する化粧品ブランドからパイロット注文を獲得していますが、プレミアム価格は大量採用の障壁となっています。

実際には、店舗からの出荷と返品プログラムが混合ストリームのリサイクル課題を生み出しているため、ブランドオーナーはパルパーで容易に分離できる熱ラミネート紙バブルを試験的に導入しています。初期試験では非危険物品に対して同等の落下テスト結果が示されていますが、水蒸気バリア特性はポリマーのベンチマークに及びません。素材の移行は新たなサプライチェーンの協力を促しており、ポリマーサプライヤーは洗浄およびペレット化能力を拡大し、パルプ生産者は空気を閉じ込めるマイクロポケットを形成できる表面コーティングラインに投資しています。その結果は、単一素材の支配ではなく、各形式が特定のパフォーマンスとコストのニッチを切り開く多素材の景観となるでしょう。

エンドユーザー産業別:医薬品が成長を牽引

電子商取引は2025年の売上高の38.10%を占め、オムニチャネル小売小包におけるバブルクッション材の普及を裏付けています。しかし、医薬品および医療機器の出荷業者は2026年から2031年にかけて年率9.85%という最高ペースですべての同業者を上回る見込みです。ワクチンバイアル、自動注射器、および診断キットは、コールドチェーンの受け渡しを通じて完全な状態を保つISTAおよびFDA認定包装を必要とします。独自のバリアフィルムで設計されたバブルライナーはこれらの基準を満たし、自動ラインでの迅速なキッティングを可能にします。VeritivのTUFflexバブルは医療基準を満たしながら、ポイントオブケアの利便性のためのジップシールオプションを提供しています。

電子機器は、ラストマイル配送時のハンドヘルドデバイスとアクセサリーの耐摩耗性が必要なため、堅調を維持しています。化粧品およびパーソナルケアは、カラーまたは印刷バブルを活用して開封体験を向上させ、保護媒体をブランディングのキャンバスに変えています。食品および飲料の取扱量は、ミールキットおよびスペシャルティグロサリーのサブスクリプションと連動して増加傾向にあり、Sealed Airの温度保証バブルスリーブはサーマル要素がクッション材と統合される方法を示しています。産業機械部品は、海上輸送中の振動から重金属部品を保護する厚みのある多層バブルを必要とすることで、この組み合わせを完成させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:間接販売が優位を維持

ディストリビューター、付加価値再販業者、および包装卸売業者が2025年の売上高の55.80%を支配し、平均注文規模が依然として小さい分散した顧客基盤における重要性を強化しています。多くの中小企業は樹脂コンバーターと直接交渉する規模を持たないため、統合出荷、技術的アドバイス、および地域在庫のためにディストリビューターに依存しています。2031年にかけての7.10%の成長は、デジタルによる中間排除の取り組みにもかかわらず、チャネルの魅力が持続することを示唆しています。特に、メーカーが電子商取引ポータルを運営しながら地域ディストリビューターを通じてフルフィルメントを行うハイブリッドモデルが台頭しており、エンドユーザートレンドのデータを保持しながら市場カバレッジを維持しています。

電子機器、医薬品、および第三者物流の大口顧客は、カスタム仕様と直接技術サポートを確保するために中間業者を迂回することが多いです。このような場合でも、一部のサプライヤーは顧客施設内に専任担当者を配置し、従来のチャネル定義を曖昧にしています。流通における統合はその戦略的価値を強調しており、VeritivによるOrora Packaging Solutionsの11.9億米ドルの買収により、約70の施設が1つの屋根の下に集まり、より広いSKUとより速いリードタイムを実現しています。地域のコンプライアンス規則が厳格化するにつれ、地域のリサイクル含有量の閾値を認証できるディストリビューターが競争上の優位性を強化しています。

地域分析

アジア太平洋地域は2025年の世界売上高の38.15%を占め、全地域の中で最も速い年平均成長率7.58%で2031年にかけて拡大しています。インドのように、包装セクター全体が2019年の505億米ドルから2025年には2,048.1億米ドルへと4倍に拡大すると予測されている国々は、拡大する中産階級の消費とスマートフォン普及率に支えられた取扱量を牽引しています。東南アジアの国内小包ネットワークは、ジフィーバッグのみのポリシーから電子機器、アパレル、冷蔵品に適した混合バブル形式へとアップグレードし、地域の供給需要を高めています。地域のコンバーターは一方で、より短いリードタイムと国固有の税制への精通を通じて顧客を獲得しています。

北米は成熟しているが革新集約的な市場であり、適正サイズ機械とリサイクル含有量の義務が製品のアップグレードを推進しています。州ごとのEPR法制は生産者に追跡可能な原料の調達を義務付け、内部リサイクル工場を運営するサプライヤーを優遇しています。容積重量に連動した運送業者の割増料金も軽量クッション材を促進しているため、バブル包装市場は薄い共押出品と充填品へと徐々に傾いています。欧州は最も厳格な持続可能性規則を施行し、紙バブルの試験とポリマー・パルプ企業間の合弁事業を加速させています。欧州連合の各加盟国が規則2025/40を国内法に転換する必要があるため、サプライヤーは国ごとにポートフォリオの組み合わせを調整しており、汎欧州展開を複雑にしていますが、柔軟な製造戦略を持つ企業に報いています。

その他の地域では、中東・アフリカおよび南米は規模は小さいものの、越境電子商取引プラットフォームが地域の物流プロバイダーと提携するにつれ、堅調な成長を示しています。湾岸経済圏における冷蔵倉庫へのインフラ投資は医薬品およびミールキットの需要を強化し、より高付加価値のアプリケーションを刺激しています。ラテンアメリカでは、メキシコとブラジルの国内電子機器組立ハブが北米向け輸出出荷のための安定した保護包装の流入を必要としています。地域全体で、ISTAの熱的・衝撃基準の調和が世界的なサプライヤーの要件を平準化し、パフォーマンスベンチマークの段階的な収束を促進しています。

競争環境

バブル包装市場は適度に分散しており、技術と持続可能性のリーダーシップがウォレットシェアを決定しています。Sealed Airは、クラシックなBubble Wrapロール、FlexおよびRocket充填機、90%リサイクル含有フィルムにわたる統合オファーで際立っています。アイオワパークでの3,100万米ドルの生産能力拡大は期待される成長を支えながら、リサイクル樹脂ラインを現地に組み込んでいます。競合他社は、複数年の取扱量を固定し顧客の予算管理を簡素化するサブスクリプション契約に設備リース、メンテナンス、消耗品をバンドルすることで対応しています。

素材革新が新規参入者を牽引しています。Papairは欧州大陸で初めて生産された100%紙バブルを商業化し、欧州連合のリサイクル含有量割当を先取りしたい家電およびアパレルブランドとのパイロットを獲得しました。成形繊維の専門家は電子機器向けの軽量パルプクッションを推進し、低パフォーマンスのバブル用途に侵食しています。シェアを守るため、既存企業はガラスや医薬品SKUに対する優れた落下耐性、水分バリア、および低破損クレームを強調しています。パートナーシップは戦略的な再配置を示しており、Sealed AirはQosinaと提携して高マージンで厳格な認証ハードルを持つ滅菌医療パック形式を共同開発しました。

企業がフットプリントを拡大し垂直統合を進めるにつれ、M&A活動が活発化しています。NovolexによるPactiv Evergreenwとの67億米ドルの合併は、食品サービス使い捨て品と保護包装の専門知識を結び付け、クロスセルの機会を創出しています。SoncoによるEviosysの買収は2025年第1四半期の売上高を30.6%押し上げ、多角化した包装業者が回復力のあるエンドマーケットカテゴリーを追求する方法を示しています。小規模な地域プレーヤーは、特にアジアの産業クラスターが近接性とサービス対応性を重視する中で、短いリードタイム、カスタム印刷、低最小注文数量を提供することでニッチポジションを守っています。

バブル包装産業のリーダー企業

Veritiv Corporation

Sealed Air Corporation

Abriso Jiffy

IVEX Protective Packaging Inc.

Pregis LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Novolexは67億米ドルのPactiv Evergreenwとの合併を完了し、250以上のブランドと39,000のSKUを持つ食品、飲料、スペシャルティ包装の主要メーカーを創設しました。

- 2025年1月:Sealed Airは80%リサイクル原料を含むBubble Wrap製品を発売し、18,000以上の小売回収拠点へのリサイクルプログラムを拡大しました。

- 2024年12月:フィンランドのVTT技術研究センターが、FOLDプロジェクトの下で折り紙にインスパイアされた保護包装技術を発表しました。

- 2024年7月:Papairがニーダーザクセン州の拠点で100%紙バブルラップの生産を開始しました。

世界バブル包装市場レポートの調査範囲

バブル包装(バブルラップ)は、透明なプラスチックフィルムの2層の間に小さな空気入りバブルが封入された保護包装材料です。この軽量で柔軟な素材は、保管、取り扱い、および輸送中に壊れやすい品物をクッション材で保護するように設計されています。空気入りバブルは衝撃吸収と断熱を提供し、衝撃、振動、および温度変動による損傷を防ぐのに役立ちます。

バブル包装市場は、製品(バブルシート、バブルバッグ・メーラー)、素材(紙および板紙、プラスチック〔LDPE、LLDPE、その他のプラスチック〕)、エンドユーザー産業(製造および倉庫保管〔電子・電気機器、医薬品、化粧品およびパーソナルケア、食品および飲料〕、電子商取引、物流および輸送、その他のエンドユーザー産業)、地域(欧州、北米、ラテンアメリカ、アジア、中東・アフリカ、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| バブルシート・ロール |

| バブルバッグおよびメーラー |

| オンデマンドバブル充填システム |

| バブルラップ断熱パネル |

| その他の製品タイプ |

| 紙および板紙 | |

| プラスチック | 低密度ポリエチレン(LDPE) |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| リサイクル・バイオベースポリエチレン |

| 電子・電気機器 |

| 医薬品および医療機器 |

| 化粧品およびパーソナルケア |

| 食品および飲料 |

| 産業機械部品 |

| 電子商取引 |

| その他のエンドユーザー産業 |

| 間接販売 |

| 直接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | バブルシート・ロール | ||

| バブルバッグおよびメーラー | |||

| オンデマンドバブル充填システム | |||

| バブルラップ断熱パネル | |||

| その他の製品タイプ | |||

| 素材別 | 紙および板紙 | ||

| プラスチック | 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | |||

| リサイクル・バイオベースポリエチレン | |||

| エンドユーザー産業別 | 電子・電気機器 | ||

| 医薬品および医療機器 | |||

| 化粧品およびパーソナルケア | |||

| 食品および飲料 | |||

| 産業機械部品 | |||

| 電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 流通チャネル別 | 間接販売 | ||

| 直接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

バブル包装市場の現在の価値はいくらですか?

バブル包装市場は2026年に83億米ドルと評価されています。

市場は2031年にかけてどのくらいの速さで成長しますか?

売上高は年平均成長率5.68%で拡大し、2031年までに109.3億米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

オンデマンド充填システムは、倉庫自動化のメリットにより年平均成長率8.41%という最高の成長を記録しています。

医薬品用途が急速に拡大しているのはなぜですか?

コールドチェーン医薬品および規制試験キットはISTA準拠のクッション材を必要とし、セグメントの年平均成長率9.85%を牽引しています。

持続可能性規制は素材の選択にどのような影響を与えていますか?

リサイクル可能性と最低リサイクル含有量に関する欧州連合および州レベルの義務が、紙バブルおよび高リサイクル含有量ポリエチレンフィルムの採用を加速させています。

世界の販売をリードしている地域はどこですか?

アジア太平洋地域が世界売上高の38.15%を占め、年率7.58%の成長で最も速く成長している地域です。

最終更新日: