液体充填ハードカプセル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

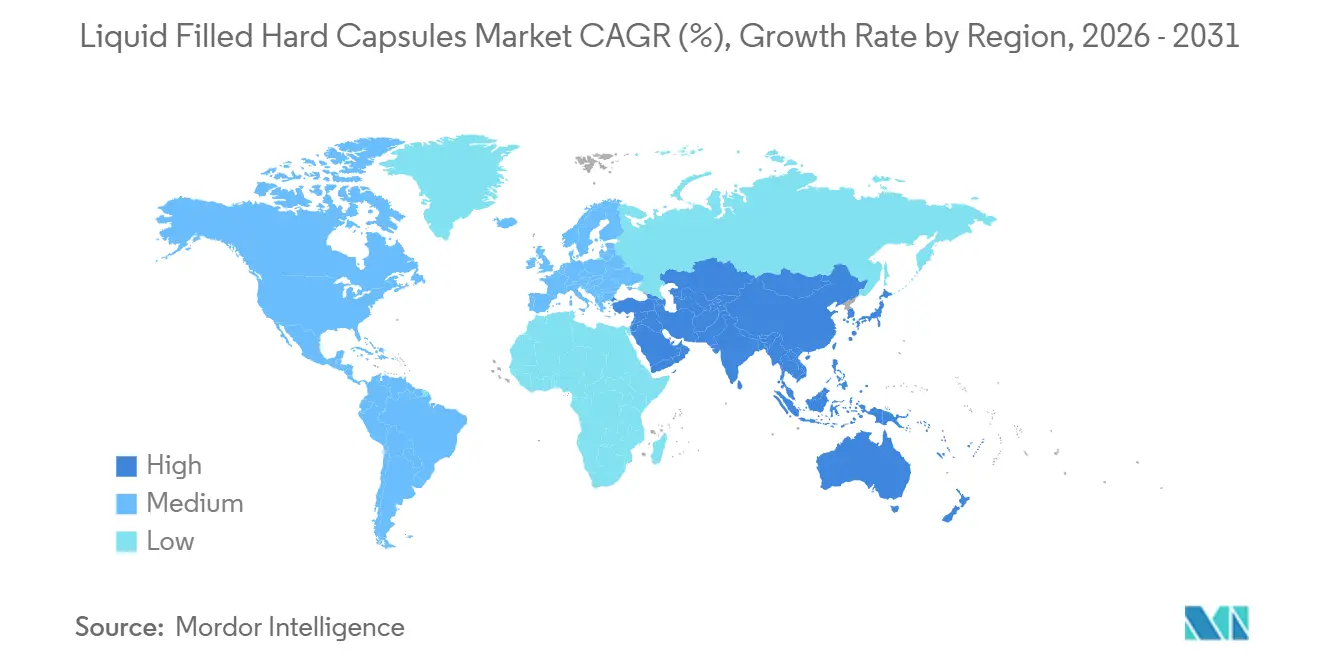

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

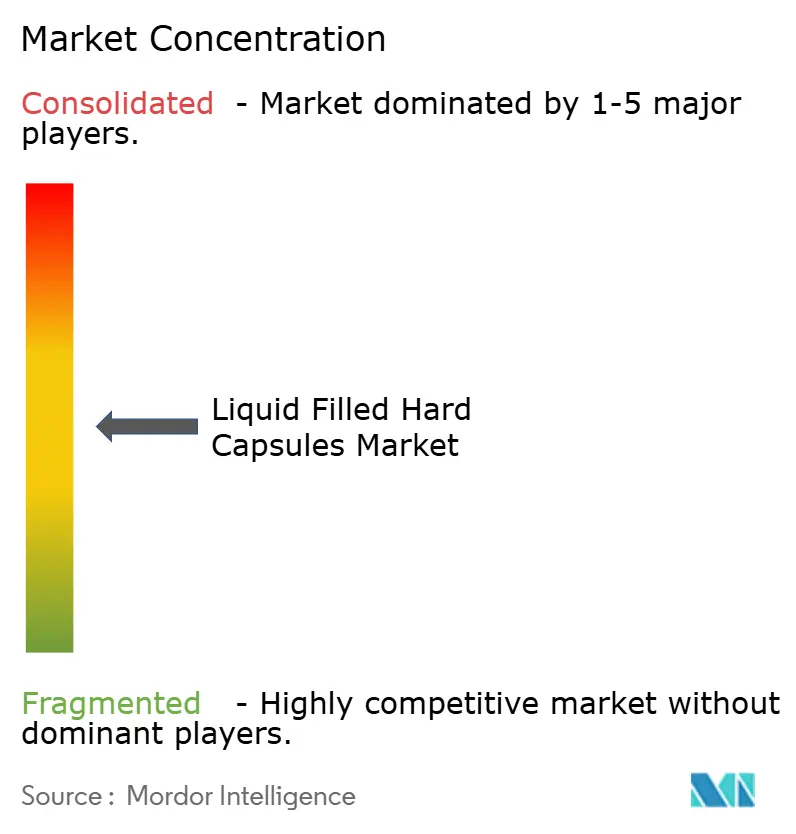

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体充填ハードカプセル市場分析

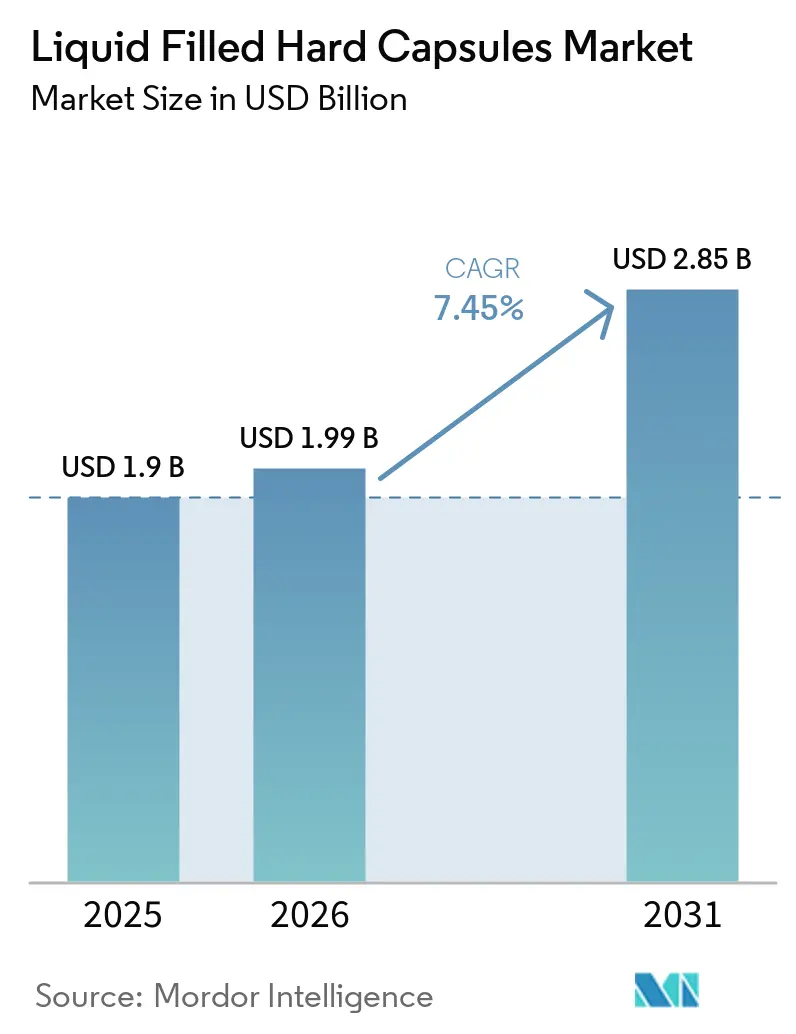

液体充填ハードカプセル市場規模は、2025年に19億米ドル、2026年に19億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.45%で成長し、2031年までに28億5,000万米ドルに達する見込みです。

強い需要は、難溶性APIに対するバイオアベイラビリティ優先の経口デリバリーへの業界シフトに根ざしており、SEDDSやSMEDDSのような脂質ベースの充填剤が吸収性と投与量の予測可能性を向上させています。液体充填ハードカプセル市場は、ゼラチンの架橋リスクが溶出挙動を低下させる可能性があるユースケースにおいて、メーカーが耐湿性HPMCシェルを好む傾向を反映しています[1]ACG、「ACGcaps H+ クリーンラベル ベジタリアンカプセル」、ACG、acg-world.com。設備革新もより速い操業基準を設定しており、最新の高スループット充填システムは品質と完全性のインライン管理を維持しながら1時間あたり21万カプセルまでスケールアップしています。並行して、密閉封止と酸素管理を目的とした融合封止プラットフォームが、医薬品とニュートラシューティカルの両分野でプレミアム用途を拡大しています。

主要レポートのポイント

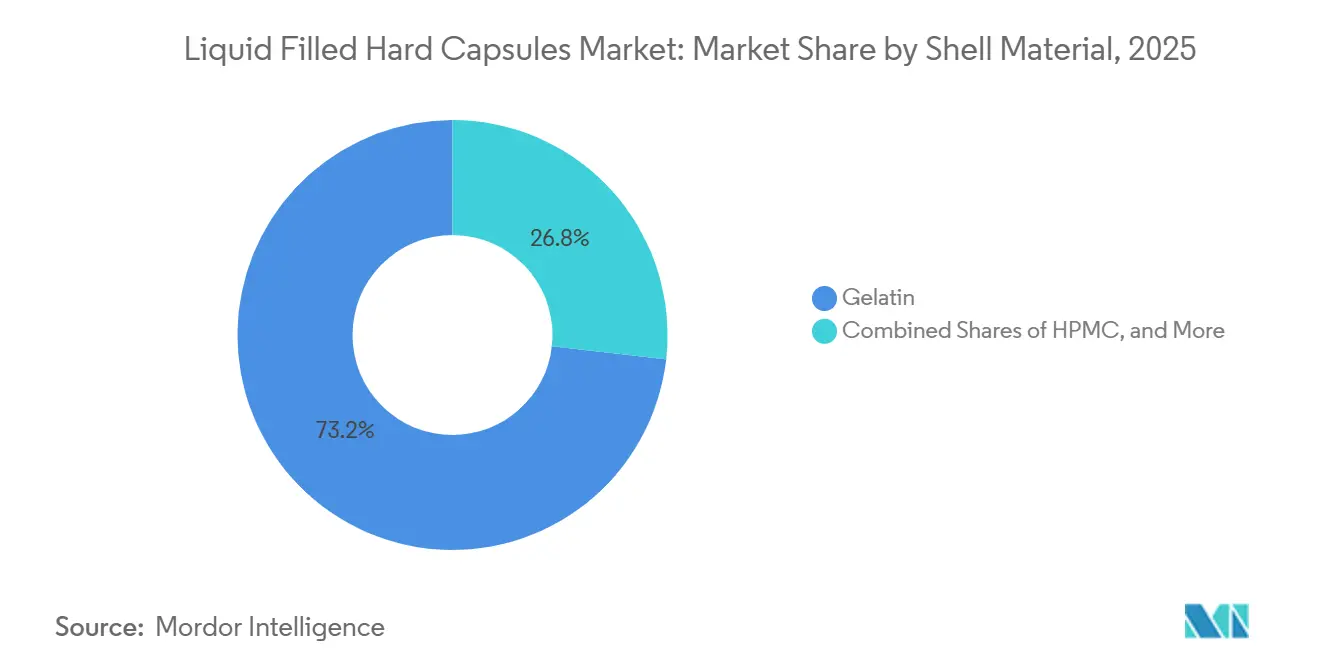

- シェル素材別では、ゼラチンが2025年の液体充填ハードカプセル市場シェアの73.24%を占め、HPMCは2031年までに8.51%のCAGRで拡大する見込みです。

- 充填状態別では、油性液体が2025年の液体充填ハードカプセル市場規模の45.32%のシェアを占め、自己乳化システム(SEDDS/SMEDDS)は2031年までに9.85%のCAGRで成長する見込みです。

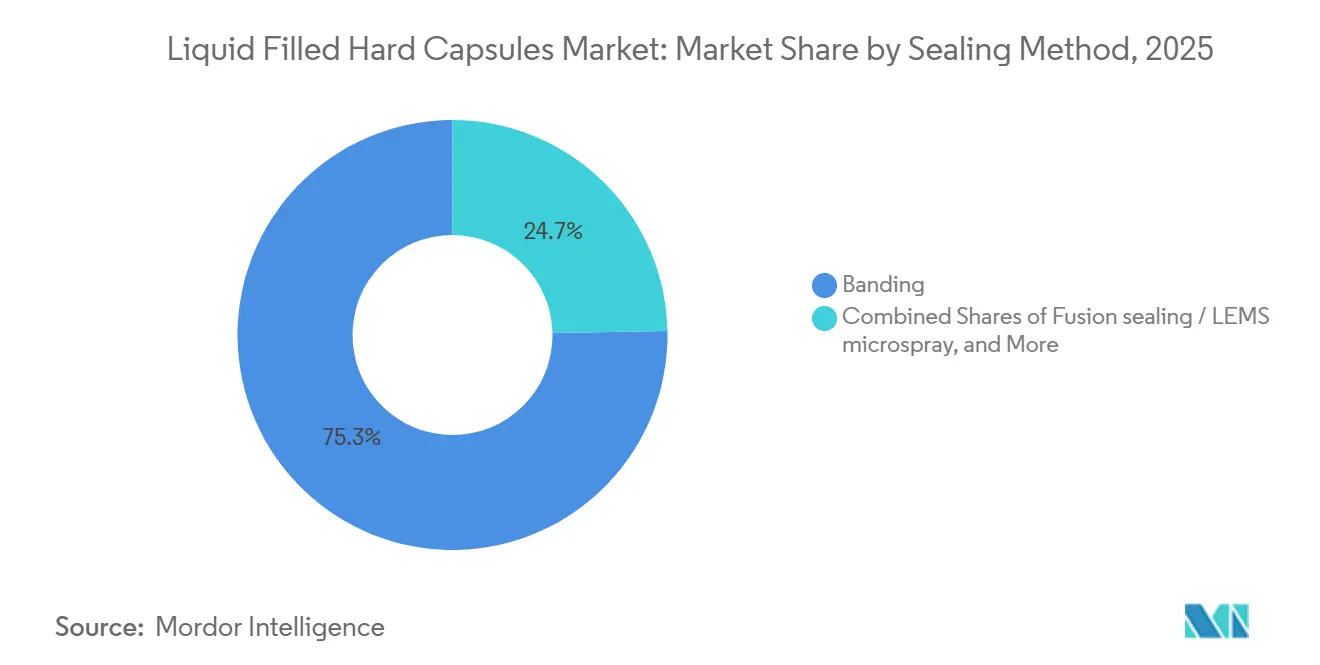

- 封止方法別では、バンディングが2025年の液体充填ハードカプセル市場規模の75.32%のシェアでトップとなり、融合封止は2031年までに9.23%のCAGRで成長すると予測されています。

- 最終用途別では、処方薬が2025年に61.91%のシェアを占め、ニュートラシューティカルは2031年までに8.84%のCAGRを達成する見込みです。

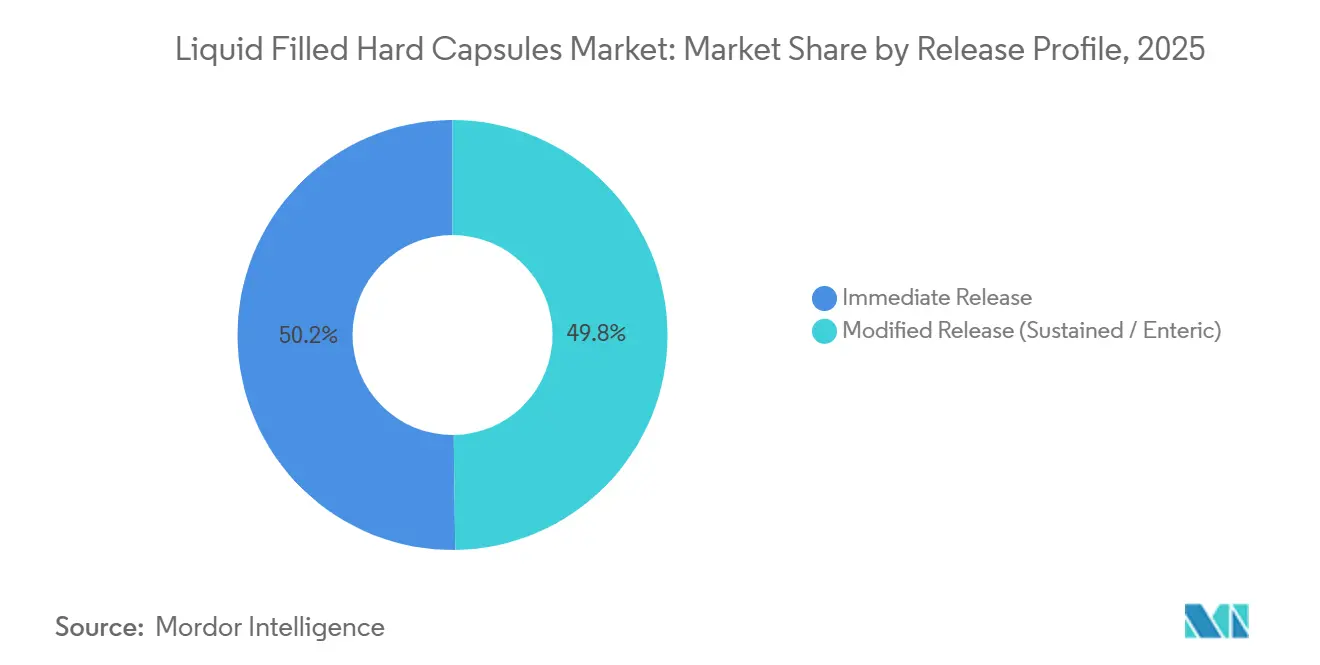

- 放出プロファイル別では、即時放出が2025年の液体充填ハードカプセル市場シェアの50.22%を占め、修飾放出は2031年までに7.55%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に34.56%のシェアを保有し、アジア太平洋地域は2031年までに9.32%のCAGRで最も急成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル液体充填ハードカプセル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 難溶性APIに対するバイオアベイラビリティ向上の推進(脂質ベース充填剤、SEDDS/SMEDDS) | +2.1% | 北米、西欧、日本にR&D活動が集中するグローバル市場 | 中期(2〜4年) |

| ニュートラシューティカルの成長とカプセルへの選好 | +1.8% | 北米、欧州、アジア太平洋(インド、中国が数量を牽引) | 短期(2年以内) |

| 液体投与および封止精度の進歩 | +1.3% | グローバル製造拠点;ドイツ、米国、日本での早期利益 | 中期(2〜4年) |

| 耐湿性およびベジタリアン製剤向けHPMC採用 | +1.4% | 欧州(ベジタリアンカプセルシェア35%以上)、北米、アジア太平洋で普及中 | 長期(4年以上) |

| LFHCスケールアップを可能にする高スループットカプセル機械 | +0.6% | グローバル;欧州・北米での高度自動化;中国・インドでの生産能力増強 | 中期(2〜4年) |

| 改ざん防止とプレミアム化を可能にするバンディング/融合封止 | +0.8% | 北米、欧州;アジア太平洋での採用拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

難溶性APIに対するバイオアベイラビリティ向上の推進が液体充填採用を促進

新規低分子候補の多くが低水溶性を示しており、これにより開発チームは消化管での溶出と吸収を高めるためにSEDDSやSMEDDSなどの脂質ベース液体充填戦略を採用する方向に向かっています[2]Mihir Rathod、Bhoomika Malete、Priyanka Patil、「自己マイクロ乳化薬物送達システム(SMEDDS):製剤、メカニズム、および応用の包括的レビュー」、国際医薬品科学誌、ijpsjournal.com。これらのシステムは油と界面活性剤および補助界面活性剤を組み合わせ、腸液と接触すると自発的に微細エマルジョンを形成し、界面積を増大させてより予測可能な吸収を支援します。液体充填ハードカプセル市場において、このアプローチはBCSクラスIIおよびIV化合物の薬物曝露の変動を低減するという目標と一致しており、これらの化合物は従来の錠剤として投与された場合に不規則な血漿プロファイルを示すことがあります。

メーカーはこれらの充填剤を、架橋や水分による劣化を回避するシェル選択と組み合わせることで、貯蔵期間中の溶出動態の一貫性を維持しています。規制の枠組みと薬典基準は、液体経口剤形に対するクオリティ・バイ・デザインの実践を強化し、これらのカプセル形式の開発とスケールアップ経路の予測可能性を向上させています。その結果、液体充填ハードカプセル市場は、溶解性が制限された曝露を標的とするパイプラインの再製剤化においてより大きなシェアを獲得する位置にあります。

ニュートラシューティカルの成長が消費者セグメント全体でカプセル需要を促進

消費者は、知覚される吸収速度の速さを伴う飲み込みやすい単回投与形式を引き続き好んでおり、これにより小売チャネルでの油、ビタミン、酵素、プロバイオティクスのカプセルベースデリバリーが拡大しています。液体充填ハードカプセル市場において、ブランドは融合封止と強化された酸素バリアを活用して、オメガ3、CoQ10、特定の植物性成分などの酸化感受性活性成分を保護しながら、改ざん防止性も強化しています。プロバイオティクスおよび酵素製剤は、敏感な成分が腸内で放出される前に胃の条件を生き延びられるよう、遅延放出設計のHPMCシェルを採用しており、コーティング工程を追加することなく有効性のポジショニングを強化しています。

メーカーがコラーゲンや複数成分配合などのカテゴリーの投与量範囲を拡大するにつれ、小売ラインにおける包装と形式の決定において、1回分の量と服薬遵守の容易さが引き続き中心的な役割を果たしています[3]TOSLAニュートリコスメティクスチーム、「消費者調査:コラーゲン形式の選好と液体の台頭」、TOSLA Nutricosmetics、toslanutricosmetics.com。これらのユーザー中心の特性は、味のマスキング、安定性、クリーンラベルシェル認証が主要な差別化要因となる成長機会を液体充填ハードカプセル市場が獲得するのに役立っています。ニュートラシューティカルのポートフォリオが多様化するにつれ、シェル、封止、充填の統合的な専門知識を持つサプライヤーは、新しいコンセプトを迅速に棚持ちするSKUに転換する位置にあります。

液体投与および封止精度の進歩

充填プラットフォームのアップグレードにより、低用量および強力な活性成分に対する厳格な含量均一性目標を満たしながら、液体および半固形製剤をスケールアップできるようになっています。液体充填ハードカプセル市場において、最新のラインはサーボ制御、インライン重量チェック、自動排除を組み込み、困難な賦形剤システムを稼働させながら検証済みの限界内に収めています。高スループットシステムは商業環境で1時間あたり15万カプセルを超え、大量生産プログラムでは完全自動化ソリューションが1時間あたり21万カプセルに達しています。設備革新はスピードを超えて、柔軟な切り替え、ホットメルト機能、長期キャンペーン中の重要パラメータの管理をオペレーターが維持するのに役立つPATスタイルのセンサーを含むまでに拡大しています。これらの機能は、複雑な脂質充填剤や懸濁液のスケールアップを支援しながら、汚染リスクを高める可能性のある手動介入を削減します[4]Capsugel Equipment、「CFS 1200カプセル液体充填・封止機」、Capsugel、capsugel.com。アウトソーシング需要が増加するにつれ、高度で設定可能なラインを持つ契約パートナーは、商業速度での厳格なプロセスウィンドウを必要とするプロジェクトを獲得する有利な立場にあります。

耐湿性およびベジタリアン製剤向けHPMC採用

HPMCシェルは、耐湿性活性成分、溶媒含有充填剤、または文化的要件によりゼラチンが適さない場合に普及しており、液体充填ハードカプセル市場での幅広い採用を支援しています。ゼラチンと比較したHPMCの固有の低水分含量は、吸湿性APIを保護し、充填剤とシェルが相互作用する際に生じる析出リスクを軽減するのに役立ちます。並行して、ベジタリアンおよびハラール認証により、ブランドとスポンサーは動物由来原料が制限されている市場での消費者および患者の選好に対応できます。

HPMCはゼラチンの溶出を妨げる可能性があるアルデヒド駆動の架橋に抵抗するため、製剤担当者は特定の活性成分と賦形剤システムの長期安定性に対して追加の安全マージンを得ることができます。これらの機能的およびラベリングの利点は、特にプレミアム封止アプローチや遅延放出形式が目標製品プロファイルの一部である場合に、医薬品とニュートラシューティカルの両プログラムにおけるHPMCの役割を拡大しています。供給規模と認証が主要生産者の間で確立されている現在、液体充填ハードカプセル市場はパイプラインの進化に伴いHPMCのシェア拡大が続くと見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊封止によるコストとプロセスの複雑性の増加 | -0.9% | グローバル;コスト重視市場(インド、東南アジア、ラテンアメリカ)でより顕著 | 中期(2〜4年) |

| 賦形剤とシェルの適合性および規制上の検証負担 | -0.7% | グローバル医薬品市場;EU、米国、日本でより厳格 | 長期(4年以上) |

| ゼラチン供給と文化的制約による変動性 | -0.5% | 中東、南アジア(ハラール要件);欧州(ベジタリアンの選好) | 短期(2年以内) |

| 高度な封止/包装なしでの酸素/水分侵入リスク | -0.4% | 熱帯市場(東南アジア、サハラ以南アフリカ);高温多湿気候 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊封止によるコストとプロセスの複雑性の増加

液体充填形式は多くの場合、容器閉鎖完全性の一部としてバンディングまたは融合封止を必要とし、これにより従来のハードカプセルと比較して設備投資と運営負担が増加する工程が追加されます。液体充填ハードカプセル市場において、密閉された連続シームを形成する融合システムはプレミアムな保護を提供しますが、すべてのサイトが維持しているわけではない専用設備、検証、およびオペレータースキルを必要とします。ラインがより高度になるにつれ、企業は重量、封止完全性、外観がリアルタイムで仕様を満たすことを確認するインライン管理と検査工程を検証しなければなりません。これにより品質管理の負担が増大し、小ロットや頻繁なSKU切り替えの技術移転が長期化する可能性があります。プレミアムな改ざん防止と酸化保護を必要とするスポンサーは棚持ちと品質の利点を得ますが、価格競争が激しいプログラムでは追加の複雑性が重荷となる可能性があります。このトレードオフが液体充填ハードカプセル市場全体の施設戦略とアウトソーシングの選択を形成しています。

賦形剤とシェルの相互作用が広範な検証プロトコルを要求

界面活性剤、補助溶媒、または反応性賦形剤を含む液体充填剤は、貯蔵期間全体にわたって溶出、完全性、および放出プロファイルが一貫して維持されるよう、シェルポリマーとの慎重な適合性評価を必要とします。液体充填ハードカプセル市場において、スポンサーとCDMOは後期段階での予期せぬ問題のリスクを低減するため、加速および長期条件下で代表的な充填剤に対してゼラチンやHPMCなどのシェル素材をスクリーニングします。経口剤形に関する薬典の更新により、抽出物と浸出物に関する期待が強化されており、シェルポリマーが界面活性剤リッチなシステムと接触する場合に方法開発と毒性学的レビューの工程が追加されます。これらの要件により、実現可能性とスケールアップにおいてより堅牢な実験計画が推進されますが、非従来型賦形剤を必要とする複雑な活性成分のタイムラインが延長される可能性があります。正味の効果は、信頼性の高いパフォーマンスを確保するための高い初期作業負荷であり、これは規制上の信頼と患者の安全を維持するために不可欠です。パイプラインが多様化するにつれ、この検証負担は一部の液体充填製品の上市における関門要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シェル素材別:植物由来代替品が供給経済を再形成

ゼラチンカプセルは2025年の液体充填ハードカプセル市場シェアの73.24%を占め、成熟した加工インフラと一般的な油および懸濁液充填剤全体でよく理解された溶出挙動に支えられています。この既存基盤により、架橋を引き起こす可能性のある賦形剤化学を避けた製剤の大量生産プログラムでゼラチンが中心的な役割を維持しています。スポンサーは、確立されたゼラチン供給ネットワークとバンディングワークフローにおけるサイトレベルの経験を活用した合理化された適格性確認を重視しています。HPMCはアルデヒド駆動の架橋に対する固有の抵抗性、低いシェル水分、および遅延または修飾放出設計への適合性により引き続き急速に拡大しており、これらすべてが製剤の自由度を高めています。非GMO、ハラール、ビーガンの表示を含む認証フットプリントも、多くの消費者ポートフォリオの中心となるラベル付き製品機会のHPMC解放を支援しています。液体充填ハードカプセル市場において、ゼラチンの規模経済とHPMCの機能的およびラベリングの優位性の間のダイナミクスは、2031年を通じてシェル選択の決定を形成し続けるでしょう。

HPMCは、より多くの耐湿性API、プロバイオティクス、酵素、および溶媒含有充填剤が安定性と予測可能な放出を維持するためにゼラチンから移行するにつれ、2031年までに8.51%のCAGRを達成する見込みです。サプライヤーは、液体充填モダリティ全体でpH非依存性溶出と一貫したパフォーマンスを提供するサーモゲル化プロセスとポリマーエンジニアリングの進歩に投資しています。液体充填ハードカプセル産業において、この機能により製剤担当者は消費者向けチャネルで重要なラベル表示を維持しながら、遅延放出機能と脂質ビヒクルを組み合わせた製品を設計できます。ゼラチンは安定した中性pHの油やより単純な懸濁液に対して依然として強い適合性を持つため、ポートフォリオ固有の基準が大手バイヤーのハイブリッド調達戦略を引き続き推進しています。長期的には、規制製品におけるHPMCへの慣れの向上と認証済み供給の拡大により、植物由来シェルに有利な方向でシェアが徐々に再均衡する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

充填状態別:自己乳化システムがイノベーションの軌跡をリード

油性液体充填剤は2025年の液体充填ハードカプセル市場規模の45.32%を占め、溶解が簡単なビタミン、油、ホルモン製品における中心的な役割を反映しています。オペレーターはプロセスの簡便性、安定した取り扱いウィンドウ、ゼラチンとHPMCシェルの両方との幅広い適合性から油性ビヒクルを引き続き好んでいます。APIがより強力な可溶化を必要とする場合、プログラムはより高い曝露と患者間変動の低減を提供する設計されたエマルジョン化システムへと移行します。これは液体充填ハードカプセル市場が最大の製剤革新を見ている領域であり、シェル、封止、充填を貯蔵期間全体のパフォーマンス維持のために一体的に調整する必要があるためです。並行して、設備プロバイダーは厳格な処理ウィンドウを必要とするホット充填と粘性システムのスループット、インライン管理、温度管理を改善しています。

自己乳化SEDDS/SMEDDSは、脂質マイクロエマルジョンが困難なAPIの可溶化と曝露を改善するという査読済みのエビデンスに支えられ、2031年までに9.85%のCAGRで成長する見込みです。ナノからサブミクロン範囲の液滴サイズを標的とする能力により界面積が増大し、可変的な食後状態条件下でも一貫した吸収を促進するのに役立ちます。懸濁液とホットメルト用途は、活性成分の油溶解性が低い場合や半固形マトリックスから恩恵を受ける場合に明確な役割を維持していますが、沈降と熱プロファイルを管理するためにより堅牢なプロセス管理に依存しています。パイプラインが複雑なデリバリー目標に向けて進化するにつれ、液体充填ハードカプセル市場は放出制御と可溶化戦略を統合できるエマルジョン化システムへのより大きなシェアの配分を続けるでしょう。

封止方法別:融合技術がプレミアムセグメントを獲得

バンディングは2025年の液体充填ハードカプセル市場規模の75.32%を占め、医薬品とニュートラシューティカルラインにわたる幅広い設備の利用可能性と親しみやすさに支えられています。多くの契約パートナーは高速バンディングに依存して、大量の小売量に対して一貫した閉鎖と視覚的な改ざん防止を提供しています。このアプローチは実用的な切り替えを提供し、シェル素材とサイズ全体でフォーマットの柔軟性を高く維持します。酸化感受性または高価値充填剤については、より大きな有効封止ゾーンと密閉特性により、より多くのプログラムが融合封止に移行しています。この移行は、長期常温保管用または侵入リスクの低減から恩恵を受ける賦形剤システム向けに構築されたカプセルで最も顕著です。

融合封止は、スポンサーがマイクロスプレーシーム活性化と制御された熱融合を組み合わせて連続シェル本体を形成するプラットフォームを標準化するにつれ、2031年までに9.23%のCAGRで成長する見込みです。液体充填ハードカプセル市場は、漏れ許容度がほぼゼロである酸化しやすいニュートラシューティカルと投与量が重要な医薬品に対して、この封止完全性をますます重視しています。ロックのみの構成は圧力変化への耐性が低いためニッチなままですが、バンディングはスピードとコスト効率が最優先される場所で重要な役割を維持しています。カテゴリー全体で、容器閉鎖完全性への期待は引き続き厳格化しており、融合プラットフォームは最新の試験方法と生産管理に適合しています。運用上の実用主義とプレミアム封止のバランスが、予測期間における採用パターンの二極化を説明しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途別:ニュートラシューティカル需要が医薬品成長を上回る

処方薬は2025年の収益の61.91%を占め、投与量の予測可能性、安定性、バイオアベイラビリティの向上を重視するユースケースで液体充填ハードカプセル市場を支えています。スポンサーは化学的適合性と放出目標に基づいてシェル素材を選択し、酸化管理または改ざん防止がリスク管理に不可欠なプログラムでは融合封止を使用しています。並行して、HPMCベースの遅延放出設計により、コーティング工程を追加することなく敏感な活性成分が胃の条件を回避できるため、開発を合理化できます。これらの特性は、錠剤では同様の曝露を達成するために複雑な処理が必要となる標的患者サブグループや活性成分に対するカプセル選択を持続させます。その結果、液体充填ハードカプセル市場は治療効果の一貫性向上を目指すライフサイクル管理の主要な経路であり続けます。

ニュートラシューティカルは8.84%のCAGRを達成する見込みであり、油、酵素、プロバイオティクスを単回投与で提供する便利で高バイオアベイラビリティと認識される形式への消費者の選好を背景に前進しています。融合封止とHPMCシェルにより、よりクリーンなラベル、より強力な酸素管理、必要に応じた遅延放出が可能となり、小売チャネルでのプレミアムポジショニングを支援します。特にプロバイオティクスと酵素製品は、遅延放出カプセルが腸内での崩壊前に胃の通過を通じて活性成分を保護するのに役立つ場合に恩恵を受けます。ニュートラシューティカルが成分と表示で差別化を続けるにつれ、封止と包装に関する液体充填のノウハウは、スケールで安定性と棚持ちを提供するために極めて重要となります。これにより液体充填ハードカプセル市場内の消費者健康プログラムの成長プロファイルが強化されます。

放出プロファイル別:修飾放出が標的デリバリーで牽引力を獲得

即時放出形式は2025年の液体充填ハードカプセル市場の50.22%のシェアを占め、速い発現と単純な油性ビヒクルが治療または消費者の目的に合致するユースケースと一致しています。オペレーターは経口剤形の薬典基準に合わせて溶出パフォーマンスを調整し、インプロセスチェックとポストプロセス試験がバッチリリースを支援しています。事前溶解された活性成分またはマイクロエマルジョンを含むカプセルは通常、余裕を持って即時放出試験に合格し、この形式をカテゴリー全体で汎用性の高い選択肢として維持しています。遅延作用または胃保護が必要な場合、製剤担当者はシェルの選択、封止アプローチ、充填組成を調整して目的のプロファイルに達します。これらのオプションにより、液体充填ハードカプセル市場は同じプラットフォームファミリーで速効性のニーズと標的デリバリー目標の両方をカバーできます。

修飾放出は7.55%のCAGRで成長する見込みであり、胃液中で無傷のまま保持し、別のコーティング工程なしに腸内で崩壊できる遅延放出HPMCデザインによって推進されています。この機能は、腸溶保護から恩恵を受けるプロバイオティクス、酵素、および特定の低分子で牽引力を得ています。サプライヤーはまた、即時効果と遅延効果がSKU全体またはネスト形式を通じて組み合わされるハイブリッド投与戦略を支援しており、錠剤圧縮なしに設計空間を広げています。封止とシェルポリマーの進歩により、溶出の微調整と実際の流通条件下での安定性維持のための余地が増えています。これらの設計上の選択が、規制および消費者健康プログラム全体での修飾放出カプセルの採用軌跡を支えています。

地域分析

北米は2025年の液体充填ハードカプセル市場の34.56%を占め、強力な医薬品スポンサー基盤、確立されたカプセル製造、および経口剤形に対する成熟した規制システムに支えられています。米国のcGMP要件と容器閉鎖完全性への期待は、液体充填プログラムの品質と文書化の実践を標準化するのに役立っています。融合封止とHPMCシェルを使用したカプセルは、酸化安定性とラベル表示がプレミアム治療と消費者製品を支援するプロジェクトで増加しています。この地域の高スループットラインの既存基盤は、処方薬とOTCの両方にわたる大量生産をサポートし、上市と再製剤化の生産能力を確保しています。このエコシステムにより、北米は予測期間を通じて影響力のある購買者および生産者であり続ける位置にあります。

アジア太平洋地域は2031年までに9.32%のCAGRで最も急成長する地域となる見込みであり、強力な製造能力と医薬品およびニュートラシューティカルパイプラインの両方でのプレミアム封止とシェルオプションの採用増加を反映しています。地域サプライヤーとグローバル多国籍企業は、より高い完全性形式でローカルおよび輸出需要に対応するために生産能力と技術スタックを拡大しています。スポンサーが生産をローカライズし設備をアップグレードするにつれ、インライン管理を備えた高速ラインが主要ハブでより一般的になっています。HPMC採用はベジタリアンおよびハラール認証への需要とともに増加しており、主要市場全体での小売および処方薬のユースケースを支援しています。品質、スピード、認証の幅のこの組み合わせが、液体充填ハードカプセル市場における地域のアウトパフォーマンスを支援しています。

欧州は、液体充填剤、融合封止、高度な放出設計に対して検証されたプロセスを持つ生産者を優遇する厳格な品質基準の下で着実な成長を示しています。活動には、医薬品と消費者健康の両顧客をサポートする包装と統合サービスの生産能力増強が含まれます。HPMCの採用は、水分管理を必要とするユースケースや、ベジタリアンおよびハラールの選好に対するラベル表示を拡大するユースケースで強くなっています。文書化、抽出物と浸出物の試験、インプロセス管理に対する高い基準により、欧州のメーカーは複雑な液体充填需要に対応する運営モデルを構築しています。これにより、液体充填ハードカプセル市場でグローバルな供給ニーズにも対応しながら、規制市場での地域の強固な位置が維持されています。

競合環境

液体充填ハードカプセル市場は、製剤から商業規模の充填・封止までを提供するグローバルカプセル生産者、設備専門家、CDMOが混在する中程度に断片化した市場を特徴としています。プロバイダーはシェルポートフォリオ、封止技術、認証、および長期キャンペーン全体でプロセス管理を統合する能力によって差別化しています。Lonzaの融合封止とLicapsプラットフォームは、厳格な酸素管理、堅牢な改ざん防止、および多様な気候下での強力な安定性を必要とするプレミアム用途を確立しています。ACGは耐湿性とベジタリアンのニーズを標的とした高度なHPMCシェル製品を展開し、規制および消費者プログラムに対する材料科学とアプリケーションサポートを組み合わせています。SyntegonやMG2などの設備革新者は、メーカーがスループットで品質基準を満たすのを支援する重量チェック、PATスタイルのセンサー、迅速な切り替えを統合するためにパフォーマンスシリーズを拡大しています。

戦略的投資は生産能力のローカライズ、高薬理活性物質の取り扱い、統合包装を中心に継続しています。Aenovaは2024年に経口固形剤とカプセル機能をネットワーク全体でスケールアップするための記録的な投資を報告し、高薬理活性物質の取り扱いと固形剤の生産量拡大に注力しました。欧州では、Sirioが2024年にドイツで1,878万米ドルのフルサービス包装施設を開設し、統一されたGMP基準の下でブリスターとボトル形式をサポートし、カプセルベースのポートフォリオに対する下流サポートを拡大しました。Catalentのアジアにおける確立されたフットプリントには日本の掛川サイトが含まれており、カプセルベースの経路を計画するスポンサーに対する複数地域の臨床および商業供給オプションを補完しています。これらの動きは、液体充填ハードカプセル市場における新規分子の上市とライフサイクルプログラムを確保するためにリーダーがエンドツーエンドの提供を強化している方法を示しています。

液体充填ハードカプセル産業リーダー

Lonza

ACG

Qualicaps

Suheung (EMBO CAPS)

CapsCanada

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lone StarがLonza Group AGからCapsugel(カプスゲル)を買収し、LonzaはLone Starが過半数株式を取得する一方で約40%の株式に再投資しました。この取引は、空ハードカプセルおよび液体充填ハードカプセルのグローバルプレーヤーとしてのCapsugel(カプスゲル)の強固な地位を強調しています。

- 2025年9月:Bora Pharmaceuticals Co., Ltd.が台湾・竹南サイトで液体充填ハードカプセル(LFC)製造を導入し、生産能力の主要な拡大を実現しました。

グローバル液体充填ハードカプセル市場レポートの範囲

液体充填ハードカプセル市場は、バイオアベイラビリティ、安定性、経口薬物デリバリーにおける患者コンプライアンスを向上させるために設計された液体、半固形、または脂質ベースの製剤で充填された2ピースハードカプセルで構成されています。これらのカプセルは、特に難溶性または敏感な活性成分に対して、医薬品とニュートラシューティカルの用途で広く使用されています。

市場はシェル素材別(ゼラチン、HPMC、プルランまたはその他のセルロース)、充填状態別(油性液体、懸濁液、半固形またはホットメルト充填、自己乳化SEDDSまたはSMEDDS)、封止方法別(バンディング、融合封止またはLEMSマイクロスプレー、ロックのみ)、最終用途別(処方薬、OTC製品、ニュートラシューティカルまたは栄養補助食品)、放出プロファイル別(即時放出および修飾放出)にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| ゼラチン |

| HPMC |

| プルラン/その他のセルロース |

| 油性液体 |

| 懸濁液 |

| 半固形/ホットメルト充填 |

| 自己乳化(SEDDS/SMEDDS) |

| バンディング |

| 融合封止/LEMSマイクロスプレー |

| ロックのみ |

| 処方薬 |

| OTC |

| ニュートラシューティカル/栄養補助食品 |

| 即時放出 |

| 修飾放出(持続放出/腸溶性) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| シェル素材別 | ゼラチン | |

| HPMC | ||

| プルラン/その他のセルロース | ||

| 充填状態別 | 油性液体 | |

| 懸濁液 | ||

| 半固形/ホットメルト充填 | ||

| 自己乳化(SEDDS/SMEDDS) | ||

| 封止方法別 | バンディング | |

| 融合封止/LEMSマイクロスプレー | ||

| ロックのみ | ||

| 最終用途別 | 処方薬 | |

| OTC | ||

| ニュートラシューティカル/栄養補助食品 | ||

| 放出プロファイル別 | 即時放出 | |

| 修飾放出(持続放出/腸溶性) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

液体充填ハードカプセル市場の規模と2031年までの成長見通しはどのようなものか

2025年に19億米ドルに達し、2026年から2031年にかけてCAGR 7.45%で2031年までに28億5,000万米ドルに達する見込みです。

液体充填ハードカプセル市場でリードしている最終用途セグメントはどれか

処方薬が2025年に61.91%のシェアでトップとなり、ニュートラシューティカルは2031年までに8.84%のCAGRで最も急速に成長する見込みです。

最も強い勢いを示す充填状態形式はどれか

油性形式が2025年に45.32%のシェアでトップとなり、自己乳化SEDDS/SMEDDSは2031年までに9.85%のCAGRで成長する見込みです。

この市場における封止技術はどのように進化しているか

バンディングが2025年に75.32%のシェアを保有し、融合封止は密閉性と完全性の利点により2031年までに9.23%のCAGRで最も急速に成長する方法となっています。

HPMCシェルは液体充填ハードカプセル市場においてどのような役割を果たしているか

HPMCは耐湿性とベジタリアン要件をサポートし、採用増加に伴い2031年までに8.51%のCAGRで拡大する見込みです。

どの地域が増分成長を牽引する見込みか

北米が2025年に34.56%のシェアでトップとなり、アジア太平洋地域は2031年までに9.32%のCAGRで最も急成長する地域となる見込みです。

最終更新日: