オーストリア生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.54 十億米ドル |

| 市場規模 (2026) | 31.51 十億米ドル |

| 市場規模 (2031) | 51.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア生命保険・非生命保険市場分析

オーストリア生命保険・非生命保険市場の規模(保険料価値ベース)は、2025年の280億5,400万米ドルから2026年には315億1,000万米ドルへと拡大し、2031年までに516億9,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR10.41%で成長すると予測されている。

オーストリアの生命保険・非生命保険市場は、着実な成長軌道を描いている。この成長は、サイバー脅威に対する意識の高まり、気候変動に関連した財産損失の増加、および老後の収入格差に対する懸念の高まりによって促進されている。金融市場庁(FMA)は厳格なソルベンシー監督を実施しており、業界全体の平均ソルベンシー比率261%という堅固な水準を確保している。これは投資家の信頼を高めるだけでなく、引受能力の強化にも寄与している。市場は銀行と保険会社の相互補完的な関係を享受しており、デジタルバンキングの普及およびユニットリンク型生命保険商品に対する税制優遇措置によってさらに強化されている。これらの要因が相まって、アクセスの拡大と普及の促進をもたらしている。同時に、気候ストレステストの義務化が進む中、高度なリスクプライシングツールへの需要が急増している。保険会社は、持続的な低金利による収益性への圧力および気候変動に起因する保険金請求の変動に苦慮しながらも、競争優位性を維持するために、保険金請求処理へのAI活用および気候リスク分析の高度化に取り組む企業が増加している。

主要レポートのポイント

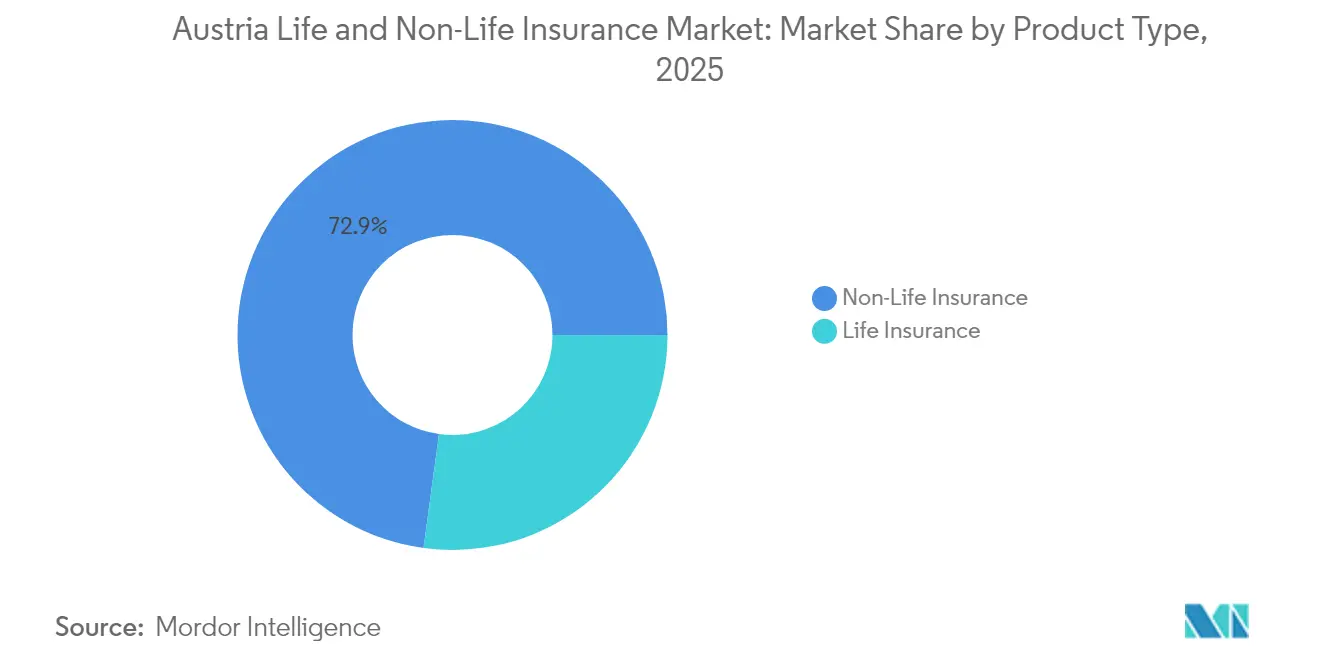

- 商品タイプ別では、非生命保険が2025年のオーストリア保険市場シェアの72.85%を占めてトップとなり、年金・退職年金商品は2031年にかけて年平均成長率(CAGR)5.72%で拡大すると予測されています。

- 販売チャネル別では、独立ブローカーが2025年のオーストリア保険市場規模の36.65%のシェアを保持しており、ダイレクトオンラインチャネルは2031年にかけて年平均成長率(CAGR)9.22%で拡大しています。

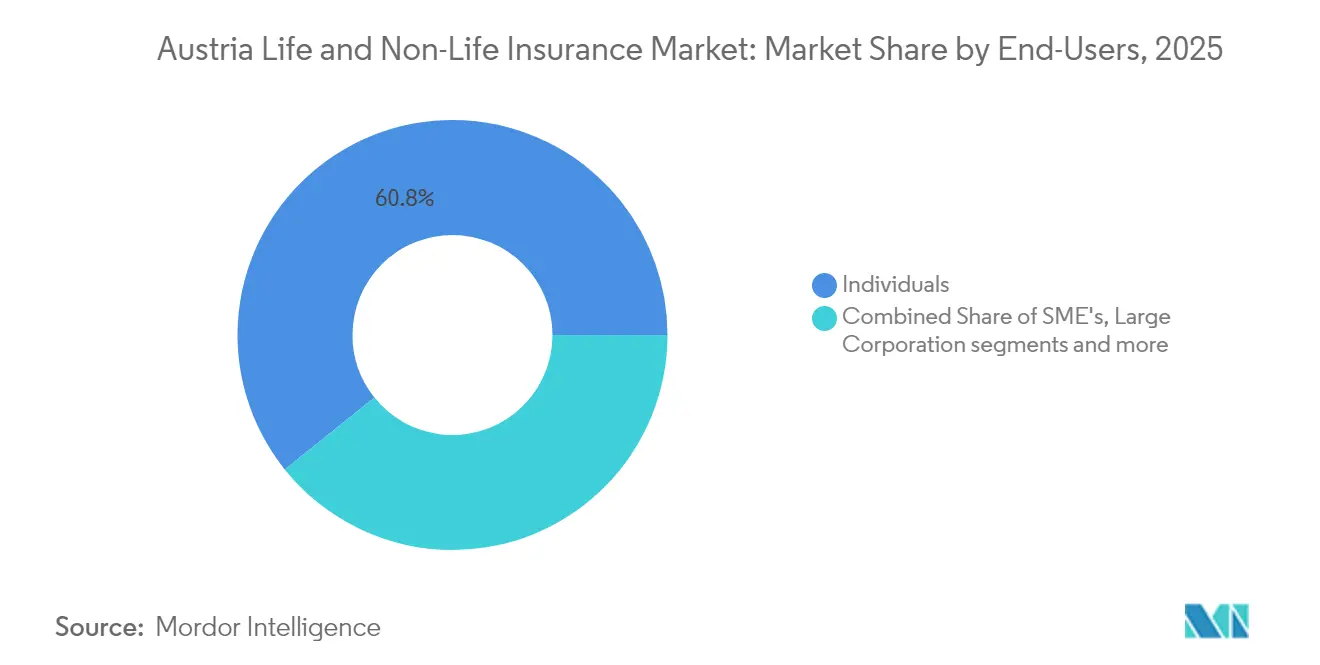

- エンドユーザー別では、個人が2025年の保険料の60.75%を占め、中小企業(SME)は2031年にかけて最も高い年平均成長率(CAGR)7.11%を記録しています。

- 保険料タイプ別では、定期払い保険料が2025年に79.85%のシェアで優位を占めており、一時払い契約は年平均成長率(CAGR)4.07%で成長する見込みです。

- 地域別では、ウィーンが2025年に33.12%のシェアを占め、チロル州が年平均成長率(CAGR)5.93%で最も急成長している州となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア生命保険・非生命保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な高齢化による年金格差の拡大 | +2.1% | 全国、ウィーンおよびニーダーエスタライヒ州に集中 | 長期(4年以上) |

| アルプス地域における雹・洪水・雪崩被害の急増 | +1.8% | アルプス地域:チロル、ザルツブルク、フォアアールベルク、シュタイアーマルク | 中期(2年~4年) |

| EU全域でのGDPR施行と中小企業のサイバーリスク意識 | +1.6% | 全国、ビジネスセンターに集中 | 短期(2年以内) |

| ユニットリンク型・インデックスリンク型保険に対する政府の税制優遇措置 | +1.4% | 全国、ウィーンおよびオーバーエスタライヒ州での普及率が高い | 短期(2年以内) |

| デジタルバンキングの高い普及率 | +1.2% | 都市部:ウィーン、グラーツ、リンツ、ザルツブルク | 中期(2年~4年) |

| 電動モビリティ車両の拡大による自動車第三者賠償・車体保険料の増加 | +0.9% | 全国、ウィーンおよび西部州での早期普及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化による年金格差の拡大

2022年、オーストリアの人口の34.7%が55歳以上であり、この数字は2050年までに41.2%に達すると予測されています。この人口動態の変化は、法定年金と適切な退職所得との間の格差を拡大させています。その結果、個人向け生命保険および年金商品への需要が高まっています。2024年1月より、繰り延べインセンティブの強化や部分的退職所得に対する給与税の引き下げなどの政策改革が、家計が公的給付を私的貯蓄で補完するよう促しています。公的年金支出は国内総生産(GDP)の13%を占めていますが、平均純所得の48%しかカバーしていません。この不足分が年金商品を生命保険において最も急成長するセグメントへと押し上げ、オーストリア保険市場における長期的な保険料成長を牽引しています。

アルプス地域における雹・洪水・雪崩被害による家庭・農業向け保険需要の増加

オーストリアでは、深刻化するアルプス地域の気象現象を背景に、家庭・財産・農業保険への需要が急増しています。特に2024年のスーパーセル嵐は66,000ヘクタールにわたり2,200万米ドルから2,500万米ドルの損害をもたらしました。これらの気候関連の課題に対応するため、保険会社は保険料の引き上げだけでなく、迅速な保険金支払いのためのパラメトリック型ソリューションの活用も進めています。また、金融市場庁(FMA)が義務付けた規制上の気候ストレステストにより、補償の空白が明らかになりました。この発見が保険加入率の向上と被保険金額の増加につながっています。これらの気候変動に起因する変化の結果、非生命保険料の成長が加速し、オーストリア保険市場全体の拡大を後押ししています。

ユニットリンク型・インデックスリンク型保険に対する政府の税制優遇措置

オーストリアでは、政府の税制優遇措置によりユニットリンク型およびインデックスリンク型保険商品が直接投資よりも魅力的となり、生命保険・非生命保険市場の双方における成長を促進しています。2023年、ユニットリンク型保険は中央値で9%の純リターンを記録して前年の損失を回復し、消費者信頼を回復させました[1]欧州保険・職業年金機構、「消費者トレンドレポート2024」、eiopa.europa.eu。源泉徴収税還付に関する欧州司法裁判所の重要な判決により、外国保険会社が商品コストを引き下げ、価格競争力を高めることが可能となりました。さらに、オーストリアの前例のない国家研究開発(R&D)支出の増加が、フィンテックベースのアドバイザリーツールの台頭を促進し、家計貯蓄から生命保険への移行を簡素化しています。これらのダイナミクスが総合的に市場を拡大させ、長期的な保険料成長を強固なものにしています。

デジタルバンキングの高い普及率によるダイレクト・バンカシュアランス販売の加速

オーストリアの堅固なデジタルバンキング環境は、ダイレクト保険販売の成長を促進するだけでなく、バンカシュアランス部門も強化し、生命保険・非生命保険市場双方の急成長につながっています。日常の支出においてカード決済が39%、オンライン決済が21%を占めており、銀行と保険会社はこれらのデジタルチャネルを活用して統合的な補償サービスを提供しています[2]欧州中央銀行、「ユーロ圏消費者の決済行動に関する調査(SPACE)2024」、ecb.europa.eu。2023年、銀行は注目すべき15.7%の自己資本利益率を達成し、多くの銀行がモバイルアプリケーションに保険商品を直接組み込んでいます。同時に、保険会社はAI駆動のチャットボットやリアルタイム見積もりエンジンを活用し、オンライン保険料の大幅な増加をもたらしています。このデジタルシナジーは顧客との関係を強化するだけでなく、保険料密度を高め、市場全体の勢いを強固なものにしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ圏の低金利環境による保証付き生命保険商品の収益性の低下 | −1.9% | 全国、全生命保険会社に影響 | 長期(4年以上) |

| 高い市場飽和度と価格競争 | −1.3% | 全国、ウィーンおよび都市部で激化 | 中期(2年~4年) |

| ソルベンシーIIの資本・報告負担による中規模保険会社のコンプライアンスコストの増加 | −0.8% | 全国、中小規模保険会社に不均衡な影響 | 長期(4年以上) |

| インフレによる消費者の高免責金額・軽微リスクの自家保険へのシフト | −0.6% | 全国、農村部でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ユーロ圏の低金利環境による保証付き生命保険商品の収益性の低下

オーストリアの生命保険・非生命保険市場は、ユーロ圏の持続的な低金利環境に起因する課題に直面しています。この環境は保証付き生命保険商品の収益性を着実に低下させています。最近の政策金利の引き上げにもかかわらず、固定収益投資からのリターンは多くの生命保険契約に存在する従来の保証水準を依然として下回っています。この不足が潜在的な投資収益を制限しています。これらの課題に対応するため、国際通貨基金(IMF)はより厳格な資産負債マッチングを提唱しています[3]国際通貨基金、「オーストリア第4条協議レポート2024」、imf.org。この勧告はヘッジコストを増加させるとともに、保険会社が新規保証付き保険の発行を抑制する要因ともなっています。その結果、従来の養老保険商品への需要が顕著に低下し、生命保険セクターの成長が鈍化しています。

高い市場飽和度と価格競争による非生命保険マージンの圧縮

オーストリアの生命保険・非生命保険市場は、特に非生命保険セグメントにおいて飽和状態と激しい価格競争に直面しています。5大プレーヤーが非生命保険料の約80%を占めており、この集中度が積極的な価格設定によりマージンを侵食する寡占的環境を生み出しています。2024年、Vienna Insurance Group(VIG)やUNIQAなどの主要保険会社は気象関連の保険金請求に直面し、コンバインドレシオが93%を超え、財務的な圧力が浮き彫りになりました。企業が効率化のために自動化や予測分析への投資を続けているにもかかわらず、自動車保険や家庭保険などの主要分野における持続的な低価格設定が市場全体の収益性を引き続き圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:非生命保険の優位性が保険料プールを支える

非生命保険は2025年の総保険料の72.85%を生み出し、オーストリア保険市場が強制自動車保険と気候リスクにさらされた財産リスクに依存していることを裏付けています。自動車保険の31.8%のシェアは、車両登録の義務化と電動モビリティ車両の増加から恩恵を受けています。アルプス地域の雹・洪水被害が財産保険料の硬化と被保険金額の拡大を促進する一方、賠償責任・傷害・旅行保険セグメントは安定した貢献を維持しています。年金・退職年金サブラインは年平均成長率(CAGR)5.72%で、高齢化の加速を背景に生命保険セグメントの先頭を走っています。保証金利の重荷が相対的なリターンを侵食するため、終身保険・養老保険契約は伸び悩んでいます。新しいユニットリンク型商品は税制優遇とデジタルアドバイザリーツールを活用し、銀行預金から乗り換える貯蓄者を獲得しています。

今後を見据えると、非生命保険のオーストリア保険市場規模は、生命保険の成長が加速する中でも絶対値では拡大し続け、多様化した保険料ミックスを維持すると予想されます。気候関連の保険金支払いの増加がパラメトリック型・マイクロカバレッジのイノベーションを促進しています。一方、ESGに沿った投資ガイドラインが保険会社のポートフォリオをグリーンボンドへとシフトさせ、若い保険契約者に響くサステナビリティ連動型の商品設計を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:アドバイザリーの強みとデジタルの速度の融合

ブローカーは2025年の元受保険料の36.65%を管理し、カスタマイズされた補償を求める複雑な商業顧客や富裕層顧客の信頼を維持しています。その優位性にもかかわらず、銀行パートナーはデジタルバンキングの高い普及率を活用して保険サービスを組み込み、バンカシュアランス収益を向上させています。ダイレクトオンラインチャネルは年平均成長率(CAGR)9.22%で最も急成長しており、価格の透明性と即時保険発行を活かして自動車・旅行・ガジェット保険などの標準化された分野に浸透しています。アグリゲーターと組み込み型保険アプリケーションプログラミングインターフェース(API)が電子商取引やモビリティアプリへのリーチを拡大しています。

既存企業による集中的なデジタル投資がブローカーアドバイスとセルフサービスポータルを融合したオムニチャネル戦略を支えています。その結果、ダイレクトチャネルのオーストリア保険市場規模は予測期間中に倍増し、特にデジタルネイティブ消費者の間での増分成長を取り込む可能性が高いです。従来のブローカーはロボアドバイザーツールやデータ駆動型更新アラートを導入することで顧客維持率を守ろうとしています。

エンドユーザー別:家庭部門の優位性と中小企業の未開拓領域

個人は2025年の保険料の60.75%を占め、個人向け保険の高い普及率と年金格差への意識を反映しています。強制自動車保険と広く普及した住宅保険が基本収益を支え、人口の高齢化が年金・長期介護保険への需要を促進しています。サイバー保険と個人情報盗難保険がデジタル活用度の高い家庭の間で普及しています。

中小企業(SME)は規模は小さいものの、年平均成長率(CAGR)7.11%で最も急成長しているコホートです。データ侵害事件の急増にもかかわらず、サイバーリスク保護を保有しているのは3分の1に過ぎず、未開拓の潜在力を示しています。中小企業のデジタル化に充てられた欧州連合(EU)復興基金がリスク軽減支出にリソースを振り向け、保険会社にとっての機会を拡大しています。大企業は複雑なプログラムとキャプティブ構造を通じて安定したシェアを維持していますが、増分成長はオーストリア保険市場全体における中小企業の保護格差の解消にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

保険料タイプ別:定期的なキャッシュフローの安定性と一時払いの機会

定期払い契約は2025年の保険料の79.85%を占め、保険会社に予測可能なキャッシュフローを提供し、ソルベンシー比率の安定性を支えています。給与からの自動控除とサブスクリプション型請求が失効率を抑制しています。一時払い契約は20.15%のシェアにとどまっているものの、退職者が退職金や貯蓄を一時払い年金に転換するにつれて年平均成長率(CAGR)4.07%で拡大しています。

依然として低水準ではあるものの金利の上昇が即時年金支払いの魅力を高め、資産移転計画が富裕層家庭の間で一時払い生命保険需要を促進しています。保険会社にとって、一時払い量の増加は新契約マージンを改善し、投資可能資産を拡大させ、オーストリア保険市場内のキャッシュフロープロファイルのバランスを取ることに貢献しています。

地域分析

ウィーンは2025年のオーストリア保険市場保険料の33.12%を占め、多国籍企業の本社、大使館、富裕層居住者の集積を背景に業界の中核として位置づけられています。高密度な商業不動産価値と高い一人当たり所得が、自動車・住宅・サイバー・金融分野の大規模な保険ポートフォリオを支えています。中央・東欧(CEE)金融におけるウィーンの主導的役割が、ウィーンを拠点とするキャプティブおよびフロンティング契約を通じた国境を越えた保険配置を促進しています。公共部門のデジタルヘルス推進施策がウィーンのテクノロジー活用型保険ソリューションの試験的導入能力を示し、全国的な政策革新を促しています。

チロル州は2031年にかけて年平均成長率(CAGR)5.93%で最も急成長する州となる見込みです。観光中心のインフラ、雪崩・洪水リスク、スキーエリア資産の気候リスク再評価が財産保険・事業中断保険料の上昇につながっています。同州はまた、新たな自動車フリートおよび賠償責任保険を生み出すエコモビリティ投資からも恩恵を受けています。隣接するザルツブルク州はチロルの観光ミックスを反映しつつ、高価値な歴史的建造物を保護する文化遺産保険需要と組み合わせています。

ニーダーエスタライヒ州とオーバーエスタライヒ州は産業力と農業・自動車サプライチェーンを組み合わせています。オーバーエスタライヒ州には大規模な製造工場が立地しており、そのサプライチェーン保険ニーズが商業保険の安定した成長に貢献しています。シュタイアーマルク州の自動車クラスターと研究大学が、オーダーメイドの保険ソリューションを必要とする先進製造リスクを育成しています。一方、フォアアールベルク州とケルンテン州は高まる嵐被害の変動性に直面しており、財産保険の加入率を押し上げています。ブルゲンラント州の風力発電ブームが専門的な再生可能エネルギー保険セグメントを生み出しています。総じて、地域の多様性がオーストリア保険市場において都市部の企業リスクとアルプス地域の気候リスクのバランスの取れたミックスを維持し、成長の触媒を首都以外にも広げています。

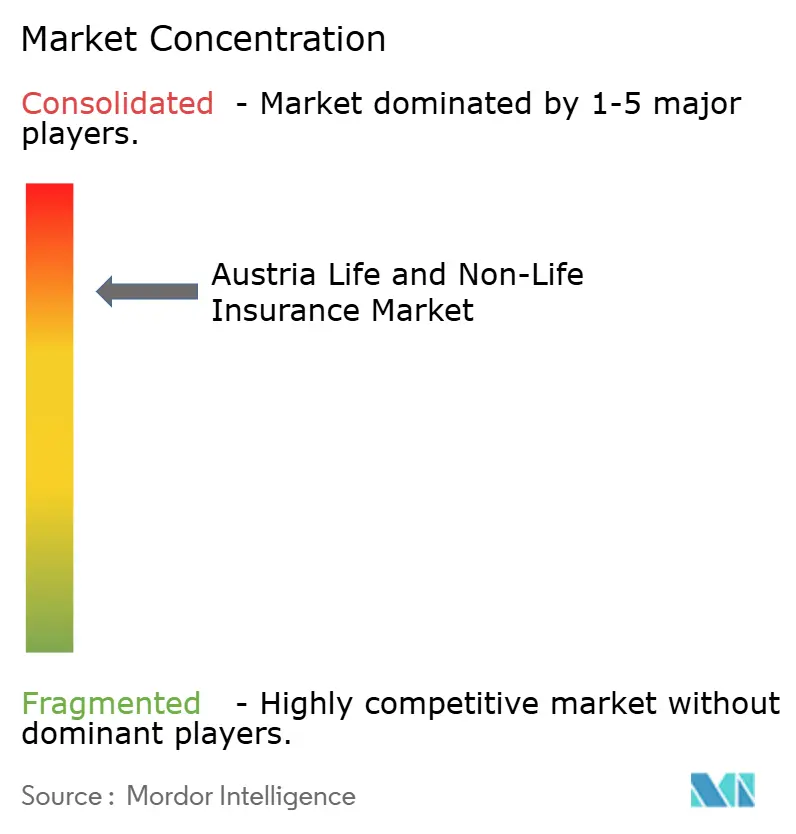

競争環境

オーストリア保険市場は5つのグループを中心に集中しています。Vienna Insurance Group(VIG)は生命保険・非生命保険の両セグメントでトップに立ち、261%のソルベンシー比率を維持しながら中央・東欧(CEE)30市場で事業を展開しています。UNIQAは265%のソルベンシーカバレッジで2位に位置し、オムニチャネルデジタル販売と選択的なCEE拡大に注力しています。Generali Austriaはグループ全体のデータ分析を活用してリスク選択を精緻化しています。AllianzとERGOがトップ5を完成させ、それぞれ機械学習ツールを通じた保険金請求処理の近代化を進めています。

戦略的な動きはテクノロジーとサステナビリティにおける競争激化を示しています。VIGは2024年に社内AIによる不正検知エンジンを拡張し、平均保険金請求処理時間を18%短縮しました。UNIQAの「3.0 Growing Impact」ロードマップは、デジタルコアシステムの刷新とグリーンボンド投資のために2028年までに6億5,000万米ドルを充当しています。ERGO Austriaはバンカシュアランス依存を軽減するためにダイレクトデジタル採用にシフトし、電子商取引のチェックアウトに組み込まれたモジュール型マイクロカバーを開始しました。Allianzはリスクの高いアルプス地域の財産保険にクライメートレジリエンス特約を導入し、保険料インセンティブと防災アドバイスアプリを組み合わせています。

サイバー保険が主要な未開拓領域です。企業の3分の1しか保険に加入していないにもかかわらず、2022年にはサイバーインシデントが60,000件を超えました。VIGは欧州のサイバー保険管理代理店(MGA)と提携して引受専門知識を加速させ、UNIQAはウィーンを拠点とするサイバーセキュリティスタートアップに投資してリスク予防サービスを保険と組み合わせています。主要グループはすべて金融市場庁(FMA)のESGおよび気候リスクガイドラインに準拠し、オーストリア保険市場における競争差別化を形成する準備金積立と資本配分の意思決定にシナリオ分析を統合しています。

オーストリア生命保険・非生命保険業界リーダー

Vienna Insurance Group

UNIQA Insurance Group AG

Allianz Österreich

Generali Versicherung AG

Grazer Wechselseitige Versicherung (GRAWE)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:政府が電気自動車に対するMVSt税免除を廃止し、電動モビリティ主導の自動車保険料成長を抑制する可能性のある年間出力連動税を導入しました。

- 2025年1月:金融市場庁(FMA)が更新されたEU保険消費者保護規則を施行し、商品ガバナンスおよび開示要件を強化しました。

- 2024年12月:UNIQAがデジタルおよびESG投資を重視した戦略計画「UNIQA 3.0 Growing Impact 2025-2028」を発表しました。

- 2024年8月:国家研究・技術レポートが記録的な176億米ドルの研究開発(R&D)支出(国内総生産(GDP)の3.34%)を確認し、インシュアテックのイノベーションを促進しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、オーストリアの生命保険・非生命保険市場は、オーストリアで営業するライセンス保有保険会社が収受する、生命保険契約(定期、終身、ユニットリンク型、年金および団体契約)および非生命保険種目(自動車、財産、賠償責任、傷害・疾病特約、海上、航空、輸送、信用、サイバーおよび旅行)に係るすべての元受保険料を対象とし、販売チャネルは問わない。外国支店が発行しオンショアで計上された保険契約は含まれるが、純粋な再保険取引は除外される。

スコープ除外:再保険料は対象外。

セグメンテーション概要

- 商品タイプ別

- 生命保険

- 定期生命保険

- 終身・養老生命保険

- ユニットリンク型・インデックスリンク型保険

- 年金・退職年金商品

- グループ生命保険・従業員福利厚生

- 非生命保険

- 自動車保険(第三者賠償・車体)

- 財産保険(住宅、商業、工事)

- 一般賠償責任保険

- 傷害・補完的健康保険

- 旅行保険

- 海上・航空・輸送保険(MAT)

- 信用・保証保険

- サイバー保険

- 生命保険

- 販売チャネル別

- 専属代理店

- 独立ブローカー

- バンカシュアランス

- ダイレクト(オンライン・コールセンター)

- アグリゲーター・比較ポータル

- インシュアテック・組み込み型パートナーシップ

- エンドユーザー別

- 個人

- 中小企業(SME)

- 大企業・公共機関

- 保険料タイプ別

- 一時払い保険料

- 定期払い保険料

- 地域別(連邦州)

- ウィーン

- ニーダーエスタライヒ州

- オーバーエスタライヒ州

- シュタイアーマルク州

- チロル州

- ザルツブルク州

- ケルンテン州

- フォアアールベルク州

- ブルゲンラント州

詳細な調査方法論とデータ検証

一次調査

ウィーン、グラーツ、インスブルックにわたる引受責任者、ブローカー連盟、インシュアテック創業者、VVO統計担当者との複数の個別インタビューを通じて、保険料の内訳、平均販売価格、デジタルチャネル普及率の前提を検証した。中小企業の財務担当者を対象としたフォローアップのeサーベイにより、新興のサイバー保険およびフリート需要に関するデータの空白を補完した。

デスクリサーチ

アナリストはまず、オーストリア保険協会(VVO)、Eurostat、EIOPAのソルベンシーII統計、OECDの年金テーブルなど、公式かつ無償で入手可能なソースを活用し、保険料フロー、普及率、ソルベンシー指標を把握した。主要オーストリア保険会社の公開開示書類、FMAの規制リリース、ユニットリンク型貯蓄に対する税制優遇に関する議会法案から、将来を見据えた規制シグナルを収集した。企業レベルの情報を充実させるため、D&B Hoovers(貸借対照表トレンド)やDow Jones Factiva(M&A・製品ローンチ)などの有償データセットも活用した。これらの例示的なソースは、参照した複数のソースの中でも、事実的な基盤を形成するものである。

市場規模推計・予測

トップダウンの構築はVVOが公表した2024年の元受保険料(GWP)をUSDに換算することから始まり、普及率、損害率、人口統計フィルターを用いて種目別、販売チャネル別、エンドユーザー別に分解した。合計値を照合するため、代理店積み上げおよびバンカシュアランス手数料プールをサンプリングしたボトムアップの検証を重ね合わせた。モデルを駆動する主要変数には、可処分所得の成長、新車登録台数、住宅着工件数、高齢化人口指数、および巨大損害発生頻度が含まれる。2030年までの予測には、これらのドライバーに連動した多変量回帰を採用し、専門家センチメントに基づくシナリオオーバーレイを加えている。小規模州のデータ空白は、FMAの四半期開示に基づく3年移動平均を用いて補完した。

データ検証・更新サイクル

アウトプットは3層のレビューを経る:過去のVVVOシリーズとの差異チェック、ピアモデルとの比較、およびシニアアナリストの最終承認。レポートは年次で更新され、重大な規制上またはマクロ経済上のイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができる。

MordorのオーストリアLife & Non-Life保険ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる保険料定義、予測期間、通貨基準を採用しているためである。

主な乖離要因としては、(1)一部の調査が9ヶ月分のGWPのみを引用するか、疾病特約を除外している、(2)保険料を固定ユーロに調整しながら静的なFXレートを適用している、(3)更新頻度が異なるため、2024年の急速な雹害損失の急増が完全に反映されているか、あるいは全く反映されていないかのいずれかとなっている、といった点が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主な乖離要因 |

|---|---|---|

| USD 28.54 B(2025年) | Mordor Intelligence | - |

| USD 8.93 B(2024年) | 地域コンサルタントA | 生命保険の一時払い追加保険料を貯蓄性預金として扱い、サイバー保険および旅行保険種目を除外している |

| USD 20.10 B(2023年) | 業界誌B | 過去平均FXレートを使用し、ブローカー手数料を除外、VVOの9ヶ月サンプルのみを使用している |

要約すると、通年のオンショア保険料、リアルタイムのFX更新、トップダウンとボトムアップを組み合わせたクロスチェックを採用することで、Mordor Intelligenceは意思決定者が明確な変数に遡って確認し、自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

2026年から2031年にかけてのオーストリア保険市場の予測年平均成長率(CAGR)はどのくらいですか?

市場は年平均成長率(CAGR)10.41%で拡大し、2026年の315億1,000万米ドルから2031年には516億9,000万米ドルに達すると予測されています。

オーストリア保険市場において現在保険料を主導している商品ラインはどれですか?

非生命保険が72.85%のシェアでトップに立ち、主に自動車保険と財産保険が牽引しています。

オーストリアにおけるサイバー保険の成長はどの程度重要ですか?

中小企業(SME)のデータ侵害責任とGDPR罰則に対する意識の高まりにより、サイバー保険料は年平均成長率(CAGR)18.42%で増加しています。

オーストリアで年金商品が勢いを増している理由は何ですか?

人口の高齢化と年金改革インセンティブが退職所得格差を拡大させ、家計を個人向け年金商品へと誘導しています。

最終更新日: