米国生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.23 兆米ドル |

| 市場規模 (2026) | 3.35 兆米ドル |

| 市場規模 (2031) | 4 兆米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国生命保険・非生命保険市場分析

米国の生命保険・非生命保険市場の規模は、保険料価値において2025年に3兆2,300億米ドルと評価され、2026年の3兆3,500億米ドルから2031年には4兆米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.64%となっています。

この成長軌道は、医療費の増加、巨大災害リスクにさらされた財物保険分野における安定的ないし堅調な料率設定、および損害コストインフレが直近のピークから緩和するにつれた個人自動車保険の選択的回復を反映しています。非生命保険セグメントは、国家医療費に関する連邦政府の見通しと、2026年のパートD制度再設計に伴うメディケア・アドバンテージへの安定した加入者数を背景に、傷害・疾病保険への持続的な需要を通じて基盤を支えています。損害保険の動向は、激しい対流性嵐や山火事リスクへのエクスポージャーと、規律ある引受および再保険構造の調整とのバランスを取り続けており、アフォーダビリティが懸念される中でも、巨大災害リスクの高い地域における料率の適切性を維持しています。個人自動車保険料は2024年を通じた急激な上昇の後、2025年に低下しましたが、先進運転支援システム(ADAS)部品に関連する修理費用や電気自動車(EV)の高い修理コストが、サイクルを通じて保険金支払いの深刻度と料率決定への圧力を維持しています。同時に、メディケア・アドバンテージのリスク調整および薬局給付設計における規制変更、ならびに引受・保険金支払いにおける人工知能(AI)に対する州の監督強化が、米国生命保険・非生命保険市場全体にわたって製品設計、業務運営、および資本配分に影響を与え続けています。

レポートの主要ポイント

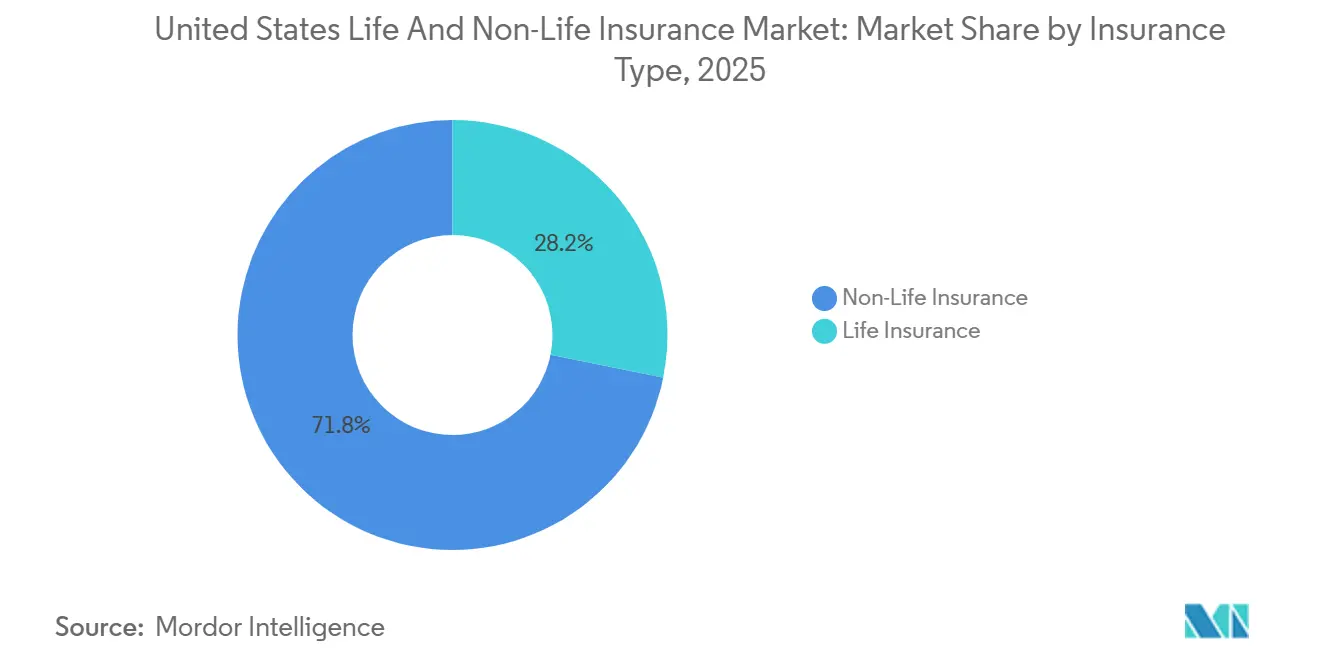

- 保険種別では、非生命保険が2025年の米国生命保険・非生命保険市場シェアの71.84%を占め、非生命保険(健康保険主導)セグメントは2031年にかけてCAGR 5.37%で拡大しています。

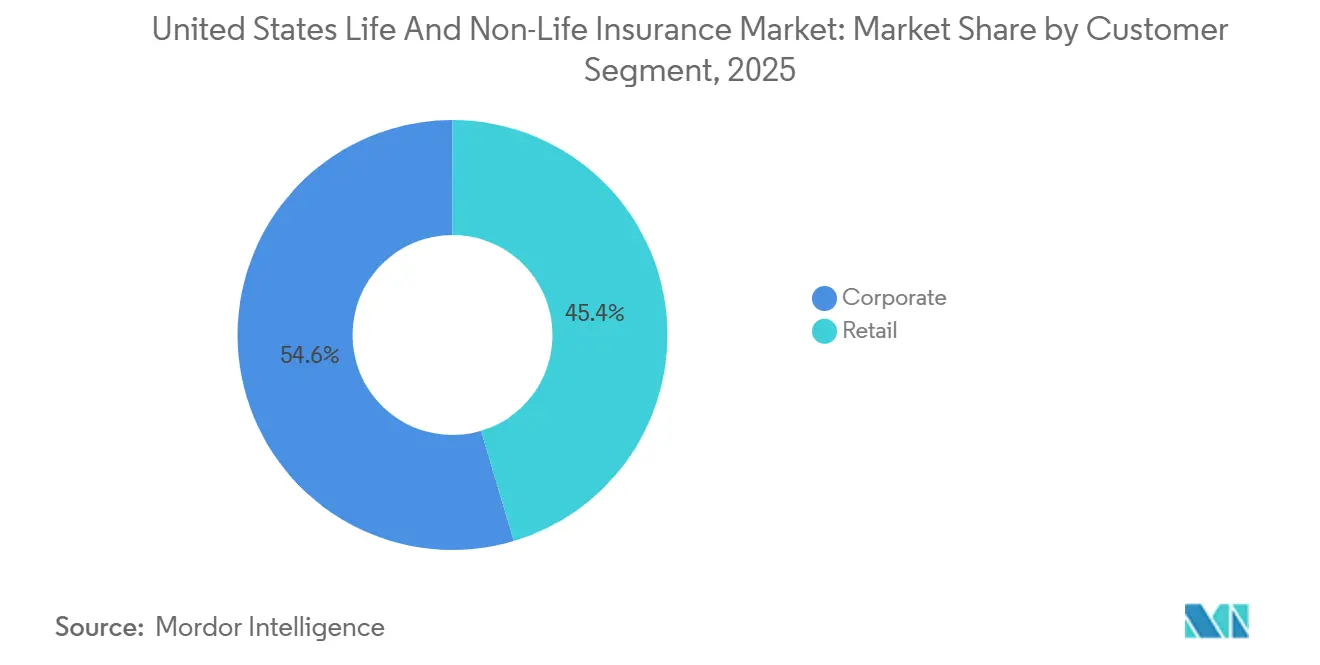

- 顧客セグメント別では、法人契約者が2025年の米国生命保険・非生命保険市場シェアの54.62%を保有し、リテールセグメントは2031年にかけてCAGR 4.48%で拡大しています。

- 販売チャネル別では、ブローカーが2025年の米国生命保険・非生命保険市場シェアの61.53%を維持し、直接販売(デジタル・直接消費者向け)チャネルは2031年にかけてCAGR 7.46%で拡大しています。

- 地域別では、南部が2025年の米国生命保険・非生命保険市場シェアの36.27%でトップとなり、2031年にかけて最高のCAGR 4.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国生命保険・非生命保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 医療費 支出の増加が傷害・疾病保険料を押し上げる | +1.2% | 全国規模、 特にメディケア・アドバンテージ加入者が多い州(カリフォルニア州、フロリダ州、テキサス州、ニューヨーク州)で顕著 | 中期 (2〜4年) |

| 自然 災害と嵐が損害保険の料率適切性を維持する | +0.9% | 全国規模、 ハリケーン、山火事、竜巻にさらされる南部および西部地域で深刻な影響 | 短期 (2年以内) |

| 自動車 損害コストインフレが保険料調整につながる | +0.7% | 全国規模、 EV普及率が高い州および都市部(カリフォルニア州、テキサス州、フロリダ州、ワシントン州)で影響が大きい | 中期 (2〜4年) |

| メディケア・ アドバンテージおよびパートDの再設計が保険料を拡大させる | +0.6% | 全国規模、 メディケア・アドバンテージ普及率が高い州(フロリダ州、カリフォルニア州、アリゾナ州、ペンシルベニア州)に集中 | 中期 (2〜4年) |

| 長期保険契約 の再価格設定が生命保険商品と収益パターンを再形成する | +0.3% | 全国規模、 主に大手生命保険会社および再保険会社に影響 | 長期 (4年以上) |

| 州のAI ガバナンスがモデルガバナンスへの投資を加速させる | +0.2% | 当初は州固有(コロラド州、ニューヨーク州、カリフォルニア州)、全米保険監督官協会(NAIC)モデル通達の採用が広がるにつれ全国に波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

医療費支出の増加が傷害・疾病保険料を押し上げる

国家医療費は2024年に5兆3,000億米ドルに達し、今後10年間も増加が続くと予測されており、商業プログラムおよび政府プログラムの両方において費用トレンドが給付価値とリスク料を押し上げることで、傷害・疾病保険分野における保険料成長を下支えしています。米国医療保険・メディケイドサービスセンター(CMS)は、2026年のメディケア・アドバンテージに対して平均5.06%の支払い増加を確定しており、v28モデルへのリスク調整移行が従来の混合モデルと比較してリスクスコアを3.01%低下させる中でも収益成長を支援しています。インフレ削減法のパートD再設計(2026年)は、受給者に対して年間2,100米ドルの自己負担上限を追加し、プランスポンサー、製造業者、および連邦再保険プログラム間の責任分担を見直すことで、薬剤保険のリスクプロファイルと価格設定の前提条件を変化させています。マーケットプレイスの動向も、利用状況、補助金設計、処方薬の組み合わせに応じてプラン保険料が変動する中で影響を与えており、2025年の全国調査で報告された雇用主の家族保険料は、雇用主と従業員の双方が負担する継続的な増加を浮き彫りにしています。これらの要因が相まって、支払者が給付再設計、規制監督、および公的保険における高齢・高重症度人口の組み合わせに適応する中、米国生命保険・非生命保険市場全体にわたる傷害・疾病保険分野での保険料の勢いを持続させています。

自然災害と嵐が損害保険の料率適切性を維持する

米国は近年、世界の保険対象巨大災害損失において最大のシェアを占めており、2024年の結果は、風害、山火事、激しい対流性嵐にさらされた財物プログラムにおける引受規律と再保険需要を維持しています。連邦政府の気候・気象データは、10億ドル規模の対流性嵐イベントの高い頻度を示しており、エクスポージャーに見合った引受能力を維持するためのリスク選択、免責金額、および軽減要件への注目が集まっています。カリフォルニア州の2025年初頭の山火事の経験は、引受能力の逼迫と、強化された防止・強靭化投資を伴う山岳・都市境界地帯における精緻な引受の必要性を示しています [1]カリフォルニア州保険局編集部、「山火事保険リソース」、カリフォルニア州保険局、insurance.ca.gov。2025年1月の更新は、巨大災害リスクにさらされた再保険レイヤーにおける堅調さを反映しており、料率とアタッチメントの調整により、より多くの保有リスクが元受保険会社に移転され、バランスの取れた保有の必要性が強化されています。これらの状況は、損害保険分野における料率の適切性を支援し、保険会社がアフォーダビリティ、補償条件、およびリスクにさらされた郡における引受能力の配置を管理する中、米国生命保険・非生命保険市場全体にわたるポートフォリオ戦略を形成しています。

自動車損害コストインフレが保険料調整につながる

個人自動車保険料は2024年を通じた急激な上昇の後、2025年に低下しましたが、保険会社は引き続き、部品、労働力、および技術対応修理に関連する高い損害コストに直面しており、これが保険金支払いの深刻度とサイクルタイムを増大させています。先進運転支援システム(ADAS)は、フロントガラス、バンパー、パネルに組み込まれたセンサーやカメラがキャリブレーションと高コスト部品を必要とするため、修理の複雑性を高め、頻度が緩和しても衝突修理コストを押し上げています [2]米国道路交通安全局編集部、「道路安全とADASリソース」、米国道路交通安全局、nhtsa.gov。電気駆動系および高電圧システムの要件も新型車両の修理経済性を形成しており、修理中の部品供給、技術者の能力、および安全プロトコルへの保険会社の注目を維持しています。盗難トレンドは2025年に直近のピークから改善しましたが、車種や地域によってパターンが不均一なため、盗難防止措置と回収技術が引受・価格設定の考慮事項として残っています。商業自動車賠償責任のトレンドは訴訟と傷害の深刻度に敏感であり、テレマティクスの採用が拡大する中でも規律ある価格設定とアタッチメント決定を支援しています。これらの動向は、保険料をリスクに合わせ、中期的なボラティリティを管理するため、米国生命保険・非生命保険市場全体にわたる走行距離連動型保険、セグメンテーション、および保険金支払い自動化への投資を持続させています。

州のAIガバナンスがモデルガバナンスへの投資を加速させる

コロラド州は、保険の引受、価格設定、保険金支払いを含む重大な決定を対象とする包括的なAI法を制定し、2026年6月30日を施行日として、テスト、文書化、開示、およびバイアスリスク軽減に関する注意義務を定めています [3]コロラド州議会スタッフ、「SB 24-205 人工知能に関する消費者保護」、コロラド州議会、leg.colorado.gov。全米保険監督官協会(NAIC)のAIシステムに関するモデル通達は、AIガバナンス、モデルインベントリ、検証、および第三者監督に関する期待を設定しており、審査および監督レビューの指針として複数の州で採用されています。ニューヨーク州金融サービス局は2024年に通達第7号を発行し、消費者向け保険分野におけるAI対応の引受・価格設定システムに対するテスト、検証、および不利な決定の根拠の提示を義務付けています。これらの措置は、説明可能性、データ品質、および公平性テストへの投資を形成し、保険会社と販売代理店が使用するAIベースのサービスのベンダー選定と契約条件に影響を与えています。モデルガバナンスは、規制リスクを管理しデジタルチャネルへの信頼を高めることから、米国生命保険・非生命保険市場における競争上の能力として機能しています。

抑制要因の影響分析*

| 抑制要因 | (概算)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 巨大災害 再保険のハード市場と引受能力の制約がアフォーダビリティを圧迫する | -0.6% | 全国の損害保険市場、 巨大災害リスクにさらされた州(フロリダ州、カリフォルニア州、テキサス州、ルイジアナ州)で深刻な圧力 | 短期 (2年以内) |

| 社会的 インフレが商業保険全体にわたる賠償責任の深刻度を高める | -0.8% | 全国規模、 原告に有利な法域(テキサス州、カリフォルニア州、ペンシルベニア州、フロリダ州、ニューヨーク州)にホットスポット | 中期 (2〜4年) |

| メディケイドの 再認定が管理医療への加入を減少させ、リスクプールを変化させる | -0.5% | 全国規模、 非拡大州および手続き上の加入取消が多い州(テキサス州、フロリダ州、ジョージア州、モンタナ州)で最も顕著 | 中期 (2〜4年) |

| メディケア・アドバンテージの リスクモデル変更とパートDの責任移転がプランマージンを圧縮する | -0.4% | 全国のメディケア・アドバンテージおよびパートD市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

社会的インフレが商業保険全体にわたる賠償責任の深刻度を高める

行動研究によると、懲罰的損害賠償と企業責任に対する陪審員の態度は2016年以降変化しており、これは特定の法域において賠償責任の結果がより深刻化し、和解の基準額が高くなっていることと相関しています。商業自動車および一般賠償責任保険はこのトレンドに敏感であり、保険会社はアタッチメントポイントの調整、高リスク区分の再引受、および早期段階の深刻度リスク指標を特定するための保険金支払い分析の拡充を促されています。保険会社はまた、大規模な評決リスクにさらされた法域での核判決リスクを回避するため、早期解決、専門家の選定、および裁判準備を重視した防御戦略にも投資しています。料率の適切性は引き続き重点事項であり、引受規律は頻度と深刻度が経済的・社会的トレンドと相互作用する中でも複合損害率の安定化に寄与しています。その結果、賠償責任コストの増加が価格設定要件を引き上げ、大規模な評決結果に最もさらされている区分の利用可能な引受能力を減少させる可能性があるため、米国生命保険・非生命保険市場の成長に対する抑制要因となっています。

メディケイドの再認定が管理医療への加入を減少させ、リスクプールを変化させる

2023年に始まった継続加入の解除は、2024年から2025年にかけて大規模な加入取消につながり、その大部分は手続き上のものであり、残存するメディケイド対象人口の構成と管理医療の人頭払い動向を再形成しました。CMSは2025年末時点でパンデミックのピーク時と比較して総加入者数が減少したと報告しており、連邦政府の拡充マッチングが段階的に縮小する中でコスト負担が州に移転しながら、プログラムレベルでの総支出成長が抑制されました。カリフォルニア州のデータは、再認定後に無保険者による救急外来受診が増加したことを示しており、加入取消となった一部の個人が交換市場の保険に移行せず、安全網プロバイダーが補償されない医療費をより多く吸収したことを示しています。州レベルのデータは、メディケイドから紹介された人々のマーケットプレイスへの加入が限定的であることを示しており、継続的な保険加入に対する行政手続きの障壁効果を浮き彫りにしています。これらの変化は、プログラムの適格性と予算設定が変化する中、米国生命保険・非生命保険市場全体にわたる傷害・疾病保険プランのマージンを圧迫し、ネットワーク、ケアマネジメント、および価格設定の再調整を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:健康保険主導の成長が非生命保険の優位性を支える

非生命保険は2025年の米国生命保険・非生命保険市場の71.84%を占め、非生命保険(健康保険主導)セグメントは2031年にかけてCAGR 5.37%で拡大しています。国家医療費の増加とメディケアプログラムが2026年に給付と支払いを調整する中、健康保険は引き続き中心的な成長エンジンとなっています。財物保険事業はエクスポージャーの増加と激しい気象パターンの相互作用を反映しており、引受・再保険構造はアフォーダビリティに関する規制監督の下でも巨大災害リスクの高い地域における価格決定力を支援し続けています。個人自動車保険料は2025年に緩和しましたが、保険金支払いの深刻度はADASのキャリブレーション、労働賃金、部品トレンドを反映しており、価格とリスクの整合性を改善するための精緻なセグメンテーションとテレマティクスが必要とされています。米国生命保険・非生命保険市場において、健康保険、財物保険、自動車保険が合わさって近期の保険料の方向性を定める中、保険会社は収益の安定性を守るために保有、資本、および販売チャネルを調整しています。これらの動向は、生命保険ポートフォリオが新たな会計制度と商品経済性に影響する金利感応度に適応する中、非生命保険をリーダーシップの地位に維持しています。

健康保険は、雇用主提供給付、個人マーケットプレイス、メディケア・アドバンテージ、メディケイド管理医療にまたがり、それぞれが総保険料成長とマージンパターンに影響する独自の価格設定と利用プロファイルを持っています。財物保険会社は、再保険、地理的分散、および免責金額と軽減要件の活用拡大を通じて集中リスクと巨大災害エクスポージャーを管理し、特に沿岸部や山火事リスクの高い地域での保険提供を維持しています。自動車保険は、サイクルタイムを短縮するための保険金支払い自動化とストレートスルー処理に投資し、アフォーダビリティの圧力を軽減しながら安全な行動を促すために走行距離連動型保険を展開しています。生命保険会社は、デジタルチャネルと顧問ネットワークを通じて販売される指数連動型・変額年金および簡易定期生命保険に傾斜することで、保証リスクを低減し手数料収入を改善しながら、収益と資本のバランスを取っています。これらの変化を総合すると、保険会社がボラティリティを低減し消費者アクセスを維持するために商品ポートフォリオを精緻化する中、米国生命保険・非生命保険市場における着実な成長を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

顧客セグメント別:ギグエコノミーと直接チャネルの拡大によりリテールが地位を向上

法人契約者は2025年の米国生命保険・非生命保険市場の54.62%を保有しており、保険料基盤における雇用主健康保険、商業財物保険、商業自動車保険、および団体給付の比重を反映しています。雇用主は2025年に平均家族保険料として26,993米ドルに直面し、対象従業員のコストと品質の成果を改善できるプラン設計、高額薬剤管理、およびネットワーク契約への注目が高まりました。法人購買者は、複雑なリスクを配置し、市場環境が正当化する場合にはキャプティブを含むリスク許容度、保有、および資金調達オプションに合わせた補償構造を整合させるために、ブローカーの仲介と分析に依存しています。商業財物・賠償責任の配置は引き続き激しい気象と社会的インフレの圧力を反映しており、慎重な限度額設定とアタッチメントのキャリブレーションが必要とされています。これらの法人動向は、料率の適切性と引受能力の配分が継続的な補償提供に重要であることから、米国生命保険・非生命保険市場において企業購買者の相当なシェアを維持しています。

リテールセグメントは、交換市場とメディケア・アドバンテージへの個人加入が拡大し、直接消費者向け販売が購買と利便性を向上させる中、2031年にかけてより速い4.48%の成長が見込まれています。マーケットプレイスへの参加は2025年に増加し、プランの選択肢と補助金水準が利用状況と処方薬の組み合わせと相互作用して保険料トレンドと解約動向を形成しています。メディケア・アドバンテージでは、2026年の支払い更新がプラン収益を支援する一方、v28とパートD再設計の変更がマージンと品質パフォーマンスを維持するためのより厳格な給付・処方集管理を促しています。2025年の個人自動車保険料の緩和はアフォーダビリティを改善し、走行距離連動型プログラム、モバイル保険金支払いツール、および合理化されたサービスがデジタルファーストのインタラクションを好む層全体での継続率を支援しています。これらの要素が合わさって、デジタルによる契約獲得とサービスモデルが消費者の支持を得る中、米国生命保険・非生命保険市場におけるリテールのフットプリントを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:デジタルおよびエンベデッドモデルがブローカーを破壊する中、直接販売が急増

ブローカーは2025年の販売チャネルの61.53%を占め、複雑な商業リスクの配置、グローバルプログラムの調整、および個別の補償と保険金支払い代理を必要とする従業員給付コンサルティングに支えられています。グローバルブローカーにおける再保険と代替リスク移転の能力は、巨大災害・特殊エクスポージャーに対する引受能力へのアクセスと多層プログラム設計を支援しています。代理店は、解約を減らすのに役立つ地域のアドバイス、バンドリング、およびサービスを通じて個人保険と小規模商業保険において引き続き重要な役割を果たしています。銀行とアフィニティチャネルは、金融サービスとパッケージ化された信用関連商品とエンベデッドマイクロカバーのリーチを強化しています。これらのチャネルは、複雑性とサービスニーズが単純な価格探索を上回る米国生命保険・非生命保険市場において引き続き中心的な役割を果たしています。

直接販売は、自動車保険、賃貸保険、定期生命保険、旅行保険全体にわたって自動化された引受、即時見積もり、およびデジタル保険金支払い体験が拡大する中、2031年にかけて最も速い7.46%の成長チャネルとなっています。電子商取引とプラットフォームエコシステムの販売時点におけるエンベデッド保険は、補償を購買コンテキストに合わせることでコンバージョンを改善し、獲得コストを低下させています。プログラム管理者と委任引受機関は、保険会社の引受能力を専門的なリスク選択と技術主導のワークフローに合わせることで、ニッチセグメントにおける商品リーチを拡大しています。AIガバナンスに対する州の期待が高まる中、保険会社と販売代理店はデジタルチャネルにおけるスピードとコントロールのバランスを取るためにモデルインベントリ、検証、および開示を強化しています。これらの要因はチャネル経済性を商品設計と整合させ、米国生命保険・非生命保険市場全体にわたる直接販売およびエンベデッドアプローチの一貫した成長を支援しています。

地域分析

南部は2025年の米国生命保険・非生命保険市場の36.27%を占め、2031年にかけてCAGR 4.12%で成長すると予測されており、健康保険と財物保険のエクスポージャーを高める人口流入、住宅形成、および退職者の流入に支えられています。ハリケーンと激しい対流性嵐へのエクスポージャーは財物保険の価格設定を堅調に維持し、損失結果を安定させるための軽減、洪水リスク管理、および強靭な建設基準への投資を強化しています。フロリダ州の残余市場への参加は高水準であり、訴訟改革の効果と沿岸郡における引受能力・価格設定の制約の両方を反映しています。メディケア・アドバンテージへの加入は南部の複数の州で大きく、2026年の支払い更新がプラン収益を支援する一方、v28とパートDの再設計変更がマージンと品質パフォーマンスを維持するためのケアと薬局管理の改善を促しています。これらの南部地域の特性は、人口動態とエクスポージャーパターンが保険料成長と整合する中、米国生命保険・非生命保険市場における一貫した成長に貢献しています。

西部は、山火事と大雨によるボラティリティに直面しており、リスクにさらされた郡における引受意欲、商品条件、および認可保険と余剰保険の引受能力のバランスを形成しています。再保険は引き続き引受能力の結果を支え、1月の更新におけるアタッチメントと価格設定の決定が財物プログラム全体にわたる保険会社の保有と補償提供に影響を与えています。健康保険の動向は西部の州によって異なり、交換市場への参加とネットワーク構造が傷害・疾病保険料と加入者体験に影響しています。州のAIガバナンスは追加のモデル検証と開示要件を生み出し、デジタル販売と保険金支払い業務のコンプライアンス投資プロファイルを変化させています。これらの状況は、保険会社がイベント主導のボラティリティを管理する中、米国生命保険・非生命保険市場において慎重ながらも強靭な軌道を形成しています。

北東部と中西部は、雇用主保険、メディケアプログラム、および個人・商業保険全体にわたるリスクのバランスを取るのに役立つ多様な経済に支えられた安定した需要を示しています。財物の結果は激しい嵐の回廊外ではより安定しており、再保険と軽減戦略が引き続き累積リスクとイベントエクスポージャーを管理しています。規制監督は引き続き堅固であり、価格設定サイクルに影響する消費者保護と保守的な料率慣行を維持しています。傷害・疾病保険料は利用状況と薬局トレンドを追跡しており、公的プログラムの設計変更が毎年プランの入札と給付に影響しています。これらの地域的特性が合わさって、米国生命保険・非生命保険市場において安定した保険料とエクスポージャーの基盤を維持しています。

競争環境

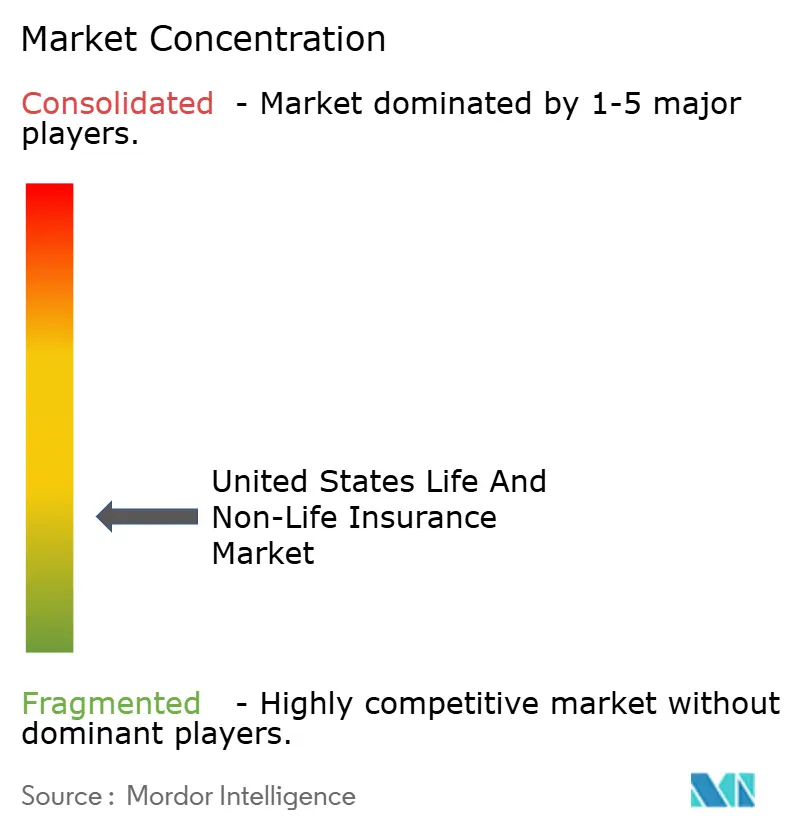

米国生命保険・非生命保険市場は、多角化した全国保険会社、地域専門会社、および複合保険グループが健康保険、財物保険、自動車保険、生命保険にわたって競合する中、適度に分散した状態を維持しています。UnitedHealth Groupは、メディケア・アドバンテージ、雇用主、およびメディケイドにおける大きなフットプリントを持つ健康保険でリードし、コストと品質パフォーマンスを強化するためにプランとケア提供能力を統合しています。同グループの2025年の開示は、2026年のプラン入札、給付、およびマージン見通しに対するリスク調整変更とパートD再設計の影響を強調しています。Berkshire Hathawayは、GEICOとGeneral Reを通じて、引受規律、直接個人保険販売、およびセグメンテーションと損失パフォーマンスを改善するためのテレマティクス採用を重視しています。財物保険会社は、資本とボラティリティを管理するために巨大災害リスクにさらされた州における再保険プログラムと引受意欲を精緻化し続けています。

戦略的な動きは、健康保険における垂直統合、データ対応の引受、およびスケールされたモデルガバナンスを重視しています。健康保険会社は、費用トレンドを抑制し、ネットワークインセンティブを整合させ、進化する連邦規則の下でスター評価を改善するために、ケアマネジメント、在宅・外来サービス、および薬局能力への投資を続けています。財物保険会社は、資本市場と多層再保険設計を活用してリスク移転を多様化し、ハリケーン、山火事、対流性嵐にさらされた地域における料率の適切性に合わせた保有を整合させています。保険会社と保険管理代理店(MGA)は、自動車保険と住宅保険においてサイクルタイムを短縮し顧客体験を改善するために保険金支払い自動化ツールとデジタル初期損害通知(FNOL)経路を展開しながら、AIガバナンス基準を満たすためにモデルを文書化・検証しています。生命保険と年金では、ポートフォリオが保証リスクが少なく手数料収入が多い指数連動型・変額設計に傾斜しており、これは長期保険契約(LDTI)の収益動向とより良く整合しています。

企業の開示と規制当局への提出書類は、コスト構造と成長の優位性を再形成する投資を浮き彫りにしています。UnitedHealth Groupは、メディケア・アドバンテージと雇用主セグメントにおけるプランの価値提案を強化するために、医療費の総コストを管理し、ケア提供と薬局能力を統合し続けています。Berkshire Hathawayは、個人自動車保険におけるセグメンテーションと保険金支払い管理の改善を支援するGEICOでのテレマティクス採用の進捗を報告しています。カリフォルニア州の財物保険会社は2025年初頭の山火事イベントを受けて引受と引受能力を調整し、イベントショックが年央と1月の更新を通じて価格設定と提供可能性に波及する様子を示しています。これらの戦略的対応は、米国生命保険・非生命保険市場全体にわたる業務上の強靭性と規律ある成長を強化しています。

米国生命保険・非生命保険業界リーダー

UnitedHealth Group

CVS Health (Aetna)

Elevance Health

Humana

Centene

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Concirrusは、ワークフローの合理化、自動化の組み込み、データ主導の意思決定の実現により、専門保険会社の業務を最適化するために設計されたAIネイティブの引受プラットフォームであるConcirrus Inspireを発表し、引受ライフサイクル全体にわたってスケーラビリティ、業務上の明確性、および組織目標との整合性を確保しました。

- 2026年2月:Markel Group Inc.の保険部門は、Upfortと提携し、AIを活用したUpfort Shieldプラットフォームとエンドポイント検出・対応ソリューションを含む高度なツールを対象となる米国のサイバー保険契約者に提供し、サイバー脅威からの保護と侵害リスクの軽減を強化しました。

- 2026年1月:American International Group(AIG)は、CVC Capital Partnersとの35億米ドルのパートナーシップを発表し、CVCが管理するファンドに20億米ドル、富裕層投資家を対象とした新ファンドに15億米ドルを拠出することを約束し、保険と私募市場の協力関係の拡大を反映しています。

- 2025年7月:Munich Re Groupは、NEXT Insuranceの買収を完了し、ERGO Group AGの経営構造に統合しました。この戦略的な動きにより、ERGOはNEXTのデジタルプラットフォームと独自技術を活用して米国の中小企業(SMB)保険市場に参入することが可能になりました。

米国生命保険・非生命保険市場レポートの範囲

保険は予期せぬ出来事による財務リスクを軽減するものであり、生命保険と非生命保険に分類されます。生命保険は長期的な補償を提供し、死亡時または指定日に保険金が支払われることを保証します。非生命保険は、資産の損害または賠償責任に対する短期的な補償を提供し、通常は契約条件に基づいて毎年更新されます。

米国生命保険・非生命保険市場レポートは、保険種別(生命保険、非生命保険)、顧客セグメント(リテールおよびコーポレート)、販売チャネル(ブローカー、代理店、銀行、直接販売、その他チャネル)、地域(北東部、中西部、南部、西部)によって区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 生命保険 | |

| 非生命保険 | 自動車保険 |

| 健康保険 | |

| 財物保険 | |

| 賠償責任保険 | |

| その他の保険 |

| リテール |

| コーポレート |

| ブローカー |

| 代理店 |

| 銀行 |

| 直接販売 |

| その他のチャネル |

| 米国 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

| 保険種別 | 生命保険 | |

| 非生命保険 | 自動車保険 | |

| 健康保険 | ||

| 財物保険 | ||

| 賠償責任保険 | ||

| その他の保険 | ||

| 顧客セグメント別 | リテール | |

| コーポレート | ||

| 販売チャネル別 | ブローカー | |

| 代理店 | ||

| 銀行 | ||

| 直接販売 | ||

| その他のチャネル | ||

| 地域別 | 米国 | 北東部 |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国生命保険・非生命保険市場の2031年までの規模と成長見通しはどのようなものですか?

米国生命保険・非生命保険市場規模は2025年に3兆2,300億米ドルであり、2026年から2031年にかけてCAGR 3.64%で2031年までに4兆米ドルに達すると予測されています。

予測において、どの保険種別がリードし、どれが最も速く成長しますか?

非生命保険は2025年に71.84%を占め、非生命保険内の健康保険は2031年にかけてCAGR 5.37%で最も速く成長するセグメントです。

メディケア・アドバンテージとパートDの変更は2026年の健康保険会社にどのような影響を与えますか?

CMSは2026年のメディケア・アドバンテージに対して平均5.06%の支払い増加を確定し、2,100米ドルの自己負担上限と再調整された破滅的損失責任を伴うパートD再設計を実施しており、より厳格な処方集とケアマネジメントが求められています。

財物保険における主な巨大災害関連の圧力は何ですか?

激しい対流性嵐と山火事が引き続き損失を引き起こし料率の適切性を維持する一方、再保険の価格設定とアタッチメントがリスクにさらされた地域における引受能力の結果を形成しています。

2026年の個人自動車保険の損害コストと保険料はどのような状況ですか?

保険料は2025年に緩和しましたが、ADAS関連の修理の複雑性、労働力、部品トレンドにより損害コストは高止まりしており、継続的なセグメンテーションと走行距離連動型商品を支援しています。

2031年までに最も速く成長すると予測される米国の地域はどこですか?

南部は、国内移住、退職者の流入、および保険分野全体にわたる需要を持続させる財物エクスポージャーの増加に牽引され、2031年にかけて最も速く成長すると予測されています。

最終更新日: