レブリン酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

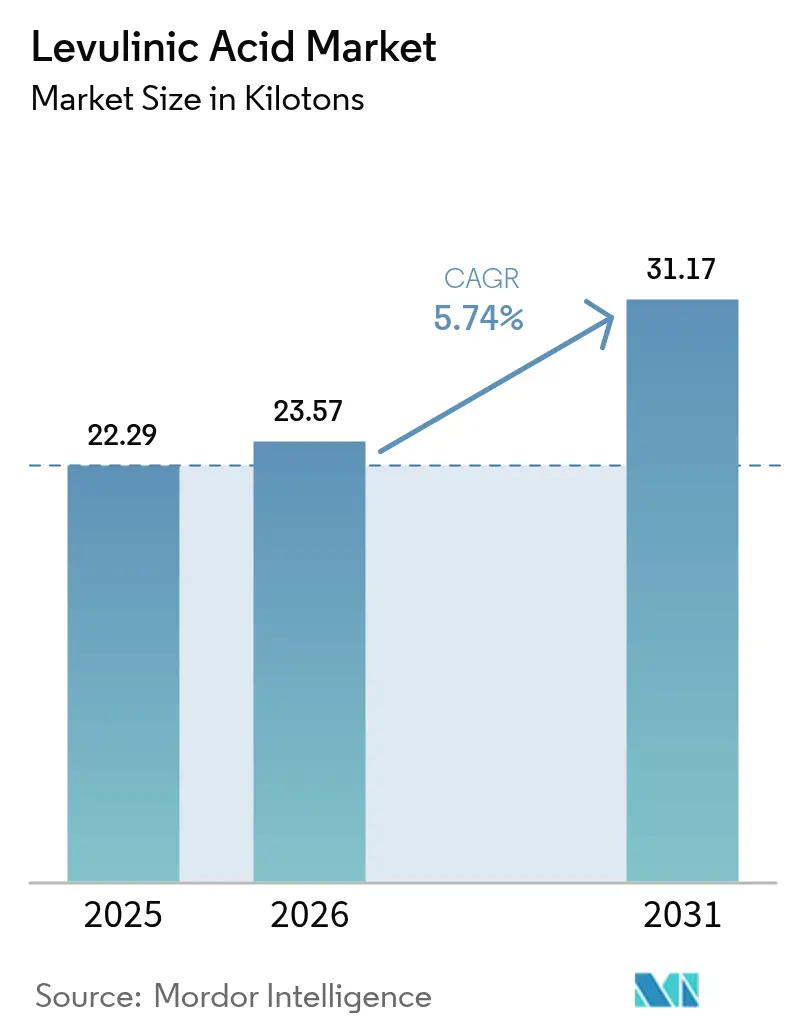

| 市場取引高 (2026) | 23.57 キロトン |

| 市場取引高 (2031) | 31.17 キロトン |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレブリン酸市場分析

レブリン酸市場規模は2026年に23.57キロトンと推定され、2025年の22.29キロトンから成長し、2031年には31.17キロトンに達する見通しで、2026年から2031年にかけてCAGR 5.74%で成長します。EU化学物質持続可能性戦略や米国連邦持続可能化学計画などの規制プログラムが、バリューチェーンの脱炭素化に貢献するバイオベース中間体の採用をメーカーに促しており、需要が拡大しています。化粧品・パーソナルケアは、レブリン酸がクリーンラベルの要求を満たす天然由来の防腐剤として機能することから、引き続き最大の用途分野となっています。燃料・燃料添加剤メーカーは、持続可能な航空燃料向けのガンマバレロラクトン経路を支える同化合物の購入を最も急速に拡大しています。酸加水分解技術は引き続き設置容量を支配していますが、単位コストの削減と触媒失活問題の緩和を目的として、酵素的・微生物的ルートへの新規投資が集まっています。アジア太平洋地域は、豊富なバイオマス、支援的な政策、および密集した化学品製造基盤により、数量・成長率の両面でリードを維持しており、一方でイタリアおよび北米における新規プロジェクトはレブリン酸市場全体での段階的な能力統合を示しています。

主要レポートのポイント

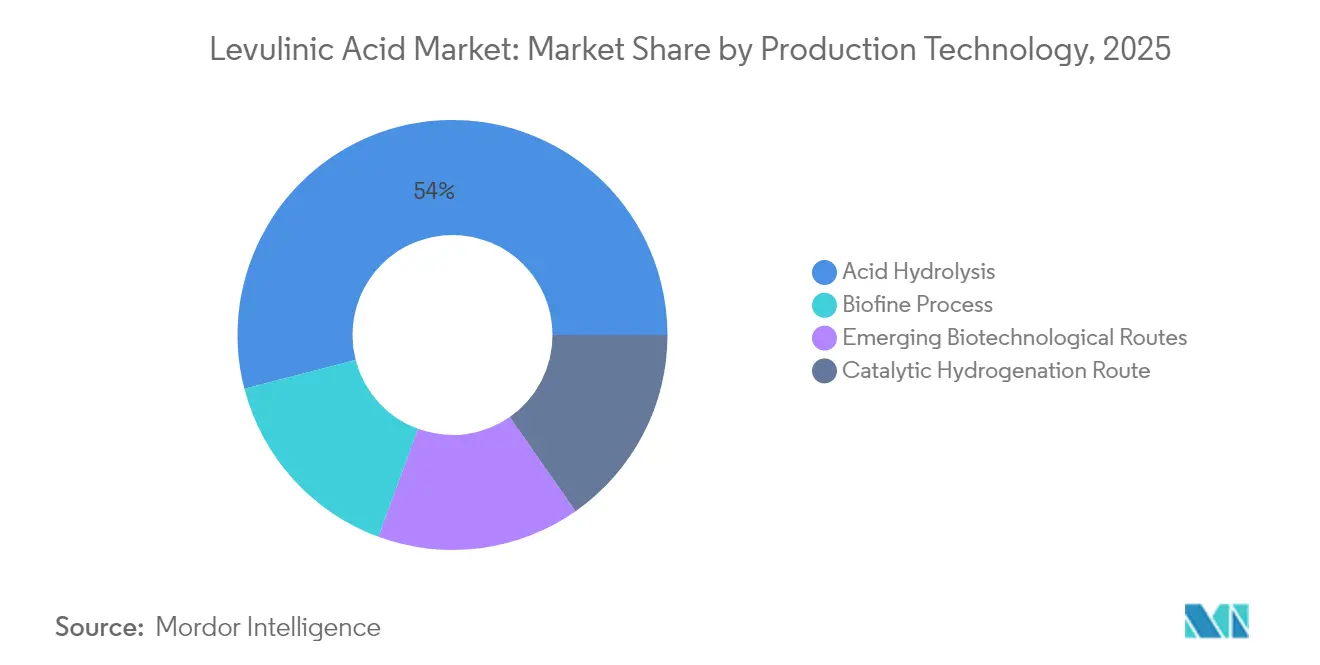

- 製造技術別では、酸加水分解が2025年のレブリン酸市場シェアの54.03%を占め、一方で新興のバイオテクノロジー的ルートは2031年までにCAGR 6.69%で拡大する見込みです。

- グレード別では、工業グレードが2025年のレブリン酸市場規模の59.35%のシェアを占め、医薬品グレードは2031年までに最も速いCAGR 6.92%を示しています。

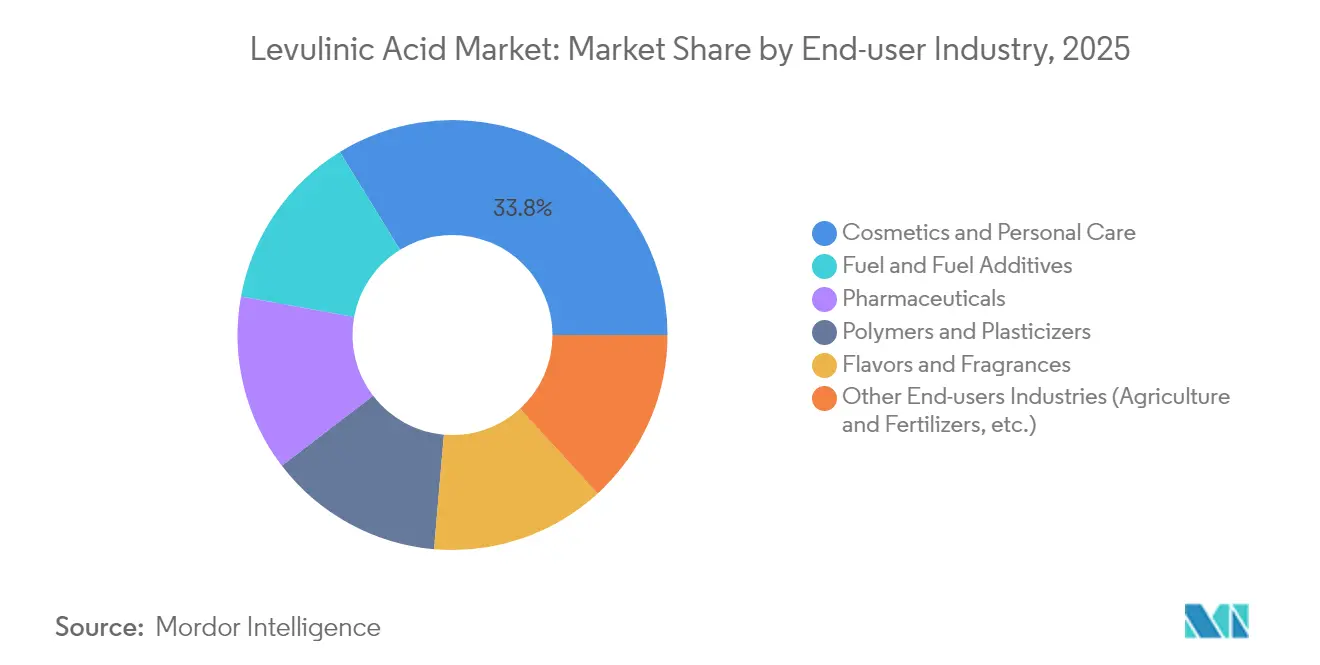

- エンドユーザー産業別では、化粧品・パーソナルケアが2025年に33.78%の売上シェアでリードし、燃料・燃料添加剤が2031年までに最も高い予測CAGR 6.98%を記録しています。

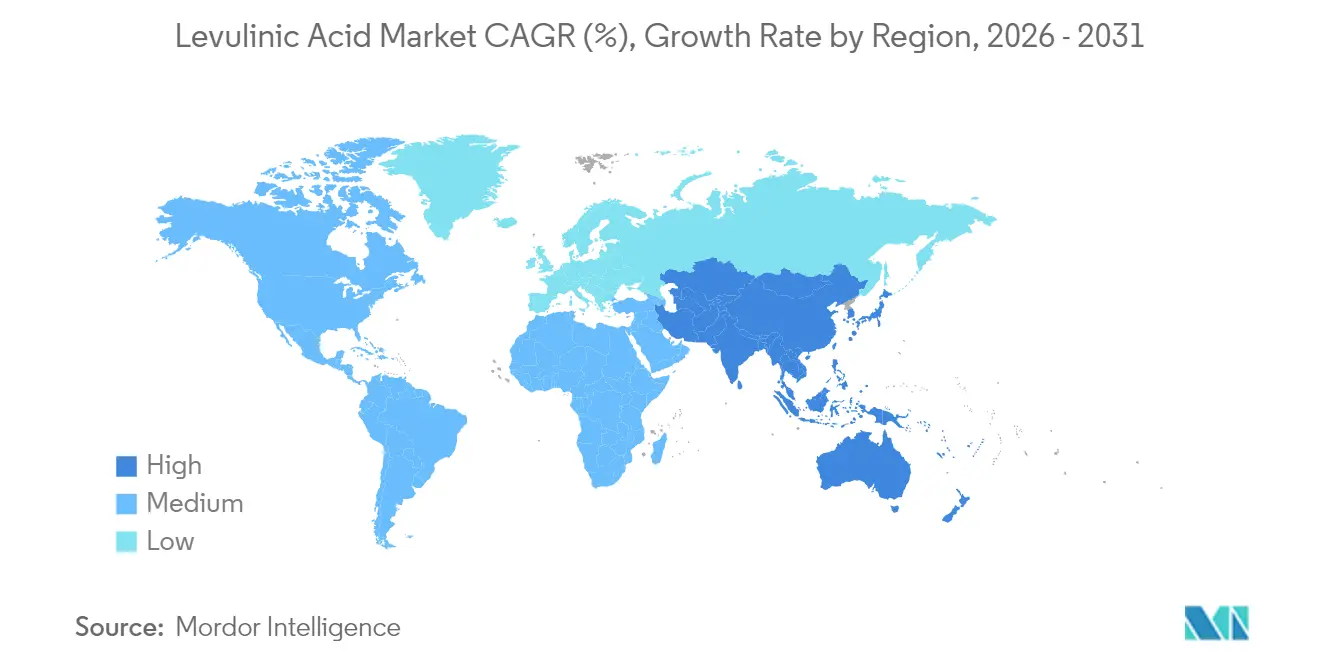

- 地域別では、アジア太平洋が2025年の世界数量の40.74%を占め、予測期間中に最も速いCAGR 6.49%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界レブリン酸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベース溶剤および可塑剤への需要増加 | +1.5% | EU、北米、グローバルへの波及 | 中期(2~4年) |

| 低炭素燃料添加剤としてのレブリン酸誘導体の使用拡大 | +0.8% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 化粧品・パーソナルケアにおける天然防腐剤としての採用増加 | +1.2% | 北米とEUが主導、グローバルへの展開 | 短期(2年以内) |

| 従来型肥料の代替としての使用増加 | +0.9% | アジア太平洋および南米 | 中期(2~4年) |

| パルプ・製紙工場との循環経済パートナーシップ | +0.6% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオベース溶剤および可塑剤への需要増加

フタル酸エステル系可塑剤を代替する規制圧力が、レブリン酸エステルをポリマーフィルムおよび硬質包装材へと押し進めています。最近の試験では、従来のクエン酸エステル可塑剤を20重量%のレブリン酸エステルに置き換えたポリ乳酸において、バイオ含有量を高めながら性能を維持しつつ、破断時伸び546%を達成しました[1]Wenxiang Xuan et al., 「PLA向けバイオベース可塑剤」, sciencedirect.com[。EU化学物質戦略は、必須用途基準のもとでバイオベース可塑剤を優先品として位置づけており、ブランドオーナーがレブリン酸誘導体を指定することを促しています。確立された触媒サプライヤーはエステル化のエネルギー需要を約20%削減し、石油化学ルートとの価格差を縮小しています。消費財メーカーは2030年までにバイオ由来原料を少なくとも25%に引き上げることを目指しており、レブリン酸市場全体での新規能力契約を支える先行購買コミットメントを生み出しています。

低炭素燃料添加剤としてのレブリン酸誘導体の使用拡大

レブリン酸からガンマバレロラクトンへの変換は、統合バイオリファイナリーにおいてガソリン換算ガロンあたり約3.15米ドルの損益分岐点生産コストに達することができる持続可能な航空燃料(SAF)の中間体を提供します。2024年に開発された触媒は、オクタン価を向上させライフサイクル炭素強度を低下させるブレンド成分である2-メチルテトラヒドロフランの87.6%収率を達成しました。世界のバイオ燃料消費量は2023年に107Mtoeに増加し、投資額は130億米ドルを超え、航空業界の関係者は2070年までにSAF普及率35%を誓約しており、レブリン酸誘導体の長期引き取り契約を強化しています。パイロット段階の酵素的ルートは、同一のバイオマス投入量から前駆体収率が10倍に増加すると主張しており、さらなるコスト削減の可能性を示しています。

化粧品・パーソナルケアにおける天然防腐剤としての採用増加

レブリン酸は植物バイオマスに由来し、0.6重量%以下の濃度で広範な抗菌効果を示すため、クリーンビューティーの基準を満たしています。香料素材研究所による安全性レビューでは遺伝毒性は認められず、現在の使用量における消費者安全性が確認されました。パラベンフリーラベルを求めるグローバルブランドは、pH安定剤としても機能するレブリン酸ブレンドに切り替え、処方を合理化しています。改良された精製プロセスにより、無色・低臭気グレードが提供されるようになり、感覚プロファイルに影響を与えることなくプレミアム美容液に配合できるようになりました。アジア太平洋地域でのオーガニック化粧品需要の増加が顧客基盤を拡大し、パーソナルケアにおけるレブリン酸市場の主導的地位を強化しています。

従来型肥料の代替としての使用増加

農家は投入コストの上昇と栄養素流出規制の強化に直面しており、植物成長調整剤および土壌改良剤として機能するレブリン酸複合体の試験が促進されています。中国とブラジルのフィールドデータは、最大12%の窒素利用効率向上を示しており、収量を維持しながら肥料施用量の削減を可能にしています。サトウキビバガスなどの農業残渣からの生産は、廃棄費用を削減し廃棄バイオマスを収益化する循環型モデルを提供します。レブリン酸は土壌中で急速に分解されるため、合成肥料に関連する残留懸念を回避できます。低炭素農業投入物に報奨を与える国家補助金プログラムが、アジア太平洋のレブリン酸市場全体での普及をさらに強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学代替品に対する高い製造コスト | -0.7% | グローバル、コスト敏感市場で顕著 | 短期(2年以内) |

| 限られた商業規模の製造能力 | -0.4% | グローバル、特に新興市場 | 中期(2~4年) |

| 連続反応器におけるヒューミン蓄積による触媒失活 | -0.5% | グローバル、全製造技術に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油化学代替品に対する高い製造コスト

バイオマス収率が低く下流精製が資本集約的であるため、レブリン酸は既存の石油化学中間体よりも高価なままです。化学セクターの回復が弱く(米国の生産量は2024年にわずか1.5%増加)、バイオプレミアムを支払う購買者の能力が制限されています[2]米国化学工業協会、「2024年中間化学産業見通し」、americanchemistry.com。ポリマーおよび溶剤分野では、レブリン酸市場は資産をとっくに償却した大規模クラッカーで生産される原材料と競合しており、コスト差が拡大しています。酸加水分解プラントにおける触媒汚染は、メンテナンス費用とダウンタイムを増加させ、利益率を圧迫しています。その結果、一部の大口ユーザーは第二世代プロセスが変動コストを低下させるまで代替計画を延期しています。

限られた商業規模の製造能力

年産5,000トンを超える施設はわずかしかなく、停止が発生した際に購買者がサプライチェーンリスクにさらされます。GFBiochemicalsはイタリアのカゼルタに世界最大となる年産10,000トンのプラントを開設しましたが、全体的な有効能力は燃料添加剤および化粧品向けの予測需要に依然として追いついていません。設置トンあたり6,000米ドルを超える資本集約度は、特に技術性能保証が未実証の場合、新規参入者を阻んでいます。地域的な不均衡が続いており、最も急成長する顧客基盤を抱えるアジア太平洋地域は消費量の約3分の1を輸入に依存しており、レブリン酸市場全体での物流コストとリードタイムの不確実性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造技術別:バイオテクノロジーの進歩にもかかわらず酸加水分解が支配

酸加水分解は、数十年の商業的経験と理論収率70~80%を達成するバイオファインプロセスを活用することで、2025年のレブリン酸市場の54.03%のシェアを維持しました。現在のほとんどのプラントは希硫酸を使用してセルロースを中間糖、次いでレブリン酸に変換するルートを採用しており、投資家からは低リスクと見なされています。しかし、触媒劣化とヒューミン廃棄は、特に原料水分が変動する場合に利益率を圧迫する繰り返しコストを課します。新興の酵素的・微生物的手法は、単位バイオマスあたりの前駆体収率が10倍高く、ユーティリティ需要が低減されることを開発者が示しており、CAGR 6.69%を記録しています。オランダとカナダのスタートアップ企業は2025年にシリーズBの資金調達を確保し、パルプ工場のサイドストリームに接続するデモユニットを拡大しており、レブリン酸市場におけるバイオテクノロジーのコスト削減可能性への信頼を示しています。

酸加水分解プレーヤーは、滞留時間を短縮しヒューミン蓄積を制限するためにインライン分離を備えた連続フロー反応器への投資を行っています。一方、隣接する接触水素化ユニットは社内のレブリン酸をガンマバレロラクトンまたは2-メチルテトラヒドロフランにアップグレードし、ドロップイン燃料添加剤でのマージンを確保しています。酵素的ルートは依然として酵素コストと安定性の課題に直面していますが、プラットフォームサプライヤーはタンパク質工学の突破口の後に酵素添加量の二桁削減を報告しています。この技術ミックスは、確立されたプロセスが現在の数量を確保しながら、バイオテクノロジーの革新がレブリン酸市場の次の生産性向上を描く移行期を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:工業用途が数量成長を牽引

工業グレード製品は、ポリマー、可塑剤、燃料の顧客がより広い不純物範囲を許容するため、2025年のレブリン酸市場シェアの59.35%を占めました。生産者は簡略化された結晶化・ろ過工程を活用し、設備投資と処理時間を削減しています。PLA配合業者および低炭素燃料ブレンダーからの需要が受注残を満たし、工業グレードを価格リーダーとしています。医薬品グレードは、医薬品有効成分前駆体および賦形剤の純度基準が厳格化されるにつれて、2031年までにCAGR 6.92%で成長しています。多段カラムクロマトグラフィーおよび疑似移動床システムへの投資により、バッチ純度が99.5重量%を超え、高付加価値の腫瘍学および抗ウイルス合成向けの供給が可能になっています。

食品グレードはニッチながら収益性の高い分野であり、レブリン酸がソースや代替肉製品における風味増強剤および防腐剤として機能するためです。食品添加物モノグラフへの準拠により品質保証コストが上昇しますが、サプライヤーはプレミアムスプレッドを確保しています。活性炭による連続脱色により色度単位が50APHA以下に低下し、飲料メーカーの要求を満たしています。処理ノウハウの普及に伴い、グレード間の柔軟性が生まれており、一部のプラントは工業グレードと食品グレードのキャンペーンを切り替えることができ、稼働率を高め、より強靭なレブリン酸市場を支えています。

エンドユーザー産業別:化粧品がリードし燃料添加剤が加速

化粧品・パーソナルケアは、レブリン酸がクリーンラベルの概念に合致する抗菌作用とpH制御を提供するため、2025年に33.78%のシェアを維持しました。「バイオベース防腐剤」を謳う世界のスキンケア製品の発売数は前年比18%増加し、レブリン酸はトナー、美容液、スカルプトリートメントに採用されました。ブランドはパッチテストで検証された低皮膚刺激スコアを強調し、消費者の信頼を強化しています。研究機関は脱臭グレードを完成させ、以前はフレグランス中心の製品での使用を制限していたオフノートを排除しました。

燃料・燃料添加剤ユーザーは、航空会社と精製業者が新興のSAF義務を満たすためにガンマバレロラクトンブレンドを試験するにつれて、最も速いCAGR 6.98%を記録しています。EUおよび米国の国家ブレンド割当量と、インフレ削減法に基づく税額控除が、5年以上にわたる引き取り契約を促進しています。製薬メーカーは、反応ステップを合理化するレブリン酸の二官能性ケトンおよびカルボキシル化学を活用して、パクリタキセルの側鎖やその他の腫瘍学中間体の合成にレブリン酸を採用しています。ポリマー分野では、レブリン酸エステルが軟質PVCおよびPLAのフタル酸エステルを代替し、同等の引張強度を提供しながら今後のREACH規制に対応しています。農業試験は、レブリン酸複合体が園芸における微量栄養素の吸収を高めるにつれて拡大しており、レブリン酸市場全体での将来の成長を支える多様な顧客ポートフォリオを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に40.74%の数量シェアを占め、2031年までにCAGR 6.49%が予測される需要の中心地であり、中国のバイオマス余剰と国家カーボンニュートラル目標に支えられています。省レベルの補助金はバイオ化学プロジェクトの設備投資の最大30%をカバーし、山東省と広西省での新規プラント建設を促進しています。日本の商業的木質エタノール計画はレブリン酸の共同生産を支え、インドのグジャラート州を中心とした特殊化学品能力の拡大が新たな下流需要を生み出しています。地域的な供給逼迫が価格を堅調に保ち、地元投資家が輸入ルートを短縮することを促しています。

北米は、連邦税額控除とローン保証がバイオリファイナリーの改修を促進する、成熟しながらも機会に富んだ基盤を持っています。カナダのクリーン燃料基準は精製業者に低炭素原料の採用を義務付け、レブリン酸由来のガンマバレロラクトンの契約を促進しています。ベラクルスのメキシコ化学クラスターはコーンストーバーを手頃な原料として注目していますが、物流と農業残渣管理が依然として規模拡大を制限しています。市場は、生産者がプロセス効率を向上させ長期バイオマス引き取りを確保するにつれて、中一桁台の成長を示しています。

欧州は厳格な持続可能化学法制により強固な地位を維持しています。イタリアは年産10,000トンの世界最大のレブリン酸単一ユニットを擁し産業的実現可能性を実証しており、ドイツとフランスの企業は酵素対応型の変種をパイロット試験しています。EUのフィット・フォー55パッケージが輸送燃料とプラスチックの需要を加速させ、ホライズン・ヨーロッパの助成金がアジアをコストで上回ることを目指す触媒研究に資金を提供しています。南米および中東・アフリカは新興の市場として残っており、ブラジルのサトウキビバガスと南アフリカの森林残渣は豊富な原料を提供していますが、投資判断はレブリン酸市場のこれらの資源を活用するための政治的安定性とインフラに左右されます。

競合環境

世界のレブリン酸市場は適度に分散しており、個別シェアが15%を超えるサプライヤーはいません。GFBiochemicalsなどの先行者は、統合された生産・誘導体施設を活用して大手FMCG(日用消費財)ブランドとの交渉力を高めています。AVA BiochemやGF Pantoなどの中規模プレーヤーは、医薬品・食品用途向けのニッチな高純度グレードに注力しています。Merck KGaAやThermo Fisher Scientificなどの多国籍企業は主に販売代理店として機能し、レブリン酸をより広範な実験室用品カタログにバンドルしています。

技術差別化が中核的な戦略的レバーであり続けています。独自の不均一系触媒を持つ生産者はより長いサイクルタイムと低いヒューミン生成を約束し、酵素ルートのパイオニアはパイロットラインを拡大するためのベンチャー資金を求めています。下流のガンマバレロラクトンや可塑剤エステルへの垂直統合は、増分マージンを確保しサプライヤーをコモディティの変動から守ります。近年、パルプ工場とバイオテクスタートアップの合弁事業が、捕捉されたリグノセルロース系ストリームを活用してレブリン酸ユニットを同一敷地内に設置するケースが見られました。

ESGスクリーニングを満たすプラットフォーム化学品を追求する投資家の間でM&A意欲が高まっています。プライベートエクイティファンドは2025年に欧州の2社に少数株式を取得し、SAF義務による需要の上振れを見込んでいます。しかし、能力は需要に追いついておらず、締結済みの引き取り契約は世界の銘板能力を推定12%上回っており、さらなる統合を引き起こす可能性のある逼迫した需給バランスを示唆しています。信頼性の高い数量を競争力のあるコストで証明できるサプライヤーは、レブリン酸市場でのシェア拡大に向けた好位置にあります。

レブリン酸産業リーダー

GFBiochemicals

Zibo Changlin Chemical

Hebei Yanuo Bioscience

Biofine Technology LLC

NXTLEVVEL Biochem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Biofine Technology, LLCは、レブリン酸、フルフラール、ギ酸を製造するシステムおよび方法に関する米国特許第12,227,486号を取得しました。この特許はバイオリファイナリープロセスの効率とスケーラビリティの向上に焦点を当てており、レブリン酸生産の商業的実現可能性を高める可能性があります。

- 2024年12月:GODAVARI BIOREFINERIES LTD.は、新たな200KLPDのトウモロコシ・穀物蒸留所を設立するために1億3,000万インドルピー(1,560万米ドル)の投資を発表しました。このプロジェクトはエタノール生産を増加させながら、レブリン酸の潜在的な生産量を拡大することを目的としています。

世界レブリン酸市場レポートの範囲

レブリン酸は水および有機溶剤に可溶な白色結晶固体です。有機化合物であり、セルロースの分解から誘導されます。

レブリン酸市場は、エンドユーザー産業(化粧品・パーソナルケア、医薬品、農薬、ポリマーおよび可塑剤、燃料・燃料添加剤、フレーバーおよびフレグランス、その他のエンドユーザー産業)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて、数量(トン)での市場規模と予測を提供しています。

| 酸加水分解 |

| バイオファインプロセス |

| 接触水素化ルート |

| 新興バイオテクノロジー的ルート |

| 工業グレード |

| 医薬品グレード |

| 食品グレード |

| 化粧品・パーソナルケア |

| 医薬品 |

| ポリマーおよび可塑剤 |

| 燃料・燃料添加剤 |

| フレーバーおよびフレグランス |

| その他のエンドユーザー産業(農業・肥料など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造技術別 | 酸加水分解 | |

| バイオファインプロセス | ||

| 接触水素化ルート | ||

| 新興バイオテクノロジー的ルート | ||

| グレード別 | 工業グレード | |

| 医薬品グレード | ||

| 食品グレード | ||

| エンドユーザー産業別 | 化粧品・パーソナルケア | |

| 医薬品 | ||

| ポリマーおよび可塑剤 | ||

| 燃料・燃料添加剤 | ||

| フレーバーおよびフレグランス | ||

| その他のエンドユーザー産業(農業・肥料など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

レブリン酸市場の現在の規模はどのくらいですか?

レブリン酸市場規模は2026年に23.57キロトンであり、2031年までに31.17キロトンに達する見込みです。

どのアプリケーションセグメントが需要を支配していますか?

化粧品・パーソナルケアは、レブリン酸がクリーンラベルの保存とpH制御を提供するため、33.78%のシェアでリードしています。

どの製造技術が最大のシェアを占めていますか?

酸加水分解は、成熟したプロセスと信頼性の高い収率により、市場の54.03%を占めています。

なぜアジア太平洋が最も急成長している地域ですか?

豊富なバイオマス、支援的な政策、および拡大する化学インフラが、アジア太平洋を2031年までにCAGR 6.49%に押し上げています。

レブリン酸のより速い普及を妨げているものは何ですか?

石油化学代替品に対する高い製造コストと限られた商業能力が主な障壁として残っています。

最終更新日: