ドデカン二酸(DDDA)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

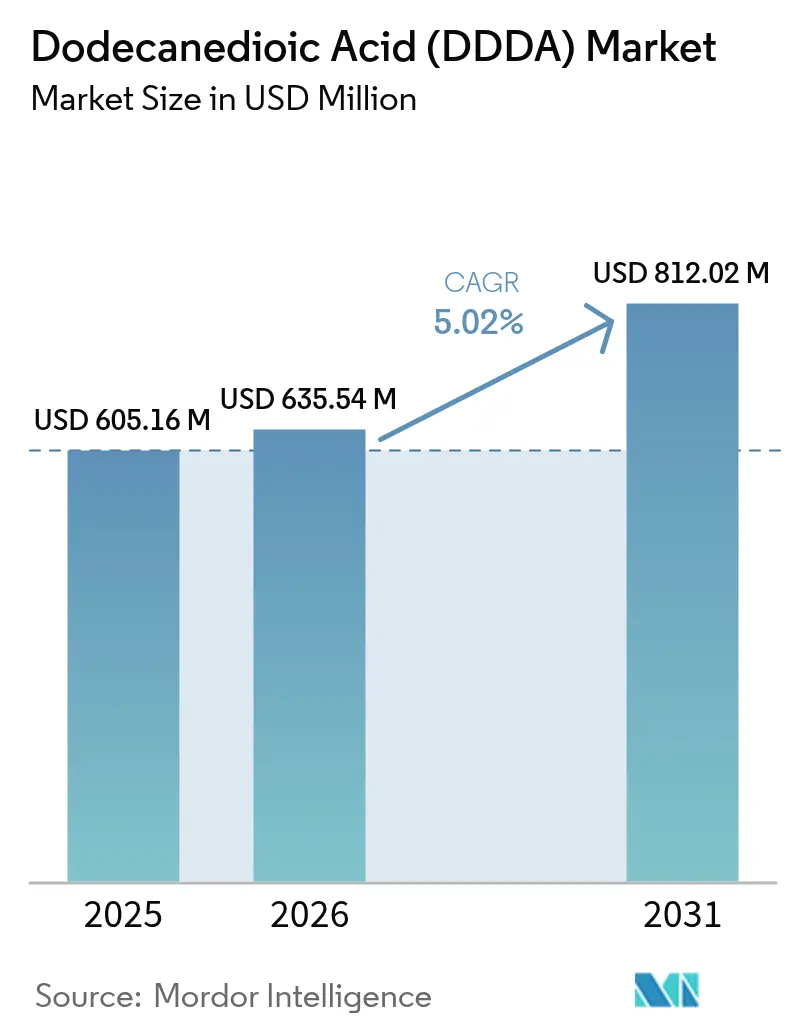

| 市場規模 (2026) | 635.54 百万米ドル |

| 市場規模 (2031) | 812.02 百万米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドデカン二酸(DDDA)市場分析

ドデカン二酸市場規模は2026年においてUSD 635.54百万と推定され、2025年の値であるUSD 605.16百万から成長し、2031年にはUSD 812.02百万が見込まれ、2026年から2031年にかけて5.02%のCAGRで成長しています。この拡大は、自動車軽量化における同化合物の重要な役割、EV対応熱管理流体の需要増加、および石油化学とバイオベースの製造ルートを切り替えられる生産者の柔軟性によって支えられています。堅調なアジア太平洋の消費、バイオルートのコストを低減するプロセスイノベーション、およびセグメントの高い化学的安定性が、ドデカン二酸市場の成長見通しをともに強化しています。競争上の優位性は、原料を確保し、強化されるREACH規範に準拠し、新興の高付加価値用途向けにグレードを調整できる垂直統合型の事業者に集積されます。

レポートの主要ポイント

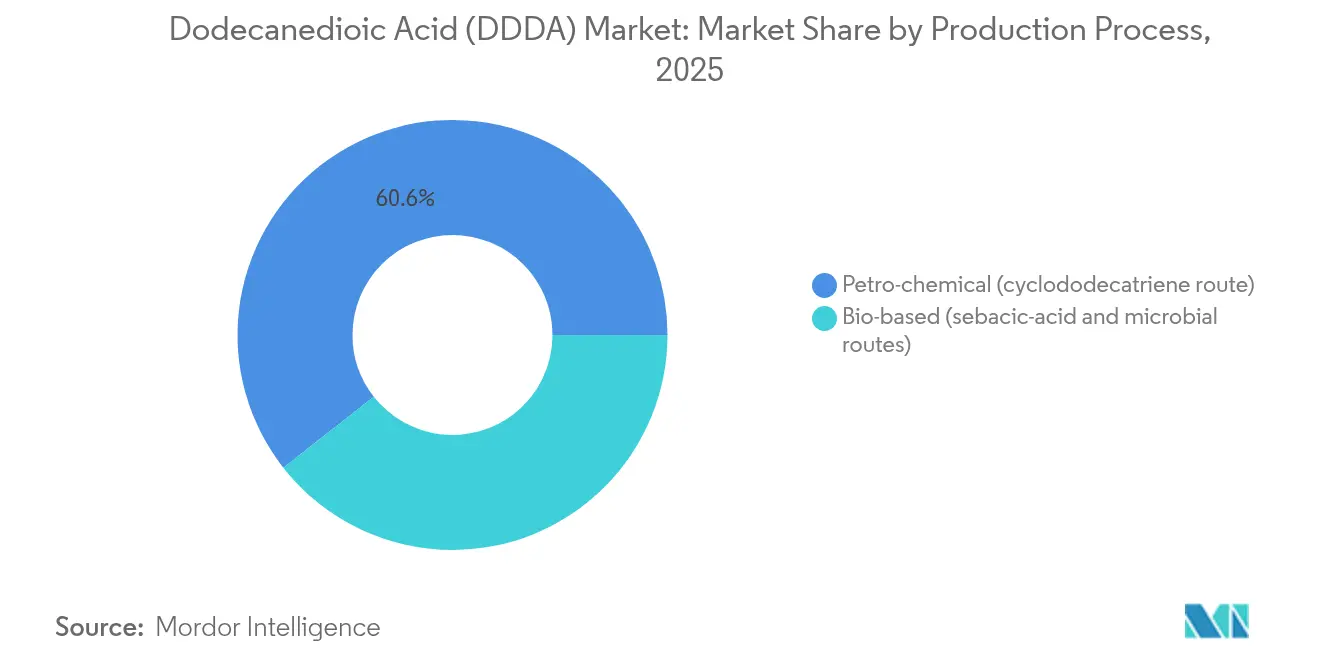

- 製造プロセス別では、石油化学ルートが2025年のドデカン二酸市場シェアの60.58%を維持した一方、バイオベースルートは2031年にかけて最速の8.60%のCAGRを記録しました。

- 用途別では、樹脂が2025年に43.12%の売上シェアでトップとなり、粉体塗料は2031年にかけて5.62%のCAGRで拡大する見込みです。

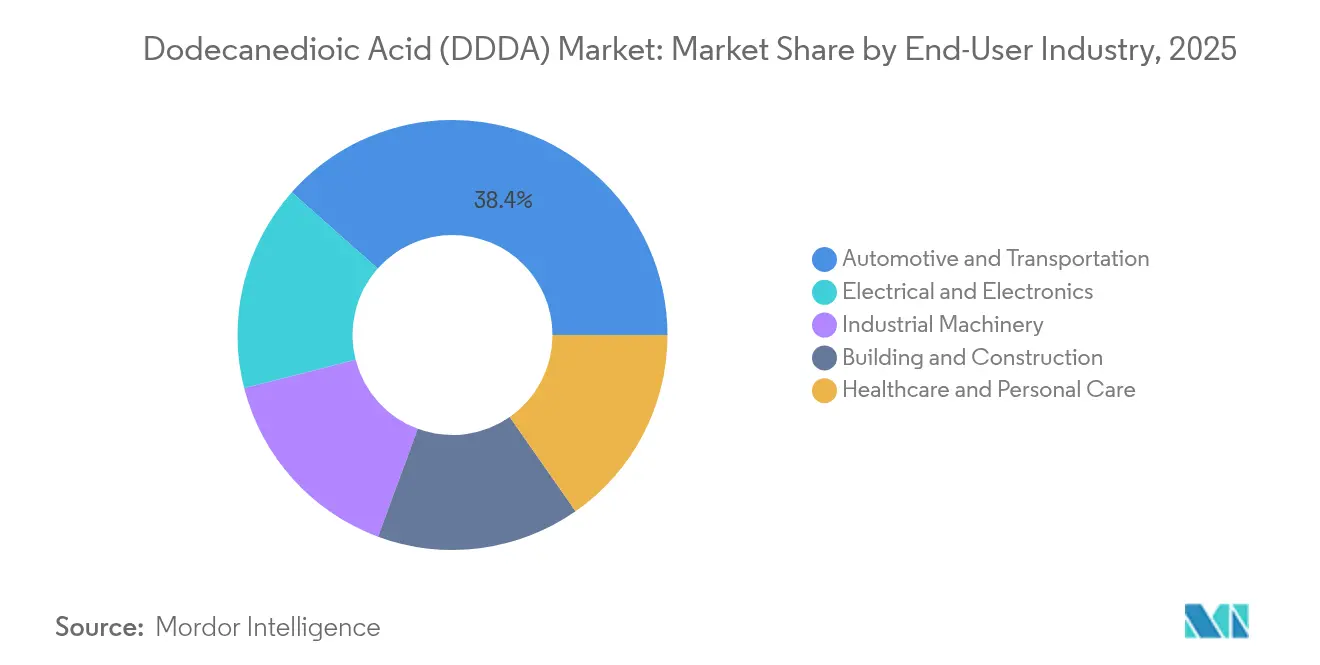

- エンドユーザー産業別では、自動車・輸送が2025年のドデカン二酸市場規模の38.44%を占め、2031年にかけて5.49%のCAGRで成長すると予測されています。

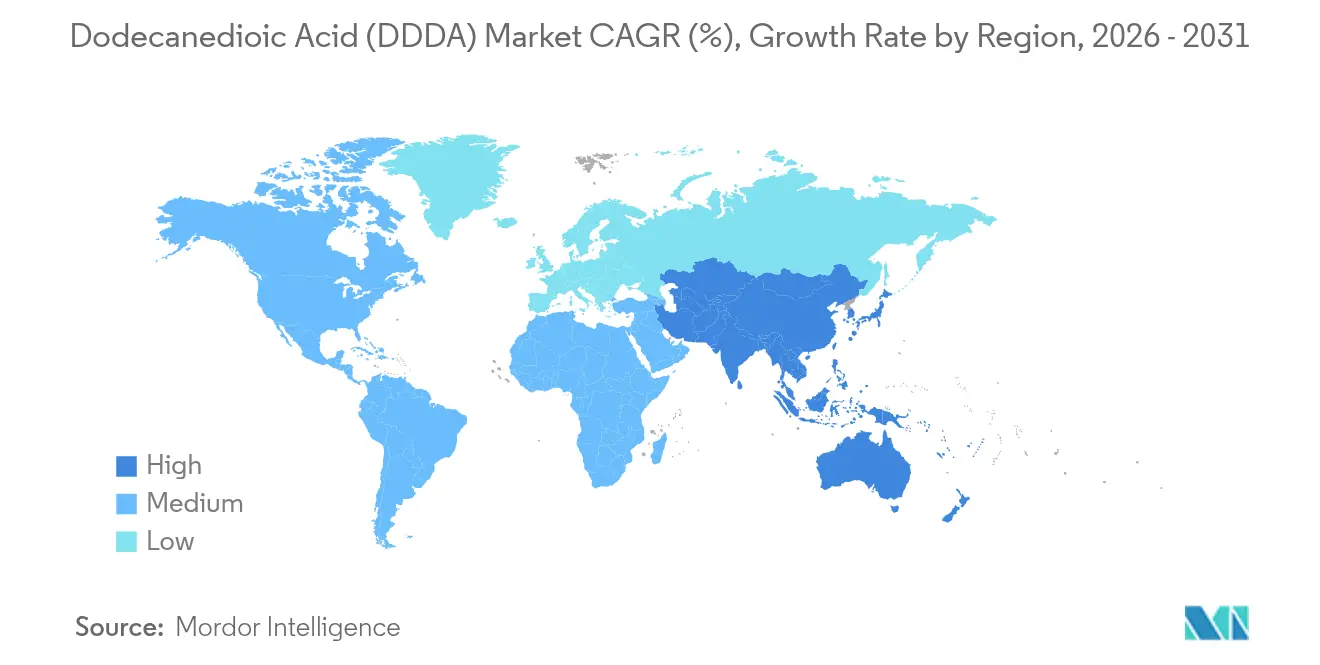

- アジア太平洋は2025年の販売量の52.86%を占め、5.28%のCAGRで拡大し、他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドデカン二酸(DDDA)グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 自動車軽量化に伴う高性能ナイロン-12およびナイロン-6,12需要の増加 | +1.70% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 粉体塗装消費者向け電子機器および家電の拡大 | +0.80% | アジア太平洋がコア、北米への波及 | 短期(2年以内) |

| DDDAベースのエステルを採用したEV熱管理潤滑剤 | +0.60% | グローバル、中国および欧州が主導 | 中期(2~4年) |

| 合成生物学の突破口によるバイオルートのプロセスコスト低下 | +0.40% | 北米および欧州、アジア太平洋での新興 | 長期(4年以上) |

| 航空宇宙3Dプリンティング用フォトポリマーへの採用 | +0.30% | 北米および欧州、アジア太平洋での新興用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化に伴う高性能ナイロン-12およびナイロン-6,12需要の増加

自動車メーカーはより厳格な車両重量目標を設定しており、これにより高性能ポリアミド、特にナイロン-12およびナイロン-6,12の使用量増加につながっています。BASFのヘキサメチレンジアミン新規設備への2億6,000万米ドルの投資およびINVISTAのHMD資産の再稼働は、現在進行中のサプライチェーン投資の象徴です。自動車メーカーは衝突安全性を損なうことなく2030年までに車両重量の7~10%削減を目指しており、DDDAベースのポリアミド配合を提供する垂直統合型の化学品サプライヤーが優先パートナーとして浮上しています。このドライバーは予測CAGRに1.7パーセントポイントを加算し、燃料ライン、ブレーキホース、およびバッテリーエンクロージャー用途において具体的な需要成長が見込まれます。

粉体塗装消費者向け電子機器および家電の拡大

消費者向け電子機器ブランドは、VOC排出量を削減し、より薄く傷に強い仕上がりを実現するため、溶剤型塗料から粉体塗料への移行を進めています。DDDAは硬化剤として機能し、超薄型アクリル粉体層をサポートすることで、メーカーの小型化および持続可能性目標の達成を支援します。欧州および北米における規制圧力は、アジア太平洋の電子機器ハブが享受する生産規模の優位性を補完し、特殊DDDAグレードへの需要を高めています。粉体塗装家電およびスマートフォンが合わせて全体CAGRを0.8パーセントポイント押し上げます。

DDDAベースのエステルを採用したEV熱管理潤滑剤

次世代電気自動車向けの熱管理流体には、高い絶縁破壊強度、酸化安定性、および低粘度が求められます。DDDAベースのエステルは、2030年までに3倍の成長が見込まれるバッテリーおよびドライブトレインの統合冷却ループにおいて機能することができます。ExxonMobilの多機能PAOブレンドに関するR&DおよびTotalEnergiesの水性流体は、高度な化学品に向けた業界のシフトを浮き彫りにしています[1]「電気自動車向けドライブライン流体の製造」、ExxonMobil Chemical、exxonmobilchemical.com。このドライバーは市場CAGRに0.6パーセントポイントを加算します。

合成生物学の突破口によるバイオルートのプロセスコスト低下

微生物株エンジニアリングにより現在92.5 g/lのDDDAが得られるようになり、これは従来の力価から飛躍的な改善であり、2024年比で約30%のコスト削減を実現し、バイオベース生産者が一部のグレードで石油化学の経済性に匹敵することを可能にしています。欧州のグリーンディールによるバイオコンテンツへの優先および米国の合成生物学への資金提供がR&Dの勢いを持続させています。このドライバーはCAGRを0.4パーセントポイント押し上げ、グリーンラベル製品に対するプレミアム価格の機会を生み出します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| DDDAの取り扱い・毒性学的ハザード | -0.90% | グローバル、EUおよび北米でより厳格な施行 | 短期(2年以内) |

| 原料価格の変動(セバシン酸/シクロドデカン) | -0.30% | グローバル、アジア太平洋の生産者に特に影響 | 中期(2~4年) |

| シクロドデカン供給停止事故によるサプライチェーンリスク | -0.50% | グローバル、石油化学ルートの生産者に重大な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DDDAの取り扱い・毒性学的ハザード

DDDAはREACHにおいて深刻な眼刺激物として分類されており、2025年の改訂により文書化およびオンサイト監査要件が厳格化されています。専任のEH&Sインフラを持たない中小企業は、コンプライアンスコストが増加し、製品承認サイクルが最長18か月延長される可能性があります。当物質は急性毒性が低く、良好な生分解性を示す一方、眼保護プログラム、自動積載システム、継続的モニタリングといった義務的なリスク管理措置が営業費用を増加させます[2]「ドデカン二酸の製品安全要約」、UBE Chemical Europe、jcia-bigdr.jp。この抑制要因は予測成長率から0.9パーセントポイントを差し引きます。

原料価格の変動(セバシン酸/シクロドデカン)

シクロドデカンとセバシン酸を合わせると最終製品コストの約半分を占め、四半期ごとに25~40%の価格変動が生産者のマージンを圧迫します。米国国防総省の8,620万米ドルの国内回帰推進イニシアチブは、単一地域の供給リスクに関する懸念を強調しています。海上輸送の混乱および天然ガス価格の衝撃はリードタイムの不確実性を悪化させ、メーカーに対してより大きな原材料バッファーの構築または後方統合への投資を迫り、資本回収サイクルを長引かせます。この抑制要因はCAGRを0.3パーセントポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:バイオベースルートが競争上の優位性を獲得

シクロドデカトリエン経由の石油化学ルートは2025年のドデカン二酸市場シェアの60.58%を保持し、北米および中東における有利な天然ガス経済性に支えられています。バイオベースルートは絶対量では小規模ながらも、8.60%のCAGRが予測され、自動車および電子機器における持続可能性駆動のプレミアムを獲得しています。操作されたウィッカーハミエラ・ソルボフィラ株を活用するバイオ生産者は、2024年以降の変換コストを約3分の1削減し、さらなるシェア拡大への舞台を整えています。

競争的ポジショニングは現在二極化して見えます。大量生産・コスト重視の樹脂および接着剤グレードは引き続き石油化学生産によって賄われる一方、低炭素・高純度のバイオグレードはEV潤滑剤、航空宇宙フォトポリマー、およびプレミアム粉体塗料の仕様を獲得しています。したがって、資本配分の決定は地域のエネルギー価格、規制の軌跡、および顧客の持続可能性の誓約に左右されます。デュアルルート能力を持つ企業は、原料スプレッドまたは炭素価格制度が大きく変動した際に、より収益性の高いルートへ生産をスイングさせるオプション性を実現します。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:粉体塗料が従来の樹脂支配を崩す

樹脂は2025年においてドデカン二酸市場規模の最大の単一スライスである43.12%を維持し、コイルコーティング、缶コーティング、およびエンジニアリングプラスチックコンパウンディング向けのポリエステルを供給しています。それにもかかわらず、粉体塗料は2031年にかけて最速の5.62%のCAGRを描いており、超薄型・VOCフリー仕上げを採用する電子機器および家電ブランドに牽引されています。小型化は絶縁破壊強度、耐傷性、およびUV耐久性を重視しており、これらはDDDAが硬化共剤として機能する際にすべて向上する特性です。

接着剤および潤滑剤は、より小さいながらも戦略的に重要なニッチを占めています。EV浸漬冷却流体は高電圧に耐えるためにDDDAベースのエステルに依存する一方、航空宇宙付加製造粉末は層融合の一貫性を向上させるためにDDDA改質ポリアミドを取り込んでいます。ニッチな医薬品およびパーソナルケア用途は依然として少量ですが、純度および追跡可能性のニーズからプレミアム価格を引き付けています。したがって、用途ポートフォリオはデュアルモデルへと進化しており、樹脂は量的安定性を提供する一方、粉体塗料および特殊潤滑剤は成長と突出したマージンをもたらします。

エンドユーザー産業別:自動車セクターがデュアル成長ダイナミクスを牽引

自動車・輸送用途は2025年のドデカン二酸市場シェアの38.44%を合わせて占め、全体平均を上回る5.49%のCAGRで拡大する見込みです。このセクターはDDDAをナイロン-12燃料ライン、バッテリーモジュールハウジング、およびEV熱管理流体に統合しており、従来の内燃機関需要と電動化の軌跡の双方を反映しています。電気・電子はスマートフォン、ノートPC、およびスマートホーム家電への粉体塗料浸透の恩恵を受け、2番目に大きなユーザーとして続きます。

産業機械は耐摩耗性部品向けのDDDAベース樹脂を消費していますが、価格敏感な買い手は性能許容範囲が許す場合に低コストのジカルボン酸を求めます。建築・建設需要はインフラ支出を追跡するため穏やかな成長にとどまりますが、ヘルスケアおよびパーソナルケア用途はニッチながらもpH調整や皮膚コンディショニング効率などの使用価値の主張を通じてプレミアム価格帯を維持します。エンドユーザーの階層は2030年を通じて変わらない見込みですが、マージンプールは電動化駆動および持続可能性志向のセグメントへとシフトするでしょう。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年においてドデカン二酸市場を52.86%のシェアで支配し、2031年にかけて5.28%のCAGRで上昇する見込みです。中国の広大な化学品製造基盤と日本の先端材料エコシステムが相まって、同地域は持続的な設備増強に向けたポジショニングを確立しています。地域プレーヤーは垂直統合型の石油化学コンプレックス、電子機器および自動車の輸出ハブへの近接性、および熟練労働力の確保から恩恵を受け、原料輸入の変動性を部分的に相殺しています。

北米はより小さいながらも底堅いシェアを確保しており、石油化学ルートに有利なシェールガスのコスト優位性に支えられています。米国国防総省の8,620万米ドルのセバシン酸国内回帰助成金は、地域の供給安全保障に関する懸念を浮き彫りにしており、主要なバリューチェーンにおける後方統合を触媒する可能性があります。生産者はまた、差別化製品に向けた戦略的シフトを反映し、バルクトン数よりも高付加価値のニッチグレードに設備投資を振り向けています。市場参加は、R&Dへのリターンを保護する包括的な規制および知的財産の枠組みに支えられています。

欧州は成熟しているものの、イノベーション主導の市場環境を有しています。厳格なREACH改訂、高いエネルギーコスト、およびグリーンディールのバイオコンテンツ義務が総じてメーカーをバイオベース経路および特殊用途へと促しています。BASFのフランス拠点の設備アップグレードは、構造的なコスト圧力にもかかわらず地域のサプライレジリエンスへのコミットメントを示しています。成長はアジア太平洋より緩やかですが、同地域は先進ポリアミド、EV流体、およびサーキュラーエコノミーイニシアチブにおける技術的リーダーシップを維持しています。南米および中東・アフリカは合わせて控えめなシェアを占めながらも、工業化およびインフラ整備に関連した機会の源泉を示しており、通貨変動および政治リスクにより抑制されています。

競争環境

ドデカン二酸市場は依然として高度に集約されており、上位企業は垂直統合、複数地域の生産拠点、およびR&Dの深みを活用してシェアを守っています。BASFのHMDへの上流投資およびナイロンポリマーの下流拡張は、バリューステップをまたぐロックインを体現しており、DSM-Firmenichのバイオルートイノベーションへの注力は持続可能性連動プレミアムへのアクセスをもたらすポジショニングを実現しています。Arkemaはポートフォリオの合理化と自社原料資産のアップグレードを続け、コスト変動の削減を図っています。

技術的差別化が主要な競争レバーとして台頭しています。従来の石油化学系企業は触媒の最適化、既存ラインのデボトルネッキング、および長期原料契約の締結を進めています。一方、合成生物学の専門企業は組換え菌株、モジュール型発酵スキッド、およびin-situ製品回収に取り組み、より低い炭素集約度でのコストパリティを達成しようとしています。微生物カンナビノイド経路に関する特許出願は、ジカルボン酸合成に波及しうるより広範な横断的応用研究を示唆しています。

2024年から2025年にかけての戦略的動向には、INVISTAのナイロン繊維部門の代替案探索やEvonikの事業ライン再編といった選択的M&Aが含まれ、いずれも高マージンの化学品への集中を目指しています。電子機器OEMとの粉体塗料配合の共同開発や潤滑剤ブレンダーとの浸漬冷却流体の適格化を目的としたジョイントベンチャーは、顧客近接戦術をさらに示しています。REACH施行が強化され、バイオコンテンツ目標が増殖する中、ゲートツーゲートの炭素フットプリントを文書化する能力は決定的な市場アクセス基準となり、既存プレーヤーの優位性を強化しています。

ドデカン二酸(DDDA)業界リーダー

BASF

DSM

Evonik Industries AG

INVISTA

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BASFは、ドイツのフライブルクにおけるPA 6.6生産拡張の完成が近づいていることを発表しました。ジカルボン酸であるドデカン二酸はナイロン6の生産において中心的な役割を果たしており、この拡張は市場の強化に向けたものです。

- 2024年8月:INVISTA Nylon Chemicals(China)Co.は、上海化学工業区(SCIP)におけるナイロン6,6ポリマー設備の拡張成功を発表しました。同社によるドデカン二酸の生産はナイロン6の生産を支援し、市場需要を押し上げることが期待されています。

ドデカン二酸(DDDA)グローバル市場レポートの範囲

ドデカン二酸は式(CH2)10(CO2H)2を持つジカルボン酸です。材料やポリマーを含むさまざまな製品に使用される白色固体です。ナイロン6,12、接着剤、粉体塗料、および塗料の製造に使用されます。DDDAは腐食防止剤、パルプ、紙、水処理、化学施設などの製造にも使用されます。ドデカン二酸市場は用途および地域別にセグメント化されています。用途別では、市場は樹脂、粉体塗料、接着剤、潤滑剤、およびその他の用途にセグメント化されています。レポートはまた、世界15か国の市場規模と予測を網羅しています。市場規模および予測は各セグメントの価値(百万米ドル)に基づいています。

| 石油化学(シクロドデカトリエンルート) |

| バイオベース(セバシン酸および微生物ルート) |

| 樹脂 |

| 粉体塗料 |

| 接着剤 |

| 潤滑剤 |

| その他の用途(医薬品、化粧品など) |

| 自動車・輸送 |

| 電気・電子 |

| 産業機械 |

| 建築・建設 |

| ヘルスケア・パーソナルケア |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製造プロセス別 | 石油化学(シクロドデカトリエンルート) | |

| バイオベース(セバシン酸および微生物ルート) | ||

| 用途別 | 樹脂 | |

| 粉体塗料 | ||

| 接着剤 | ||

| 潤滑剤 | ||

| その他の用途(医薬品、化粧品など) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 電気・電子 | ||

| 産業機械 | ||

| 建築・建設 | ||

| ヘルスケア・パーソナルケア | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答されている主要な質問

2026年のドデカン二酸市場の現在の規模はどのくらいですか?

ドデカン二酸市場規模は2026年においてUSD 635.54百万です。

2026年から2031年にかけてのドデカン二酸グローバル市場の予測CAGRはどのくらいですか?

市場は予測期間中に5.02%のCAGRで成長する見込みです。

最も急速に拡大している用途セグメントはどれですか?

粉体塗料は、電子機器および家電がVOCフリー仕上げへ移行するにつれ、2031年にかけて最高の5.62%のCAGRを記録する見込みです。

ドデカン二酸需要の最大シェアを持つ地域はどこですか?

アジア太平洋は中国の化学品製造能力および日本の材料イノベーションに支えられ、グローバル販売量の52.86%をリードしています。

バイオベース製造ルートは市場にどのような影響を与えていますか?

バイオルートは8.60%のCAGRで成長しており、2024年以降30%のコスト削減から恩恵を受け、高付加価値エンドユースにおける持続可能性駆動のプレミアムを獲得しています。

最終更新日: