レナリドミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

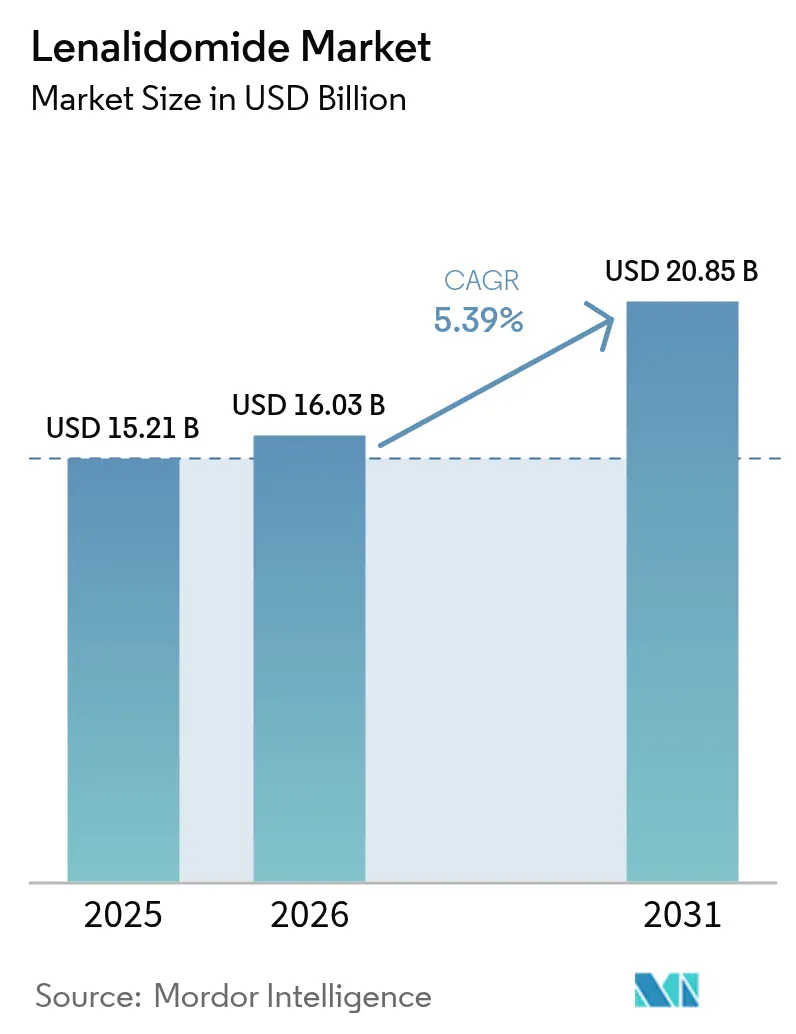

| 市場規模 (2026) | 16.03 十億米ドル |

| 市場規模 (2031) | 20.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレナリドミド市場分析

2026年のレナリドミド市場規模は160億3,000万米ドルと推定され、2025年の152億1,000万米ドルから成長しており、2031年には208億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)5.39%で成長しています。多発性骨髄腫が引き続き収益の主要な牽引役ですが、治療領域はマントル細胞リンパ腫、慢性リンパ性白血病、および特定の骨髄異形成症候群にまで拡大しています。2022年の特許崖後のジェネリック参入が価格圧力をもたらしていますが、アフォーダビリティの向上により地理的アクセスおよび治療期間が拡大しています。レナリドミドをモノクローナル抗体、プロテアソーム阻害剤、およびコルチコステロイドと組み合わせた4剤誘導レジメンが需要を強固にする一方、新興のバイスペシフィック抗体およびCELMoDは将来的な代替リスクを示しています。病院を拠点とした流通が依然として主流を占めていますが、REMS(リスク評価緩和戦略)モニタリングを満たすeファーマシープラットフォームは処方量において2桁成長を記録しています。

主要レポートのポイント

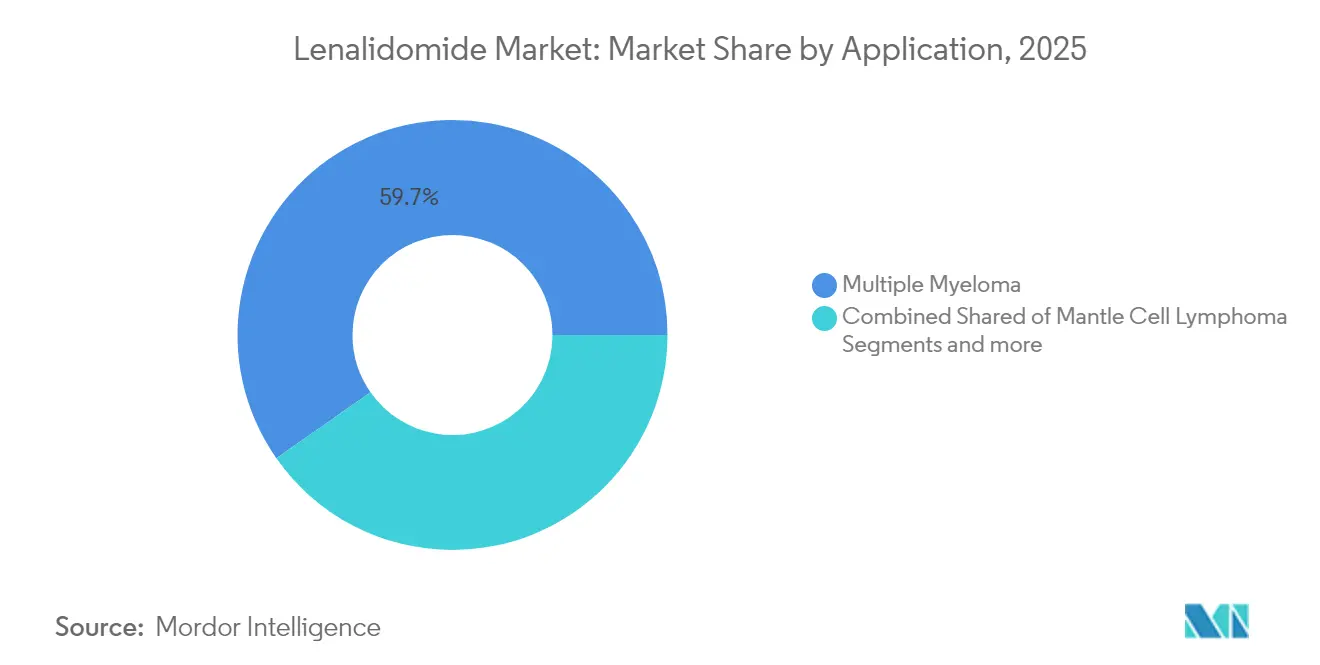

- 適応症別では、多発性骨髄腫が2025年に59.72%の収益シェアを占め首位を維持しており、マントル細胞リンパ腫は2031年にかけてCAGR 5.93%で拡大する見込みです。

- 剤形強度別では、25mgが2025年のレナリドミド市場シェアの34.83%を占め、2.5mg強度は2031年にかけてCAGR 6.12%で成長すると予測されています。

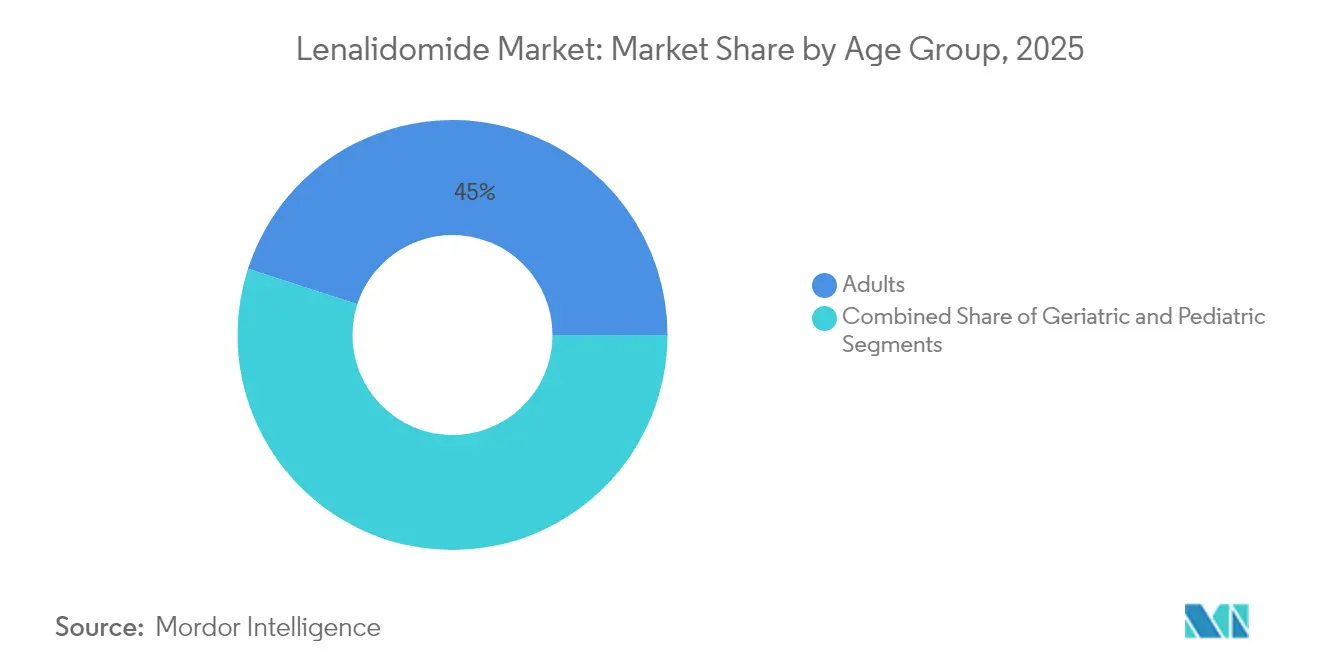

- 年齢層別では、成人コホートが2025年のレナリドミド市場規模の45.02%を占め、高齢者コホートは2031年にかけてCAGR 6.3%で拡大しています。

- 流通チャネル別では、病院薬局が2025年収益の56.78%を占め、オンライン薬局が2031年にかけてCAGR 6.42%で最高成長率を記録しています。

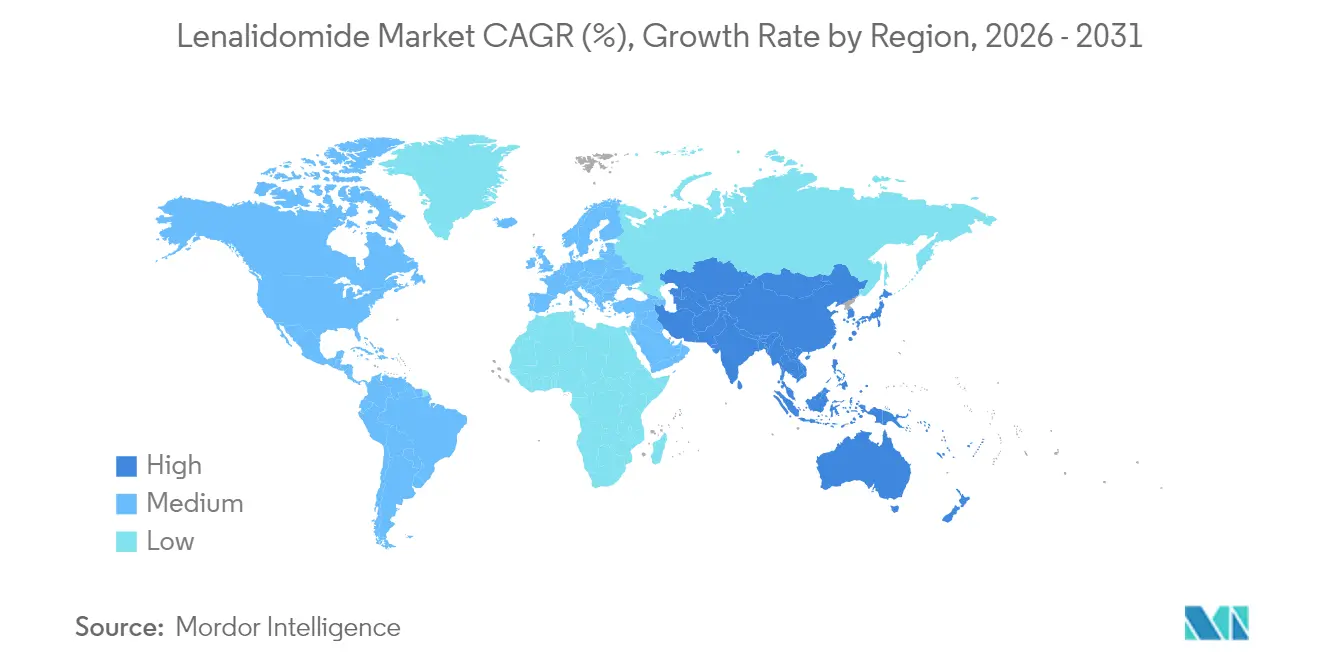

- 地域別では、北米が2025年収益の40.35%を占め、アジア太平洋地域は2031年にかけてCAGR 6.28%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレナリドミド市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多発性骨髄腫および関連がんの世界的な発生率の上昇 | +1.2% | 北米および欧州で最大の影響 | 長期(4年以上) |

| リンパ腫や維持療法を含む適応拡大 | +0.9% | 先進市場での早期採用 | 中期(2〜4年) |

| ジェネリック医薬品によるアフォーダビリティの向上と広範なアクセス | +1.1% | アジア太平洋地域が中核的影響、ラテンアメリカおよび中東・アフリカへの波及 | 短期(2年以下) |

| 標準的な3剤および4剤治療レジメンへの組み込み | +0.8% | 北米およびEUが先行、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| REMS対象薬へのアクセスを広げるテレオンコロジーおよびeファーマシーチャネル | +0.4% | 世界全体、新型コロナウイルス感染症後の市場で最速成長 | 短期(2年以下) |

| 低・中所得国における患者支援・寄付プログラムによる採用促進 | +0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多発性骨髄腫および関連血液がんの世界的な発生率上昇

形質細胞性悪性腫瘍の発生率は高齢化人口において上昇し続けており、レナリドミドを用いた治療に対する持続的な需要を支えています。北米および欧州では、ガイドラインの改訂により、継続的維持療法が早期ライン管理の要として位置付けられ、治療期間の延長につながっています。疫学的な拡大は高齢者コホートの増加と一致しており、忍容性がある場合には24カ月を超えた治療継続者も多くなっています。この人口動態パターンは、成熟した償還システムにおける安定した量的成長を支え、虚弱患者に対する用量最適化の戦略的重要性を高めています[1]Brian Durie、「高齢患者における多発性骨髄腫の治療方法」、Blood、ashpublications.org。

リンパ腫および維持療法を含む適応拡大

規制当局はレナリドミドの使用をマントル細胞リンパ腫および抗CD20療法後に再発した一部のリンパ腫にまで拡大しています。米国食品医薬品局(FDA)は2024年に移植不適格の多発性骨髄腫に対するイサツキシマブとレナリドミドの併用を承認し、併用プロトコルにおけるその汎用性を再確認しました。このような承認により収益源が多様化し、単一疾患への依存度が低下しています。

ジェネリック医薬品の入手可能性によるアフォーダビリティ向上と広範なアクセス

特許満了後、インド、イスラエル、および米国のティア1メーカーは、短期的に価格の健全性を維持しながら将来のサプライチェーンを確立する数量限定のジェネリック医薬品を上市しました。アジア太平洋地域では、医療費支払者の予算が依然として制約されている中でも、早期のジェネリック浸透が患者へのリーチを拡大しており、2026年に数量上限が撤廃されれば、公的腫瘍学プログラムにおける採用を促進する大幅な値下げが期待されています。

標準的な3剤/4剤治療レジメンへの組み込み

PERSEUS試験は、ダラツムマブ-レナリドミド-ボルテゾミブ-デキサメタゾンの4剤療法が3剤療法に対して優越性を示し、48カ月の無増悪生存率が84.3%対67.7%であることを確認しました。米国および欧州のガイドライン機関は現在、4剤誘導療法を推奨しており、誘導および維持期間におけるレナリドミドの反復使用を確保することで、価格下落の中でも量の確保につながっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重篤な副作用とREMSの負担 | -0.7% | 世界全体、米国で管理負担が最大 | 中期(2〜4年) |

| 特許満了後の価格下落 | -0.9% | 北米および欧州が先行 | 短期(2年以下) |

| 原薬(API)サプライチェーンのボトルネック | -0.5% | 世界全体、アジア太平洋地域で最大のリスク | 短期(2年以下) |

| 次世代CELMoDおよびバイスペシフィック抗体 | -1.1% | 先進市場から世界へ拡散 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重篤な副作用と厳格なREMSコンプライアンス負担

レナリドミドは催奇形性リスクを有するため、リスク評価緩和戦略(REMS)が義務付けられています。腫瘍科医は妊娠検査、カウンセリング、および制限的な調剤を調整する必要があり、業務の複雑性が増します。査読済みデータによると、維持療法患者の31.9%が血球減少症や疲労などの毒性を理由に初年度以内に治療を中止しています。スタッフ体制が限られるコミュニティクリニックは管理上の負担が最も大きく、有効性が証明されているにもかかわらず採用が抑制されています。

次世代CELMoDおよびバイスペシフィック抗体による需要の侵食

BCMAを標的とするバイスペシフィック抗体は、レナリドミド暴露例または難治性患者において60%を超える全奏効率を示しており、一方でメジグドミドなどのCELMoDはこれらの抗体との相乗効果を発揮しています。これらのモダリティが治療シーケンスのより早い段階に移行するにつれ、長期的にはレナリドミドを一次治療レジメンから置き換える脅威となります[2]Anup Joseph Devasia、「多発性骨髄腫の治療におけるバイスペシフィック抗体」、Blood Cancer Journal、nature.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:多発性骨髄腫が首位を維持し、リンパ腫の採用が加速

多発性骨髄腫は2025年収益の59.72%を占め、レナリドミド市場の基盤であり続けています。4剤誘導療法に対する規制当局の支持により、一次治療での継続使用が確保され、維持プロトコルにより投与期間が延長されています。マントル細胞リンパ腫は絶対金額では小規模ですが、リツキシマブおよびイブルチニブとの併用研究が臨床ガイドラインに組み込まれるにつれ、2031年にかけてCAGR 5.93%を記録しています。慢性リンパ性白血病における継続的な試験活動は、安全性が許容される場合、適応症をさらに多様化する可能性があります。

適応症の拡大は増分的な量の増加をもたらしますが、生物学的製剤が同一の患者層を標的とするにつれ、競合の複雑性も増します。それでも、臨床医はdel(5q)骨髄異形成症候群に対してレナリドミドを好んで使用しており、実臨床レジストリにおける大きな血液学的奏効によって裏付けられています。これらの適応トレンドは、ジェネリック医薬品が平均販売価格を圧迫する中でも、腫瘍学的適応症に付随するレナリドミド市場規模がなぜ回復力を保っているかを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

剤形強度別:低用量レジメンが注目を集める

25mgカプセルは2025年においても収益の34.83%を占め、最も処方された強度であり続けています。高用量誘導療法が標準ですが、実臨床では有効性と忍容性のバランスを取るため、15mg、10mg、または5mgの維持療法への移行が増えています。2.5mg製剤は、虚弱患者または腎機能低下患者に対するマイクロドーシングの採用により、CAGR 6.12%を記録しています。多国間試験のエビデンスは、奏効を損なうことなく変更用量が支持されることを示しており、用量多様化されたジェネリックへの需要を喚起しています。

メーカーはカプセルの品揃えの幅と包装効率で競争しています。ジェネリックの供給制約が緩和されれば、公的入札に対する競争入札が各用量階層へのアクセスを拡大すると予想されています。その結果、低強度カプセルに関連するレナリドミド市場規模はトップライン市場を上回る速度で拡大するはずです。

年齢層別:高齢者コホートが患者ボリュームを拡大

成人は引き続き最大の消費者層であり、レナリドミド市場規模の45.02%を生み出していますが、高齢者患者が今や最速の数量成長を示し、CAGR 6.3%となっています。平均寿命の延伸と精緻化されたフレイルスコアリングにより、減量されたレナリドミドの投与スケジュールでの使用が支持されています。欧州のコンセンサスパネルは、高齢者腫瘍科医の間での受容を促進するために、簡略化されたステロイドバックボーンと経口のみのレジメンを推奨しています。

小児のシェアは極めて小さく、安全性データが限られているため、依然として主として治験段階にとどまっています。その結果、商業的な焦点は高齢患者の嚥下と服薬アドヒアランスを支援する製剤の改良に向けられています。この人口動態的ダイナミクスはレナリドミド市場シェアの約半分を支え、長期的な治療期間が累積ボリュームを増大させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:eファーマシーエコシステムが勢いを増す

病院薬局は、REMSドキュメンテーションの義務化および腫瘍センターのフォーミュラリーにより、2025年収益の56.78%を管理しています。しかし、テレオンコロジー受診と電子REMSチェックを統合したオンライン調剤薬局は、CAGR 6.42%の成長を記録しています。スペシャルティプラットフォームへの技術投資により、遠隔カウンセリング、自動妊娠検査リマインダー、温度管理配送が可能となり、物流上のボトルネックが解消されています。

小売薬局は、各国の規制当局が薬剤師認定のもとでのコミュニティ調剤を許可している場合に、軽微ながら安定した役割を果たしています。医療費支払者のポリシーが慢性療法を在宅設定へ移行させるにつれ、デジタルチャネルは増分的な処方を取り込み、郵便注文の利便性に対する消費者嗜好と一致するでしょう。この変化により、デジタルネットワークが過疎地域でのアクセス時間を短縮することで、レナリドミド市場が拡大するでしょう。

地域分析

北米は2025年収益の40.35%を占めています。包括的な保険適用範囲と4剤誘導レジメンの早期採用が市場リーダーシップを支えています。しかし、2025年のメディケアパートDにおけるRevlimidのフォーミュラリー除外は、対象となる高齢者向けにより低価格なジェネリックへの切り替えを加速させる逆風となる可能性があります。2026年以降の価格再交渉は、バリューベース支払いモデルにおけるより強固な量の解放につながることが期待されています。

アジア太平洋地域は、2031年にかけてCAGR 6.28%で最高の成長を達成しています。中国の2024年における一次治療レナリドミドレジメンの承認および地方レベルの償還により、毎年数千人の新規患者が加わるでしょう。インドでは、垂直統合された原薬(API)生産が安定した供給と公立病院における競争力のある入札価格を支えています。日本の超高齢社会と経口プロテアソーム阻害剤-レナリドミド併用の採用も需要を押し上げ、世界的なAPI不足時の散発的な供給制約を相殺しています。

欧州は中一桁成長の地域にとどまっています。2022年の地域全体でのジェネリック上市により、ブランド品からバイオシミラー相当品への急速な転換が起きました(GaBI)。英国などの市場での一元的な調達により、患者をジェネリックに切り替えながら臨床アウトカムを維持することで節約が加速しました。それにもかかわらず、薬剤師は、新たな中国の輸出規制がサプライ監査を強化する中で、潜在的なAPI調達リスクを監視しています。

競合状況

レナリドミド市場は中程度の集中を示しています。Bristol Myers Squibbはブランド力と併用療法開発を通じて重要なプレーヤーであり続けていますが、特許崖によりTeva、Dr. Reddy's、Cipla、およびAmnealからのジェネリック参入の扉が開きました。初期のジェネリック上市は数量限定協定の特徴を持ち、価格下落を抑制しながらも将来の無制限参入に向けた足がかりを確保しています。

大手ジェネリックメーカーはコストリーダーシップと後方統合されたAPI製造を活用してサプライ契約を獲得し、一方でブランドメーカーは新適応試験と週1回投与カプセルを含む新規送達形式に投資しています。戦略的協力は低・中所得国における価値に基づくアクセスに焦点を当てています。Bristol Myers SquibbのASPIREプログラムは、プレゼンスを維持するために差別化価格と現地パッケージングによるブランド品またはハイブリッド製品を展開することを目指しています(BMS)。

BCMA指向バイスペシフィックによる破壊的な圧力が高まっています。JanssenやPfizerなどの企業はテクリスタマブおよびエルラナタマブに対して迅速承認を取得しており、レナリドミド難治性集団において高い奏効率を示しています。一方、イノベーターはレナリドミドの効力の上限を超えるべく、より高いセレブロン親和性を持つCELMoDを開発しています。変動する償還サイクル中の需要予測とショートエージの回避を目的として、デジタルサプライチェーン分析への投資も増加しています。

レナリドミド業界リーダー

Sandoz

Dr. Reddy's Laboratories

Bristol-Myers Squibb Company

Teva Pharmaceutical Industries

Cipla Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:中国国家薬品監督管理局(NMPA)は、自家幹細胞移植の適応とならない再発・難治性びまん性大細胞型B細胞リンパ腫の成人患者に対して、タファシタマブ(Minjuvi)とレナリドミドの併用、その後タファシタマブ単剤での使用を承認しました。開発元のInnoCare Pharmaによります。

- 2025年2月:Amneal Pharmaceuticalsは、6つの剤形強度にわたるレナリドミドカプセルのFDA承認を受け、2026年1月に上市予定です。

- 2024年10月:メキシコの保健当局COFEPRISは、自家幹細胞移植を受けることができない再発・難治性びまん性大細胞型B細胞リンパ腫の成人患者に対して、同じタファシタマブとレナリドミドの併用、その後タファシタマブ維持療法を承認しました。

- 2024年5月:Bristol Myers Squibbは、直接輸入と現地ブランディングを通じて低・中所得国におけるレナリドミドへのアクセスを拡大するための10年間のASPIREプランを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンス社の調査によると、レナリドマイド市場は、病院、小売店、専門薬局のチャネルを流れるメーカー出荷価格で追跡された、すべての用法・用量、表示またはガイドラインに裏付けられた血液学的適応症のレナリドマイドの世界的な処方薬およびジェネリック医薬品売上高と定義されている。

スコープ除外:イベルドミドやメジグドミドなどのパイプラインのCELMoDとコンパニオン診断薬の売上は対象外としている。

セグメンテーションの概要

- 適応症別

- 多発性骨髄腫

- 骨髄異形成症候群(MDS)

- マントル細胞リンパ腫

- 濾胞性・辺縁帯リンパ腫

- 慢性リンパ性白血病

- その他の適応症

- 剤形強度別

- 2.5mg

- 5mg

- 10mg

- 15mg

- 25mg

- その他

- 年齢層別

- 成人

- 高齢者

- 小児

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の主要市場において、血液専門医、がん専門薬剤師、ジェネリック医薬品ポートフォリオ・マネージャーにインタビューを行いました。これらの対話により、現実の治療薬シェア、特許満了後の値引き行動、デスクトップ情報源ではほとんど把握できないジェネリック医薬品の予想使用率曲線が明らかになった。

デスクリサーチ

まず、FDAオレンジブック、EMA EPARデータベース、WHO ATC消費ファイルなどのTier-1機関から構造化キーワードを抽出し、SEERやGlobocanなどのがん登録から使用統計を重ねた。業界全体の出荷動向はUN Comtradeでクロスチェックし、健康支出のベースラインは世界銀行とOECDのデータセットから得た。

商業的な背景を充実させるため、我々のチームは企業の10-K、投資家向け説明資料、処方ガイドラインの更新にアクセスし、D&B HooversとDow Jones Factivaの価格情報からカプセルASPの参考資料を入手した。また、D&B HooversやDow Jones Factivaのプライス・ストーリーからカプセルASPの参考資料を入手した。

マーケット・サイジングと予測

トップダウンにより、治療患者プール(罹患率×治療普及率×平均サイクル)と国レベルの加重 ASP を結合し、選択的なボトムアップサプライヤーロールアップとチャネルチェックによりセンスチェックを行う。コア変数であるジェネリック医薬品普及率、平均カプセル価格下落率、多発性骨髄腫有病率、バイアル-サイクル変換、治療期間シフトは、各年のデータポイントに対応している。予測は、多変量回帰とシナリオ分析を併用し、政策ショックや競合品の上市を捉えている。きめ細かなボトムアップ・インプットのギャップは、マッチングされた参照市場からのキャリブレーションされたプロキシによって埋められている。

データ検証と更新サイクル

モデル出力は、サインオフの前に、3層の分散スキャン、ピアレビュー、異常フラグを通過する。レポートは12ヶ月ごとに更新され、規制や価格に関する重大な事象が発生した場合は中間的な改訂が行われる。アナリストによる最終的な精査は、リリース直前に行われる。

モルドールのレナリドマイドベースラインが信頼性を命じる理由

発表された数字がしばしば異なるのは、企業がスコープ、ディスカウントカーブ、リフレッシュの周期を不均等に選び、ジェネリック上陸後にすべてのプレーヤーが前提を再検証するわけではないからである。

ギャップの主な要因としては、二次的なCELMoDを合計に組み入れる研究、段階的価格設定を調整せずにグローバルASPを一律に適用する研究、用量削減が発生した場合に年間支出を過小評価する1サイクルごとの用量カウントに依存する研究などがある。モルドールのモデルには、適応症別の投与パターン、2022年以降のジェネリック参入による侵食、毎年の通貨リセットが組み込まれており、これらによってばらつきが縮小されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 152.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 127.9億米ドル(2025年) | グローバル・コンサルタンシーA | 病院のマークアップを省き、全地域で単一のASPを使用 |

| 140.8億米ドル(2025年) | セクター・スペシャリストB | 収益プール内のパイプラインCELMoDを含む |

| 195.8億米ドル(2024年) | 市場分析C | 価格侵食要因なしの発生率のみの成長を適用 |

この比較を総合すると、私たちの規律あるスコープ選択と毎年リフレッシュされる変数が、バランスのとれた透明性の高いベースラインを提供し、意思決定者がそれを追跡し、自信を持って再現できることを示している。

レポートで回答する主な質問

レナリドミド市場の現在の規模は?

レナリドミド市場規模は2026年に160億3,000万米ドルであり、CAGR 5.39%で2031年までに208億5,000万米ドルに達する見込みです。

どの適応症セグメントが収益の大部分を牽引していますか?

多発性骨髄腫が2025年収益の59.72%を占め、他の血液悪性腫瘍を大幅に上回っています。

なぜ低用量カプセルが最速成長を示していますか?

臨床医は有効性と忍容性のバランスを取るために2.5mgから10mgの維持投与を好んで採用しており、これが2.5mg強度のCAGR 6.12%という予測の背景にあります。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は、規制当局の承認、ジェネリックのアフォーダビリティ、および疾患認知度の向上に牽引されて、2031年にかけてCAGR 6.28%で拡大する見込みです。

ジェネリック競争は価格にどう影響しますか?

数量限定協定により初期の価格下落は緩やかに抑えられていますが、2026年に制限が撤廃されれば、特に公的入札において大幅な値下げが見込まれます。

どの新興療法がレナリドミドにとって最大の脅威となりますか?

BCMAを標的とするバイスペシフィック抗体および次世代CELMoDは、難治性患者においてより高い奏効率を示しており、より早期の治療ラインに移行するにつれてシェアを獲得する可能性があります。

最終更新日: