ドロマイト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

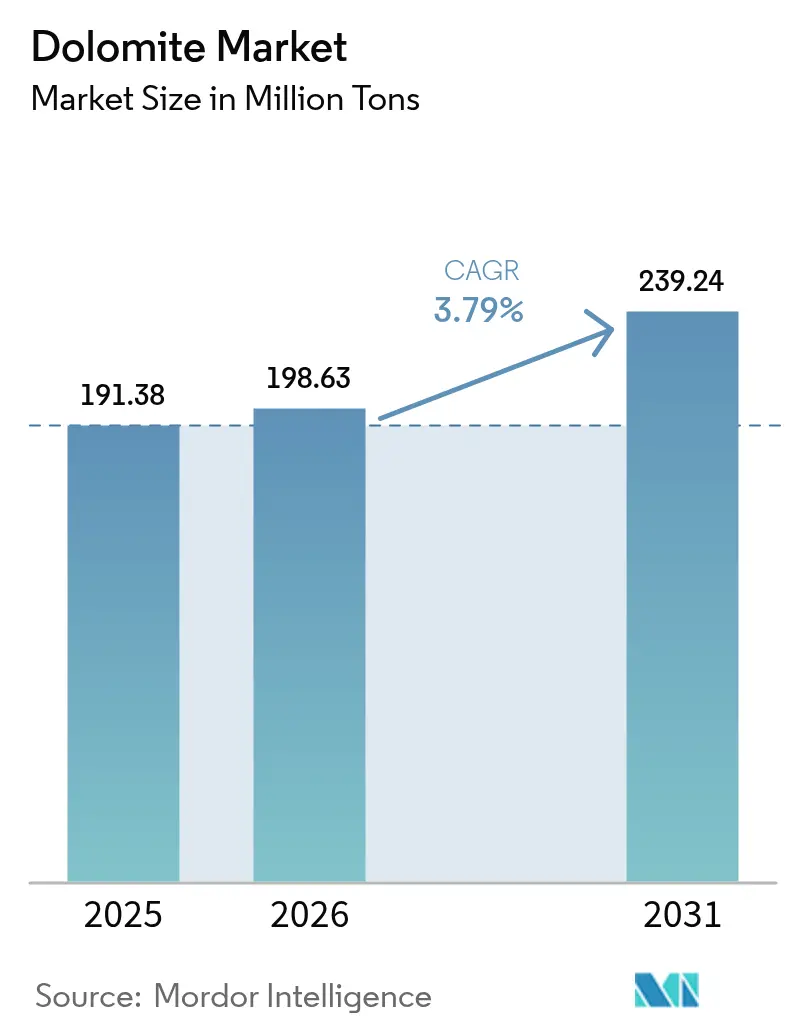

| 市場取引高 (2026) | 198.63 百万トン |

| 市場取引高 (2031) | 239.24 百万トン |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドロマイト市場分析

ドロマイト市場規模は2026年に1億9,863万トンと推定され、2025年の1億9,138万トンから成長し、2031年には2億3,924万トンに達する見込みで、2026年から2031年にかけてCAGR 3.79%で成長しています。この拡大は、製鉄用フラックス、建設用骨材、次世代水処理媒体にカルシウムとマグネシウムを供給する二元酸化物材料としての同鉱物の確固たる役割を裏付けています。アジア太平洋地域は引き続き消費の主導的立場を占めており、中国の大規模な粗鋼生産量、インドのインフラ整備、およびASEANの道路・港湾・発電所向けの数兆ドル規模のファイナンスギャップに支えられています。産業ユーザーは、高温耐性、スラグ形成効率、またはpH緩衝が不可欠な場面でドロマイトを選好しており、単一酸化物代替品に対してコストおよび性能面での優位性を同材料に付与しています。ガラス、セメント、水素対応型製鉄操業における継続的な脱炭素化は、より過酷な熱サイクルに耐える耐火物配合およびフラックス化学を求めることで、需要にさらなる構造的な層を加えています。

主要レポートのポイント

- 鉱物タイプ別では、焼成ドロマイトが2025年のドロマイト市場シェアの46.21%を占めてリードしており、一方で焼結ドロマイトは2031年にかけて最も高い年平均成長率(CAGR)4.53%で成長すると予測されています。

- 最終用途産業別では、鉱業・冶金が2025年のドロマイト市場規模の34.87%を占めており、一方で水処理が2026年から2031年にかけて最も高いCAGR 4.29%を記録すると見込まれています。

- 地域別では、アジア太平洋が2025年の総数量の53.39%を占めており、2031年にかけてCAGR 4.62%で拡大し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドロマイト市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約)% | 地域的関連性 | 影響時期 |

|---|---|---|---|

| アジア太平洋における建設支出の拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 世界の鉄鋼・銑鉄生産の拡大 | +0.9% | グローバル、中国・インド・ASEANに集中 | 長期(4年以上) |

| 環境規制による土壌改良需要の促進 | +0.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| ガラス・セラミクス生産能力の拡張 | +0.5% | グローバル、アジア太平洋および欧州を重視 | 短期(2年以内) |

| ドロマイト吸着剤を使用した廃水PFAS除去パイロット | +0.4% | 北米およびEUの規制的焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における建設支出の拡大

アジア太平洋地域のインフラ投資パイプラインは2030年までに26兆米ドルを必要としており、ドロマイト由来のセメント添加剤および建設用骨材の継続的な消費を牽引しています[1]アジア開発銀行、「ASEANインフラ・ファイナンスギャップ」、adb.org。中国の都市再開発プログラムとインドの国家インフラパイプラインは、クリンカー生産におけるフラックスグレードのドロマイト市場を拡大させており、酸化マグネシウムがコンクリートの耐久性を向上させます。物流上の優位性により、ASEAN群島地域の建設業者は輸入石灰岩の代わりに地元産出のドロマイトを代替使用することが促進され、地域の供給を逼迫させて価格を押し上げています。沿岸部の大都市に近い採石場を持つ生産者は、輸送距離の短縮によりより高い利益率を得ています。低炭素・地域産原材料を推進するサステナビリティ認証プログラムが、地域サプライヤーの立場をさらに強固なものにしています。

世界の鉄鋼・銑鉄生産の拡大

インドおよび東南アジアにおける電気アーク炉投資は、シリカと結合して低粘度スラグを形成する焼成ドロマイトへの需要を引き続き高めています。この成長軌道は、より高い操業温度で稼働し焼結ドロマイト粒で強化された耐火物ライニングを必要とする水素ベースの製鉄試験によって強化されています。二元酸化物の組成は、単一の原料でCaOとMgOの両方を供給するため、原材料在庫を削減します。スクラップ源の近くにミニミルが普及するにつれ、オペレーターは事前焼成されて品質認証された状態で納入されるフラックスを好むようになり、ロータリーキルンも所有する統合型鉱山業者にとってプレミアムニッチが生まれています。

環境規制による土壌改良需要の促進

米国環境保護庁(EPA)の土壌健全性ガイダンスおよびEUのファーム・トゥ・フォーク戦略は、特にマグネシウム欠乏土壌において精密農業におけるドロマイトの位置づけを高めています。規制当局はpHおよび養分放出に関してより厳格な許容誤差範囲を規定しており、生産者をより高純度・低不純物の製品へと誘導しています。同じ規制集は一括石灰中のマイクロプラスチック片についても警告を発しており、追跡可能なサプライチェーンと覆蓋式貯蔵システムを持つオペレーターに有利な監査を促しています。プレミアム認証は価格差を解放し、粉砕・篩分け工場での継続的なプロセス投資を促します。

ガラス・セラミクス生産能力の拡張

アジアおよび欧州の技術ガラスメーカーは、ドロマイトが溶融粘度を低下させ炉のエネルギー投入量を削減することを実証しており、製品1トン当たりのCO₂を二桁削減しようとするネットゼロロードマップと整合しています。一方、先進セラミクスメーカーは、自動車排気センサーおよびコンシューマエレクトロニクス用基板における耐熱衝撃性を向上させるマグネシウム源として微粉砕ドロマイトを使用しています。酸素燃料炉の改造は、高酸素雰囲気における加速酸化に耐えるドロマイト配合耐火れんがを選好します。再生可能エネルギーの普及率が高い地域に立地する生産者は、焼成サイトでのよりグリーンな電力ミックスを引用することでさらに低炭素のストーリーを打ち出すことができます。

制約影響分析*

| 制約 | CAGR予測への影響(約)% | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 安価な火成岩フィラーへの代替 | -0.8% | グローバル、特にコスト敏感な用途 | 短期(2年以内) |

| より厳しい土地利用・採掘許可の障壁 | -0.6% | 北米およびEU、世界的に拡大 | 中期(2〜4年) |

| マイクロプラスチック汚染に関する農業用石灰施用への精査 | -0.3% | EUおよび北米の規制的焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安価な火成岩フィラーへの代替

骨材および低仕様耐火物市場における価格感応度の高いユーザーは、ドロマイトのプレミアムが拡大するとオリビンや玄武岩に切り替えることが多いです。オリビンの高いマグネシウム含有量と、ノルウェー沿岸部やトルコからの入手可能性が欧州での競争的緊張を加えています。公共事業における再生コンクリート骨材の普及が、天然ドロマイト需要をさらに抑制しています。サプライヤーは化学的一貫性による差別化と、スラグ形成効率を文書化するテクニカルサポートのバンドル提供で対応しています。

マイクロプラスチック汚染に関する農業用石灰施用への精査

欧州食品安全機関(EFSA)は、ドロマイト石灰を含む土壌改良製品中のマイクロプラスチックの経路を審査しています[2]欧州食品安全機関、「食品および飼料中のマイクロプラスチック」、efsa.europa.eu。新しい試験室検査プロトコルにより、コンベヤベルトや包装材からのポリマー断片を含む低グレード材料が不適格となる可能性があります。既に密閉式粉砕ラインを運営している高純度生産者はファーストムーバーとしての優位性を得て、プレミアムな市場シェアを獲得することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物タイプ別:焼成グレードが鉄鋼・耐火物需要を支える

焼成タイプは、製鉄業者が炉温度1,700°Cでシリカおよびアルミナを結合する反応性酸化物を求めたことから、2025年のドロマイト市場シェアの46.21%を占めました。焼成グレードのドロマイト市場規模は、スラグ形成効率に依存するEAF設備増強および脱炭素化改造に伴って拡大すると予測されています。焼結タイプは、水素対応炉がより高い熱流束に耐えるれんがを必要とすることから、CAGR 4.53%で他の製品を上回る成長が見込まれています。その文脈において、ドロマイト市場は嵩密度および残留CO₂レベルに連動した価格帯を形成しています。

酸素富化燃焼を採用した竪型シャフトキルンなどの技術的進歩が、燃料原単位を削減しながら焼成収率を向上させています。生産者はまた、低シリカ原料を保証するための自動光学ソーターの展開を加速しています。凝集ペレットは、制御された溶解により過剰添加を防止する水処理においてニッチながら戦略的な位置を維持しています。自治体がPFAS除去システムを標準化するにつれ、ペレットサプライヤーは原料微粉末よりも高い価格を提示できるようになり、利益率プロファイルが向上します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:水処理が従来のコアから抜け出す

鉱業・冶金は2025年に安定した溶鋼フラックス需要と耐火物消費に支えられ、数量の34.87%を占めました。しかし、水処理に充当されるドロマイト市場規模は、レガシー汚染物質への対処に関する規制上の緊急性を反映してCAGR 4.29%で最も速く成長すると予測されています。水道事業者は、単一目的の媒体と比較して、吸着とpH緩衝という二重機能を持つドロマイトの化学的性質を評価しています。パイロット採用はすでに散発的なスポット購入から複数年の引き取り契約へと購買を移行させています。

農業は回復力のある基盤需要を維持していますが、将来の成長は汚染認定低レベルの高付加価値微粉化粉末に依存しています。セメントセクターは、MgOバランスを調整しCO₂原単位を削減するためにドロマイトを使用したクリンカー最適化により恩恵を受けており、統合プラントにおける炭素回収改造と軌を一にしています。一方、ガラスおよびセラミクス顧客は先進技術製品における溶融均一性を確保するためにより厳格な粒度分布を要求しており、2030年まで信頼性の高い一桁中盤の需要増加を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界数量の53.39%を占め、インドの高速鉄道回廊やインドネシアの新首都などの大規模プロジェクトがフラックスグレードの骨材を消費するなか、CAGR 4.62%で生産能力を拡大します。上流のマグネサイトおよびドロマイト鉱山における中国の統合が供給品質を安定させ、耐火物メーカーが欧州原料を輸入することなく水素炉仕様を満たすことを可能にしています。日本の大手製鉄メーカーはパイロット水素直接還元モジュールでより高純度のドロマイトれんがをテストしており、地域の技術的重力を強化しています。

北米は均衡のとれたダイナミクスを示しており、五大湖地域の一貫製鉄所における旧来の需要が、米国環境保護庁(EPA)が義務付けるPFAS除去システムにおける新たな機会と共存しています。カナダの鉱山業者は鉄道網を活用してプレミアム焼結材料を米国中西部のミニミルに出荷する一方、メキシコの自動車産業の成長が微粉砕ドロマイトを必要とするセラミクス基板生産を促進しています。

欧州はガラスの脱炭素化と有機農業規制からの安定した需要を維持しています。ドイツの炉改修は低CO₂ドロマイトフラックスを選好しており、フランスとイタリアはマグネシウムをゆっくりと放出する土壌改良剤を引き続き重視しています。北欧の製錬所は国内採石場から調達した高密度焼結れんがを利用して輸入依存度を低下させ、リードタイムを短縮しています。

競争環境

世界のドロマイト市場は中程度に分散した構造を持ち、上位5社が合計で推定45〜55%のシェアを保有しています。CarmeusとLhoistoは広範な採石場ネットワークと自社キルンを活用して、塊状フラックスと粉砕粉末の両方を大陸全体に供給しています。Imerysは自社のR&Dセンター内に顧客向け試験室を統合することで、技術セラミクスなどのより高いマージンのニッチを追求しています。Nordkalkはバルト海の海上輸送路を活用して北欧の製鉄所に一貫した化学品質の製品を届け、内陸の競合他社と比較して納入コストを低減しています。

戦略的活動はエネルギー効率の高い焼成、デジタル採掘スケジューリング、および肥料と濾過の顧客をターゲットとした下流の造粒ラインに集中しています。Omyaの2024年カンザス州における特殊肥料造粒の拡大は、プレミアム価格が得られる農業分野への参入の典型を示しています。RHI Magnesitaの2025年7月のコスト抑制計画は、周期的な鉄鋼需要に対する脆弱性を浮き彫りにすると同時に、水素炉向けの独自の耐火物グレードにおけるアップサイドも際立たせています。小規模な地域オペレーターは、多くの場合採石場からの原石価値を上回る輸送費を軽減するため、半径200km以内でのジャストインタイム納品を提供することでシェアを守っています。

ドロマイト産業リーダー

Calcinor

Lhoist

Carmeuse

Imerys

Omya AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:RHI Magnesitaは米国を拠点とするResco Groupを4億3,000万米ドルで買収し、北米市場でのプレゼンスを強化するとともに、ドロマイトベースの耐火物ポートフォリオを拡大しました。この取引により、鉄鋼・セメント産業における産業用途向け高性能材料を提供する同社の能力が向上しました。

- 2023年3月:CalcinorグループのREFRACTARIOS KELSEN S.A.は、アドゥナ(ギプスコア)に新たなドロマイト焼成れんが製造施設を設立し、欧州でのリーダー的立場を強化しました。同プラントは高度な自動化システムと環境に配慮した耐火物ドロマイト製造のための持続可能な生産プロセスを備えています。

世界のドロマイト市場レポートの調査範囲

ドロマイトはマグネシウム、カルシウム、および若干の鉄を高濃度に含む無水炭酸塩鉱物です。ドロマイト採掘は非金属鉱物であり、セラミクス、複合材料、ガラス、および耐火物の製造に使用できます。ドロマイトは鉱業、製造業、精製業、建設業、その他の用途に使用されます。

ドロマイト市場は鉱物タイプ、最終用途産業、および地域別に区分されています。鉱物タイプ別では、市場は凝集、焼成、および焼結に区分されています。最終用途産業別では、市場は農業、セラミクス・ガラス、セメント、鉱業・冶金、医薬品、水処理、およびその他(動物飼料等)に区分されています。本レポートは世界15ヵ国における市場規模と予測も対象としています。各セグメントについて、市場規模と予測は数量(トン)ベースで算出されています。

| 焼成 |

| 凝集 |

| 焼結 |

| 鉱業・冶金 |

| 農業 |

| セメント |

| セラミクス・ガラス |

| 水処理 |

| 医薬品 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 鉱物タイプ別 | 焼成 | |

| 凝集 | ||

| 焼結 | ||

| 最終用途産業別 | 鉱業・冶金 | |

| 農業 | ||

| セメント | ||

| セラミクス・ガラス | ||

| 水処理 | ||

| 医薬品 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

ドロマイト市場の現在の規模は?

ドロマイト市場は2026年に1億9,863万トンと推定され、2031年までに2億3,924万トンに達すると予測されています。

どの地域が世界の消費をリードしていますか?

アジア太平洋が2025年のシェア53.39%でトップの座を占め、CAGR 4.62%の最速成長見通しを有しています。

最も成長が速い最終用途産業はどれですか?

水処理産業が2031年にかけて最も高いCAGR 4.29%を記録すると見込まれています。

焼結ドロマイトグレードが注目を集めているのはなぜですか?

水素対応型製鉄炉および先進セラミクスは、耐熱衝撃性を高めるために焼結製品を必要としています。

最終更新日: