ベネルクスMVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 2.78 十億米ドル |

| 市場規模 (2030) | 3.36 十億米ドル |

| 成長率 (2025 - 2030) | 3.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるベネルクスMVNO市場分析

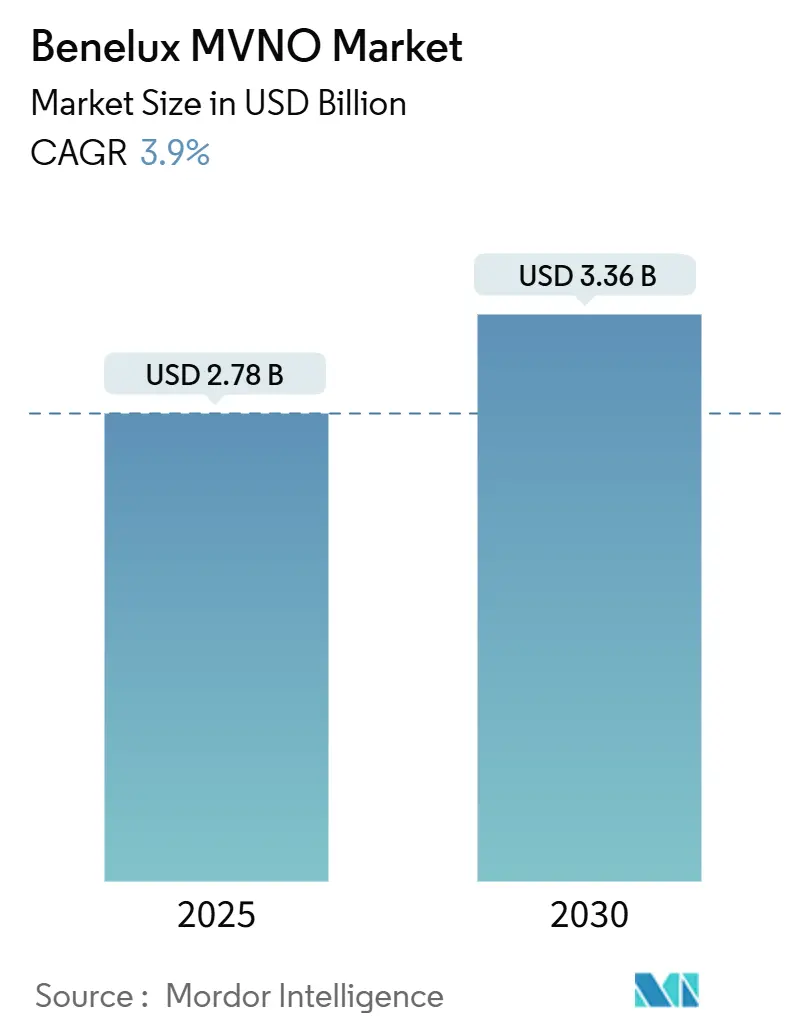

ベネルクスMVNO市場規模は2025年にUSD 27億8,000万と推定され、予測期間(2025年~2030年)にCAGR 3.9%でUSD 33億6,000万に達する見込みです。市場規模の観点では、市場は2025年の400万加入者から2030年には494万加入者へと、予測期間(2025年~2030年)にCAGR 4.25%で成長する見込みです。

ベネルクスMVNO市場は、全国的な4G飽和、ベルギーにおける95%の5G世帯カバレッジ、および仮想オペレーターがProximus、KPN、Orange、TelenetおよびPOSTの無線ネットワークを活用できる明確な卸売アクセス規則から恩恵を受けています。リセラーおよびライトMVNOモードが依然として数量面で主流を占めていますが、クラウドネイティブのビジネスサポートシステムが初期コストを削減するにつれ、フルMVNOアーキテクチャへの着実な移行が見られます。エンタープライズIoT接続、eSIMベースのデジタルオンボーディング、およびEU全域の卸売料金上限延長が、価格競争が激化する中でも段階的な収益源を支えています。統合も並行する力として機能しており、KPNは2024年にYoufoneをUSD 2億で買収し、Waterland Private EquityはLebaraをEUR 5億1,300万で買収しました。これは、既存事業者が仮想ブランドを価値あるチャネル資産として評価していることを示しています。

主要レポートのポイント

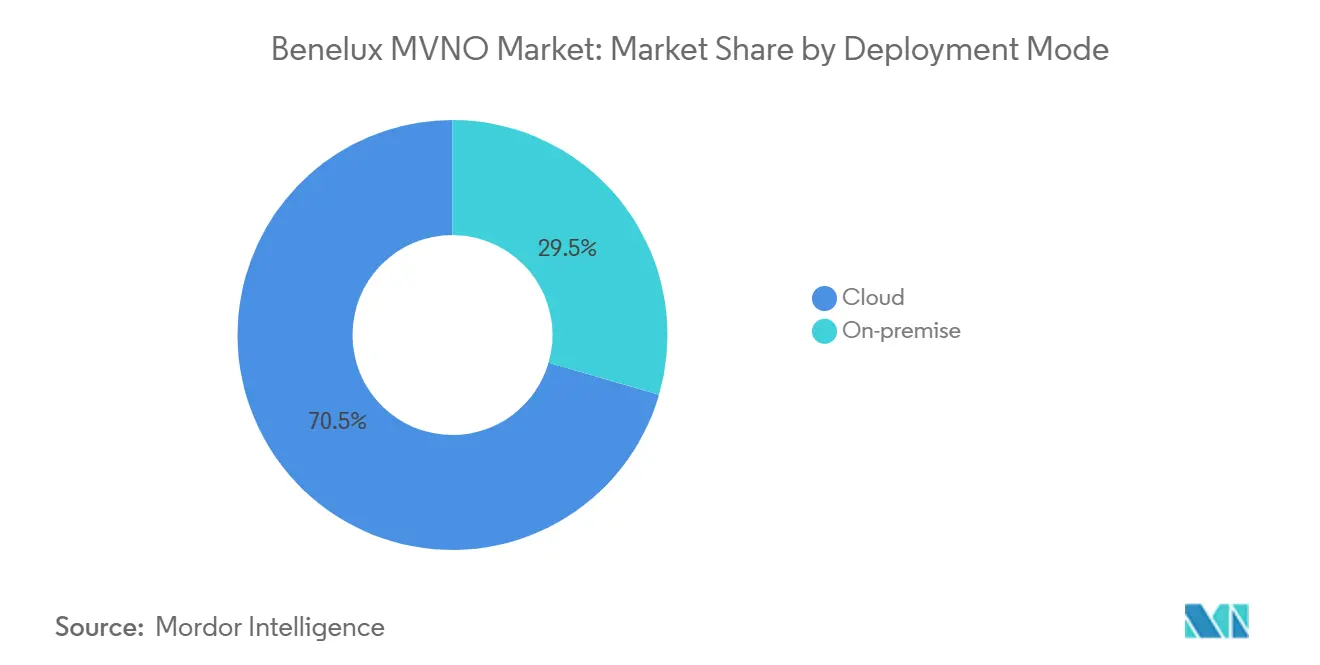

- 展開モデル別では、クラウドホスト型ソリューションが2024年の収益の70.51%を占め、2030年までの最速CAGR 8.21%も達成しています。

- 運営モード別では、リセラーおよびライトMVNOが2024年の収益の59.62%を占めており、対照的にフルMVNOは2030年までに最高CAGR 14.75%を記録する見込みです。

- 加入者タイプ別では、コンシューマーセグメントが2024年の収益の84.08%を占めており、IoT専用回線は2030年までの最強CAGR 23.56%を示しています。

- アプリケーション別では、ディスカウントサービスが2024年の収益の41.52%を占めており、セルラーM2M接続は予測期間にわたりCAGR 21.94%で拡大しています。

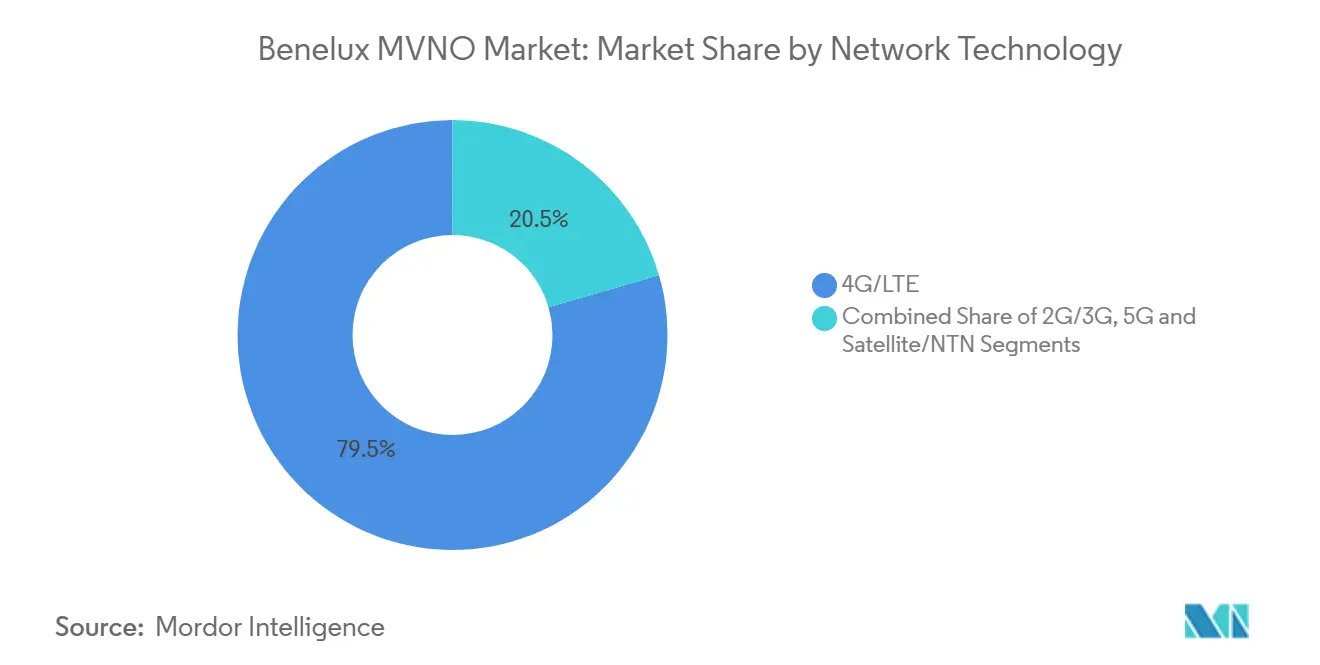

- ネットワーク技術別では、4G/LTEが2024年の接続数の78.69%を占めており、5G加入数は2030年までに堅調なCAGR 28.33%で増加しています。

- 流通チャネル別では、オンラインおよびアプリ専用チャネルが2024年の新規加入者の58.04%を獲得し、2030年までCAGR 6.66%で拡大する見込みです。

ベネルクスMVNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低コストデータ中心プランへの 需要拡大 | +0.8% | ベルギー、 オランダ、ルクセンブルク | 中期 (2~4年) |

| eSIMおよびデジタル専用 オンボーディングの台頭 | +0.6% | オランダが 中心、ベルギーへの波及 | 短期 (2年以内) |

| エンタープライズ IoT接続のアウトソーシング | +0.7% | オランダおよびベルギーの 産業地帯 | 長期 (4年以上) |

| 2025年以降の EU卸売料金上限延長 | +0.5% | EU全域、 ベネルクスを含む | 中期 (2~4年) |

| 遠隔地向け 衛星NTNバックホール | +0.3% | ルクセンブルク、 ベルギーおよびオランダの農村部 | 長期 (4年以上) |

| ESG主導の 「グリーンSIM」提供 | +0.2% | ベネルクス全域の 都市部 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低コストデータ中心プランへの需要拡大

ベネルクスMVNO市場は、ホストMNOのプレミアム料金と仮想ブランドの大幅割引バンドルとの格差拡大から勢いを得ています。DIGIベルギーの参入により、hey!telecomはProximusの50GBでEUR 24.99に対してEUR 5の無制限データプランを積極的に提供し、データ需要の高い若者層をMVNOへと誘導しました。[1]Test-Aankoop、「モバイル料金ベンチマーキング2024」、test-aankoop.be国家規制当局の報告によると、ベルギーのモバイルデータトラフィックは2019年以降3倍に増加しており、大容量データ利用への構造的なシフトが確認されています。[2]ベルギー郵便・電気通信研究所、「年次通信レポート2024」、bipt.beLTEおよび5G卸売アクセスが規制上限価格で提供されているため、仮想オペレーターはネットワーク設備投資を負担することなく、この消費急増を加入者獲得に転換できます。価格主導の乗り換えは、ブランドへの忠誠心が低くギガバイト価格への弾力性が高いプリペイド移民や学生の間で特に顕著です。その結果、ディスカウント重視のブランドはベネルクスMVNO市場全体における価値リーダーシップの物語を強化し続けています。

eSIMおよびデジタル専用オンボーディングの台頭

デジタルオンボーディングは、小売店と比較して獲得コストを約40%削減し、ベネルクスMVNO市場にとって構造的な優位性となっています。オランダが普及をリードしており、KPN、Odidoおよび複数のMVNOがすでに数分以内に完了する完全デジタル認証をサポートしています。ベルギーの規制当局はeSIM対応デバイスとカバレッジマップを掲載した透明性ダッシュボードを支援し、普及を促進しています。自動化により、人手を介さずに厳格な不正防止義務を満たすKYCチェックが組み込まれ、小規模ブランドの迅速なスケールアップが可能になります。Lycamobileなどの国際MVNOは、国境を越えた旅行者がローカルプランを即座に追加できるため、ローミング料金による解約を最小化する追加的な利便性を得ています。NetcrackerのクラウドネイティブBSSスタックがこれらのジャーニーを支え、MVNOが四半期単位ではなく数週間でキャンペーンを開始できるようにしています。

エンタープライズIoT接続のアウトソーシング

ロッテルダム、アントワープ、アイントホーフェン全域の工場、港湾、物流ハブは、SIMライフサイクル管理を専門業者にアウトソーシングするケースが増加しており、ベネルクスMVNO市場内のIoT回線成長を加速させています。ProximusはSIM、デバイス、分析機能をバンドルしたマネージドプライベートLTEサービスを提供しており、ホストキャリアがこのニッチ分野で競合するのではなく協力する姿勢を示しています。IoT MVNOは、低消費電力の産業用センサーに最適化されたNB-IoTおよびLTE-Mプロファイルを通じて差別化を図り、予知保全のユースケースをサポートしています。BERECの規制により機器の恒久的ローミングが認められ、国境を越えた展開の障壁が軽減されています。企業は複数年のサービス契約を好むため、不安定なコンシューマー解約に対して収益源が安定します。インダストリー4.0の予算が増加するにつれ、IoT接続は人間の加入者回線よりも速く拡大し、ベネルクスMVNO市場の収益構成を多様化させるでしょう。

2025年以降のEU卸売料金上限延長

欧州委員会による音声、SMSおよびデータローミング上限の延長決定は、大規模な割引交渉力を持たない小規模ブランドのマージン可視性を保護します。BERECのモニタリングによると、上限が失効した場合にローミングプロバイダーの約3分の1が損失を被ることになるため、規制の継続性はベネルクスMVNO市場にとって重要です。予測可能なコストにより、MVNOは上流の変動をヘッジすることなく複数年の顧客価格を固定できます。LebaraやLycamobileなどの移民向けプレーヤーは、この確実性を活用してEU域内の充実した通信量をバンドルしています。ホストMNOは技術中立条項に基づき4Gおよび5Gアクセスを提供する義務があり、MVNOの価値提案を損なう可能性のある品質差別を防止しています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| より厳格な KYCおよび不正防止義務 | -0.4% | EU全域、 ベネルクスを含む | 短期 (2年以内) |

| 5Gネットワークスライシング料金による マージン圧縮 | -0.7% | オランダおよびベルギーの 5Gゾーン | 中期 (2~4年) |

| 新規参入者DIGIによる 価格競争の激化 | -0.3% | ベルギー | 短期 (2年以内) |

| 光ファイバー共有に関する 独占禁止調査の強化 | -0.2% | ベルギー、 オランダ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格なKYCおよび不正防止義務

銀行グレードの審査を要求する本人確認の更新は、プリペイドオンボーディングに摩擦を加え、移民向けMVNOの間接費を増大させます。ベルギーは現在すべてのSIMに対してリアルタイムの政府ID認証を義務付けており、オランダ当局は書類不備に対して罰金を科しています。出稼ぎ労働者を対象とする仮想ブランドは、登録フローが長期化するリスクがあり、ベネルクスMVNO市場の従来の速度優位性を損なう可能性があります。新規則はバックオフィスAPIおよび顔認識ツールのアップグレードも強制し、薄いITバジェットを圧迫します。コンプライアンスはネットワークセキュリティを強化する一方で、近い将来、小規模参入者の純増速度を抑制する可能性があります。

5Gネットワークスライシング料金によるマージン圧縮

ネットワークスライシングにより、ホストMNOは卸売品質を段階化し、低遅延スライスにプレミアムを課金できます。これは多くのMVNOがエンタープライズクライアントにとって不可避と見なすオプションです。初期の料金提案では、標準5Gアクセスに対して15~20%の上乗せが示唆されており、ベネルクスMVNO市場の粗利益クッションを圧縮しています。[3]Orange Belgium、「衛星NTNサービス開始プレスノート」、corporate.orange.be独自コアを購入したフルMVNOは複数のホスト間でアービトラージを行うことでコストを相殺することを期待していますが、交渉は依然として非対称です。料金が最終価格を押し上げた場合、価格に敏感な中小企業は4Gサービスレベルに留まる可能性があり、高度なIoTパッケージの普及が遅れ、収益予測が損なわれる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラが柔軟性を推進

クラウドベースの展開は2024年の収益の70.51%を生み出し、ベネルクスMVNO市場内で最高のシェアを占めました。オペレーターは物理的なデータセンターを所有することなく、新しい料金プランを立ち上げ、eSIM APIを統合し、マルチテナント課金をサポートするためにハイパースケールインフラを採用しています。このアプローチはまた、ネットワーク機能がソフトウェアとして提供されるため、ブランドを5Gコアアップグレードに向けて位置付けます。オンプレミス設定は厳格に規制された金融業界に残存していますが、その低いCAGR 2.3%により周辺的な存在に留まっています。

ベネルクスMVNO市場はしたがって、マーケティングのための資本を解放するOPEX軽量アーキテクチャを好みます。TelenetのNetcracker SaaSスタックへの移行により、パートナーブランドはプロモーションの市場投入時間を8週間から10日に短縮し、俊敏性を高めました。Lebaraなどの国際グループも同様に、単一のクラウド基盤を活用して5つの欧州諸国にサービスを提供し、インフラチームの重複を避けながらロケール別のコンプライアンスマッピングを確保しています。卸売5G SAの開始が始まるにつれ、クラウドネイティブコアは動的なネットワークスライシングブローカレッジに不可欠となり、その戦略的重要性が強化されます。

運営モード別:フルMVNOモデルが主導権を獲得

リセラーおよびライトモードは依然としてベネルクスMVNO市場の2024年売上高の59.62%を占め、最小限の技術的負担で迅速な市場参入を実現しています。しかしフルMVNOは年率14.75%で成長しており、粗利益の向上と国境を越えたマルチホストの自由を求める動きを反映しています。フルプレーヤーは独自のHLR/HSSを維持し、個別のトランジット契約を交渉できるため、終端コストのアービトラージが可能です。

BERECの規制ガードレールは非差別的な5Gアクセスを保証し、スケールアップ企業がEPCまたは5GC資産への投資を促しています。Mobile Vikingsはこの道を歩んでProximusへの売却前に、より深いネットワーク制御を活用して若者向けバンドルを作成しました。一方、Youfoneなどのサービスオペレーター中間業者は、ブランドとカスタマーケアを所有しながら、規模が追加設備投資を正当化するまで重いネットワークロジックをアウトソーシングするハイブリッドルートを示しています。この移行は、技術的な主権がベネルクスMVNO市場における価値抽出のレバーとなっていることを示しています。

加入者タイプ別:エンタープライズIoTセグメントが成長を加速

コンシューマーは2024年の回線の84.08%を占めており、ベネルクスMVNO市場の歴史的なプリペイド重視を反映しています。しかし、IoT専用プロファイルは最速のCAGR 23.56%を記録し、総SIMベースを人口上限をはるかに超えて拡大させるでしょう。企業は分析機能、プライベートAPN、SLAダッシュボードをバンドルしたマネージド接続契約を好み、MVNOは小売オーバーヘッドなしにこれを提供できます。

物流・公益事業におけるデバイスの長いライフサイクルは平均収益期間を延長し、キャッシュフローを安定させます。EU規則に組み込まれた恒久的ローミング条項により、オランダ発行のSIMがベルギーのスマートシティカメラで無期限にローミングでき、プロビジョニングの複雑さが解消されます。MVNOにとって、この構造的な需要シフトは新たなアップセルの道を開き、それ以外ではトップライン成長を制限するフラットなコンシューマーARPUトレンドを相殺します。

アプリケーション別:M2M接続が産業を変革

ディスカウント音声・データバンドルは依然として2024年の支出の41.52%を占めており、ベネルクスMVNO市場の価格主導の歴史を示しています。しかし、セルラーM2M契約は計量、資産追跡、産業用センサーの展開に支えられてCAGR 21.94%を示しています。デバイスは数年間単一のサービスにSIMロックされる傾向があるため、解約はほぼゼロであり、その結果、生涯価値はプリペイド端末を上回ります。

Orange BelgiumのEUR 49/月の新しい衛星NTNアドオンは、MVNOが遠隔地の石油パイプラインや風力発電所向けにハイブリッドフットプリントを組み合わせる方法を示しており、純粋な地上ネットワークでは経済的に実現不可能な機能です。企業がエンドツーエンドで業務をデジタル化するにつれ、低ビットレートで大容量のSIM群への需要は増加し続け、ベネルクスMVNO市場に新たな勢いをもたらすでしょう。

ネットワーク技術別:5G展開が経済性を再構築

4G/LTEは10年近くにわたるほぼ完全なカバレッジの後、2024年のアクティブ回線の78.69%を提供しました。BIPTの調査で検証されたベルギーの95%世帯5Gカバレッジは、次世代無線への急速な移行の舞台を整えています(BIPT.BE)。5Gスライス市場はCAGR 28.33%で加速しており、遅延に敏感な産業制御やクラウドゲーミングサービスを約束しています。

レガシー2G/3Gネットワークは2027年までにサンセット日を迎え、M2Mオペレーターはモジュールをアップグレードするかフォールバックローミングファイルを手配する必要があります。衛星/NTNリンクはまだ小規模ですが、ミッションクリティカルなセクターに対してレジリエンスプレミアムを提供します。総じて、スペクトルの変化はベネルクスMVNO市場全体の卸売料金構造とサービスポートフォリオを再構築するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタルトランスフォーメーションが獲得を加速

オンラインポータル、ブランドアプリ、サードパーティ電子ウォレットが2024年の新規加入者の58.04%を獲得し、年率6.66%で成長する見込みです。デジタルKYCとeSIMプロビジョニングにより、登録フローが5分以内に短縮され、モバイルファーストのZ世代やローミングプロフェッショナルの双方に訴求します。実店舗はデバイスファイナンスや高齢者サポートに引き続き重要ですが、トラフィックは横ばいです。

キャリアのサブブランドは自社小売を活用して固定・モバイルバンドルをアップセルし、SuperSimなどのSIM卸売業者はホワイトラベルの黒板価格でスーパーマーケットに供給しています。全体的な方向性は、ベネルクスMVNO市場のコスト優位性を強化する低タッチでAPI駆動のコマーススタックを指しています。

地理的分析

ベルギーは4つのホストMNOと95%の5G世帯カバレッジでベネルクスMVNO市場を支え、仮想ブランドがデッドゾーンリスクなしにプレミアムティアを開始できることを保証しています。BIPTは技術中立の卸売条件を施行し、ベルギー競争当局は光ファイバー共有協定を監視しており、両者の行動が競争環境を公平に保っています。ProximusによるMobile Vikingsの買収は、既存事業者が若者向けデジタルブランドに置く戦略的価値を示しています。

オランダは早期のeSIM普及と企業IoTアウトソーシングを通じて高い成長を貢献しています。KPN、OdidoおよびVodafoneはマルチネットワーク卸売契約を提供しており、ACMによるEUデジタルサービス法の監督はアプリストアチャネルへのコンプライアンス義務を拡大し、MVNOの獲得ファネルと交差しています。KPNによるYoufoneのUSD 2億の買収は、ベネルクスMVNO市場内の競争境界を再構築する活発なM&Aパイプラインを示しています。

ルクセンブルクは規模は小さいものの、金融サービスの集積と多言語労働力を背景に、戦略的に大きな重要性を持っています。POSTの全国的な5G SA カバレッジとILRのオープンアクセス姿勢が組み合わさり、国際MVNOの迅速な参入を可能にしています。国境を越えた通勤者は近隣市場との料金対称性を評価し、ARPUを向上させるローミング込みバンドルを維持しています。全体として、地理的多様性は規制および需要プロファイルを多様化することでベネルクスMVNO市場にレジリエンスをもたらしています。

競争環境

ベネルクスMVNO市場は中程度の集中度を示しており、上位5ブランドがアクティブSIMの約55%を占め、ニッチ参入者の余地が残っています。LebaraのEUR 5億1,300万のトップラインと400万顧客のフットプリントは、多国間事業を通じて達成可能な規模の経済を示しています。KPN、ProximusおよびOrangeは買収を通じて以前に譲渡した急成長セグメントを取り戻し、卸売収益が小売を侵食するリスクをヘッジしています。

デジタルトランスフォーメーションが主要な競争レバーです。ブランドはクラウドBSS、eSIM、AI駆動のサポートボットを採用してOPEXを削減し、NPSスコアを向上させています。VoiceworksなどのフルMVNOは、カスタムQoSを要求するSME契約を獲得するためにプライベート5Gコアに投資しています。一方、カーボンニュートラルな「グリーンSIM」ラインなどのESGポジショニングは、コモディティ化したギガバイト価格の中で差別化を図っています。

技術的優位性は衛星NTNバックホールからも生まれており、シャドウゾーンにある産業向けの稼働時間保証を提供しています。ホストネットワークスライシングは段階的な品質レイヤーを開き、MVNOが公平な条件を確保できない場合にMNOの力を強化する可能性があります。BERECおよび各国監視機関による規制の監視は、ベネルクスMVNO市場内の競争可能性を維持するために引き続き重要です。

ベネルクスMVNO業界リーダー

Lycamobile

Lebara

Youfone

Simyo

Mobile Vikings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:hey!telecomは月額EUR 29で無制限データと200Mbpsの固定ブロードバンドバンドルを拡充しました。

- 2024年8月:Waterland Private Equityが、EUR 5億1,300万の収益とオランダを含む5市場で400万人以上の顧客を持つ欧州主要MVNOのLebaraを買収しました。

- 2024年7月:ベルギー競争当局が、270万世帯をカバーするProximus-Telenet光ファイバー共同投資に関する調査を開始しました。

- 2024年5月:ベルギーはEUデジタル市場法の執行権限を制定し、ベルギー競争当局に義務を割り当てました。

ベネルクスMVNO市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| ベルギー |

| オランダ |

| ルクセンブルク |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 | |

| 国別 | ベルギー |

| オランダ | |

| ルクセンブルク |

レポートで回答される主要な質問

2030年のベネルクスMVNO市場の予測収益はいくらですか?

2025年からCAGR 3.90%で成長し、USD 33億6,000万に達する見込みです。

ベネルクスの仮想オペレーターの間でどの展開モデルが普及をリードしていますか?

クラウドベースのプラットフォームが2024年の収益シェア70.51%と最速のCAGR 8.21%で主導しています。

IoT専用MVNO加入数は2030年までにどのくらいの速さで成長しますか?

企業が接続をアウトソーシングするにつれ、IoT回線はCAGR 23.56%で増加する見込みです。

2024年の接続数のうち4G/LTE技術に依存していた割合はどのくらいですか?

4G/LTEはアクティブSIMの78.69%を占めていましたが、5Gが最も急成長しているレイヤーです。

フルMVNOモデルはなぜ普及が進んでいますか?

より深いネットワーク制御とマルチホストの柔軟性を提供し、より高い投資需要にもかかわらずCAGR 14.75%を促進しています。

ベネルクスで現在最も高い5Gカバレッジを示している国はどこですか?

ベルギーは世帯5Gカバレッジ95%に達しており、MVNOに次世代無線容量への幅広いアクセスを提供しています。

最終更新日: