レーザーマーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.07% CAGR |

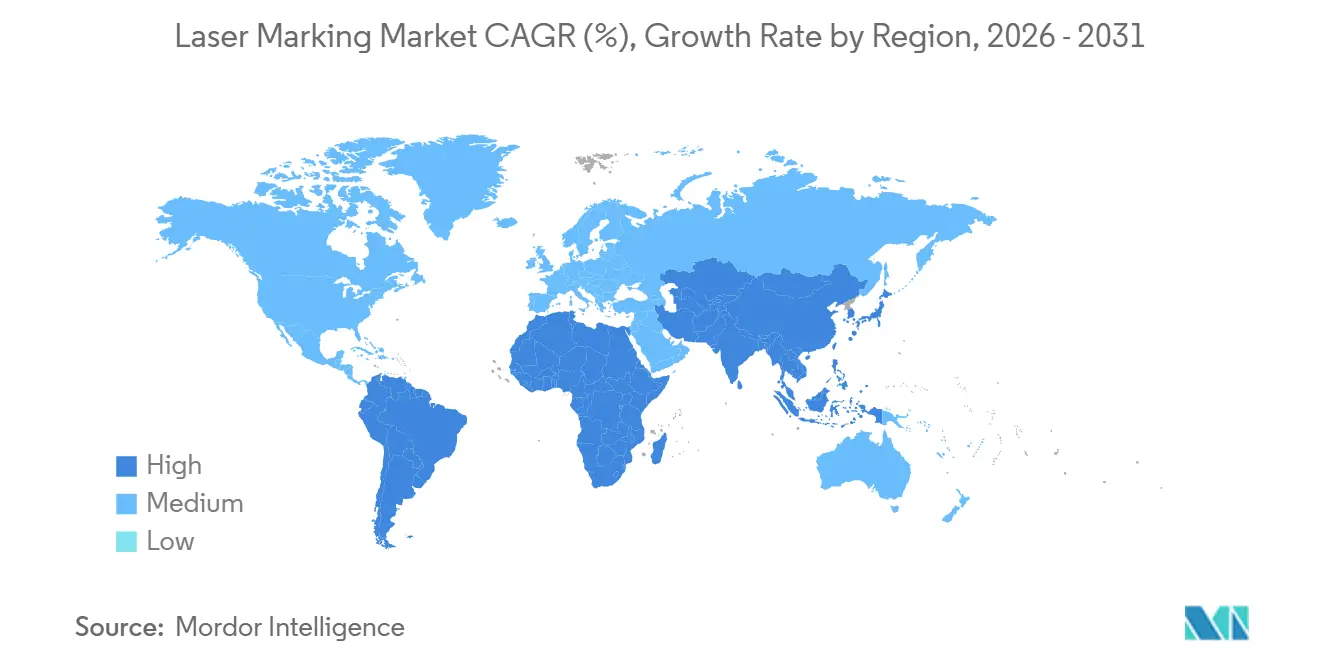

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア |

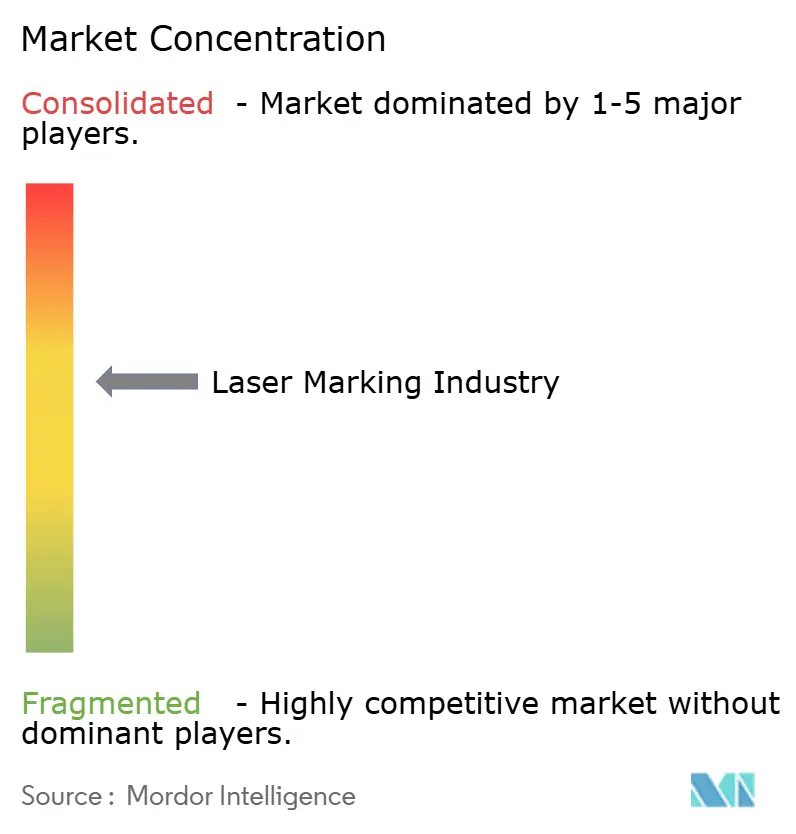

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザーマーキング市場分析

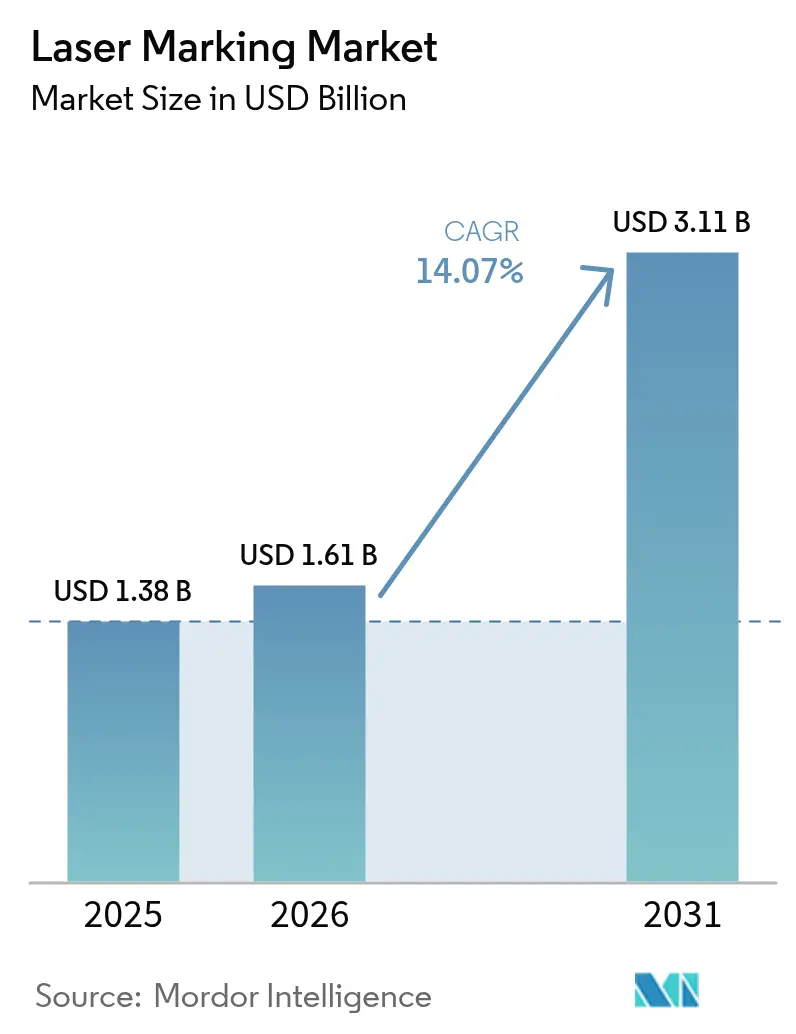

レーザーマーキング市場規模は、2025年の13億8,000万USDから2026年には16億1,000万USDに拡大し、2026年から2031年にかけて14.07%のCAGRで成長して2031年には31億1,000万USDに達する見込みです。医療機器、バッテリー、包装分野におけるトレーサビリティへの強固な規制圧力により、レーザーコーディングは任意購入から生産ラインの安全対策へと転換しています。自動車メーカーはバッテリーモジュールセル内にファイバーレーザーヘッドを組み込んでスキャンエラーを削減し、半導体ファブは熱損傷なしにロジックダイに10マイクロメートル未満のコードを印字できるUV波長へと移行しています。中国ベンダーによるグローバルな価格競争がハードウェアマージンを圧迫しているため、既存サプライヤーはリード率の稼働時間を保証するソフトウェアサブスクリプションへと軸足を移しています。最も急速な需要の変曲点は中東で発生しており、サウジアラビアの産業プロジェクトでは航空宇宙用ファスナーおよび防衛用鋳造品のすべてにISO 9001準拠のマーキングが指定されています。

主要レポートのポイント

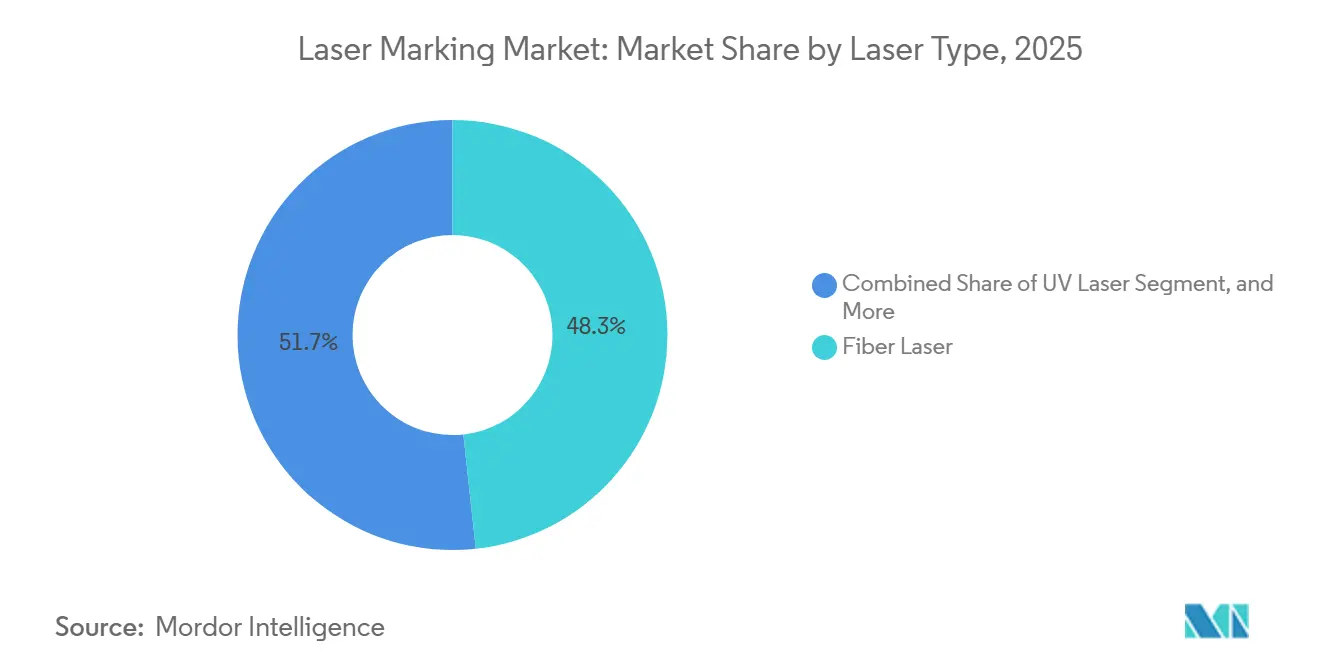

- レーザータイプ別では、ファイバーシステムが2025年に48.27%の収益シェアをリードし、UVプラットフォームは2031年にかけて14.27%のCAGRで成長すると予測されています。

- マーキングプロセス別では、エングレービングが2025年の処理量の31.41%を占め、カーボナイゼーションは2031年にかけて14.63%のCAGRで拡大すると予測されています。

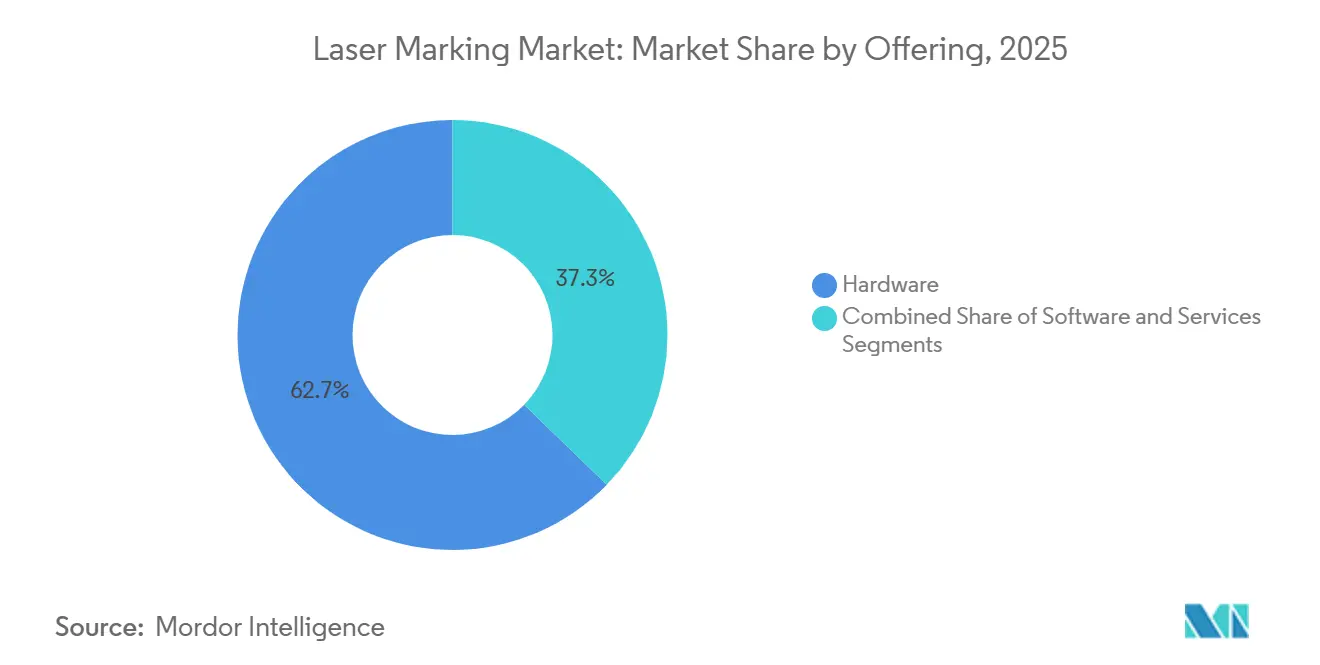

- 提供形態別では、ハードウェアが2025年のレーザーマーキング市場規模の62.73%のシェアを占め、ソフトウェアは14.55%のCAGRで最も急成長しているコンポーネントです。

- エンドユーザー産業別では、電子機器・半導体が2025年に28.95%の収益シェアを占め、医療機器・ヘルスケアは2031年にかけて最高の14.91%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2025年のレーザーマーキング市場シェアの39.54%を占め、中東は2031年にかけて最も急峻な14.99%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザーマーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療機器における必須UDIおよびトレーサビリティ規制(米国、EU、中国) | +1.20% | グローバル(北米、EU、中国に執行が集中) | 中期(2〜4年) |

| EV用バッテリー生産の急増、非接触マーキング需要 | +1.00% | APACが中心(中国、韓国、日本)、北米およびEUへの波及 | 中期(2〜4年) |

| 小型化する民生用電子機器がアジアにおけるマイクロマーキングを牽引 | +0.80% | アジア太平洋地域(特に中国、台湾、韓国、ベトナム) | 短期(2年以内) |

| 持続可能な包装へのシフト、欧州におけるインクジェットに代わるレーザーコーディング | +0.60% | 欧州(ドイツ、フランス、北欧諸国での早期採用) | 中期(2〜4年) |

| 北米自動車工場におけるインダストリー4.0インライン統合 | +0.50% | 北米(EU自動車回廊での二次採用) | 長期(4年以上) |

| インドにおける宝飾品ホールマーキングのデジタル化政策による後押し | +0.40% | 国内(インド)、ムンバイ、デリー、バンガロールでの早期利益 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療機器における必須UDIおよびトレーサビリティ規制

米国FDA、EUのEUDAMEDデータベース、中国のNMPAにわたるUDI規則の整合により、レーザーマーキングがデフォルトのシリアル化手法となっています。これは、粘着ラベルがオートクレーブ滅菌中に剥離し、インクジェットコードがアルコール洗浄で滲むためです。[1]米国食品医薬品局、「UDIの基礎」、FDA.gov 2024年9月のFDA期限を逃した整形外科用インプラントメーカーは出荷停止に直面したため、68%がパッド印刷からファイバーレーザーアニーリングに切り替え、ISO 13485の永続性を達成しました。チタンおよびコバルトクロム合金にはUV光源が好まれます。400 nm未満の波長がマイクロクラックを防ぐためです。執行は米国、ドイツ、中国で最も厳格であり、規制当局は工場監査中に読み取り率ログを検査するようになっており、中期的な改修および新規設置を促進しています。

EV用バッテリー生産の急増、非接触マーキング需要

EUバッテリー規制により2 kWhを超えるすべてのパックに熱サイクルに耐えるQRパスポートの搭載が義務付けられた後、2025年のグローバルセル生産量は1,200 GWhに達しました。CATLはインラインファイバーレーザーステーションを340台設置し、セルマーキング時間を1.8秒に短縮し、1ユニットあたり0.03 USDの消耗品コストを削減しました。LGエナジーソリューションは、4680円筒形セルに50 µm角のコードを実現するため、ミシガン州とポーランドに1億8,000万USDのUV設備を導入しました。世界のバッテリーの76%を生産するアジアで最も多くの設備が導入されていますが、国内コンテンツに関する米国の新たな補助金規則が需要を西方へと引き寄せています。

小型化する民生用電子機器がアジアにおけるマイクロマーキングを牽引

折りたたみ式スマートフォンやマルチカメラウェアラブルでは、トレーサビリティのためのスペースが2 mm²しか残されていません。UV-355 nmレーザーは、はんだ接合部を溶かすことなく、ロジックダイおよびMEMS上に10 µm未満のデータマトリクスコードを書き込みます。Appleは、上位層のアジアサプライヤーの92%がRFモジュールにレーザーマイクロマーキングを採用していることを確認しました。[2]Apple Inc.、「サプライヤー責任レポート2025」、Apple.com TSMCは、ロットレベルの系譜を要求する自動車顧客を確保するため、3 nmプラットフォームにウェーハIDをエッチングしました。[3]Coherent Corp.、「投資家向けプレゼンテーション2025」、Investors.coherent.com 民生用製品の更新サイクルが18ヶ月ごとに工具を更新するため、成長はほぼ即時であり、短期的な上昇が顕著です。

持続可能な包装へのシフト、欧州におけるインクジェットに代わるレーザーコーディング

使い捨てプラスチック指令によりPETおよびPP上の特定インクが禁止され、CO₂レーザーへの移行が促進され、包装に賞味期限データを直接エングレービングするようになりました。ネスレは18本のボトリングラインを転換し、14ヶ月の回収期間で年間240トンのインクを削減しました。Domino Printing Sciencesは欧州の飲料メーカーからのCO₂レーザー注文が34%増加したと報告しました。採用はドイツとフランスに集中しており、デポジット返却手数料が完全にリサイクル可能なインクフリーボトルに報酬を与えています。中期的な成長は、緊急改修ではなく設備拡張と連動しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場の中小企業にとっての高い設備投資(15万USD超) | -0.60% | 南米、アフリカ、東南アジアの新興市場 | 中期(2〜4年) |

| 航空宇宙用複合材料の認定遅延(熱影響部の懸念) | -0.40% | グローバル(北米およびEUの航空宇宙ハブに集中) | 長期(4年以上) |

| 南米工場における熟練オペレーター不足 | -0.30% | 南米(特にブラジル、アルゼンチン、コロンビア) | 中期(2〜4年) |

| 低コスト中国製ファイバーレーザーサプライヤーによるマージン圧迫 | -0.20% | グローバル(価格に敏感なアジア太平洋地域およびMEA市場に深刻な影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場の中小企業にとっての高い設備投資

ビジョンおよびヒューム排気を備えたスタンドアロンファイバープラットフォームのコストは15万〜28万USDであり、ブラジルやインドネシアのほとんどの受託製造業者の年間機械設備予算を超えています。これらの地域の銀行は1.8:1の担保を要求し、14%以上の金利を課すため、調査対象企業の61%が資金調達を主要な障壁として挙げています。[4]国際金融公社、「製造業金融レポート2025」、Ifc.org オペレーティングリースを提供するベンダーはわずか12%であり、北米の48%と比較して大幅に低い水準です。中古機器の流通チャネルが拡大し、地域の貸し手がソフト担保を受け入れるようになるまで、新興市場での採用は遅れるでしょう。

航空宇宙用複合材料の認定遅延

CFRPへのレーザーマーキングは500 µmの熱影響部内で引張強度を8%低下させる可能性があり、平均22ヶ月を要するFAAおよびEASAの再認定を強いられます。ボーイングは2025年のサプライヤーサミットでこの遅延を強調し、ナセルプログラムの延期を指摘しました。低出力UV方式でも層間剥離を排除するためにX線CTが必要なため、第2層の航空宇宙ショップは当面インクジェットを使用し続け、長期的な成長を下押ししています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ファイバーの優位性とUVの精度

ファイバーユニットは2025年の収益の48.27%を占め、1,064 nmで20〜100 Wの出力でステンレス筐体を1,000 mm/sでエングレービングするスケールを維持しています。UVプラットフォームは現時点では規模が小さいものの、半導体ファブがウェーハIDに355 nmの「コールド」パルスを要求するようになっていることを反映し、5.27%のCAGRを記録すると予測されています。2025年にIPGはバッテリートレイをマーキングする自動車メーカーへのファイバーヘッド出荷を16%増加させましたが、CoherentはOLEDメーカーへのUV販売が台湾と韓国で前四半期比28%急増しました。ファイバーの堅牢性が自動車および重機械の基盤を固める一方、UVは電子機器および医療用インプラントでシェアを奪っています。1,064 nmと355 nmを切り替えるデュアル波長ヘッドがプロトタイプテスト中であり、2028年以降のハイブリッドアーキテクチャを示唆しています。

ファイバー機器のレーザーマーキング市場規模は最大の収益ブロックであり続けていますが、UVプラットフォームは2026年の展示会で記録された見積もりにおいて最も豊富なパイプラインを占めています。マシンビジョンソフトウェアをUVキットにバンドルするサプライヤーは、ファイバー単体の見積もりより12ポイント高い受注率を報告しています。これらのトレンドは、ファイバーユニットのレーザーマーキング市場シェアが今後10年間40%を超えて維持される一方、UVの漸進的なシェア拡大がファブレスパッケージング、センサーアセンブリ、生体適合性金属に集中することを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

マーキングプロセス別:エングレービングがリード、カーボナイゼーションが急増

エングレービングは2025年のプロセス量の31.41%を占めました。これは、凹形状が摩耗を受ける金属上での永続性を保証するためです。TRUMPFのTruMark 6000はエンジンアセンブリ用アルミニウムブロックに毎分1,800文字をエングレービングしました。一方、カーボナイゼーションは欧州ブランドが材料を除去せずにPPおよびPE上にダークマークを採用するにつれ、最速の5.63%のCAGRを記録しています。10.6 µm付近で動作するCO₂レーザーはポリマー結合を切断し、リサイクルセンサーが認識できるすす豊富なコントラストを生成します。

インクジェットをカーボナイゼーションに置き換えた食品・飲料ラインは95%の稼働率を達成し、高い設備投資にもかかわらず良好なROIを証明しました。カーボナイゼーションシステムに関連するレーザーマーキング市場規模は依然として控えめですが、非リサイクルインクにペナルティを課すEUエコラベル法の恩恵を受けています。その結果、インクジェット代替品のレーザーマーキング市場シェアは毎年低下しており、カーボナイゼーションは2029年までに軽量プラスチック上のフォーミングを置き換えると予測されています。

提供形態別:ハードウェアが基盤、ソフトウェアが加速

ハードウェアは2025年の売上の62.73%を占め、自動車および電子機器工場に設置された数千台のスタンドアロンベンチおよびインラインガントリーを反映しています。しかし、ソフトウェアは5.55%のCAGRで他のすべてのカテゴリーを上回っています。OEMは、リアルタイムで読み取り不能なコードを拒否する光学文字認識およびMESフックを必要としています。NovantaのY.0スイートは、サイクルタイムを40%短縮するマルチレイヤーデータマトリクス構造を組み込んでいます。

ハードウェアが中国の価格設定の下でコモディティ化するにつれ、サブスクリプションソフトウェアがマージンをもたらします。Keyenceは検証モジュールのアタッチ率が80%を超えており、ハードウェアを実質的にカミソリの柄のようなゲートウェイに変えています。将来的には、AIアナリティクスが障害発生前に焦点合わせのずれを検知し、レーザーマーキング市場を成果ベースの課金モデルへと押し進めるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器がリード、医療機器が急増

電子機器・半導体はスマートフォンおよびウェアラブルアセンブリを背景に2025年の需要の28.95%を占めました。UVレーザーは接着剤を焼かずにミリ秒でガラスカバー、セラミック基板、フレキシブルPCBをエッチングします。医療機器は現時点では規模が小さいものの、UDI監査がすべてのインプラントに永続的なコーディングを義務付けるため、最も急峻な4.91%のCAGRを記録しています。Strykerは股関節インプラントラインの改修に4,200万USDを投資し、市販後サーベイランスの支出を23%削減しました。

自動車・航空宇宙はバッテリー缶や複合材フェアリングのマーキングで堅固な基盤を維持していますが、その成長ペースはヘルスケアより安定しています。インドでは宝飾品がホールマーク固有識別番号が40万の小売業者に適用されることで勢いを増しており、政策が零細企業への投資を引き込む例となっています。これらのシフトは総じて、サプライヤーが一つのレーザーですべてに対応する戦略を追うのではなく、各業種に合わせた波長ポートフォリオを調整するよう導いています。

地域分析

アジア太平洋地域の39.54%のシェアは、中国の電子機器アセンブリ、日本の精密自動車部品、インドのホールマーキングの波から生まれています。深圳のファブは無線モジュールコードにUVレーザーを展開し、CATLの寧徳工場はEUパスポート規則に準拠するため340台のファイバーヘッドをインラインで稼働させています。東京の自動車メーカーはアルミニウムアームにシリアル番号を刻み、ソウルのOLEDパネルラインは3 µmのスポットサイズを追求しています。インドのインド標準局はジュエラー向けにファイバーベンチを補助し、ホールマーク時間を数日から数時間に短縮しています。

北米と欧州は医療UDIおよび持続可能な包装に関連した多額の投資で続いています。米国の整形外科メーカーは2024年のFDA期限前にファイバーステーションを追加し、ドイツの飲料充填業者はエコ税を回避するためインクジェットをCO₂レーザーに切り替えました。テネシー州やヴォルフスブルクの自動車メーカーは、コードの読み取りミスが発生するとコンベアを停止するMESダッシュボードにレーザーセルを接続しています。カナダとメキシコはニアショアリングのバッテリーパックを獲得し、ポッティング前に筐体をシリアル化するガントリー搭載レーザーへの需要を追加しています。

中東は一桁台半ばのシェアに過ぎませんが、最速の4.99%のCAGRを示しています。サウジアラビアの200億USDのクラスター建設プロジェクトは、すべての航空宇宙部品にISO 9001トレーサビリティを義務付け、ファイバーおよびUVプラットフォームの両方への注文を引き込んでいます。UAEのフリーゾーンはEUグレードのコーディングを必要とする受託電子機器メーカーを引き付けています。南米は中小企業が資金調達に苦労しているため遅れていますが、ブラジルの大手自動車輸出業者は欧州顧客の要求を満たすためにレーザーを採用しています。アフリカは依然として初期段階にあり、南アフリカの鉱山がバルブや配管をマーキングしていますが、輸入関税とトレーニングのギャップが採用を遅らせています。したがって、アジアの優位性は持続し、中東が加速し、欧州は規制による牽引力を維持しています。

競合環境

Coherent、IPG Photonics、TRUMPF、Han's Laser、Keyenceの5社が2025年の収益の約42%を支配しており、いずれも12%を超えておらず、中程度の集中度を示しています。中国ブランドは1年間で平均販売価格を18%引き下げ、西側の競合他社はターンキー統合、クラウドモニタリング、複数年サービスパックを強調せざるを得なくなっています。IPGはソフトウェアとサービスを収益の22%に引き上げ、TRUMPFのTruConnectクラウドダッシュボードはレンズの摩耗がスループットを妨げる前に予測します。

技術的優先事項にはUVの小型化、マルチ波長ヘッド、AIコード検証が含まれます。KeyenceのMD-Xはウェーハ追跡のために3 µmのスポットに達し、Novantaは誤拒否を0.3%未満に抑えるため1,000万グリフで深層学習OCRを訓練しています。II-VIを買収した後のCoherentの垂直統合スタックは、スループット保証付きの固定価格成果を可能にし、コモディティ光学部品の侵食に対するヘッジとなっています。

ディスラプターはホワイトラベルレーザーとアナリティクスを組み合わせたソフトウェアファーストのバンドルを提供し、ハードウェアではなく「コードあたりの部品数」を販売しています。Videojetの1コードあたり0.02 USDの従量課金制は、設備投資が不足する中南米のサプライヤーに訴求しています。自動車メーカーが保証の簡素化のためにサプライヤーリストを絞り込むにつれ、M&Aの可能性が高まり、小規模なニッチメーカーはアライアンスまたは撤退へと向かっています。全体として、価格圧力とサービス拡大が共存し、革新者にとっては激しい競争と利益の両立が可能な状況が続いています。

レーザーマーキング産業のリーダー企業

Coherent Corporation

IPG Photonics Corporation

TRUMPF Group

Mecco Partners LLC

Gravotech Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:IPG Photonicsは、2 kW出力を提供しTIG溶接の4倍の速度を実現するLightWELD 2000 XRハンドヘルドレーザー溶接システムを発売しました。

- 2025年1月:TRUMPFとSCHMIDは、先進チップパッケージング向けガラスインターポーザーへのレーザーエッチング開発に関するパートナーシップを発表しました。

- 2025年1月:Thorlabsは、イメージングアプリケーション向けの調整可能なVCSEL機能を拡張するため、Praevium Researchの買収を完了しました。

- 2025年1月:Coherentは、産業用および医療用OEM向けに最大220 Wの出力を持つファイバー結合ダイオードポンプのFACTORシリーズを発表しました。

グローバルレーザーマーキング市場レポートの範囲

レーザーマーキング市場レポートは、レーザータイプ(ファイバー、CO2、固体レーザー、UV、グリーン、その他)、マーキングプロセス(アニーリング、エッチング、エングレービング、フォーミング、カーボナイゼーション)、提供形態(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車・航空宇宙、電子機器・半導体、医療機器・ヘルスケア、食品・飲料包装、産業機械、宝飾品、その他)、および地域(北米、欧州、南米、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ファイバーレーザー |

| CO2レーザー |

| 固体レーザー(Nd:YAG、Nd:YVO4) |

| UVレーザー |

| グリーンレーザー |

| その他(ダイオード、Yb:YAG、ハイブリッド) |

| アニーリング |

| エッチング |

| エングレービング |

| フォーミング |

| カーボナイゼーション |

| ハードウェア | スタンドアロンシステム |

| 統合型/インラインシステム | |

| ソフトウェア | |

| サービス |

| 自動車・航空宇宙 |

| 電子機器・半導体 |

| 医療機器・ヘルスケア |

| 食品・飲料包装 |

| 産業機械・工作機械 |

| 宝飾品・高級品 |

| その他産業(石油・ガス、防衛など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| レーザータイプ別 | ファイバーレーザー | ||

| CO2レーザー | |||

| 固体レーザー(Nd:YAG、Nd:YVO4) | |||

| UVレーザー | |||

| グリーンレーザー | |||

| その他(ダイオード、Yb:YAG、ハイブリッド) | |||

| マーキングプロセス別 | アニーリング | ||

| エッチング | |||

| エングレービング | |||

| フォーミング | |||

| カーボナイゼーション | |||

| 提供形態別 | ハードウェア | スタンドアロンシステム | |

| 統合型/インラインシステム | |||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー産業別 | 自動車・航空宇宙 | ||

| 電子機器・半導体 | |||

| 医療機器・ヘルスケア | |||

| 食品・飲料包装 | |||

| 産業機械・工作機械 | |||

| 宝飾品・高級品 | |||

| その他産業(石油・ガス、防衛など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他欧州 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年までのレーザーマーキングのグローバル需要はどの程度になるか?

レーザーマーキング市場は2031年に31億1,000万USDに達し、2026年から14.07%のCAGRで拡大する見込みです。

最も急成長しているレーザータイプは何か?

UVプラットフォームが最も急速であり、半導体および医療機器メーカーが10 µm未満のコードを求めるにつれ、2031年にかけて14.27%のCAGRを記録すると予測されています。

南米での普及を妨げているものは何か?

15万USDを超える高い資本コストとリース選択肢の少なさが、多くの中小製造業者によるレーザーシステムの資金調達を妨げています。

自動車メーカーがバッテリーのラベルをレーザーに置き換えている理由は何か?

粘着タグは熱サイクル中に剥離しますが、ファイバーレーザーのQRコードは熱に耐え、EUデジタルパスポートを可能にし、消耗品コストを削減します。

最も強い成長見通しを持つ地域はどこか?

中東がサウジアラビアおよびUAEの産業クラスターがすべての部品にISO 9001シリアル番号準拠を指定するため、14.99%のCAGRでリードしています。

価格侵食の中でサプライヤーはどのようにマージンを守っているか?

主要ベンダーはクラウドソフトウェア、AI検証、サービス契約をバンドルし、収益を低マージンのハードウェアから継続的な成果ベースの手数料へとシフトしています。

最終更新日: