ラミネーションシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

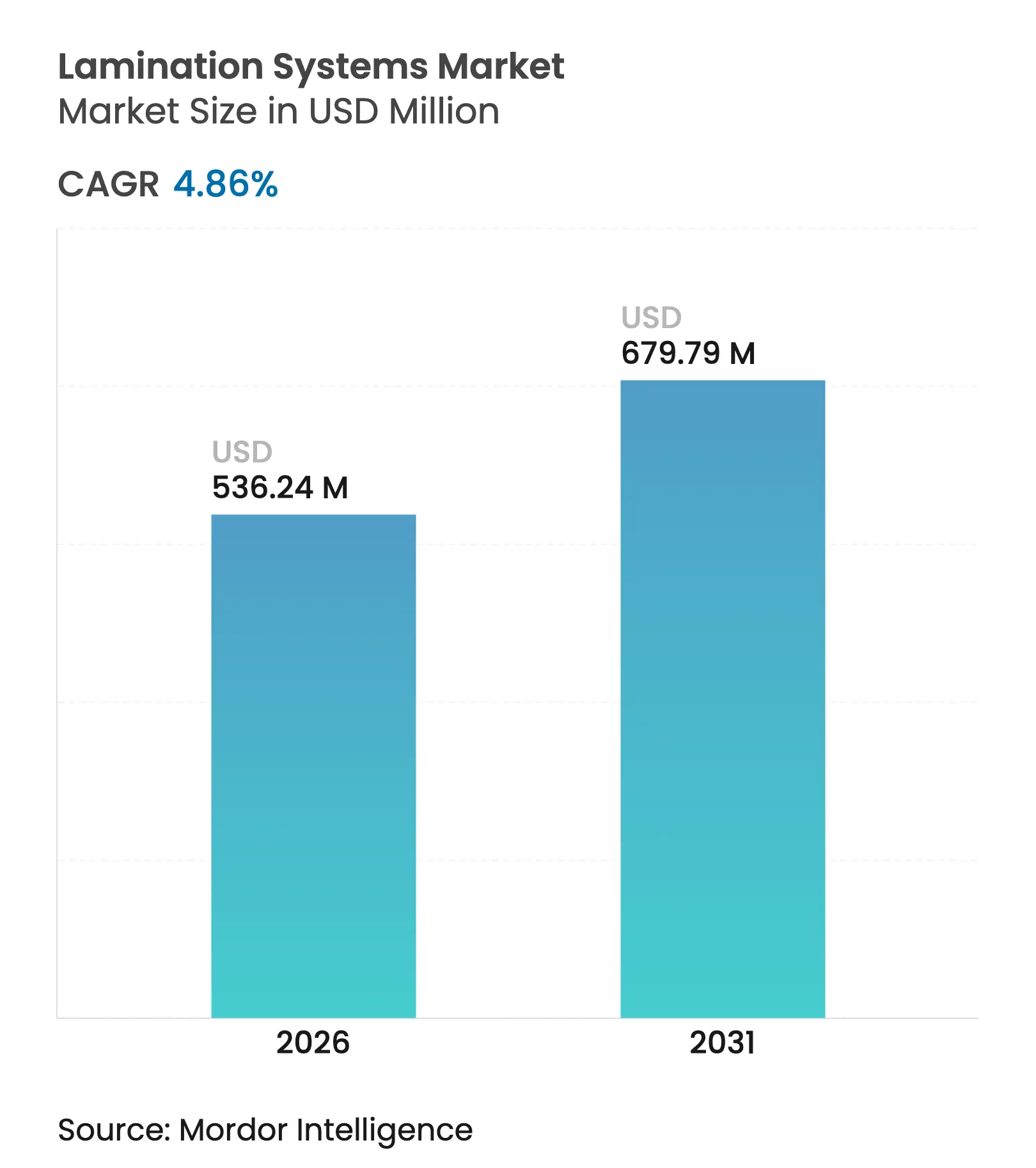

| 市場規模 (2026) | 536.24 百万米ドル |

| 市場規模 (2031) | 679.79 百万米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

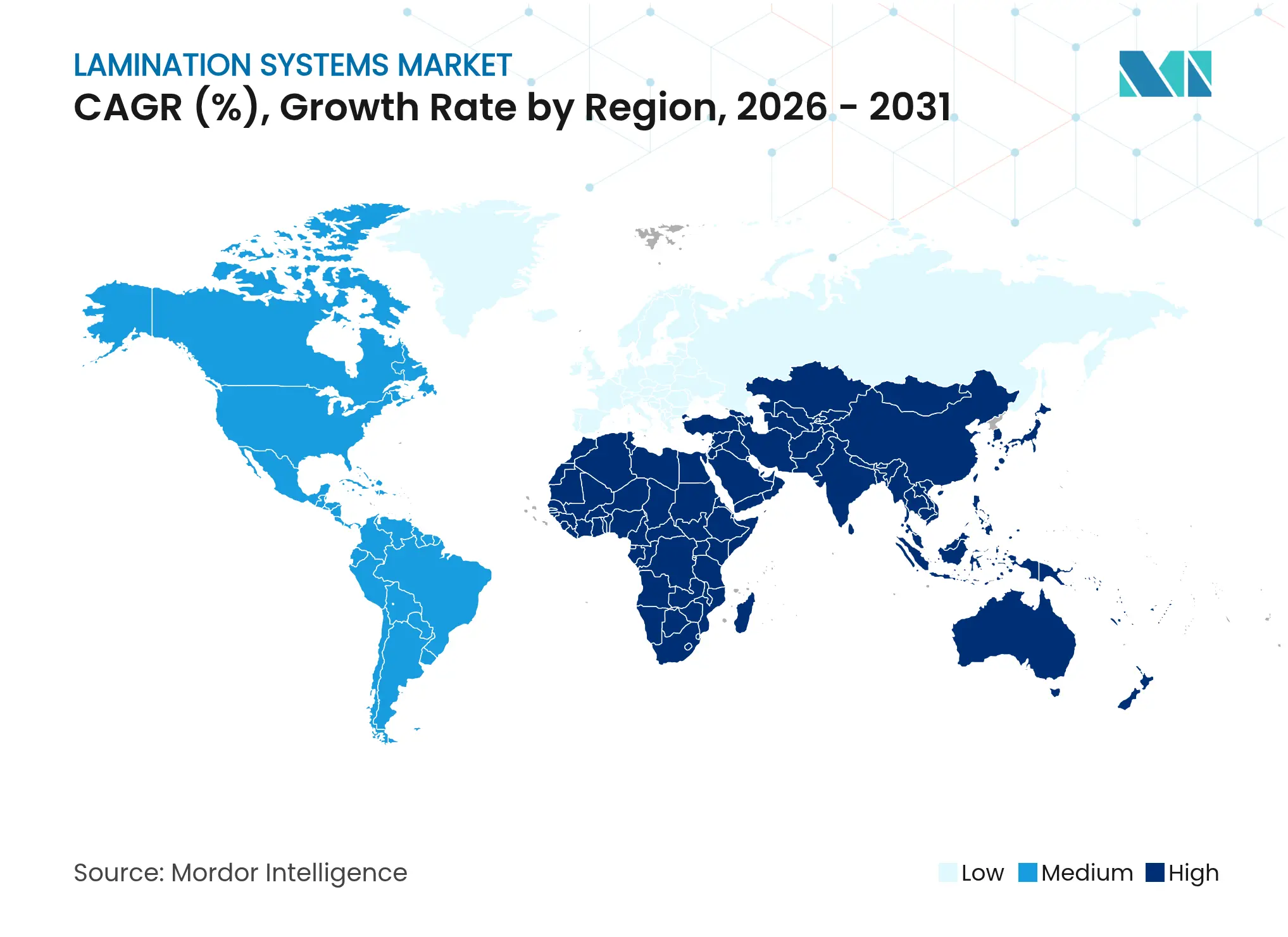

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラミネーションシステム市場分析

2026年のラミネーションシステム市場規模は5億3,624万米ドルと推定され、2025年の5億1,141万米ドルから成長しており、2031年には6億7,979万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率4.86%で成長します。現在の成長は、フレキシブルなeコマース包装への需要急増、VOC規制強化に対応するための無溶剤技術の急速な普及、および電気自動車向け高精度モーターラミネートへの需要に起因しています。エンドユーザーは、排出量を削減しコンプライアンス審査を短縮する水性またはハイブリッドプラットフォームへの移行を進め、従来の溶剤ラインを置き換え続けています。同時に、中国、インド、ベトナムのメーカーが生産能力を拡大しており、設備メーカーはサービス拠点とスペアパーツ在庫の現地化を進めています。アルミ箔、PETフィルム、特殊接着剤の材料コストの変動が高まる中、稼働時間の経済性を最適化する予測分析への関心が高まっており、新規設備導入はコモディティ購入ではなく戦略的資産としての位置づけが強まっています。

主要レポートのポイント

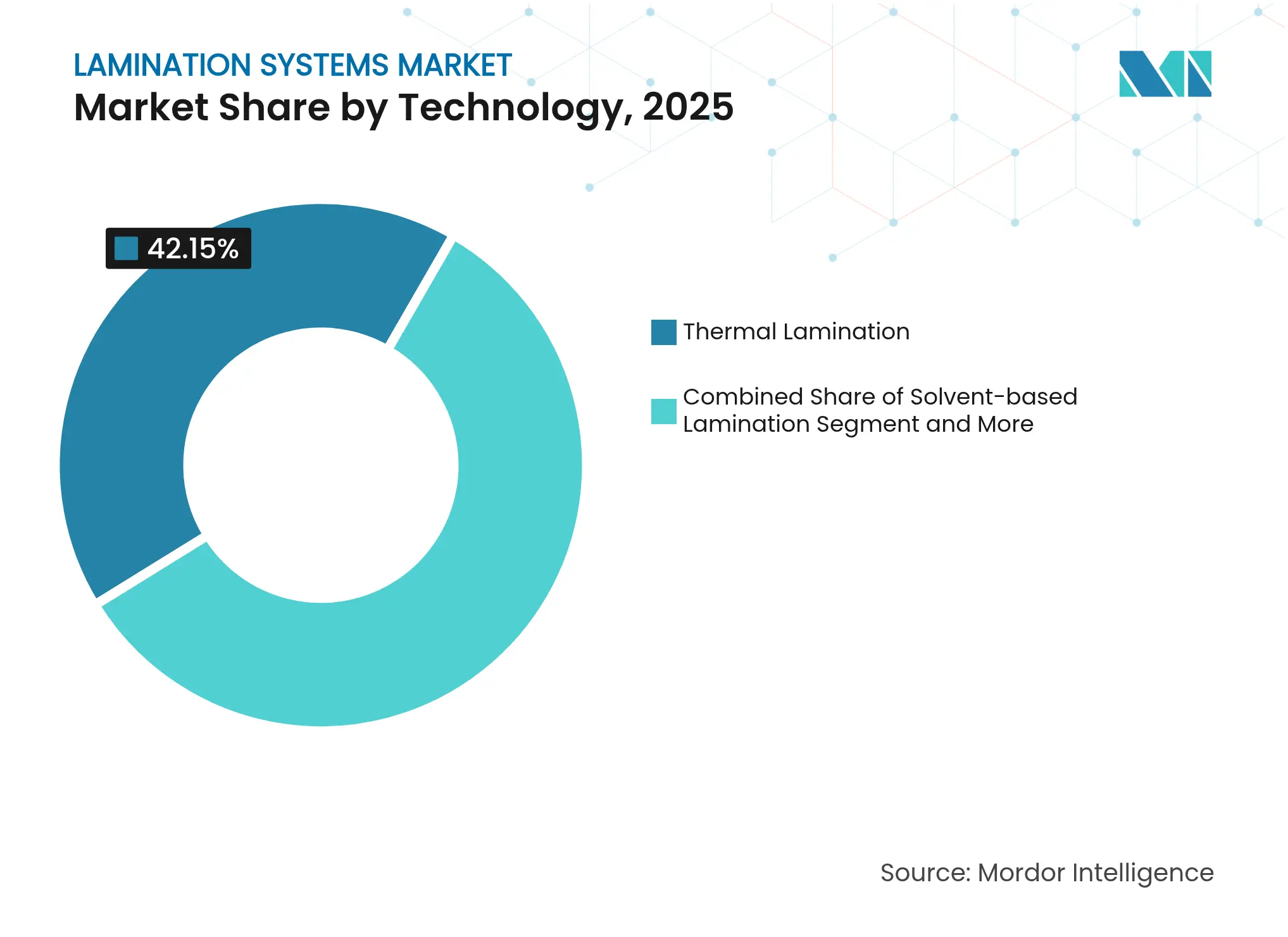

- 技術別では、サーマルラミネーションが2025年に42.15%の収益シェアでトップとなり、水性ユニットは2031年にかけて年平均成長率4.91%で拡大する見込みです。

- 材料別では、フィルム用途が2025年のラミネーションシステム市場シェアの47.70%を占め、バイオベース基材は2031年にかけて最速の年平均成長率4.96%を記録すると予測されています。

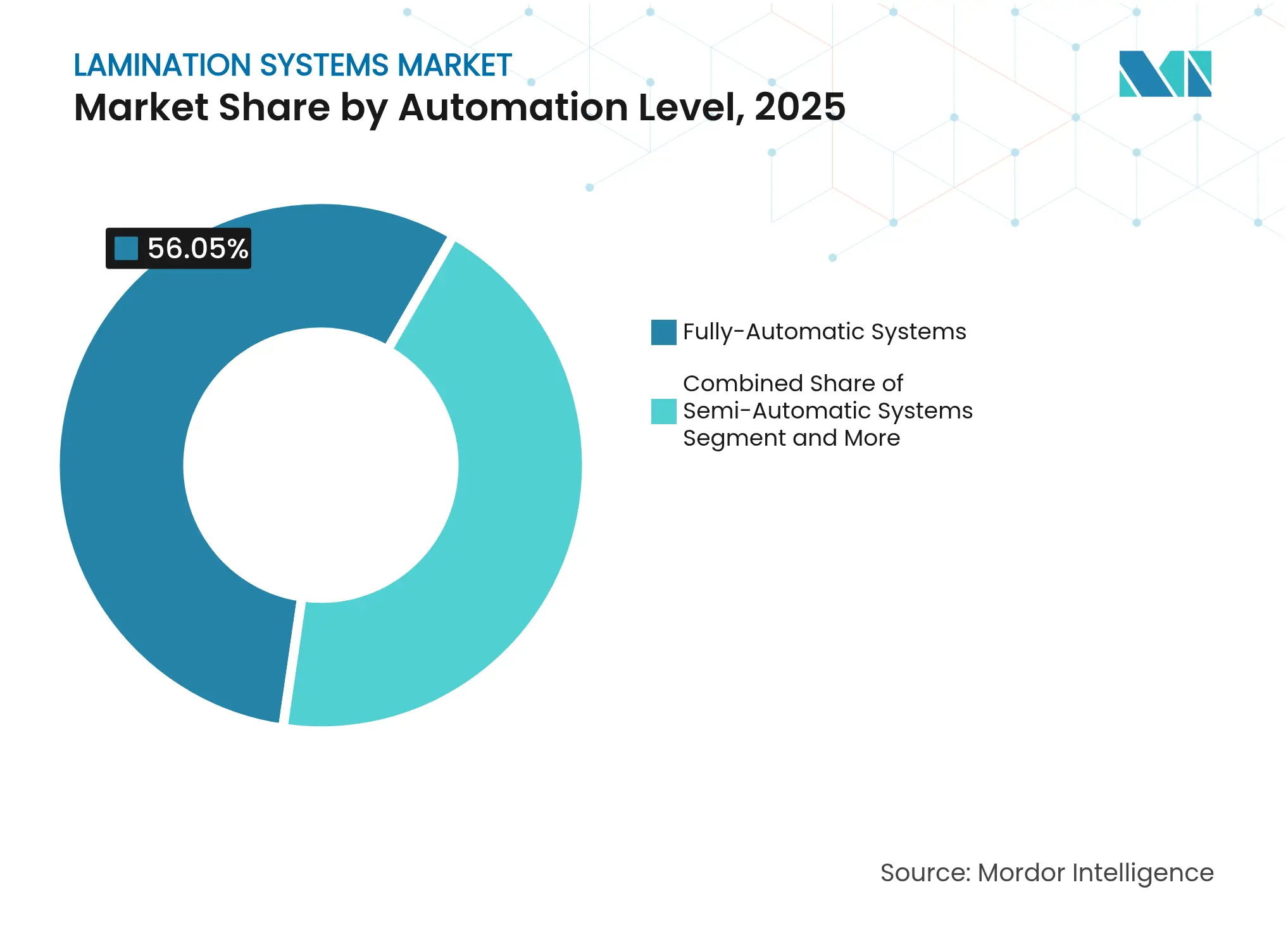

- 自動化レベル別では、全自動システムが2025年のラミネーションシステム市場規模の56.05%を占め、見通し期間を通じて年平均成長率4.88%で成長する見込みです。

- 最終用途産業別では、包装が2025年に37.15%のシェアを保持し、医療・ヘルスケア用途は2031年にかけて年平均成長率4.87%で成長する見通しです。

- 地域別では、アジア太平洋が2025年に41.10%の収益シェアで首位を占め、中東が2031年にかけて最高の年平均成長率5.02%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラミネーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無溶剤・水性ラミネーションへの持続可能性主導のシフト | +0.8% | EUおよび北米が中心、グローバルへの波及 | 中期(2〜4年) |

| eコマース物流向けフレキシブル包装の急増 | +0.9% | アジア太平洋および北米 | 短期(2年以内) |

| 電気自動車の普及による高精度モーターラミネーションラインの需要増加 | +0.6% | 中国および欧州 | 長期(4年以上) |

| アジア太平洋のコンバーティング能力の急速な拡大 | +0.7% | アジア太平洋が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 予知保全に向けたインダストリー4.0の採用 | +0.5% | 北米およびEU | 長期(4年以上) |

| 使い捨てプラスチックに対する政府の禁止措置 | +0.4% | EUおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無溶剤・水性ラミネーションへの持続可能性主導のシフト

メーカーは、2024年に施行されたEUおよびカリフォルニア州のVOC規制を満たすため、水性および無溶剤接着剤ユニットへの投資を加速しています。早期採用者は規制承認が25%速く、有害廃棄物処理費用が15%低いことを実証しており、総所有コストは同等の溶剤プラットフォームよりも低くなっています。主要サプライヤーは接着剤メーカーと連携し、特に食品・医薬品包装における接着強度と移行コンプライアンスを保証しています。注文にはモジュール式ドライヤーとインライン粘度センサーが指定されることが増えており、オペレーターの介入なしにコートウェイトの均一性を維持します。また、ブランドオーナーがScope 3目標達成に向けて炭素・溶剤フットプリントの削減を公表することで、マーケティング上の優位性も生まれています。

eコマース物流向けフレキシブル包装の急増

ワンピースメーラー、インフレータブルポーチ、多層バリアフィルムが現在の出荷形態を席巻しており、コンバーターはより厚いラミネートと迅速なロール交換への対応を迫られています。かつて125メートルのスタートアップスクラップが発生していた高バリア構造は、自動スプライス同期装置とテンションフィードバックループの導入により、ベストプラクティスレベルの5メートル未満に達しています。需要により北米工場の稼働率は85%を超え、テキサス州、オンタリオ州、ヌエボレオン州でのライン増設が進んでいます。受注台帳には、パーセルフィルムとサーマルラベルを並行して処理するための1,600mm幅ウェブへの要求が30%増加しています。ウェブ検査カメラとクラウドダッシュボードをバンドルした設備ベンダーは、ハードウェアのみのモデルより10%の販売プレミアムを報告しており、パフォーマンスコントラクティングへのシフトを反映しています。 [1]Rogers Corporation、「ROLINXバスバー」、rogerscorp.com

電気自動車の普及による高精度モーターラミネーションラインの需要増加

電動モターコアは15µm未満の積層公差を必要とし、サーボ駆動フィーダー、プレス機統合、自動積層モジュールへの需要を牽引しています。2024年、欧州のティア1サプライヤーは、溶接、焼鈍、ステーターコアのインラインテストを行うマルチステーションラミネーションセンターに投資し、サイクルタイムを40%短縮しました。中国のバッテリーメーカーは、温度変動を2°C未満に維持しながら120m/minで誘電体フィルムを処理するデュアルレーン接着剤コーターを指定しています。パワーインバーターに使用される銅・アルミバスバーラミネートは50µm以内のダイカット位置精度を必要とし、レーザーガイドエッジトラッキングが標準となっています。専用モーターラミネーション設備のグローバル出荷量は2025年に前年比18%増加し、構造的な変化であることを示しています。

アジア太平洋のコンバーティング能力の急速な拡大

ブランド消費財の生産が需要地に近づくにつれ、ベトナム、インドネシア、インドでは2024〜2025年に70台以上の新規ラミネーターが稼働しました。グリーンフィールドプロジェクトでは、原材料の入手可能性の変動に応じた迅速な切り替えを可能にするため、共通フレーム上に無溶剤、溶剤系、水性ヘッドをバンドルするケースが多くなっています。各国政府はエネルギー効率基準を満たす機械に輸入関税の還付を提供しており、全自動ラインの回収期間を4年未満に圧縮しています。欧州のOEMは合弁サービスデポで対応する一方、地元の競合他社は価格競争力はあるものの、アフターセールスの稼働率では遅れをとっています。その結果、東南アジアの設備稼働率は過剰にならず着実に上昇すると予測されており、スペアパーツと改造への安定した需要を支えています。 [2]MDPI編集部、「ローラーラミネーターのカッターシステムの予知保全」、mdpi.com

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層ラミネーターの高い設備投資と熟練オペレーター不足 | -0.6% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| アルミニウム、PET、特殊接着剤の価格変動 | -0.8% | グローバル、アジア太平洋が最も影響を受ける | 短期(2年以内) |

| 従来の溶剤ラインにおけるVOC排出規制のハードル | -0.4% | 北米およびEU | 短期(2年以内) |

| 新興市場におけるアフターセールスサービスの断片化 | -0.3% | アジア太平洋および中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層ラミネーターの高い設備投資と熟練オペレーター不足

典型的なターンキーラインは300万米ドルを超え、ハードカレンシーで設備を調達しなければならない中東・中南米のコンバーターにとって大きな障壁となっています。設置後も、サーボチューニング、接着剤レオロジー、センサーキャリブレーションに精通した技術者が不足しています。企業はポリテクニック校との二重認定プログラムを支援していますが、2025年の卒業生数は求人の60%しかカバーできていません。OEMは平均修理時間を30%短縮する拡張現実作業指示を組み込んでいますが、遠隔地での接続問題が効果を薄めています。総じて、資本集約性と人材不足がプロジェクトの展開を遅らせ、ラミネーションシステム市場の力強い成長軌道を抑制しています。 [3]BOBST Group、「ラミネーティングマシン」、bobst.com

アルミニウム、PET、特殊接着剤の価格変動

スポットPETフィルム価格は、予期せぬクラッカー停止を受けて2024年4月〜6月に11%急騰し、基材コストが1トンあたり200米ドル上昇しました。アルミ箔の相場は同四半期にエネルギー価格の不確実性から20%以上変動し、顧客契約に組み込まれた部品表の前提を崩しました。特殊接着剤メーカーは臭素化樹脂コストの上昇を転嫁し、ラミネーションの単位コストを1m²あたり9セント引き上げ、コンバーターのマージンを圧迫しました。このような変動により、バイヤーは長期供給契約によるヘッジを余儀なくされますが、それにより運転資本需要が増加し、新規機械の回収期間が延びます。その結果、東南アジアで計画されていた複数の拡張が2026年に延期され、ハイエンドラミネーターの短期需要が縮小しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドプラットフォームが台頭

サーマルユニットは2025年のラミネーションシステム市場において最大の42.15%シェアを維持しており、これは成熟したコンバーターが実証済みの接着一貫性と高スループットを重視しているためです。一方、水性プラットフォームは食品・医薬品ブランドが低移行性構造を義務付けるにつれ、最速の年平均成長率4.91%を達成しています。無溶剤ラインは無臭性を理由にスナック食品包装で新規受注を獲得し、感圧コールドラミネーションはワイドフォーマットグラフィックスで普及しています。全プラットフォームにわたり、OEMはオフラインでの切り替えなしに2種類以上の接着剤タイプに対応するハイブリッドフレームを販売しています。このような柔軟性により、コンバーターは変動する樹脂価格に合わせて接着剤の選択を調整でき、単一技術工場を悩ませるコスト変動に対するヘッジとなります。デジタルツインシミュレーションはさらにコミッショニング時間を15%短縮し、新ラインが安定した歩留まりに早期到達するのを支援します。競争の基準が高まる中、ベンダーはますます資本設備とともにアナリティクスライセンスをバンドルし、ラミネーションシステム市場をライフサイクルサービス事業へと変革しています。

この移行はコンポーネント需要も変化させています。モジュール式誘導ドライヤーが長い熱風トンネルに取って代わり、低固形分水性コーティングに対応し、サーボ駆動ニップステーションがマイクロギャップ制御のためにニューマチクスに取って代わっています。EU購入者は、監査中のほぼゼロ排出を記録するため、水性ラインにも車載VOCセンサーを指定するようになっています。一方、日本の電子機器メーカーは超薄型銅ラミネート向けに電子線システムを好んでいますが、まだ小規模な基盤からです。これらの動向が総じて収益源を多様化し、ラミネーションシステム市場を単一セグメントの低迷から守っています。

材料別:バイオベースフィルムが台頭

フィルム基材は2025年のラミネーションシステム市場規模の47.70%を占め、食品・民生用電子機器におけるPET、BOPP、ナイロンの優位性に支えられています。しかし、バイオベース基材はフランス、カリフォルニア州、韓国のコンポスタビリティ義務化に触発され、最速の年平均成長率4.96%を達成しています。PLAベースのラミネートを導入したコンバーターは、意識の高いブランドから12%の需要プレミアムを報告しており、1kgあたりの高い樹脂コストを相殺しています。紙・箔の組み合わせは印刷適性とリサイクル性の訴求を活かし、スペシャルティコーヒーポーチ用途で再び人気を集め、金属箔ラミネーションは自動車のEMIシールド需要とともに成長しています。材料タイプの多様化により、設備メーカーは急速な温度上昇ドライヤーと精密なウェブテンション制御を設計し、しわや熱セット歪みを防ぐ必要があります。これらの進歩はサプライヤーの差別化を強化し、コモディティフィルム量が横ばいになっても持続的な設備投資を確保しています。

基材の多様化が進む中、インラインの光学ゲージと近赤外線センサーがリアルタイムで接着完全性を検証し、破壊試験の頻度を削減することが求められています。このような自己学習型品質管理モジュールを販売するOEMは、特に生産ネットワークが複数工場にまたがる場合に販売サイクルが短縮されます。その結果、材料主導の複雑性がアフターマーケット収益プールを強化し、コンバーターがセンサーキャリブレーション、ソフトウェアアップデート、オペレーター再教育を契約するにつれ、ラミネーションシステム市場の長期的な拡大を支えています。

自動化レベル別:デジタルインテリジェンスが投資をリード

全自動ラインは2025年に56.05%のシェアを獲得し、メーカーがスループット、廃棄物削減、人件費節約を優先するにつれ、年平均成長率4.88%の軌道に乗っています。標準機能には、クローズドループ粘度制御、自動リールスプライス、AIベースの欠陥検出が含まれ、ロール交換ごとに最大35kgの廃棄物を削減します。半自動設備は、多様なランレングスをこなしながら資本余力が限られる中規模アジアの印刷会社に引き続き関連性を持ち、超音波テンションセンサーを段階的に後付けするケースが多くなっています。手動またはオフラインのコートラミネートシステムは、切り替えが速度を上回るデコール紙や短納期スペシャルティラベルで生き残っています。エネルギー料金の上昇により、ニップモーターへの回生ブレーキの導入が進み、連続運転時の消費電力の最大8%を回収しています。クラウドプラットフォームの拡大に伴い、エントリーレベルの機械でもOPC-UAゲートウェイを搭載して出荷され、将来のアナリティクスサブスクリプションを可能にし、顧客をOEMエコシステムに深く組み込んでいます。これらのトレンドにより、ラミネーションシステム市場はメカトロニクス、ソフトウェア、プロセスケミストリーを融合したソリューションプロバイダーを中心に集約されています。

500台以上の設置ベースから得た振動・温度データで訓練された第2世代の予知保全アルゴリズムは、軸受の故障を最大72時間前に検知し、ARヘッドセットで推奨事項を検証します。このようなシステムを採用した工場は2025年に設備総合効率で6.5ポイントの向上を記録しました。経済的な論理は明確で、ダウンタイム回避がサブスクリプション費用を上回り、地域を問わず半自動から完全自動化への移行が続いています。

最終用途産業別:ヘルスケアの台頭が市場構成を変える

包装用途は2025年に最高の37.15%のシェアを維持し、オンライン小売、クイックサービスフード、高バリアスナック形態に牽引されています。しかし、医療・ヘルスケア用途はブリスター革新とクラス100クリーンルーム適合性を求める病院の滅菌基準により、年平均成長率4.87%を記録しています。医薬品ラインのバリデーションには循環消毒試験が含まれるようになり、OEMはステンレスフレームとカプセル化ドライブの採用を進めています。自動車バイヤーは、EUと中国のeモビリティ奨励策に後押しされ、難燃性フィルムと銅またはアルミニウムを組み合わせたバッテリーモジュールラミネートの発注を加速しています。電子機器ラミネートは5G端末サイクルに乗り、より厳しい公差でボンディングされた低誘電率フィルムを必要としています。一方、床材・家具のデコールラミネートは成熟市場のリノベーション需要の高まりから恩恵を受けています。このようなエンドユーザーの多様化により、ラミネーションシステム市場は特定セクターの低迷から守られ、サプライヤーの市場開拓戦略を複雑にしています。

コンバーターが多様化するにつれ、複数のGMP体制(医薬品向けISO 15378、自動車向けIATF 16949)の認定を受けた機械を求めるようになり、クロスセクターの実績を持つOEMを優先します。これにより、すべての監査や再認定がキャリブレーション、文書化、ソフトウェアアップデートの費用を発生させ、元のサプライヤーのみが効率的に提供できるため、総アドレス可能サービス収益が増加します。

地域分析

アジア太平洋は2025年にラミネーションシステム市場収益の最大シェア41.10%を生み出し、中国、インド、ベトナムでの積極的なグリーンフィールド建設に支えられています。地域のコンバーターは労働力、土地、クラスター相乗効果においてコスト優位性を享受し、グローバル平均を上回る能力増強を可能にしています。各国政府は製品1kgあたり0.45kWh未満のエネルギー強度を実現する高効率機械を補助し、資金調達条件が厳しくなっても設備投資を維持しています。中国単独のラミネーションシステム市場規模は2031年までに2億2,360万米ドルを超えると予測されており、全自動ラインが支出の3分の2を占めます。

北米は、バリアメーラーフィルムを必要とするeコマース物流センターと、ミシガン州・オンタリオ州のバッテリー回廊が主導する自動車電動化プログラムに支えられ、安定した成長を示しています。予測分析を統合したレトロフィットパッケージは、ブラウンフィールド工場がフルライン交換なしに近代化するにつれ、好調な売れ行きを見せています。欧州は一方、2024年7月施行のEU包装・包装廃棄物規制に刺激され、無溶剤・水性システムへの需要を向けています。OEMのデータによると、2025年の欧州受注の80%が車載VOC報告モジュールを指定しており、コンプライアンス主導のアップセルとなっています。

中東は現在規模は小さいものの、サウジアラビアとアラブ首長国連邦における包装の現地化を背景に年平均成長率5.02%で前進しています。大手ティッシュ・板紙メーカーがクラスター発注でインダストリー4.0能力へのリープフロッグを図り、グローバルOEMにとってサービス集約型の機会を創出しています。アフリカと南米はニッチな成長に貢献しており、ブラジルの農産物輸出ブームがポーチラミネート需要を刺激し、南アフリカは飲料缶ラインを箔シールラミネーターと連携させています。これらの地域パターンが総じて収益源を多様化し、マクロ経済ショックを緩和し、ラミネーションシステム市場の多極的な拡大経路を強化しています。

競合環境

ラミネーションシステム市場は中程度の集約を示しており、上位5社が収益の約60%を占める一方、多数の地域メーカーがエントリーレベルのプロジェクトに対応しています。Nordmeccanicaは特殊コーターおよび真空メタライザーのニッチで70%のシェアを持ち、年間300台以上を出荷し、コンバーティング機械のニッチを支配しています。BOBSTは2025年もモメンタムを維持し、フィレンツェのコンピテンスセンターを拡張してライブデモと共同プロセストライアルを提供し、顧客の意思決定サイクルを加速しています。両グループはソフトウェア、接着剤ノウハウ、長期サービス契約をバンドルした統合ソリューションを強調し、純粋なハードウェア価格競争からマージンを守っています。

チャレンジャーはデジタルインテリジェンスを中心に据えています。欧州の複数のロボティクス専門企業が、既存ラインに後付け可能なマルチアームスタッキングモジュールをライセンス提供し、フロアスペースを拡大せずにスループットを25%向上させています。アジアの新規参入者はベースフレームで低価格を提示しますが、アフターセールスの稼働率で躓いており、既存企業はIoT診断に裏付けられた保証応答時間を提供することでこのギャップを活用しています。2024〜2025年の特許出願はAI駆動の接着強度予測へのシフトを示しており、少なくとも6社のOEMが公開クレームで畳み込みニューラル検査ルーティンを参照しています。

顧客の調達基準はそれに伴い広がっています。ウェブ幅と速度を超えて、バイヤーはソフトウェアロードマップ、部品の現地化、エネルギー消費指標でベンダーを評価するようになっています。OEMは設備投資をサービス収益に転換するサブスクリプションモデルで対応しており、このトレンドは2025年に主要サプライヤーとグローバルスナック食品グループの間で締結された複数年のパフォーマンスベース契約に例示されています。機械販売からライフサイクルパートナーシップへの戦略的転換は競争上の優位性を再調整し、ラミネーションシステム市場をテクノロジー主導のサービスアリーナとして確立しています。

ラミネーションシステム産業のリーダー企業

BOBST Group SA

Nordmeccanica S.p.A.

Davis-Standard LLC

SML Maschinen GmbH

Reifenhäuser GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hotpackはニュージャージー州の食品包装工場に1億米ドルを投資し、200名の新規雇用と持続可能な製品ラインを目指しています。

- 2025年3月:Timberlabはオレゴン州ミラーズバーグに1億1,700万米ドルの直交集成材施設の建設を開始し、平均賃金8万米ドルで100名の雇用創出を予定しています。

- 2025年2月:Chemplast Sanmarはタミル・ナードゥ州の特殊化学品能力拡大に1億6,000万インドルピー(1,920万米ドル)を予算計上しました。

- 2025年1月:BOBSTはイタリア・フィレンツェに1,200m²のコンピテンスセンターをオープンし、6ラインを備え、MASTER M6フレキソおよびDIGITAL MASTER 340プレスを展示しています。

- 2024年11月:PolyplexはアラバマにPETフィルム拡張に1億米ドルを投資し、2025年第1四半期から北米の基材供給を増強します。

- 2024年10月:Laminationsはオレゴン州のより大きな工場に移転し、保護包装向けの北西部能力を拡大しました。

- 2024年9月:SRF Limitedはタイ施設向けに3台目のBOBST EXPERT K5高バリアメタライザーを発注し、AluBondおよびAlOx GEN IIプロセスを活用しています。

- 2024年8月:Mill Rock PackagingはカリフォルニアのWoodland PackagingおよびLaminatingの資産を取得し、大判ダイカットとMasterflute能力を追加しました。

グローバルラミネーションシステム市場レポートのスコープ

ラミネーションシステム市場は、紙、プラスチック、金属、テキスタイルなどの各種基材に保護層または装飾層を施すために使用される技術および設備を包含しています。これらのシステムは、製品の耐久性、外観、機能性を向上させるため、包装、自動車、電子機器、テキスタイルなどの産業で広く使用されています。ラミネーション技術には、サーマル、コールド、溶剤系、水性の各方式が含まれ、多様な産業・商業用途に対応しています。

ラミネーションシステム市場は、技術(サーマルラミネーション、コールドラミネーション、感圧ラミネーション、溶剤系ラミネーション、水性ラミネーション、その他の技術)、材料(フィルムラミネーション、紙ラミネーション、フォームラミネーション、金属ラミネーション、その他の材料)、最終用途産業(包装、自動車、電子機器、テキスタイル、医療・ヘルスケア、消費財、その他の最終用途産業)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| サーマルラミネーション |

| 溶剤系ラミネーション |

| 無溶剤ラミネーション |

| 水性ラミネーション |

| 感圧/コールドラミネーション |

| その他の技術 |

| フィルムラミネーション |

| 紙ラミネーション |

| フォームラミネーション |

| 金属ラミネーション |

| バイオベースおよびコンポスタブル基材 |

| 全自動システム |

| 半自動システム |

| 手動/オフラインシステム |

| 包装 |

| 自動車 |

| 電子機器・電気機器 |

| テキスタイルおよびデコール |

| 医療・ヘルスケア |

| 消費財・文具 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| GCC | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 技術別 | サーマルラミネーション | |

| 溶剤系ラミネーション | ||

| 無溶剤ラミネーション | ||

| 水性ラミネーション | ||

| 感圧/コールドラミネーション | ||

| その他の技術 | ||

| 材料別 | フィルムラミネーション | |

| 紙ラミネーション | ||

| フォームラミネーション | ||

| 金属ラミネーション | ||

| バイオベースおよびコンポスタブル基材 | ||

| 自動化レベル別 | 全自動システム | |

| 半自動システム | ||

| 手動/オフラインシステム | ||

| 最終用途産業別 | 包装 | |

| 自動車 | ||

| 電子機器・電気機器 | ||

| テキスタイルおよびデコール | ||

| 医療・ヘルスケア | ||

| 消費財・文具 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| GCC | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ラミネーションシステム市場の現在の規模はどのくらいですか?

ラミネーションシステム市場規模は2026年に5億3,624万米ドルであり、2031年までに6億7,979万米ドルに達する見込みです。

ラミネーションシステム市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が41.10%の収益シェアでトップであり、中国、インド、ベトナムでの能力増強に支えられています。

最も速く成長している技術セグメントはどれですか?

水性ラミネーションシステムは、持続可能性とVOCコンプライアンス義務化により、最速の年平均成長率4.91%を記録しています。

全自動ラミネーターが普及している理由は何ですか?

人件費節約、予知保全統合、廃棄物削減を実現し、設備総合効率を6ポイント以上向上させます。

電気自動車の成長はどのように需要に影響していますか?

EV(電気自動車)プログラムは超精密なモーターおよびバッテリーラミネートを必要とし、中国と欧州での高精度設備への発注を促進しています。

市場成長を制限する課題は何ですか?

高い設備投資コスト、熟練オペレーター不足、原材料価格の変動が、強いエンドユーザー需要にもかかわらず拡大を抑制しています。

最終更新日: