接線流ろ過市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 5.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる接線流ろ過市場分析

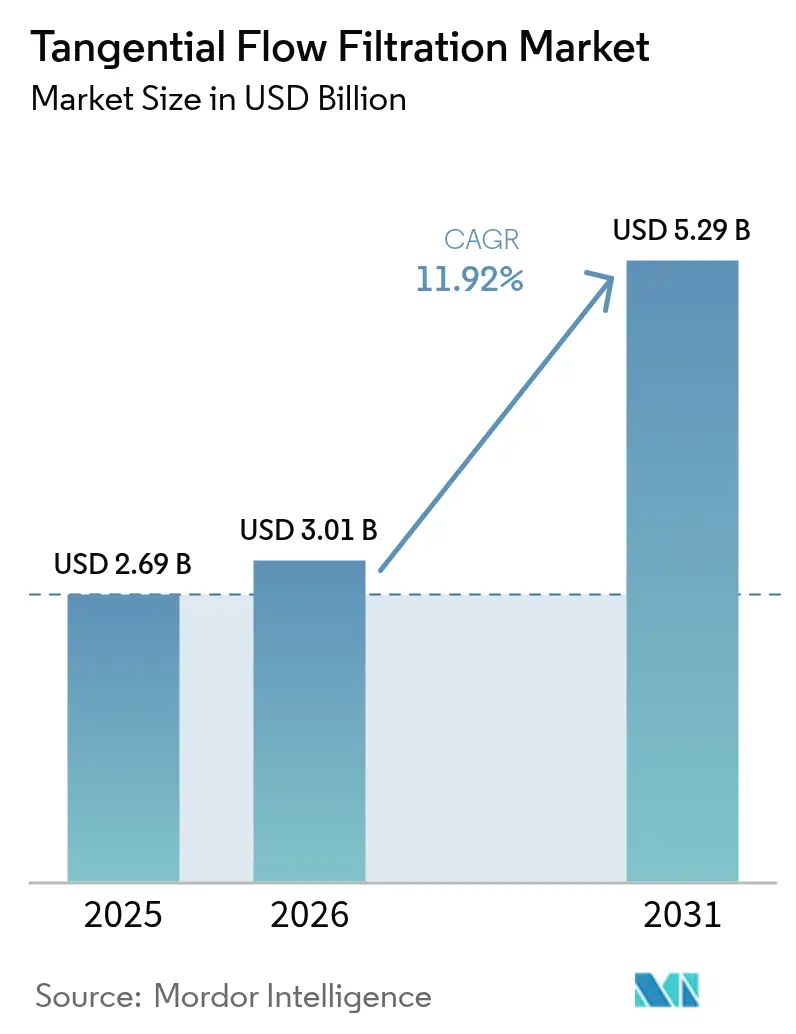

2026年の接線流ろ過市場規模は30億1,000万米ドルと推定されており、2025年の26億9,000万米ドルから成長し、2031年には52億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率11.92%で成長します。プロセス集約型の連続バイオ製造ラインへの持続的な投資、遺伝子治療プラントの急速な規模拡大、シングルユース機器へのシフト加速が、この二桁成長を支えています。アジアの受託開発製造機関(CDMO)は大規模なグリーンフィールドプラントを新設しており、北米・欧州の既存メーカーはクリーンルームスペースを拡張せずにスループットを向上させるため、既存施設の改修を進めています。ろ過スキッドへのインラインアナリティクスの継続的な統合により、プロセス開発サイクルが短縮され、失敗率が低下し、エンドユーザーは完全統合型システムパッケージを好む傾向が強まっています。同時に、GMP グレードのメンブレンにおけるサプライチェーンの摩擦と、プラスチック廃棄物に関する規制の強化により、ベンダーは材料革新とリサイクルプログラムへの注力を強めています。

主要レポートのポイント

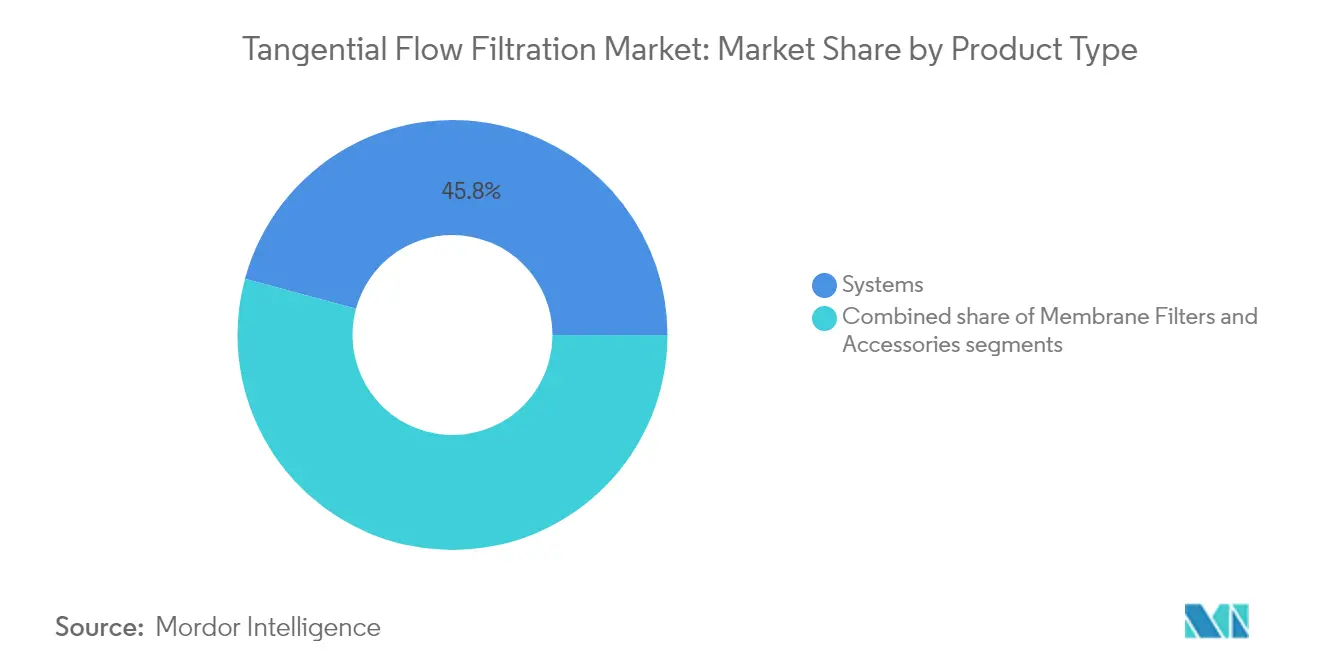

- 製品タイプ別では、システムが2025年の接線流ろ過市場シェアの45.78%を占め、メンブレンフィルターは2031年にかけて年平均成長率14.38%で拡大する見込みです。

- 技術別では、限外ろ過が2025年に56.98%の収益シェアでトップを占め、精密ろ過は2031年にかけて年平均成長率14.51%で最も速い成長が見込まれます。

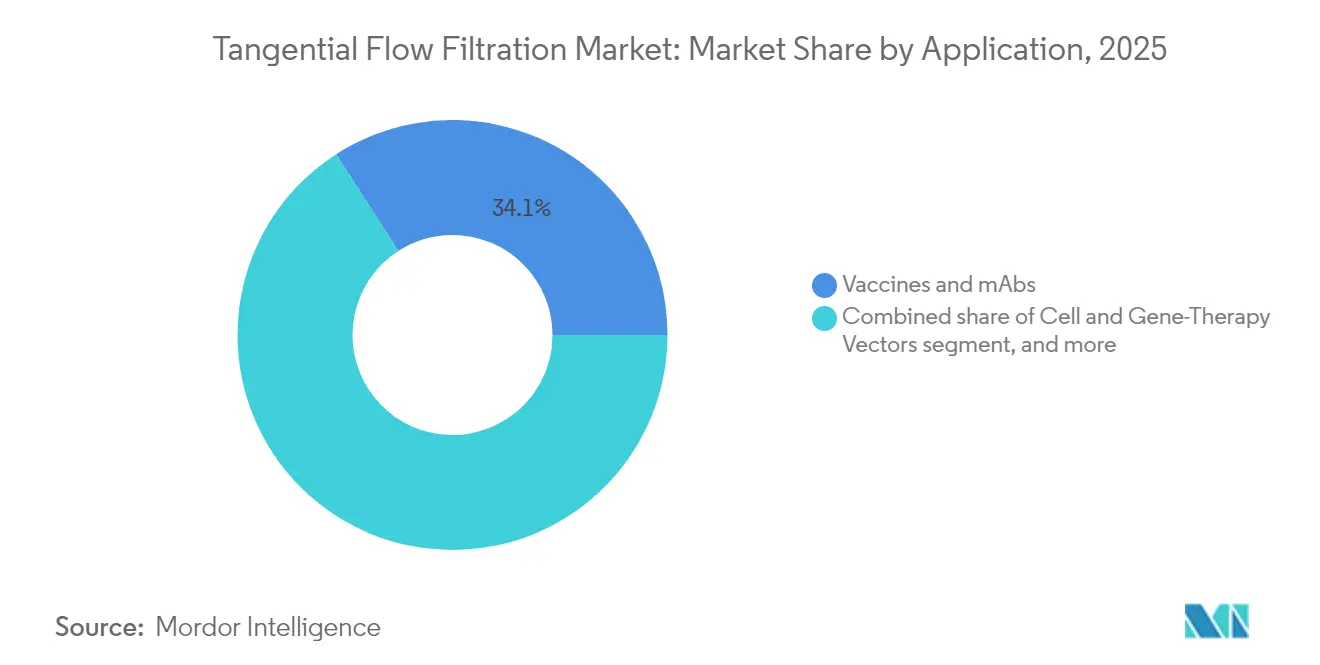

- 用途別では、ワクチンおよびモノクローナル抗体が2025年の接線流ろ過市場規模の34.10%を占め、細胞・遺伝子治療ベクターは2031年にかけて年平均成長率15.18%で成長すると予測されます。

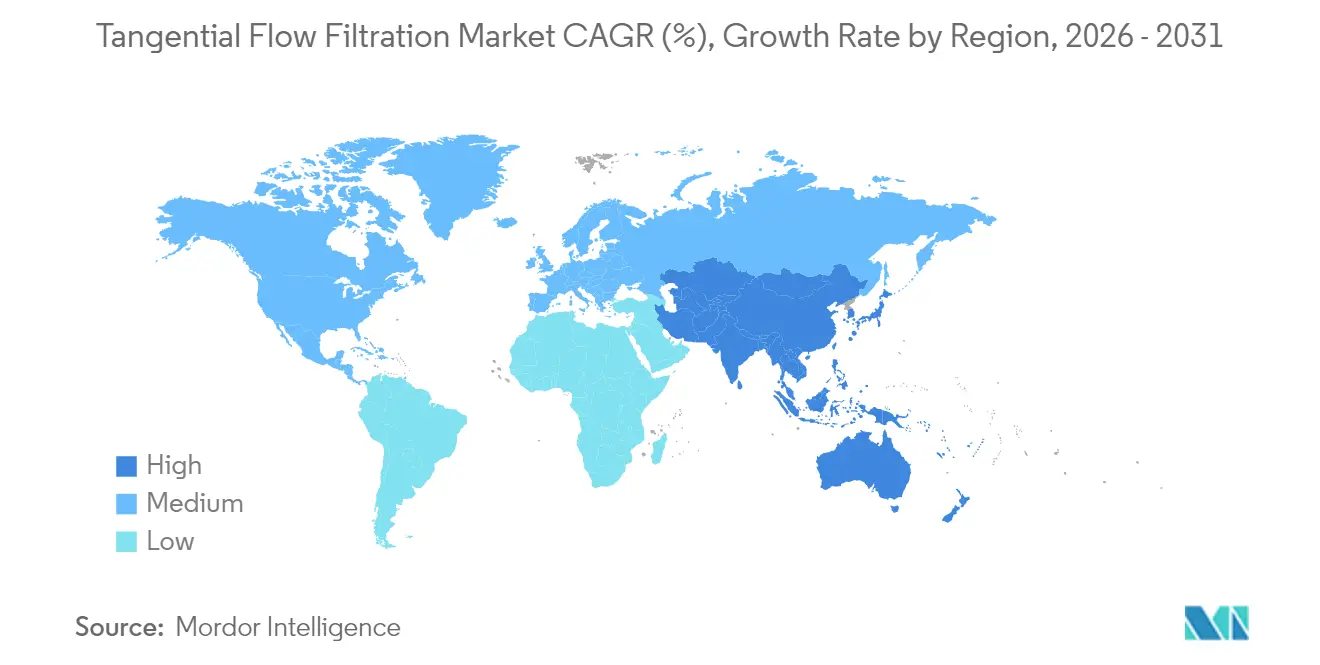

- 地域別では、北米が2025年に39.15%の収益シェアで首位を占め、アジア太平洋は2031年にかけて最高の年平均成長率13.22%を記録する見込みです。

- エンドユーザー別では、バイオファーマメーカーが2025年に57.85%の需要を占めましたが、CDMOは2031年にかけて年平均成長率15.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の接線流ろ過市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シングルユースシステムによる切り替え時間の大幅短縮 | +2.8% | 世界全体、北米・EUでの早期普及 | 中期(2~4年) |

| 連続バイオプロセシングの採用拡大 | +2.1% | 北米・EUが中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 遺伝子治療ベクター向けハイスループットスクリーニングカセット | +1.9% | 北米・EU、一部アジア太平洋市場 | 中期(2~4年) |

| バイオファーマの高細胞密度灌流へのシフト | +1.7% | 世界全体、確立された製造拠点で最も顕著 | 中期(2~4年) |

| 新興アジアにおけるCAPEX軽量型CDMOの建設 | +2.3% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| ESG主導の水リサイクル義務化 | +1.5% | EUおよび北米、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シングルユースシステムによる切り替え時間の大幅短縮

シングルユース接線流ろ過システムは、従来の多品目製造施設において制約となっていた4~8時間の洗浄バリデーション工程を不要とし、開発段階の生産性を27%向上させることが実証されています[1]Thermo Fisher Scientific、「バイオプロセシングにおけるシングルユース技術」、thermofisher.com。採用範囲は従来のモノクローナル抗体プラントを超え、専用ランキャンペーンが汚染リスクを高める細胞・遺伝子治療スイートにまで広がっています。規制当局は、無菌保証が本質的に担保されバリデーションファイルが簡素化されるとして、使い捨てアセンブリを推奨する方向性を強めており、この姿勢は最近の米国食品医薬品局(FDA)施設査察のトレンドにも反映されています。一方、持続可能性に関する議論は激化しており、ライフサイクルアセスメントが購買意思決定に影響を与えるようになり、サプライヤーは生分解性メンブレンや閉ループ型プラスチック回収スキームの開発を加速させています。

連続バイオプロセシングの採用拡大

連続バイオプロセシングは、接線流ろ過を恒常的なオンライン操作として位置づけ、数週間にわたる定常状態の生産を維持することで、施設のフットプリントを50~70%削減しながらロット間の品質ばらつきを抑制します。1億細胞/mLを超える灌流培養には堅牢な細胞保持モジュールが必要であり、この機能は短い滞留時間がベクターの分解を抑制するため、遺伝子治療メーカーに強く支持されています。デジタルツインモデリングにより、Samsung Biologicsのパイロットラインで実証されているように、フラックス、せん断力、膜間差圧をリアルタイムで最適化することが可能となっています[2]Pharma's Almanac、「デジタルツインがバイオリアクター設計を変革する」、pharmasalmanac.com。

遺伝子治療ベクター向けハイスループットスクリーニングカセット

アデノ随伴ウイルスベクターを商業規模で製造するには、高粘度の収穫物を処理しながら繊細なカプシドを保護するろ過カセットが不可欠です。最近の酵素進化スクリーニングプラットフォームは1日あたり1,000万変異体を処理し、下流分離の複雑性を高めています[3]Phys.org Staff、「液滴ソーティングが酵素スクリーニングに革命をもたらす」、phys.org。バリデート済みのウイルスベクターカセットを持つサプライヤーは、古典的なタンパク質精製よりも規制上のハードルが高いため、価格プレミアムを享受し、競合参入者も少ない状況です。

バイオファーマの高細胞密度灌流へのシフト

従来の細胞密度の5~10倍で運転される灌流は、持続的な高力価を実現しますが、細胞保持と栄養交換を担うフィルターモジュールに新たな負荷をかけます。より厳密な分子量カットオフと耐ファウリングコーティングを備えた特殊中空糸が、二重特異性抗体および複合体生産を支援するために登場しています。生産性の経済性は魅力的ですが、高度なプロセス制御アーキテクチャと熟練したオペレーターが必要なため、世界的な普及は依然として緩やかであり、ろ過スキッドにターンキー自動化とアナリティクスを組み込むことができる機器メーカーには成長余地が残されています。

制約要因影響分析*

| 制約要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| せん断感受性モダリティによるフラックス速度の制限 | -1.4% | 世界全体、特に高付加価値ウイルスベクターにおいて顕著 | 短期(2年以内) |

| GMPグレード中空糸供給の不足 | -1.8% | 世界全体、特殊ウイルス用途で最も深刻 | 中期(2~4年) |

| プロセス自動化採用における習熟曲線リスク | -0.9% | 新興市場および中小規模メーカー | 中期(2~4年) |

| シングルユースプラスチックに関する輸出規制 | -1.2% | 国境を越えた製造および新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

せん断感受性モダリティによるフラックス速度の制限

ウイルスベクターなどの複雑なバイオロジクスは高いせん断力に耐えられないため、オペレーターはモノクローナル抗体の基準より50~75%低いスループットレベルでフィルターを運転せざるを得ません。応力点を低減する表面改質メンブレンを使用しても、カプシド破裂のリスクなしにフローを加速させる能力は物理的に制限されており、サイクルタイムが長引き、施設キャパシティが圧迫されます。

GMPグレード中空糸供給の不足

大細孔でGMP認定された中空糸のリードタイムは、バリデート済みメーカーが少数しか存在しないため、現在12~18ヶ月に達しています。輸出規制の制約と長期にわたるベンダー再認定規則が新規参入を阻んでいます。その結果、ユーザーはプレミアムを支払い、代替メンブレンを中心に下流工程を再設計することもあり、上市スケジュールが遅延し開発予算が膨らんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合システムが調達戦略の基盤を形成

システムは2025年の接線流ろ過市場シェアの45.78%を占め、ポンプ、コントローラー、リアルタイムセンサーを単一のバリデーションエンベロープ内に統合したターンキーアセンブリに対するユーザーの選好を反映しています。多国籍企業がデータインテグリティおよび自動化義務の強化に対応するため、設置済みスキッドを定期的にアップグレードすることから、需要は底堅く推移しています。並行して、シングルユースプログラムがキャンペーンごとに新しいカセットを必要とするため、メンブレンフィルターに割り当てられた接線流ろ過市場規模は2031年にかけて年平均成長率14.38%で拡大しています。使い捨てメンブレンの採用は、交差汚染リスクが許容されず切り替え速度がプレミアム価値を持つ遺伝子治療スイートで特に顕著です。

前処理装置、フローパスセンサー、使い捨て導電率プローブなどのアクセサリーは最小の金額セグメントですが、中一桁台の安定した成長を記録しています。サプライヤーはこれらのアドオンをサービス契約とバンドルし、ハードウェアを超えた収益を拡大しています。Repligeが最近発売したSoloVPE Plusシステムは、統合アナリティクスへの推進を体現しており、濃度測定を70%短縮し、自動フィルター制御ループへのフィードバックを実現しています。ハードウェアとアナリティクスのこの融合は、ベンダーに高いマージンをもたらすと同時に、ユーザーのバッチ失敗リスクを低減します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:精密ろ過が限外ろ過との差を縮小

限外ろ過は、古典的なバイオロジクスのバッファー交換および濃縮工程における定着度の高さから、2025年に56.98%の収益を維持しました。しかし、精密ろ過は高細胞密度灌流培養が厳密な細胞保持カットオフを必要とすることに後押しされ、2031年にかけて年平均成長率14.51%で拡大する見込みです。精密ろ過モジュールに割り当てられた接線流ろ過市場規模は、デブリ除去のための精密な細孔分布を必要とするウイルスベクター施設に刺激され、マクロスケールの数値よりも速く成長しています。高分子化学、特にポリエーテルスルホンブレンドおよび再生セルロースコーティングの革新により、長時間の灌流運転中のフラックス安定性と耐ファウリング性が向上しています。また、高い保持液選択性と低い膜間差圧を組み合わせた勾配細孔アーキテクチャの革新も登場しており、これらの特性は新しいバイオロジクスエンティティのせん断感受性と合致しています。逆浸透とナノろ過はニッチな位置づけにとどまり、主にユーティリティ水の精製処理に使用されており、予測期間中にシェアが大きく変動する可能性は低いです。

用途別:遺伝子治療ベクターがセグメントの多様化を促進

ワクチンおよびモノクローナル抗体は2025年の接線流ろ過市場の34.10%のシェアを占め、依然として最大の収益ブロックを形成しています。しかし、細胞・遺伝子治療ベクターは承認済みアデノ随伴ウイルスおよびレンチウイルス製品のパイプラインの波に乗り、2026年から2031年にかけて年平均成長率15.18%で上昇しています。個別化・治癒的治療への資本の再配分により、フィルターベンダーは過度なせん断なしに充填カプシドと空カプシドを分離できるカセットをバリデートすることが求められています。血漿由来タンパク質は、組換え代替品が対応可能な需要を侵食するにつれ、安定しているが低成長のニッチにとどまっています。バイオシミラーや二重特異性抗体などの専門分野は適度な多様化をもたらしていますが、イノベーションの重心は明らかに遺伝子治療にあります。Asahi Kaseiのウイルス除去Planovaシリーズは、製品回収を損なうことなくウイルスクリアランスのバリデートされたログを統合し、求められる性能を体現しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CDMOがアウトソーシングの勢いを加速

バイオファーマメーカーは2025年に機器の57.85%を消費しましたが、CDMOは年平均成長率15.18%を記録しており、その差は急速に縮まっています。小規模なバイオテクノロジースポンサーは、完全準拠施設への投資よりも複雑なろ過工程をアウトソーシングする方が資本効率が高いと判断しています。大手製薬企業も、創薬に重点を移すにつれてコア以外の生産を売却しています。その結果、接線流ろ過市場は、長期供給契約を交渉し、分子オーナーを引き付けるためにカスタムろ過トレインを共同開発するサービスプロバイダーへの依存度を高めています。Samsung BiologicsやLotte Biologicsなどのアジア系大手がこの急増を体現しています。Samsungの60億米ドルの拡張は、ハイブリッドシングルユースおよびステンレス操業向けの世界最大規模の単一サイトの一つを追加し、複数の欧米スポンサーを確保しています。CDMOは最先端のアナリティクスを展開することで差別化を図っており、センサー、ソフトウェア、メンブレンを一つの請求書にバンドルするサプライヤーが調達上の優位性を得ています。

地域分析

北米は2025年の接線流ろ過市場収益の39.15%を生み出し、高度な研究開発クラスター、明確に定義されたFDAバリデーション経路、ワクチン・抗体・ウイルスベクターにわたる深い設置キャパシティに支えられています。Thermo Fisher Scientificによる41億米ドルのSolventum精製事業買収などのM&Aは、技術統合の重力的中心としての同地域の役割を強調しています。しかし、人材不足の継続と原材料リードタイムの急増により、一部のメーカーは大陸間デュアルサプライチェーンの検討を迫られています。

アジア太平洋は2031年にかけて年平均成長率13.22%を記録する軌道にあり、世界で最も速い地域拡大を実現します。Samsung Biologicsの60億米ドルの「プラント5」建設やLotte Biologicsの33億米ドルのグリーンフィールド複合施設など、複数の大型プロジェクトが高容量ろ過スキッドへの地域需要を高めています。WuXi BiologicsやChime Biologicsなどの中国系CDMOも同様にウイルスベクタースイートを拡大し、受注残をさらに膨らませています。有利な税制優遇措置、比較的低い人件費、高分子樹脂の短い輸送ルートが同地域の競争力を高めていますが、知的財産および規制整合に関する課題が一部の多国籍スポンサーの採用を抑制しています。

欧州は、堅固な製薬基盤と水の再利用および生分解性フィルター素材を奨励する厳格な環境法規制により、安定した中一桁台の成長を享受しています。ブレグジット関連の国境を越えた摩擦と高エネルギー価格が運営コストを押し上げていますが、同時に消費電力あたりの製品産出量を最大化する連続プロセシングの導入を後押ししています。中東・アフリカおよび南米は初期段階ながら注目すべき成長ポケットであり、両地域とも政府のライフサイエンス資金調達プログラムの恩恵を受けていますが、成熟市場に見られる密なサプライヤーおよび人材エコシステムはまだ欠如しています。

競合環境

接線流ろ過市場は適度に集中しており、上位5社が世界収益の相当部分を共同で支配しています。DanaherのPall部門、Merck KGaA、Sartorius AG、Thermo Fisher Scientific、Repligeがこの分野を牽引し、それぞれ統合型ハードウェア・アナリティクスプラットフォームを推進しています。最近の統合がこの傾向を加速させています。Thermo FisherによるSolventum買収は精製フットプリントを拡大し、バイオリアクターおよびクロマトグラフィーカラムの設置ベースへの大幅なクロスセルを可能にします。Donaldson CompanyによるSolaris Biotechnology買収は、中堅参入者がより高いマージンのバイオファーマ機会を追求するために能力を強化している様子を示し、シングルユースろ過ポートフォリオを拡充しています。

技術競争は、メンブレン材料科学、耐ファウリング表面コーティング、クローズドループ制御を可能にする組み込みセンサーに集中しています。ベンダーはダウンタイムを削減し使用可能なメンブレン寿命を延ばすため、スキッドをデジタルツインおよびAI駆動の予知保全モジュールと組み合わせることが増えています。シングルユースポートフォリオは依然として重要ですが、サプライヤーは持続可能性の義務と効率性のバランスを取るため、使い捨てフローパスと再利用可能なステンレス圧力ハウジングを組み合わせたハイブリッド製品の開発に取り組んでいます。

プロセス開発コンサルティング、設置適格性確認、オペレーター研修などのサービスラップアラウンドは、重要なロイヤルティレバーです。複数年製造契約を締結するCDMOは、メンブレン、スペア、ソフトウェアライセンスを月額料金にバンドルするライフサイクル価格設定を交渉することが多く、競争を純粋な設備投資入札から遠ざけています。

接線流ろ過産業リーダー

Danaher Corporation

Merck KGaA

Sartorius AG

Repligen Corporation

Parker Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Thermo Fisher Scientificが41億米ドルでSolventumの精製・ろ過事業の買収を完了しました。

- 2025年1月:Donaldson CompanyがSolaris Biotechnologyを買収し、シングルユースろ過能力を拡充しました。

- 2024年12月:Filtration Technology Corporationが、Invictaカートリッジラインを支援するため、55,000平方フィートのプラント拡張を完了しました。

- 2024年7月:RepligeがクロマトグラフィーイノベーターのTanttiを買収することに合意し、補完的な精製技術を追加しました。

- 2024年6月:Ecolab Life SciencesとRepligeが、モノクローナル抗体精製向けDurA Cycleアフィニティ樹脂を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、接線流ろ過(TFF)市場を、バイオプロセシング、臨床研究、および関連する産業ワークフローにおける生体分子の圧力駆動型並行フロー精製または濃縮を推進するすべてのシングルユースおよび再利用可能なシステム、メンブレンモジュール、および必須アクセサリーと定義しています。

スコープ除外:従来のデッドエンド(直接フロー)フィルターおよび遠心分離装置はこのスコープ外です。

セグメンテーション概要

- 製品タイプ別

- システム

- シングルユース接線流ろ過システム

- 再利用可能接線流ろ過システム

- メンブレンフィルター

- ポリエーテルスルホン

- 再生セルロース

- その他のメンブレン

- アクセサリー

- システム

- 技術別

- 限外ろ過

- 精密ろ過

- 逆浸透/ナノろ過

- 用途別

- ワクチン・モノクローナル抗体

- 細胞・遺伝子治療ベクター

- 血漿由来タンパク質

- その他の用途

- エンドユーザー別

- バイオファーマメーカー

- 受託開発製造機関(CDMO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータ検証

一次調査

大規模バイオロジクスプラントのプロセスエンジニア、シングルユースシステム製品マネージャー、CDMOサプライチェーン責任者、地域規制当局との構造化インタビューにより、北米、欧州、アジア太平洋にわたる実際の使用率、カセット価格トレンド、フラックス低下の課題に関するライブデータを取得しました。そのフィードバックはデータギャップを埋め、二次的な前提条件を実世界でテストしました。

デスクリサーチ

まず、米国FDAの483査察ログ、欧州医薬品庁のバイオロジクス承認、国連コムトレードの中空糸モジュールのHSコード輸出データ、BioPhorum、ISPE、日本バイオインダストリー協会の年次統計などの公開データを使用して、バイオプロセスキャパシティとTFF需要の全体像をマッピングしました。企業の提出書類、投資家向け資料、信頼性の高いプレスが拡張パイプラインに関する詳細を補完しました。D&B HooversとDow Jones Factiva独自の入力が収益の内訳を補完し、Questelの特許件数がメンブレン材料のイノベーションを示しました。このミックスがベースラインを形成しており、数値と洞察を相互検証するために多くの追加ソースがスクリーニングされました。

市場規模推計と予測

規制提出書類と貿易データから再構築された世界のバイオロジクス生産バッチのトップダウンプールを、浸透率ベースの需要モデルに通します。選択的なボトムアップチェック、サプライヤー出荷サンプルと平均販売価格に数量プローブを乗じたものが合計を調整します。主要変数には、設置済み上流バイオリアクター容量、バッチあたりの平均メンブレン面積、シングルユースTFF採用率、カセット交換サイクル、バイオロジクス研究開発費の成長、GMPプラントの新規稼働が含まれます。多変量回帰が各ドライバーを予測し、ARIMAオーバーレイが短期的なショックを捉えた後、5年間の見通しが確定されます。

データ検証と更新サイクル

アウトプットは独立した出荷、価格、キャパシティ指標に対する分散スキャンを受け、異常値はアナリストの再確認を促します。レポートは12ヶ月ごとに更新され、重要なイベント後には中間改訂が行われ、各クライアント納品の前には最終データスイープが実施されます。

Mordorの接線流ろ過ベースラインが信頼性を持つ理由

公表された推計は、企業が異なる製品ミックス、価格アンカー、更新頻度を選択するため、しばしば乖離します。当社はこれらのギャップを事前に認め、意思決定者が期待値を調整できるよう説明しています。

三つの繰り返し発生するギャップドライバーが浮かび上がります:一部の出版社はデプスフィルタースキッドやクロマトグラフィーカラムをTFF合計に含めています;他の出版社は現在のシングルユースプレミアムを検証せずに一律のASP侵食を適用しています;一部は一度限りの調査に依存し、3年以上モデルを静的に保っていますが、Mordorの数値は一次ソースのライブフィードバックで毎年更新されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 26億9,000万米ドル | ||

| 22億6,000万米ドル | グローバルコンサルタントA | 地理的範囲の狭さと一次検証の限界 |

| 18億6,000万米ドル | 地域コンサルタントB | アクセサリーを除外し、過去のASPを適用 |

| 21億3,000万米ドル | 業界誌C | サプライヤー収益の代理指標を使用し、隔年更新サイクルを採用 |

この比較は、スコープの整合、リアルタイム価格設定、年次更新の規律が組み合わせて適用された場合、Mordorが明確なドライバーと再現可能なステップに遡ることができる透明性の高い均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

接線流ろ過市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に30億1,000万米ドルに達しており、2031年までに52億9,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率11.92%で成長しています。

最大のシェアを持つ製品カテゴリーはどれですか?

統合システムは、ターンキー設計と組み込みアナリティクスにより、2025年に45.78%の収益シェアでトップを占めています。

最も強い成長が見込まれる地域はどこですか?

アジア太平洋は数十億米ドル規模のCDMOキャパシティ増強に牽引され、2031年にかけて年平均成長率13.22%で拡大する見込みです。

CDMOは需要にどのような影響を与えていますか?

CDMOは2031年にかけて年平均成長率15.18%で拡大しており、アウトソーシングプロジェクトを獲得するためにシングルユースメンブレンと高容量スキッドの購入を加速させています。

ろ過ワークフローを最も再形成している技術トレンドは何ですか?

連続バイオプロセシングが接線流ろ過を定常状態の操業に統合し、施設のフットプリントを最大70%削減し、一貫性を向上させています。

主要なサプライサイドの制約要因は何ですか?

GMPグレード中空糸メンブレンの世界的なキャパシティの限界により、リードタイムが12~18ヶ月に延び、プロジェクトコストが膨らんでいます。

最終更新日: