実験室機器・消耗品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.73 十億米ドル |

| 市場規模 (2031) | 58.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.64% CAGR |

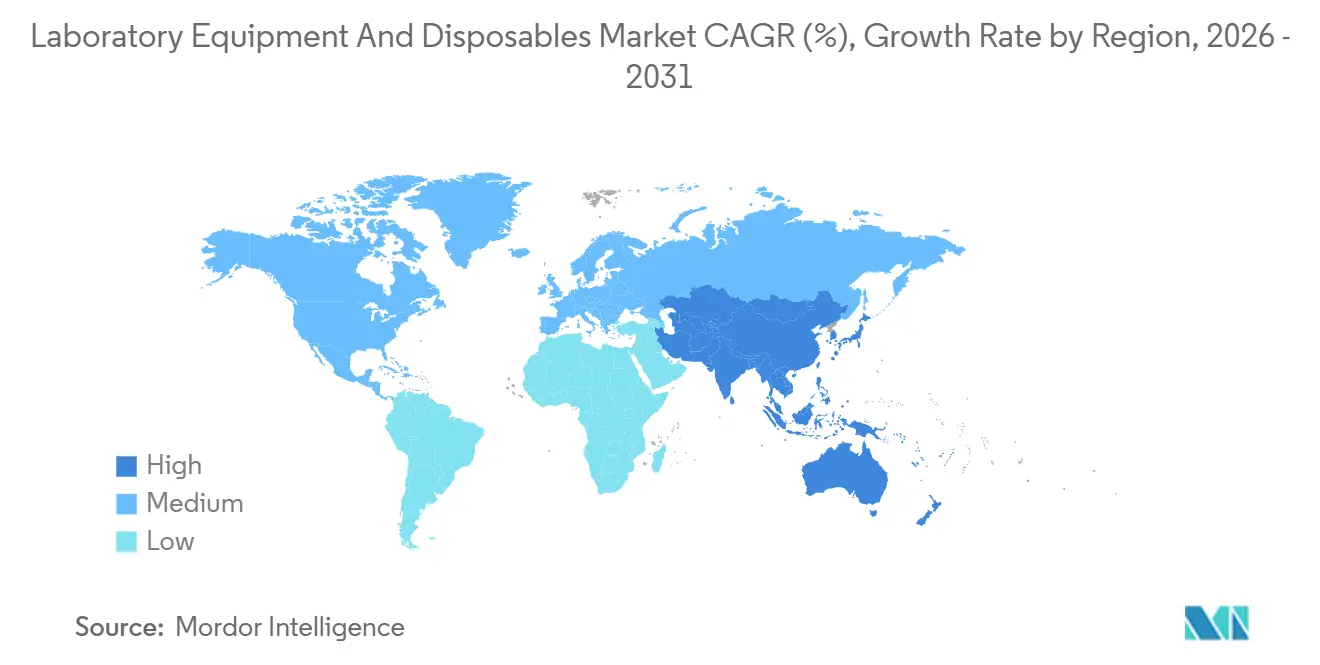

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室機器・消耗品市場分析

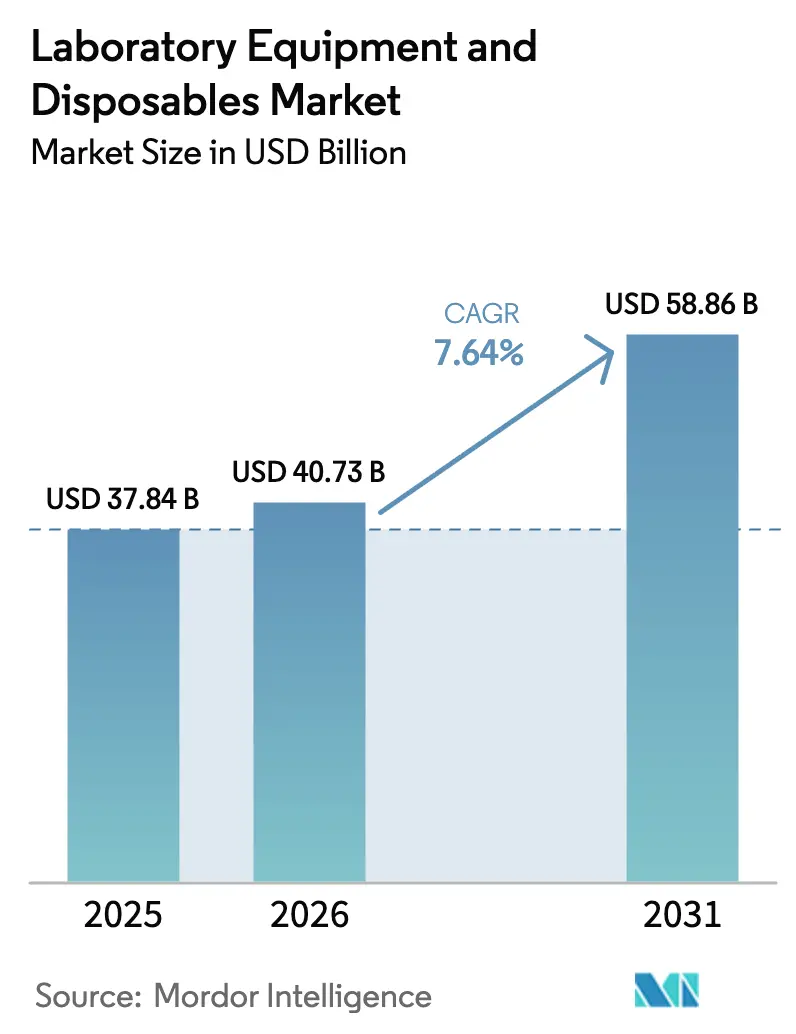

実験室機器・消耗品市場規模は、2025年に378億4,000万米ドル、2026年に400億7,300万米ドルと予測され、2026年から2031年にかけてCAGR 7.64%で成長し、2031年までに588億6,000万米ドルに達する見込みです。

2024年、大手製薬企業はバイオ医薬品の研究開発に約1,900億米ドルを投じる見込みです。この多大な投資は、企業が発見タイムラインの加速を優先する中で、分析機器への旺盛な需要を牽引しています。同時に、病院および基準検査機関は検査能力を拡大しており、これは年間4,100万人の死亡をもたらす非感染性疾患の世界的な負担によって促進されています。このトレンドは、化学、血液学、および分子検査向けの自動化システムの採用拡大を後押ししています。さらに、自動化およびシングルユース技術の進歩により、機器の交換サイクルが短縮され、消耗品需要が高まっています。公共部門のネットゼロ義務化は、サプライヤーに対して低炭素オペレーションの実証と効果的な回収プログラムの実施をさらに促しています。プラスチックのマージンに対する短期的な圧力や、新しい診断プラットフォームに対する規制承認期間の長期化が成長を緩和する可能性はあるものの、これらの要因が全体的な拡大軌道を妨げるとは予想されていません。

主要レポートのポイント

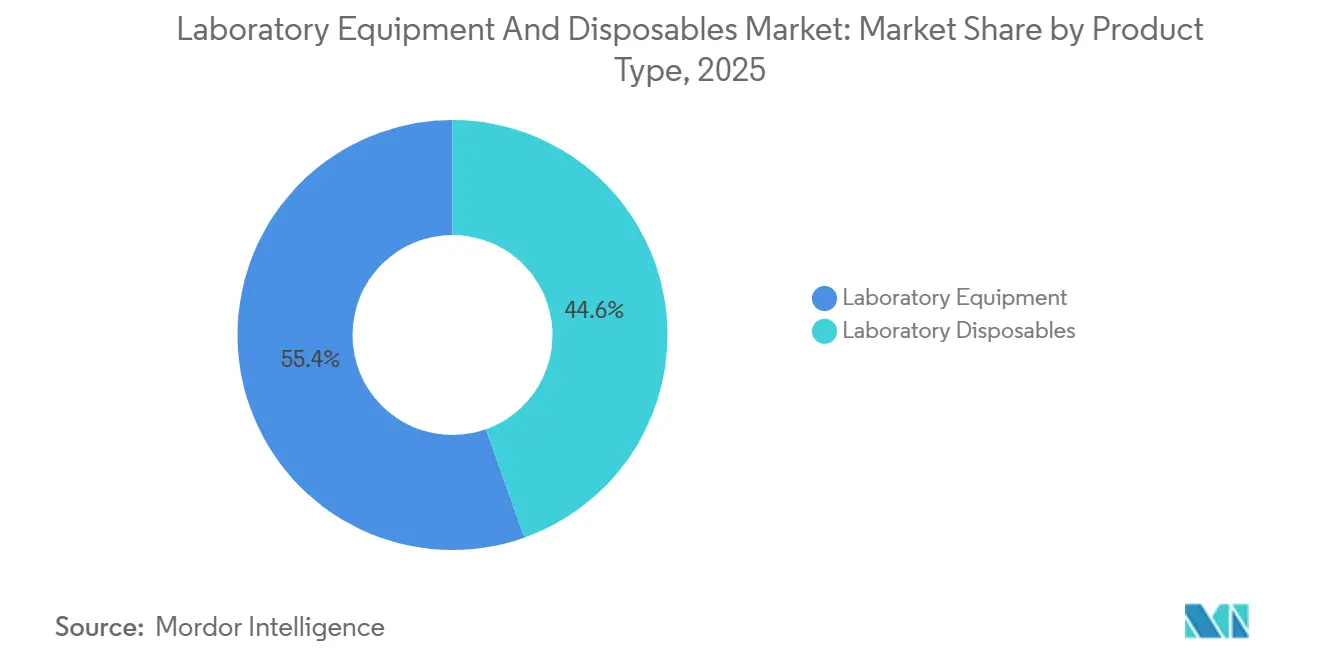

- 製品タイプ別では、実験室機器が2025年の収益の55.43%を占め、消耗品は2031年にかけてCAGR 9.54%で拡大する見込みです。

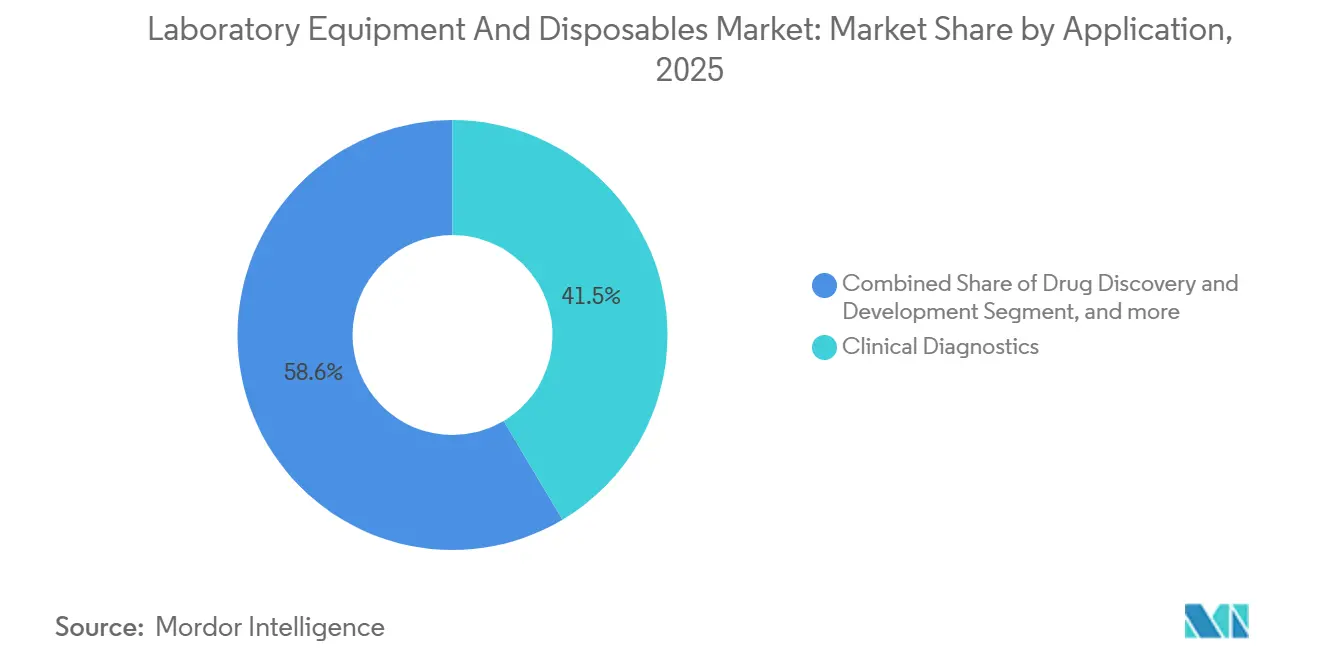

- 用途別では、臨床診断が2025年の実験室機器・消耗品市場シェアの41.45%をリードし、ゲノミクスおよびプロテオミクスは2031年にかけてCAGR 9.76%で進展する見通しです。

- エンドユーザー別では、病院・クリニックが2025年の支出の46.54%を占めましたが、受託研究機関は2031年にかけてCAGR 10.43%で成長すると予測されています。

- 地域別では、北米が2025年の収益の42.65%を占め、アジア太平洋が最も成長の速い地域であり、2026年~2031年のCAGRは8.54%です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の実験室機器・消耗品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品研究開発予算の増大 | +1.8% | 北米、欧州、拡大するアジア太平洋 | 中期(2~4年) |

| 慢性疾患の有病率上昇による診断検査需要の増加 | +1.5% | 世界全体、特にアジア太平洋および北米 | 長期(4年以上) |

| 自動化および高スループット実験室システムの採用拡大 | +1.3% | 北米、欧州、新興アジア太平洋ハブ | 中期(2~4年) |

| ラボオンチップ製造とシングルユースプラットフォームの融合 | +1.0% | 世界全体、ポイントオブケア市場で最も強い | 長期(4年以上) |

| 実験室インフラに対する政府のネットゼロ調達義務 | +0.7% | 欧州、北米、アジア太平洋の早期採用国 | 長期(4年以上) |

| ベンチャー支援のオープンアクセス実験室ネットワークによる機器回転率の加速 | +0.6% | 北米、欧州のイノベーションクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品研究開発予算の増大

製薬企業は2027年までに1,500億米ドルの売上を脅かす特許切れの崖に集団で直面しており、発見・プロセス開発ラボへの記録的な投資を促しています。業界の研究開発支出は2024年に約2,880億米ドルに達し、Merck、Johnson & Johnson、Rocheはそれぞれ150億米ドル以上を投じています。資本は液体ハンドリングロボット、超高速液体クロマトグラフィー(UHPLC)、次世代シーケンシングに投入されており、これらはすべて精密機器への高い需要を支えています。細胞・遺伝子治療パイプラインの拡大により、フローサイトメーター、デジタルPCR、クローズドシステムバイオリアクターへのニーズがさらに高まっています。スポンサーが治験薬申請(IND)の迅速化を求める中、実験室はサイクルタイムを短縮するために近代化を進めています。

慢性疾患の有病率上昇による診断検査需要の増加

非感染性疾患は世界の死亡率の74%を占め、心血管疾患、がん、呼吸器疾患、糖尿病が主な原因です。糖尿病だけでも2045年までに7億8,300万人の成人に影響を与えると予想されており、HbA1cアナライザーおよび持続血糖モニタリング実験室コンポーネントへの需要が持続しています[1]国際糖尿病連合、「IDF糖尿病アトラス2025」、idf.org 。がんの発生率は2050年までに年間3,500万件の新規症例に達する可能性があり、免疫組織化学プラットフォームおよびリキッドバイオプシーワークフローに対する病院需要が増加しています。米国では成人の60%が少なくとも1つの慢性疾患を抱えており、化学・血液学システムが常時稼働しています。大手チェーン検査機関であるQuest DiagnosticsおよびLabCorpはそれぞれ2024年第3四半期に20億米ドルを超える収益を達成しており、診断検査の追い風を裏付けています。

自動化および高スループット実験室システムの採用拡大

実験室は熟練労働者不足を補い、品質管理を強化するために自動化を導入しています。QIAGENは2026年までに3つの新しいサンプル調製機器を計画しており、QIAcubeおよびQIAsymphonyラインを補完しています。AgilentのADS 2およびInfinity III LCシリーズは、品質管理ラボにおける希釈精度とスピードを向上させています。MilliporeSigmaとOpentrons社のパートナーシップは試薬ワークフローにオープンソースロボティクスを組み込み、Bio-Radの2024年のStilla Technologies買収はデジタルPCRスイートを拡大しました。このようなシステムはターンアラウンドタイムを短縮し、再現性を高め、リアルタイム分析のための実験室情報管理システムにデータを供給します。

ラボオンチップ製造とシングルユースプラットフォームの融合

英国、米国、欧州連合は現在、公共の実験室機器入札にライフサイクル排出基準を組み込んでいます。ベンダーは炭素フットプリントを文書化し、使用済み消耗品の回収を提供し、エネルギー消費を削減しなければなりません。Thermo FisherおよびSartoriusは2030年までの事業上のカーボンニュートラルを誓約し、これらの義務に沿っています。改修能力を持たないサプライヤーは有利な政府契約から排除されるリスクがあり、消耗品分野での統合が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療グレードポリマーおよび特殊樹脂の価格変動 | -0.9% | 世界全体、アジアのポリマー輸入に依存する地域で深刻 | 短期(2年以内) |

| 新しい機器プラットフォームの長期的な検証・認証サイクル | -0.6% | 世界全体、特に体外診断規則(IVD-R)下の欧州および米国食品医薬品局(FDA)下の北米 | 中期(2~4年) |

| シングルユース消耗品を制限する循環経済規制の台頭 | -0.4% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 自動化およびデータサイエンスの複合スキルを持つ人材不足 | -0.3% | 世界全体、発展途上の研究開発ハブで最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療グレードポリマーおよび特殊樹脂の価格変動

医療グレードのポリプロピレンおよびポリエチレンは、2025年初頭の供給混乱を受けて三桁の価格変動を経験し、ピペットチップおよび細胞培養フラスコメーカーのマージンを圧迫しました[2]英国プラスチック連盟、「ポリマー市場アップデート 2025年第1四半期」、bpf.co.uk。Corningは2024年第3四半期のライフサイエンス収益12億米ドルに対する逆風として樹脂の価格変動を挙げ、Thermo Fisherは価格転嫁に対する顧客の抵抗を認めました。長期契約を持たない中小ベンダーは価格急騰を吸収するか、垂直統合された競合他社にシェアを譲るかを迫られています。リサイクルまたは生分解性プラスチックへの移行は環境的にはプラスですが、多くの実験室がいまだ支払いをためらうコストプレミアムをもたらしています。

新しい機器プラットフォームの長期的な検証・認証サイクル

FDA 510(k)承認の取得には3~12ヶ月かかり、高リスク診断機器の市販前承認(PMA)には最大3年かかる場合があります[3]米国食品医薬品局、「市販前承認(PMA)プロセス」、fda.gov。欧州の体外診断規則(IVD-R)は中リスク機器にも認定機関によるレビューを要求し、タイムラインをさらに長期化させています。ISO 13485品質システム認証は文書化および監査の負担を加え、イノベーターを破壊的なアップグレードよりも漸進的なアップグレードへと誘導しています。IlluminaのNovaSeq Xは2024年の商業ローンチ前に数年にわたるグローバル検証を経ており、資金力のある企業でさえ直面する資本と時間の障壁を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品がシングルユース採用で機器を上回る成長

消耗品は、機器が2025年に55.43%の収益を維持したにもかかわらず、2031年にかけてCAGR 9.54%で成長し、従来のハードウェア成長を上回る軌道にあります。この変化は、洗浄バリデーションと交差汚染リスクを削減するシングルユースバイオリアクターへのバイオ医薬品業界の移行を反映しています。分析機器、特に液体クロマトグラフィー質量分析計(LC-MS)および誘導結合プラズマ質量分析計(ICP-MS)は、WatersおよびAgilentが製薬品質管理契約を確保する中で、依然として設備投資予算の中核を担っています。汎用実験室設備(遠心分離機、インキュベーター、バイオセーフティキャビネット)は、病院がサービス契約を通じて設備投資予算を延ばす中で、交換サイクルが長期化しています。

プラスチック製品およびガラス製品が消耗品バスケットを支配しており、CorningおよびThermo Fisherが細胞培養、ろ過、および一般実験室ニーズに対応しています。モノクローナル抗体精製用のろ過メディアがMilliporeSigmaおよびSartoriusの受注を支えています。手袋から無菌ガウンまでのクリーンルーム消耗品は、GMP施行の強化に伴い増加しています。新興のラボオンチップ診断はシングルユースカートリッジに試薬を統合し、AbbottやRoche Diagnosticsなどの企業からの付随需要を生み出しています。

用途別:精密医療によるゲノミクスおよびプロテオミクスの急成長

臨床診断は2025年の収益の41.45%を占め、化学・免疫測定アナライザーの大規模な導入基盤から恩恵を受けています。ゲノミクスおよびプロテオミクスは最も成長の速い分野であり、IlluminaのNovaSeq XおよびBrukerのTimstofプラットフォームが全ゲノムおよびプロテオミクススクリーニングのサンプルあたりコストを削減することで支えられ、CAGR 9.76%が予測されています。創薬ラボは自動化液体ハンドラーおよびハイコンテントイメージャーへの投資を継続しており、2024年の業界全体の研究開発費は2,880億米ドルに達しました。

学術予算は依然として逼迫しており、LabCentralなどの共有コア施設およびオープンアクセスハブへの依存が高まっています。産業・環境ラボは汚染物質検査のISO 17025要件を満たすためにガスクロマトグラフィー質量分析計(GC-MS)およびICP-MSを導入し、臨床ラボはLabCorpとRocheのアライアンスなどのパートナーシップを通じて質量分析ワークフローを採用しています。10x GenomicsおよびBio-Radのシングルセルマルチオミクスおよび空間トランスクリプトミクスプラットフォームは、統合されたエンドツーエンドソリューションを提供し、支出をさらに促進しています。

エンドユーザー別:アウトソーシングの波による受託研究機関の加速

病院・クリニックは2025年の支出の46.54%を吸収しましたが、スポンサーが変動費モデルを求める中で受託研究機関はCAGR 10.43%が見込まれています。Charles Riverは2024年第3四半期に10億2,000万米ドルの収益を記録し、発見・安全性ラボへの需要を反映しており、IQVIAは臨床サービス全体で最大156億米ドルの通期売上を予測しています。大手製薬企業は中核的な発見ラボを維持しつつ、資本を温存するために後期段階の業務を受託研究機関にアウトソーシングしています。

大学および政府研究機関は米国国立衛生研究所(NIH)およびEUホライズンの資金調達サイクルに依存しており、多くが3~5年ごとの機器更新を必要とする共有リソースモデルの採用を余儀なくされています。オープンアクセスネットワークはスタートアップの参入障壁をさらに低下させ、予測可能な更新需要を生み出しています。QuestおよびLabCorpなどの基準検査機関は、ルーティン検査と専門検査を組み合わせ、高マージンのアッセイを獲得し、臨床検査改善法(CLIA)またはISO 15189の品質義務を満たすために次世代シーケンシングおよびフローサイトメトリーに多大な投資を行っています。

地域分析

北米は2025年の売上の42.65%を生み出し、ボストン、サンフランシスコ、リサーチトライアングルパークの密集したバイオ医薬品クラスターに支えられています。2024年度のNIH予算470億米ドルおよび200億米ドルを超えるベンチャーキャピタル流入が実験室機器・消耗品市場を活性化させています。Thermo Fisherは2024年第3四半期に106億米ドルの収益を報告し、北米が主要地域となっています。厳格なFDAおよびCLIA監督が準拠プラットフォームへの需要を高め、病院基準検査機関は個別化医療の取り組みを支援するために次世代シーケンシングおよび質量分析を導入しています。

アジア太平洋は中国の医薬品受託製造・開発(CDMO)の拡大、インドの急成長する診断チェーン、日本の精密機器輸出に牽引され、CAGR 8.54%で成長すると予測されています。WuXi AppTecおよびWuXi Biologicsは大規模なクロマトグラフィー、ろ過、シングルユースハードウェアを必要とする数十億ドル規模の施設を建設しています。BGIのシーケンシングセンターは数千台の機器を稼働させており、韓国の細胞治療能力の強化がクローズドシステムバイオリアクターへの受注を促進しています。

欧州はドイツの化学産業の強み、英国の研究大学、フランスの公衆衛生ラボを通じて重要な地位を維持しています。厳格な体外診断規則(IVD-R)および医療機器規則(MDR)は、Roche Diagnostics、Siemens Healthineers、DanaherのBeckman Coulterなどの確立されたサプライヤーに有利に働いています。英国国民保健サービス(NHS)の持続可能性義務がエネルギー効率の高いアナライザーおよび循環型消耗品の採用を促しています。その他の地域では、湾岸協力会議(GCC)諸国が臨床能力を強化し、南アフリカが感染症ラボを整備し、ラテンアメリカ市場が通貨変動を相殺するために試薬レンタルモデルを採用しています。

競合状況

市場集中度は中程度です。Thermo Fisher、Danaher、Agilentは機器、試薬、複数年サービス契約の統合ポートフォリオを活用して顧客ロックインを深めています。Thermo Fisherの174億米ドルのPPD買収は受託研究への拡張を示し、DanaherのCytivaおよびPall部門は発見からバイオ生産までのリーチを拡大しています。Waters、PerkinElmer、Bio-Radは、Watersの2024年のWyatt Technology買収などのボルトオン型買収を通じて能力のギャップを埋めています。

ニッチ参入企業はラボオンチップマイクロフルイディクスおよびクラウド接続型自動化に注力しています。ベンチャー支援のLabCentralおよびBioLabsは所有権をアクセスに置き換え、数年ごとに機器を更新してベンダーに継続的なビジネスを保証しています。自動化スペシャリストのTecanおよびHamiltonはロボティクスを実験室情報管理システム(LIMS)と統合してエラー率と人件費を削減しています。ISO 13485および17025への準拠は依然としてコストがかかり、既存企業の優位性を強化し、破壊的革新を遅らせています。

実験室機器・消耗品業界リーダー

Agilent Technologies Inc.

Bio-Rad Laboratories

Bruker Corporation

Sartorius AG

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:世界有数の使い捨て手袋メーカーの一つであるINTCO Medicalが、独自の特許取得済みSyntex合成使い捨てラテックス手袋製品を発売しました。Syntexは天然ラテックスの限界を打ち破り、手袋の品質、安全性、パフォーマンスを再定義します。

- 2025年4月:Syntegonが、すぐに使用できる(RTU)ネスト型シリンジ向けの新しい充填機を発売しました。

- 2025年1月:大手医療用品会社の一つであるDynarex Corporationが、LabChoiceを発売しました。これは、医療、教育、研究、食品・飲料、および精密ツールを必要とするその他の分野を含む幅広い業界の進化するニーズを満たすために設計された、実験室製品の革新的な新ラインです。

世界の実験室機器・消耗品市場レポートの範囲

本レポートの範囲において、実験室機器とは科学者が実験室で使用するさまざまなツールおよび機器を指します。これには、検体の収集、処理、保存に使用するガラス器具、ツール、および実験室機器が含まれます。手袋やマスクなどの消耗品は、フィールドワーク中の利便性のために使用される使い捨て製品です。

実験室機器・消耗品市場は、製品タイプ(実験室機器および実験室消耗品)、用途(臨床診断、創薬・開発、ゲノミクスおよびプロテオミクス、学術・研究、産業・環境試験)、エンドユーザー(病院・クリニック、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 実験室機器 | 分析機器 | 分光分析機器 |

| クロマトグラフィーシステム | ||

| 顕微鏡・イメージングシステム | ||

| その他の機器 | ||

| 汎用実験室機器 | 遠心分離機・分離機 | |

| インキュベーター・オーブン | ||

| オートクレーブ・滅菌器 | ||

| その他の機器 | ||

| 実験室消耗品 | プラスチック製品・ガラス製品 | ピペット・チップ |

| ペトリ皿 | ||

| 試験管・培養管 | ||

| その他 | ||

| ろ過・分離用品 | メンブレンフィルター | |

| シリンジ・バキュームフィルター | ||

| 遠心フィルター | ||

| クリーンルーム消耗品 | 手袋 | |

| ガウン・マスク | ||

| ワイプ・スワブ | ||

| 臨床診断 |

| 創薬・開発 |

| ゲノミクス・プロテオミクス |

| 学術・研究 |

| 産業・環境試験 |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 実験室機器 | 分析機器 | 分光分析機器 |

| クロマトグラフィーシステム | |||

| 顕微鏡・イメージングシステム | |||

| その他の機器 | |||

| 汎用実験室機器 | 遠心分離機・分離機 | ||

| インキュベーター・オーブン | |||

| オートクレーブ・滅菌器 | |||

| その他の機器 | |||

| 実験室消耗品 | プラスチック製品・ガラス製品 | ピペット・チップ | |

| ペトリ皿 | |||

| 試験管・培養管 | |||

| その他 | |||

| ろ過・分離用品 | メンブレンフィルター | ||

| シリンジ・バキュームフィルター | |||

| 遠心フィルター | |||

| クリーンルーム消耗品 | 手袋 | ||

| ガウン・マスク | |||

| ワイプ・スワブ | |||

| 用途別 | 臨床診断 | ||

| 創薬・開発 | |||

| ゲノミクス・プロテオミクス | |||

| 学術・研究 | |||

| 産業・環境試験 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 製薬・バイオテクノロジー企業 | |||

| 学術・研究機関 | |||

| 受託研究機関 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年における実験室機器・消耗品市場の予測値は?

2026年から2031年にかけてCAGR 7.64%で成長し、588億6,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

消耗品がシングルユースバイオリアクターの採用に牽引されて成長をリードしており、2031年にかけてCAGR 9.54%が見込まれています。

実験室においてゲノミクスおよびプロテオミクスが急速に普及している理由は何ですか?

IlluminaのNovaSeq XやBrukerのTimstofなどの高スループットプラットフォームがサンプルあたりのコストを削減し、シーケンシングおよびプロテオミクスワークフローへの需要を高めています。

持続可能性義務は購買決定にどのような影響を与えていますか?

政府のネットゼロ調達フレームワークはエネルギー効率の高い機器およびリサイクル可能な消耗品を優遇し、欧州および北米におけるサプライヤー選定に影響を与えています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

製薬スポンサーが前臨床・臨床実験室業務をアウトソーシングする中で、受託研究機関はCAGR 10.43%で拡大すると予測されています。

最終更新日: