半導体エッチング装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.33 十億米ドル |

| 市場規模 (2031) | 39.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体エッチング装置市場分析

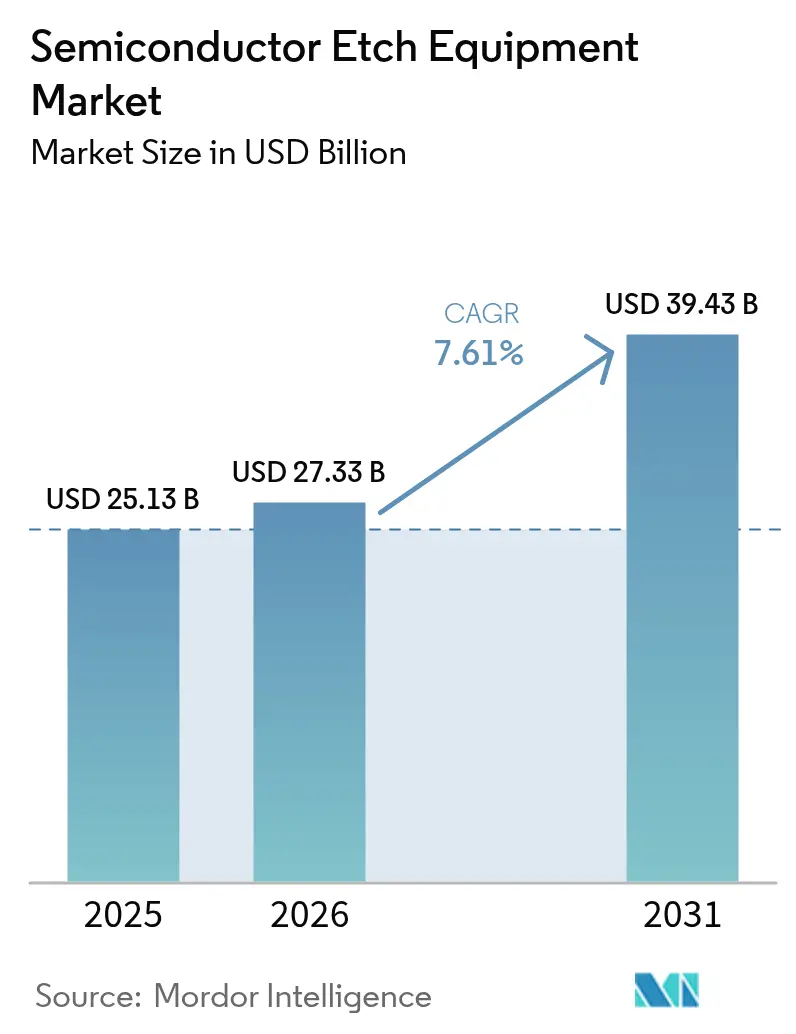

半導体エッチング装置の市場規模は2025年に251億3,000万米ドルと評価され、2026年の273億3,000万米ドルから2031年には394億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.61%です。この勢いは、3ナノメートル未満のロジックにおけるエッチング工程の増加、ゲート・オール・アラウンドトランジスタへの移行、300層超NANDの垂直スケーリング、アスペクト比100:1を超えるシリコン貫通ビアを必要とする高帯域幅メモリスタックの採用を反映しています。米国および欧州における補助金に支えられた設備能力の急増が2027年~2029年の設置に向けた受注視認性を高める一方、アジア太平洋地域は国内ウェーハ投入密度と成熟ノードのローカライゼーションプログラムを通じて出荷を支え続けています。原子層エッチングシステムにおける価格性能比の向上により、従来の反応性イオンプラットフォームとのコスト格差が拡大し、ツール交換サイクルが加速しています。同時に、フッ素化ガスに関する環境規制により、ベンダーは低地球温暖化係数の化学物質を共同開発することを余儀なくされており、世界中に18,000台超のウェットベンチの設置ベースとアプリケーションラボを活用できる既存企業が有利な立場にあります。

主要レポートのポイント

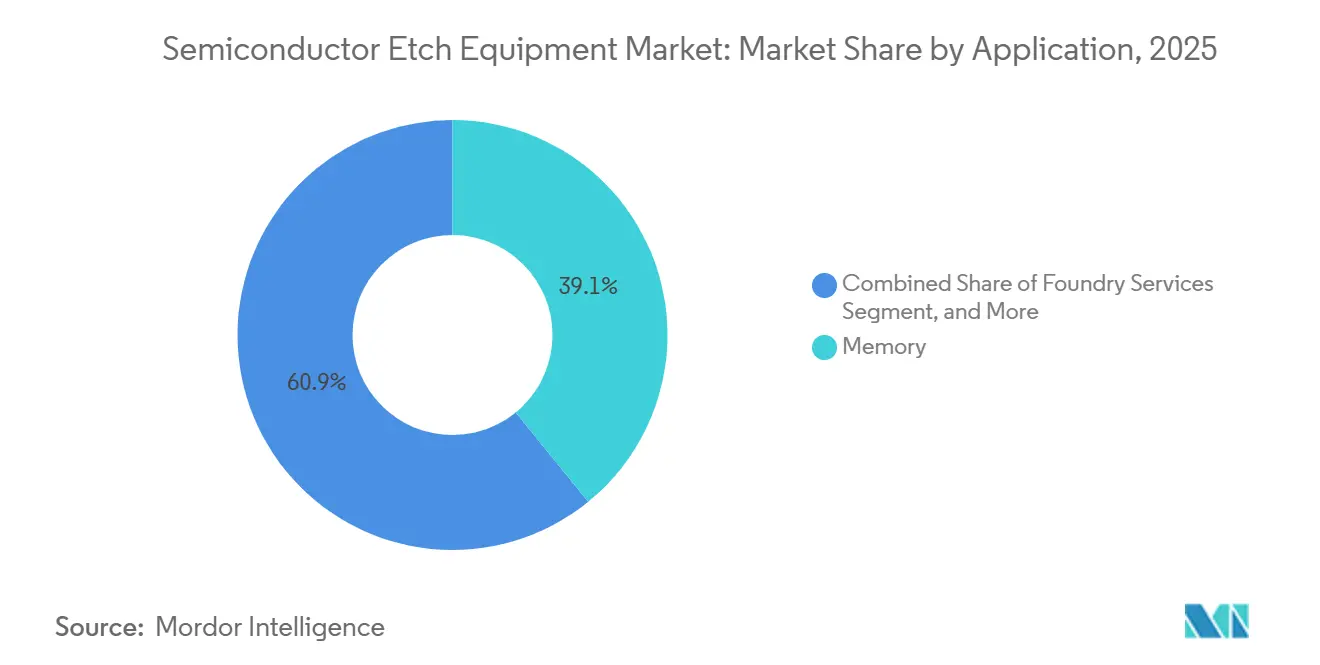

- 用途別では、メモリが2025年の半導体エッチング装置市場シェアの39.12%をリードし、先端パッケージングおよびHBMは2026年から2031年にかけて9.88%のCAGRで成長すると予測されています。

- 装置タイプ別では、ウェットエッチシステムが2025年に68.89%の収益シェアを獲得し、原子層エッチングツールは最も成長の速いカテゴリーとして2031年まで8.03%のCAGRで拡大します。

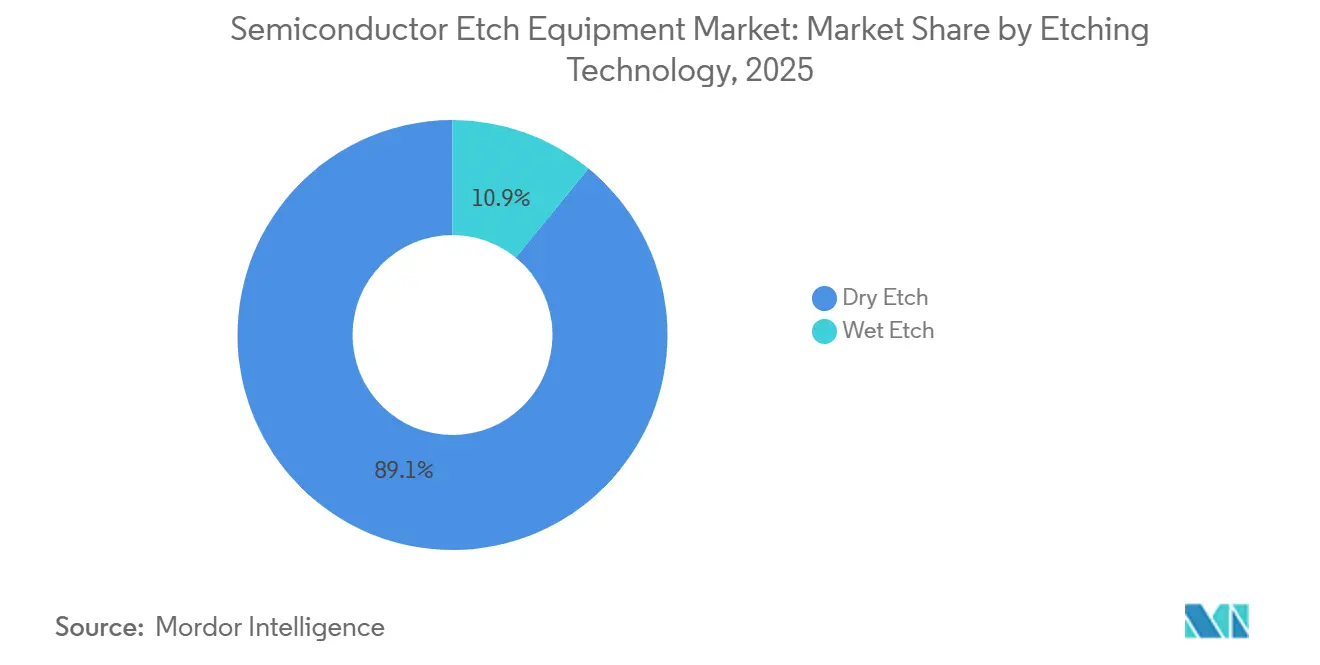

- エッチング技術別では、ウェット化学が2025年に89.11%のシェアで支配的であり、ドライプラズマプラットフォームは10ナノメートル未満の形状要件により7.71%のCAGRを記録する見込みです。

- プロセスタイプ別では、前工程エッチングが2025年に63.32%のシェアを保持し、後工程およびハイブリッドボンディング工程は合わせて2031年まで8.01%のCAGRで成長すると予測されています。

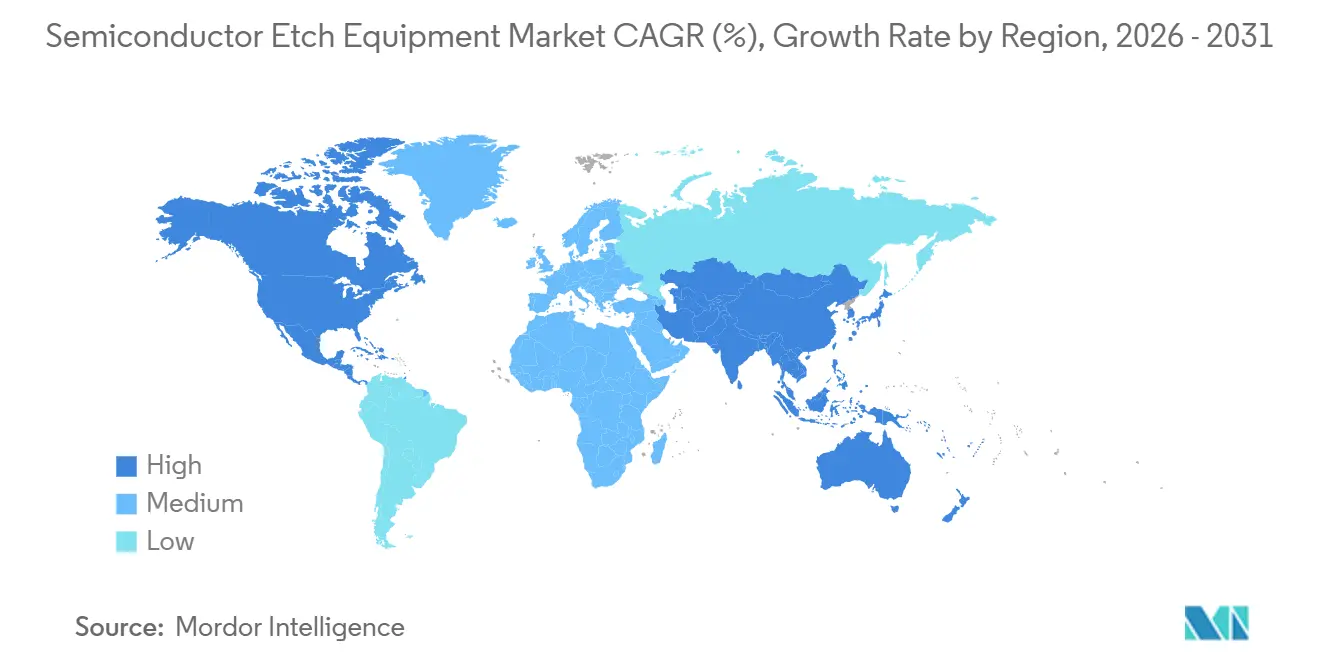

- 地域別では、アジア太平洋地域が2025年収益の56.52%を占めましたが、北米はCHIPS法が資金提供するファブの強みにより8.98%のCAGRで最も速い地域成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の半導体エッチング装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3ナノメートルノード未満の装置微細化 | +2.1% | 台湾および韓国が主導するグローバル | 中期(2~4年) |

| 中国ファウンドリにおける急速な設備能力構築 | +1.8% | 中国、東南アジアへの波及効果あり | 短期(2年以内) |

| ゲート・オール・アラウンド(GAA)トランジスタへの移行 | +1.6% | 台湾、韓国、米国 | 中期(2~4年) |

| 米国およびEUのファブ補助金支出(CHIPS法) | +1.3% | 北米および欧州 | 長期(4年以上) |

| オンツールAI駆動型適応プラズマ化学 | +0.9% | グローバル、最先端ファブに集中 | 中期(2~4年) |

| エッチング・アズ・ア・サービスのサブスクリプションビジネスモデル | +0.7% | 北米、欧州、一部のアジア太平洋顧客 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3ナノメートルノード未満の装置微細化

ラインエッジ精度要件の高まりにより、エッチングは材料除去からオングストロームレベルの精密加工へと変革しました。TSMCのN2パイロットラインは2025年にウェーハ内均一性を0.8ナノメートルに厳格化し、サブ秒サイクルで反応物質とパージガスをパルス供給する原子層エッチングプラットフォームへの移行を促しました。[1]TSMC投資家向け広報、「TSMCテクノロジーシンポジウム2025」、tsmc.com SamsungのSF2プロセスは2026年に量産に入り、120マイクロメートルを超える深さのシリコン貫通ビアに依存するバックサイド電力供給を採用しましたが、この深さでは従来の反応性イオンチャンバーがマイクロローディングとサイドウォールボーイングを示します。[2]Samsung Foundry、「Samsung Foundryフォーラム2025」、samsungfoundry.com Intelの18A RibbonFETノードは、プラズマパラメータがドリフトした場合に歩留まり損失の22%を占める選択的横方向リセス工程を必要とし、リアルタイムエンドポイント制御への需要を増幅させています。スケーリングの1ナノメートルの増分ごとに、50,000枚/月のファブあたり約1億8,000万米ドルのエッチング投資が追加され、ロジックファウンドリ間の統合が強化され、200ミリメートルラインの廃止が加速しています。フィールドアップグレード可能なチャンバーを持つベンダーは、グリーンフィールド設置ではなくレシピ変換からの継続的収益を獲得できる立場にあります。

中国ファウンドリにおける急速な設備能力構築

中国のエッチング出荷額は、最先端リソグラフィへの輸出規制にもかかわらず、2025年に42億米ドルを超えました。[3]ロイター、「Mattson Technologyがマイクロ波プラズマエッチャーを発表」、reuters.com SMICとHua Hongは合わせて28~40ナノメートルの設備能力を85,000枚/月追加し、高誘電率誘電体のエッチング選択性が書き込み・消去耐久性を決定する車載およびIoT設計をターゲットにしています。NAURAのPrimo nDシリーズプラットフォームは競合ツールの約65%の価格で販売されながら、14ナノメートル以上のプロセス均一性を達成し、半導体エッチング装置市場全体の平均販売価格を圧縮しています。国内稼働率は2026年初頭に72%まで低下し、損益分岐点収益の85%閾値を下回っており、輸出先が余剰を吸収しない限り、2027年までにツール需要が頭打ちになる可能性を示しています。

ゲート・オール・アラウンド(GAA)トランジスタへの移行

GAAはエッチングの複雑性を増大させており、Samsungの3ナノメートルフローでは、FinFET相当の6工程に対して、浮遊ナノシートを解放するために11の個別プラズマ工程が必要です。Intelのハイブリッド3シートスタックは原子層エッチングを使用してシート厚を5~7ナノメートルの間で調整し、駆動電流とリーク電流のトレードオフを図っています。TSMCのバックサイド電力レールは100:1のビアアスペクト比を導入し、サイドウォール粗さを抑制するためにチャンバー圧力制御を±2ミリトール以内に維持することを強いています。Lam ResearchのFlexシリーズは2025年にGAA関連エッチング受注の42%を獲得し、Applied MaterialsのSculpta ALEは標準ドライエッチャーの3倍となる180万米ドルのASPを記録しました。高いツール価格ながら優れたマージンにより、既存企業は成膜とメトロロジーをバンドルしてプロセスインテグレーション費用を確保することが促進されています。

米国およびEUのファブ補助金支出(CHIPS法)

2025年末までに、主にIntel、TSMC、Samsung、Micronに対して183億米ドルの米国補助金が交付され、マイルストーンベースの支払いは国内調達比率に連動しています。Intelのオハイオおよびアリゾナプロジェクトだけで、2028年までに約45億米ドルのエッチングツールが必要です。欧州では、Intel Magdeburgへの100億ユーロの支援が18Aノードを目標とする2つのファブを推進していますが、許認可手続きと1キロワット時あたり0.32ユーロ近い電力価格がスケジュール遅延のリスクをもたらしています。ベンダーは2025年にCHIPS法に関連したエッチング受注として79億米ドルを計上しましたが、マイルストーン支払いにより建設遅延のリスクにさらされており、売掛金サイクルの長期化を招いています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メモリセクターにおける循環的な設備投資の変動 | -1.4% | グローバル、韓国および米国に集中 | 短期(2年以内) |

| RFジェネレーター供給における輸出規制の不安定性 | -0.9% | 中国、東南アジアへの二次的影響あり | 中期(2~4年) |

| ツールの平均販売価格上昇対ROIハードル | -0.8% | グローバル、メモリおよび成熟ノードセグメントで顕著 | 中期(2~4年) |

| 高地球温暖化係数フッ素化ガスの炭素税リスク | -0.6% | 欧州、カリフォルニア州、アジア太平洋地域での影響が拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メモリセクターにおける循環的な設備投資の変動

DRAM平均販売価格が四半期比18%下落したことで、2026年初頭にメモリ支出が落ち込み、MicronはFY2026の設備投資を81億米ドルに削減し、SK Hynixは12億米ドルのツール発注を延期しました。Samsungは2026年の配分をKRW22兆(168億米ドル)に12%削減しながら、エッチング選択性が熱バジェットを制御するHBM4の立ち上げに資金を振り向けました。半導体エッチング装置市場はメモリ在庫が積み上がるたびに収益が連続的に落ち込むため、ベンダーはマージンを守るために支払い条件の延長やサービスバンドルアップグレードを提供することを余儀なくされています。

RFジェネレーター供給における輸出規制の不安定性

2025年10月のエンティティリスト追加により、27MHz・3kW超のRFジェネレーターには個別ライセンスが必要となり、Advanced EnergyとMKS Instrumentsは中国向け4億2,000万米ドルの受注をキャンセルしました。PiotechとNAURAは2025年に国内ジェネレーター生産を12,000台に増強しましたが、現行バージョンは最大2.1kW・13.56MHzにとどまり、中国のファブはエッチング時間を18~25%延長することを余儀なくされています。グローバルOEMは在庫バッファーを90日に倍増させ、2億8,000万米ドルの運転資本を拘束し、売上原価を押し上げています。供給の二極化は、最先端ファブとローカライズされたサブシステムに依存する成熟ノードファウンドリとの間のプロセス効率格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:メモリがリード、パッケージングが加速

メモリは2025年に39.12%の収益シェアを保持し、半導体エッチング装置市場規模の最大セグメントを維持していますが、先端パッケージングは2031年まで9.88%のCAGRで成長する見込みです。DRAMキャパシタトレンチと300層NANDスタックは高アスペクト比エッチングを必要とし、HBM対応チップレット設計はマイクロバンプ露出とウェーハ薄化のための追加シリコン貫通ビア工程を導入します。パッケージング需要は、8個以上のHBM3Eスタックを統合する人工知能アクセラレーターによって増幅されており、各スタックがマイクロバンプ露出とウェーハ薄化のための3つの専用エッチング工程を追加します。ツール仕様は現在、ビアの傾きを避けるための超低サイドウォール粗さと精密な深さ制御を重視しており、既存の300ミリメートルラインにわたるアップグレード需要を生み出しています。

ロジックおよびMPU用途は、IntelのIntel 18AとTSMCのN2パイロットがリスク生産に達したことで2025年収益の約28%を占め、ファウンドリサービスは約18%を占めました。パワーおよびディスクリートデバイスは7%を占め、炭化ケイ素ウェーハのトレンチエッチングに依存する電気自動車インバーターが牽引しました。MEMS、センサー、光電子デバイスが残りを分け合いました。予測期間にわたって、ハイブリッドボンディングがDRAMまたはNAND設備能力の成長よりも速くBEOL工程を増加させるため、メモリと先端パッケージングの半導体エッチング装置市場シェアの差は縮小し、チャンバーアップグレードキットを通じたベンダーへの新たな継続収益源を提供します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

装置タイプ別:ウェットシステムが支配、ALEが勢いを増す

ウェットベンチは2025年にウェーハ1枚あたり0.12米ドルのバッチ経済性により、エッチング関連ウェーハ処理量の68.89%を処理し、半導体エッチング装置市場における確固たる地位を示しました。しかし、原子層エッチングプラットフォームは、3ナノメートル未満のゲートと300層NANDがオングストロームレベルの選択性を必要とするため、2031年まで8.03%のCAGRを記録すると予測されています。誘導結合プラズマエッチャーは2025年支出の12%を占め、高イオン密度が垂直プロファイルをもたらす金属ライン形成に好まれました。反応性イオンシステムは9%を保持しましたが、200ミリメートルファブの老朽化に伴い廃止に直面しており、ディープ反応性イオンツールはMEMSとパワーデバイスを6%のシェアで支援しました。ベンダーは現在、プロセスウィンドウを自動調整するAI駆動型プラズマ制御をバンドルし、資格認定サイクルを20%短縮してウェーハスクラップを削減しています。

2026年の設備投資決定はデュアルトラックの道筋を示しています。ファウンドリは最先端ノード向けにALEツールを発注し、車載および産業顧客は200ミリメートル設備能力のためにウェットベンチを更新し、2030年以降まで減価償却期間を延長しています。この乖離は混合平均販売価格を低下させますが、ベンダーがレガシーチャンバーにエンドポイントメトロロジーを後付けするにつれてサービスミックスの貢献度を高めます。

エッチング技術別:ウェットが定着、ドライが拡大

ウェット化学は2025年にフォトレジストストリップと表面洗浄における普及を反映して89.11%の収益シェアを維持しました。ドライエッチは2031年まで年率7.71%成長すると予測されており、プラズマプロセスが異方性プロファイルに不可欠となるにつれて半導体エッチング装置市場規模に占める割合が高まります。パーフルオロカーボンガスへの環境課税により2025年のドライエッチ消耗品コストが約8%増加しましたが、ガス流量を30%削減するツールアップグレードによりこのペナルティはほぼ相殺されました。ハイブリッドウェット・ドライフローが台頭しています。Lam ResearchとTSMCは希釈フッ化水素洗浄とパルスバイアスプラズマを組み合わせたシーケンスを特許取得し、残留物を45%削減しながら水使用量を30%削減しました。

3ナノメートルGAAおよびIntel 18A RibbonFETでは、チップメーカーはウェットとドライの工程数をほぼ同数配分していますが、ドライプラットフォームは高い平均販売価格とプロセスあたりのチャンバー要件により、エッチング装置価値の70%を占めています。その結果、半導体エッチング装置市場はインサイチュメトロロジーを搭載した枚葉式高スループットドライツールへとシフトしており、この移行がソフトウェアサブスクリプションとレシピ分析を通じた将来のサービス収益を支えています。

プロセスタイプ別:FEOLが支配、BEOLが勢いを増す

ゲートリセス、ソース・ドレイン、シャロートレンチアイソレーションを含む前工程プロセスが2025年需要の63.32%を生み出し、半導体エッチング装置市場シェアの主要貢献者であり続けています。しかし、銅ダマシンスタックが普及し、ハイブリッドボンディングがロジックとメモリダイを単一パッケージ内に統合するにつれて、後工程工程は8.01%のCAGRを達成すると予測されています。IntelのIntel 18AはIntel 7に対して3つの追加BEOLメタル層を追加し、ビア数を28%増加させ、銅と低誘電率誘電体間で20:1の選択性を持つ導体エッチングチャンバーの調達を促進しています。先端パッケージングにおけるシリコン貫通ビアとバックサイドビアは、BEOLとウェーハレベルアセンブリの境界をさらに曖昧にし、従来FEOLのみを担当していたベンダーのアドレス可能市場を拡大しています。

SPTSとVeecoは2025年に再配線層エッチング受注の22%を共同で獲得し、既存企業が専用パッケージングポートフォリオを持たない場合にニッチプレーヤーがシェアを獲得できることを証明しました。見通し期間にわたって、FEOL収益は依然として大きいですが、BEOLの速い成長が利益プールを導体エッチングの専門知識と堅牢な銅腐食対策を持つサプライヤーへとシフトさせています。

地域分析

アジア太平洋地域は2025年売上の56.52%を生み出し、台湾のファウンドリクラスター、韓国のメモリライン、中国のローカライゼーション推進が支えました。TSMCだけでN3量産立ち上げとN2パイロット向けに推定68億米ドルのエッチングハードウェアを吸収し、Samsungは3ナノメートルGAAと1-beta DRAMを支援するために32億米ドルを計上しました。日本の支出は主にキオクシアの3D NAND拡張とルネサスの車載MCU転換であり、インドと東南アジアは合わせて2%未満にとどまり、グリーンフィールドファブは政策の明確化を待っていました。

北米はCHIPS法補助金が複数のメガファブプロジェクトを推進するため、2031年まで8.98%のCAGRで地域成長をリードすると予測されています。Intelのオハイオおよびアリゾナキャンパス、TSMCのフェニックスサイト、MicronのニューヨークDRAMファブは合わせて2026年から2029年の間に約120億米ドルのエッチングツールを必要とします。北米に帰属する半導体エッチング装置市場規模は、したがって2025年のベースラインを10年末までに倍増させる可能性があります。しかし、マイルストーンベースの資金調達と労働組合交渉がスケジュールリスクをもたらし、ベンダーは柔軟な出荷ウィンドウと進捗連動型請求によってヘッジする必要があります。

欧州は2025年収益の12%を獲得し、Intel MagdeburgとSTMicroelectronics Crollesが牽引しました。しかし、上昇するエネルギーコスト(産業用電力の平均が1キロワット時あたり0.32ユーロで米国の3倍)がプロジェクトの内部収益率を脅かし、再生可能エネルギー補助金のロビー活動を促しています。中東、アフリカ、南米は合わせて3%未満にとどまりましたが、サウジアラビアのNEOMイニシアチブとブラジルの自動車チップ奨励策が2027年以降にニッチ需要を解放する可能性があります。

競合環境

Applied Materials、Lam Research、Tokyo Electronは2025年にグローバル収益の約75%を支配し、半導体エッチング装置市場が高度に集中していることを示しています。Applied Materialsは誘電体および原子層エッチングの強みにより32%でリードし、Lam Researchは導体エッチングおよびパッケージングプラットフォームを通じて28%で続きました。Tokyo Electronはインサイチュメトロロジーを特徴とするTactrasラインで約15%を保持しました。中国の挑戦者NAURAとAMECは2023年から2025年の間に国内シェアを18%に倍増させましたが、RFジェネレーターライセンスの障壁により14ナノメートル以上のノードに限定されています。

競合戦略はツール販売からプラットフォームエコシステムへと移行しています。Appliedの統合材料ソリューションは共通トランスファーモジュール内に成膜、エッチング、メトロロジーをバンドルし、2025年にエッチング収益の42%を生み出しました。Lam Researchは現在、パーティクル発生を40%削減するスペア、アップグレード、ソフトウェア分析から収益の34%を得ています。Tokyo ElectronはTSMCとバックサイド電力供給ネットワーク向けの極低温エッチングで協力し、エレクトロマイグレーション低減を目標としています。新興の破壊的企業にはMattson Technologyのマイクロウェーブプラズマエッチャーがあり、RFジェネレーターを不要にしてエネルギー使用量を35%削減します。Oxford Instruments、Plasma-Therm、SAMCOは炭化ケイ素およびGaNパワーデバイスに注力しており、これらの市場は2031年まで二桁成長が見込まれています。競合の軌跡は二極化を示唆しており、既存企業が最先端の支配を維持する一方、地域専門企業が成熟ノードおよびパワーデバイスのニッチを切り開いています。

半導体エッチング装置産業リーダー

Applied Materials, Inc.

Lam Research Corp.

Tokyo Electron Ltd.

Hitachi High-Tech Corp.

Plasma-Therm LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Applied Materialsは、ゲート・オール・アラウンドノード向けにスループットを35%向上させ毎時80枚を達成するデュアルチャンバーアーキテクチャを備えたSculpta Pro ALEシステムを発表しました。

- 2026年1月:Lam Researchは、CHIPS法需要に備えてFlexシリーズの生産量を25%増強するため、オレゴン州チュアラティンの工場を12万平方フィート拡張しました。

- 2025年12月:Tokyo ElectronとTSMCは、2ナノメートルのバックサイド電力レールを対象とした極低温エッチングプラットフォームを共同開発しました。

- 2025年11月:NAURAはCXMTから45台のPrimo nDドライエッチャーに対して3億8,000万米ドルの受注を獲得し、中国最大の単一契約となりました。

世界の半導体エッチング装置市場レポートの範囲

半導体エッチング装置は、各種化学物質を使用してシリコンウェーハ基板の表面から選択的に材料を除去するために使用されるデバイスです。エッチングプロセスは半導体の表面から材料を除去し、用途に応じたパターンを形成します。半導体デバイスの製造プロセスで使用されています。

半導体エッチング装置市場レポートは、用途別(ロジック/MPU、メモリ、ファウンドリサービス、パワーおよびディスクリートデバイス、MEMSおよびセンサー、先端パッケージング/HBM、その他)、装置タイプ別(RIE、ICPエッチャー、DRIE、ALE、ウェットエッチシステム、HARP)、エッチング技術別(ドライエッチ、ウェットエッチ)、プロセスタイプ別(FEOL、BEOL、先端パッケージングエッチング)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ロジック/MPU |

| メモリ |

| ファウンドリサービス |

| パワーおよびディスクリートデバイス |

| MEMSおよびセンサー |

| 先端パッケージング/HBM |

| その他 |

| 反応性イオンエッチャー(RIE) |

| 誘導結合プラズマ(ICP)エッチャー |

| ディープRIE(DRIE) |

| 原子層エッチング(ALE) |

| ウェットエッチシステム |

| 高アスペクト比エッチング(HARP) |

| ドライエッチ |

| ウェットエッチ |

| 前工程(FEOL)エッチング |

| 後工程(BEOL)エッチング |

| 先端パッケージングエッチング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 用途別 | ロジック/MPU | |

| メモリ | ||

| ファウンドリサービス | ||

| パワーおよびディスクリートデバイス | ||

| MEMSおよびセンサー | ||

| 先端パッケージング/HBM | ||

| その他 | ||

| 装置タイプ別 | 反応性イオンエッチャー(RIE) | |

| 誘導結合プラズマ(ICP)エッチャー | ||

| ディープRIE(DRIE) | ||

| 原子層エッチング(ALE) | ||

| ウェットエッチシステム | ||

| 高アスペクト比エッチング(HARP) | ||

| エッチング技術別 | ドライエッチ | |

| ウェットエッチ | ||

| プロセスタイプ別 | 前工程(FEOL)エッチング | |

| 後工程(BEOL)エッチング | ||

| 先端パッケージングエッチング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

半導体エッチング装置市場の現在の規模はどのくらいですか?

半導体エッチング装置市場規模は2026年に273億3,000万米ドルに達し、2031年までに394億3,000万米ドルに達する軌道にあります。

2026年から2031年のエッチング装置のCAGR予測はどのくらいですか?

産業収益は2026年から2031年の期間にわたって7.61%のCAGRで成長すると予測されています。

最も速く拡大しているセグメントはどれですか?

先端パッケージングおよび高帯域幅メモリエッチング工程は、他のすべての用途分野を上回り、2031年まで9.88%のCAGRで成長すると予測されています。

主要ベンダーはどこですか?

Applied Materials、Lam Research、Tokyo Electronは2025年にグローバル収益の約75%を共同で支配しました。

最も強い成長を示す地域はどこですか?

北米はCHIPS法が資金提供するメガファブ建設に支えられ、8.98%の最速地域CAGRを記録すると予想されています。

環境規制はツール需要にどのような影響を与えますか?

フッ素化ガスへのEU炭素課税がドライエッチ消耗品コストを増加させており、低地球温暖化係数化学物質の共同開発を促し、アップグレードされたプラズマチャンバーへの需要を高めています。

最終更新日: