腎臓結石回収デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

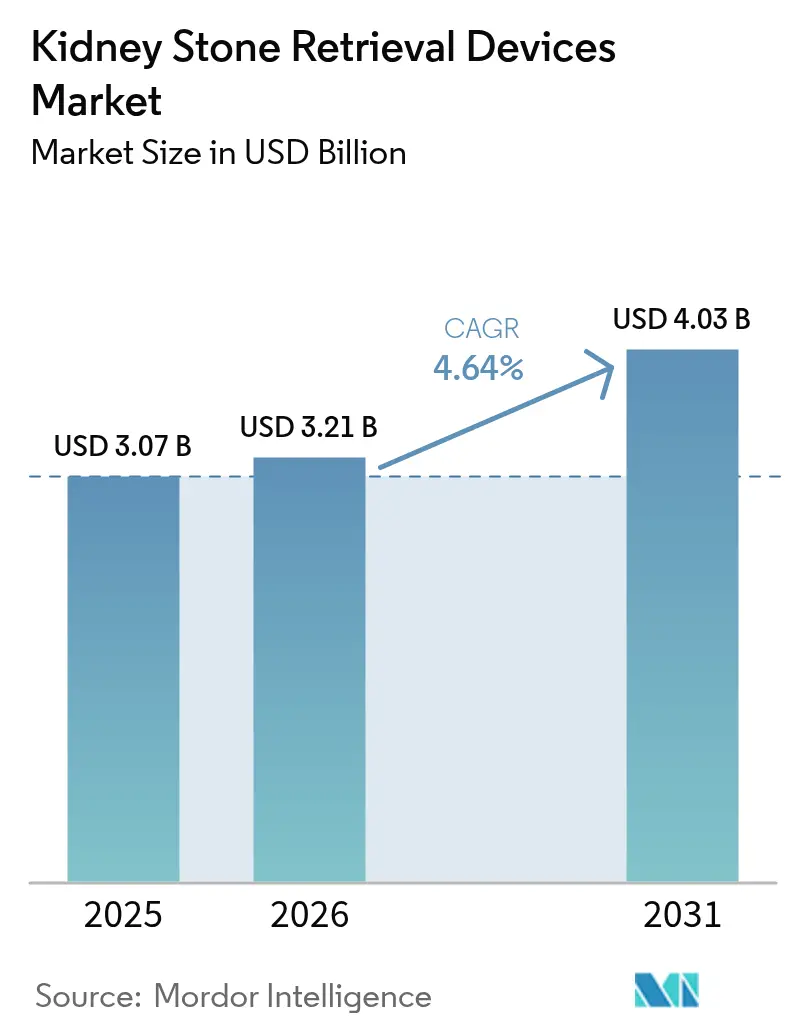

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 4.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腎臓結石回収デバイス市場分析

腎臓結石回収デバイスの市場規模は、2025年の30億7,000万米ドルから2026年には32億1,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率4.64%で推移し、2031年までに40億3,000万米ドルに達すると予測されています。腎臓結石回収デバイス市場における持続的な勢いは、高齢化人口における尿路結石症の罹患率の上昇、低侵襲治療経路への継続的なシフト、ならびに使い捨て軟性尿管鏡、チュリウムファイバーレーザー、その他の専用回収アクセサリーの急速な普及から生じています。使い捨てスコープに対するCMSの移行的パススルー支払いに代表される幅広い償還制度が経済的障壁を低減する一方、外来センターは日常的な結石処置の増加する割合を取り込んでいます。腎臓結石回収デバイス市場における競争の激しさは中程度にとどまっており、Boston Scientific、Olympus Corporation、Cook Medicalおよびその他のリーダー企業がハードウェアの革新、医師トレーニング、地理的拡大を組み合わせて処置範囲を拡大しています。プレミアムデジタルスコープに関連するコスト上昇圧力やニチノールサプライチェーンの変動は依然として続いていますが、費用対効果の高い使い捨てオプションと着実に改善される償還制度がダウンサイドリスクを緩和しています。

主要レポートのポイント

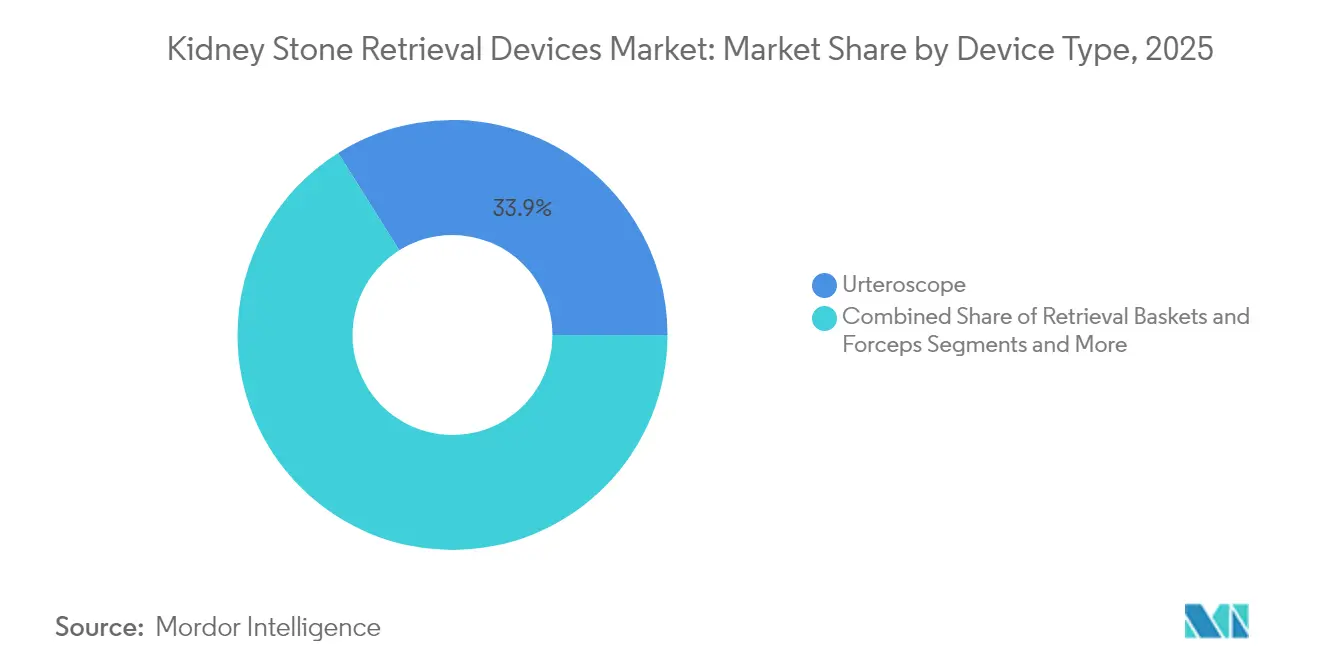

- デバイスタイプ別では、尿管鏡が2025年の腎臓結石回収デバイス市場シェアの33.92%をリードし、砕石器は2031年にかけて年平均成長率5.12%で拡大すると予測されています。

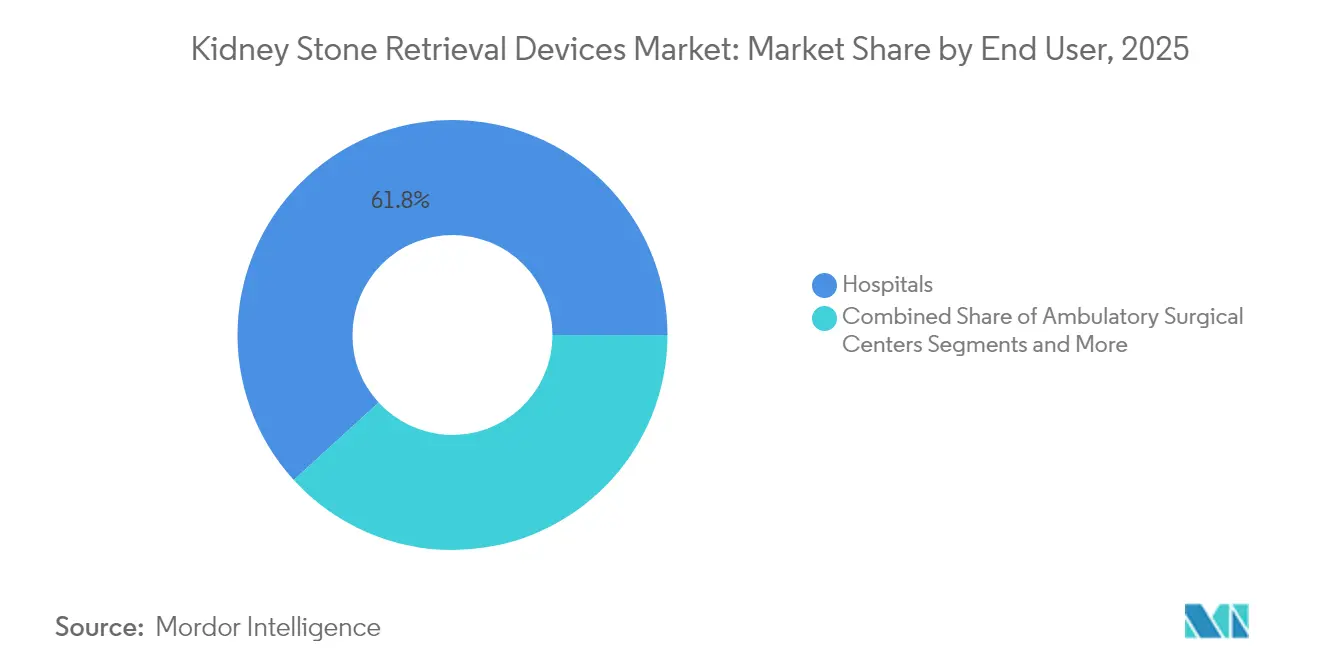

- エンドユーザー別では、病院が2025年の腎臓結石回収デバイス市場規模の61.78%のシェアを占め、外来手術センターは2031年にかけて年平均成長率6.05%で拡大しています。

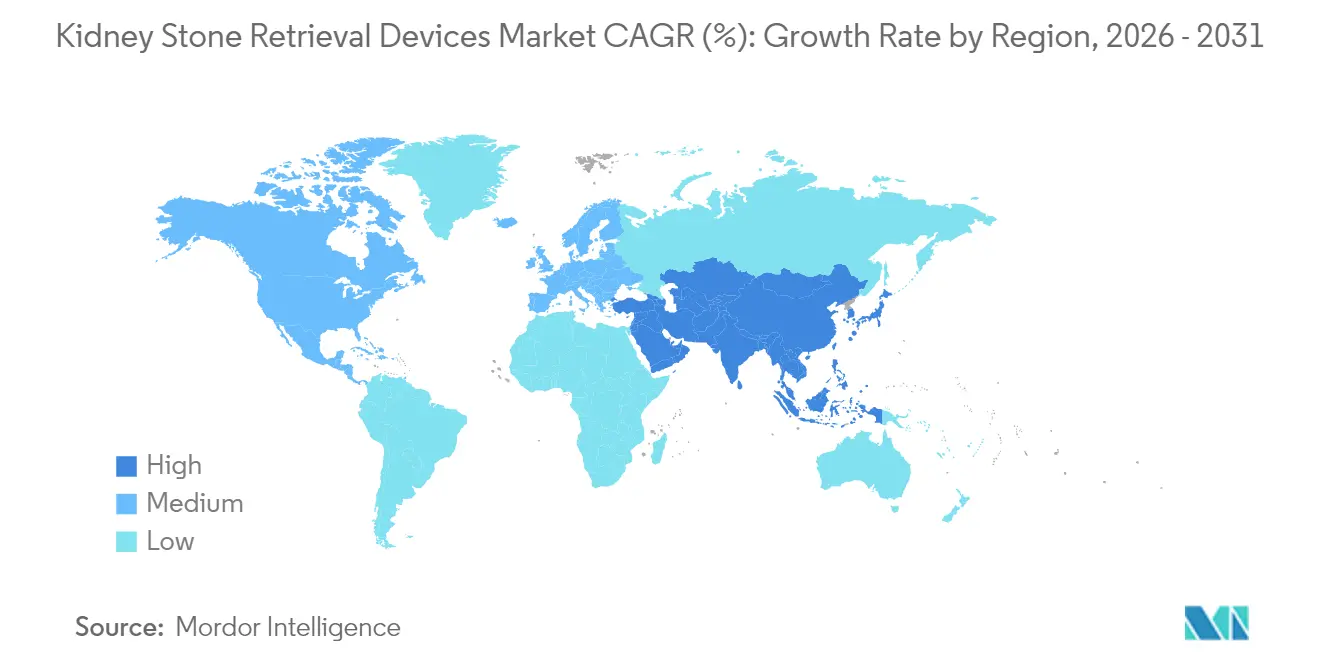

- 地域別では、北米が2025年の腎臓結石回収デバイス市場シェアの42.12%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.86%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腎臓結石回収デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨て軟性尿管鏡へのシフト | +1.2% | 北米および欧州、グローバルに拡大中 | 中期(2~4年) |

| 高齢化人口における尿路結石症の有病率の増加 | +0.9% | 特にアジア太平洋地域 | 長期(4年以上) |

| 低侵襲処置に対する幅広い償還 | +0.8% | 北米およびEUコア、アジア太平洋地域で拡大中 | 中期(2~4年) |

| チュリウムファイバーおよびバースト波砕石術の急速な普及 | +0.7% | 先進市場が先行 | 短期(2年以内) |

| 手術室時間を短縮するAI支援内視鏡ナビゲーション | +0.5% | 北米および欧州での初期パイロット | 中期(2~4年) |

| 低水使用・低放射線技術を支持するESG圧力 | +0.3% | 当初はEU、徐々に世界規模へ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨て軟性尿管鏡へのシフト

臨床的エビデンスは、使い捨てスコープが再処理コストを排除し、交差汚染リスクを低減し、再使用可能な同等品と同等の結石消失アウトカムをもたらすことを示しています。症例あたりの費用は1,300~3,180米ドルの範囲であり、年間50件未満の症例を扱う施設にとって経済的です。Boston ScientificのLithoVueプラットフォームが普及を牽引する一方、Olympusは2025年度下半期に欧州で初の使い捨て尿管鏡を導入する予定です。コードC1747に基づくCMSの移行的パススルー支払いは、外来経済性を改善することで腎臓結石回収デバイス市場を強化しています。

低侵襲処置に対する幅広い償還

メディケアは経尿道的砕石術を合理的かつ必要なものとして認定しており、CMSは最近OlympusのiTindシステムにカテゴリーI CPTコードを付与し、検証済みのイノベーションへの報酬支払いの意向を示しています[1]出典:メディケア・メディケイドサービスセンター、「腎臓結石治療に関する全国適用範囲決定」、cms.gov。Boston Scientificのフィールド償還マネージャーとROI計算ツールは、プロバイダーが請求をナビゲートするのを支援し、腎臓結石回収デバイス市場における普及経路を円滑化しています。

チュリウムファイバーおよびバースト波砕石術の急速な普及

チュリウムファイバーレーザーは手術時間を20%短縮し、ホルミウム:YAGシステムと比較して症例あたり69米ドルのコスト削減をもたらします。日本の症例シリーズでは、従来のレーザーの21分と比較してバスケッティング時間が7分と記録され、同等の結石消失率が維持されました。標準コンセントのみを必要とするコンパクトなコンソールは小規模クリニックに適しており、腎臓結石回収デバイス市場を拡大しています。

手術室時間を短縮するAI支援内視鏡ナビゲーション

69件を超える研究が、結石認識とアウトカム予測におけるAIの利点を強調しています。初期の臨床使用において、初期ロボット軟性尿管鏡プラットフォームは4mm未満の結石に対して93.48%の結石消失率を達成しました。AI対応光学系は腎臓結石回収デバイス市場内での差別化を高めていますが、地域的なデータガバナンスのギャップとデジタルリテラシーの不均一さが主流化を遅らせています[2]出典:APACMed、「アジア太平洋地域における医療機器テクノロジーでのAIの価値実現」、apacmed.org。

抑制要因影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル尿管鏡の高い資本コスト | -0.8% | グローバル、新興市場でより顕著 | 中期(2~4年) |

| デバイス関連感染および石灰化リスク | -0.6% | 監視体制が異なるグローバル市場 | 短期(2年以内) |

| 内視鏡泌尿器科専門医の不足 | -0.5% | 低・中所得国、農村地域 | 長期(4年以上) |

| ニチノールへのサプライチェーン依存 | -0.4% | 世界規模での集中したサプライヤー基盤 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル尿管鏡の高い資本コスト

再使用可能な軟性スコープは50,000~150,000米ドルのコストがかかり、200,000米ドルを超えるレーザーおよびイメージングスタックのサポートが必要であり、リソースが限られた施設での投資回収を遅らせています。使い捨てスコープはコストを運営予算にシフトしますが、低ボリュームでは症例あたり3,000米ドルを超える場合があり、腎臓結石回収デバイス市場における調達決定を複雑にしています。

デバイス関連感染および石灰化リスク

ステント石灰化リスクは長期留置後に上昇し、二次手術が必要になる場合があります。FDAは2025年に腎臓吸引システムに対してクラスIリコールを発令し、腎臓結石回収デバイス市場における規制上の監視の重要性を強調しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:尿管鏡がリードを拡大

尿管鏡セグメントは2025年の腎臓結石回収デバイス市場シェアの33.92%を占め、2025年の腎臓結石回収デバイス市場規模のうち約10億4,000万米ドルに相当します。優位性は、尿路全体にわたる結石の可視化とアクセスにおける同機器の不可欠な役割から生じており、デジタルイメージングの最近のアップグレードと外径の縮小が操作性と患者安全性を向上させています。使い捨てデジタル尿管鏡は、病院が修理のダウンタイム、再処理費用、交差汚染リスクを排除できるため、ボリューム成長を加速させています。再使用可能なフリートは、再処理インフラを償却し複数年のサービス契約を確保できる高ボリュームの学術センターでは依然として重要です。回収バスケットとガイドワイヤーは、すべての尿管鏡症例において断片抽出またはデバイス配置のために少なくとも1つの補助ツールが必要であるため、並行して動いています。

砕石器は2031年にかけて予測年平均成長率5.12%で最も速く成長するデバイスクラスを代表しており、ホルミウム:YAGシステムよりも低い後退力でより速い破砕を実現するチュリウムファイバーレーザーコンソールが牽引しています。コンパクトなフットプリント、標準コンセントの電力要件、および組み込みの安全制御により、かつては三次医療施設にのみ存在していた高エネルギーレーザーを小規模な外来施設でも採用できるようになっています。吸引ポートを備えたアクセスシースは、腎内圧を下げてリアルタイムで破片を除去することで手術時間を短縮し、高度なレーザー性能と相乗効果をもたらします。メーカーはデジタルビデオストリームに人工知能アルゴリズムを重ね合わせて結石検出を自動化し、最適なレーザー設定を提案することで、腎臓結石回収デバイス市場における差別化のもう一つのポイントを追加しています。環境の持続可能性も購買基準を形成しており、ベンダーは病院のESG目標に合わせてリサイクル可能なパッケージングとスコープ洗浄時の低水消費量を強調するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が需要を支え、外来センターが加速

病院は2025年の腎臓結石回収デバイス市場規模の61.78%、約19億米ドルを生み出しており、これは24時間365日の対応能力、多職種によるバックアップ、プレミアム光学機器への資本アクセスによるものです。救急部門は急性腎疝痛症例を直接手術室に送り込み、安定した基準ボリュームを支えています。学術センターはまた、AI対応スコープとシミュレーションツールの早期採用者として機能し、地域の紹介パターンに影響を与えています。予算委員会は総所有コストをますます精査するようになっており、多くのシステムが混合フリートを展開しています:予測可能な高ボリュームリストには再使用可能スコープ、感染症または解剖学的に複雑な症例には使い捨てモデルです。トレーニング、予防保全、データダッシュボードを組み合わせたベンダーサービスバンドルは、病院が資産活用を最適化し、資本支出を正当化するのに役立っています。

外来手術センター(ASC)は2031年にかけて年平均成長率6.05%で最も速く成長するチャネルであり、使い捨てスコープコストを相殺し償還を外来経済性に合わせるCMSの移行的パススルー支払いによって推進されています。当日退院、柔軟なスケジューリング、低い施設費用は支払者と患者の双方にとって魅力的であり、2cm未満の単純な結石を入院設定から外来設定へとシフトさせています。ASCは使い捨てスコープを好みます。なぜなら、これらのデバイスにより高価な再処理室とバイオフィルム監視プロトコルが不要になるからです。専門泌尿器科クリニックも同様の方向に動いており、グループ購買契約やモバイルレーザーレンタルサービスを活用してオーバーヘッドを管理することが多いです。日常的な処置の外来施設への移行は地理的アクセスを広げ、価格競争を促進し、腎臓結石回収デバイス市場を価値に基づくケア経路の不可欠な構成要素として定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の腎臓結石回収デバイス市場の42.12%を支配しており、包括的な支払者カバレッジと高い外科医密度に支えられています。経尿道的砕石術に対するメディケアの償還と使い捨てスコープに対するCMSのパススルー支払いが処置経済性を強固にしています。Boston Scientificは、病院とASCがデジタル使い捨てプラットフォームにアップグレードするにつれて、2025年第1四半期に泌尿器科セグメントで23.5%の成長を報告しました。カナダは州の資金調達の下でこのトレンドを反映していますが、資本制約によりAI対応コンソールの購買サイクルが長くなっています。

アジア太平洋地域は最も速く成長する地域を代表しており、2031年にかけて年平均成長率6.86%で拡大しています。有病率の上昇、都市化、保険普及率の改善が処置ボリュームを促進しています。中国の国家データは尿管鏡治療への明確な傾向を示しており、日本はチュリウムファイバーレーザーの活用でリードし、インドの民間保険の成長は費用対効果の高い使い捨てスコープへの需要を解放しています。政府はデバイス承認の調和、外科医のスキルアップ、デジタルインフラの構築のためのアクセス・能力・信頼フレームワークを追求しており、これらは腎臓結石回収デバイス市場の持続的な拡大に不可欠なステップです。

欧州は医療機器規制への準拠とESG重視の調達基準に支えられ、安定した成長を示しています。Olympusは2025年度下半期に初の使い捨て尿管鏡を発売する予定であり、交差感染と水消費量の削減を目指す病院のニーズに応えています。最近の調査では尿管鏡トレーナーのシミュレーター利用可能性指数が低下しており、潜在的な労働力のボトルネックを示唆しているため、トレーニングの不足が迫っています。南米と中東は技術移転パートナーシップを通じて参加している一方、アフリカは資金調達の障壁に直面しており、腎臓結石回収デバイス市場の未開拓のフロンティアとして残っています。

競争環境

腎臓結石回収デバイス市場は中程度に集約されています。Boston Scientificは、強固な償還サポートとデータ監視ツールに支えられたLithoVue使い捨てデジタル尿管鏡でリーダーシップを発揮しています。OlympusはSOLTIVE SuperPulsedレーザーと近日発売予定の使い捨てスコープで続いています。Cook Medical、KARL STORZおよびDornier MedTechが主要グループを完成させており、それぞれアクセスシース、イメージングタワー、または衝撃波システムなどの補完的な製品を供給しています。

戦略的取引は動的な競争を示しています。TelefleによるBIOTRONIKの血管インターベンション資産の7億6,000万ユーロの買収は、カテーテルベースの治療アーセナルを拡大しています。KARL STORZによるロボット手術企業Asensusの買収提案は、軟性ロボティクスとAI統合への高まる関心を強調しています。CalyxoやEndoTheia等の新興プレーヤーは、それぞれ継続的吸引排出とステアラブル結石バスケットというニッチな差別化を追求しており、病院に結石消失結果を向上させる新たな手段を提供しています。

ハードウェアを超えて、ベンダーは持続可能性の実績、トレーニングエコシステム、デジタル分析サービスで競い合っています。取り組みは、カーボンニュートラル製造ロードマップから、スコープ活用率をベンチマークするクラウドダッシュボードまで多岐にわたり、腎臓結石回収デバイス市場における入札評価においてますます決定的な特徴となっています。

腎臓結石回収デバイス産業リーダー

Boston Scientific Corporation

Becton, Dickinson and Company

Cook Medical

Olympus

STORZ MEDICAL AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Telefleは、インターベンショナルポートフォリオを拡大するため、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロで買収することに合意しました。

- 2024年12月:CalyxoのASPIREトライアルは、CVACシステムで97%の結石消失率を示し、標準的な尿管鏡検査の93%と比較されました。

- 2024年11月:EndoTheia社がFlexStoneトライアルを完了し、困難な結石回収のオプションを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、腎臓結石回収デバイス市場を、尿路から結石を位置特定、破砕、または摘出するすべての使い捨ておよび再使用可能な器具として定義しており、具体的には軟性および半硬性尿管鏡、回収バスケットおよび鉗子、砕石器(レーザー、ESWLおよびバースト波)、尿管ステント、拡張器、アクセスシースおよびガイドワイヤーが含まれる。

家庭用水分補給補助器具、経口化学溶解薬および診断用画像診断機器は対象範囲外である。

セグメンテーション概要

- デバイスタイプ別

- 尿管鏡

- 回収バスケット&鉗子

- 砕石器

- 尿管ステント

- ダイレーターおよびアクセスシース

- ガイドワイヤー

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・泌尿器科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋および湾岸地域の実務泌尿器科医、病院の調達責任者およびASCチェーンマネージャーとの構造化された電話インタビューおよび簡易アンケートを通じて二次調査の結果を検証する。協議では、使い捨てスコープの採用状況、典型的なASP範囲、および地域別の償還の細部を明確にし、市場区分と予測ドライバーの精緻化に役立てる。

デスクリサーチ

アナリストはまず、Global Health Observatory、National Kidney Foundationの有病率調査、Eurostatの病院退院ファイル、CDCのNational Inpatient Sampleなど、尿路結石症の負担をマッピングするオープンデータセットから着手し、次にAmerican Urological AssociationやEAUなどの機関が公表する処置件数と連携させる。UN Comtradeのデバイス貿易フロー、10-K申告書、およびFDA MAUDEデータベースのリコール通知から、出荷方向、平均単価および技術動向を把握する。競合シグナルについては、Dow Jones Factiva、およびQuestelを通じた特許ファミリーをスクリーニングする。これらの例示は網羅的なものではなく、各データポイントを裏付けるために複数の追加的な公開情報源および有料情報源を活用している。

市場規模推計と予測

有症状結石の発生率を治療症例プールに変換し、治療法ミックス(ESWL、URS、PCNL)を調整し、地域別デバイス利用率を乗じるトップダウン構築を適用する。選択的なボトムアップ検証、サプライヤー収益の積み上げ、およびサンプリングされたASP×数量により合計値を較正する。モデルの主要変数には、1)成人10万人当たりの腎臓結石有病率、2)年間尿管鏡検査件数、3)URSにおける使い捨てスコープのシェア、4)レーザーファイバーのASP低下、および5)ステント需要に影響する償還コードの改定が含まれる。5年間の予測は、人口動態、肥満率および設備投資予算動向に関する多変量回帰によって作成され、ガイドライン変更を重ね合わせたシナリオ分析を伴う。ボトムアップデータが不足する場合は、近隣地域の加重平均および確認済み専門家レンジによるギャップ補完を行う。

データ検証と更新サイクル

アウトプットは独立した処置レジストリとの分散チェックを経た後、2段階のアナリストレビューに移行する。12ヶ月ごとに更新を行い、例えば新型バースト波砕石器のFDA承認など重要なイベント発生後には中間更新を実施する。最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにする。

Mordorの腎臓結石回収デバイスベースラインが信頼性を獲得する理由

公表値が異なるのは、各社が対象範囲、前提条件および更新頻度において異なる選択をしているためである。

主要なギャップ要因は、使い捨てスコープが計上されているか否か、ASP低下のモデル化方法、および各出版社が最後に更新した時期に集約される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 3.07 B(2025年) | Mordor Intelligence | - |

| USD 2.84 B(2024年) | Regional Consultancy A | 使い捨て尿管鏡を除外;2022年の処置比率を更新なしで使用 |

| USD 2.75 B(2022年) | Global Consultancy A | メーカー収益のみに依存;病院サンプルが限定的で、ASP低下要因なし |

| USD 3.66 B(2024年) | Industry Association B | 術後ステント販売および付随する輸液ポンプを一括計上し、合計を過大評価 |

総合すると、この比較はMordorの厳格な対象範囲の選定、年次更新、およびデュアルパス(トップダウン・ボトムアップ)検証が、意思決定者が最小限の追加データで再現およびストレステストを行える、バランスのとれた透明性の高いベースラインを生み出していることを示している。

レポートで回答される主要な質問

腎臓結石回収デバイスの現在の市場規模はどのくらいですか?

腎臓結石回収デバイスの市場規模は2026年に32億1,000万米ドルに達し、2031年までに40億3,000万米ドルに成長すると予測されています。

世界の結石除去ボリュームを支配している処置はどれですか?

尿管鏡的砕石術が支配しており、その低侵襲性、高い結石消失率、短い回復時間によるものです。

外来手術センターが急速に拡大しているのはなぜですか?

アジア太平洋地域は予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

世界の腎臓結石回収デバイス市場で最大のシェアを持つ地域はどこですか?

使い捨てスコープに対するCMSのパススルー支払いが外来経済性を改善し、ASCが2031年にかけて年平均成長率6.05%を記録するのを支援しています。

最も高い成長率を提供する地域はどこですか?

アジア太平洋地域は、疾患有病率の上昇、医療支出の増加、技術普及により、2031年にかけて年平均成長率6.86%で拡大すると予測されています。

持続可能性は購買決定をどのように形成していますか?

欧州およびますます世界規模の入札では、デバイスベンダーをカーボンフットプリント、水使用量、リサイクル可能性で評価し、明確なESGロードマップを持つ企業を優遇しています。

最終更新日: