韓国通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

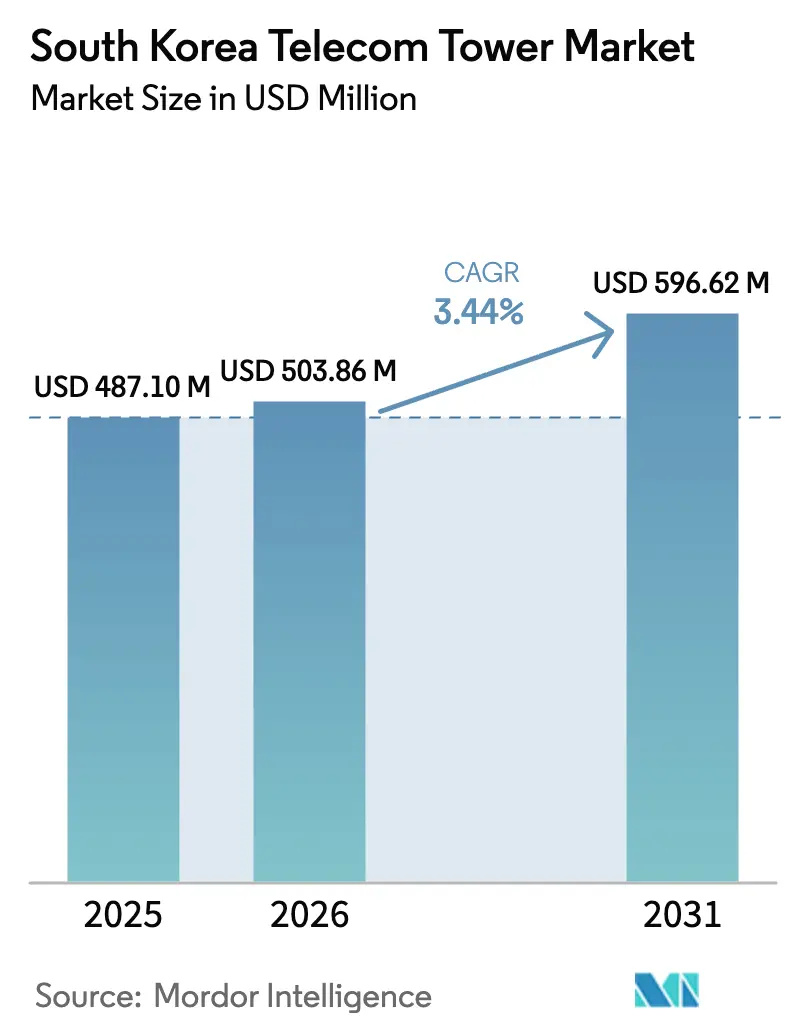

| 基準年の市場規模 (2025) | 487.10 百万米ドル |

| 市場規模 (2026) | 503.86 百万米ドル |

| 市場規模 (2031) | 596.62 百万米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

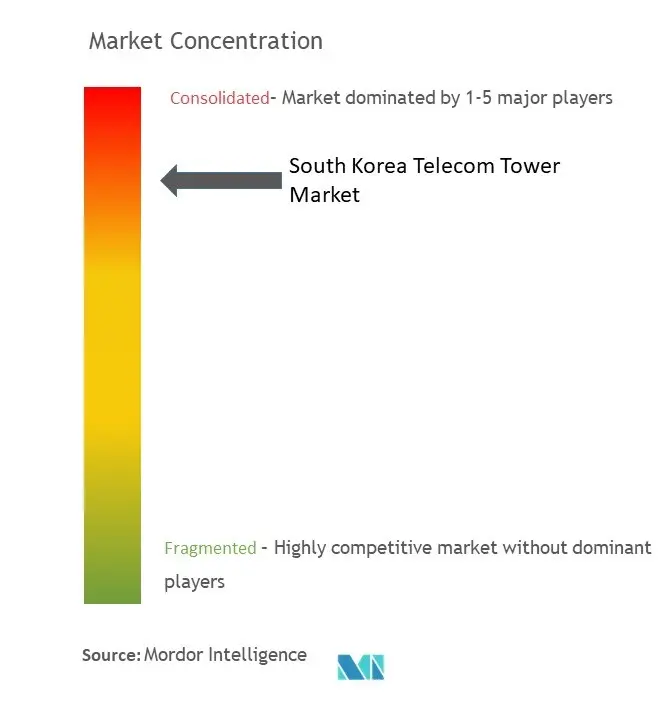

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国通信タワー市場分析

2026年の韓国通信タワー市場規模は5億386万米ドルと推定され、2025年の4億8,710万米ドルから成長しており、2031年の予測は5億9,662万米ドルで、2026年から2031年にかけて年平均成長率3.44%で成長している。

現在の成長モメンタムは、積極的な5G展開が高密度化・最適化フェーズへと移行するにつれて緩やかになっているが、タワー需要は人口10万人当たり419基という世界最高水準の5G基地局密度に支えられている。プライベートネットワークの拡大、農村部カバレッジの義務化、再生可能エネルギーへの改修が中期的な成長余地を総合的に強化する一方、規制措置—とりわけ2024年に導入されたテナント料10%上限—は収益利回りを圧縮し、業界の運営効率への注力を高めている。産業用プライベート5Gサイト、ニュートラルホスト屋内システム、既存構造物に共同設置されることが多いエッジコンピューティングノードから新たな収益源が生まれている。競争力学は、AIデータセンターや量子セキュアネットワークへ資本を振り向けながらも、タワー会社との提携を通じて資産を収益化しつつある3つの既存Mobile Network Operator(MNO)を中心に展開している。需要見通しに対するリスクとしては、28GHzライセンス取り消しに伴うミリ波投資の潜在的縮小、土地リース更新費用の上昇、ソウル-釜山回廊におけるファイバーファーストのバックホール選好が挙げられる。

主要レポートのポイント

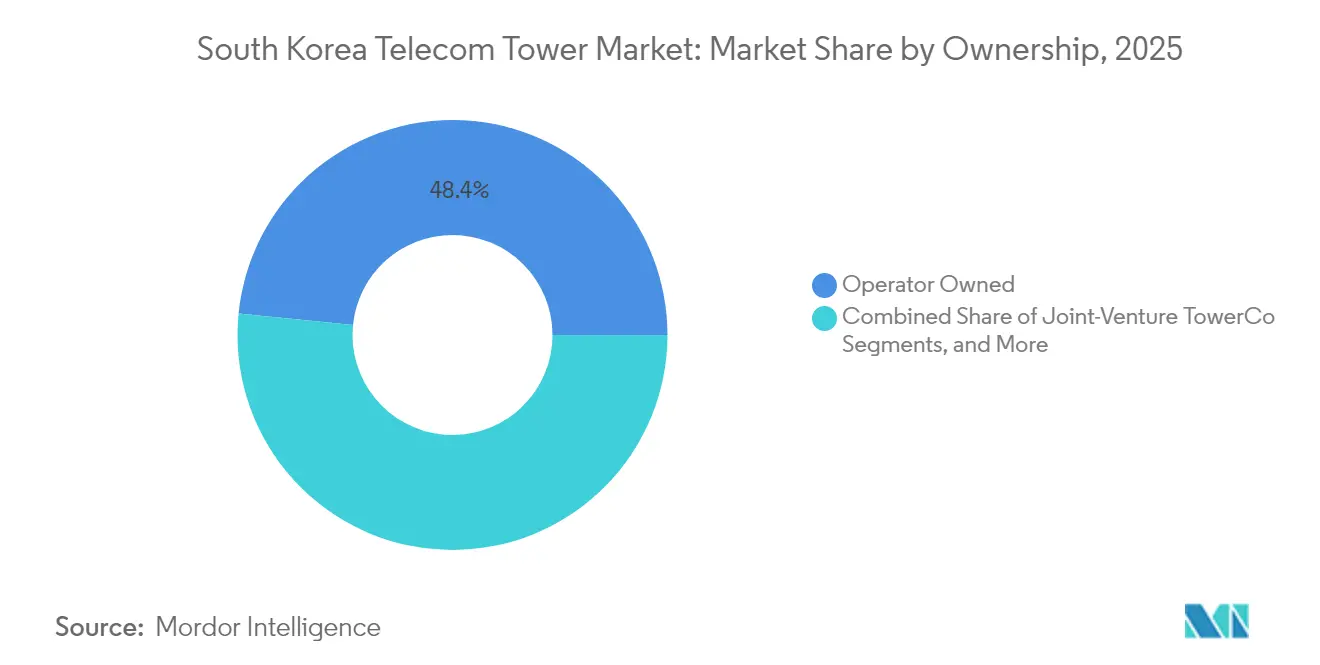

- 所有形態別では、オペレーター所有セグメントが2025年の韓国通信タワー市場シェアの48.41%を占めてリードしており、独立系タワー会社は2031年にかけて年平均成長率6.18%で拡大すると予測されている。

- 設置形態別では、地上設置サイトが2025年の韓国通信タワー市場規模の53.78%のシェアを保持しており、屋上サイトは2031年にかけて年平均成長率11.87%で拡大している。

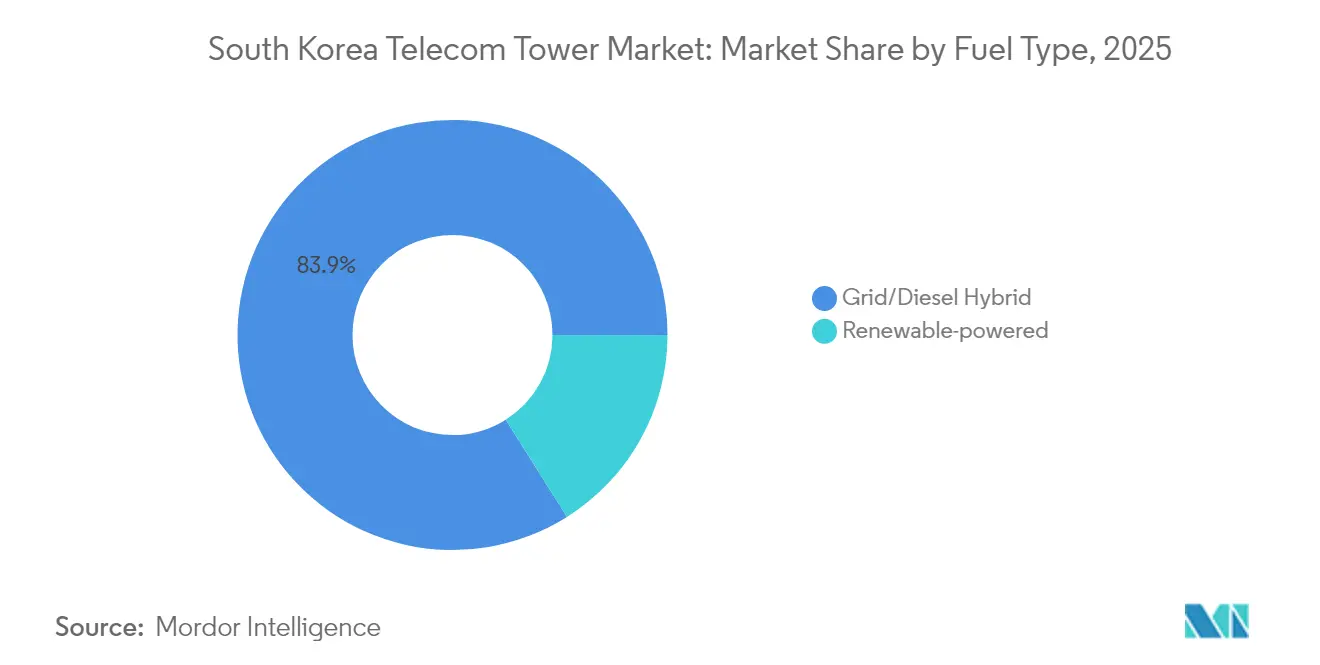

- 燃料タイプ別では、系統電力/ディーゼルハイブリッドシステムが2025年の韓国通信タワー市場規模の83.94%のシェアを占めており、再生可能エネルギー駆動サイトは予測期間中に年平均成長率7.34%で成長している。

- タワータイプ別では、モノポールが2025年の韓国通信タワー市場シェアの44.96%を占めており、ステルス/隠蔽型デザインが2031年にかけて年平均成長率4.96%で最も速い成長を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G SA 高密度化義務(3.5GHz・28GHz) | +1.2% | 全国; ソウル-釜山回廊 | 中期 (2~4年) |

| 農村部 ネットワーク共有合弁「ワンネットワーク」 | +0.8% | 全国 農村部・郊外地域 | 長期 (4年以上) |

| 26,000件以上 のスマート工場向けプライベート5Gライセンス | +0.9% | 工業 地帯 | 中期 (2~4年) |

| 系統連系 太陽光ハイブリッド改修補助金 | +0.4% | 遠隔地 ・農村サイト | 長期 (4年以上) |

| Eバンド (80GHz)バックホール自由化 | +0.3% | 都市部 ・郊外地域 | 短期 (2年以内) |

| ニュートラルホスト 屋内分散アンテナシステム税額控除 | +0.2% | 主要 都市圏ビル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

5G SA高密度化義務が都市インフラ拡張を牽引

3.5GHzおよび28GHz周波数帯にわたる高密度スタンドアロン5G要件により、オペレーターは都市中心部にマクロセルおよびスモールセルサイトを追加することを余儀なくされている。全国平均の5Gダウンロード速度は2024年に1,025.52Mbpsに達し、前年比9.2%増となったが、農村部の速度は645.70Mbpsと遅れをとっている。規制上のサービス品質閾値は継続的なカバレッジアップグレードを義務付けており、それがモノポール構造物、屋上ノード、分散アンテナシステムへの需要を持続させている。迅速な許可サイクルはモノポールを優遇しており、特にソウルの高密度地区では視覚的影響とフットプリントを最小化できる。この促進要因は、既存タワーに後付け可能な省電力無線機やAI支援最適化モジュールへの付随需要も押し上げる。ネットワーク計画担当者は、容量とカバレッジのバランスを取るためにマクロタワーとマイクロセルを組み合わせる傾向を強めており、タワーオーナーにとって追加のテナント機会を触媒している。

農村部ネットワーク共有コスト相殺スキームがカバレッジ拡大を可能にする

「ワンネットワーク」合弁事業により、MNOは人口希薄地域においてサイトへの共同投資・共同運営が可能となり、そうでなければ採算が取れないサイト単位の経済性を低下させる。国土の約70%を占める山岳地形が建設コストを押し上げるため、共有パッシブインフラはキャピタルエクスペンディチャーとオペレーティングエクスペンディチャーの両方を軽減する。このスキームは、5Gのほぼ全国的な普及を求める政府のデジタル平等目標と連動している。共有タワーは再生可能エネルギー補助金の対象となることが多く、遠隔サイトでのディーゼル依存を緩和するため、長期的なコスト回収もさらに改善される。農村部での協力は、ユニバーサルサービスコンプライアンスを損なうことなく、都市中心部での競争的サービス差別化のための資本を解放する。長期的には、このパートナーシップモデルが恒久的なニュートラルホスト事業体へと成熟し、独立系タワー会社の農村部収益源を多様化する可能性がある。

プライベート5Gスペクトルライセンスが産業用コネクティビティ需要を解放

4.7GHzおよび28GHz帯向けに26,000件以上のプライベート5Gライセンスが発行されており、36の工場、病院、物流ハブにサービスを提供する82の稼働サイトが実現している。企業は共有公衆ネットワークでは達成できない低遅延・高信頼性リンクを求めており、産業キャンパス内にニッチなタワー機会を生み出している。オンプレミス構造物には、強化キャビネット、冗長電源、セキュアなエッジコンピューティングラックが必要とされることが多く、これらの特徴はプレミアムリース料を要求する。韓国通信タワー市場はそのため、MNO以外の新たな顧客層を取り込み、収益を多様化してチャーンリスクを低下させている。製造サイクルタイムに合わせたカスタムサービスレベル契約が、このセグメントにおけるタワー提供をさらに差別化する。インダストリー4.0の採用が拡大するにつれ、スマート工場に早期に足場を築いたタワーオーナーは、アナリティクス、プライベートコアホスティング、ミニデータセンタースペースをクロスセルできる。[1]Bo-Young Lee、「韓国のプライベート5Gライセンスが26,000件を突破」、The Korea Herald、koreaherald.com

系統連系太陽光改修プログラムが運営上の持続可能性を強化

1,000件以上の遠隔サイトへの太陽光ハイブリッド電源システム設置に対する補助金が、オペレーターをよりグリーンなエネルギーミックスと低ディーゼル消費へと誘導している。再生可能エネルギーへの改修は、電力料金の変動の中で運営コストを削減し、バックアップ自律性を延長し、企業のカーボンニュートラル誓約を支援する—SK Telecomは2025年までのネットゼロを目標としている。[2]「SK Telecomが2025年までのネットゼロを目標」、Fibre Systems Magazine、fibresystems.org改修スキームは既存マストを活用し、より厳格な環境基準に準拠しながらグリーンフィールド建設の必要性を排除する。太陽光統合電源システムは、5G無線電力消費を20%削減できるAIベースのエネルギー管理ソフトウェアとも相性が良い。財政的インセンティブは回収期間を4年未満に短縮し、2030年まで韓国通信タワー市場を持続させる安定した近代化プロジェクトのパイプラインを刺激する。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| SKT/KT/LGU+に対する 28GHzライセンス取り消し | -0.7% | 全国; 都市中心部に焦点 | 短期 (2年以内) |

| 科学技術情報通信部が課した テナント料10%上限 | -0.5% | 全国 | 中期 (2~4年) |

| ソウル-釜山における ファイバーファーストのバックホール選好 | -0.3% | ソウル-釜山 回廊 | 中期 (2~4年) |

| 都市圏における 土地リース更新費用の年平均成長率7%上昇 | -0.4% | 主要 都市圏 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

28GHzライセンス取り消しがミリ波投資戦略を制約

規制当局は2024年に展開義務の未達を理由に3つのMNO全てから28GHzライセンスを取り消し、超高帯域サイトのビジネスケースを不透明にし、短期的なキャピタルエクスペンディチャーを抑制した。ミリ波の伝播にはサブ6GHz比で数倍高いサイト密度が必要であり、スペクトルの不確実性がこの財務的ハードルを悪化させている。オペレーターは追加の評価損リスクを避けるため、ミッドバンドおよびAIエッジ施策へ資本を再配分している。この後退は、28GHzセクター向けに設計された新規屋上・スモールセルポールへの即時対応可能需要を低下させ、都市部タワープロバイダーの成長ポテンシャルを削減している。将来の再入札が関心を復活させる可能性はあるが、近期のタワー調達パイプラインは3.5GHz高密度化へのピボットを反映している。

科学技術情報通信部のテナント料上限がタワー収益成長を圧迫

消費者料金を抑制するため、テナント料引き上げに対する全国一律10%の上限が2024年に発効した。オペレーターにとっては有益だが、上限付きのインデクセーションはタワーのキャッシュフローを圧縮し、特にインフレや土地リース更新を相殺するための賃料エスカレーターに依存する独立系企業にとって深刻である。低い利回り見通しは、山岳地帯や低トラフィック地区における限界サイト建設のハードルレートを引き上げる。タワーオーナーは現在、マージンを守るために運営上の卓越性、マルチテナント最大化、エネルギー節約を重視している。中期的には、エッジコンピューティングエンクロージャーやAI対応予知保全などの付加価値サービスが、韓国通信タワー市場における補完的な収益レバーとして浮上している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:オペレーター優位と独立系の勢い

オペレーター管理資産は2025年の韓国通信タワー市場シェアの48.41%を占め、全国で26,000件以上のマクロ・マイクロサイトに相当する。SK Telecom、KT Corp、LG Uplusの潤沢なキャッシュポジションにより、展開テンポと技術アップグレードを主導し、ネットワーク品質とブランド差別化を守ることができる。しかしこの集中は、AIおよびデータセンター投資が手招きする時代に、バランスシート資本を拘束しMNOをインフラ減価償却リスクにさらす。

独立系タワー会社は現時点では規模が小さいものの、オペレーターが売却・リースバック取引を通じてポートフォリオを収益化するにつれ、2031年にかけて年平均成長率6.18%を記録すると予測されている。こうした取引はマスターリース契約の下で長期的なサイトアクセスを維持しながら資本を解放する。独立系オーナー向けの韓国通信タワー市場規模は、公正賃料原則とマルチテナント中立性に対する規制支援を条件に、10年末までに3億1,200万米ドルを超える可能性がある。合弁モデルも、共同トラフィック量がサイト経済性を高める「ワンネットワーク」スキームの下での共有農村タワーを中心に支持を集めている。一方、MNO系列サブセグメントは、財務最適化よりも高度な管理が優先されるデータセンターキャンパスや国境警備サイトなどのミッションクリティカルな設置向けに存続している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:屋上ノードが地上設置を上回る成長

地上設置タワーは2025年の韓国通信タワー市場規模の53.78%を占め、優れた高さ、マルチテナント積載の容易さ、直接的なメンテナンスアクセスが評価されている。郊外地域の典型的なサイトは3~4テナントをサポートし、最新の5Gマッシブ多入力多出力アレイと並んで重量のあるレガシー2G/3G機器を収容する。しかし都市部の土地不足と上昇するリース料金が屋上プラットフォームへのシフトを促しており、業界は2031年にかけて年平均成長率11.87%での成長を見込んでいる。

屋上構造物は契約から開通まで90日以内という迅速な展開を可能にし、混雑したソウルの大通り沿いの急速な高密度化に理想的である。コンパクトなモノポールと壁面設置パネルは、スカイラインの美観を懸念するゾーニング当局を満足させる。カバレッジ半径は小さいものの、マンション群や商業地区の高いトラフィック密度が平方メートル当たりの魅力的な容量収益をもたらす。将来の屋上機会は、バーティポートが信頼性の高い指揮・制御リンクを必要とする都市航空モビリティ回廊から生まれる可能性があり、韓国通信タワー産業内に漸進的な需要を加える。

燃料タイプ別:再生可能エネルギーが拡大する中、系統電力・ディーゼルハイブリッドが主流を維持

ハイブリッド系統電力/ディーゼルシステムが2025年のタワー総エネルギーの83.94%を供給し、コスト効率と韓国の台風による停電への耐性のバランスを取っている。ディーゼル発電機は12~24時間のバックアップ自律性を提供し、系統電力はほとんどの都市部・郊外サイトで主要電源として機能している。しかし持続可能性の義務化と補助金プログラムが再生可能エネルギーの普及を2026年から2031年にかけて年平均成長率7.34%へと推進している。

リチウムイオン蓄電池と組み合わせた太陽光発電が山岳尾根や島嶼部の改修プロジェクトを主導し、ディーゼル消費を最大60%削減している。再生可能エネルギー駆動タワーは韓国の排出権取引制度の下で収益化できるカーボンクレジットを蓄積し、間接的にサイトリターンを向上させる。さらに、AI駆動のバッテリー管理システムが資産寿命を延長し充電サイクルを最適化することで、総所有コスト指標を改善する。再生可能エネルギーコンポーネントの価格が下落するにつれ、系統連系・太陽光ハイブリッドの普及率は、系統接続の可用性と蓄電経済性を条件に、2031年までに韓国通信タワー市場の24.70%を超える可能性がある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールの効率性がステルス採用を促進

モノポールは2025年の市場シェアの44.96%を占めており、わずか12~16平方メートルの土地しか必要とせず、許可プロセスを合理化できるためである。単軸鋼管ポールは30日以内に建設でき、都市の谷間での迅速な容量追加に対するオペレーターのニーズを支えている。そのスリムなプロファイルは風荷重も低減し、格子フレームと比較して構造エンジニアリングコストを削減する。

ステルスまたは隠蔽型ソリューションは現在一桁台のシェアに過ぎないが、自治体が視覚的影響に関する条例を強化するにつれ、予測年平均成長率4.96%で拡大している。カモフラージュされた「ストリートファニチャー」ポールは街灯と融合し、建物一体型アンテナはファサードやガラスの背後に隠れ、歴史的地区で支持を得ている。格子型およびガイドワイヤー型構成は、より高い高さがカバレッジを向上させる農村部・沿岸部のマクロサイトで依然として主流だが、美観上の反発は最小限である。タワー形態の選択は地域のゾーニングとコミュニティ受容要因にますます左右されており、韓国通信タワー市場のベンダーはデザインカタログを拡充し、早期のステークホルダー協議に取り組むことを余儀なくされている。

地理的分析

韓国の地形—70%が山岳地帯—は、都市の巨大クラスターと人口希薄な高地との間に際立ったコントラストを生み出している。ソウル-釜山回廊は全国トラフィックの半分以上を集中させ、最も密度の高いタワーグリッドを擁しており、一部のCBDブロックでは200メートルごとに1サイトの平均密度となっている。オペレーターは、プレミアムデータ収益化機会と高マージンの企業契約と引き換えに、都市圏で年平均成長率7%という高い土地リースエスカレーションを喜んで吸収している。屋上テナント需要はここで最も高く、限られたスカイライン不動産を最適化するマルチオペレーター協定を推進している。KTの867,056kmのバックボーンに代表される高度なファイバーリングが豊富なバックホール帯域幅を供給している。

自動車・半導体工場を中核とする中部地域の工業団地はプライベート5Gライセンスに依存しており、工場敷地内のカスタムタワー建設を促進している。これらの設備はマシンビジョン分析用のエッジサーバーを統合することが多く、タワープロバイダーにコンピューティングとコネクティビティのソリューションをバンドルするプラットフォームを提供している。沿岸地域は台風リスクに悩まされており、強化された格子型設計と耐腐食材料が必要となり、サイト当たりのキャピタルエクスペンディチャーが内陸平均を上回る。非武装地帯近くの国境地区はセキュリティ強化と電磁シールドシェルターを優先しており、通常MNO系列所有の下に置かれるニッチセグメントである。

農村部の中心地は「ワンネットワーク」共有パラダイムの恩恵を受けており、オペレーター間で財務負担を分散させ、重複インフラなしに5Gレベルのサービスを確保している。再生可能エネルギーキットは、散発的な系統到達と冬季降雪時のディーゼル配送の課題を考慮すると、ここで最も適用可能性が高い。2026年から2028年にかけて、大ソウル圏の新興都市航空モビリティ回廊が高層ビル屋上に特殊な低遅延指揮・制御ノードを必要とする可能性があり、積極的なタワー会社に漸進的な収益源を開く。総じて、地理的複雑性が韓国通信タワー市場全体にわたる多様化した資産戦略の必要性を強固にしている。

競争環境

SK Telecom、KT Corp、LG Uplusは直接所有を通じて全国タワーストックのほぼ半分を管理しており、寡占的な市場構造を支えている。その規模はサイトパイプラインの継続性を保証するが、上昇するスペクトル費用とAIデータセンターへの野心が資産軽量モデルへの関心を新たに促している。SK TelecomがAIデータセンターに2028年までに3兆4,000億ウォンを投入する計画は、この資本再配分を象徴している。国内インフラファンドとの売却・リースバック協議は、より大きな独立系所有に向けたモメンタムを示しており、より透明な価格ベンチマークをもたらす可能性がある。

独立系タワー会社は中立性を活用してマルチテナント構成をホストし、MNOに単独建設比で15~20%のコスト削減を提供している。DigitalBridgeによる日本のJTowerの6億3,100万米ドルでの買収のような世界的投資家は、北東アジア全体で強固なバリュエーション意欲を示している。[3]Ben Baker、「DigitalBridgeがJTowerを6億3,100万米ドルで買収」、Capacity Media、capacitymedia.com韓国における同様の収益化動向は流動性を注入し、AIドローン検査や予知保全を含むプロフェッショナルなタワー管理慣行を推進するだろう。再生可能エネルギー統合とエッジコンピューティングキャビネットが差別化要因となり、プロバイダーはターンキーサービスをバンドルしてリースの平均収益単価を向上させている。

規制が競争環境を形成している:10%の賃料上限は収益の上振れを抑制するが、屋内分散アンテナシステム設置と太陽光改修に対する税額控除がマージン圧縮を部分的に相殺している。一方、スペクトル政策の不確実性—特に将来の28GHz割り当てを巡る—は機動的な資本計画を必要とする。SK Telecomによるスイスの量子企業ID Quantiqueへの6,500万米ドルの出資に見られるように、量子セキュアネットワーキングに多様化するオペレーターは、最終的に超安全なバックホール向けの量子乱数生成モジュールを搭載したタワーを必要とする可能性がある。技術的複雑性が高まるにつれ、タワー会社、電力ソリューションベンダー、エッジクラウドプロバイダー間の協調エコシステムが韓国通信タワー市場の戦略的アジェンダを支配するだろう。

韓国通信タワー産業リーダー

SK Telecom

KT Corp

LG Uplus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SK TelecomがネットワークAI最適化研究を加速するためMIT GenAIインパクトコンソーシアムに参加した。

- 2025年1月:SK Telecomがスイスの量子企業ID Quantiqueに6,500万米ドルを投資し、2025年下半期にソウルに研究開発ハブを設立する計画を発表した。

- 2024年11月:SK TelecomがSK Broadbandの追加24.76%株式を1兆1,500億ウォンで取得し、保有比率を99.1%に引き上げた。

- 2024年8月:DigitalBridgeが日本のJTowerを6億3,100万米ドルで買収し、地域のバリュエーションベンチマークを提供した。

韓国通信タワー市場レポートの調査範囲

通信タワーは、モノポール、トライポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似の形態など、様々な構造物を包含する。1つ以上の通信アンテナを備えたこれらのタワーは無線通信を可能にする。地上または建物の屋上に設置でき、機器や電子部品の収納スペースを含むことが多い。

韓国通信タワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operator系列サイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されている。市場規模と予測は、上記全セグメントについて設置ベース(千台単位)で提供されている。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| Mobile Network Operator系列 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| 系統電力/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator系列 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| 系統電力/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

韓国通信タワー市場の現在の価値はいくらですか?

市場は2026年に5億386万米ドルと評価されており、2031年までに5億9,662万米ドルに達すると予測されています。

韓国のタワーサイトにおける再生可能エネルギーの採用速度はどのくらいですか?

再生可能エネルギー駆動の設備は、補助金とカーボン目標が牽引力を増す中、年平均成長率7.34%で拡大しています。

最も速く成長しているタワー所有モデルはどれですか?

独立系タワー会社は、オペレーターが資産を収益化するにつれ、2031年にかけて年平均成長率6.18%で成長すると予測されています。

タワーテナント収益に圧力をかけている規制措置は何ですか?

科学技術情報通信部が2024年からテナント料引き上げに対する全国一律10%の上限を課しました。

プライベート5Gライセンスはタワー需要にどのような影響を与えていますか?

産業ユーザー向けの26,000件以上のライセンスが、スマート工場内に新たなオンプレミスタワー機会を生み出しています。

なぜミリ波投資が最近鈍化しているのですか?

2024年の28GHzライセンス全取り消しがオペレーターの信頼を低下させ、キャピタルエクスペンディチャーをミッドバンド高密度化へと転換させました。

最終更新日: