カザフスタン鉱業市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

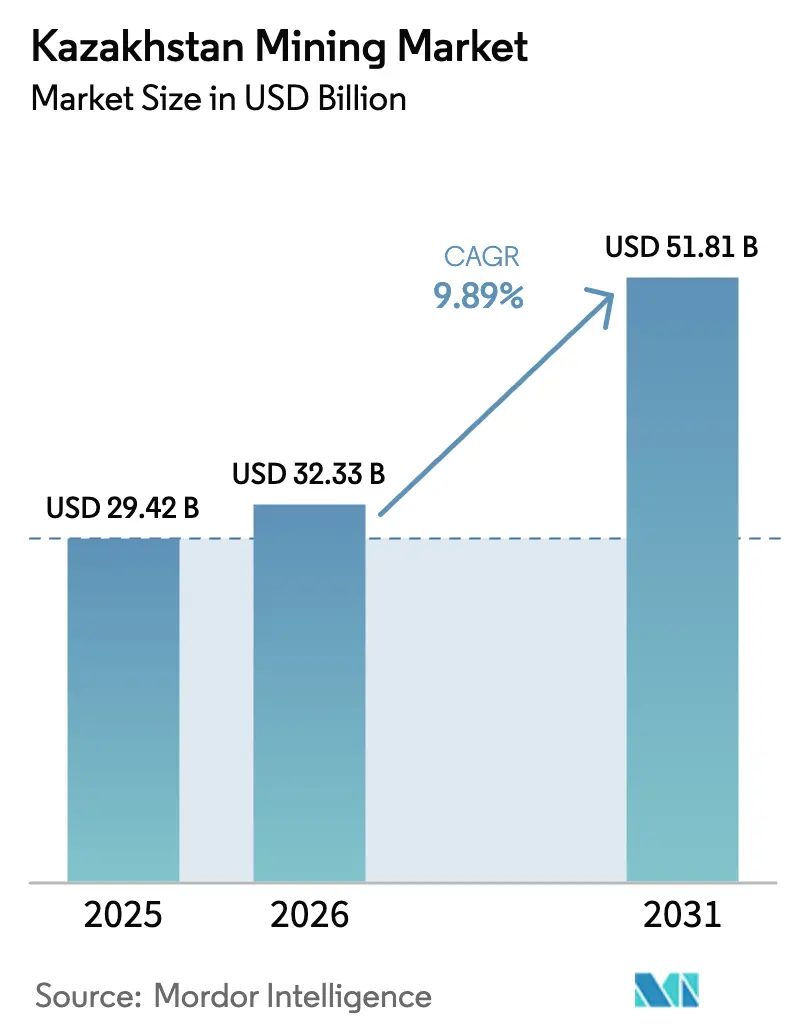

| 基準年の市場規模 (2025) | 29.42 十億米ドル |

| 市場規模 (2026) | 32.33 十億米ドル |

| 市場規模 (2031) | 51.81 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカザフスタン鉱業市場分析

カザフスタン鉱業市場規模は、2025年の294億2,000万米ドル、2026年の323億3,000万米ドルから、2031年までに518億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.89%を記録すると予測されています。電気自動車需要に牽引された銅およびバッテリー金属の需要、政府主導のウラン生産能力増強、ホルゴス・ドスティク鉄道回廊における輸送コストの低下が利益プールを拡大し、新たな資本を呼び込んでいます。10年間の税制優遇措置と51%の地元調達要件を組み合わせた国家インセンティブが川下投資を加速させる一方、戦略的鉱物をスポット価格の変動から保護しています。自律走行搬送、リアルタイム鉱石選別、予知保全などのデジタル技術が資産稼働率を向上させており、特に露天掘りの石炭・銅操業において顕著です。一方、探鉱支出はアルタイの多金属鉱床やカスピ海海底のリチウムブラインへとシフトしており、バルク商品から付加価値の高い重要素材への転換を示しています。

主要レポートのポイント

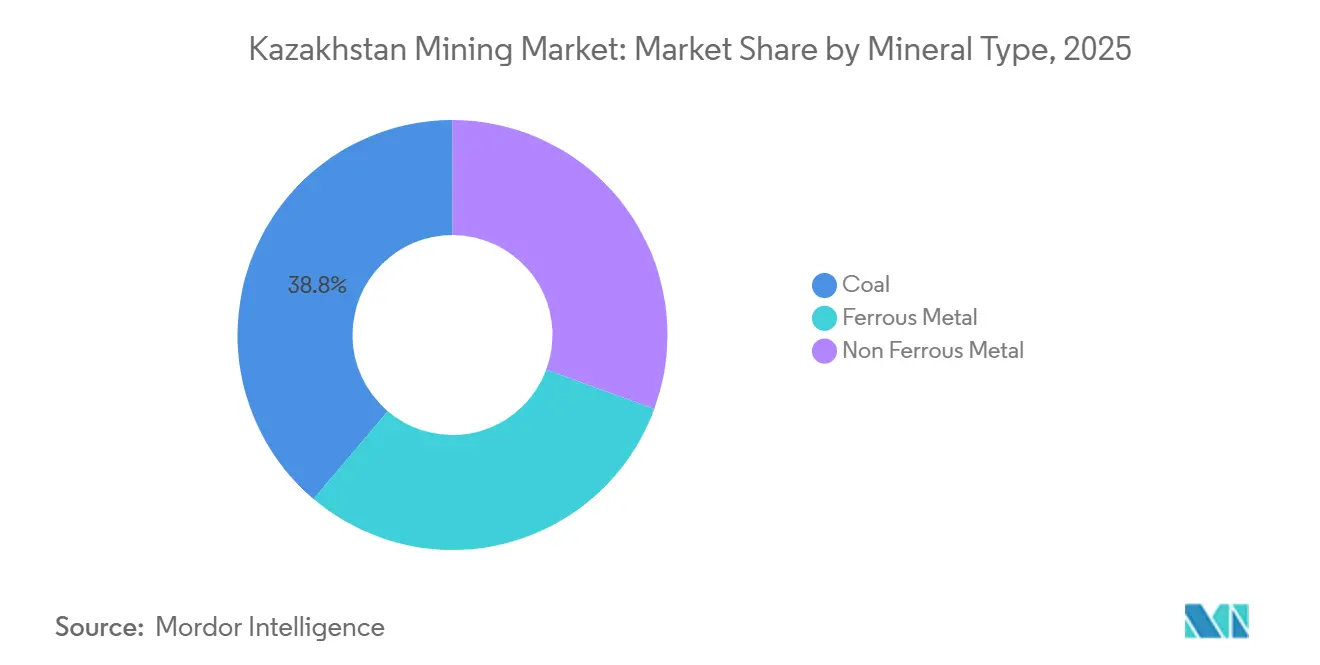

- 鉱物タイプ別では、石炭が2025年のカザフスタン鉱業市場シェアの38.80%をリードし、非鉄金属セグメントは2031年にかけてCAGR 10.56%で拡大しています。

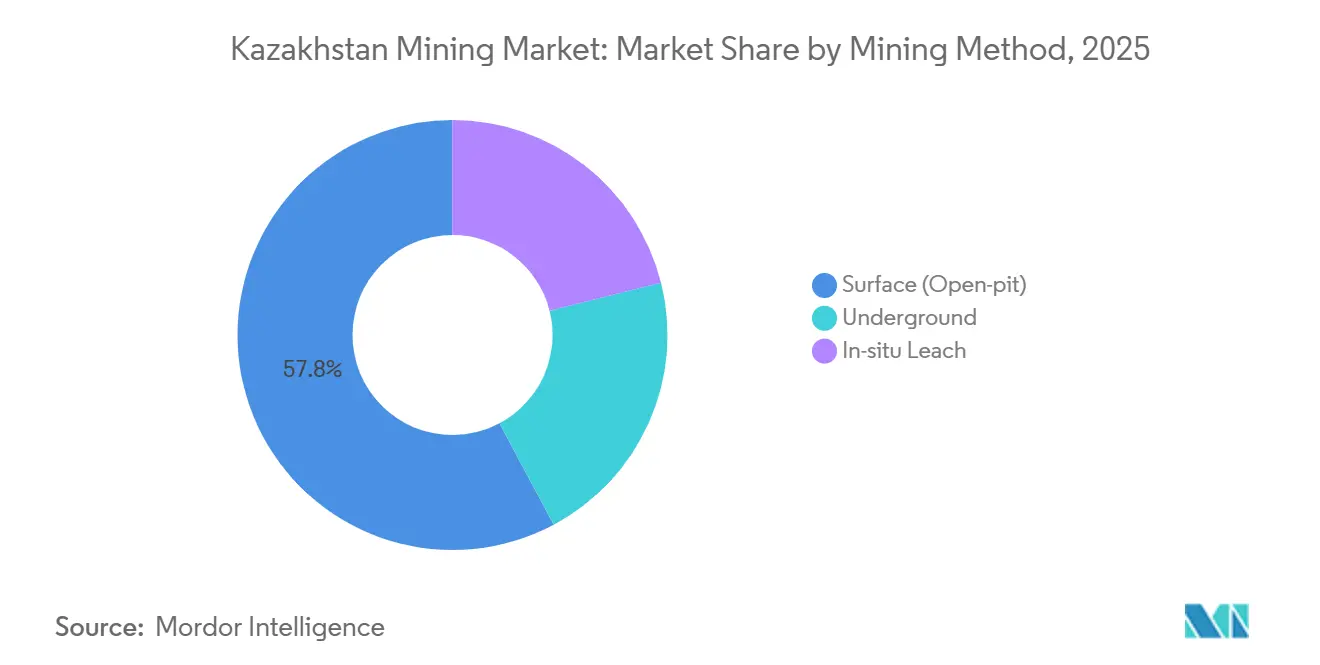

- 採掘方法別では、露天掘り(オープンピット)が2025年の数量の57.80%を占め、原位置浸出は2031年にかけてCAGR 10.22%で進展しています。

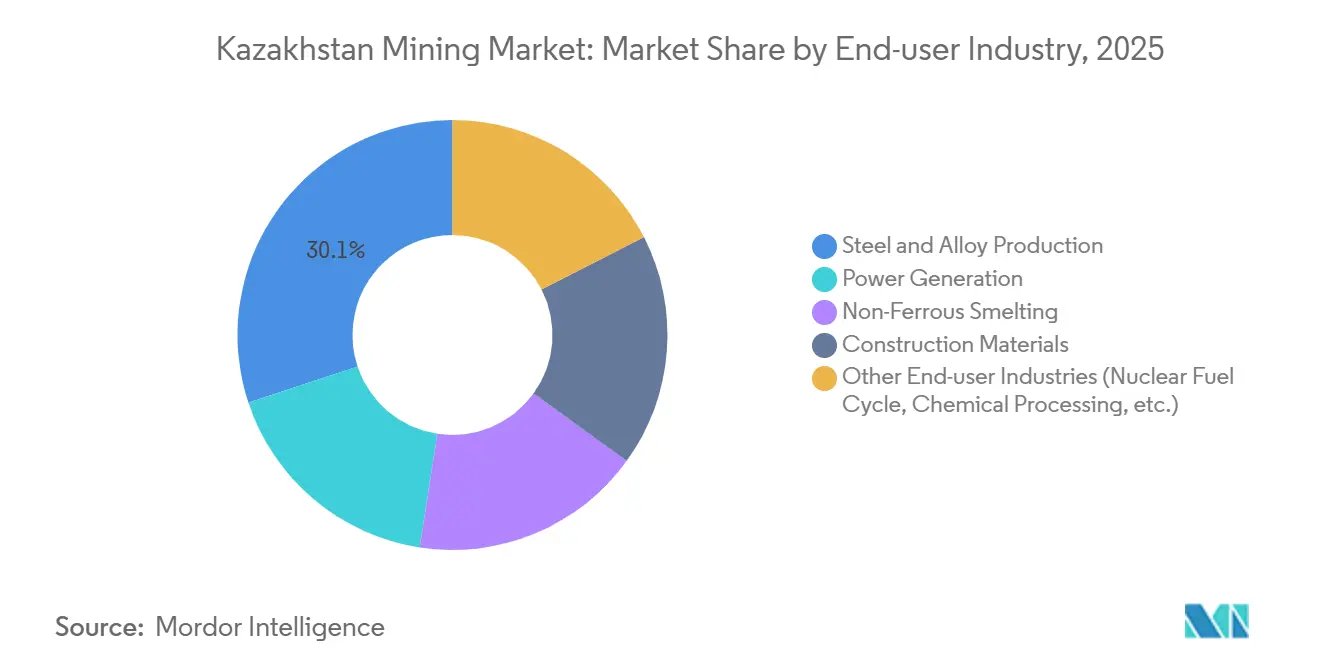

- エンドユーザー産業別では、鉄鋼・合金生産が2025年の採掘産出量の30.10%を吸収しており、「その他エンドユーザー産業」セグメントは2031年にかけてCAGR 11.28%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カザフスタン鉱業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な銅需要の急増 | +2.1% | 世界規模、特に中国とEUのバッテリー素材ハブからの牽引力が最も強い | 中期(2〜4年) |

| 政府主導のウラン拡張計画 | +1.8% | 国内、トルキスタン州およびクズロルダ州に集中 | 長期(4年以上) |

| 石炭火力発電設備の近代化 | +1.3% | 国内、中央アジアの電力グリッドへの波及効果あり | 中期(2〜4年) |

| 一帯一路鉄道整備による輸出コストの大幅削減 | +2.4% | 国内、ホルゴス・ドスティク回廊およびカスピ海積み替えへの直接的影響 | 短期(2年以内) |

| 鉱業埋蔵量の探鉱拡大 | +1.5% | 国内、パブロダル、東カザフスタン、マンギスタウ地域での初期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な銅需要の急増

電気自動車の配線およびグリッドアップグレード向けの銅消費量は、2028年までに120万トンの追加精製銅を市場に引き込んでいます。カザフスタンのボジャコル鉱山とアクトガイ鉱山は2025年に28万5,000トンを生産し、同国を世界第11位にランク付けしました。ホルゴスでの鉄道電化により、中国の製錬所への輸送時間が21日から14日に短縮され、陸揚げコストがトンあたり120〜150米ドル低下し、海上輸送貨物に対して3〜4%の価格プレミアムを獲得できるようになりました。バルハシ盆地で新たに掘削された資源は推定銅480万トンを追加し、2030年まで緩やかな年間産出量増加を支えています。

政府主導のウラン拡張計画

Kazatompromは6つの新規原位置浸出坑井フィールドと硫酸生産能力に12億米ドルを承認し、2028年までにウラン2万8,000トン(世界供給量の約43%)を目指しています。中国、インド、UAEで62ギガワットの原子力発電容量が建設中であり、長期燃料契約が予測可能な需要を提供しています。原位置浸出は資本集約度を最大50%削減し、乾燥したチュ・サルスー盆地での水使用量を大幅に削減します。ウルバ冶金工場での転換マージンの獲得により、2030年までに年間輸出額が4億〜5億米ドル増加する可能性があります。

石炭火力発電設備の近代化

石炭はカザフスタンの電力の68%を供給していますが、平均的な発電所効率は現代の基準を下回る32%にとどまっています。2025年に開始された38億米ドルの改修プログラムは、エキバストゥズ、アルマティ、シャルダラの12ギガワットを対象とし、メガワット時あたりの石炭消費量を15〜18%削減することを目指しています。年間3,800万〜4,000万トンの安定した需要が、再生可能エネルギーの拡大が進む中でもBogatyr Coalの数量を支えています。混焼アップグレードは、2028年以降のEU炭素国境措置に対するヘッジとして機能します。

一帯一路鉄道整備による輸出コストの大幅削減

2024年のホルゴス・アルマティ複線の完成により、精鉱の平均滞留時間が72時間から18時間に短縮され、運賃が22%削減されました[1]中国鉄路総公司、「ホルゴス・アルマティ線完成」、crchina.com 。その結果、中国向けの銅、亜鉛、鉛精鉱の輸出量は2023年の1,180万トンから2025年には1,420万トンに急増しました。中国からの設備流入は鉱山サイトへの到達が30%速くなり、運転資本を解放してプロジェクトスケジュールを加速させています。トランスカスピアン・ルートは2025年にトルコおよびバルカン諸国向けに190万トンを取り扱い、顧客基盤を多様化しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な商品価格の変動 | -1.4% | 世界規模、銅および亜鉛の輸出収益において特に顕著 | 短期(2年以内) |

| 老朽化した鉱山インフラ | -0.9% | 国内、カラガンダ、パブロダル、コスタナイの旧来サイトに集中 | 中期(2〜4年) |

| 慢性的な熟練労働者の国外流出 | -1.1% | 国内、プロジェクト実行スケジュールへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な商品価格の変動

銅価格は2024年1月のトンあたり9,850米ドルから2024年10月の6,400米ドルへと下落した後、2025年半ばには8,900米ドルへと回復し、中堅企業のマージンを圧迫しました[2]ロンドン金属取引所、「銅価格の推移」、lme.com 。2025年の産出量のうちヘッジされたのはわずか18%であり、チリやオーストラリアの同業他社の35〜40%と比較して低水準です。デリバティブへのアクセスが限られているため、中小企業はスポットリスクや中国製錬所との負担の大きいトーリング条件にさらされています。

老朽化した鉱山インフラ

ソビエト時代のサイトの設備は平均27年が経過しており、2025年には予定稼働時間の22%以上のダウンタイムが発生しています。上位15の旧来鉱山全体での更新需要は42億米ドルに上りますが、債務契約と配当コミットメントが設備投資を制限しています。労働者1人あたりの生産性は1時間あたり1.8トンであり、オーストラリアの3.2トンと比較して競争力の格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物タイプ別:非鉄の勢いが銅のリードを上回る

石炭セグメントは2025年の収益の38.80%を占め、非鉄金属セグメントは2031年にかけてCAGR 10.56%で成長する見込みです。KazzincのウスチカメノゴルスクはZinc精製能力を2026年までに36万トンに引き上げており、Tau-Ken Samrukのジャイレム発見は2029年までに120万トンの坑内掘り鉱山を支えています。2025年の1億8,000万米ドルのレアアース投資がバッテリー素材需要の高まりとともに収益をさらに多様化させています。

第二波の投資はアルタイおよびバルハシ帯のマンガン・鉛・亜鉛鉱石を対象としており、バルク鉄系金属から特殊金属への転換を強調しています。鉄系鉱石はArcelorMittalテミルタウで420万トンの粗鋼を供給し続けていますが、再生可能エネルギーの普及と鉄スクラップ使用量の増加が鉄鉱石の上昇余地を制限しています。エキバストゥズからの石炭産出量は電力供給を安定させていますが、効率化による需要の頭打ちに直面しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

採掘方法別:原位置浸出がウランベルトで加速

露天掘り(オープンピット)は2025年シェアの57.80%を占めており、石炭の規模と大型銅斑岩鉱床を反映しています。しかし、原位置浸出は年率10.22%で上回る成長を見せています。この技術は2,000トンユニットの初期投資を1億8,000万〜2億2,000万米ドルに削減し、テーリングダムを不要にすることで許認可リスクを低下させます。

坑内掘り方法はリッデルおよびジリャノフスクの高品位多金属・金鉱脈に対応していますが、コストは露天掘りのトンあたり28米ドルに対してトンあたり42米ドルに達します。ボストーチヌイでの自律走行搬送は2025年に鉱石移動量を11%増加させ、ディーゼル使用量を9%削減し、デジタル導入がコスト格差を縮小していることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:核燃料と化学品が成長をリード

鉄鋼・合金生産は2025年の産出量の30.10%を吸収しましたが、「その他エンドユーザー産業」は2031年にかけてCAGR 11.28%で最も速く成長しています。中国、ロシア、フランスの燃料加工業者向けのウラン原料が基礎需要を支え、リッデルでの硫酸亜鉛生産は商品亜鉛に対して15〜20%のプレミアムを獲得しています。石灰岩および石膏採石場が供給する建設資材は、2025年の政府インフラ支出の14%増加から恩恵を受けています。

亜鉛肥料需要に支えられた農業用微量栄養素市場と硫酸亜鉛の医薬品用途がキャッシュフローを多様化させています。改修済み発電所での安定した石炭消費と組み合わさることで、これらのニッチ市場がベースメタル輸出の景気循環的な変動を相殺しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

パブロダルのエキバストゥズ盆地は1億1,800万トンの石炭を生産し、クズロルダ州とトルキスタン州は原位置浸出坑井によりウランの87%を供給しました。東カザフスタンの銅・多金属ハブは2025年の輸出で48億米ドルを稼ぎましたが、労働力不足により年間2〜3%の成長上限に直面しています。

西部の多様化が勢いを増しています。マンギスタウとアティラウは2024〜2025年にリチウムブライン探鉱に3億4,000万米ドルを確保し、試験分析では2030年までに炭酸リチウム換算で1万8,000〜2万2,000トンが見込まれています。トルキスタンのウズベキスタンへの近接性が、2028年に予定されるレアアース分離施設への2億8,000万米ドルの投資を促しました。コスタナイのリサコフスク鉄鉱石は、品位が32%から28%に低下したことを補うため、2025年に4億2,000万米ドルの選鉱投資を必要としました。

輸送インフラの格差がコスト格差を生み出しています。ホルゴス・アルマティ鉄道はトラック輸送に比べて18〜22%のコスト削減をもたらしますが、西部のアクタウ港の混雑により8〜12日の遅延とトンあたり35〜50米ドルの追加運賃が発生しています。16億米ドルのトランスカスピアン整備は2029年までにアクセスを均等化し、200万〜300万トンの新たな輸出能力を解放する可能性があります。

規制環境

カザフスタンは主にカザフスタン共和国法典「地下資源及び地下資源利用について」を通じて固体鉱物を規制しており、産業建設省(MIC)が所管する一方、ウラン管理はエネルギー省が担っている。2025年12月30日に採択され、2026年3月2日から発効する改正法は、ライセンスおよびコンプライアンス要件を刷新し、既存の地下資源利用契約枠組みと併せて資源管理における国家の役割を強化した。

運用面では、ライセンス取得およびデータアクセスが実証済みの能力と現地化を軸に厳格化されている。GeoComは地質調査に関する地質データおよびライセンスを管理しており、固体鉱物採掘に関する更新されたライセンス規則では、申請者に関連する操業ライセンスを含む専門的・技術的能力の証明を求めている。地下資源利用契約には引き続き、現地人材および物品・サービスの調達に関する義務が組み込まれており、投資判断を国内での実施およびサプライヤー育成と整合させている。

バリューチェーン分析

バリューチェーンは、ライセンス取得と地質データアクセス(GeoComおよび地下資源ライセンス)から、探査、鉱山開発・採掘(露天掘り、坑内掘り、原位置浸出)、選鉱・精鉱化、そして金属・化学中間体への加工を経て、鉄道およびトランス・カスピ物流を介した国内販売・輸出へと続く。ウラン分野では、Kazatompromが上流の採鉱井開発と下流の転換・成形加工の連携の中心を担っており、供給保証と契約構造が原位置浸出生産からより広範な核燃料サイクルへの流れを形作っている。

中流・下流の統合は、そうでなければ海外の加工拠点に帰属してしまうマージンを取り込むための手段であり続けている。垂直統合を重視する産業政策は、企業の行動や貿易フローに表れており、ERGがElectra Battery Materialsと2025年/2026年開始で年間3,000トンの水酸化コバルトを供給する3年間のコバルト供給契約を締結したこと、また戦略物資の経路集中リスクを低減するためのトランス・カスピ国際輸送ルート(ミドルコリドー)を通じた物流の多角化などにその傾向が見られる。供給側では、Kazatompromが2026年の名目ウラン生産量を32,777トンから29,697トン(100%ベース)に削減すると発表しており、これは上流の生産判断が転換、輸送スケジューリング、オフテイク計画にどのように波及するかを示している。

競争環境

上位5社であるBogatyr Komir、Eurasian Resources Group、Kazatomprom、KAZ Minerals、Kazakhmysは2025年の産出量の54%を支配しており、カザフスタン鉱業市場は中程度の集中度プロファイルを示しています。Kazatompromの2024年のウルバ冶金工場49%持分取得は、世界的な原子力需要の高まりに伴い転換マージンを確保するものです。Eurasian Resources Groupの14台の自律走行トラックは2025年にコストを7〜9%削減しており、中堅企業がこの格差に追いつくのは困難です。

ホワイトスペース成長はリチウム、レアアース、特殊金属に集中しており、外国パートナーは2024〜2025年に5億2,000万米ドルを投資しました。Tau-Ken Samrukはデータ優位性と迅速な許認可を活用して11件のグリーンフィールドを推進し、Ken Resourcesは2026年初頭にサトパエフ銅金プロジェクト向けに5,300万米ドルを調達しました。規制の変化によりリチウムおよびレアアースに対して51%の地元調達と合弁事業が義務付けられ、技術移転を加速させる一方で受動的投資家の参入障壁を高めています。

デジタル導入は不均一です。ドローン測量、予知保全、自動掘削はティア1サイトでは標準となっていますが、リッデルの中堅採掘業者はいまだにソビエト時代の設備に依存しています。労働力流出が続く中、自動化投資は選択肢ではなく競争上の必要条件となりつつあります。

カザフスタン鉱業産業のリーダー企業

NAC Kazatomprom JSC

Kazakhmys Corporation LLC

Eurasian Resources Group

KAZ Minerals

Bogatyr Coal

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、精鉱のみの輸出ではなく、指定された資金調達・産業プログラムに支えられた重要鉱物の深加工である。カザフスタン開発銀行(DBK)は、リチウム、タングステン、レアアース元素などの重要材料の採掘・加工に特化した2025年から2030年までの10億米ドルのプログラムを設立し、国家産業戦略は原材料輸出からより高付加価値の産業製品への移行を優先している。これにより、対象市場は精鉱設備、湿式冶金、特殊化学加工へとシフトしている。

プラットフォームおよびプロジェクトレベルの施策は、技術、プロジェクト開発、資本構成のサプライヤーにとって短期的な空白領域を生み出している。ERGは、パブロダールにおける年産200万トンのHBIプラントおよびガリウム回収能力を含む、より高付加価値のアウトプットを目指したカザフスタンの鉱業・冶金事業に10億米ドル以上を投じることを表明しており、アスタナ国際金融センター(AIFC)は外国投資と戦略的パートナーシップの誘致に活用されている。並行して、化学処理から炭化タングステンに至る多層的なタングステンバリューチェーンを構築する取り組みは、カザフスタンの原料をコモディティ精鉱市場を超えたエンドユーザーに結びつけることができる下流能力、品質管理、コンプライアンスに準拠した調達システムへの需要を示している。

最近の業界動向

- 2026年7月:Kazatompromはアスタナ国際取引所(AIX)に上場している債券のクーポン支払いを実行した。この主要ウラン生産者による債務履行イベントは、2025~26年のウラン需要サイクルにおける流動性管理を浮き彫りにし、債券保有者の信頼維持に寄与する。この対応は資本アクセスを強化し、カザフスタンの核燃料市場の可視性を支える。

- 2026年6月:Eurasian Resources Groupは、ヴォストーチノ・アヤツコエにて世界初の垂直ボーキサイト採掘プロジェクトを稼働させた。カザフスタンにおけるこの新規採掘技術の導入は、ERGの非ウラン金属の生産能力を拡大するものである。この動向はポートフォリオの多角化を示唆し、コスト構造や供給動態に影響を与える可能性がある。

- 2026年6月:Kazatompromは、China National Uranium Corporation Limitedとの長期ウラン供給契約の技術修正を承認するための臨時株主総会を開催した。強化された契約枠組みは、カザフスタンにおける核燃料供給の可視性を高める。この措置は中国との戦略的連携を強化し、ウランの安定的な需要チャネルを確保する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査方法では、カザフスタンの鉱業市場を、主要鉱物グループ全体にわたってカザフスタン国内で採掘・加工された鉱物から生み出される価値と定義し、産業レベルで米ドル建てにより計上し、経時的に追跡する。

対象範囲の除外事項:本市場規模には、下流の金属製造・加工、および非鉱業の石油・ガス関連活動は含まれない。

セグメンテーション概要

- 鉱物タイプ別

- 石炭

- 鉄系金属

- 非鉄金属

- 採掘方法別

- 露天掘り(オープンピット)

- 坑内掘り

- 原位置浸出

- エンドユーザー産業別

- 鉄鋼・合金生産

- 発電

- 非鉄製錬

- 建設資材

- その他エンドユーザー産業(核燃料サイクル、化学処理など)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルが実際に採掘され、鉱山段階で加工され、公的機関によって報告されたものに基づくよう、カザフスタンの公式生産・セクター統計から着手する。使用した情報源には、カザフスタン国家統計局の発表資料、産業建設省の更新情報、UN Comtradeの貿易統計、USGSの鉱物概要および商品データなどが含まれる。

次に、何が変化し、なぜ変化したのかを理解するために、年次報告書、投資家向けプレゼンテーション、サステナビリティ開示、信頼できる現地・国際報道などの企業開示情報とプロジェクト関連の情報を重ね合わせる。利用可能な場合には、企業財務情報および輸出入の出荷レベルの確認のために有料購読サービスを限定的に使用し、これにより数量と価格動向を相互検証することができた。ここに記載した情報源は例示であり網羅的なものではない。データ収集、検証、確認のために他にも多くの文書を参照しているためである。

一次インタビューおよび調査

一次調査は、実現価格のロジック、採掘方法の構成比、新規生産能力の稼働開始時期の見通しなど、通常最も大きな変動要因となるデスクリサーチの前提を検証するために用いられる。カザフスタン国内の主要生産地域にわたり、事業者、サービスエコシステム参加者、購入者、セクター専門家などバランスの取れたステークホルダー群にヒアリングを行い、入力値が観測された生産・貿易動向と整合しない場合にはフォローアップの通話を実施した。

一次調査現地調査の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):12% | アジア太平洋(APAC):45% |

| ミドルティア:49% | 機能/部門リーダー:34% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレイヤー:18% | マネージャー:54% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、カザフスタンの生産・貿易統計を用いて主要鉱物グループ別に価値プールを再構築するトップダウン方式から着手し、その後、採掘方法およびエンドユース需要にマッピングして合計値の現実性を保つ。この全体像が構築された後、サンプル抽出した事業者・加工業者の収益パターン、主要商品に関するいくつかの数量×価格の計算、および外れ値を特定するのに役立つセクター内チャネルを通じた議論を用いて、選択的にボトムアップの確認を行う。

モデルに使用する入力データには、採掘産出量、輸出量および仕向地構成、ベンチマーク商品価格および現地実現価格の調整、該当する場合の露天掘り・坑内掘り・原位置浸出間の採掘方式の変化、発表済みプロジェクトの想定される立ち上げ時期などが含まれる。予測には、価格と生産量が年ごとに大きく変動し得るためシナリオ分析を用い、その後、生産能力増強、物流上の制約、政策主導の投資サイクルに関する専門家の見解を用いて前提を調整する。小規模拠点や開示の少ない鉱物についてデータの欠落がある場合には、代替生産指標を用いて推定値を構築し、その後、ロングテールの過大計上を避けるために国内合計値に正規化する。

データ検証と更新サイクル

検証は、モデル化された価値の推移が、同時期の国内鉱業収益指標、輸出収入、商品価格動向などの独立したシグナルと整合しているかを確認することによって行われる。急激な変動があった場合には見直しを行い、必要に応じて追加のデスクチェックとインタビュー対象者への再確認を通じて根本要因を再検証した上で、最終承認を行う。

レポートは年次で更新され、大規模なプロジェクトの遅延、重要な政策変更、予期しない価格ショックなど、見通しを大きく変える事象が発生した場合には中間更新を行う。納品前には、モデルが最新の入手可能なデータを反映していること、および主要な前提が全時系列にわたって整合していることを確認するための最終チェックを実施する。

Mordor Intelligenceによるカザフスタン鉱業市場規模と他の公表推計値との比較

カザフスタンの鉱業に関する公表市場数値は、同じセクターを説明しようとしていても、対象となる活動、価格算定ロジック、更新のタイミングが必ずしも一致していないため、異なって見えることがある。ある情報源が過去の年度の収益代理指標を報告する一方で、別の情報源が予測される数量と価格を用いた将来予測型の市場価値を推計している場合にも差異が生じる。

主な差異は、鉱業を純粋な採掘価値として計上するか、より広範な鉱業・金属の視点で計上するかという点、および商品価格を基準年にどのように反映させるかという点に起因する。そのため、Mordor Intelligenceは対象範囲を鉱業活動に限定し、価格および産出量の入力データを2026年1月時点で入手可能な最新の情報に更新している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.42 B (2025) | |

| セクターレポート発行元A | USD 30.00 B (2024) | 異なる基準年を使用しており、鉱業産出評価をより広範な鉱業・冶金関連の収益プールと混合している可能性があり、価格や下流価値の一部が反映される場合に合計値が変動し得る。 |

| 政府貿易概要報告書B | USD 19.10 B (2023) | これは将来予測型の市場価値モデルではなく、過去の指標としての国内鉱業収益を示すものであり、鉱業収益として計上される範囲が隣接する加工分野との区別によって異なる場合がある。 |

比較から、年度の選択、および鉱業と隣接する加工分野との間で何を含めるかが、差異の最大の要因であることがわかる。生産、貿易、価格に関する入力データに沿った追跡可能なステップを維持することで、得られる推計値は実際の市場シグナルとの整合性を保ちやすく、後に前提を更新する必要が生じた際にも再現しやすいものとなる。

レポートで回答される主要な質問

2026年のカザフスタン鉱業市場の規模はどのくらいですか?

カザフスタン鉱業市場規模は2026年に323億3,000万米ドルであり、CAGRが9.89%で2031年には518億1,000万米ドルに達すると予測されています。

鉱業収益の最大シェアを占めるセグメントはどれですか?

石炭は2025年のカザフスタン鉱業市場シェアの38.80%を占めています。

ウラン採掘において最も急速に成長している方法はどれですか?

原位置浸出技術はKazatompromの新規坑井フィールドに牽引され、2031年にかけてCAGR 10.22%で拡大しています。

最も急速に成長するエンドユーザーセクターはどれですか?

「その他エンドユーザー産業」セグメントは2031年にかけてCAGR 11.28%で成長すると予測されています。

最終更新日: