北米再生可能航空燃料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

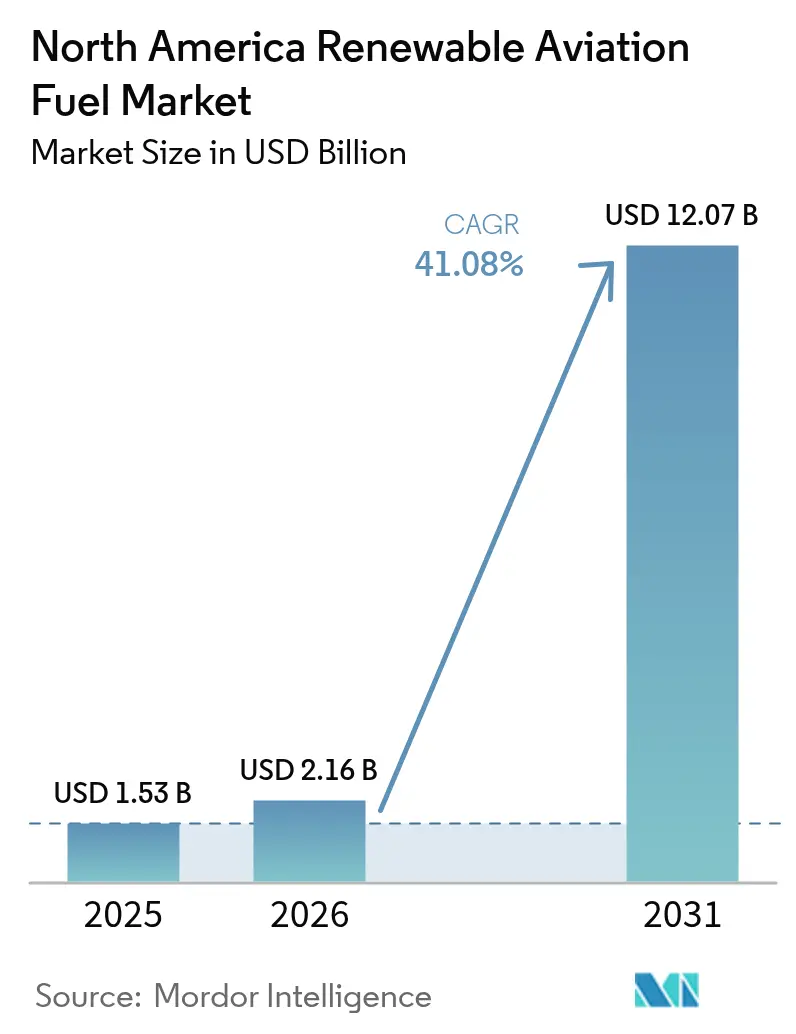

| 基準年の市場規模 (2025) | 1.53 十億米ドル |

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 12.07 十億米ドル |

| 成長率 (2026 - 2031) | 41.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米再生可能航空燃料市場分析

北米再生可能航空燃料市場規模は2026年に20億1,600万米ドルと推定され、2025年の15億3,000万米ドルから成長し、2031年には120億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 41.08%で成長します。

政策主導の生産インセンティブ、拘束力のある航空会社の持続可能性義務、および変換技術の急速な規模拡大が相まって、持続可能航空燃料(SAF)と従来型ジェットAとの価格差を縮小させています。セクション40B SAFブレンダー税額控除(最大1ガロンあたり1.75米ドル)は生産コストの相当部分をカバーし、大規模プロジェクトへの投資判断を有利に傾けています。航空会社は2億ガロンを超える長期引取契約を締結しており、需要の見通しが債務融資に必要な閾値に達したことを示しています。技術革新は成長軌道を強化しています。水素化処理エステル・脂肪酸(HEFA)は依然として支配的な商業化経路ですが、エタノール原料が豊富になるにつれてアルコール・トゥ・ジェット(ATJ)プラットフォームが最も急速な拡大を見せており、ライフサイクル排出量スコアリングがクレジット価値をATJに有利な方向へシフトさせています。競争環境は、原料集約、変換能力、および流通を垂直統合するプレーヤーに優位性をもたらし、廃食油や動物性脂肪の価格急騰に対するバッファーを提供しています。

レポートの主な要点

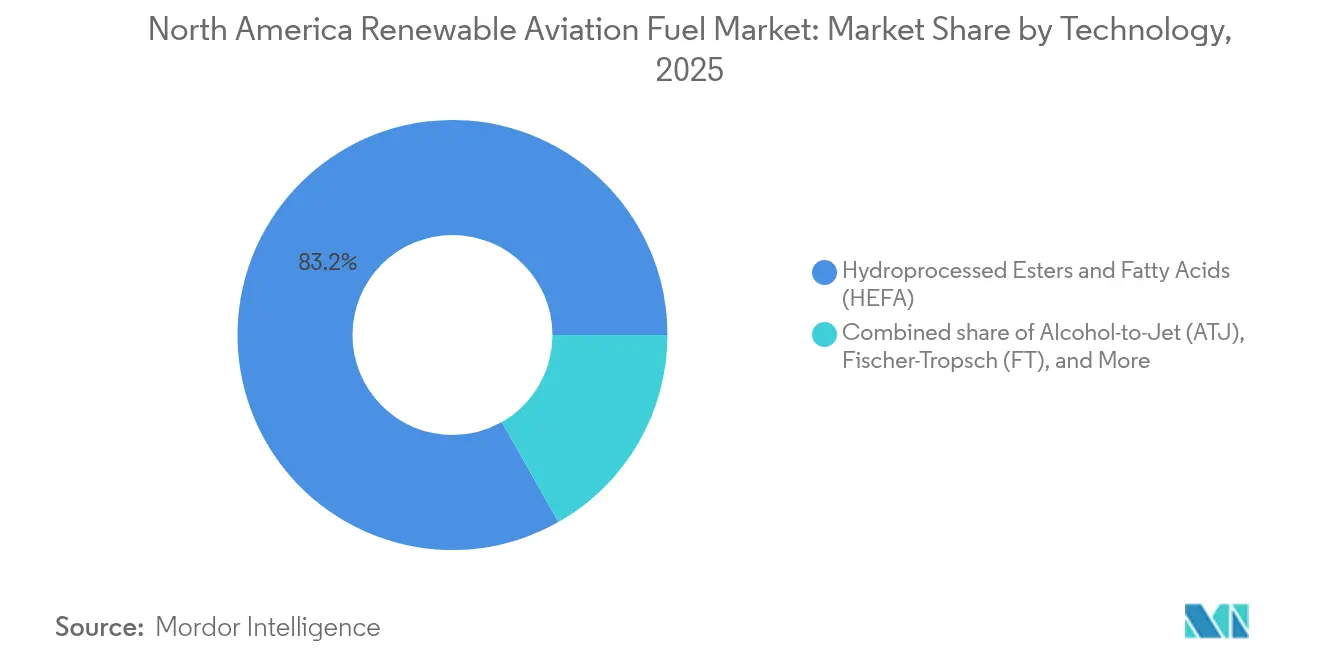

- 技術別では、水素化処理エステル・脂肪酸(HEFA)が2025年に売上高の83.20%を占めました。アルコール・トゥ・ジェット(ATJ)は2031年にかけて年平均成長率(CAGR)45.89%で拡大する見込みです。

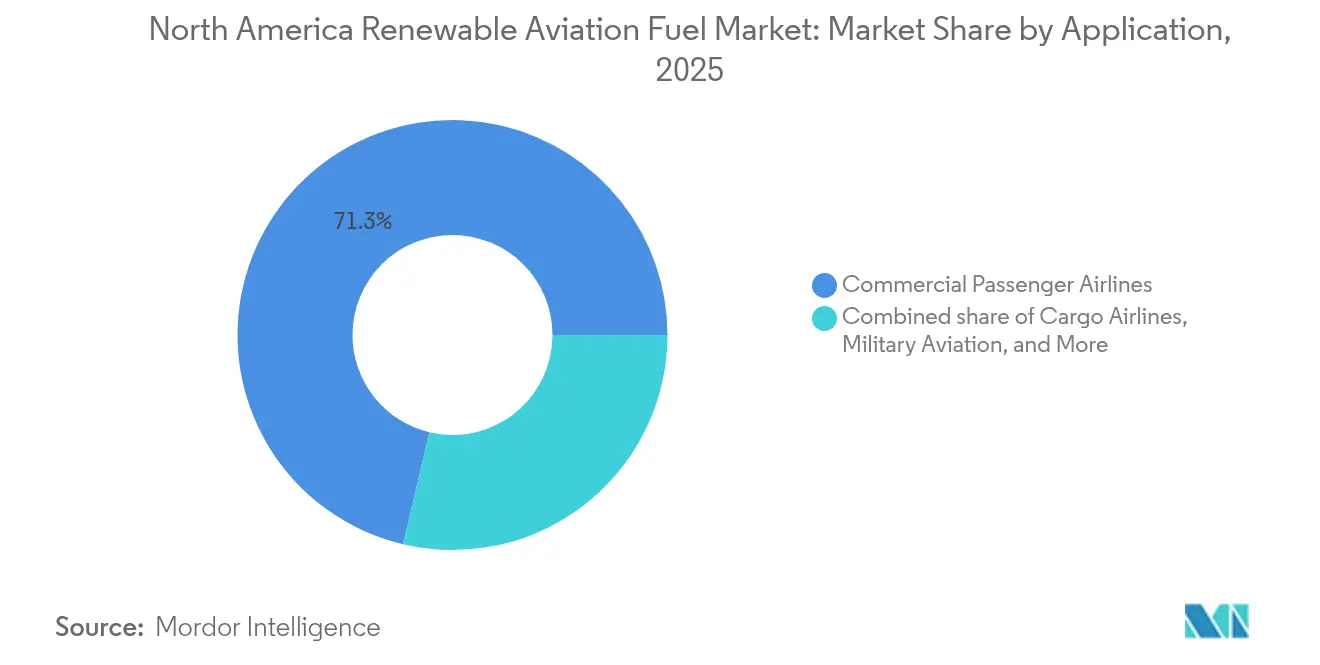

- 用途別では、民間旅客航空会社が2025年の北米再生可能航空燃料市場シェアの71.30%を占め、貨物航空は2031年にかけてCAGR 44.23%で拡大すると予測されています。

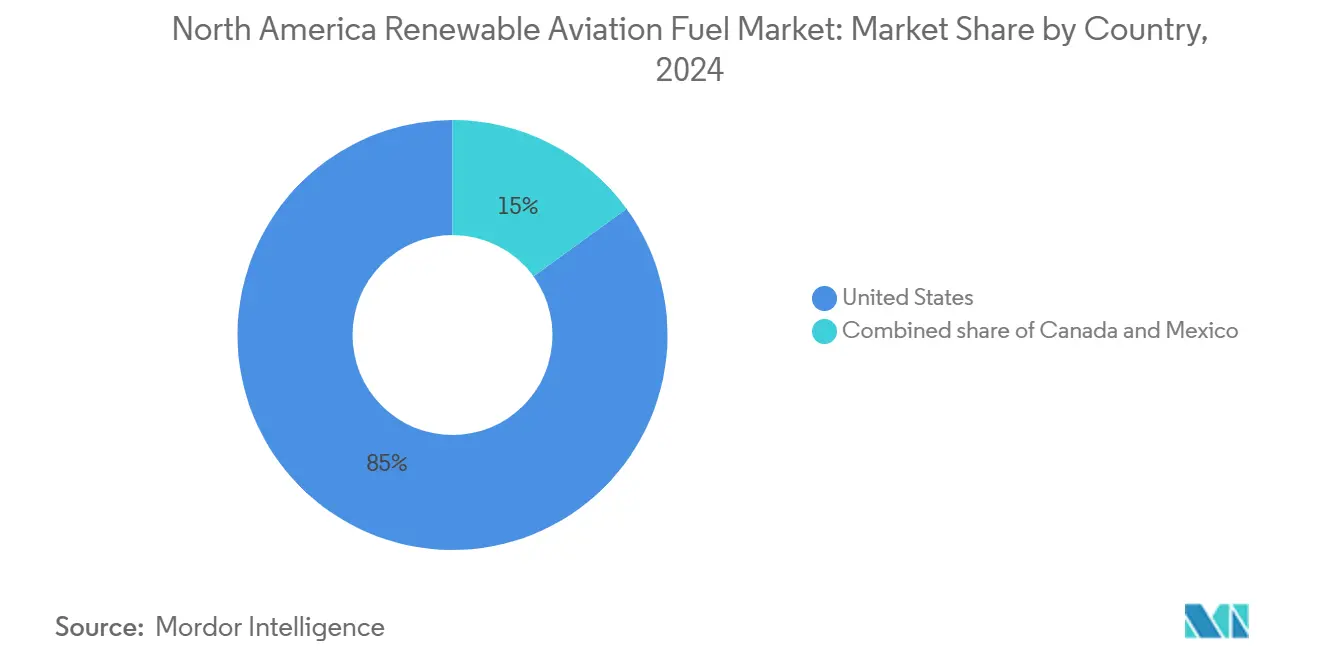

- 国別では、米国が2025年の北米再生可能航空燃料市場規模の84.40%のシェアを獲得し、2031年にかけてCAGR 48.64%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米再生可能航空燃料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国インフレ削減法に基づくSAF税額控除 | 8.50% | 米国、カナダおよびメキシコへの波及効果 | 短期(2年以内) |

| 北米の航空会社輸送能力の90%超が署名したネットゼロ誓約 | 6.20% | 北米 | 中期(2〜4年) |

| 法人による「グリーン出張」調達プログラムの拡大 | 4.80% | 米国およびカナダ、メキシコでも台頭 | 中期(2〜4年) |

| 炭素マイナスのアルコール・トゥ・ジェット(ATJ)経路の台頭 | 3.10% | 米国、カナダでの早期採用 | 長期(4年以上) |

| 地域空港コンソーシアムによるオンサイトSAFブレンダーの資金調達 | 2.70% | 米国、カナダでの試験的プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国インフレ削減法に基づくSAF税額控除

インフレ削減法は、ライフサイクルにわたる温室効果ガス排出量を少なくとも50%削減するSAFに対して最大1ガロンあたり1.75米ドルの控除を提供しており、化石燃料系ジェット燃料とのコスト差を縮小し、数億ガロン規模のプロジェクトに経済的な基盤をもたらしています。ライフサイクル強度ルールは、より深い炭素削減を達成できるATJおよびフィッシャー・トロプシュ設計に有利な優位性をもたらし、北米再生可能航空燃料市場における技術多様化を加速しています。2025年のセクション45Zクレジットへの移行は農業系原料サプライヤーに新たなインセンティブを付与し、エタノール原料のコスト曲線を低下させる可能性があります。法的拘束力のある炭素会計・検証義務は管理上の複雑性を高めており、この障壁は大規模な垂直統合プロデューサーほど容易に乗り越えられます。それでも、目玉となる税額控除は引取契約を触媒し、航空会社の需要を銀行融資可能なキャッシュフローへと転換させることで、予測CAGR 42.5%を支えています。

北米の航空会社輸送能力の90%超が署名したネットゼロ誓約

旅客輸送能力の90%超を占める航空会社が2050年までのネットゼロ達成を約束しており、2030年までにSAF使用率10〜30%とする中間目標を設定しています。[1]Delta Air Lines、「2025年サステナビリティレポート」、delta.com Delta単独で2億ガロンをカバーする購入契約を確保しており、Unitedは5年以内にSAFブレンド率10%を目標とすることで、長期的な需要曲線を固定しています。軍の関心がこの需要をさらに強めています。Lockheed MartinはF-35、F-16、およびC-130艦隊に合成燃料を承認し、別の大規模な市場セグメントを開拓しました。拘束力のある誓約は交渉力を変化させ、航空会社が新規施設への早期参入、場合によっては株式連動型のポジションを交渉するよう促しています。その結果もたらされる需要確実性は融資機関の信頼を高め、北米再生可能航空燃料市場全体でプロジェクトの資金調達クローズを加速させています。

法人による「グリーン出張」調達プログラムの拡大

大手企業がスコープ3排出量基準を出張調達に組み込み、航空会社にSAF使用の証明またはブック・アンド・クレーム証書の提供を義務付けています。NesteのNeste Impactサービスにより、企業はSAF属性を購入し、科学的根拠に基づく削減目標イニシアチブ(Science Based Targets Initiative)のプロトコルに沿って排出削減量を報告できます。[2]Neste、「Neste Impact for Business Travel」、neste.com このメカニズムは物理的な供給と環境クレームを切り離し、航空会社オペレーター以外にも顧客基盤を拡大します。プレミアム価格設定は、堅固なESGバジェットを有する企業に採用を限定しますが、それでも確約されたSAF購入者の対象プールを拡大し、プラント融資を支える前渡し契約数量を間接的に底上げしています。

炭素マイナスのアルコール・トゥ・ジェット(ATJ)経路の台頭

LanzaTechおよびLanzaJetのCirculAirプロセスは廃棄炭素流をエタノールに変換し、それをジェット燃料にアップグレードすることで、石油系ケロシンと比較してライフサイクル削減率85%超を実現しています。2億米ドル規模のジョージア州Freedom Pines施設は年間1,000万ガロンの生産を実証し、大規模ATJの銀行融資可能性を検証しました。都市廃棄物から産業用CO₂に至るまでの原料柔軟性はHEFAプロジェクトが抱える制約を克服し、セクション40BおよびセクションZ45の最高インセンティブ対象となります。炭素マイナスの指標はボランタリー炭素市場を通じた追加収入を生み出し、北米再生可能航空燃料市場における原料価格変動時のキャッシュフロー耐性を強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国中西部における原料集約のボトルネック | -3.20% | 米国中西部、全国供給への影響 | 短期(2年以内) |

| 再生可能ディーゼル増設に連動したHEFA原料価格変動 | -2.80% | 北米、特に米国 | 中期(2〜4年) |

| 100%ドロップイン型SAF使用に対するASTM承認の欠如 | -1.90% | 北米、世界的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国中西部における原料集約のボトルネック

コーントエタノールプラントはATJの最適規模である1億ガロン規模の変換ユニットより小規模で操業しており、物流コストを増大させる複雑な集約ネットワークを必要とします。エタノールはすでに市場でガソリンと競合しており、SAFプロジェクトは価格面で競争しなければならず、供給契約に変動性をもたらす可能性があります。地域の貯蔵およびパイプライン能力は依然として限られており、沿岸部の製油所に追加的な輸送費用が生じています。SAFFiREのコーンストーバーからエタノールへの変換とLanzaJet技術を組み合わせた共同立地戦略などは課題を部分的に緩和しますが、同期的な資本投入を必要とします。ボトルネックが解消されるまで、北米再生可能航空燃料市場は供給側の摩擦に直面し、短期的な成長が抑制されます。

再生可能ディーゼル増設に連動したHEFA原料価格変動

再生可能ディーゼル製油所の急速な拡大が廃食油や動物性脂肪への需要を押し上げ、HEFA SAFプロデューサーの価格上昇とマージン圧縮を引き起こしています。[3]Sustainable Aviation Futures、「原料価格変動と市場への影響」、sustainableaviationfutures.com 道路用燃料インセンティブが航空向け購入者を上回る入札を行い、原料を転用してSAFユニットを時に停止させています。これらの脂肪類が農業地帯に地理的に集中していることで、沿岸空港への輸送費用が加算されています。垂直統合プロデューサーは長期供給契約の締結や既存の水素化脱硫装置での共同処理によってヘッジを講じていますが、同様のヘッジ手段を持たない中小参入者は価格急騰時にマージン圧縮にさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:HEFAの優位性がATJの台頭に直面

水素化処理エステル・脂肪酸(HEFA)は2025年に北米再生可能航空燃料市場シェアの83.20%を占めました。これはHEFAの商業的成熟度、既存の水素化処理インフラ、および確立されたサプライチェーンの証左です。設備はレガシーディーゼル水素化脱硫装置を改修するため設備投資要件は比較的少なく、グリーンフィールド設計よりも迅速に投資適格水準を達成できます。しかし、原料不足と再生可能ディーゼル製油所からの競争激化が長期的なスケーラビリティを制約しています。

アルコール・トゥ・ジェット(ATJ)経路は黎明期にありますが、2031年にかけてCAGR 45.89%を記録すると予測されており、技術スタックの中で最も高い成長率となっています。LanzaJetのFreedom Pinesプラントはこの経路の商業的実現可能性を検証し、CirculAirの廃棄炭素発酵は農業系油脂への依存を断ち切るもので、長寿命資産を求める投資家に共感を呼んでいます。深度炭素削減燃料に対する高い税額控除の上乗せがプロジェクトIRRを増幅し、ATJへの資本配分をさらに促進しています。フィッシャー・トロプシュ経路は高い設備投資を要するためデモンストレーション段階に留まっていますが、ブリティッシュコロンビア州などの森林資源豊富な地域での活用が期待されます。接触熱水分解ジェット(CHJ)および水熱液化(HTL)はパイロット段階に留まっていますが、北米再生可能航空燃料市場においてライフサイクルスコアがセクション45Z閾値の上位区分を満たせば前進する可能性があります。

用途別:民間航空がリード、貨物が加速

民間旅客航空会社は2025年のSAF総量の71.30%を占め、大規模なフリートサイズと公衆の面前での持続可能性コミットメントを反映しています。これらの航空会社は通常、ボリュームエスクロー付きの複数年引取契約を締結し、価格確実性を供給優先権と交換しています。貨物航空は、炭素説明責任を求めるEコマースおよび法人物流クライアントに牽引され、2031年にかけてCAGR 44.23%で加速しています。FedExおよびUPSはともにハブ空港でSAFを試験運用しており、調達方針の持続的な転換を示しています。

軍の関心が対象プールを拡大しています。F-35、F-16、およびC-130プラットフォームへの合成燃料承認は、高ストレス条件下での燃料性能を裏付け、価格感応度が低く安全保障志向の安定した引取チャネルをプロデューサーに提供しています。ビジネス航空の採用は、地方の固定ベース・オペレーター(FBO)における供給制約と価格プレミアムにより依然として限られています。ただし、全米ビジネス航空協会(National Business Aviation Association)は空港での利用可能性が拡大していると記録しており、段階的な改善が示唆されています。各用途セグメントは異なる需要弾力性を持ち、供給契約の形成および北米再生可能航空燃料市場内のインフラ整備に影響を与えています。

地域分析

米国は生産、政策、および需要の重心を占めています。セクション40Bクレジット、2億9,100万米ドルのFASTグラント、およびカリフォルニア州低炭素燃料基準(LCFS)が共同でプロジェクトスポンサーのリスクを軽減し、2030年までに年間生産能力30億ガロンを超える可能性のある30件以上の新規プラントのパイプラインを引き付けています。DeltaのロサンゼルスSAFブレンディングタンクファームなどの地域空港ハブは、地元の需要を強化しサプライチェーンを短縮しています。州のインセンティブは段階的なマージンバッファーを追加し、原料プールの近傍に分散型施設の開発を促進することで、物流効率を向上させています。

カナダのクリーン燃料規制は炭素強度削減の段階的な義務付けを定め、国内プラントが稼働するまでキャリアへの圧力と輸入需要を生じさせています。Air Canadaの複数年SAF契約は、政策主導の調達拡大を示しています。ブリティッシュコロンビア州の森林廃棄物はフィッシャー・トロプシュ展開の中核となり得、エタノールが豊富な中西部からオンタリオ州およびケベック州へのフローを補完します。

メキシコの政策枠組みは形成途上ですが、米国・メキシコ間のサプライチェーン統合に関する議論は、北米再生可能航空燃料市場を対象とするメキシコ湾岸製油所に供給する最終的なエタノールおよび脂質輸出を示唆しています。メキシコの空港はブレンディング・貯蔵施設を欠くためインフラ融資がボトルネックとなっていますが、検討中の合弁モデルは米国ですでに稼働しているものと類似しています。予測期間全体にわたる地理的拡大は、地域の需要ノードに近接した生産の分散を促進する政策調和、原料物流、および越境資本フローにかかっています。

規制環境

米国では、連邦政策がライフサイクルベースの奨励措置と再生可能燃料コンプライアンスを通じてSAF経済性を支え続けている。本報告書で言及されているインフレ抑制法の規定、すなわちライフサイクルGHG削減率が50%以上の燃料に対して1ガロン当たり最大1.75米ドルとなるセクション40BのSAFブレンダー税額控除は、対象量の適格性判定における炭素強度スコアリングと検証の役割を強化するものである。2026年3月、米国環境保護庁は、セルロース系バイオ燃料、バイオマス由来ディーゼル、先進バイオ燃料、および再生可能燃料全体に関する2026年および2027年の量的要件について、再生可能燃料基準(RFS)のセット2規則を最終決定した。この更新は、再生可能燃料生産者にとって新たなコンプライアンスの基準を追加する一方、適格プログラム経路の定義を厳格化するもので、2026年以降は再生可能電力由来のeRINを適格燃料から除外することも含まれる。

カナダでは、環境・気候変動省がクリーン燃料規制(CFR)を管轄しており、規制対象事業者に対してガソリンおよびディーゼルの炭素強度を段階的に削減することを求めている。目標は2016年水準から2030年までに15%削減することである。コンプライアンスはクレジット市場を通じて処理され、義務対象事業者がクレジットを創出または購入する仕組みとなっており、ライフサイクル排出量の算定が投資判断の中心に据えられている。この枠組みは、生産者が物理的なSAF供給、属性ベースのアプローチ、あるいは低炭素燃料の生産・流通に紐づくクレジット創出戦略のいずれを通じて航空需要に対応するかを検討する際の基準を形成している。

競争環境

約190社がグローバル330サイトでSAFプロジェクトを発表していますが、商業規模で操業しているのは18社のみであり、断片的かつ初期段階の競争環境を浮き彫りにしています。Neste、TotalEnergies、およびWorld Energyなどの垂直統合大手は、独自の製油資産、固定された原料契約、および航空会社との直接パートナーシップを活用し、先行者としての規模を確保しています。Nesteはサンフランシスコおよびロサンゼルスのキャリアに供給し、ブック・アンド・クレームプラットフォームを通じて収益基盤を拡大しています。TotalEnergiesはAirbusと協力してOEMの欧州燃料需要の半分以上を賄い、機体メーカーと燃料サプライヤー間の戦略的連携を示しています。

新興の純粋プレーヤーであるLanzaJetおよびGeVoは、ATJおよび接触発酵という技術面での差別化により、深度炭素削減燃料に付与される税額控除プレミアムを標的にしています。Freedom PinesはATJの銀行融資可能性を実証し、Gevoのネットゼロ1プロジェクトは炭素マイナスのスコアを目指したパワー・トゥ・エックス(power-to-x)アップグレードを組み合わせています。ベンチャーキャピタルと航空会社の株式が新規建設の大半に出資しており、将来の供給を確保するためにSouthwestがLanzaJetに3,000万米ドルを投資したことがこのパターンを示しています。上流では、油糧種子プロセッサーや食肉処理業者が長期引取契約を締結し、原料不足を交渉による価格フロアへ裁定しようとしています。下流では、空港がオンサイトブレンディングモジュールに資金を提供し、単独ではアクセス困難な中小キャリアを引き付けています。したがって、競争ポジショニングは原料確保、税額控除適格性、および専用引取を担保する垂直統合に依存しており、表面上は断片的に見える市場においても高い参入障壁を形成しています。

北米再生可能航空燃料産業リーダー

Neste Oyj

World Energy LLC

TotalEnergies SA

Honeywell UOP(ライセンシー生産能力)

Gevo Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白領域は、生産と航空機への燃料供給の間に位置するインフラおよび収益化の層にあり、政策がここで空港と航空会社によるアクセス標準化のための対象チャネルを創出している。米国の2024年統合歳出法(P.L. 118-42)は、運輸長官に対し、SAF燃料供給インフラのための裁量補助金を空港に交付する権限を与えており、これは、空港コンソーシアムやハブがオンサイトのブレンディングおよび貯蔵に資金を投じることで、少数の大規模ゲートウェイを超えて供給可能性を拡大できるという本報告書のテーマと整合している。需要側では、企業向けのブック・アンド・クレーム・プログラムが同地域で既に大規模に運用されており(例:Neste Impact)、これにより航空会社を超えた購買者層が拡大し、物理的な配送が制約される場合でも契約量の確保を後押ししている。

実務的な生産機会の一つは、既存の再生可能ディーゼルおよび水素化処理設備のボトルネック解消とSAF対応構成への転用である。これによりグリーンフィールド投資の資本集約度が低下し、道路用燃料に対するスプレッドの拡大を支える奨励措置がある場合には、増分量の拡大を加速できる。この経路の実例として、Montana Renewables(Calumet)が挙げられ、モンタナ州グレートフォールズでMaxSAF 150拡張を2026年に稼働させ、年間SAF生産能力を1億2,000万~1億5,000万ガロンの範囲まで引き上げた。第二の機会は、脂質系HEFAを超えて原料に柔軟な合成経路へ多様化することであり、カナダにおける具体的なプロジェクトの動きによって支えられている。例えば、SUSTAEROが木材廃棄物由来SAFプロジェクト(計画能力3,200バレル/日)の技術提供者としてTopsoeとSasolを選定したこと、また、ケベック州における低炭素水素に紐づく初期段階の合成SAFモデルがある。政策の広がりも拡大しており、米国の2026年農業・食品・国家安全保障法(H.R. 7567)が2026年4月に下院を通過し、SAFを連邦農業バイオ燃料政策に初めて統合したことで、農業側の原料と航空燃料脱炭素化目標との連携が強化されている。

最近の業界動向

- 2026年7月:SUSTAEROが、カナダにおける木材廃棄物由来SAFプロジェクト(計画能力3,200バレル/日)の技術提供者としてTopsoeとSasolを選定した。この選定は、使用済み食用油や獣脂の価格変動への依存を低減する非脂質経路への継続的な移行を示すものである。また、確立された技術ライセンサーがカナダのSAFプロジェクトの事業性判断において果たす役割を強化するものでもある。

- 2026年5月:Montana Renewables(Calumet)が、モンタナ州グレートフォールズの製油所でMaxSAF 150拡張の運用を開始し、年間SAF生産能力を約1億2,000万~1億5,000万ガロンに増加させた。既存拠点における増分能力の稼働は、グリーンフィールド建設に対する改修およびボトルネック解消アプローチの優位性を浮き立たせている。この増強は、長期オフテイクを中心に構造化されつつある航空会社および空港の調達チャネルに、より近い時期の供給を追加するものである。

- 2024年12月:Air France-KLMがDG Fuelsのルイジアナ施設に470万米ドルを投資し、2029年開始で年間75,000トンの購入権を確保した。この投資は、資本支援と将来の量的アクセスを組み合わせてSAFの供給不足に対応する航空会社の戦略を反映している。また、大規模プロジェクトの資金調達の前提条件として、開発事業者が事前確約された需要を重視していることも強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米において航空用途に供給される再生可能航空燃料から生じる収益を対象とし、再生可能成分が従来のジェット燃料に混合され、標準的な航空燃料チャネルを通じて販売される場合を含む。

対象範囲の除外事項:再生可能成分を含まずに販売される従来のジェット燃料量、および無関係な再生可能ディーゼルまたは船舶用燃料の量は除外する。

セグメンテーション概要

- 技術別

- フィッシャー・トロプシュ(FT)

- 水素化処理エステル・脂肪酸(HEFA)

- アルコール・トゥ・ジェット(ATJ)

- 合成イソパラフィン(SIP)

- 接触熱水分解ジェット(CHJ)

- 水熱液化(HTL)

- 用途別

- 民間旅客航空会社

- 貨物航空会社

- 軍用航空

- ビジネス・一般航空

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、収益規模の算定に先立ち、航空活動、政策のタイミング、燃料仕様に関する事実的基盤を確立するものである。米国エネルギー情報局、米国環境保護庁の再生可能燃料プログラム関連文書、ICAOおよびIATAの統計、米国運輸省やNatural Resources Canadaなどの政府機関による公表資料などを確認した。

前提条件の裏付けとして、企業の開示資料や投資家向け説明資料、空港および航空会社の持続可能性報告、SAF経路や認証に関する業界団体の最新情報も利用した。場合によっては、企業財務および業界インテリジェンスに関する有料サブスクリプション、さらに特許データベースを参照し、能力に関する発表内容、技術の焦点、商業化のタイムラインを相互確認した。ここに記載したデスクソースは例示であり、データ収集・検証・確認のためにその他の公開文書も使用した。

一次インタビューおよび調査

一次調査は、実際に生産・混合され、航空燃料供給システムに供給されているものを確認し、契約や上乗せ価格が実務上どのように設定されているかを検証するために活用した。米国、カナダ、メキシコにわたり、製油業者・燃料供給業者、航空会社および空港の燃料部門、業界専門家に聞き取りを行い、導入ペース、混合の実態、短期的な制約要因を検証した。

これらの議論から得られた情報は、デスクリサーチによる前提の検証、公開データが遅れている部分の空白解消、そして観察された供給・需要シグナルへの最終モデルの整合に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | |

| ミドルティア:48% | 機能/部門リーダー:29% | |

| 小規模プレーヤー:17% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、北米における再生可能航空燃料の供給・利用から収益プールを再構築するトップダウン方式から始まり、これを航空需要シグナルに結び付ける。運航フライト数、ジェット燃料消費指標、発表済みのSAF供給量、既知の混合上限を用いて国別の想定量をマッピングし、観察されたSAF上乗せ価格および原料コストの動きを反映した平均販売価格を用いて価値換算する。

総額の現実性を保つため、供給業者の能力増強、商業運転開始のタイムライン、インタビューで議論された契約価格帯の抽出サンプルを用いて、選択的なボトムアップ検証を実施する。モデルを導くための主要な入力には、ASTM経路の準備状況(ドロップイン燃料として販売可能かどうか)、新規プラントの稼働開始・立ち上げのペース、航空会社のオフテイクカバー率、ネットバック価格に影響する政策クレジットのタイミング、混合経済性を左右するジェット燃料価格の方向性が含まれる。

予測にはシナリオ分析を用い、政策執行、能力立ち上げの遅延、上乗せ価格の正常化に応じて導入状況が変動できるようにしている。企業やプラント単位のデータが不完全な場合は、保守的な立ち上げカーブで空白を補い、飛行活動や発表済み供給量に対して総額を再検証し、初期年の過大評価を避けている。

データ検証と更新サイクル

検証は複数の確認を通じて実施され、最終値が単一の前提に依存しないようにしている。発表済みSAF能力、飛行活動の傾向、公表された政策のタイムラインなどの独立したシグナルとモデル化した収益を比較し、これらの外部指標と一致しない急激な変動については調査を行う。

承認前には、複数段階の内部レビューを経て前提が検証され、必要に応じて再計算される。インタビューからのフィードバックがデスクリサーチの入力と異なる場合には、追加のフォローアップコールが実施される。報告書は年次で更新され、大規模な政策変更、新規能力の稼働開始、ジェット燃料価格の大幅な変動といった重要な事象が発生した場合には、その都度中間更新が行われる。納品直前には、アナリストが最新レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米再生可能航空燃料市場推定と他の公表推定との比較

再生可能航空燃料について異なる市場規模が見られるのは一般的であり、各発行者が価格と量に関して独自の境界とタイミングを選択しているためである。この市場では、推定値が航空グレードのドロップイン量のみを対象としているかどうか、混合の扱い方、価格算定にスポット指標を用いるか契約に類似した上乗せ価格を用いるかが、最も大きな要因となる傾向がある。

価格の前提が各年で同じ通貨タイミングで更新されていない場合、更新主導のギャップも見られ、これによりガロン数がさほど変化しなくても収益総額が変動する可能性がある。平均販売価格を最近の燃料価格の動きに連動させ、新たな能力や政策シグナルが変化した際にモデルを再確認することで、Mordor Intelligenceは古い上乗せ価格や一時的な発表による変動を低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.53 B (2025) | |

| 業界誌A | USD 2.95 B (2025) | より広範なSAFの定義を用いることが多く、追加的な区分を含み得るとともに、国ごとの混合供給の制約を反映しない積極的な上乗せ価格の前提を適用する場合がある。 |

| 業界レポートB | USD 0.84 B (2024) | 初期段階の供給量のみに値を紐づけ、保守的な価格設定を適用する場合があり、その結果、立ち上げ中だが公開データセットに十分反映されていない契約済み供給量を過小に評価する可能性がある。 |

この差異は主に、単純な計算誤りというよりも対象範囲とタイミングの選択に起因する。証明・混合の実態に基づいて量が制約され、価格が同一の年度基準で一貫して更新されている場合、市場総額は明確な需要・供給要因に結び付けやすくなり、今後の更新でも再現しやすくなる。

レポートで回答される主な質問

北米再生可能航空燃料市場の2031年における予測規模は?

市場は2031年までに120億7,000万米ドルに達し、2026年〜2031年にかけてCAGR 41.08%で拡大する見込みです。

北米再生可能航空燃料産業において最も高い成長率を示す技術は何ですか?

アルコール・トゥ・ジェット(ATJ)経路が2031年にかけてCAGR 45.89%で拡大しており、他の変換技術を上回るペースで成長しています。

米国連邦インセンティブはSAF生産をどのように支援していますか?

セクション40B SAFブレンダー税額控除は、ライフサイクル排出量を少なくとも50%削減する燃料に対して最大1ガロンあたり1.75米ドルを提供し、プロジェクト経済性を大幅に改善しています。

北米再生可能航空燃料において米国市場が優位を占める理由は何ですか?

連邦税額控除、州レベルのクリーン燃料基準、および高密度な航空ネットワークの組み合わせにより、米国は市場シェア84.40%を獲得し、CAGR 48.64%を牽引しています。

北米でのSAFのより急速な成長を制約している要因は何ですか?

原料集約の課題、再生可能ディーゼルとのHEFA原料競合、および100% SAF認証の制限が現在の普及を遅らせています。

最も高い成長率を示している用途セグメントはどれですか?

貨物航空が最も高い成長を示しており、物流会社がより低炭素の貨物輸送ソリューションを求める中、CAGR 44.23%で拡大しています。

最終更新日: