日本洗濯家電市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

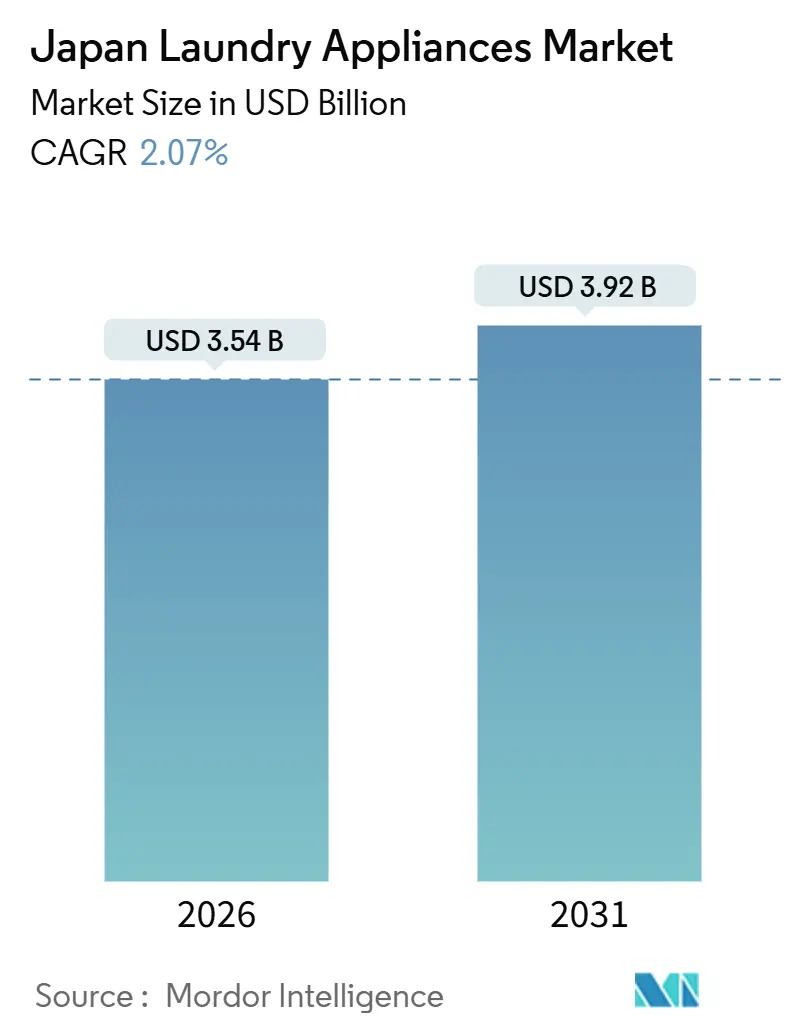

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 2.07% CAGR |

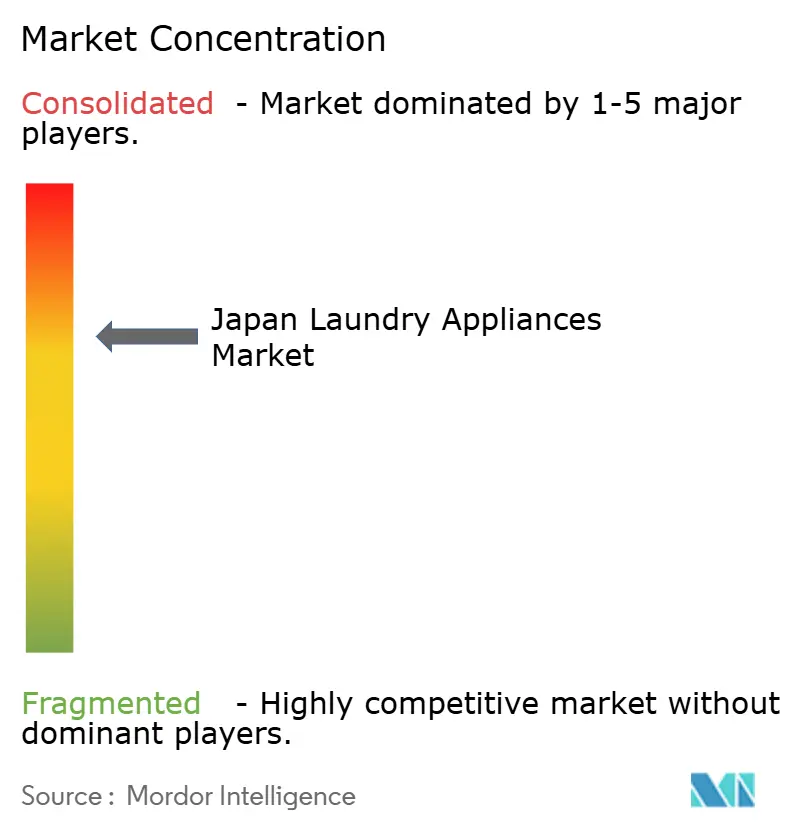

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本洗濯家電市場分析

日本洗濯家電市場規模は2026年に30億5,400万米ドルに達し、2031年までに39億2,000万米ドルに達すると予測されており、CAGR2.07%を反映しています。日本洗濯家電市場は、高度に飽和した市場における安定した買い替え需要を主な要因として成長しています。ほぼすべての世帯がすでに家電製品を所有しているため、消費者は新しいユニットを追加するのではなく、より新しいモデルにアップグレードしています。厳格な省エネ規制はメーカーに技術革新を促し、世帯がより効率的な家電製品を購入することを奨励しています。環境配慮型モデルに対する政府のインセンティブプログラムは、特に人口密集した都市部での購買をさらに刺激しています。一人暮らし世帯の増加は、スペースを節約し、より小さな居住環境に適合するコンパクトで多用途な機器への需要を押し上げています。高齢化社会は、音声制御、自動アラート、人間工学的デザインなどの使いやすい機能への関心を生み出しています。ヒートポンプ乾燥機やスマート診断機能を含む技術革新は、性能を向上させ、消費者への訴求力を高めています。マルチブランド小売店や拡大するオンラインチャネルにより、購入者が新製品にアクセスして機能を比較しやすくなっています。競争圧力はブランドが製品ラインを継続的に刷新し、より多くの選択肢と高度な機能を追加することを促しています。

主なレポートのポイント

- 製品タイプ別では、洗濯機が2025年の日本洗濯家電市場シェアの70.83%を占めてトップであり、衣類乾燥機は2031年までCAGR2.91%が見込まれる最も急成長しているカテゴリーです。

- 技術別では、全自動モデルが2025年の日本洗濯家電市場シェアの81.93%を占め、CAGR2.13%で最も高い成長見通しを持っています。

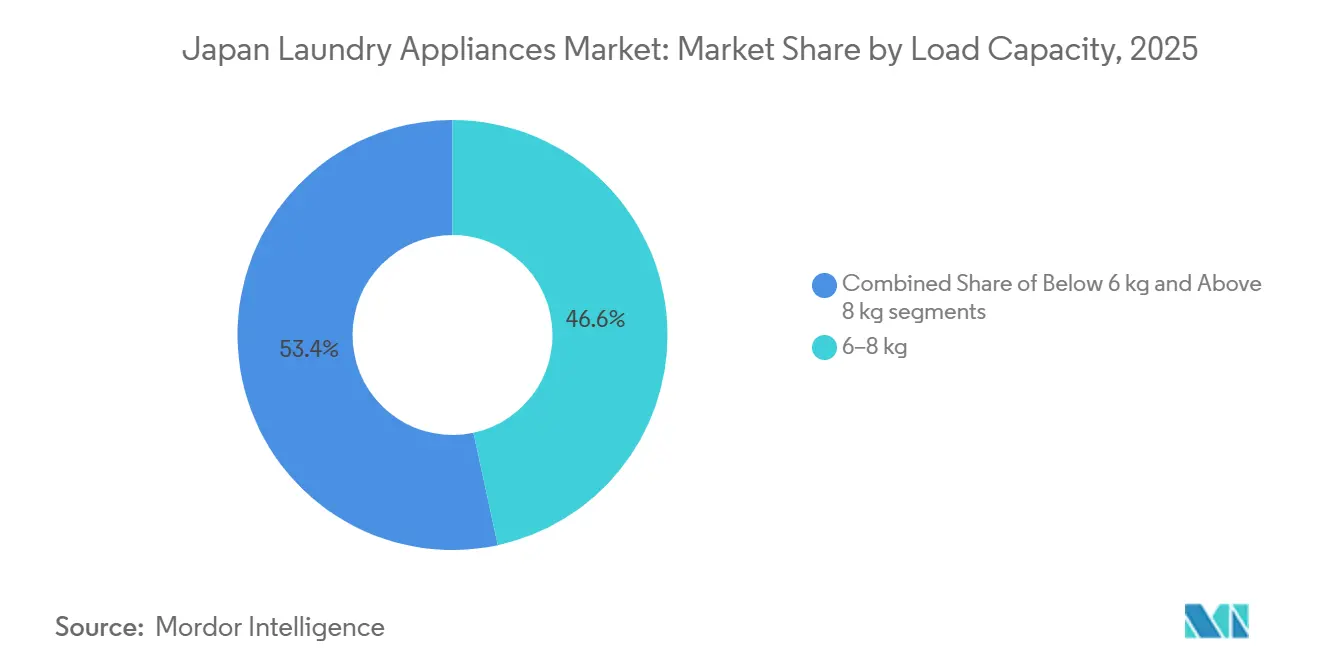

- 洗濯容量別では、6~8kgセグメントが2025年の日本洗濯家電市場シェアの46.63%を占め、8kg超の区分がCAGR2.84%で最も急成長しています。

- 販売チャネル別では、マルチブランド店舗が2025年の日本洗濯家電市場シェアの58.12%を獲得し、オンライン小売がCAGR3.12%で最も急成長しているルートです。

- 地域別では、関東が2025年の日本洗濯家電市場シェアの35.71%を占め、関西はCAGR2.43%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本洗濯家電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| トップランナー基準に基づく省エネ家電の急速な普及 | +0.6% | 世界規模、関東・関西・中部で初期利益が集中 | 中期(2~4年) |

| 一人暮らし世帯の増加がコンパクトな洗濯乾燥機需要を牽引 | +0.5% | 全国規模、東京・大阪・横浜の都市中枢に集中 | 長期(4年以上) |

| 政府のエコポイント補助金が買い替え販売を加速 | +0.4% | 全国規模、東京・三重・福井・富山での早期実施 | 短期(2年以内) |

| サブスクリプション型家電レンタルが買い替えサイクルを増加 | +0.3% | 関東・関西の都市部、中部への波及 | 中期(2~4年) |

| 衛生意識の高い消費者に訴求する抗菌ドラムコーティング | +0.2% | 全国規模、高齢化社会の都道府県でより高い普及率 | 中期(2~4年) |

| 予知保全機能を備えたスマートIoT接続型洗濯機への需要拡大 | +0.2% | 関東中枢部、関西・中部の都市圏に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トップランナー基準に基づく省エネ家電の急速な普及

トップランナープログラムは、メーカーが定められた期間内に達成しなければならない性能基準を設定しており、これにより適合を維持するためにモーター、熱交換器、制御システムの継続的な再設計が行われています。2024年、経済産業省(METI)は洗濯機および乾燥機の省エネ目標を改定し、より省電力な新型モデルへの移行サイクルを強化しました。Hitachの2024年フロントロードポートフォリオに見られるヒートポンプ方式の構成は、旧来のヒーター方式ユニットと比較して電力消費を大幅な二桁台の割合で削減し、乾燥工程での水使用を不要にします[1]Hitachi、「スマートライフ&エコフレンドリーシステム」、Hitachi Review、hitachihyoron.com。小売プログラムや店内マーチャンダイジングは、適合モデルを積極的に訴求しており、並列比較が一般的なマルチブランド展示室での購買者の選択に影響を与えています。東京ゼロエミッションポイントなどの地域還付制度は、トップランナー基準以前のユニットを交換する世帯の自己負担コストを低下させることで勢いを加え、人口密集した都市クラスターでの計画的な購入を前倒しにしています。

一人暮らし世帯の増加がコンパクトな洗濯乾燥機需要を牽引

一人暮らし世帯は現在、日本の全世帯の大きなシェアを占めており、約3分の1の世帯が一人暮らしであり、最大の世帯類型となっています。この人口動態の変化は、子どもを持つ家族の減少や平均世帯規模の継続的な縮小などの広範なトレンドを反映しており、コンパクトなフットプリント、一体型乾燥機能、少量の洗濯物に対応した機能セットへの需要を支えています[2]Nippon.com、「日本の3世帯に1世帯は一人暮らし」、nippon.com。設計上の好みは、標準的なアパートの収納スペースに収まるスリム幅の機器に集中しており、容量とサイクルのオプションは少量の衣類と仕事や学校後の素早い洗濯に対応しています。主要ブランドの製品ロードマップは、スリムなエンクロージャーと、デリケートな衣類のケアを損なうことなくサイクル時間を短縮するインテリジェントな洗濯乾燥プログラムに重点を置いています。2025年および2026年の新型モデルには、一人暮らしの日常ルーティンに合わせた接続制御とカスタマイズされたプリセットが組み込まれており、都市部の住宅におけるコンパクトな洗濯乾燥機一体型製品の訴求力を高めています。特に東京や大阪の中枢部において、一人暮らしの人々が増加することで、スペース効率と利便性を最大化する家電への需要が高まっています。

政府のエコポイント補助金が買い替え販売を加速

地域のエコポイントプログラムは、古い家電を廃棄して効率基準を超えるユニットを購入した際に還付を受けられる購入者の範囲を拡大しました。東京都は「東京ゼロエミッションポイント」プログラムを拡充し、古い家電製品を高効率モデルに買い替えることを促進しています。この取り組みは、エアコン、冷蔵庫、給湯器、洗濯機などの製品について、購入時に直接割引として利用できるポイントを提供し、古い家電製品に対してはより高い支援を提供しています。補助金は最大8万円(約508米ドル)に達することがあり、長年使用してきたユニットを省エネ型に買い替えることを世帯に奨励しています。東京のプログラムは最初の2四半期だけで数万件の申請を処理し、都道府県レベルのプログラムもこれに続き、参加市区町村での即時的なユニット販売増につながっています[3]東京都、東京ゼロエミッションポイントプログラム、プレスリリース、2024年3月28日。これらのインセンティブは、世帯が数年間のエネルギー節約を考慮した際の投資回収期間を短縮し、展示室でのプレミアム効率区分への移行を促進します。小売業者は、購入者が設置予約前に恩恵を確認できるよう、販売プロセスに適格性確認を組み込んでおり、意思決定をより簡単にしています。

予知保全機能を備えたスマートIoT接続型洗濯機への需要拡大

接続型プラットフォームは、オンボーディングとリモートモニタリングから予知保全とサービス業務の自動スケジューリングまでを包含するブランドエコシステムを支えています。PanasonicのAIロードマップは、音声ガイドによるトラブルシューティングと動的コース選択を可能にするハードウェアとソフトウェアの統合を中心としており、スマートホームデバイスによって形成されたユーザーの期待に応えています。Hitachiの接続型アプリは、製品ラインをまたいでサイクルモニタリングとメンテナンスアラートを統合し、日常使用における摩擦を低減します。Sharpのジェネレーティブ AI サービスはコースの推奨をパーソナライズし、Wi-Fi経由でプログラムをダウンロードすることで、洗濯ルーティンにおけるデジタル化の普及を促進します[4]Sharp Corporation、「FY2024年度財務概要および中期計画」、Sharp Corporation、finance-frontend-pc-dist.west.edge.storage-yahoo.jp。これらの機能は、予期しないトラブルの少なさと分かりやすい操作性を優先する高齢世帯に共鳴し、大都市圏における接続型ユニットの高い普及率を支えています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世帯普及率の飽和がユニット成長を制限 | -0.4% | 全国規模、特に地方の東北・北海道・四国 | 長期(4年以上) |

| 実質賃金の停滞に伴う価格感応度 | -0.3% | 全国規模、非都市部の都道府県で顕著 | 中期(2~4年) |

| 老朽化したマンションの配管が大容量機器の設置を制限 | -0.2% | 大都市中枢部、1970~1990年代の既存住宅ストック | 長期(4年以上) |

| 省エネアップグレードに対する消費者意識の低さ | -0.2% | 全国規模、特に中小都市および地方 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世帯普及率の飽和がユニット成長を制限

所得層をまたいだ所有水準は、新規ユニットの追加余地をほとんど残しておらず、買い替えのタイミングと機能主導のアップグレードが重視されています。消費者が耐久性とサービス性に注目する場合、買い替えサイクルは長くなり、販売促進期間中でも年間ユニット数量を抑制します。高齢人口を抱える地方は使用をさらに延長しており、全国成長への地域貢献を軟化させています。メーカーは、設置フットプリントの変更を強いることなくアップグレードを促すために、省エネ性能と接続性を向上させながらフォームファクターを維持することで適応しています。したがって、日本洗濯家電市場は、設置台数の大幅な変動ではなく、仕様の向上と的を絞ったプロモーションによって成長しています。

老朽化したマンションの配管が大容量機器の設置を制限

数十年前に建設されたマンションの既存配管・排水設備は、特定の改修を行わなければ大型で重量のあるユニットを設置する能力を制限します。古い水道管、小径の排水管、限られた床面補強は、家族構成が変わっても購入者が大容量機器への移行をためらう要因となります。新築建物に対する自治体の法規制の更新は、洗濯乾燥機一体型製品との互換性を改善しますが、既存の住宅ストックには対応していません。古い建物の購入者の一部は、標準的な収納スペースの寸法に合った機器を好み続けており、実現可能な容量の選択肢が限られています。2024年以降の東京での建築基準の更新は、新築物件における将来的な互換性を支援しており、日本洗濯家電市場においてこの制約を緩和するための段階的で長期的な道筋を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フリートと衛生管理が洗濯機の各区分を牽引

洗濯機は2025年の収益の70.83%を占めており、これは日本洗濯家電市場における設置台数の深さと繰り返される買い替え行動を反映しています。衣類乾燥機はより小さな基盤を持ちますが、ヒートポンプ技術が電力消費を削減し、湿気の多い季節に乾燥が優先課題となるにつれて、CAGR2.91%で最も急成長しています。洗濯機カテゴリーは、水使用量を削減しながら衣類ケアを改善する容量オプションと洗浄機能を追加し続けています。ヒートポンプ乾燥機は、より低温での優しいサイクルが必要な世帯にますます訴求しており、繊維品質の維持に貢献しています。これらの変化を総合すると、人口密集した都市部の世帯において、一体型コンビ製品とより効率的なスタンドアロン形式への移行が強化されています。

機能の差別化は、都市部のアパートに多い小さなスペースに対応する衛生性、エネルギー性能、使いやすさに引き続き重点を置いています。ブランドは抗菌サイクル、自動クリーンルーティン、残留物を低減するドラム設計に投資しており、乳幼児や高齢者のいる世帯に訴求しています。ベンダーのロードマップには、クリーニングアルゴリズム、布地センサー、メンテナンスを削減する利便性機能の継続的な改善が示されています。モデルの更新が展開されるにつれて、認定効率は小売業者の展示やオンラインの説明において引き続き重視されています。これらの製品レベルの変化は、日本洗濯家電市場の日常的なニーズを満たしながら、プレミアムエンドでの段階的な価格決定力を維持します。

注記: 個々のセグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:自動化が進展するも手動セグメントは地方で継続

全自動機器は2025年の販売の81.93%を占め、2031年までCAGR2.13%で拡大すると予測されており、日本洗濯家電市場において最大かつ最も急成長している技術区分となっています。このセグメントの成長は、利便性機能、洗濯物量センシング、日常ルーティンを簡素化する接続型アプリによって牽引されています。新しいシリーズには予知保全アラートとガイド付きトラブルシューティングが追加されており、予期しないサービスコールを削減します。地方のセグメントは、電力容量や修理のしやすさが決定要因となる、よりシンプルな機器を購入し続けています。したがって、技術の組み合わせは、都市部でのハイテク普及と、特定の地方の都道府県における簡便な操作への根強い選好の両方を反映しています。

半自動および手動形式は、世帯が機械的なシンプルさと低価格を重視する場所で引き続き使用されており、これらのモデルが控えめなシェアを維持することを助けています。メーカーはR&Dを全自動シリーズに集中させながら、このニーズに対応する限定的なポートフォリオを維持しています。トップランナーに基づく効率規則は、新型モデルのモーター選択とエネルギー性能を誘導し、インバーター設計を主流ラインに押し込んでいます。音声サポートとスマートホーム統合は、複数デバイスのエコシステムにおけるリモートコントロールとモニタリングを重視する購入者がいる都市部の販売で増加しています。時間の経過とともに、自動化と接続性がプレミアムおよびミッドティアを固定し、基本機能は引き続き日本洗濯家電産業の特定の地方ニッチに対応します。

洗濯容量別:中間区分が優位を保つも、高齢者・DINKSセグメントで大型洗濯機が増加

6~8kg容量区分は2025年の販売の46.63%を占め、一般的な世帯規模と多くの都市部のアパートで利用可能なスペースに対応しています。この中間区分は、エネルギー使用量、ドラム容積、ローディングのしやすさのバランスをとっており、ライフステージを超えた幅広い訴求力を説明しています。ブランドは、ユーザーの入力なしにサイクルを最適化する洗練された洗浄プログラムとセンサーを強調しています。日本洗濯家電市場は、2〜3人世帯の実用的なデフォルトとして、この容量帯を中心に標準化し続けています。この区分内では、インテリジェントな洗剤投入とサイクル最適化を備えたモデルが、展示室スタッフが利点を実演できる場所で強い販売実績を維持しています。

8kg超の機器は、共働きカップルや多世代家族の時間節約的なまとめ洗いの習慣を反映して、CAGR2.84%で最も急成長しています。2024年以降に大都市で採用された新築建物の基準は、排水および重量のあるユニットのサポートを改善し、大型機器設置に関するいくつかの歴史的な制約を緩和しています。ベンダーは週次の洗濯物、寝具、スポーツウェアをテーマにした大容量ドラムのマーケティングを行っており、忙しいスケジュールに対応しています。同時に、コンパクトなコンビ製品は最大容量よりもスペース節約を重視する小型アパートに引き続き対応しています。この幅広い選択肢のスペクトラムは、日本洗濯家電市場において多様なユースケースを支えています。

販売チャネル別:マルチブランド展示室がシェアを維持する中でEコマースが急増

マルチブランド店舗は2025年の販売の58.12%を占めており、コンサルタント型展示室と設置サポートの継続的な重要性を示しています。販売スタッフは購入者を並列比較でガイドし、配送と引き取りを調整することで、買い替え時の摩擦を低減します。小売業者は地域の還付に関する適格性確認を購入プロセスに組み込んでおり、会計時の信頼度を高めています。並行して、オンラインチャネルはウェブと店舗を横断した調査と購入の融合により、CAGR3.12%が見込まれる最も急成長しているルートとなっています。その結果、日本洗濯家電市場では対面販売の安定したコアとデジタル販売量の増加が共存しています。

オムニチャネル行動には、オンラインでの閲覧、店舗での製品確認、便利さと迅速な設置のための店舗受け取りの選択が含まれます。政府の分析によると、日本の購買者は小売業者が仲介するオンラインからオフラインへのフローに積極的に関与しており、展示室が高額家電製品の購入において中心的な役割を果たし続けています。家電リサイクル法は廃棄の引き取り義務と費用を定めており、小売業者が配送時にこれを処理します。このロジスティクスの基盤は、展示室とEコマースの成長を支え、組織的な設置に対する高い満足スコアを支持しています。これらの運営規範は、日本洗濯家電市場における信頼と繰り返しの購買パターンを強化しています。

地域分析

関東は2025年の収益の35.71%を主導し、高密度の住宅着工件数、プレミアム製品ミックス、接続機能の強力な普及に支えられています。東京ゼロエミッションポイントなどの地域インセンティブは、省エネアップグレードを増幅させ、買い替えサイクルを前倒しにしました。関西は製造業クラスター、観光関連の住宅転換、国内ブランドへのブランドロイヤルティが需要を支える中、CAGR2.43%で最も急成長している地域です。これらのダイナミクスが合わさり、日本洗濯家電市場の大きなシェアを国内2大都市圏に固定しています。ブランドはこれらの地域の需要の規模とペースに合わせて、製品発売とマーケティング予算を適切に配分しています。

中部は、安定した工業雇用と継続的な世帯形成に基づく安定した貢献を提供しており、定期的な買い替えを支えています。製品ミックスは、日常使用における効率性と耐久性を重視した中間仕様の方向に偏っています。主要メーカーにおける地域のR&D・生産能力は、当該地域の気候・住宅条件への対応力を高めています。これには、湿気の多い夏に対応した乾燥機のバリアントや、小スペースの洗濯区域での運転信頼性が含まれます。製造業エコシステムの深さと実用的な消費者好みの組み合わせは、日本洗濯家電市場における一貫した中間サイクルのアップグレードを支えています。

日本のその他地域は、北海道の寒冷気候適応から九州・沖縄の一部での太陽光発電を活用した世帯まで、多様な条件を集約しています。九州・沖縄は、インフラ整備と新規住宅設置が効率的な家電製品を優先する中、CAGR4.31%で最も急成長しているサブ地域の成長軌道を示しています。寒冷な都道府県は、加熱されていない洗濯スペースでの凍結防止強化と温度管理を備えた機器への安定した需要を維持しています。複数の地域で高齢化が進む中、シンプルな操作、明確なディスプレイ、日常使用を支援する音声プロンプトが優先されています。これらの多様な需要は、日本洗濯家電市場において地域に特化した品揃えと地域別製品構成を促しています。

規制環境

日本の洗濯機器は、主に経済産業省(METI)の監督下で、エネルギーの使用の合理化に関する法律(トップランナー制度)、電気用品安全法(PSE法)、特定家庭用機器再商品化法(家電リサイクル法)によって規制されている。2024年、METIはトップランナー制度の下で洗濯機と乾燥機のエネルギー効率目標を改定し、これによりモーター、制御装置、乾燥システムを中心とした再設計サイクルが強化され、更新された基準を満たすことが求められるようになった。

安全性および使用終了時のコンプライアンスについては、PSE法により電気製品の技術基準への適合と所定の適合性評価手続きが求められ、洗濯機についてはJIS C 9335-2-7などの規格によって安全性への期待が支えられている。家電リサイクル法は、消費者、小売業者、製造業者にわたる引き取りおよびリサイクルの責任を定めており、買い替え時の廃棄料金の収集とともに、逆物流計画や店頭設置業務の在り方を形成している。消費者庁(CFA)も消費者安全の監督を支えており、ドラム式製品の設計に関する子どもの安全性への配慮も含まれている。

バリューチェーン分析

日本の洗濯機器のバリューチェーンは、部品の投入(モーター、制御基板、センサー、ドラム、ポンプ、乾燥機用のヒートエクスチェンジャーやヒートポンプ関連のサブシステムなど)から始まり、続いて日本の住宅事情やエネルギー規制に対応した現地化された設計を組み込むOEMおよびブランド所有者による組み立てが行われる。電気用品安全法(PSE法)に基づくコンプライアンス手続き(製造業者・輸入業者に求められる手順を含む)は、生産と商業化の間に位置し、市場投入までの経路に試験や文書化の工程を追加する。

流通は、複数ブランドを扱う家電量販店、ブランド直営店、急成長するオンラインチャネルに依存しており、配送、設置、引き取りサービスが買い替え需要における主要なラストマイル拠点となっている。アフターサービスおよびメンテナンスは、製造業者のネットワークや専門的なエコシステム(日本洗濯機修理協会などの技術者育成団体を含む)によって支えられている。使用終了後の回収・処理は家電リサイクル法によって制度化されており、回収された材料を業界のサプライチェーンに戻す循環型チャネルを形成している。また、AEHAやJEMAなどの業界団体は、家電製造業者や関連関係者にわたる業界慣行の調整を支援している。

競合環境

日本洗濯家電市場の競合環境は高度に集中しており、少数の主要ブランドが収益の大部分を獲得しています。主要メーカーは、省エネ規制とリサイクル要件によって生み出された構造的優位性を享受しており、独自のモーター設計、ヒートポンプの専門知識、および全国的なサービスネットワークを持つ企業が有利です。ベンダーはハードウェアとソフトウェアおよびクラウドベースのサービスを統合し、登録、診断、メンテナンスを管理することに注力しています。これらの能力はマルチブランド小売業者とのパートナーシップを強化し、接続された高効率モデルのプレミアムポジショニングを支援します。その結果、既存企業は住宅向け中核販売において強力なコントロールを維持しながら、製品の深さとサービス統合に関する期待を形成しています。

成長の機会は、サブスクリプション型サービスや交通拠点近くに設置されたコンパクトな商業ユニットなど、新興フォーマットや代替アクセスモデルに存在します。家電レンタルプログラムの人気が高まり、在庫をより頻繁に交換し、整備済みユニットを二次チャネルに供給しています。大都市のマイクロコインランドリーは通勤者や一人暮らし世帯に対応し、住宅需要を補完する迅速なサービスを提供しています。特定のブランドは、地域に特化したR&Dとビジネスオペレーター向けに調整された製品を組み合わせることで、商業用コイン式ユニットで主導的地位を占めています。これらのニッチセグメントは、主流の住宅向け販売が確立されたブランドに支配されている中でも、革新の道筋を提供しています。

メーカーはまた、物理的な家電製品を超えた付加価値を追加するためのソフトウェアとAI戦略にも注力しています。一部の企業は予知保全、音声ガイドによるトラブルシューティング、およびサービス主導の収益機会を提供するためにAIを統合しています。他の企業は、接続された家電全体にわたる分析、サイクル推奨、メンテナンスサポートを提供する統合アプリを洗練させています。新規参入企業は、コスト意識の高い消費者の衣類ケアを簡素化するために、カメラ支援とAI駆動のサイクル選択を実験しています。この製品およびサービス戦略の多様性は、日本洗濯家電市場を形成する競争アプローチの多様性を浮き彫りにしています。

日本洗濯家電産業のリーダー企業

Panasonic Corporation

Hitachi Global Life Solutions

Toshiba Lifestyle Products & Services

Sharp Corporation

Haier Japan(AQUA)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品・サービスの差別化により、買い替え主導の市場において使いやすさ、コンパクト性、コネクテッドサポートを軸としたプレミアム化の機会が生まれている。2026年4月、東芝ライフスタイルは、投入口を低く広くした設計を採用し、洗濯物の出し入れを改善する新型洗濯機を発売し、高齢化する家庭や小さな洗濯スペースに適した製品設計を進めた。同時に、コンパクトなドラム式洗濯乾燥機の発売(例えば、ハイアールジャパンセールスが2026年1月に発売したDeLAITOシリーズ)は、省スペース設計や高付加価値の乾燥機能をめぐる活発な競争を示している。

もう一つの機会分野は、小売接点、サービス業務、製品開発のより緊密な統合であり、フィードバックループがより迅速なモデルの刷新や日本の生活条件に適した機能へと結びつく可能性がある。2026年4月、日立とノジマは、日立ブランドの家電事業を強化するための新会社設立を発表し、これはチャネルとサービスを軸としたアプローチを示すものであり、省エネ・スマート・コンパクトな洗濯機プラットフォームの迅速な改良を支援するとともに、設置・保守業務における顧客体験の向上にも寄与すると見られる。

最近の業界動向

- 2026年4月:日立とノジマは、日立ブランドの家電事業を強化し、小売とサービスの最前線を製造能力とより緊密に結びつけるための新会社設立を発表した。この計画は、販売時点およびアフターサポート時における顧客フィードバックの取り込みにより、より迅速な製品改良サイクルを支援することを目的としており、買い替え主導の市場における競争力強化を図るものである。

- 2025年5月:ハイアールジャパンセールスは、大手小売業者との戦略的パートナーシップを発表し、日本国内でDeLAITOラインを拡大し、アフターサービス網を広げることを目指した。この提携により、都市部および郊外市場におけるチャネルアクセスが拡大し、サービス対応の迅速化が図られ、コンパクトながら高効率な洗濯機分野におけるハイアールの地位が強化された。

- 2024年8月:パナソニックは、日本国内でNA-LX129DLを含む7種類のドラム式洗濯乾燥機モデルを発売した。花王株式会社と共同開発した、蓄積した皮脂汚れ向けの汚れ除去コースを搭載している。共同開発による洗濯プログラムと衣類ケアの位置付けは、基本的な容量やエネルギー性能を超えたプレミアム差別化を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、日本の洗濯機器市場を、オフラインおよびオンラインチャネルを通じて日本国内で販売される、洗濯・乾燥・仕上げに使用される家庭用および軽商業用機器の価値と定義する。

対象外の範囲:洗浄化学品およびサービス、別売の交換部品、修理または設置のみの収益は除外する。

セグメンテーション概要

- 製品タイプ別

- 洗濯機

- 衣類乾燥機

- その他(衣類スチーマー、電気アイロン、洗濯用除湿機)

- 技術別

- 全自動

- 半自動/手動

- 洗濯容量別

- 6kg未満

- 6~8kg

- 8kg超

- 販売チャネル別

- マルチブランド店舗

- 専売ブランド店舗

- オンライン

- その他の販売チャネル

- 地域別

- 関東

- 関西

- 中部

- 日本のその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルを構築する前に、日本における需要と価格の外枠を設定するために使用された。製品の所有状況、住宅事情、エネルギー効率要件を理解する上で有用な公的統計や規則集を活用した。これらの要因が買い替えサイクルや製品構成を形成するためである。

参照した例示的な情報源には、日本の家計支出や消費者物価指数(CPI)系列などの政府・公式データセット、エネルギー効率基準やラベリングに関する指針、家電製品や部品の税関貿易統計、より広範な製造業・小売業指標が含まれる。また、企業の年次報告書、投資家向け資料、製品カタログ、製品発売やチャネル変化に関する信頼できる報道も確認した。さらに、企業財務情報や構造化されたニュースに関する一部の有料サブスクリプション、輸出入の出荷レベルデータセット、特許データベースを用いて技術導入の時期を検証した。ここに記載した出典は網羅的なものではなく、収集・検証・確認のために追加の公的・有料資料も参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、平均販売価格、製品構成、チャネルマージンに関するギャップを補うために実施された。製造業者、流通業者、小売業者、アフターサービス関係者、カテゴリー専門家など、日本全国の業界関係者に聞き取りを行い、複数の視点から前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | |

| ミドルティア:45% | 機能/部門責任者:41% | |

| 中小プレイヤー:21% | マネージャー:47% |

市場規模算定と予測

市場規模算定は、製品所有状況および買い替え行動から需要プールを再構築し、それを年間の単位需要と価値に変換するトップダウン方式で構築された。日本の洗濯機器については、世帯数、乾燥機やコンパクト機器の導入に影響する都市部の住宅事情、洗濯機の買い替えサイクル、効率性を重視した買い替えなどの入力要素が、数量の形成に用いられた。

これらの合計値は、製品クラス別の抽出価格帯、専門店とオンライン間のチャネル構成比の変化、構成変化(例えば自動式と半自動式の比率、コンボ機や関連仕上げ機器の割合)に関する仕入先・小売業者からのフィードバックなど、選択的なボトムアップ検証によって裏付けられた。直接的な視認性が限られる場合には、隣接年やカテゴリーレベルの指標に基づく保守的な補間によって対応し、インタビューによるフィードバックが変化を裏付ける場合にのみ調整を行った。

予測に関しては、需要が主に買い替え主導であり、少数の実務的要因に敏感であるため、中心シナリオを軸としたシナリオ分析を適用した。最終的な見通しは、エネルギー効率規制の想定される変化、消費者の購買力、製品のプレミアム化、オンラインチャネル拡大の速度に基づいて導かれ、方向性と時期を確認するために一次回答者との再確認を行った。

データ検証と更新サイクル

モデルの出力は、輸入動向、小売価格の変動、観察された製品構成の変化などの独立した指標と照合され、大きな変動があった場合には承認前に調査が行われた。また、突然の平均販売価格(ASP)の上昇のような単一の前提が根拠なく総額を膨らませることがないよう、セグメント間で分散チェックを実施した。

最終確定前には第二の分析担当者によるレビューが行われ、一次情報のフィードバックがデスクリサーチの指標と矛盾する場合、または主要入力値が想定範囲外に変動した場合には、追加確認の連絡が行われた。レポートは毎年更新され、重要な事象が発生した場合には随時更新が行われるほか、納品前の最終確認が実施され、クライアントには最新の見解が提供される。

モルドー・インテリジェンスによる日本の洗濯機器市場規模と他の公開推定値との比較

日本の洗濯機器に関して公開されている市場規模の推定値がしばしば一致しないのは、各発行元が独自に製品の範囲、バリューチェーンの対象範囲、基準年の設定時期を定めているためである。タイトルに同じ言葉が使われていても、何が洗濯機器として数えられるか、また値が小売価格に基づくものか、より製造業者収益に近いものかによって、最終的な数値は変わり得る。

この差は通常、3つの実務的な選択に起因する。範囲と収益の捉え方、製品タイプ間での価格の平均化方法、そして最新更新の適用方法である。一部の推定値はより狭い製品範囲に依拠したり、異なるプレミアムモデルの構成を想定したりしており、一方で為替のタイミングやインフレ処理の扱いが異なる場合もあり、単位需要が類似していてもUSD総額が変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| モルドー・インテリジェンス | USD 3.54 B (2026) | |

| 業界出版社A | USD 2.20 B (2025) | より早い基準年を採用しており、通常はより小さな集計対象の値をカバーしている。洗濯機、乾燥機、仕上げ機器における製品構成や価格水準の扱いも異なる。 |

| 市場分析グループB | USD 2.16 B (2024) | より古い需要時点に基づいており、価格上昇や自動式・高機能モデルへの移行が最近の小売・チャネル変化に合わせて更新されていない場合、市場を過小評価する可能性がある。 |

この表で大きな差が見られる主な理由は、タイミングと市場範囲内で何が数えられているかの違いである。モルドー・インテリジェンスのモデルでは、対象となる基準年における日本国内の、レポートページに記載された洗濯機器の全範囲(電気アイロンおよびその他の関連機器を含む)を対象としている。モデルに範囲と前提が明記されていることで、意思決定者は総額を明確な需要要因と再現可能な手順にまで遡って追跡でき、自社の商業的見解が異なる場合にはシナリオを調整することができる。

レポートで回答される主要な質問

日本洗濯家電市場の現在の規模と成長見通しは?

日本洗濯家電市場規模は2026年に30億5,400万米ドルであり、CAGR2.07%で2031年までに39億2,000万米ドルに達すると予測されています。

日本で主導的かつ最も急成長している製品カテゴリーはどれですか?

洗濯機は2025年の収益の70.83%を占めてトップであり、衣類乾燥機はヒートポンプの普及とコンビ形式によりCAGR2.91%で最も急成長しています。

規制は日本洗濯家電市場の購買にどのような影響を与えていますか?

経済産業省(METI)のトップランナー基準と東京ゼロエミッションポイント還付制度は、効率的なモデルへのアップグレードを促し、都市部での買い替えサイクルを短縮しています。

最大のシェアを持つ技術セグメントはどれですか?

全自動機器が2025年に81.93%を占めて優位を保ち、利便性、センサー、接続機能により最も高い成長見通しを持っています。

販売に最も貢献している地域はどこですか?

関東は2025年に35.71%を占め、関西はCAGR2.43%で最も急成長しており、高密度人口と接続型・効率型モデルの強力な普及を反映しています。

最終更新日: