日本マットレス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.09 十億米ドル |

| 市場規模 (2026) | 5.24 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本マットレス市場分析

2026年の日本マットレス市場規模はUSD 52億4,000万と推定されており、2025年の値USD 50億9,000万から成長し、2031年にはUSD 60億8,000万が見込まれ、2026年から2031年にかけてCAGR 3.02%で成長しています。

この安定した成長は、世界初の超高齢社会という日本の人口動態的現実、睡眠製品のプレミアム化、および回復的な休息が労働生産性を支えるという企業の広がりつつある認識に基づいています。人口の29%超を占める高齢化コホートが圧力緩和技術への需要を押し上げており、eコマースの普及はかつて店舗での試用が必要だった、データに富んだカスタマイズされた購買体験を可能にしています。大阪・関西万博2025に関連した大規模なホテル改装が、家庭の買い替えサイクルを補完する商業需要の波を並行して生み出しています[1]出典:統計局、「2024年10月1日現在の人口推計」、STAT.GO.JP。。円安は輸入ラテックスのコストを押し上げているものの、老舗ブランドは利益率への圧力を緩和する堅固なサプライネットワークを持っています。厳格なリサイクル規制は廃棄費用を引き上げ、買い替えサイクルを長期化させる一方、モジュール式でリサイクル可能な設計への転換を促しています。これらの促進要因と制約要因が総合的に、日本マットレス市場の予測可能でありながら機会に富んだ軌跡を定めています。

主要レポートのポイント

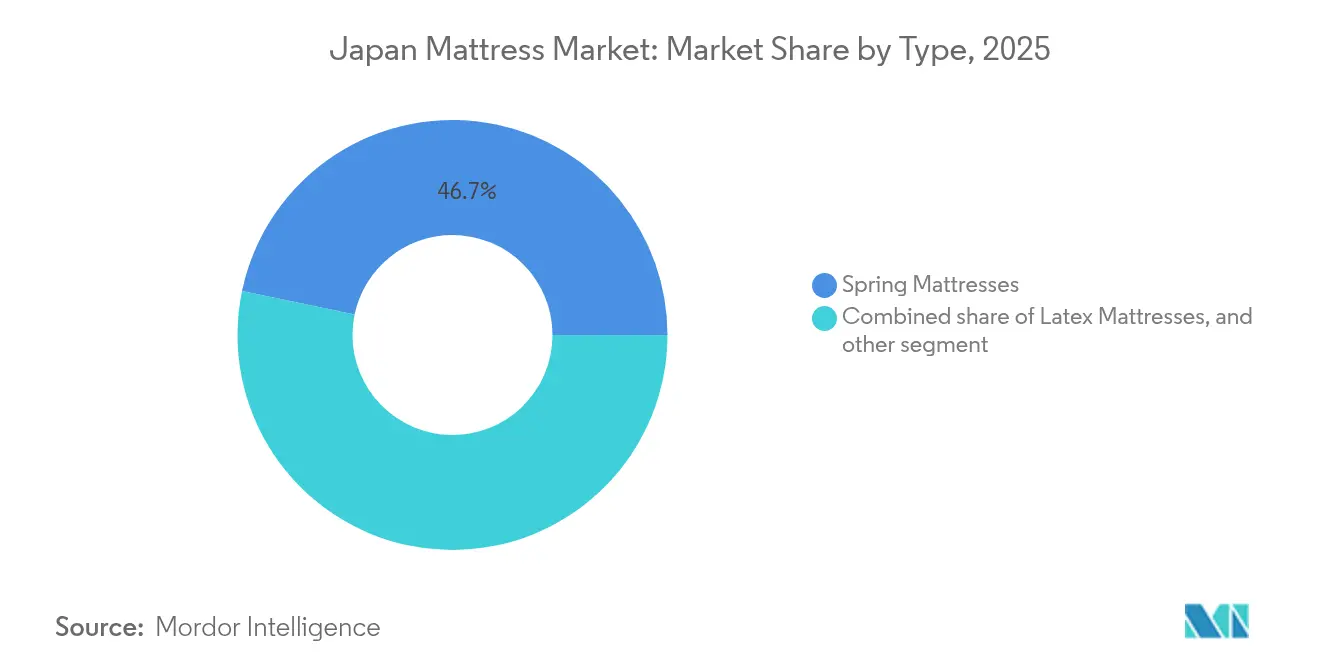

- タイプ別では、スプリングマットレスが2025年の日本マットレス市場シェアの46.72%をリードしており、メモリーフォームは2031年に向けてCAGR 7.72%で拡大しています。

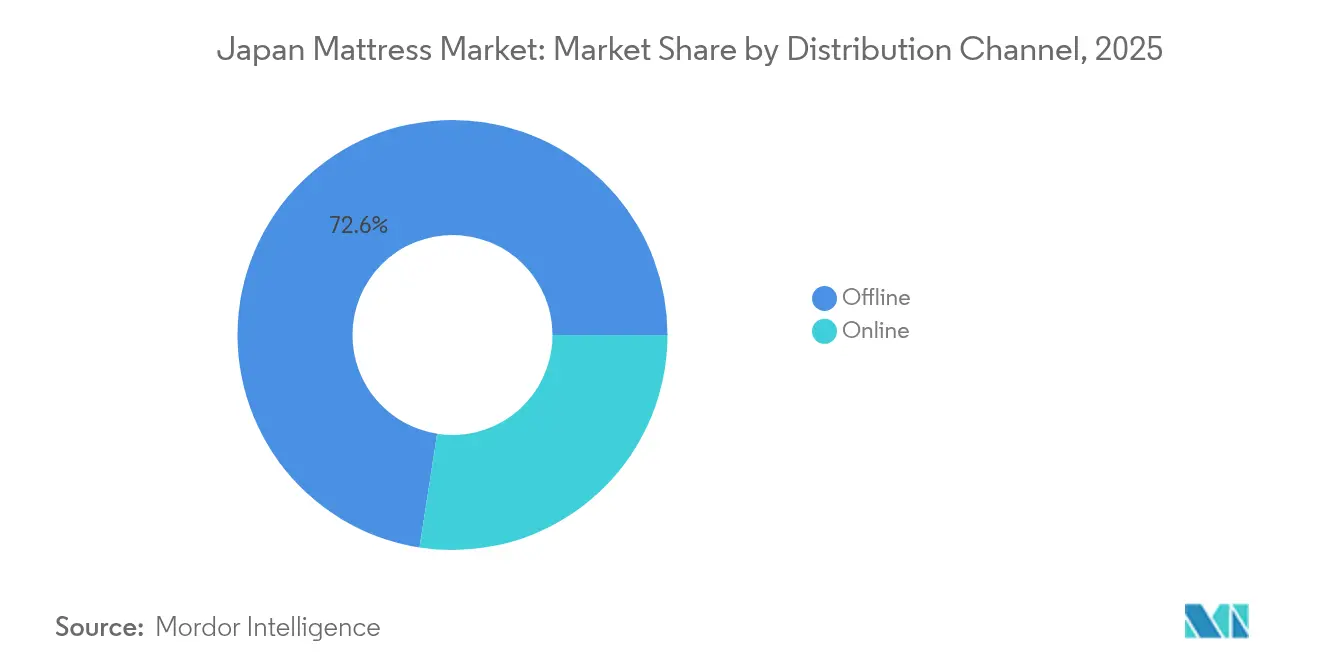

- 流通チャネル別では、オフラインが2025年の日本マットレス市場規模の72.55%を占めており、オンラインはCAGR 11.85%で2031年まで最も急成長しているルートです。

- エンドユーザー別では、住宅用途が2025年の日本マットレス市場規模の81.10%のシェアを保持しており、商業セグメントは2026年から2031年にかけてCAGR 6.94%で拡大する見込みです。

- 地域別では、関東が2025年に日本のマットレス市場シェアの35.95%を占めており、九州・沖縄が2031年まで最高予測CAGRの6.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本マットレス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化の加速により圧力緩和寝具への需要が増大 | +1.0% | 全国、農村部の都道府県 | 長期(4年以上) |

| 家具・インテリアにおけるeコマース普及率の上昇 | +0.8% | 東京、大阪、名古屋 | 中期(2〜4年) |

| 大阪・関西万博2025を前にしたホテル改装ブーム | +0.4% | 関西、中部、中国 | 短期(2年以下) |

| 企業の睡眠・健康プログラムによる一括調達の増加 | +0.3% | 主要ビジネス地区 | 中期(2〜4年) |

| AIを活用した3Dボディスキャニングの小売体験 | +0.2% | 都市部中心地 | 中期(2〜4年) |

| 訪日外国人旅行者の急増による布団からマットレスへの転換促進 | +0.3% | 観光地 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高齢化の加速による圧力緩和寝具への需要増大

日本のベビーブーム世代が75歳を超え、高齢者人口が約2,200万人に達しており、医療グレードの圧力緩和ニーズが高まっています。医療費は2040年までに89兆円(USD 6,054億)に達すると見込まれており、政策立案者は回復的な睡眠を予防ケアのレバーと捉えています[2]出典:木下昇太郎、「日本の医療制度の更新」、JMA.JP。。損保ジャパンなどの保険会社はシニア施設にAIセンサーを導入し、睡眠データを実践的なケアのインサイトへと変換しています。マットレスメーカーは今や、スマートモニタリングと老年工学を組み合わせ、購買を裁量的支出から健康必需品の予算へと移行させようとしています。日本の新興医療機器ガイドラインのもとで製品を認証した企業は、償還において優先的な立場を得ており、寝具と医療の連携が強まっています。この人口動態的急増は、製品のメッセージングを快適性から臨床的に検証されたサポートへと転換させ、プレミアム価格の上限を拡大しています。

家具・インテリアにおけるeコマース普及率の上昇

日本のBtoCオンライン販売は2024年に24兆8,000億円(USD 1,687億)に達し、9.23%の成長を記録し、家具のデジタルシェアを前年比25%引き上げました[3]出典:経済産業省、「2023年度電子商取引市場調査」、METI.GO.JP。。AIを活用した3Dビジュアライゼーションにより、買い物客はオンラインで硬さを仮想的に試すことができ、ユーザーの51%がリピート利用を予定しており、バーチャルショールームが感覚的ギャップを埋め得ることが証明されています。ダイレクト・トゥ・コンシューマーの参入企業は店舗のマークアップを回避し、ダイナミックプライシングを適用し、節約分を冷却フォームや防臭カバーの研究開発に充てています。デジタルチャネルはメモリーフォームおよびハイブリッドカテゴリーに有利に働きます。これは、これらの価値提案が触覚的な試用よりも仕様表に依拠するためです。物流パートナーは、密集した日本の都市部における決定的なラストマイルの障壁を解決する、狭いエレベーターに適した真空ロール梱包を改良しています。翌日配送が大都市圏以外にも拡大するにつれ、オンラインの転換率が上昇し、日本マットレス市場はショールーム中心からアルゴリズム主導へと移行しています。

企業の睡眠・健康プログラムによる一括調達の促進

日本の従業員は仕事のある夜に平均わずか6時間22分しか眠っておらず、企業はこの数字を生産性の課題として取り上げています。ウェアラブルと栄養を組み合わせたプログラムが認知能力の向上を目指しており、マットレスの一括アップグレードはそのハードウェアの根幹を成しています。2022年以降、企業コミュニティZAKONEは240社の会員企業に成長し、睡眠優先の人事方針を提唱しています[4]出典:株式会社メイキップ、「3Dシルエットリアル購入体験」、PRTIMES.JP。。企業は施設全体の交換を簡素化し、5年間の減価償却スケジュールをサポートする標準化されたSKUを交渉します。集計された睡眠スコアに関するダッシュボード分析を提供するサプライヤーは、マットレスの仕様をKPIに結びつけるフィードバックループを生み出しています。このB2B経路は小売マージンを回避し、複数年契約を通じて収益を安定させ、日本マットレス市場内のチャネル経済を再形成しています。

AIを活用した3Dボディスキャニングの小売体験によるプレミアムアップグレードの促進

Showa Nishikawa Co., Ltd.の3Dボディフィッティングシステムは姿勢をマッピングし、睡眠姿勢データに変換し、数分以内に最適な硬さを推薦します。この技術は東京のフラッグシップ店から地方の店舗へと広がり、通常はフロアサンプルに頼っていた消費者にパーソナライズされたフィッティングをもたらしています。スキャンを完了した買い物客の転換率が30%上昇し、推薦されるSKUがプレミアム寄りであるため平均販売価格が上昇していると小売業者は報告しています。オンラインプラットフォームは体の計測値をアップロードしてアルゴリズムによるサイジングを受けるよう促すことで、これを反映しています。精度が向上するにつれて返品率が低下し、オンラインマットレス販売の歴史的な障壁が緩和されています。スキャンベースの保証を提供するブランドは顧客を自社のエコシステムに取り込み、トッパーやアクセサリーの継続的な収益を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不動産コストの高さが寝室の広さとキングサイズ需要を制限 | -0.6% | 東京、大阪 | 長期(4年以上) |

| 価格に敏感なシニア層が買い替えサイクルを延長 | -0.4% | 農村部の都道府県 | 中期(2〜4年) |

| 高い輸入関税によるプレミアムマットレス価格の上昇 | -0.5% | 全国 | 中期(2〜4年) |

| 平均世帯規模の縮小による複数台購入の減少 | -0.3% | 都市部中心地(東京、横浜など) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不動産コストの高さによる寝室面積とキングサイズ需要の制限

日本の平均住宅面積は92平方メートルに縮小しており、30年来の低水準となっています。この状況は大型ベッドのスペースを制限しています。マイクロアパートメントが新築都市型建物を席巻しており、居住者はセミダブルマットレスや折り畳み式布団を選ばざるを得ない状況にあります。同様のスペース経済に直面しているホテルは、歩行スペースを確保するために薄型プロファイルのマットレスを指定しており、ASP成長を抑制しています。ブランドはロール可能なコアやモジュール式レイヤリングで対応していますが、コンパクト品は使用素材が少ないため利益率が薄くなります。小売フロアセットはベッド高さを収納引き出しに変えたストレージベッドハイブリッドをますます取り上げており、設計の優先事項を変えています。スペースの不足は、ユニットあたりの技術コストが上昇しても、プレミアム拡大への構造的な上限を課しています。

価格に敏感なシニア層による買い替えサイクルの延長

固定年金を受給するシニア層は、2024年に家計費用を9万円(USD 612.24)引き上げた円安起因のインフレに直面しています。家電リサイクル法に基づく廃棄費用は、マットレスの頻繁な買い替えをさらに抑制しています。その結果、サイクルは10年以上に延び、高齢消費者の増加にもかかわらずユニット販売が制限されています。メーカーは予算重視の消費者を安心させるために耐久性の訴求やリバーシブルデザインを追求していますが、長いライフサイクルは収益速度を低下させています。サブスクリプションベースのレンタルモデルは介護施設をターゲットにしていますが、まだ初期段階にあります。年金改革が可処分所得を引き上げない限り、アップグレードの促進はライフスタイルの向上ではなく医師の処方箋に依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メモリーフォームが伝統的なスプリングの支配を崩す

スプリングマットレスは、硬い支持に対する文化的傾向を背景に、2025年の日本マットレス市場規模の46.72%のシェアを維持しています。CAGR 7.72%を記録するメモリーフォームは、高齢化人口と脊椎の整列を優先する企業ウェルネスプログラムに対応した圧力緩和特性から恩恵を受けています。ラテックスはニッチ製品として継続していますが、円安による輸入コスト上昇に直面しながらも、環境意識の高い家庭への環境訴求力で支持されています。ハイブリッドおよびエアファイバーデザインは「その他」カテゴリーに含まれ、アスリートの間で人気の高い健康・パフォーマンスの語りに乗っており、消費者の選択肢をさらに多様化しています。Showa Nishikawa Co., Ltd.のAI主導フィッティングは、快適性の不確実性リスクを低減することでフォームの台頭を技術がどのように支えているかを示しており、スプリングは価値志向のセグメントと硬さを耐久性と結びつける多世代家庭で引き続き強さを発揮しています。

病院ベッドやシニア施設のアップグレードは粘弾性レイヤーを指向する傾向があり、医療調達の流れにメモリーフォームをより深く組み込んでいます。スプリングメーカーは、バウンス性を犠牲にせずフォームの輪郭形成を模倣するゾーン式コイルで革新を図っていますが、利益率を圧縮する鉄鋼コストの上昇に直面しています。小売の販促活動は今や素材ではなく「睡眠アウトカム」で製品をグループ化しており、疼痛緩和の語りへの関心からフォームへの消費者誘導を巧みに行っています。国内試験機関が発表した耐久性研究は初期のへたり神話を払拭し、フォームに対する消費者信頼を高めています。この認識の変化はフォームの有力な代替品としての地位を固め、人体工学的なリテラシーが広まるにつれて段階的な市場獲得を可能にしています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

流通チャネル別:オフライン優位が続く中、デジタルトランスフォーメーションが加速

オフライン流通チャネルは、触覚的な評価が地域の購買文化に依然として響くことから、2025年の日本マットレス市場シェアの72.55%を獲得しています。しかし、感覚的欠如を縮小するAI対応ビジュアライゼーションとパンデミック期のデジタルリテラシーが組み合わさり、オンラインチャネルはCAGR 11.85%で加速しています。家具チェーンは「フィジタル」モデルに転換し、買い物客がオンラインでの事前フィッティング完了後に店舗訪問を予約できるようにすることで、店内滞在時間を短縮し、アプリのリマインダーを通じて追加購入を促進しています。純粋なeコマース事業者はコンドミニアムの配送プロトコルに準拠した高密度ロールでマットレスを梱包し、より低い履行コストで都市部への浸透を実現しています。インフルエンサーによるライブコマースは開封のしやすさをアピールし、自己組立への抵抗感を払拭して若年層の衝動購買を促進しています。

企業調達はますますセキュアなポータルを通じて行われるようになっており、人事・施設管理者が仕様書をダウンロードし、フロアプランをアップロードし、数時間以内に全社的な価格見積もりを受け取ることができます。このデジタル化されたワークフローはサイクルタイムを短縮し、地域流通業者の層の必要性を減らし、従来の卸売マージンに圧力をかけています。リサイクル証明書を自動入力するコンプライアンス統合機能は、オンライン販売業者が法的開示要件を満たすのを助け、透明性を高めています。製品データベースが硬さ、熱放散、リバウンドレートのメタタグを獲得するにつれ、検索アルゴリズムはキュレーションされたバンドルを提示し、平均注文額を押し上げます。これらの収束する要素は、ショールーム文化が高齢の買い物客の間で継続している中でも、チャネルの転換を加速させています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:商業セグメントが成長エンジンとして台頭

住宅用購入者は買い替えのきっかけとライフスタイルのアップグレードに促され、2025年の日本マットレス市場規模の81.10%を牽引しました。しかし商業ユーザーベースは、ホテル改装と企業ウェルネスプログラムに後押しされ、CAGR 6.94%で最も急速に成長する見込みです。万博2025に向けてアップグレードを行うホスピタリティ事業者は、世界的な防火・衛生基準を満たす標準化されたSKUを求め、耐久性で知られるコイルオンコイルおよびポケットスプリング仕様を好む大量取引を促進しています。病院や高齢者ケアセンターは、医療的コンプライアンスと快適性を融合した治療用マットレス内の交互圧力面をますます指定しています。企業寮は収納ベッドとの互換性を保ちながらエッジの安定性とのバランスをとるミドルレンジのハイブリッドを取り入れており、スペースの制約を反映しつつ従業員の休息を優先しています。

商業製品のライフサイクルはブランドおよび安全監査により厳格な買い替えスケジュールに従っており、家庭に比べてユニット速度を高めています。オンサイト衛生管理や交換レンタルなどのサービス提供は、定期収入の確保を目指すメーカーにとって収益源を多様化しています。医療環境では規制監視が厳格であり、サプライヤーは抗菌性素材やホルムアルデヒド排出量に関する文書を維持する義務があります。コンプライアンス対応企業はこれにより入札での障壁が低減され、公共調達リストでのシェアを獲得しています。万博2025などのイベントは、地域のホテルチェーンに波及する概念実証の展示の場を創出し、イベント終了後も勢いを持続させます。

地域分析

日本のマットレス需要は3層の経済地理を通じて脈打っています。関東大都市圏は企業の集積、裕福な家庭、および睡眠健康効果の早期導入により絶対販売額の35.95%をリードしています。しかし不動産の圧縮は買い物客を薄型プロファイルに向かわせ、プレミアム機能にもかかわらずASP成長を緩和しています。関西のホテル改装ラッシュは短期的なブームをもたらし、商業シェアを引き上げ、国内ブランドと数量値引きを交渉する万博関連の調達コンソーシアムを浮き彫りにしています。九州・沖縄は観光主導の宿泊施設が拡大し、地方政府が地域経済活性化のために宿泊設備のアップグレードへ補助金を拠出する中、すべての地域の中でCAGR 6.55%と最も高い成長率を誇っています。北部地域では需要が安定化しており、専門的なエコツーリズムロッジが小規模なパイプラインを維持する一方、地域の高齢化が圧力緩和マットレスの普及を加速させています。

全地域の都市部では、AIベースのボディスキャン小売ツールの普及率が高く、メモリーフォームおよびハイブリッド形式への移行が加速しています。eコマースの普及はブロードバンドカバレッジと相関しており、郊外の中部地域に予想外の成長ポケットをもたらし、大都市圏とのデジタルギャップを縮小しています。企業ウェルネスの展開は本社の所在地に従っており、関東のB2B受注の不均衡なシェアを説明しています。逆に、農村部の都道府県は固定収入の圧力のもとで予算ラインへと転換しており、購入しやすさに基づく地域別SKUのセグメンテーションを強化しています。最後に、地域の廃棄物管理条例はメーカーに製品の使用終了後の物流を調整させており、規制の厳しい都道府県ではモジュール式リサイクル性に向けた製品の早期再設計を促しています。

競合状況

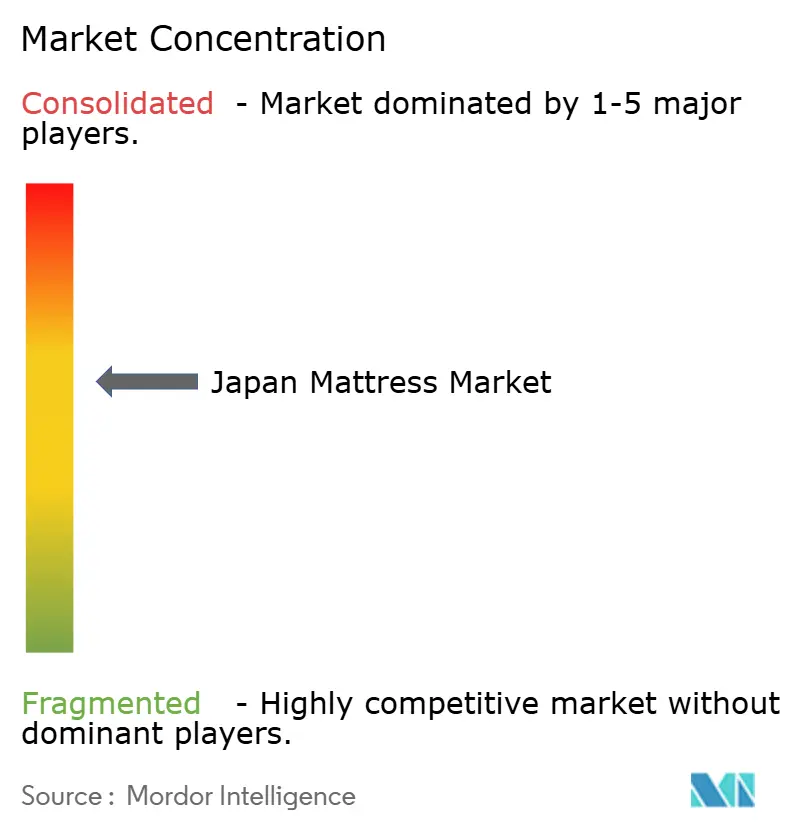

日本マットレス市場は中程度の集中度を示しており、上位メーカーが2024年の総収益の大部分を保持しています。Nishikawa Co.やFrance Bed Holdings Co., Ltd.などの老舗国内企業は、100年以上の歴史的ブランドの遺産と全国にわたる広範な小売ネットワークに依存しています。一方、Tempur Sealy Japanはプレミアムメモリーフォームセグメントに自社を位置付け、体験型フラッグシップストアとホテルとのコラボレーションを活用して圧力緩和技術の専門性を示しています。Koala Sleep Japanなどのダイレクト・トゥ・コンシューマーの新規参入企業は、機敏なサプライチェーン、ソーシャルインフルエンサーマーケティング、および120泊トライアルポリシーを活用して、老舗の価格設定を下回っています。競争の軸はコイル数競争からデータに裏付けられた睡眠アウトカムへとシフトしており、企業はIoTセンサー、分析ダッシュボード、およびサブスクリプションメンテナンスを統合しています。

リサイクル指令のもとで認証できない企業は廃棄税による利益率の侵食に直面しており、業界はエコデザイン競争へと向かっています。輸入コストの変動は多国籍ブランドに現地生産の現地化を促し、国内サプライチェーンを強化しつつ為替変動をヘッジしています。中堅メーカーがスマートマットレスの研究開発に資金を投じるための合併を模索する中、統合に関する議論が活発化していますが、独占禁止法の規制当局は消費者の選択を守るために監視を続けています。全体として、健康ポジショニング、サステナビリティ、およびデジタルパーソナライゼーションへの戦略的重点が、原材料や価格競争よりも競争の語りを支えています。

日本マットレス産業のリーダー企業

Nishikawa Co., Ltd.

France Bed Holdings Co., Ltd.

Nitori Holdings Co., Ltd.

Airweave Inc.

Tempur Sealy Japan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:台湾のSleepy Tofuが2025年5月に南青山に初の常設日本店舗「Sleepy Tofu House」をオープンし、没入感あふれる家庭的な快適さを体験できる小売体験を提供します。

- 2025年3月:日本のプレミアム高級マットレスブランドであるNellifyが米国に初デビューし、高コイル数の職人技による比類のない快適さを提供、365泊トライアルと先行割引を特徴としています。

日本マットレス市場レポートの調査範囲

マットレスとは、横になる人を支えるための大型の通常は長方形のパッドです。ベッドとして、またはベッドの一部としてベッドフレームの上で使用するように設計されています。都市化を採用する人々が増えるにつれ、マットレスは最も広く需要のある製品の一つとなっています。

日本マットレス市場はタイプ、流通チャネル、エンドユーザー別にセグメント化されています。タイプ別では、市場はスプリングマットレス、メモリーフォームマットレス、ラテックスマットレス、その他のマットレスにサブセグメント化されています。流通チャネル別では、市場はオンラインとオフラインにサブセグメント化されています。エンドユーザー別では、市場は商業用と住宅用にサブセグメント化されています。レポートは上記すべてのセグメントの金額(USD)における市場規模と予測を提供しています。

| スプリングマットレス |

| メモリーフォームマットレス |

| ラテックスマットレス |

| その他のマットレス |

| オンライン |

| オフライン |

| 住宅用 |

| 商業用 |

| 北海道 |

| 東北 |

| 関東 |

| 中部 |

| 関西 |

| 中国 |

| 四国 |

| 九州・沖縄 |

| タイプ別 | スプリングマットレス |

| メモリーフォームマットレス | |

| ラテックスマットレス | |

| その他のマットレス | |

| 流通チャネル別 | オンライン |

| オフライン | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 地域別 | 北海道 |

| 東北 | |

| 関東 | |

| 中部 | |

| 関西 | |

| 中国 | |

| 四国 | |

| 九州・沖縄 |

レポートで回答される主要な質問

2031年における日本マットレス市場の予測値は?

市場は2026年のUSD 52億4,000万、2025年のUSD 50億9,000万から成長し、CAGR 3.02%で2031年までにUSD 60億8,000万に達する見込みです。

日本で最も急速に成長しているマットレスタイプは?

メモリーフォームは高齢化人口に適した圧力緩和特性により、2026年から2031年にかけてCAGR 7.72%で拡大しています。

日本でオンラインマットレス販売が加速している理由は?

AIを活用した3Dビジュアライゼーション、真空ロールされたユニットの効率的な配送、ダイレクト・トゥ・コンシューマーの価格設定が、オンラインチャネルでのCAGR 11.85%を牽引しています。

万博2025はマットレス需要にどのような影響を与えますか?

大阪で開催される万博2025に関連したホテル改装がプレミアムマットレスの一括調達を促進し、商業セグメントの成長を一時的に押し上げています。

最終更新日: