文房具・事務用品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 160.22 十億米ドル |

| 市場規模 (2031) | 205.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる文房具・事務用品市場分析

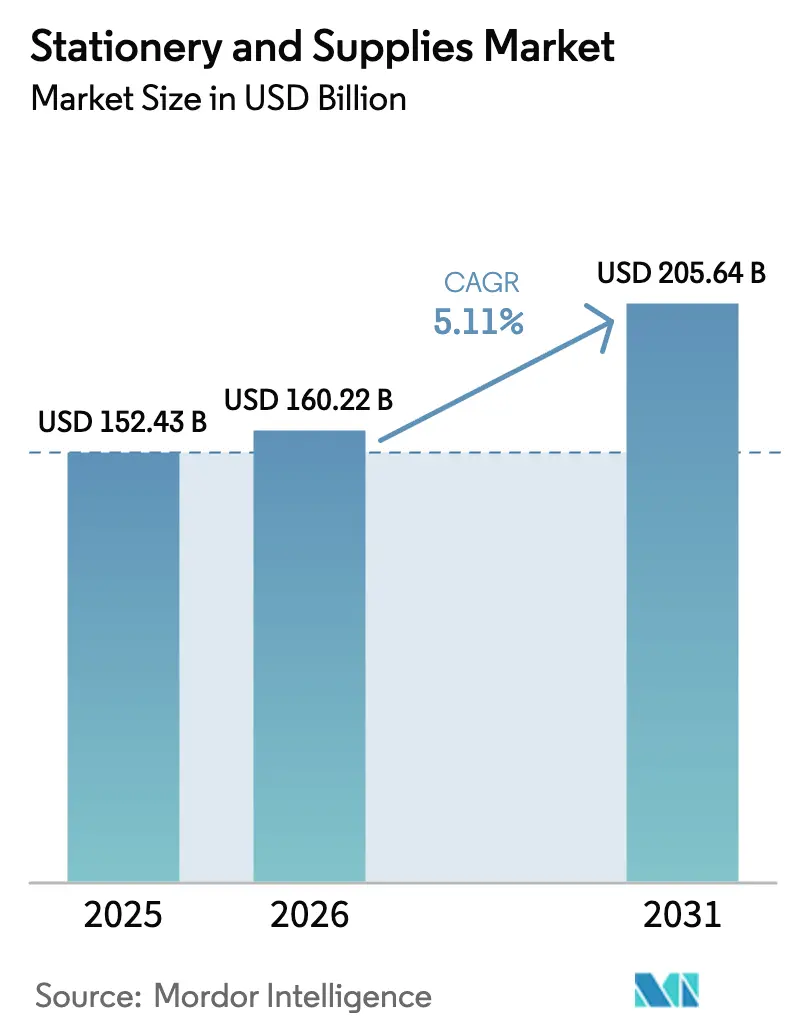

文房具・事務用品市場規模は、2025年の1,524億3,000万USDから2026年には1,602億2,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)5.11%で2031年までに2,056億4,000万USDに達すると予測されています。デバイスの普及が低付加価値の紙需要を抑制する中でも、複数の要因が相互に作用してこの拡大を持続させています。世界的な初等・高等教育への入学者数の増加により、演習ノート、美術用品、試験答案用紙に対する機関向け注文は堅調を維持しています。企業の調達チームは現在、環境・社会・ガバナンス(ESG)方針を購入基準の中核に据えており、これにより割増価格で販売されるリサイクル素材および認証済み持続可能製品ラインの収益が押し上げられています。オムニチャネル商取引は購買者の購入経路を再構築しています。消費者が万年筆などの触感を重視する商品について専門店での実物確認を行う前に、ソーシャルメディアやマーケットプレイスプラットフォームで情報収集を開始することが多くなり、高感度商品における価格規律の維持が可能となっています。さらに、製品イノベーション—クラウド連携型再利用可能ノート、詰め替え可能な金属軸ペン、生分解性接着剤—が新たな価格帯を創出し、原材料の価格変動および利益率への圧力を相殺しています。

主要レポートのポイント

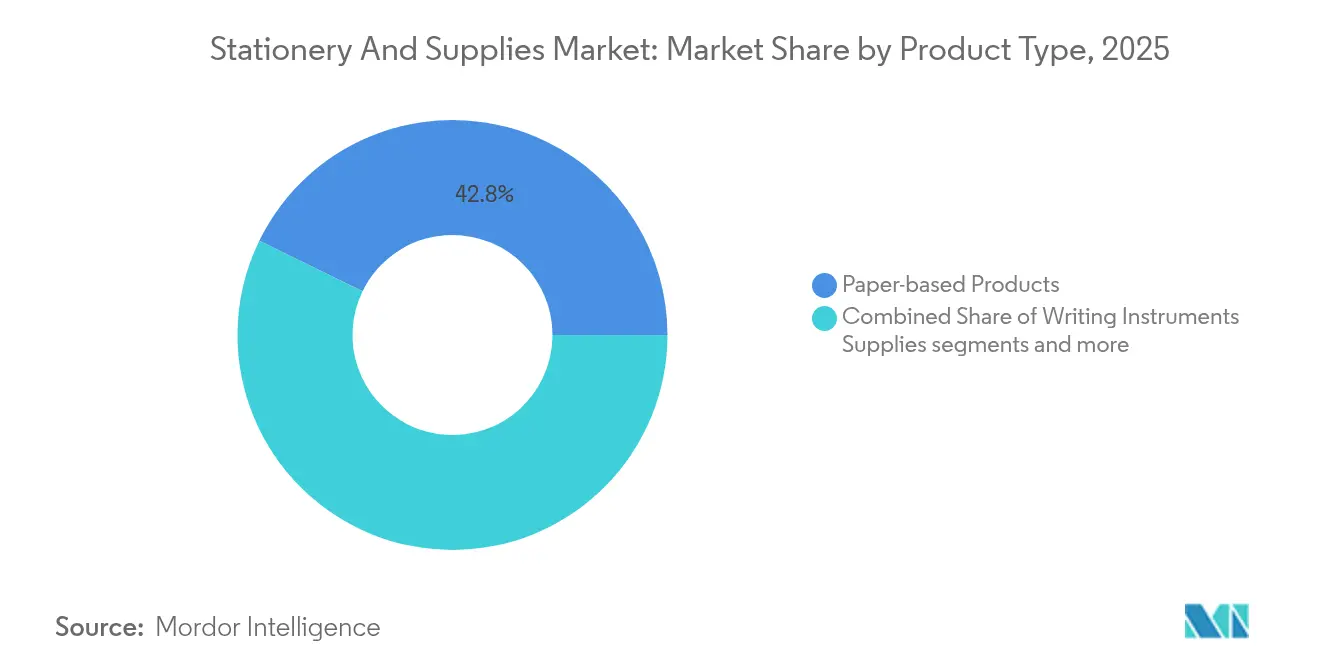

- 製品タイプ別では、紙ベース製品が2025年の文房具・事務用品市場シェアの42.78%を占めました。オフィス必需品は最も高い成長率を記録し、2031年にかけてCAGR 6.29%で拡大しています。

- 流通チャネル別では、オフラインの専門店が2025年の文房具・事務用品市場規模の55.72%を占めました。オンラインマーケットプレイスは2031年まで年平均成長率(CAGR)6.86%で拡大しています。

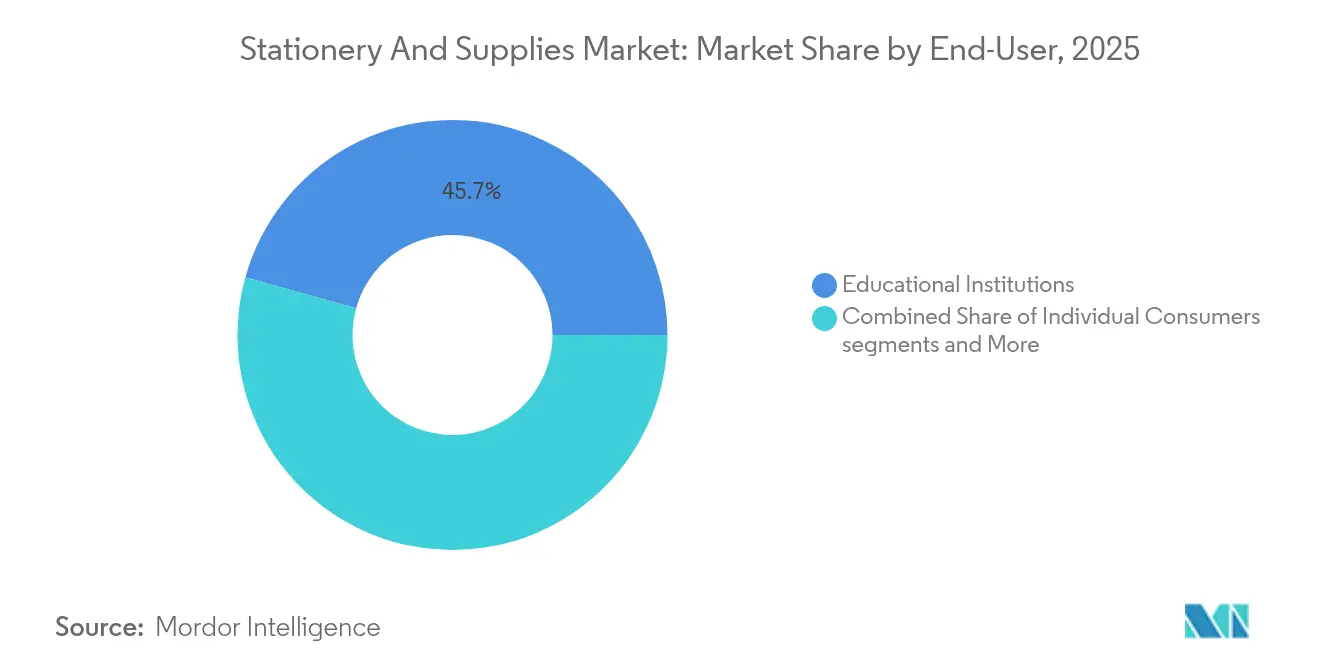

- エンドユーザー別では、教育機関が2025年の収益の45.68%をリードしました。個人消費者は2026年〜2031年の間にCAGR 5.62%で成長すると予測されています。

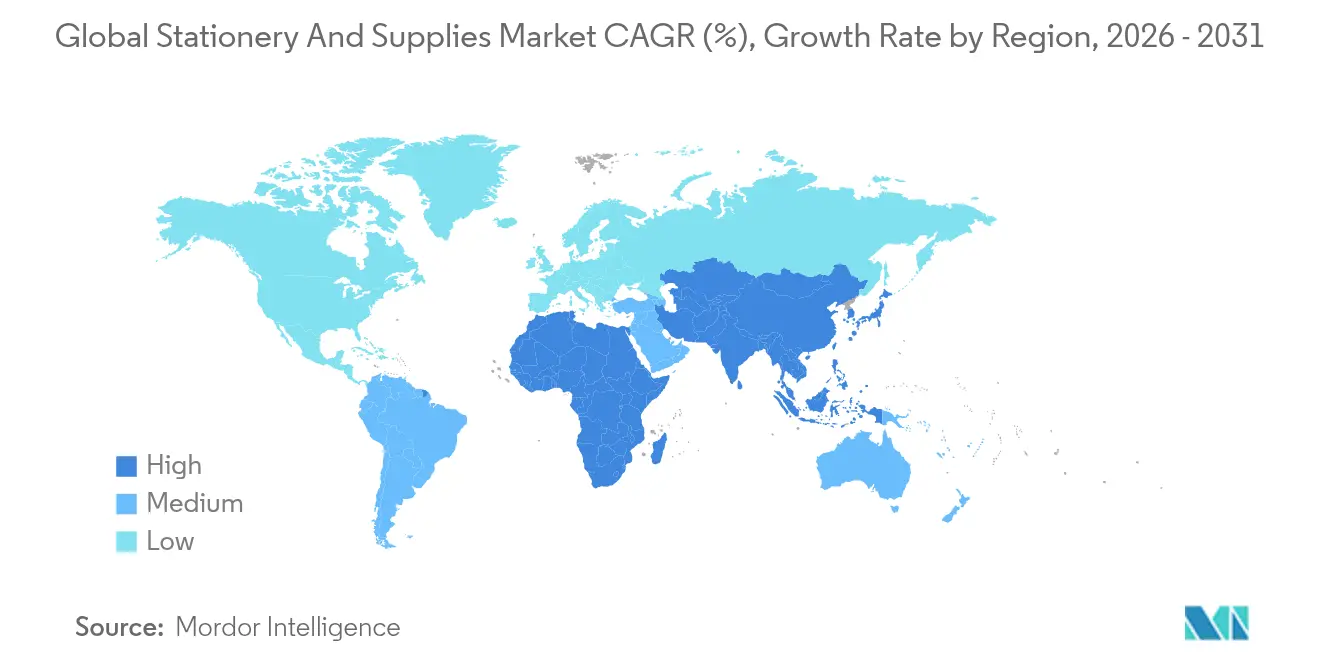

- 地域別では、アジア太平洋がグローバル文房具・事務用品市場シェアの35.30%を2025年に占めており、同地域は2031年にかけて最速の年平均成長率(CAGR)6.02%も記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル文房具・事務用品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 文房具・事務用品のeコマース普及率の上昇 | +1.2% | 北米、アジア太平洋(グローバルへの波及) | 中期(2〜4年) |

| K-12および高等教育における入学率の拡大 | +0.9% | アジア太平洋、アフリカ | 長期(4年以上) |

| プレミアムおよびカスタマイズ筆記用具 | +0.7% | 都市部北米、欧州、アジア太平洋 | 中期(2〜4年) |

| クラウドサービスと連携したスマート再利用可能ノート | +0.5% | 北米、欧州、日本、都市部中国 | 短期(2年以内) |

| リサイクル文房具に対する法人ESG義務 | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| Z世代におけるジャーナリング・アート療法トレンドの復活 | +0.6% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

文房具・事務用品におけるeコマース普及率の上昇

オンラインマーケットプレイスは2030年までCAGR 7.02%を記録しており、文房具・事務用品市場における実店舗の成長を大幅に上回っています。デジタルストアフロントはニッチブランドの市場参入期間を短縮し、ペン、インク、プランナーインサートのマイクロコレクションを最小限の資本リスクでテストすることを可能にしています。日本の輸出企業は2023年に1,200億円(8億USD)の収益を達成し、2018年から15%増加しましたが、これは主に小口クロスボーダーeコマース注文の履行によるものです[1]FedEx、「世界が日本の文房具を愛する理由」、fedex.com。視覚的に魅力的な商品ページ、ユーザー生成レビュー、透明な配送料計算ツールを組み合わせたブランドは、返品率の低下と平均注文金額の増加を実現しています。KOKUYOが上海2号店「Campus STYLE」フラッグシップを充実した中国向けウェブアプリで補完する決定は、オムニチャネルの相互補完性を示すとともに、体験的一貫性のベンチマークを確立しています。独自技術への投資が困難な中規模小売業者はプラットフォームとの提携を増やしています。Dynamic SuppliesはデジタルカタログにACCO商品900点を追加し、市場での存在感を確保しています。

世界的な初等・高等教育における入学率の拡大

グローバルな入学者数のトレンドは、文房具・事務用品市場のベースラインボリュームの約半分を支えています。国際的な学生の移動は1998年の200万人から2020年の640万人へと増加し、2030年まで年率4〜4.5%で成長すると予測されています[2]ブリティッシュ・カウンシル、「国際的な学生移動の見通し」、britishcouncil.org。開発途上地域では並行したモメンタムが見られます。ガーナ、ケニア、ベトナムはいずれも2024年の年間予算の少なくとも20%を教育に充当し、教科書、実験ワークブック、教室用消耗品への資本投入を推進しています。価値スペクトルの上位では、都市部インドの裕福な親が今やプレミアムアーティスト品質のスケッチブックを優先しており、基本的な機能的支出から上昇志向の購買へのシフトを反映しています。現在も2億4,900万人の子どもたちが就学できていないものの、多国間機関は2028年までのキャッチアップ学習のために45億USDを確保しており、アクセス格差の縮小に伴い段階的な需要増加が見込まれます。

プレミアムおよびカスタマイズ筆記用具の需要拡大

スマートフォンが飽和した環境において、筆記用具はアイデンティティの表現として再定位されています。コレクターたちは地域モチーフをあしらった限定シリアルナンバー付き万年筆に列を作り、職人による一点物モデルでは価格が800USDを超えることもあります。法人向けギフトはコロナ後に復活しており、投資銀行、コンサルティングファーム、法律事務所が重要取引の記念として漆塗り仕上げの彫刻ペンを発注しています。ニブのグレードやバレルの色を交換できるカスタムペンキットは補充収益を支援しており、BICはこの手法をリフィルサブスクリプション試験を通じて採用し、純売上高の10%に相当する研究開発費でこれをサポートしています。TikTokでニブ研ぎを提供する独立系ペン調整師がマイクロインフルエンサーとしての認知を高め、文房具・事務用品市場全体にわたってロングテールのブランドエクイティを育んでいます。

クラウドサービスと連携したスマート再利用可能ノート

再利用可能なノートのベンダーは、ポリマーコーティングされたページと加熱後に消えるマイクロ波対応インクを活用し、数百回の再利用サイクルを保証しています。デバイス非依存のスキャンアプリは、AIベースの手書き文字認識を使用してメモをGoogle Drive、OneDrive、および独自の学習管理システムに転送します。2024年には、米国の2つのコミュニティカレッジ地区がクラウド連携ノートをデジタルエクイティプログラムに組み込み、低所得層のラップトップ依存度を下げながら提出の互換性を維持しました。日本では、学習塾がノートメーカーと提携し、採点ダッシュボードと同期するQRコード付き練習シートをプリロードし、文房具・事務用品市場をエドテックサービスの転換点として強化しています。電池不要のタグ付け、スパイラルの耐久性、ライセンス料などの主要なハードルは残っているものの、粗利益は依然として汎用ノートパッドを12〜15ポイント上回っています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 紙の消費を削減するデジタル化の加速 | -1.8% | 北米、欧州、日本 | 長期(4年以上) |

| パルプおよび石油化学 原材料価格の変動 | -0.9% | グローバル—汎用SKUへの打撃が最大 | 中期(2〜4年) |

| 模倣品および並行輸入チャネル | -0.4% | 東南アジア、ラテンアメリカの一部 | 中期(2〜4年) |

| 地政学的紛争による 顔料・インク供給ショック | -0.3% | グローバル、専門ライン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パルプおよび石油化学原材料価格の変動

主要原材料の急激な価格変動は生産予算を不安定にし、ノート、ペン、包装材の粗利益を圧迫しています。段ボール価格のベンチマークは2025年初頭に1トン当たり70USD上昇しましたが、これはパルプ不足、エネルギー割増料金、および物流ボトルネックがサプライチェーン全体に連鎖した結果です[3]Creative Edge Packaging、「段ボールの1トン当たり70USD上昇への対応」、cepkg.com。中国の製紙工場はすぐに追随し、高い木材繊維と電気代を相殺するためにリスト価格を1トン当たり約31.50USD引き上げ、世界中のコンバーターに新たな圧力をかけました。同時に、東南アジアの化学プラントでの爆発と操業停止がニトロセルロース不足を引き起こし、インクメーカーは特殊および大量調合製品に5〜9%の追加料金を課さざるを得ませんでした。顔料供給業者は、トルエンおよびキシレンベースの中間体に対して関税関連の追加料金を重ね、コーティングおよびバレルコストに別の予測困難な変数を加えました。大手多国籍企業は複数年契約でパルプと樹脂のリスクをヘッジできますが、中小の文房具ブランドはカタログ価格を数週間以内に調整せざるを得ないことが多く、低コストのプライベートブランドへの需要流出リスクにさらされています。

デジタル化の加速による紙の消費削減

デジタルワークフローがオフィス、教室、公共機関における日常的な印刷・コピー作業を代替し続けており、低品質グラフィック用紙の需要を急激に削減しています。欧州の紙産業は、雇用主が電子署名の導入を加速し、出版社がデジタル形式に移行したことで、2023年にグラフィック用紙生産量が前年比28%減少しました[4]Pulpapernews、「紙産業は2023年に前例のない低迷に直面した」、pulpapernews.com。日本では消費者が学習やメモ取りにタブレットを好むようになったことで、2019年〜2023年の国内文房具販売が10%縮小しましたが、プレミアムペンおよびノートの輸出販売は海外需要を背景に増加しました。地方自治体もこのシフトを後押ししており、カリフォルニア州の複数の自治体がペーパーレス議事録ソフトウェアを採用した後、議会会議の印刷量を60%削減し、他の米国都市が複製を検討するテンプレートを設定しました。教育省は引き続き初等学年の識字教育に手書き練習を維持していますが、教室全体の構成はオンライン評価と電子教科書へと傾きつつあり、大量の演習ノート注文を徐々に侵食しています。これらのトレンドが収束するにつれ、従来の紙の供給業者は最大ボリュームセグメントにおいて循環的ではなく構造的な衰退に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル圧力下でも紙製品が優勢

紙製品は2025年の文房具・事務用品市場規模の42.78%を占めており、ノート、試験答案用紙、画用紙に対する教室の義務付けによりその堅牢性が証明されています。米国連邦指令が調達カタログから原生紙を排除した後、リサイクルコンテンツのコピー用紙が支持を集めています。同時に、オフィス必需品—ステープラー、デスクオーガナイザー、ラベルデバイス—はフレキシブルなワークスペースがモジュール式デスクセットアップを重視するため、CAGR 6.29%を記録しています。筆記用具は付加価値の恩恵を受けており、メタリックボディ仕上げ、ハイブリッドゲルボールインク、クイックドライ技術がソーシャルメディアのフィードバックループで特定されたユーザーの課題に対応しています。

スマート文房具は2025年の収益シェアが5%未満ですが、最速のイノベーションチャネルを代表しています。スタートアップは再利用可能なノートをクラウドストレージと1年間のサブスクリプションでバンドルしており、更新後は月額2〜3USDのサービスレイヤーが生まれ、従来の紙製品にはない収益モデルを確立しています。美術・工芸品はZ世代の創造性の波に乗っていますが、プレミアム化が勝者を差別化しています。コットンラグ水彩パッドおよびアルコールマーカー用紙は汎用シートの3〜4倍の価格を実現しています。M&Gなどのアジアの有力企業は2023年に前年比16.78%増の成長を達成しました。製品マネージャーはデザイン段階で段ボールの積載効率とeコマースにおける破損率をますます重視するようになっており、文房具・事務用品市場における増大するオンラインボリュームに仕様決定を合わせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションの加速

オフラインの専門店は2025年のグローバル文房具・事務用品市場シェアの55.72%を占めており、オンラインプラットフォームでは完全に再現できない触感による商品試用、店内での彫刻サービス、コミュニティワークショップの持続的な魅力を反映しています。購入者はしばしばこれらのブティックを訪れ、万年筆のニブをテストし、紙の質感を比較し、即時のパーソナライゼーションを利用しており、これらの活動がプレミアム価格の実現とリピート来店を支えています。しかし、このチャネルの成長ペースは文房具・事務用品市場規模全体を下回っています。これは売り場面積がSKUの幅を制限し、人件費が利益率を圧迫するためです。これに対応して、大手チェーンは予約スケジュール、ロイヤルティアプリ、書道教室などの店内イベントに投資して、飛び込み客だけに依存せずエンゲージメントを深めています。一部の業態ではコーヒーコーナーやメーカースペースを統合して滞在時間を延長し、店舗を純粋なトランザクションポイントではなくライフスタイル空間として位置づけています。さらにラグジュアリーブランドは、ソーシャルメディアのカウントダウンに合わせた限定版ドロップにフラッグシップ店舗を活用し、希少性をフロントページの露出に変えています。

オンラインマーケットプレイスおよびブランドウェブショップは2031年まで年平均成長率(CAGR)6.86%で成長しており、文房具・事務用品市場に最も多くの増分収益を加えています。アルゴリズムによるレコメンデーションが、ドットグリッドジャーナル、ブラシペン、マイルドライナーセットなどの補完商品をバンドルし、平均注文金額を引き上げ、ニッチ製品の発見摩擦を低減しています。2024年に導入された日本郵便とUSPSのクロスボーダー物流協定により、米国向け小口荷物の輸送日数が19日から11日に短縮され、日本のブランドがより多く直販に参入するきっかけとなりました。ディストリビューターも方針を転換しており、Dynamic SuppliesはACCOのSKU900点をeカタログに統合し、リセラーにリアルタイムの在庫視認性と、在庫切れを2%未満に抑える自動補充トリガーを提供しています。WHSmithなどの小売業者がクリック&コレクトを採用し、消費者がオンラインの豊富な品揃えを当日受け取りの利便性と組み合わせられるハイブリッドモデルが発展しています。スーパーマーケットおよびハイパーマーケットは引き続き衝動買いのノートやペンの購入を取り込んでいますが、エンゲージメントの高い購買者がデジタルサブスクリプションにシフトするにつれてその相対的シェアは低下しています。機関向けeプロキュアメントポータルがチャネルミックスを補完しており、複数年契約のもとでリサイクルコピー用紙、トナー、ファイリング用品をバンドルし、安定した履行指標とESG認証を持つベンダーを優遇しています。

エンドユーザー別:教育機関の優位性と個人消費者のイノベーション

教育機関は2025年のグローバル収益の45.68%を生み出しており、その地位は義務教育法、高等教育入学者数の増加、および安定した教科書サイクルに根ざしています。省庁は競争入札を通じて大量の演習ノート、試験答案用紙、美術キットを調達しており、リサイクルコンテンツの閾値と耐久性基準が指定されています。新興アジアでは2024年の生徒一人当たりの公共支出が9%増加し、インドの新たなカリキュラム義務により6年生以降の理科実験ノートが必須とされ、新たなボリューム需要が加わっています。大学はカーボンレス実験台帳や論文製本セットなどの特殊フォーマットで需要を拡大しており、これらは標準的な罫線パッドよりも高い粗利益を持っています。キャンパス書店はブランドプランナーとウェルネスジャーナルをペアにすることで多様化し、学生のウェルネス予算からの裁量支出を取り込んでいます。サプライヤーの統合はこのセグメントに利益をもたらします。なぜなら機関は複数年にわたる継続性、一定の紙の不透明度、および狭いオリエンテーションウィーク期間内でのオンサイト配送を保証できるベンダーを好むからです。

個人消費者はCAGR 5.62%で拡大しており、文房具・事務用品市場内で最も急速に成長するコホートとなっています。Z世代の購買者はジャーナル、ステッカー、ファインライナーペンをセルフケアツールとして扱っており、このトレンドはデスクセットアップ動画やハビットトラッカーチュートリアルを投稿するソーシャルメディアインフルエンサーによって増幅されています。サブスクリプションサービスは毎月テーマ別ボックスを配送し、小売業者の季節変動を平滑化し、特殊紙や収納ポーチのクロスセルを促進しています。法人・在宅オフィスユーザーは中間的な位置を占め、フレキシブルな働き方の現実と、FSC認証フォルダーやカーボンニュートラル配送オプションを支持するESGコンプライアンス目標を組み合わせています。中小企業オーナーは顧客との商談や展示会でのアイデンティティを強化するためにブランドノートを短ロットのデジタル印刷で発注しており、大量の在庫に資金を拘束せずに済んでいます。政府機関はエンドユーザーマトリクスを、予測可能な数量を確保するフレームワーク契約を通じて補完していますが、リサイクルコンテンツとサプライチェーンの透明性に関する厳格な文書化を要求しています。これらの多様な需要プロファイルが組み合わさって循環的な変動を相殺し、長期成長のための多層的な安全網を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋はグローバル販売の35.30%を占め、2031年にかけてCAGR 6.02%で成長しています。中国のM&Gは自動化ラインを活用し、国内の第2級都市での店舗展開を拡大しながら粗利益23%を維持しています。日本の輸出業者はプレミアムエクイティで成長しており、漆塗りの万年筆や軽量な「Tomoe River」用紙のノートが世界中のコレクターを惹きつけ、2023年の輸出額1,200億円を支えています。インドの国家教育政策は教科書への支出を拡大し、教科書出版社は生徒一人当たりの支出を増やすために美術キットを共同バンドルしています。ベトナムなど東南アジアのハブは競争力のある人件費で受託製造を誘致し、欧米小売業者向けのプライベートラベルパイプラインを供給して文房具・事務用品市場を拡大しています。

北米の需要プロファイルはスマートデバイスとエコラベル製品に傾いています。米国のオフィス用品販売は2024年に115億USDに落ち込みましたが、Circanaはハイブリッドオフィスが発注パターンを正常化するにつれて2027年までに安定化を見込んでいます。カナダの連邦グリーン調達ガイドラインは米国の基準を踏襲し、国内製紙工場にFSC認証を取得させています。欧州も同様の成熟度を示していますが、より厳格な廃棄物削減指令を適用しています。例えばドイツのブルーエンジェルエコラベルは入札要件を支配しています。

中東・アフリカは小規模なベースから二桁成長を記録しており、都市化、私立学校チェーン、および文房具・事務用品をなお必要とする公共部門のデジタル化推進が牽引しています。ラテンアメリカの消費は中産階級の拡大とともに増加していますが、通貨変動により抑制されています。ただし、国内のパルプ調達が利用可能なことで米国向けノート輸出のコスト競争力が高まっています。新興地域全体で、製品注文に教師向けトレーニングコンテンツをバンドルするディストリビューターが、より粘着性の高い関係と文房具・事務用品市場における高いシェアを確保しています。

競合環境

文房具・事務用品市場は中程度の集中度を示しており、上位5社がグローバル収益の約40〜50%を保有し、ニッチな新興企業の参入を妨げることなく価格の透明性を確保しています。BICの8%のシェアは広範な流通に由来し、Pilot、Faber-Castell、Pentelはプレミアムおよびプロフェッショナル分野を占めています。包装大手はM&Aを通じて参入しており、International PaperによるDS Smithの72億USD買収により、大型ノートカバーを兼ねるファイバーベースの箱へと生産能力が転換されました。Smurfit KappaとWestRockの合併により、ボード、印刷、仕上げを統合してディストリビューターに一括学校用品キットを提供できる340億USDの企業体が誕生しました。XeroxによるLexmarkの15億USD買収はアフターマーケットトナーのレバレッジを強化し、MPSクライアントへの用紙のクロスセルを促進しました。

アジアのメーカーはボリュームの機動性を注入しており、M&Gの特許ポートフォリオにより90日以内にデザインを刷新でき、ソーシャルメディアのトレンド速度に対応しています。日本のブランドは限定版と美術館とのコラボレーションにより高い粗利益を守っています。デジタルネイティブの新規参入者はインフルエンサーパートナーシップとゼロ在庫のオンデマンド印刷を活用し、従来の卸売マージンを回避しています。ESGリーダーシップが参入障壁として浮上しており、ACCO Brandsのエネルギー削減とリサイクル素材に関する進捗が連邦バイヤーとのフレームワーク契約を獲得しています。全体として、持続可能な調達、デジタル対応能力、トレンドへの対応速度が、文房具・事務用品市場における将来の勝者を決定づける上でスケールのみを凌駕しています。

文房具・事務用品業界のリーダー企業

3M Company

ACCO Brands Corporation

Société BIC S.A.

Kokuyo Co., Ltd.

Faber-Castell AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BICは2025年9月有効のCEO交代を公表しました。これは売上高が20億EUR(21億6,000万USD)を超え、イノベーション支出を売上高の10%に引き上げた後のことです。

- 2024年12月:Xeroxは15億USDのLexmark買収を完了し、2億USDのコストシナジーを見込んでいます。

- 2024年7月:Smurfit KappaはWestRockと合併してSmurfit WestRockを形成し、340億USDの包装業界リーダーとなりました。

- 2024年4月:KOKUYOは上海2号店「Campus STYLE」をオープンし、2,000点のSKU(多くが中国限定)を展開しました。

グローバル文房具・事務用品市場レポートのスコープ

文房具・事務用品(紙、ペン、インクなど)はオフィスや教育機関での筆記、タイピング、印刷に使用されます。本レポートは文房具・事務用品市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新トレンド、さまざまな種類の製品と用途に関する洞察が主な焦点です。競合環境および主要企業の評価も行っています。文房具・事務用品市場は製品別(紙ベース、インクベース、アートベース、その他)、用途別(教育機関、企業、その他)、流通チャネル別(オンライン、オフライン)、地域別(北米、欧州、アジア太平洋、南米、中東)にセグメント化されています。本レポートは上記のすべてのセグメントについて、金額ベース(USD)での文房具・事務用品市場の規模と予測を提供しています。

| 紙ベース製品 |

| 筆記用具 |

| 美術・工芸用品 |

| オフィス必需品(非紙製品) |

| オフライン - 文房具専門店 |

| オフライン - スーパー・ハイパーマーケットおよび書店 |

| オンライン - eコマースおよびマーケットプレイス |

| 教育機関 |

| 法人・在宅オフィスユーザー |

| 個人消費者 |

| 政府・公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 紙ベース製品 | |

| 筆記用具 | ||

| 美術・工芸用品 | ||

| オフィス必需品(非紙製品) | ||

| 流通チャネル別 | オフライン - 文房具専門店 | |

| オフライン - スーパー・ハイパーマーケットおよび書店 | ||

| オンライン - eコマースおよびマーケットプレイス | ||

| エンドユーザー別 | 教育機関 | |

| 法人・在宅オフィスユーザー | ||

| 個人消費者 | ||

| 政府・公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のグローバル文房具・事務用品市場の規模はどのくらいですか?

文房具・事務用品市場の規模は1,602億2,000万USDであり、年平均成長率(CAGR)5.11%で2031年までに2,056億4,000万USDに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

オフィス必需品(非紙製デスクアクセサリー)がCAGR 6.29%でフレキシブルなワークスペース需要を背景に成長をリードしています。

アジア太平洋が将来の販売において重要な理由は何ですか?

同地域はすでに35.30%のシェアを占めており、拡大する教育予算、可処分所得の増加、プレミアム文房具への強い文化的親和性から恩恵を受けています。

持続可能性義務がサプライヤー戦略をどのように形成していますか?

政府調達においてリサイクルコンテンツ95%を義務付ける規制により、ベンダーは素材認証を進め、エコラベル製品のプレミアム価格設定を支持するよう促されています。

市場成長におけるeコマースの役割は何ですか?

オンラインチャネルはCAGR 6.86%で成長しており、SKUの多様性、カスタマイゼーション、クロスボーダー販売を可能にして店舗のみの成長を上回っています。

スマート再利用可能ノートは大きな機会ですか?

収益のまだ5%未満ですが、クラウド対応の再利用可能ノートは二桁成長を記録し、サブスクリプション収益ストリームを導入して、汎用パッドを超えた利益率を実現しています。

最終更新日: