日本のHVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

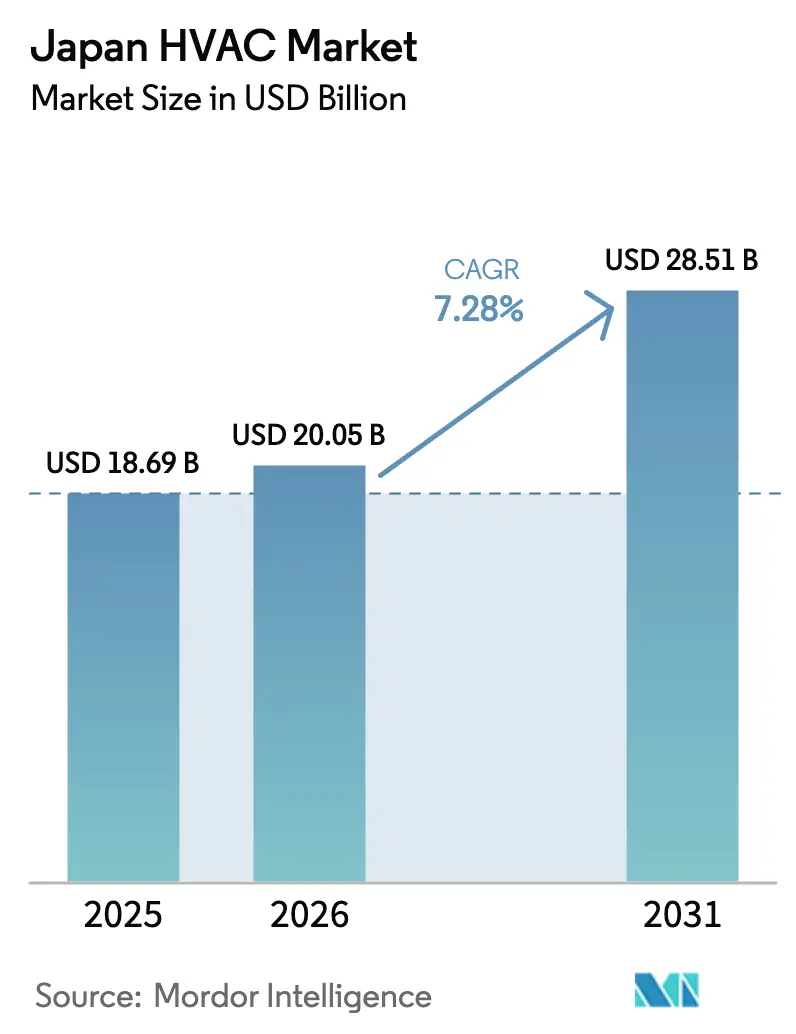

| 基準年の市場規模 (2025) | 18.69 十億米ドル |

| 市場規模 (2026) | 20.05 十億米ドル |

| 市場規模 (2031) | 28.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

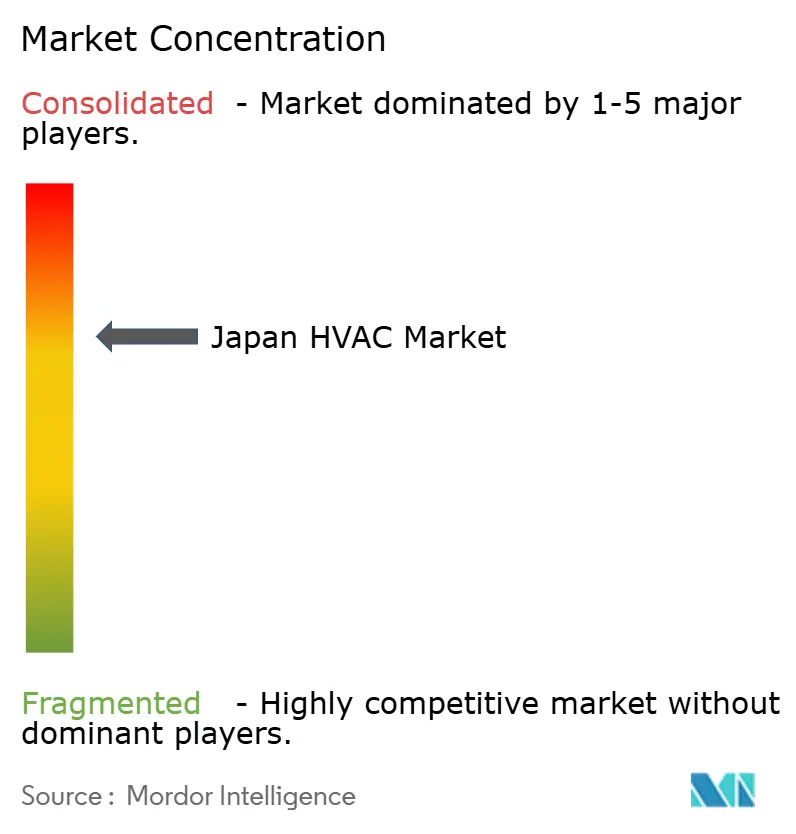

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のHVAC市場分析

日本のHVAC市場規模は、2025年のUSD 186億9,000万から2026年にはUSD 200億5,000万に成長し、2026年〜2031年の期間においてCAGR 7.28%で2031年までにUSD 285億1,000万に達すると予測されています。需要の勢いは、日本の2050年カーボンニュートラル目標、グリーン成長戦略、および高効率電気式ヒートポンプ技術への全国的な移行によって牽引されています。[1]経済産業省、「2050年カーボンニュートラルに伴うグリーン成長戦略」、meti.go.jpトップランナー効率基準の強化、ZEB/ZEH改修の加速、および自然冷媒イノベーションが成長をさらに後押ししています。機会の集中領域としては、高密度都市型建築向けのコンパクトシステム、AIワークロード向けに設計されたデータセンター冷却プラットフォーム、および予知保全を中心に構築されたサービス契約が挙げられます。国内大手メーカーが省エネ、スマートコントロール、冷媒転換を目指したR&Dを推進する一方、労働力不足と地方の電力網のボトルネックが近期の設置台数を抑制し続けており、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

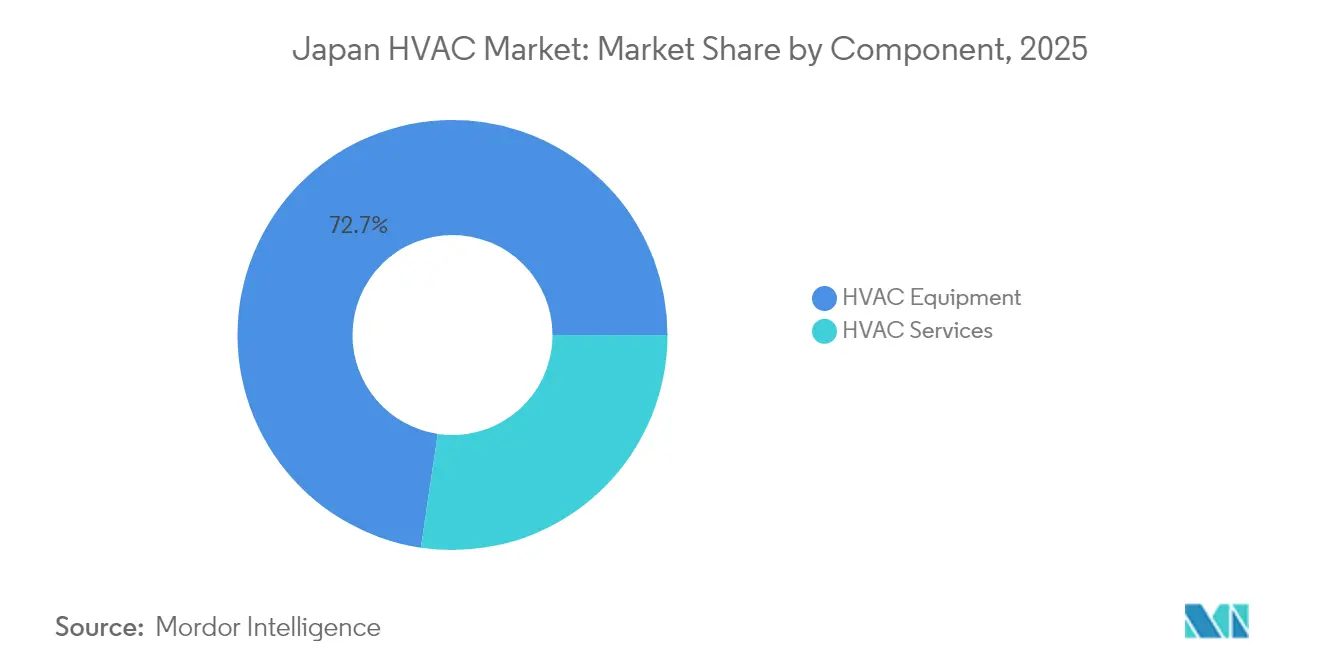

- コンポーネント別では、HVAC機器が2025年の日本のHVAC市場シェアの72.65%を占め、サービスは2031年までにCAGR 8.62%で成長すると予測されています。

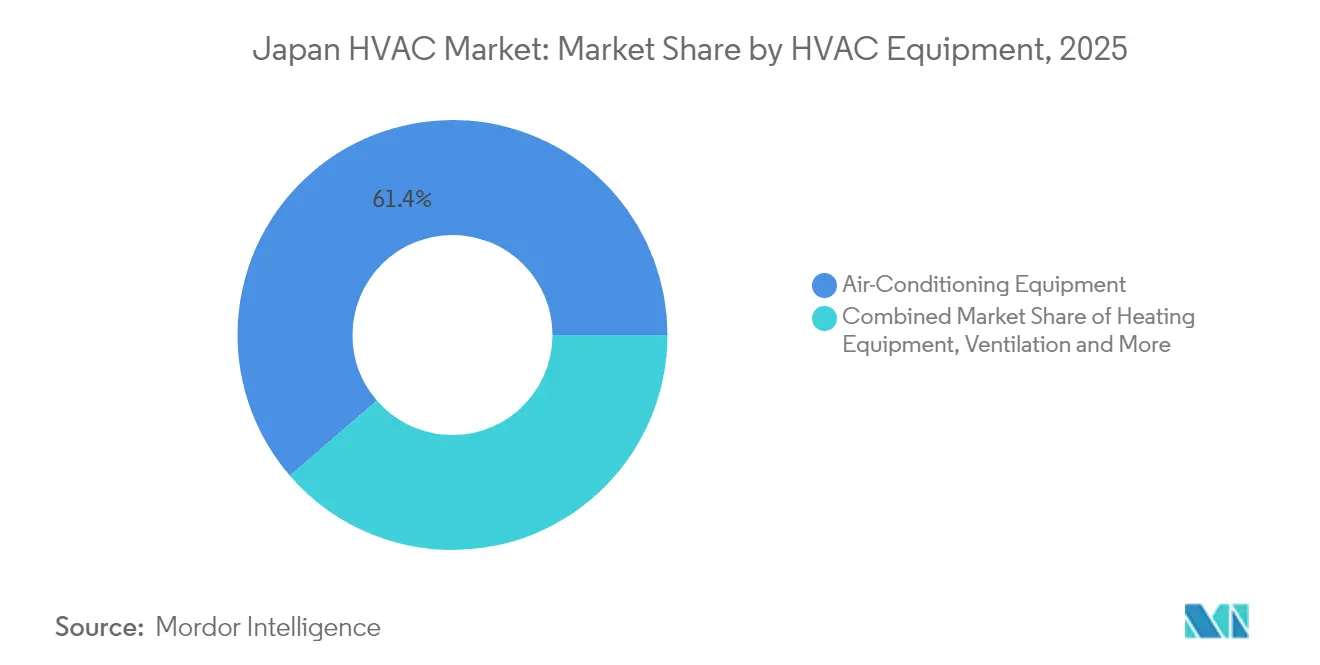

- HVAC機器タイプ別では、空調機器が2025年の日本のHVAC市場規模の61.35%を占め、ヒートポンプは2031年までにCAGR 9.12%で拡大すると予測されています。

- エンドユーザー産業別では、住宅部門が2025年に44.55%の収益を占め、データセンターおよびクリーンルームが2026年〜2031年の間に最速のCAGR 8.42%を記録しています。

- 地域別では、関東が2025年の日本のHVAC市場の34.65%を占め、九州・沖縄が2031年までにCAGR 9.05%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のHVAC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率HVAC改修を加速させる積極的な「ZEB/ZEH」(ゼロエネルギービル/ホーム)義務化 | +1.5% | 全国、都市部に集中 | 中期(2〜4年) |

| 地域冷房の普及を促進する東京都市圏のヒートアイランド対策 | +0.9% | 関東(東京圏) | 中期(2〜4年) |

| 日本のグリーン成長戦略に後押しされた家庭用暖房の急速な電化 | +1.2% | 全国、関東・近畿地域での早期普及 | 長期(4年以上) |

| フロンガス段階的廃止後のCO₂およびプロパン自然冷媒システムへの移行 | +0.7% | 全国 | 中期(2〜4年) |

| 2025年大阪万博の建設ラッシュによる一時的なHVAC需要の急増 | +0.6% | 近畿(関西)、隣接地域への波及 | 短期(2年以内) |

| 医療・高齢者住宅における空気質重視のHVACへの需要を牽引する高齢化社会 | +0.5% | 全国、都市部・郊外に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率HVAC改修を加速させる積極的なZEB/ZEH義務化

ZEBおよびZEH政策は、2030年までにすべての新築公共建築物がゼロエネルギー基準を達成することを義務付けています。これにより、建物エネルギー管理システムと連携する高度なヒートポンプおよびスマートコントロールプラットフォームへの需要が高まっています。ZEB対応床面積は2024年に前年比43%増加し、コンポーネントサプライヤー全体に連鎖的な効果をもたらしています。補助金、認証制度、および空気調和・衛生工学会(SHASE)の技術指針がコンプライアンスを簡素化する一方、二重トラック基準は受動的設計と再生可能エネルギーの統合の両方を重視しています。その結果、日本の高湿度条件下でトップクォータイルのCOPを実現するHVACユニットへの明確な選好が生まれ、国内メーカーに優位性をもたらしています。[2]持続可能な発展のための世界経済人会議

地域冷房の普及を促進する東京都市圏のヒートアイランド対策

「風の道」換気経路フレームワークは、近隣規模の冷房転換を支えています。東京都心部の地域冷房システムへの接続は2024年以降27%増加しており、商業ビルオーナーが独立型チラーから離れる動きを反映しています。国土技術政策総合研究所の新しい熱環境シミュレーションツールにより、ホットスポット特定型の展開が可能となり、HVAC負荷を都市計画目標に合わせることができます。高齢化社会における健康上の考慮事項が緊急性を高め、HVAC投資を公衆衛生上の成果と結びつけています。

グリーン成長戦略に後押しされた家庭用暖房の急速な電化

政策インセンティブとガス価格の変動上昇を背景に、2024年の電気式ヒートポンプの住宅普及率は38%増加しました。強固な配電網を持つ都道府県が普及をリードする一方、電力網が制約された地方では、ピーク需要時に燃料を切り替えるハイブリッドユニットが採用されています。コンパクトで湿度耐性に優れた日本製ヒートポンプモデルは、40%少ないフットプリントで欧州の効率性に匹敵するようになり、蓄熱アドオンがデマンドレスポンスイベントをサポートしています。この転換により、HVACハードウェアがスマートホームエコシステムに組み込まれ、アフターマーケットのソフトウェア収益ポテンシャルが深まっています。

フロンガス段階的廃止後のCO₂およびプロパン自然冷媒システムへの移行

2024年末までに10,200台以上の商業用CO₂ヒートポンプ給湯機ユニットが稼働しており、技術的成熟度を示しています。メーカーはCO₂システムの効率をHFCベンチマークと同等の水準まで引き上げ、最後の普及障壁を解消しました。市場の二極化により、CO₂が商業用冷凍を支配する一方、プロパンは実用的な可燃性制御のおかげで住宅用シェアを獲得しています。企業が自然冷媒最適化コンプレッサーおよび熱交換器へのR&Dを転換するにつれ、製品ポートフォリオの再編が今や中核的な競争差別化要因となっています。[3]日本冷凍空調工業会、「フロン類に関する日本の法規制と低GWP冷媒を使用したRACHPの現状」、jraia.or.jp

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設労働力不足 | −0.8% | 全国、地方部で深刻 | 短期(2年以内) |

| インバーターヒートポンプの高い初期費用 | −0.6% | 全国、価格感応度の高い地域でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HVAC設置リードタイムを長期化させる建設業界の労働力不足

2024年の有効求人倍率は1.62に達し、設置待ち時間が30%延長しました。熟練技術者の不足により賃金が上昇し、請負業者のマージンが圧縮されています。プレハブ式HVACモジュールとドローンによる現場マッピングが遅延を緩和し、現場作業時間を40%削減していますが、ギャップを完全に埋めることはできません。プロジェクトオーナーは労働リスクをヘッジするため、建設スケジュールの早い段階で改修工事を計画しています。

従来型ガスボイラーに対するインバーター式ヒートポンプソリューションの高コスト

ガス代替品より20%〜40%高い価格のヒートポンプ先進ユニットは、コスト感応度の高い都道府県での普及に課題をもたらしています。優れた効率性によるライフタイム節約効果はプラスであるものの、予算制約のある住宅購入者は補助金やハイブリッド方式を求めることが多いです。メーカーは価格障壁を克服するため、省エネ効果を共有するファイナンスバンドルおよびパフォーマンスコントラクティングモデルを推進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器の優位性とサービスの加速

HVAC機器は2025年の日本のHVAC市場の72.65%を占め、国内エンジニアリングのリーダーシップと高効率化に向けた継続的なトップランナー圧力を反映しています。空調、暖房、換気製品はすべて、精密な室内快適性に対する消費者の期待から恩恵を受けました。継続的なR&D投資により、製品ライン全体の季節性能評価が向上し、機器収益の中核が維持されています。

サービスセグメントは、設置済みベースの老朽化とデジタル診断による保守の事後対応から予知保全への移行に伴い、2031年までにCAGR 8.62%でより速い拡大が見込まれています。サービスプロバイダーはIoTセンサーとAI分析を組み合わせて障害を故障前に検知し、ダウンタイムを削減するとともに、複数年のパフォーマンス契約を付加価値提案として位置付けています。この転換により、経済サイクルを通じてキャッシュフローを安定させる継続的収益ストリームが生まれています。

HVAC機器別:空調機器がリードし、ヒートポンプが急成長

空調機器は、高湿度の夏、高い都市密度、および熱的精度に対する文化的期待を背景に、2025年の日本のHVAC市場規模の61.35%を占めました。2025年4月の国内ルームエアコン出荷台数は794,808台に達し、前年比15.2%増、出荷金額はJPY 747億1,000万(USD 4億9,870万)となりました。スマートコントロールとホームオートメーションハブとの接続性が今や標準的な販売ポイントとなっています。

ヒートポンプは電化政策、コンパクト設計の進歩、および寒冷地効率の向上に後押しされ、最速のCAGR 9.12%が予測されています。Daikin Industriesは2025年までに空気熱源ヒートポンプの生産量を100万台に4倍増する計画です。規模拡大によりユニットあたりのコストが低下し、ガスボイラーとの価格差が縮小し、代替が加速しています。

エンドユーザー産業別:住宅基盤と商業イノベーション

住宅購入者は2025年の日本のHVAC市場シェアの44.55%を占め、ルームエアコンのほぼ普遍的な普及とヒートポンプ給湯機の採用拡大に牽引されました。ZEHプログラムは家庭をネットゼロ目標に向けて誘導し、屋上太陽光発電および蓄電池と統合するHVACユニットへの需要を高めています。PM2.5フィルタリングなどの室内空気質機能は、健康意識の高い日本の住宅オーナーに訴求しています。

産業用ミックス内のデータセンターおよびクリーンルームは、2031年までに最速のCAGR 8.42%を記録しています。NECの施設は間接フリークーリングと磁気軸受チラーを使用してPUE 1.16を達成し、電力使用量を12%削減しました。半導体セクターの拡大により、超精密な温度および微粒子管理を必要とするクリーンルームの受注が増加し、深い応用知識を持つサプライヤーに報酬をもたらしています。

地域分析

地域別のHVAC需要は、日本の気候の多様性、都市化パターン、および電力網の整備状況を反映しています。関東の34.65%のシェアは、集中した商業床面積、超高層ビルの最高シェア、および高度な冷房システムを優遇する自治体の義務化から恩恵を受けています。東京大学の研究によると、コンパクトタワーは中層ビルよりも表面温度が低く、製品サイジングと気流管理を導いています。中野、練馬、杉並の冷却回廊を対象とした調達急増は、開発業者が換気経路ゾーニングに準拠するにつれて局所的な需要を生み出しています。

九州・沖縄のCAGR 9.05%は、亜熱帯の高湿度、産業クラスターの成長、および再生可能エネルギー政策への支援を反映しています。現地太陽光発電が工場やリゾートでのヒートポンプ普及を補完する一方、半導体工場や新しいデータハブは稼働時間を確保するための冗長性を備えた精密HVACを必要としています。観光セクターは年間を通じた稼働率への圧力を加え、電力料金の上昇に直面するホテルオーナーの効率化要請を高めています。

近畿は2025年大阪万博から一時的な恩恵を受けており、このプロジェクトはJPY 2兆(USD 134億)を投入し、3,000万人の来場者を見込んでいます。東北・北海道は暖房シーズンが長く、電力網の制約が全電化への移行を遅らせており、ハイブリッドシステムへの関心を促しています。中部の製造業集積はプロセス特化型HVACへの需要を維持し、中国・四国は安定した住宅更新サイクルを示しています。全地域において、建物の約60%が1979年の省エネ法制定以前に建設されており、堅固な改修パイプラインが確保されています。

競争環境

日本のHVAC市場は、その複合的な専門知識、特許ポートフォリオ、およびチャネル力が参入障壁を強化する国内チャンピオン企業を中心に集中しています。Daikin Industries, Ltd.はコア空調事業に再集中し、非戦略的ユニットを売却することでリードを維持しており、この再編がリソース配分を鋭くしています。Mitsubishi Electric CorporationとPanasonic Corporationは統合エレクトロニクス能力を活用してインバーターコントロールとIoT接続性を向上させ、システムインテリジェンスとエネルギー管理における差別化を維持しています。

激しいイノベーションサイクルが冷媒転換と狭い都市型設置に適したミニチュア化に向けたR&D支出を促進しています。成熟した国内市場が引き締まる中、各社は海外成長を取り込むためにM&A活動を拡大しています。例としては、Daikin Industries, Ltd.のGoodman買収とMitsubishi Electric CorporationのDe'Longhi買収が挙げられ、いずれも技術スタッキングと流通フットプリントの拡大を目的としています。IoTとAIの統合によりHVACユニットがデータリッチな資産に変貌し、ハードウェア企業とデジタルプラットフォームプロバイダーとのコラボレーションを引き付けています。

9社の大手メーカーによる自己申告の出荷統計は、医療、HVAC、エネルギー貯蔵統合システムなどの分野のニッチ専門家を認めながらも、統合を裏付けています。競争の焦点は今やライフサイクルサービスと成果ベースの契約に傾いており、これがクライアントを囲い込み、原材料コストの変動に対してマージンを安定させています。

日本のHVACインダストリーリーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Hitachi Ltd.

Panasonic Corporation

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Daikin Industries, Ltd.はEUR 280億(USD 302億)の過去最高売上を報告し、そのスケールアドバンテージと高効率技術への継続的な投資を裏付けました。

- 2025年4月:Daikin Industries, Ltd.は、氷蓄熱と太陽光発電を活用した「アイスクールスポット」を2025年大阪万博に創設する計画を発表しました。

- 2025年4月:日本経済新聞は、日本のHVACメーカーによるインドの急成長する空調市場への拡大が激化していると報じました。

- 2025年4月:日本冷凍空調工業会(JRAIA)は、国内ルームエアコン出荷台数が794,808台(JPY 747億1,000万、USD 4億9,870万相当)と前年比15.2%増加したと報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、日本の暖房・換気・空調(HVAC)市場を、新規快適空調機器、暖房ユニット、空調システム、専用換気・室内空気質デバイスの販売、および住宅、商業、一部の軽工業施設においてこれらの資産を稼働させ続ける設置・保守・省エネ改修サービスの全スイートから国内で生み出された収益として定義しています。

スコープ除外:コールドチェーン物流向け冷凍および車載空調システムは本評価の対象外です。

セグメンテーション概要

- コンポーネント別

- HVAC機器

- HVACサービス

- 設置・試運転

- 保守・修理(AMC)

- 省エネ・パフォーマンスコントラクティング

- HVAC機器別

- 暖房機器

- ヒートポンプ(空気熱源、地中熱源)

- ボイラーおよびファーネス

- 空調機器

- ルームエアコン

- パッケージ型・ダクト式スプリットユニット

- チラーおよびVRFシステム

- 換気・IAQ機器

- エアハンドリングユニットおよびエネルギー回収換気装置

- ファン、ブロワー、ダクト

- 暖房機器

- エンドユーザー産業別

- 住宅

- 商業

- オフィスおよびコワーキングスペース

- 小売・ショッピングモール

- ホスピタリティ・エンターテインメント施設

- 医療・高齢者ケア施設

- 教育機関

- 産業

- 製造工場

- データセンターおよびクリーンルーム

- 地域別

- 北海道

- 東北

- 関東(東京圏)

- 中部

- 近畿(関西)

- 中国

- 四国

- 九州・沖縄

- 北海道

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、日本のOEMエンジニア、東京・大阪・福岡の施設管理者、およびVRFとインバーターヒートポンプフリートをサービスする専門設置業者にインタビューを実施しました。これらの対話により、典型的な販売価格、改修労働比率、および地域特有の需要変動が確認され、デスクワーク中に浮上した前提を精緻化することができました。

デスクリサーチ

日本税関および経済産業省の詳細な貿易統計から始め、ルームエアコン、ヒートポンプ、ボイラー、換気ファンの出荷量と工場出荷価格を公表しているデータを活用しました。国土交通省からの建築基準法の改正によりZEHおよびZEB普及目標が明確化され、地域の電力会社は運転コスト回収に影響する料金トレンドを提供しました。追加のコンテキストは、ヒートポンプ・蓄熱センター、日本冷凍空調工業会(JRAIA)の年次展望、Energy & Buildings誌の査読済み研究、D&B HooversおよびDow Jones Factiva経由で入手可能な企業ファイリングなどの業界団体から得られました。上記の情報源はデスクワークの一例であり、データ検証には他にも多くの情報源が活用されました。

市場規模推計と予測

トップダウンモデルは生産・貿易データを設置済みベースのインベントリに変換し、新築床面積、ヒートポンプ普及率、平均機器寿命、および家庭用エアコン飽和度と連動させています。サンプリングされたサプライヤーのロールアップと流通チャネルチェックが選択的なボトムアップのクロスチェックとして機能しています。主要変数には、国内ルームエアコン出荷台数、ヒートポンプユニット輸入量、ZEH完成着工数、平均冷房度日数、電力価格指数、および商業プロジェクトにおけるVRFシェアが含まれます。多変量回帰が各ドライバーを2030年まで予測し、シナリオレイヤーが政策または価格ショックをテストします。ボトムアップ推計が乖離する場合、ギャップ比率はASP変動の3年間の移動平均を使用して再配分されます。

データ検証と更新サイクル

アウトプットは、承認前に異常値スクリーニング、シニアアナリストによるピアレビュー、および独立したKPIとの差異調整を経ます。モデルは12ヶ月ごとに更新し、重要な政策、気象、または合併イベントが市場ダイナミクスを変化させた場合はより早期に見直します。

日本のHVACベースラインが信頼性を獲得する理由

公表されている日本のHVACの数値は、企業が異なる製品バスケット、サービスの包含範囲、および通貨処理を選択するため、しばしば異なります。

主要なギャップ要因には、換気サービスと改修労働がカウントされているかどうか、ダクト製造の取り扱い、および円データに適用されるインフレ調整(換算前)が含まれます。予測の更新速度の違いもスプレッドを拡大させます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 186億9,000万(2025年) | ||

| USD 93億7,000万(2023年) | 地域コンサルタントA | 換気および改修費用を除外;機器のみのスコープ |

| USD 209億1,000万(2024年) | 業界誌B | ダクト工事および建物オートメーション収益を追加;インフレ再調整なしの名目レートFXを使用 |

この比較は、規律あるスコープ設定、ドライバー選択、および年次更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインをMordor Intelligenceの数値に与えることを示しています。

レポートで回答される主要な質問

2026年の日本のHVAC市場の現在の規模はどのくらいですか?

日本のHVAC市場は2026年にUSD 200億5,000万と評価されています。

日本のHVAC市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場はCAGR 7.28%で拡大し、2031年までにUSD 285億1,000万に達すると予測されています。

最大の日本のHVAC市場シェアを持つ機器セグメントはどれですか?

空調機器が2025年の日本のHVAC市場規模の61.35%を占めてリードしています。

なぜヒートポンプが日本のHVACランドスケープで注目を集めているのですか?

政策主導の電化、コンパクト設計の改善、および寒冷地性能の向上が、2026年〜2031年のヒートポンプのCAGR 9.12%を支えています。

最も成長が速い日本のHVAC市場として予測されている地域はどこですか?

九州・沖縄は、産業移転と再生可能エネルギーとの相乗効果が需要を促進し、CAGR 9.05%を記録する見込みです。

労働力不足は日本のHVAC設置にどのような影響を与えていますか?

熟練労働者の不足により設置リードタイムが30%延長し、プレハブモジュールとデジタル生産性ツールの活用が広がっています。

最終更新日: