アジア太平洋地域商業用HVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

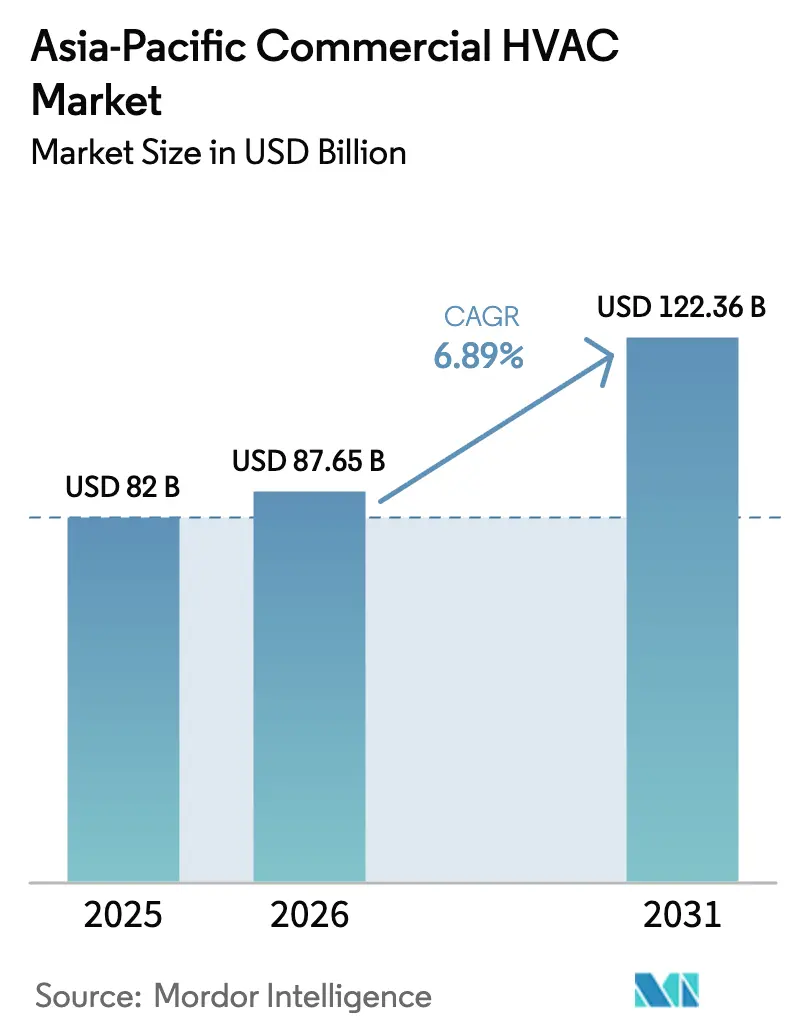

| 基準年の市場規模 (2025) | 82 十億米ドル |

| 市場規模 (2026) | 87.65 十億米ドル |

| 市場規模 (2031) | 122.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域商業用HVAC市場分析

アジア太平洋地域の商業用HVAC市場規模は2025年に820億米ドルと評価され、2026年の870億6,500万米ドルから2031年には1,223億6,000万米ドルへと成長し、予測期間(2026〜2031年)における年平均成長率(CAGR)は6.89%と推定されます。都市化の進展、グリーンビルディング基準、およびネットゼロ目標が、開発業者やオーナーを低炭素型の暖冷房システムへと誘導する一方、冷媒規制の強化が機器の更新サイクルを加速させています。データセンターの急速な増加、政府によるヒートポンプ導入奨励策、およびAI対応制御システムが、地域全体の製品開発とサービスモデルを継続的に再編しています。多国籍サプライヤーは低地球温暖化係数(GWP)冷媒に関する研究開発を拡大し、中国メーカーはコスト競争力を活かして輸出市場への浸透を図っています。サプライチェーンの制約と技術者不足が短期的な摩擦要因となる一方、オーナーがライフサイクルリスクをアウトソーシングする動きが拡大し、サービス機会の拡大にもつながっています。

主要レポートのポイント

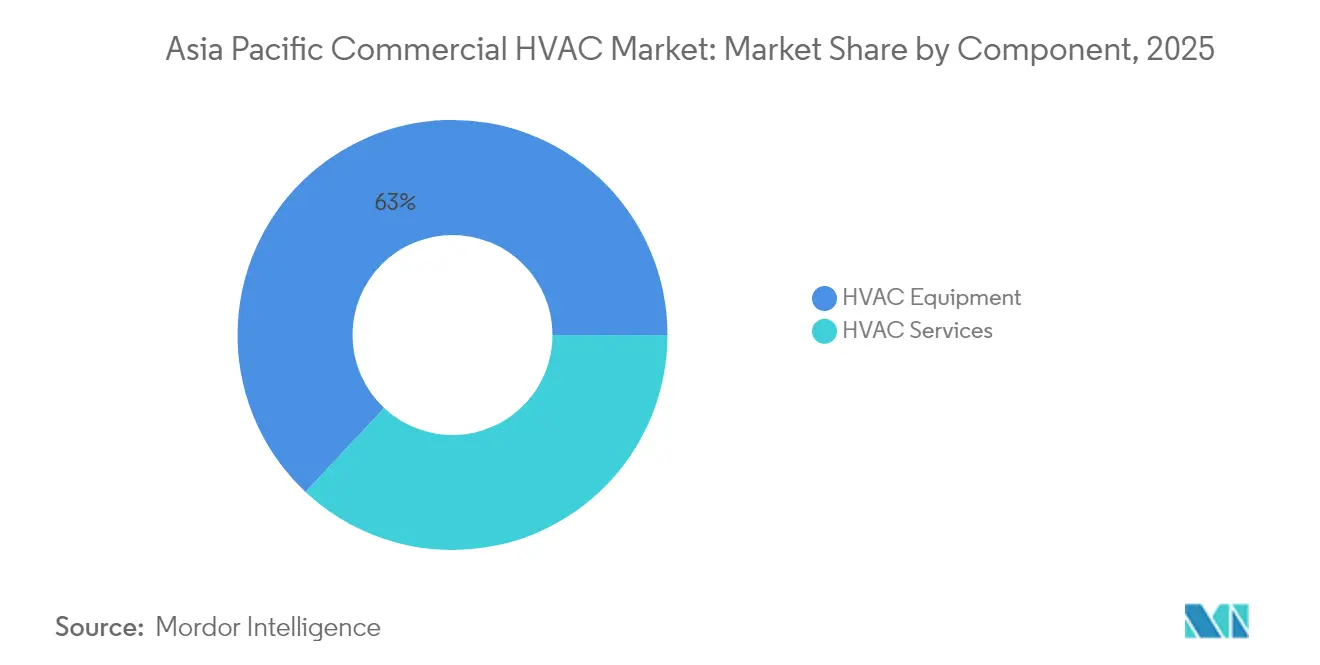

- コンポーネント別では、HVAC機器が2025年のアジア太平洋地域商業用HVAC市場において63.02%の収益シェアを占めトップとなり、サービスは2031年にかけて年平均成長率(CAGR)8.29%で拡大する見込みです。

- システムタイプ別では、冷却・換気機器が2025年のアジア太平洋地域商業用HVAC市場シェアの48.10%を占め、ヒートポンプソリューションは2031年にかけて年平均成長率(CAGR)7.98%で成長する見通しです。

- エンドユーザーセクター別では、オフィスおよび商業ビルが2025年のアジア太平洋地域商業用HVAC市場規模の37.05%を占め、データセンターが年平均成長率(CAGR)7.77%で最も速い成長を記録しています。

- 冷媒・技術別では、従来型HFCシステムが2025年のアジア太平洋地域商業用HVAC市場において54.20%のシェアを維持していますが、低GWP代替品は年平均成長率(CAGR)8.17%で拡大する見込みです。

- 国別では、中国が2025年のアジア太平洋地域商業用HVAC市場において40.15%のシェアを獲得し、インドは予測期間中に年平均成長率(CAGR)7.85%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域商業用HVAC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高GWP冷媒の政策主導による急速な段階的廃止 | +1.5% | グローバル、オーストラリア・日本での早期実施 | 中期(2〜4年) |

| グリーンビルディング認証取得の加速 | +0.8% | アジア太平洋地域中核、シンガポール・香港・オーストラリアで最も顕著 | 長期(4年以上) |

| データセンター建設と冷却需要の急増 | +1.2% | 中国・インド・シンガポールのハブ市場 | 短期(2年以内) |

| 都市部の地域冷暖房ネットワークへの投資 | +0.9% | シンガポール・香港・中国の一部の一線都市 | 長期(4年以上) |

| 企業のネットゼロコミットメントによるHVACの改修促進 | +1.1% | 日本・韓国・オーストラリアの企業セクター | 中期(2〜4年) |

| 地域ヒートポンプ製造に対する政府の景気刺激策 | +0.7% | 中国・インドの製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高GWP冷媒の急速な段階的廃止

アジア太平洋地域の各国政府はキガリ改正の誓約を国内政策に転換し、2045年以前にHFCの使用量を80〜85%削減することを義務付けています。オーストラリアはすでに2036年までに85%削減の軌道に乗っており、中国は2024年にHFCの生産・消費を凍結しました。これにより更新サイクルが前倒しとなり、回収期間が短縮されるとともに、低GWPシステムに対して150億米ドルの対応可能な市場プールが生まれています。日本の経済産業省(METI)は2024年に国内OEMが製品ラインを再設計するための支援として28億米ドルを予算計上し、国内ブランドを適合技術の輸出拠点として位置付けています。[1]「ヒートポンプ普及に向けた予算の詳細」、経済産業省、meti.go.jp

グリーンビルディング認証取得の加速

シンガポールのグリーンマークや香港のBEAM Plusなどの義務的・任意的グリーン評価制度は、高効率HVACのプレミアムセグメントを継続的に拡大しています。シンガポールは現在、2,000㎡を超えるすべての新規商業施設にグリーンマークを義務付けており、エネルギー使用量を30〜50%削減する可変冷媒流量(VRF)およびスマートコントロールのアップグレードに向けたパイプラインを確保しています。開発業者は認証取得済みビルで15〜25%の賃料上昇を実現しており、サステナビリティをトップラインの価格競争力に転換しています。

データセンター建設と冷却需要の急増

ハイパースケールプロバイダーは2025年にかけてアジア太平洋地域全体で150以上の新施設を建設しており、中国とインドが設備増強をリードしています。冷却は施設電力の30〜40%を消費する可能性があり、AIワークロードがさらに熱負荷を高めることで、液体冷却、液浸冷却、チップ直接冷却の採用が促進されています。LG Electronicsは2024年だけで地域のデータセンター冷却受注として7億2,000万米ドルを計上しました。[2]コーポレートニュースルーム、「LGが大規模データセンター冷却受注を獲得」、LG Electronics、lg.com

都市部の地域冷暖房ネットワークへの投資

シンガポールのマリーナベイは世界最大の地下地域冷却グリッドを運営しており、独立型チラーと比較して40%のエネルギーを節約し、2025年までに1,000冷凍トン(RT)に向けて拡張しています。香港でも2024年に密集したビジネス地区に対応するための同様のガイドラインが策定されました。中国は一線都市における冷暖房・電力の複合ネットワークの試験導入に120億米ドルを充当しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足と賃金インフレ | -0.6% | 中国・インド・オーストラリアの設置市場 | 短期(2年以内) |

| 先進的HVACシステムの高い初期費用 | -0.4% | インド・東南アジアの価格感応度の高い市場 | 中期(2〜4年) |

| 半導体・コンプレッサーのサプライチェーンの不安定性 | -0.3% | グローバル、インド・東南アジアへの深刻な影響 | 短期(2年以内) |

| 次世代冷媒に関する規制の不確実性 | -0.2% | アジア太平洋地域の発展途上市場・規制移行地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と賃金インフレ

オーストラリアは2025年までに15,000人の技術者不足を見込んでおり、HVAC関連の賃金は年間25%上昇しています。中国とインドはそれぞれVRFおよび低GWP設置に関する人材育成の制約に直面しており、プロジェクトのリードタイムが長期化し、サービスプレミアムが上昇しています。Carrierはシンガポールのトレーニングハブに800万米ドルを投資し、年間10,000人の作業員を認定しています。

先進的HVACシステムの高い初期費用

低GWPユニットはHFCモデルより15〜30%高コストであり、VRFは40〜60%の価格プレミアムを要求することがあります。インドの資本感応度の高い開発業者は、ライフサイクルエネルギーコストが高くなるにもかかわらず、基本的なスプリットシステムを選択することが多い状況です。シンガポールのエネルギー効率化助成金は、適格なアップグレードコストの最大70%を補助し、中小企業の回収期間を短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器主体の市場においてサービスが存在感を高める

アジア太平洋地域の商業用HVAC市場における機器の市場規模は2025年に516億8,000万米ドルに達し、全体収益の63.02%を占めました。しかしサービスは最も強力なパイプラインを示しており、オーナーが予知保全とエネルギーパフォーマンス契約をアウトソーシングする動きが拡大する中、年平均成長率(CAGR)8.29%で前進しています。Daikinのアプライドサービスネットワークは現在15カ国に展開し、エネルギー削減を保証するとともに運用リスクをプロバイダーに移転しています。

並行して、Johnson Controlsは2025年に地域サービスシェアを売上高の40%に引き上げました。デジタルツイン、遠隔診断、およびISO 50001の義務化が専門的なアウトソーシングの必要性を高め、サービス部門を2031年にかけての主要な価値創出ゾーンとしています。

システムタイプ別:ヒートポンプが主流に近づく

冷却・換気機器は2025年のアジア太平洋地域商業用HVAC市場シェアの48.10%を占め、熱帯性気候と都市ヒートアイランドに支えられています。ヒートポンプシステムは、インセンティブ制度と高温多湿条件下でのCOP(成績係数)を向上させる先進コンプレッサー設計に支えられ、年平均成長率(CAGR)7.98%でその差を縮めています。Mitsubishi Electricの可変速・蒸気インジェクション式ヒートポンプは、従来モデルより30%高い効率を実現しています。

ハイブリッドワークパターンが細かな在室管理を必要とする中、自動化・制御システムも急速に普及しています。パンデミック後の室内空気質への優先度の高まりが、需要制御換気とリアルタイムモニタリングへのさらなる推進力を加えています。

エンドユーザー産業別:データセンターが従来セクターを上回る成長

オフィスは2025年のアジア太平洋地域商業用HVAC市場規模の37.05%を占め、最大のセグメントであり続けています。しかしデータセンターは、ハイパースケールクラウド、AI推論、および5Gエッジノードに牽引され、年平均成長率(CAGR)7.77%で最も速いペースを記録しています。チップ直接液体冷却が技術的フロンティアを押し広げており、機器ベンダーはITインテグレーターと連携して熱設計を共同開発しています。

医療分野は、感染制御基準が高い換気回数(ACH)とHEPAレベルのフィルタリングに転換されることで堅調を維持しており、プレミアム空調処理ユニットの価値提案を拡大しています。ホスピタリティの改修は、観光回復と室内空気質に対する消費者の期待の高まりを背景に増加しています。

冷媒・技術別:低GWPシステムが急速に普及

従来型R-410A/R-32機器は2025年に54.20%のシェアを保持していますが、割当量の厳格化が急速な製品ミックスの転換を促しています。現在の普及トレンドが続けば、アジア太平洋地域商業用HVAC市場における低GWPシステムのシェアは2031年までに40%を超える見込みです。オーストラリアの85%段階的削減目標はすでにHFO(ハイドロフルオロオレフィン)採用の加速を促しています。

可変冷媒流量(VRF)システムとヒートポンプのハイブリッドは、低影響ガスをプリチャージした状態で出荷されることが増えており、OEMは可燃性、効率性、および地球温暖化係数のバランスを取るための独自ブレンドに多額の投資を行っています。

地域分析

中国の商業用HVAC収益は2025年に329億2,000万米ドルに近づき、GreeとMideaが国内シェアの60%以上を共同で保持しています。継続的な都市移住が絶え間ない基礎需要を生み出しており、北京の2024年HFC凍結が適合冷媒への移行を促進しています。しかし輸出志向の部品サプライチェーンは、アジア太平洋地域全体で展開する多様化戦略の下で精査を受けています。

インドは2020年から2024年にかけてルームエアコンの販売台数が二桁成長を記録し、可処分所得の上昇と都市部の熱ストレス指数の悪化を反映しています。インドのアジア太平洋地域商業用HVAC市場規模は、データセンターのパイプラインと政府支援インフラが建設サイクルを加速させる中、急速に複利成長すると予測されています。技術者育成のボトルネックと資金調達のギャップが主要な逆風要因として残っています。

日本と韓国はプレミアム技術コホートの中核を担っています。経済産業省(METI)の2024年における28億米ドルのヒートポンプ補助金ポートフォリオが国内需要とグローバル輸出を促進しています。オーストラリアは政策主導のHFC削減をリードしており、電力会社が資金提供するリベートにより適格な改修の設備投資を最大70%削減しています。これらの成熟経済圏は総じて小さな数量基盤を占めるものの、革新的な導入事例において存在感を発揮しています。

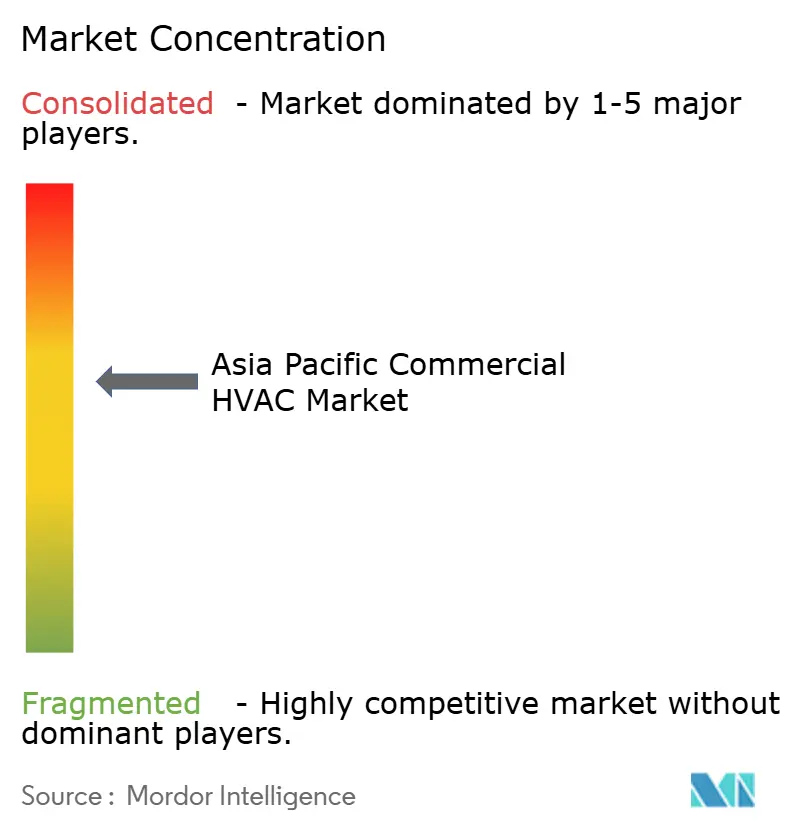

競争環境

上位5社が地域売上高の約60%を支配しており、ニッチな参入者による破壊が起こりやすい中程度の集中市場を示しています。Daikinはコンプレッサーの垂直統合、年間5億米ドルを超える低GWP研究開発費、および成長するエネルギーパフォーマンス契約部門を通じて複数国での優位性を確保しています。中国の大手GreeとMideaは規模の経済、18カ月の製品刷新サイクル、および積極的な海外価格設定を活用して既存企業に挑戦しています。

LG ElectronicsとSamsungは、消費者向け電子機器のユーザーエクスペリエンスのDNAを通じて差別化を図り、IoTテレメトリとAI故障予測を商業ポートフォリオに組み込んでいます。2024年の特許活動は前年比40%増加し、各社が可変冷媒流量(VRF)、熱回収換気、およびクラウドベースの最適化に関する知的財産を確保しています。データセンターの熱管理と地域冷却サービスの垂直専門企業は、プレミアムマージンを確保できるホワイトスペースの機会を見出しています。

戦略的な合併・買収が続いており、2024年7月のBoschによるJohnson Controls-Hitachiの81億米ドルの買収がスマートビルディング能力を拡大しました。一方、Traneのオセアニアにおけるエネルギー・アズ・ア・サービス契約は価値をキャピタルエクスペンディチャーからオペレーティングエクスペンディチャーへとシフトさせ、成果ベースモデルへのセクター全体の進化を反映しています。

アジア太平洋地域商業用HVAC産業リーダー

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Carrier Global Corporation

Mitsubishi Electric Corporation

Samsung Electronics Co., Ltd.(HVAC部門)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Daikin Industriesは台湾で2,500万米ドルの合弁会社を設立し、東南アジア向けの空調処理ユニットを生産します。

- 2024年12月:DaikinはインドでRechi Precisionと提携し、PLIスキームの下でコンプレッサー生産を現地化するために180万米ドルを投資しました。

- 2024年11月:DaikinはインドでRechi Precisionと提携し、PLIスキームの下でコンプレッサー生産を現地化するために180万米ドルを投資しました。

- 2024年10月:LG Electronicsはアジア太平洋地域全体で7億2,000万米ドルのデータセンター冷却拡張計画を発表しました。

アジア太平洋地域商業用HVAC市場レポートの調査範囲

商業用HVACは、商業ビル、レストラン、賃貸物件、病院、学校などの大規模施設の暖冷房を対象としています。その規模の大きさから、商業用暖冷房は住宅用と比較してサイズ、容量、および運用の複雑さにおいて大きく異なります。本調査は、アジア太平洋地域における各種プレイヤーによるHVACの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

アジア太平洋地域の商業用HVAC市場は、コンポーネントタイプ別(HVAC機器〔暖房機器および空調・換気機器〕およびHVACサービス)、エンドユーザー産業別(ホスピタリティ、商業ビル、公共ビル、その他のエンドユーザー産業)、国別(中国、インド、日本、その他のアジア太平洋地域)にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

| HVAC機器 |

| HVACサービス |

| 暖房機器 |

| 冷却・換気機器 |

| 制御・自動化デバイス |

| ホスピタリティ |

| オフィスおよび商業ビル |

| 小売・ショッピングセンター |

| 公共・公的機関ビル |

| データセンターおよびICT施設 |

| 医療施設 |

| その他のエンドユーザー産業 |

| 従来型HFCシステム(R-410A/R-32) |

| 低GWP冷媒システム(HFO、プロパン) |

| 可変冷媒流量(VRF)システム |

| ヒートポンプベースシステム |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| コンポーネント別 | HVAC機器 |

| HVACサービス | |

| システムタイプ別 | 暖房機器 |

| 冷却・換気機器 | |

| 制御・自動化デバイス | |

| エンドユーザー産業別 | ホスピタリティ |

| オフィスおよび商業ビル | |

| 小売・ショッピングセンター | |

| 公共・公的機関ビル | |

| データセンターおよびICT施設 | |

| 医療施設 | |

| その他のエンドユーザー産業 | |

| 冷媒・技術別 | 従来型HFCシステム(R-410A/R-32) |

| 低GWP冷媒システム(HFO、プロパン) | |

| 可変冷媒流量(VRF)システム | |

| ヒートポンプベースシステム | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の商業用HVACの現在の規模と5年間の見通しは?

アジア太平洋地域の商業用HVAC市場は2026年に870億6,500万米ドルと評価され、2031年までに1,223億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.89%を反映しています。

地域全体で最も速く拡大しているコンポーネントセグメントはどれですか?

予知保全とエネルギーパフォーマンス契約を含むサービスは、年平均成長率(CAGR)8.29%で上昇しており、機器ベースを上回っています。

アジア太平洋地域の商業用HVACにおいて低GWP冷媒が普及している理由は何ですか?

キガリ改正の目標がHFCを段階的に削減しており、低GWPシステムに対して150億米ドルの機会を創出し、機器の更新サイクルを短縮しています。

最も高い成長勢いを示しているエンドユーザーセクターはどれですか?

データセンターおよびICT施設が年平均成長率(CAGR)7.77%でトップとなっており、ハイパースケールおよびAIワークロードが先進冷却ソリューションへの需要を牽引しています。

熟練労働者不足はプロジェクトのスケジュールとコストにどのような影響を与えますか?

認定技術者の地域的不足(オーストラリアだけで15,000人)が賃金を年間25%押し上げ、複雑なシステムの設置スケジュールを延長しています。

最終更新日: