日本の栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.60 十億米ドル |

| 市場規模 (2026) | 14.04 十億米ドル |

| 市場規模 (2031) | 16.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の栄養補助食品市場分析

日本の栄養補助食品市場規模は2025年に136億米ドルと評価され、2026年の140億4,000万米ドルから2031年には164億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.26%となっています。この緩やかな成長率は、消費者の嗜好と製品イノベーションにおける重要な根本的変化を覆い隠しており、特に日本の超高齢化社会への対応として、栄養補助食品が任意のウェルネス製品ではなく、必須の健康維持ツールとして捉えられるようになっています。高齢化する人口が状態特異的な栄養素への需要を牽引しており、オンラインチャネルへの移行が進む堅固な小売エコシステムの変化、プロバイオティクス、グミ、植物由来フォーマットの進歩によって支えられています。栄養補助食品を医薬品ではなく食品の補完物として位置づける政府の取り組みが、消費者の信頼を引き続き強化しています。さらに、プレミアム化のトレンドが平均販売価格の上昇に寄与しています。市場リーダーは科学的検証を強化し、バイオテクノロジーおよびデジタルヘルス企業との業界横断的なパートナーシップを確立し、より広いアジア市場への展開を拡大しています。生活費の上昇と厳格化する表示規制が需要を抑制しているものの、プラスの収益成長軌道を乱すには至っていません。

レポートの主要ポイント

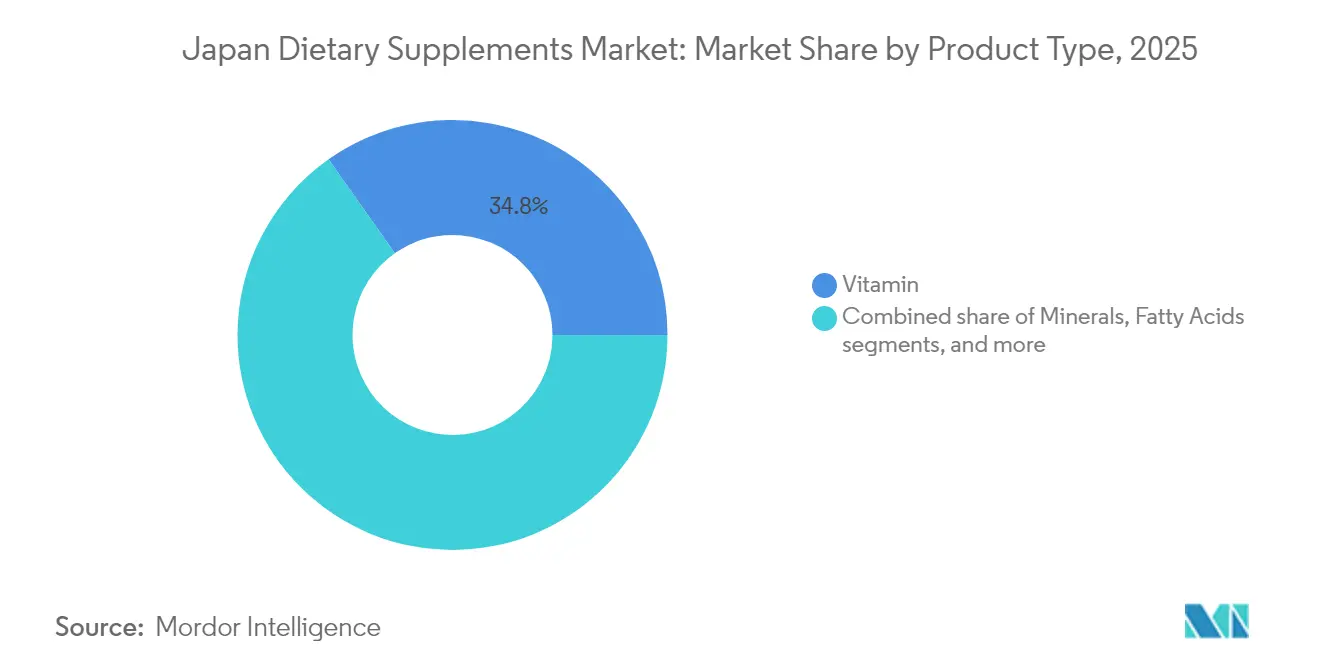

- 製品タイプ別では、ビタミンが2025年の日本の栄養補助食品市場において34.78%のシェアでトップとなり、プロバイオティクスは2031年までに5.63%のCAGRで成長する見込みです。

- 形態別では、カプセルが2025年の日本の栄養補助食品市場シェアの37.64%を占め、グミは2026年〜2031年にかけて4.14%のCAGRを記録すると予測されています。

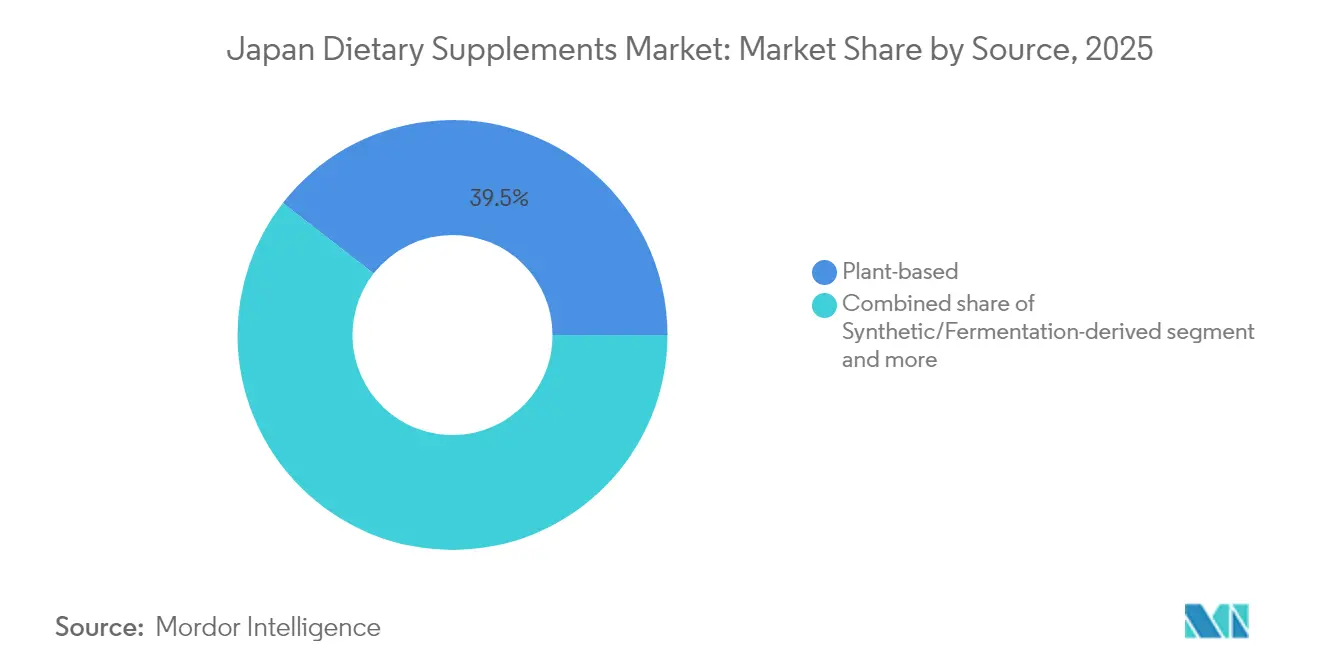

- 原料源別では、植物由来の栄養補助食品が2025年に39.48%の収益シェアを保持し、合成/発酵由来の栄養補助食品は今後5年間で4.22%のCAGRで成長すると予測されています。

- 消費者グループ別では、女性が2025年の収益の50.61%を占め、子供/児童セグメントは2026年〜2031年にかけて5.52%のCAGRで拡大すると予想されています。

- 健康用途別では、免疫強化製品が2025年の売上の27.62%を占め、肌・髪・爪のケア製品は2026年〜2031年にかけて4.05%のCAGRを記録すると予測されています。

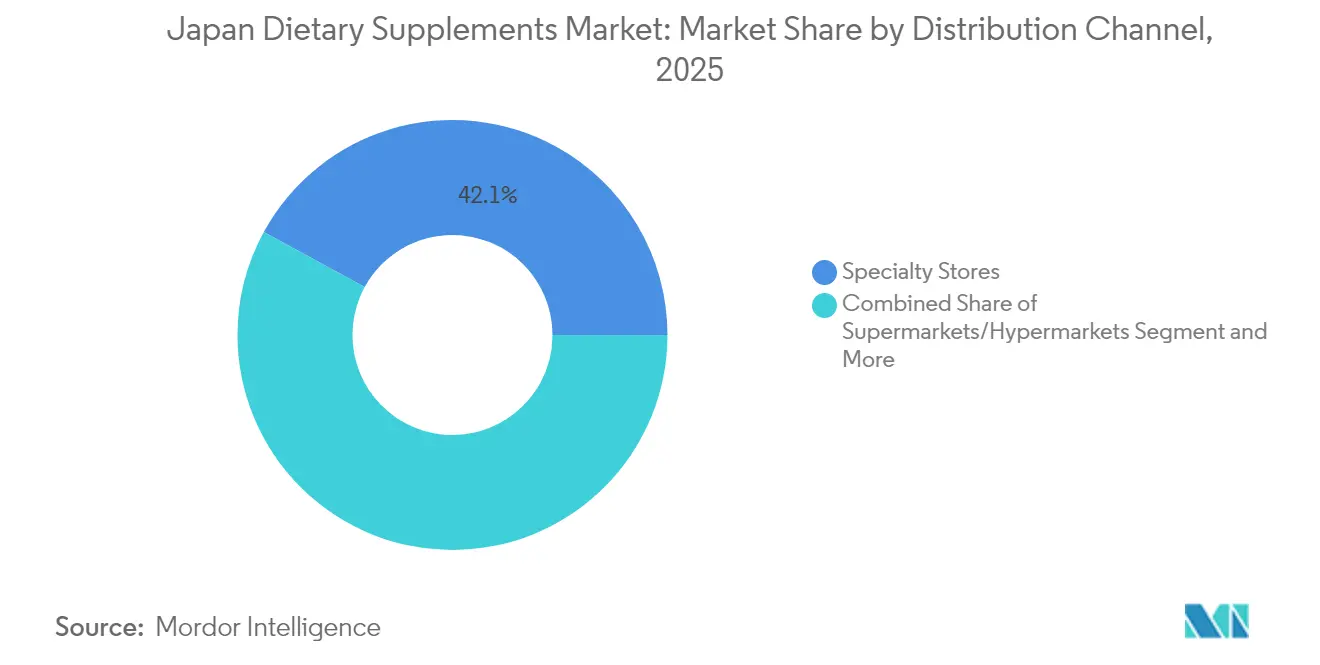

- 流通チャネル別では、専門店が2025年の収益の42.05%を占め、オンライン小売は2031年までに3.55%のCAGRで最も速い拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の栄養補助食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防医療への関心の高まり | +1.2% | 全国(日本) | 中期(2〜4年) |

| 腸内マイクロバイオーム検査を活用したパーソナライズド栄養プラットフォームの台頭 | +0.8% | 全国(日本) | 中期(1〜3年) |

| 職場での栄養補助食品購入を拡大する企業ウェルネスプログラム | +0.3% | 全国(日本) | 長期(4年以上) |

| 状態特異的な栄養補助食品の普及を促進する高齢化人口 | +0.5% | 全国(日本) | 短期(1〜2年) |

| 栄養補助食品の採用を促進する栄養不足への意識の高まり | +0.3% | 全国(日本) | 中期(2〜4年) |

| 栄養補助食品へのアクセシビリティを向上させる電子商取引普及率の上昇 | +0.3% | 全国(日本) | 中期(3〜5年) |

| 情報源: Mordor Intelligence | |||

予防医療への関心の高まり

日本の医療システムは、治療中心のモデルから予防志向のフレームワークへと移行しています。医療費の増大を抑制するため、消費者は予防的な健康対策をますます採用するようになっています。経済協力開発機構(OECD)によると、日本の一人当たり医療費は2023年に5,639.62米ドルでした[1]出典:経済協力開発機構、「医療費と財源」、www.oecd.org。この変化は、栄養補助食品市場において大きな成長機会を生み出しており、これらの製品が積極的な健康管理戦略の必須要素として位置づけられています。この移行の主要な例として、特定健康診査の取り組みが挙げられます。これは、参加者と非参加者を比較した際に、糖尿病や高血圧などの慢性疾患の有病率を測定可能な形で低下させることが実証されています。予防医療の実践の採用は、ミレニアル世代やZ世代を含む若い世代の間で特に強く、彼らは栄養補助食品を日常生活にますます取り入れています。これらの消費者セグメントは、免疫強化やエネルギー増強の効果をもたらす製品に対して強い嗜好を示しており、活動的なライフスタイルと長期的な健康目標に合致しています。

腸内マイクロバイオーム検査を活用したパーソナライズド栄養プラットフォームの台頭

日本のサプリメント市場は、腸内マイクロバイオーム研究の進歩とデジタルヘルス技術の統合によって、大きな変革を遂げています。これらのイノベーションにより、個々の消費者の独自の生物学的プロファイルに合わせた高度にパーソナライズされたソリューションの開発が可能となり、精密栄養学への転換を示しています。例えば、明治製菓ファルマはmeiQuaサプリメントブランドを立ち上げました。このブランドは、包括的な医療相談と診断検査によって特定された特定の栄養不足に対処するために戦略的に位置づけられています。科学に基づいたアプローチを活用することで、このブランドは信頼できる科学的根拠に裏付けられた製品をますます重視する、日本の情報通で健康意識の高い消費者層の進化する嗜好に合致しています。この消費者行動の変化は、パーソナライズド栄養セグメントに反映されており、このセグメントはサプリメント市場全体のほぼ2倍の速度で成長すると予測されています。この成長は、消費者が汎用的な製品から離れ、独自の生物学的・栄養的ニーズを満たすために設計されたカスタマイズされたソリューションへと移行するという明確なトレンドを裏付けています。

職場での栄養補助食品購入を拡大する企業ウェルネスプログラム

日本の企業は、従業員ウェルネスプログラムに栄養補助食品をますます組み込み、革新的な流通チャネルを確立しながら、従業員の継続的なサプリメント摂取を促進しています。この企業ウェルネスにおける戦略的取り組みは、組織が医療関連費用の削減、欠勤の最小化、全体的な労働力の生産性向上を目指す中で、特に日本の要求が高くプレッシャーの大きい職業環境において、大きな注目を集めています。総務省によると、25歳から34歳の個人における日本の就業率は2024年に87.6%に達しました。65歳以上の人口では、就業率が25.7%に上昇しました。このトレンドに対応して、栄養補助食品メーカーは、サブスクリプションモデルや教育プログラムを含むカスタマイズされた企業ウェルネスソリューションを設計しています。これらの取り組みは、メーカーに安定した継続的な収益源を提供するだけでなく、ストレス管理や免疫システムのサポートなど、職場における重要な健康課題にも対処し、組織の健康、効率性、従業員の幸福を促進するという広範な目標とシームレスに一致しています。

状態特異的な栄養補助食品の普及を促進する高齢化人口

高齢者は健康管理のために積極的な対策をますます採用しています。2024年、日本の65歳以上の人口は3,624万人に達し、総人口の29.3%を占めており、これは総務省統計局のデータによるものです[2]出典:総務省統計局、「人口推計」、www.stat.go.jp。この人口動態の変化は、骨粗鬆症、心血管疾患、関節炎、認知機能低下などの慢性疾患の有病率の増加を浮き彫りにしています。その結果、健康サプリメント市場は、加齢に関連する健康課題に特化して対処するために設計された製品への需要の高まりによって、大きな成長を遂げています。拡大する高齢者人口は、特に骨の健康、認知機能、および運動機能を対象とした製剤の開発においてイノベーションを促進しています。日本では、高齢者が健康サプリメントを日常生活に取り入れ、全体的な医療管理に不可欠なものと見なすようになっています。この進化する消費者行動は、エビデンスに基づく研究に支えられ、製品開発パイプラインとマーケティング戦略を再形成しています。企業はこれらの洞察を活用して、この人口セグメントの特定の増大するニーズに自社の製品を合わせ、市場における競争優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成長を阻害する偽造品 | -0.7% | 全国(日本) | 中期(2〜4年) |

| 合成添加物に対する消費者の疑念の高まり | -0.4% | 全国(日本) | 短期(1〜3年) |

| 健康効果の主張を制限する厳格な広告規制 | -0.3% | 全国(日本) | 短期(2年以内) |

| 市場拡大を妨げる高い生産コスト | -0.3% | 全国(日本) | 中期(2〜5年) |

| 情報源: Mordor Intelligence | |||

成長を阻害する偽造品

偽造栄養補助食品の蔓延は消費者の信頼を損ない、特に製品の真正性の確保が依然として課題となっている電子商取引において、様々な市場を混乱させています。この問題は日本において特に重要であり、偽造品が越境電子商取引プラットフォームを通じて市場に流入することが多いためです。美容サプリメントなどの高価値セグメントは、プレミアム価格設定が偽造活動を誘発するため、不均衡な影響を受けています。この懸念に対処するため、大手メーカーはブロックチェーンベースのトレーサビリティシステムやQRコード検証メカニズムなどの高度な認証技術をますます導入し、製品の完全性を保護しています。しかし、これらの高度な技術の採用は運用コストの増加につながり、最終的には消費者に転嫁され、市場全体のダイナミクスに影響を与えています。

合成添加物に対する消費者の疑念の高まり

日本の消費者はサプリメントの成分をますます厳しく評価するようになっており、合成添加物や高用量製品に対する懐疑心が高まっています。この変化は「紅麹問題」によって例示され、栄養補助食品、特に錠剤やカプセルに対する消費者の信頼に悪影響を与えました。規制の変化もこのトレンドに影響を与えています。2024年3月、日本の厚生労働省は「ポリビニルアルコール」を「指定添加物」に分類し、カプセルや錠剤などの非標準的な食品形態への使用を制限しました。これらの動向は、添加物を最小限に抑え、科学的に裏付けられた用量を持つ「クリーンラベル」製品への需要を促進しています。これは従来の製剤に依存するメーカーにとって課題をもたらす一方で、純度とエビデンスに基づく有効性を優先するブランドには機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロバイオティクスが従来のビタミン優位性を崩す

ビタミンセグメントは市場の34.78%という大きなシェアを保持しており、日本の栄養補助食品産業における重要な役割を示しています。日常的な健康サポートに不可欠なものとして認識されているビタミンは、自立を維持し虚弱を防ぐことを求める高齢者に特に重宝されています。一方、プロバイオティクスセグメントは2026年〜2031年の予測期間中に5.63%という強いCAGRで成長すると予測されています。この成長は、腸の健康を全体的なウェルネスと免疫に結びつける科学的研究の増加と、消化以外のより広範な健康上の懸念に対処するデリバリーシステムと菌株特異的製剤の進歩によって牽引されています。

Yakult Honsha Co. Ltd.は、発酵製品との確立された文化的関連性を活用し、プロバイオティクス製品を拡大しています。最新製品であるヤクルトBLファーストワンカプセルは、独自のラクトバチルス・カゼイ・シロタ株を配合し、毎日の摂取に便利な選択肢を提供しています。タンパク質とアミノ酸セグメントは、従来のスポーツ栄養から高齢者向けのサルコペニア予防を中心とした訴求へと市場の焦点を多様化しています。同時に、ハーブサプリメントは、現代の科学的研究に支えられた日本および東アジアの伝統的な植物への消費者の関心の高まりによって成長を遂げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:グミが消費体験に革命をもたらす

カプセルとソフトジェルは2025年に37.64%のシェアで現在市場を支配していますが、グミセグメントは4.14%のCAGR(2026年〜2031年)という爆発的な成長を遂げており、様々な人口統計グループにわたるサプリメント消費パターンに革命をもたらしています。この成長は、様々な人口統計グループにわたるサプリメント消費パターンを大きく変えています。このトレンドは、特に従来の錠剤形態に困難を感じることが多い若い消費者や高齢者の間で、消費体験の向上とコンプライアンスの確保への関心の高まりを示しています。グミ製剤における技術的進歩は、成分の安定性と用量精度に関する以前の課題に対処し、消費者が好むフォーマットで有効成分を効率的に届けることを可能にしています。

錠剤セグメントは依然として重要な市場プレーヤーですが、より消費者志向のフォーマットに徐々にシェアを奪われています。パウダーは、特にプロテインサプリメントやドリンクミックスにおいて引き続き重要です。液体セグメントは、その迅速な吸収特性を活かし、インナービューティー製品やエネルギー製剤において勢いを増しています。最近のイノベーションには、生物学的利用能が向上したコラーゲングミや、製品の有効性を維持するために特許取得済みのマイクロカプセル化技術を使用したプロバイオティクスグミが含まれます。デリバリーフォーマットのこの多様化により、メーカーは特定の人口統計グループをカスタマイズされたソリューションでターゲットにし、従来のサプリメントユーザーを超えて消費者基盤を拡大することができます。

原料源別:植物由来がリードし合成が勢いを増す

植物由来のサプリメントは2025年に39.48%のシェアで現在市場をリードしており、天然成分と伝統的な植物療法に対する日本の文化的嗜好と一致しています。高麗人参、ウコン、緑茶エキス、ドクダミ、大麦若葉、シソなどの成分は、その健康効果が信じられているため一般的に消費されています。しかし、合成/発酵由来セグメントは4.22%のCAGR(2026年〜2031年)で最も速い成長を遂げており、精密発酵とバイオエンジニアリングの進歩によって、安定性、効力、持続可能性プロファイルが向上した自然同一化合物の生産が可能になっています。

動物由来のサプリメント、特にコラーゲン製品は引き続き重要な役割を果たしており、海洋由来原料がこのカテゴリーを支配しています。資生堂のザ・コラーゲンパウダーは、5,000mgの魚コラーゲン、ローヤルゼリー、ビタミンCを配合しており、このセグメントのプレミアムポジショニングと美容効果との強い関連性を示しています。合成セグメントの拡大は、生物学的利用能とターゲットデリバリーシステムのイノベーションによって支えられています。Kirin Holdings Company, Ltd.などの企業は、発酵における専門知識を活用して、機能特性が向上した高度な成分を開発しています。これらの技術的進歩は、特定の健康用途に合わせて精密に設計された分子構造を持つサプリメントの創出を促進し、サプリメントと医薬品の間のギャップをますます埋めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

消費者グループ別:女性がリードし子供セグメントが加速

2025年、女性は市場の50.61%のシェアを保持しており、健康とウェルネス製品への高い関与と、家庭内の主要な健康意思決定者としての重要な役割を示しています。一方、子供セグメントは2026年〜2031年の予測期間中に5.52%という強いCAGRで成長すると予測されています。この成長は、現代の食事における発達支援、免疫システムの強化、栄養不足への対処に対する親の関心の高まりによって牽引されています。これらの優先事項は、オンライン健康情報へのアクセスの向上、小児科医からの推薦、学校からの情報、および早期発達、免疫、認知機能への関心の高まりによって影響を受けています。

女性セグメントは、一般的なウェルネスソリューションから特定のライフステージのニーズを満たすためにデザインされたターゲット製品へと進化しています。例えば、Otsuka Pharmaceutical Co. Ltd.のEQUELLEは更年期症状の管理に焦点を当てており、この変化を反映しています。同様に、男性セグメントも拡大しており、前立腺の健康、ストレス管理、身体的パフォーマンスなどの懸念に対処する性別特異的な製剤が登場しています。消費者グループのこのセグメント化は、より精密なマーケティング戦略と製品開発を促進しており、製剤はますます異なる人口統計カテゴリーの独自の生理的要件と健康優先事項に合わせてカスタマイズされています。

健康用途別:免疫がリードし美容サプリメントが急増

免疫強化は2025年に27.62%のシェアで現在市場をリードしており、世界的なパンデミック後の健康意識の高まりを反映しています。肌・髪・爪のケアセグメントは最も速く成長しており、2026年〜2031年にかけて4.05%のCAGRが予測されています。この成長は、「インナービューティー」コンセプトの人気の高まりと、栄養と外見の関係への意識の向上によって牽引されています。特にZ世代とミレニアル世代の若い世代は、栄養と美容をますます結びつけており、肌・髪・爪ケアサプリメントの急速な採用につながっています。

一般的な健康とウェルネスセグメントは引き続き重要な市場構成要素ですが、消費者が汎用的なソリューションからターゲットを絞った効果へと焦点を移すにつれ、より専門化されたアプリケーションに徐々にシェアを奪われています。骨と関節の健康セグメントは、高齢化人口に支えられて注目を集めています。消化器系と腸の健康アプリケーションは、従来の消化サポートを超えて腸脳軸と免疫システムの調節に対処するよう範囲を拡大しています。さらに、認知・メンタルヘルスアプリケーションが重要な成長分野として台頭しています。ストレスの軽減、睡眠の質の改善、認知機能の向上を目的とした製品は、特にプレッシャーの高い環境にいる専門家の間で人気を集めています。

流通チャネル別:専門店が支配しオンラインが加速

専門店は42.05%という支配的な市場シェアを保持しており、厳選された製品ラインナップ、知識豊富なスタッフ、パーソナライズされた推薦によって消費者の信頼を構築しています。しかし、オンライン小売チャネルは最も速い成長を遂げており、2026年〜2031年にかけて3.55%のCAGRが予測されています。この成長は、オンラインショッピングの利便性、より広い製品ラインナップ、およびサプリメントの推薦を提供するデジタルヘルスプラットフォームの統合によって牽引されています。オンラインプラットフォームは、複数の実店舗への訪問を不要にし、幅広い種類のサプリメントへのシームレスなアクセスを提供します。これは、農村部や遠隔地の個人、時間に制約のある消費者、サブスクリプションベースの購入を好むリピーターにとって特に有利です。

スーパーマーケットとハイパーマーケットは、競争力のある価格でメインストリームブランドを提供することで、重要な市場プレゼンスを維持しています。総務省統計局によると、2023年の日本のスーパーマーケット数は5,962店でした。同時に、Amway Japan G.K.やHerbalife Japan K.K.などの確立されたネットワークマーケティングリーダーに支えられ、直接販売は引き続き盛んです。電子商取引の台頭は価格の透明性を高め、消費者に詳細な製品情報とレビューを提供しています。これに対応して、従来の小売業者は競争力を維持するために店内体験と専門知識を強化しています。一方、オンラインプラットフォームは高度な推薦アルゴリズムとサブスクリプションモデルを最適化し、顧客ロイヤルティを強化し生涯価値を最大化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

日本では、東京、大阪、名古屋などの主要な都市部が栄養補助食品市場を支配しており、高い普及率と革新的な製品フォーマットおよび高度な成分製剤に対する強い消費者嗜好を反映しています。同時に、農村部の高齢化人口は重要な成長ドライバーとして機能しており、運動機能の課題、心血管の健康上の懸念、認知機能サポートに対処するために設計された状態特異的なサプリメントへの需要が増加しています。

地域的な違いは、全国の製品需要を形成する上で重要な役割を果たしています。西日本は伝統的なハーブ製剤への顕著な嗜好を示す一方、東部地域は最先端の成分と現代的な製品フォーマットへの高い受容性を示しています。大阪、京都、神戸などの主要都市を含む関西地域は、美容サプリメント、特にコラーゲンベースの製品への旺盛な需要を示しており、全国平均を超える普及率を一貫して達成しています。

北部地域では、季節的な消費パターンが見られ、日照量の減少の影響を軽減するためにビタミンDの使用が冬季にピークを迎えます。この地理的多様性は、地域特有のマーケティングと流通アプローチを採用することの戦略的重要性を示しています。地域の健康優先事項と文化的嗜好にメッセージと製品ポートフォリオをうまく合わせるブランドは、市場シェアを獲得し持続的な成長を促進するためにより有利な立場にあります。

競合状況

日本の栄養補助食品市場は適度に分散しており、強い文化的専門知識を持つ確立された国内企業と、高度な研究能力と大規模製造を提供する多国籍企業で構成されています。市場は適度に集中しており、Otsuka Pharmaceutical Co. Ltd.、DHC Corporation、Suntory Holdings、Kirin Holdings Company, Limited(FANCL Corp.)、Yakult Honsha Co. Ltd.などの著名なプレーヤーが存在しています。

日本の栄養補助食品市場では、企業が主要な競争戦略として戦略的パートナーシップにますます注目しています。これらのパートナーシップにより、企業は共有リソースを活用し、高度な研究開発能力にアクセスし、革新的な製品を共同開発し、協力的な流通チャネルを通じてリーチを拡大し、市場ポジションを強化することができます。市場の企業は、市場シェアの拡大、顧客基盤の拡大、競争優位性の達成のために、製品イノベーション、急速な市場拡大、合併・買収、パートナーシップなどの戦略的取り組みを実施しています。2024年5月、Kirin Holdings Company, Ltd.はFANCL Corporationの完全買収に向けた公開買付けを実施する計画を発表し、FANCLを上場企業から完全子会社に転換しました。この買収は、キリンのヘルスサイエンスセグメントを拡大し、無添加美容製品と健康サプリメントにおける市場ポジションを強化するための変革戦略と一致しています。

診断検査とカスタマイズされたサプリメントソリューションを統合するパーソナライズド栄養プラットフォームに機会が存在します。新興の破壊的プレーヤーには、ソーシャルメディアマーケティングとサブスクリプションベースのモデルを活用して、従来の小売フレームワーク外で忠実な顧客基盤を確立するニッチなダイレクト・トゥ・コンシューマーブランドが含まれます。テクノロジーの採用が主要な差別化要因となっており、大手企業はサプライチェーンのトレーサビリティのためのブロックチェーン、AI駆動の製剤開発、個人の健康データと消費パターンに基づいたパーソナライズされた推薦を提供するデジタルプラットフォームを活用しています。

日本の栄養補助食品産業リーダー

Otsuka Pharmaceutical Co. Ltd.

DHC Corporation

Yakult Honsha Co. Ltd.

Kirin Holdings Company, Limited (FANCL Corp.)

Suntory Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:日本のサントリーグループの健康・ウェルネス部門であるサントリーウェルネスは、NBD Healthcare Co., Ltd.との初の共同製品開発となるVISTRA セサミン ナイトタイムをタイで発売しました。睡眠促進セサミン化合物を含むこのサプリメントは、一部の電子商取引プラットフォーム、薬局、ドラッグストアで販売されています。

- 2024年10月:韓国企業のクリオは、インジェスタブル美容ブランドTRUE RXを日本全国のドラッグストアで発売し、化粧品分野を超えた事業拡大における重要な一歩を踏み出しました。

- 2024年6月:資生堂は新しいアルティミューンのインジェスタブルプロバイオティクスパウダーを日本全国で発売しました。この製品はプロバイオティクス菌株ビフィドバクテリウム・アニマリス、アムラフルーツ、ブルーベリー成分を配合しています。この製品は腸内環境の改善と免疫システムおよび口腔の健康のサポートを謳っています。

- 2024年4月:ニューヨークを拠点とするブランドCUREは、スポーツ栄養セグメントに特化して、グミ形態のCBD配合機能性飲料とサプリメントのラインナップを日本で発売することを発表しました。

日本の栄養補助食品市場レポートの調査範囲

栄養補助食品は、食事に追加または補完することを目的とした製品であり、従来の食品とは異なります。栄養補助食品は、全体的な健康の改善・維持と栄養素の日常的な必要量の充足を助けます。

日本の栄養補助食品市場は、タイプ、形態、消費者グループ、健康用途、流通チャネルによってセグメント化されています。タイプに基づき、市場はビタミン、ミネラル、脂肪酸、タンパク質とアミノ酸、プレバイオティクス&プロバイオティクスサプリメント、ハーブサプリメント、酵素、ブレンドサプリメント、その他にセグメント化されています。形態に基づき、市場は錠剤、カプセル&ソフトジェル、パウダー、グミ、液体、その他にセグメント化されています。原料源に基づき、市場は植物由来、動物由来、合成/発酵由来にセグメント化されています。消費者グループに基づき、市場は男性向け、女性向け、子供向けにセグメント化されています。健康用途に基づき、市場は一般的な健康&ウェルネス、骨&関節の健康、エネルギー&体重管理、消化器系&腸の健康、免疫強化、心血管の健康、糖尿病管理、認知&メンタルヘルス、肌・髪・爪のケア、目の健康、その他の健康用途にセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット&ハイパーマーケット、専門店、オンライン小売チャネル、直接販売、その他の流通チャネルにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| ビタミン |

| ミネラル |

| 脂肪酸 |

| タンパク質とアミノ酸 |

| プレバイオティクスおよびプロバイオティクスサプリメント |

| ハーブサプリメント |

| 酵素 |

| ブレンドサプリメント |

| その他のタイプ |

| 錠剤 |

| カプセルとソフトジェル |

| パウダー |

| グミ |

| 液体 |

| その他の形態 |

| 植物由来 |

| 動物由来 |

| 合成/発酵由来 |

| 男性 |

| 女性 |

| 子供/児童 |

| 一般的な健康とウェルネス |

| 骨と関節の健康 |

| エネルギーと体重管理 |

| 消化器系と腸の健康 |

| 免疫強化 |

| 心血管の健康 |

| 糖尿病管理 |

| 認知とメンタルヘルス |

| 肌・髪・爪のケア |

| 目の健康 |

| その他の健康用途 |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| 直接販売 |

| その他の流通チャネル |

| 製品タイプ別 | ビタミン |

| ミネラル | |

| 脂肪酸 | |

| タンパク質とアミノ酸 | |

| プレバイオティクスおよびプロバイオティクスサプリメント | |

| ハーブサプリメント | |

| 酵素 | |

| ブレンドサプリメント | |

| その他のタイプ | |

| 形態別 | 錠剤 |

| カプセルとソフトジェル | |

| パウダー | |

| グミ | |

| 液体 | |

| その他の形態 | |

| 原料源別 | 植物由来 |

| 動物由来 | |

| 合成/発酵由来 | |

| 消費者グループ別 | 男性 |

| 女性 | |

| 子供/児童 | |

| 健康用途別 | 一般的な健康とウェルネス |

| 骨と関節の健康 | |

| エネルギーと体重管理 | |

| 消化器系と腸の健康 | |

| 免疫強化 | |

| 心血管の健康 | |

| 糖尿病管理 | |

| 認知とメンタルヘルス | |

| 肌・髪・爪のケア | |

| 目の健康 | |

| その他の健康用途 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| 直接販売 | |

| その他の流通チャネル |

レポートで回答される主要な質問

日本の栄養補助食品市場の現在の規模はどのくらいですか?

日本の栄養補助食品市場は2026年に140億4,000万米ドル規模となっています。

今後5年間で市場はどのくらいの速度で成長しますか?

収益は3.26%のCAGRで増加し、2031年までに164億8,000万米ドルに達すると予測されています。

現在最大のシェアを持つサプリメントカテゴリーはどれですか?

ビタミンは2025年の売上の34.78%を占め、単一最大のタイプセグメントとなっています。

最も速く拡大している流通チャネルはどれですか?

オンライン小売は2026年〜2031年にかけて3.55%のCAGRを記録すると予測されています。

最終更新日: